Ипотека — новый и неизвестный для всех россиян вид кредитования. Ипотечное кредитование — это современная задача для России прямо сейчас. Совершенствование системы ипотечного кредитования не только решает множество проблем, как социальных, так и экономических, но также признано важным инструментом воздействия на экономическую ситуацию в стране. Основная задача совершенствования системы ипотечного кредитования — улучшение условий жизни населения и стимулирование спроса на рынке недвижимости и строительства.

Ипотечное кредитование признано одним из ключевых сегментов банковского дела. Ценность ипотеки в современном мире очень заметна. Заемщик приобретает недвижимость в достаточно короткие сроки, которые оплачивает долгосрочными платежами. В результате значительное количество семей получает возможность улучшить свои жилищные условия, что предполагает развитие жилищного строительства. Но на самом деле все не так просто как это кажется на первый взгляд. Сегодня коммерческие банки не заинтересованы в долгосрочном кредитовании населения, поскольку этот вид кредита в российских условиях сопряжен с большими рисками как для заемщиков, так и для кредиторов. Кроме того, нормативно-правовое регулирование деятельности кредитных организаций не допускает масштабных ипотечных кредитов гражданам.

Несмотря на то, что ипотечное кредитование — новое направление в современной России, основы развития ипотечной системы уже сформированы. Для регулирования отношений по поводу залога недвижимости основным источником права является Федеральный Закон «Об ипотеке (залоге недвижимости)», который имеет приоритет над общими положениями Гражданского кодекса РФ о залоге. В настоящее время сдерживающими факторами в развитии ипотечного кредитования остаются малоизученные с правовой точки зрения разногласия в российском законодательстве. Поэтому для создания эффективной операционной системы ипотечного кредитования в России необходимы не только высокопрофессиональные знания, но и реальная поддержка и интерес со стороны самого государства.

Целью данной дипломной работы является — показать основные принципы ипотечного кредитования в коммерческих банках (на примере ОАО «Промсвязьбанк»), проанализировать механизм ипотечного кредитования на практике, обнаружить недостатки, и создать процедуры, направленные на развитие ипотечного кредитования в ОАО «Промсвязьбанк».

Исходя из цели дипломной работы, необходимо решить ряд задач:

- изучить нормативно-правовую базу и работы российских экономистов по вопросам ипотечного кредитования в Российской Федерации;

- исследовать рынок ипотечного кредитования в России;

- исследовать организацию ипотечной деятельности в коммерческом банке ОАО «Промсвязьбанк»;

- разработать эффективные подходы развития ипотечного кредитования граждан в коммерческом банке.

Объектом исследования данной работы являются коммерческие банки.

Курсовой работы. Актуальность

... развития и основные механизмы совершенствования системы долгосрочного ипотечного кредитования в России. Объектом исследования в курсовой работе выступают ведущие кредитные организации России. Предметом курсовой работы являются выданные ипотечные жилищные кредиты в Российской Федерации. ...

Предметом исследования является ипотечный кредит.

В процессе написания данной дипломной работы использовались следующие источники:

- Федеральные законы и нормативные правовые акты РФ;

- научные исследования экономистов, которые занимаются изучением проблем развития ипотечного кредитования в РФ;

- материалы коммерческого банка ОАО «Промсвязьбанк».

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА И ОСНОВЫ ОРГАНИЗАЦИИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В КОММЕРЧЕСКОМ БАНКЕ

1.1. Сущность, понятие, основные виды ипотечного кредитования и его нормативно-правовое регулирование

Ипотека является одной из форм залога, при которой заложенное имущество остается собственностью должника, а кредитор, в случае неисполнения последним обязательства, получает право на удовлетворение путем продажи этого имущества. Имущество, на которое установлена ипотека, остается во владении и в пользовании заемщика.

следует различать понятия ипотеки и ипотечной ссуды, при которой ссуду выдает банк под залог недвижимости. Ипотечный кредит — одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Ипотека также является залогом имеющейся у собственника недвижимости недвижимости для получения ссуды или ссуды, которая будет направлена либо на ремонт, либо на строительство, либо на другие нужды по усмотрению заемщика.

В случае нарушения основного обязательства наложение ареста распространяется только на заложенное имущество, и залогодержатель имеет право преимущественной покупки в удовлетворении своих требований в отношении других кредиторов должника. Один из способов снизить риски кредитора — это ипотечное страхование.

Экономическая сущность ипотеки заключается в разрешении противоречия между ожиданиями, установленными уровнем жизни и планами потребления домашних хозяйств, и их текущими доходами и сбережениями. именно дисбаланс между текущими доходами и стандартами потребления, возникающий из-за высокой стоимости жилья, делает ипотечные кредиты востребованными. Разрыв, который существует между ценой на недвижимость и доходом ее пользователя, является препятствием, которое можно преодолеть только с помощью механизма привлечения финансовых ресурсов на рынок недвижимости извне финансового рынка. Таким механизмом и является система ипотечного кредитования.

Современный термин «ипотека» обозначает форму гарантии исполнения любого обязательства должника посредством недвижимого имущества. Так, в соответствии с законодательством РФ ипотека определяется как способ обеспечения обязательств, при котором кредитор-залогодержатель приобретает право в случае неисполнения должником обеспеченного ипотекой обязательства получить удовлетворение из стоимости заложенного недвижимого имущества преимущественно перед другими кредиторами

(п.1 ст. 334 ГК РФ, п.1 ст.1 Закона об ипотеке).

«Управление недвижимостью» Форма контроля

... в сфере Жизненный цикл объекта управления недвижимостью. недвижимости и история его Изучить понятия, признаки управления. Приватизация недвижимости, историю и государственного и тенденции развития муниципального имущества. управления недвижимостью. Формы собственности и сделки с ...

В соответствии с ГК РФ ипотекой признается залог земельных участков, зданий, сооружений, квартир и другого недвижимого имущества (п.2 ст.334 ГК РФ).

Таким образом, понятие ипотеки применяется для обозначения трех правовых категорий:

- залога недвижимого имущества в целях получения специального кредита – ипотечного;

- закладной — долговое свидетельство, подтверждающее права залогодержателя по обеспеченному ипотекой обязательству;

- ипотечного кредита, выдаваемого заемщику кредитной организацией под залог недвижимости.

Наиболее распространенной формой облигаций с ипотечным покрытием является ссуда. Ипотечный кредит под залог называется ипотечной ссудой. Предметом ипотеки по законодательству РФ (п.1 ст.130 ГК РФ, ст.5 Закона об ипотеке) могут быть земельные участки (кроме указанных в ст.6 Закона об ипотеке), предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат; воздушные и морские суда внутреннего плавания и космические объекты. В случае неисполнения должником залога имущество служит для удовлетворения требований кредитора либо путем немедленной передачи ему в собственность, либо путем продажи залога и погашения обязательств должника за счет выручки от продажи имущества фонды. Из-за особенности недвижимости, которая тесно связана с землей, ипотека, с одной стороны, является надежным способом обеспечения обязательств, а с другой — не требует обязательного исследования с кредитором.

Существуют разные подходы к определению ипотечной ссуды и рынка, на котором формируется спрос и предложение на ипотечные ссуды. Следовательно, строго говоря, ипотечный кредит — это вид потребительского кредита, который представляет собой сегмент кредитного рынка. В широком смысле ипотечное кредитование рассматривается как целостный механизм, который не только позволяет объединить интересы заемщиков и кредиторов, но также включает инвесторов, агентов по недвижимости, оценщиков, девелоперов и других участников рынка.

Законом об ипотеке установлено два вида ипотеки:

- Ипотека в силу закона;

- Ипотека по договору.

Разделение этих видов ипотеки важно не только для соблюдения требований действующего законодательства, но и особенно важно при принятии решения о подтверждении подлинности договоров.

Согласно закону, ипотека предназначена как залог недвижимого имущества, возникшего в соответствии с федеральным законом. К ипотеке в силу закона при наступлении указанных в федеральном законе обстоятельств соответственно применяются правила о залоге, возникающем в силу договора об ипотеке, если федеральным законом не установлено иное

(п.2 ст.1 Закона об ипотеке).

В данном случае ипотека как обременение имущества возникает с момента государственной регистрации права собственности на это имущество, если иное не установлено договором (п.2 ст.11 Закона об ипотеке).

Страхование в сфере недвижимости

... области недвижимости, занимаются загородной недвижимости. Эта сфера деятельности сегодня ... причинения вреда имуществу, жизни или здоровью ... ответственности, самой недвижимости); при залоге недвижимости страхование ответственности ... страховые организации, или 5,4% от их общего количества. Рынок страхования жилой недвижимости ... закон "Об участии в долевом многоквартирных домов и иных объектов недвижимости ...

В соответствии с ГК РФ ипотека в силу закона всегда возникает при передаче недвижимого имущества по договору ренты, а также по договору пожизненного содержания с иждивением; может возникать при покупке недвижимого имущества в кредит, в том числе с условием рассрочки платежа, а также при приобретении жилья за счет кредита банка; возникает также в случае, когда недвижимость принудительно изымается государством у собственника и последнему предоставляется равноценное имущество.

В Законе об ипотеке предусмотрена ипотека жилых домов и квартир, приобретенных за счет банковского кредита (ст.77 Закона об ипотеке).

При этом надо отметить, что ипотека в силу закона при приобретении жилья, таким образом, возникает только в случае заключения и регистрации трехстороннего договора купли-продажи (сторонами являются продавец, покупатель, банк), на основании которого продавец получает плату от банка. В противном случае, когда заключаются два отдельных договора: договор купли-продажи между продавцом и покупателем и договор займа между покупателем и банком, зарегистрированная ипотека будет ипотекой по договору.

По закону ипотека подлежит государственной регистрации в учреждении юстиции без подачи отдельного заявления и без оплаты государственной регистрации. Государственная регистрация ипотеки по закону осуществляется одновременно с государственной регистрацией имущества лица, права которого обременены ипотекой. Права залогодержателя по ипотеке в силу закона могут быть удостоверены закладной (п.2 ст.20 Закона об ипотеке).

Договорная ипотека — это залог недвижимого имущества, возникший на основании договора, заключенного между сторонами.

принят ГД ФС РФ 14.09.2007 (действующая редакция от 10.01.2014).

Общие правила о залоге, содержащиеся в ГК РФ, применяются к отношениям по договору об ипотеке в случаях, когда ГК РФ или Законом об ипотеке не установлены иные правила (п.3 ст.1 Закона об ипотеке).

именно этому виду ипотеки придается наибольшее значение в российском законодательстве. Поэтому разделение ипотеки на виды важно не только для кредитора, но и для заемщика с точки зрения оптимизации суммы платежей за нотариальное заверение и госрегистрацию сделок с недвижимостью с использованием гарантий недвижимого имущества.

Виды ипотеки составляют единую ипотечную систему, под которой понимается создание соответствующих институтов и отработанных механизмов, обеспечивающих эффективное ипотечное кредитование, т.е. включает в себя законодательство, регулирующее оборот недвижимого имущества и организации, обслуживающие и осуществляющие регистрацию этого оборота.

Важная особенность ипотечной системы проявляется в ее делении на первичный и вторичный рынки ипотечных кредитов . На первичном рынке выдаются и могут быть проданы ипотечные кредиты. Участниками первичного рынка выступают, с одной стороны, граждане, которым выдается этот кредит (заемщики), а с другой – коммерческие банки, ипотечные компании и другие учреждения, предоставляющие гражданам кредиты под залог недвижимости (кредиторы).

Процесс предоставления ипотечной ссуды формирует основу для существования вторичного рынка, на котором ценные бумаги с ипотечным покрытием становятся предметом купли-продажи.

Рынок недвижимости

... Законом о регистрации прав на недвижимое имущество и сделок с ним», недвижимое имущество (недвижимость), права на которое подлежат государственной регистрации, ... недвижимости, во второй главе проводиться анализ рынка жилой недвижимости г. Чебоксары, в третьей – выявляются перспективы развития рынка недвижимости ... проведения операций с недвижимостью на рынке: купли-продажи, передачи в залог, в том числе ...

Первичный и вторичный рынок ипотечных кредитов являются взаимно подчиненными и поддерживающими друг друга компонентами среды, в которой имеет место полный и в то же время полный жизненный цикл кредитных отношений.

Ипотечная система строится на следующих принципах:

- Принцип специальности заключается в том, что в специальную книгу (реестр) заносят записи о правах на определенное имущество. Записи хранятся как по имени владельца, так и по названию собственности.

- Принцип обязательности: права на объект обязательно регистрируются в реестре. Юридический смысл этого факта заключается в том, что вещные права возникают не иначе и не до момента внесения записи в реестр. Для кредитора контракты, заключенные с недвижимостью без регистрации, не имеют значения, поскольку никакой другой кредит не может быть принят во внимание до тех пор, пока не будут погашены зарегистрированные в реестре кредиты.

- Принцип гласности (публичности) закреплен в правилах о доступности информации лицам, имеющим интерес. Из реестра можно узнать не только экономические (технические) характеристики недвижимости, но и права других лиц на недвижимость — права аренды, залога, сервитута и т.д.

- Принцип старшинства: внесенные в реестр гарантийные права реализуются в порядке времени их регистрации. Старшинство применяется как при однородных обременениях, так и при разнородных (несколько ипотек на одно и то же имущество, при этом каждая из ипотек обременяет самостоятельный объект (часть)).

- Принцип достоверности: государственный регистрирующий орган должен в каждом конкретном случае проверять законность акта, устанавливающего права собственности на недвижимое имущество.

Благодаря этим принципам у вас всегда будет как можно более полное и точное представление о правовом статусе собственности.

С учетом существования различий между объектом залога и объектом кредитования выделяются следующие варианты ипотечного кредитования:

- ссуда на приобретение недвижимости предоставляется под ее залог;

- ссуда на строительство недвижимости предоставляется под ее залог;

- ссуда на реконструкцию, модернизацию недвижимости под ее залог;

- ссуда на строительство недвижимости выдается под залог земельного участка;

- ссуда на приобретение земельного участка выдается под залог недвижимости;

- ссуда на приобретение земельного участка предоставляется под залог имеющейся земли;

- ссуда на освоение земельного участка предоставляется под залог имеющейся земли.

В целом приведенная выше классификация отражает разнообразие ипотечных кредитов, но не исчерпывает все возможные критерии классификации. В дальнейшем по тексту при рассмотрении вопроса ипотечного кредитования имеется в виду кредитование строительства и /или приобретения недвижимости под ее залог, а именно кредит на покупку/строительство жилья под залог этого же жилья, поскольку ипотечное кредитование в рамках банковских услуг нацелено непосредственно для улучшения жилищных условий граждан.

Таким образом, ипотека (залог недвижимости) означает форму обеспечения исполнения каких-либо обязательств должника недвижимым имуществом. Она является дополнительным соглашением к основному обязательству между кредитором и должником, т.е. ипотека возникает полностью только тогда, когда возникает основное обязательство, и заканчивается вместе с ним.

Профессиональный стаж и выслуга лет

... которые касаются профессионального стажа и выслуги лет. Для достижения поставленной в курсовой работе цели, необходимо решить следующие задачи: дать характеристику понятию трудового стажа; описать значение трудового стажа; рассмотреть профессиональный (специальный) трудовой стаж; дать характеристику выслуге лет. Курсовая работа состоит из ...

Подразделение ипотеки на виды важно не только для соблюдения требований действующего законодательства, но и особенно важно при принятии решения об обязательном нотариальном удостоверении договоров.

На этом была заложена правовая основа функционирования системы ипотечного кредитования. В настоящий момент субъекты ипотечного бизнеса руководствуются следующими основными нормативными актами , регулирующие гражданские правоотношения при ипотечном кредитовании и сделках с недвижимым имуществом:

- Гражданский кодекс Российской Федерации (ст.334-358);

Принятие частей 1 и 2 Гражданского кодекса Российской Федерации стало решающим шагом в развитии российского федерального законодательства в части развития проблемы ипотечного кредитования недвижимого имущества. ГК РФ установил общие правила обеспечения кредитов залогом недвижимости, в том числе жилой; положения о праве собственности и других вещных правах на жилые помещения; основания обращения взыскания на заложенное жилое помещение и др. Кроме того, кодексом было предусмотрено принятие в дальнейшем специальных Федеральных законов по регулированию вопросов государственной регистрации прав на недвижимое имущество и сделок с ним, а также особенностей ипотеки (залога недвижимости).

- Законы Российской Федерации:

2.1. Федеральный Закон от 21.07.1997 (ред. От 21.12.2013) №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (ред. От 21.12.2013) .

Закон стал нормативным актом, непосредственно связанным с реализацией кредита на недвижимость. В соответствии с этим законом:

- вводится единая система регистрации прав на недвижимое имущество и сделок с ним;

- государственная регистрация является единственным доказательством существования зарегистрированного права;

- государственной регистрации подлежат:

- право собственности на недвижимое имущество;

- сделки с недвижимостью;

- ограничения прав на недвижимое имущество (арест, ипотека, доверительное управление);

- создается единый банк информации в пределах регистрационного округа;

- государственная регистрация прав носит открытый характер, т.е.

информация о зарегистрированных правах на объекты недвижимого имущества предоставляются по письменному запросу лица);

- государственная регистрация проводится учреждением юстиции по регистрации прав на недвижимое имущество и сделок с ним.

2.2. Федеральный Закон от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости)» (в ред. от 19.05.2013).

это первый в истории России специальный закон, регулирующий ипотечные операции с недвижимостью. Закон значительно расширяет возможность использования ипотеки в качестве средства обеспечения кредита:

- в законе подробно регламентированы обязанности залогодателя по обеспечению сохранности заложенного имущества в течение действия договора ипотеки;

- в связи с долгосрочностью ипотечного кредитования предусмотрены последствия для различных случаев возможного перехода прав на заложенную недвижимость от залогодателя к другим лицам или обременения правами третьих лиц;

- изменен порядок реализации заложенного имущества, на которое обращено взыскание кредитором, допускается его продажа не только с торгов, но и с аукциона или по конкурсу, а также приобретение самим залогодержателем.

2.3. Федеральный Закон от 29.07.1998 №135-ФЗ “Об оценочной деятельности в Российской Федерации” (в ред. от 23.07.2013).

Гражданско-правовое регулирование банковского кредитования

... с федеральными законами». Добавим, что правила совершения банковских операций, устанавливаемые ЦБ РФ, т.е. административные нормы-основания банковских правоотношений и соответствующие нормы гражданского законодательства Российской Федерации, регулирующие банковскую деятельность, не ...

Федеральный закон определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки (отдельные материальные объекты (вещи); движимое или недвижимое имущество; право собственности; права требования, обязательства (долги); работы, услуги, информация; иные объекты гражданских прав), принадлежащих Российской Федерации, субъектам РФ или муниципальным образованиям, физическим и юридическим лицам, для целей совершения сделок с объектами оценки, а также для иных целей.

2.4. Федеральный Закон от 27.07.2006 №152-ФЗ «Об ипотечных ценных бумагах» (в ред. 23.07.2013).

Настоящий Федеральный закон регулирует отношения, возникающие при выпуске, выпуске, выпуске и обращении ценных бумаг с ипотечным покрытием, за исключением ипотечных кредитов, а также при исполнении обязательств, вытекающих из таких ценных бумаг с ипотечным покрытием.

Помимо вышеуказанных законов, субъекты ипотечных режимов руководствуются налоговым кодексом и жилищным кодексом.

На сегодняшний день основы развития ипотечной системы уже заложены. Обязательными факторами являются противоречия в российском законодательстве, есть много спорных и дискуссионных вопросов. В будущем предстоит большая работа по совершенствованию законодательства. Для завершения строительства нормативно-правовой базы, необходимо не только внесение поправок в уже существующие законы, но и принятие новых законопроектов, таких как:

- Законопроекты:

3.1. Проект федерального закона № 246390-3 «О строительных сберегательных кассах» (внесен в Госдуму 09.10.2004).

Этот закон регулирует и регулирует процесс предварительного накопления средств гражданами для строительства и покупки жилья. Законопроект регулирует создание и работу строительных сберегательных касс — кредитных организаций, которые специализируются на привлечении средств физических лиц для создания сберегательных вкладов и предоставлении ссуд своим вкладчикам для улучшения их жилищных условий. Законопроектом определяется перечень банковских операций, которые могут осуществлять указанные кредитные организации, правила их деятельности, устанавливаются требования к договорам накопления сбережений для улучшения жилищных условий, определяются условия предоставления кредита для улучшения жилищных условий в соответствии с данными договорами, а также другие особенности деятельности строительных сберкасс.

3.2. «Об оптимизации условий совершения сделок жилищной ипотеки»

(внесен в Госдуму 19.05.2005).

Этот законопроект ставит вопрос об исключении обязанности удостоверять договор об ипотеке в ипотечном законодательстве и о государственной регистрации ипотеки. Поскольку сегодня наличие данного требования приводит не только к неоправданным затратам времени и средств при оформлении договора сторонами (государственная пошлина за удостоверение составляет 1,5% от суммы сделки, т.е. от стоимости жилья, при 50% кредите это составит уже 3% от величины кредита), но и вызывает дополнительные затруднения в работе ипотечных кредиторов.

Управление кредитным портфелем

... и даже обескураживающей. Таким образом, целью дипломной работы является оценка кредитного портфеля банка, его структуры, стратегии в области кредитной политики и определение направлений его ... необходимо: дать определение понятию «кредитный портфель банка»; необходимо понять какие существуют подходы к формированию кредитного портфеля и его управлению; обозначить факторы, оказывающие влияние на ...

3.3.»О Федеральном бюро кредитных историй Российской Федерации»

(ред. от 23.07.2013).

Закон устанавливает порядок приобретения, хранения, учета и использования документов, содержащих кредитную историю физических лиц — заемщиков кредитных организаций. В рамках представленного законопроекта предлагается создание Бюро кредитных историй — специализированного учреждения при Банке России (далее – Бюро), в рамках которого будет осуществляться хранение кредитных историй частных лиц, но хранение это предложено организовать таким образом, что само Бюро не будет иметь физической возможности ознакомиться с содержанием хранящихся у него кредитных историй. Этот закон снизит риски банков при выдаче ипотечных кредитов.

3.4. «О бюро кредитных историй» (ред. от 21.12.2013).

Предлагаемый закон предлагает определить понятие и состав кредитной истории, порядок ее формирования, регламент деятельности Управления и принципы их взаимодействия с кредиторами, заемщиками и органами, контролирующими Управление кредитных историй. Законопроект предусматривает обеспечение прав субъекта кредитной истории. Предполагается, что на договорной основе Офис и кредитные учреждения будут определять стоимость услуг Управления кредитных историй по сбору и предоставлению информации.

Правительство РФ в целом поддерживает создание бюро кредитных историй.

Таким образом, для регулирования отношений по поводу залога недвижимости основным источником права является Закон об ипотеке, которым в отношении ипотеки могут быть предусмотрены иные правила, чем в ГК РФ применительно к залогу в целом, имеющие приоритет над общими положениями Гражданского кодекса о залоге.

Принятие вышеуказанных нормативных актов действительно можно считать решающим шагом в направлении развития вопросов ипотечного кредитования, однако надо отметить, что на сегодняшний день наше законодательство еще достаточно противоречиво и страдает слабостью юридической проработки принимаемых законов.

1.2. Анализ текущего состояние рынка ипотечного кредитования в Российской Федерации и его ключевые параметры

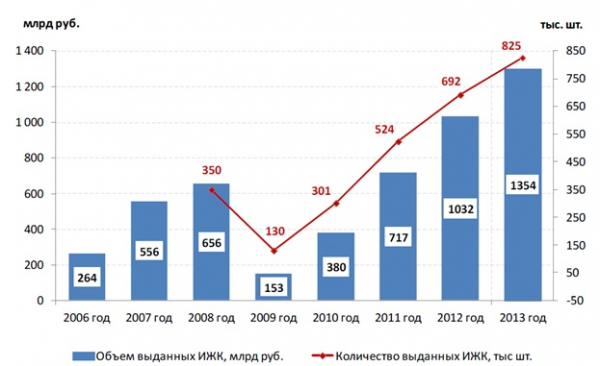

Итоги развития рынка ипотечного кредитования в 2013 году свидетельствуют о динамичном развитии рынка ипотеки в России.

За рассматриваемый период было выдано 824 792 ипотечных кредита на общую сумму 1354 млрд. рублей, что в 1,2 раза превышает уровень 2012 года в количественном и в 1,3 раза в денежном выражении .

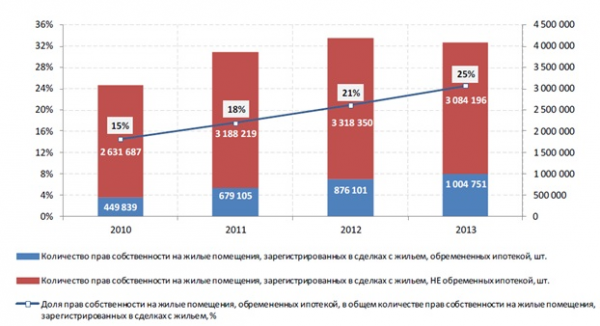

Важной особенностью рынка жилья в 2013 году становится возрастающая роль ипотечного жилищного кредитования. Об этом свидетельствует рост доли ипотечных сделок на фоне общего сокращения количества сделок с жилой недвижимостью. Так, по данным Росреестра, каждое четвертое право собственности (24,6%), зарегистрированное в сделках с жильем в 2013 г., приобреталось с использованием ипотечного кредита. Этот показатель является рекордным за весь период наблюдения (с 2000 года).

Диплом управление кредитным риском в коммерческом банке диплом

... по совершенствованию системы управления кредитным риском в ООО «Хакасский муниципальный банк». Задачи дипломной работы: рассмотреть теоретические основы управления индивидуального кредитного риска в коммерческом банке; проанализировать нормативно-правовую базу управления кредитным риском в РФ; изучить методы управления кредитным риском в коммерческих банках РФ; проанализировать практику ...

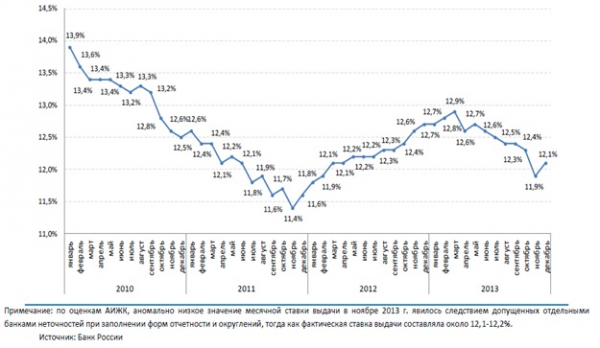

Данные Банка России по состоянию на 01.01.2014 года свидетельствуют о том, что уровень ставок по рублевым ипотечным кредитам, выданным в течение декабря, составил 12,1%, что на 0,6 п.п. ниже уровня декабря 2012 года. При этом динамика ставок в 2013 году была неравномерной – в начале года они динамично росли, достигнув максимального значения 12,9% по итогам марта, но в дальнейшем наблюдалась тенденция к снижению ставок, пик которого пришелся на ноябрь — декабрь 2013 года.

Снижение ставок в конце года объясняется сезонными акциями банков – в третьем квартале 2013 года практически все лидеры ипотечного рынка запустили специальные предложения, позволяющие достаточно широкому кругу заемщиков рассчитывать на более низкие процентные ставки по ипотеке.

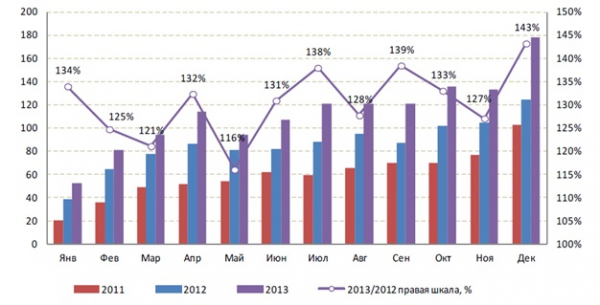

Средневзвешенная ставка по ипотечным кредитам в 2013 году составила 12,4 % (накопленным итогом), что объясняется высоким уровнем ставок в первом квартале 2013 года. Снижение ставок, наблюдаемое во втором полугодии, привело к традиционному сезонному росту активности заемщиков в декабре – темпы роста объемов выдачи ипотеки составили 143% в рублевом выражении. В декабре 2013 года было выдано 105 810 ипотечных кредитов на общую сумму 178,7 млрд. руб., что в 1,34 раза превышает объемы выдачи декабря 2012 года в количественном и в 1,43 раза в денежном выражении.

Дополнительным фактором, мотивирующим банки активизировать усилия по увеличению ипотечных портфелей, стала политика Банка России, направленная на ограничение темпов роста без залогового кредитования, в том числе рост размера минимальных резервов на потери по необеспеченным потребительским ссудам. В этой связи кредитные организации в зависимости от внутренних приоритетов могли сфокусироваться на более активном развитии ипотечного кредитования. Аналитическим центром АИЖК зафиксировано около 30 случаев снижения процентной ставки на постоянной либо временной основе среди активных участников рынка.

Суммарный ипотечный портфель на балансах банков продолжает расти и составляет уже около 2,65 трлн. рублей. За последние 12 месяцев ипотечный портфель увеличился на 651 млрд. рублей, что составило 32,6% от объема портфеля по состоянию на 01.01.2013.

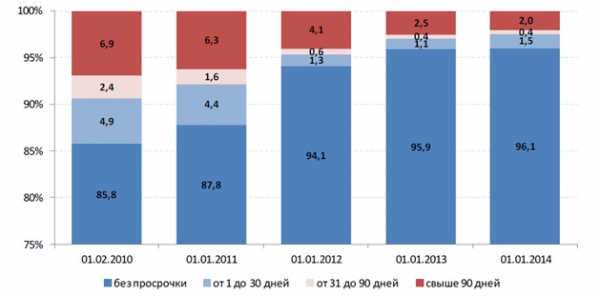

Несмотря на некоторое ослабление требований к заемщикам, качество ипотечного портфеля, накопленного на балансах банков, находится на высоком уровне. Доля просроченных платежей в общем объеме накопленной ипотечной задолженности на 01.01.2014 составила 1,49%, а общий объем ипотечных ссуд без единого просроченного платежа составляет более 96%. Тем не менее, следует отметить, что в случае резкого ухудшения экономической ситуации доля просроченных платежей может вырасти, а качество ипотечного портфеля – ухудшиться.

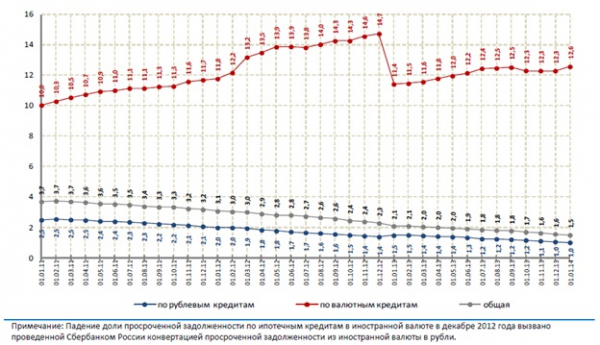

Доля просроченных платежей по рублевой задолженности составила 1% по сравнению с максимумом в 2,8% в конце 2010 года. Доля просроченных платежей по валютной задолженности составила 12,57%, а объем просроченных валютных платежей – 14,1 млрд. рублей (35,6% от общего объема просроченных платежей, при этом доля валютной задолженности в ипотечном портфеле банков составляет всего 4,2%).

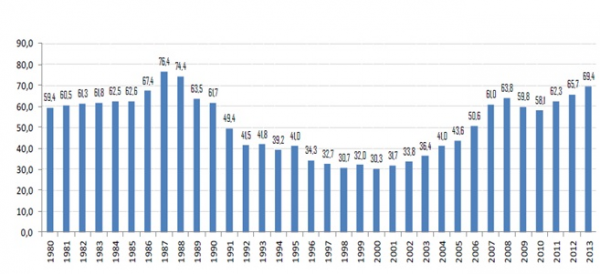

Рост ипотечного рынка стал одним из основных драйверов жилищного строительства. Почувствовав, что банки возобновили кредитование строительной отрасли и покупателей жилья, застройщики активизировали свою деятельность. Так, в 2013 году было построено 912,1 тыс. квартир общей площадью 69,4 млн. кв. метров (+5,6% к соответствующему периоду предыдущего года).

Этот показатель является рекордным за всю историю Российской Федерации с 1989 года. Ввод индустриального жилья составил 687,7 тыс. квартир общей площадью 39 млн. кв. м (+10,6% и +5,4% соответственно к уровню 2012 года).

Важно отметить при этом, что одновременное увеличение объемов ипотечного кредитования и жилищного строительства удерживают рынок жилья на сбалансированной траектории развития – дополнительный платежеспособный спрос населения, поддерживаемый ипотекой, абсорбирует первичный рынок жилья.

Прирост цен на жилье, по данным Росстата, в 2013 году по отношению к 2012 году в среднем составил 7,2%, что в условиях годовой инфляции 6,8% говорит о том, что реальный прирост цен на жилье в среднем по России не превысил 0,5 п.п.

С учетом того, что реальные располагаемые доходы населения выросли на 3,3%, а ставки по ипотечным кредитам снизились, можно говорить о том, что в конце 2013 года зафиксирован рост доступности приобретения жилья для населения, как за счет собственных, так и за счет заемных средств. Доля семей, для которых доступно обслуживание среднего ипотечного кредита, в 2013 году составила, по предварительным оценкам, 28-30% по сравнению с 26,5% в 2012 году.

1