Вопросы совершенствования банковской деятельности и приоритетных секторов для развития банковской системы сегодня находятся в центре экономической, политической и социальной жизни страны. Банковская система — важнейший элемент национальной экономики. Банки как кредитные посредники выполняют определенные функции, в том числе способность аккумулировать денежные потоки и перераспределять их между секторами экономики в территориальном и отраслевом аспектах. Выполняя эти функции, банки призваны способствовать устойчивому экономическому росту.

Банки являются неотъемлемой частью современной денежно-кредитной экономики, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки являются посредниками между промышленностью и торговлей, сельским хозяйством и населением. Банки не являются атрибутом какого-то одного региона или страны, их сфера деятельности не имеет ни географических, ни национальных границ. Они играют важную роль в поддержании стабильности денежно-кредитной системы на основе тесного взаимодействия с государственными органами, выполняя контрольные и регулирующие функции, возложенные на кредитные организации. Поэтому важность стабильности банковской системы сложно переоценить.

Банковская система — один из основных секторов экономики страны. Во- первых, предоставляя услуги юридическим и физическим лицам, банки вносят свой вклад в создание валового национального продукта; во-вторых, направляя денежные потоки банки, являются ключевым звеном финансовой инфраструктуры народного хозяйства; и, в-третьих, чутко реагируя на изменения экономической конъюнктуры, вызываемые действиями государственных органов управления, банки являются проводниками стабильной экономической политики государства.

Кредит — самая выгодная банковская услуга. Между тем при проведении кредитных операций банк сталкивается с высокими рисками.

Банкам необходимо проявлять все большую изобретательность в разработке новых методов кредитования, привлекая наибольшее количество клиентов. Следовательно, перед банком встает вопрос о четко сформулированной и грамотной кредитной политике. Между тем, в погоне за клиентами следует обратить внимание и на состояние просроченной задолженности заемщиков банка. Фактически на состояние кредитного портфеля влияет не только количество выданных кредитов и размер срочной задолженности, но и динамика просроченной задолженности.

Дипломная работа страхование кредитных рисков

... российского коммерческого банка: Рыночный риск Риск ликвидности Операционный риск Кредитный риск Страновой риск В соответствии с инструкциями и положениями Центрального Банка Российской Федерации [1-4] банки принимают политику по управлению и минимизации банковских рисков. ОАО ...

Актуальность изучения проблемы формирования кредитной политики коммерческого банка связана с ее серьезным влиянием на стабильность работы банка и результаты операций, особенно в условиях финансовой нестабильности. Несовершенная кредитная политика или ее отсутствие приводит кредитную организацию к серьезным финансовым потерям и банкротству. Напротив, эффективная кредитная политика помогает улучшить качество активов, их доходность и, как следствие, обеспечить положительный экономический результат.

Актуальность темы состоит в том, что комплексная разработка теоретических и практических вопросов формирования и реализации кредитной политики коммерческого банка является важной банковской проблемой, решение которой позволит обеспечить внедрение комплексного банковского обслуживания, адекватной современной экономической ситуации в России, установить механизм для гармонизации этой системы с международно-признанной практикой обслуживания, а также существенно повысить его качество. В этой связи тема дипломной работы является весьма актуальной.

Объектом исследования данной дипломной работы является коммерческий банк. Предметом исследования являются экономические отношения, которые устанавливаются между банком и другими субъектами предпринимательства в отношении предоставления ссудных средств на принципах срочности, оплаты и возмещения.

Целью дипломной работы является раскрытие порядка формирования кредитной политики коммерческого банка, технологии выдачи кредита, организации работы кредитного подразделения и пути повышения эффективности кредитной политики.

Для достижения этой цели были поставлены следующие задачи:

- раскрыть сущность кредитной политики коммерческого банка;

- рассмотреть цели, задачи и функции кредитной политики коммерческого банка

- выявить факторы, определяющие формирование кредитной политики коммерческого банка

- раскрыть методологию формирования кредитной политики

- проанализировать качество кредитного портфеля и финансовых показателей российских банков

- изучить кредитную политику коммерческого банка ПАО «Сбербанка России»

- предложить направления совершенствования кредитной политики.

В первом разделе рассматриваются теоретические основы формирования кредитной политики коммерческого банка.

Второй раздел посвящен рассмотрению практики выдачи кредита и организации работы кредитного подразделения банка на примере ПАО «Сбербанк России». Рассмотрены характеристики основных этапов работы с заказчиком, особое внимание уделено методам оценки кредитоспособности должника.

В третьем разделе исследуются характеристики текущего состояния и пути повышения эффективности кредитной политики российских банков.

Методологической и теоретической основой данной работы послужили нормативно-правовые акты Центрального банка Российской Федерации; учебные пособия по организации кредитования в банках; статистические данные, практические материалы ПАО «Сбербанка России», Ресурсы-Интернет.

1. ПОРЯДОК ФОРМИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА.

1.1. Понятие кредитной политики коммерческого банка.

Кредитная политика — это совокупность банковских мер, определяющих основные направления кредитных вложений и основные условия осуществления банком кредитных и иных операций, связанных с кредитным риском.

Страхование банковских рисков коммерческих банков в Республике Беларусь

... привести к убыткам. Риск ликвидности банка связан со способностью коммерческого банка выполнять свои финансовые обязательства. Рис. 1 - Компоненты финансового банковского риска К прямым банковским рискам относятся кредитный, процентный, валютный риск и риск несбалансированной ликвидности. К ...

Кредитная политика предполагает четкую и подробную программу развития кредитных операций. Другими словами, кредитная политика — это стратегия и тактика банка в области кредитных операций. Не существует единой кредитной политики для всех банков. Каждый банк определяет собственную кредитную политику с учетом экономических, географических, организационных и других факторов.

Практика показывает, что риски банка возрастают, если он:

- не имеет своей кредитной политики;

- не довел её до сведения всех исполнителей;

- имеет противоречивую или неконкретную кредитную политику.

Кредитная политика в части стратегии вбирает в себя приоритеты, принципы и

содержательные цели конкретного банка на кредитном рынке; в части тактики — финансовый или иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса.

Кредитная политика банка определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по предоставлению, оформлению кредитов и управлению ими. Кредитная политика обычно оформляется в виде документа (Положения или Меморандума о кредитной политике) и включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования.

Банк разрабатывает и утверждает внутренние документы, определяющие:

- его политику по предоставлению средств;

- учетную политику и подходы к ее реализации;

- документы, определяющие процедуры принятия решений;

- документы, определяющие распределение функций и полномочий между подразделениями;

- критерии оценки кредитоспособности заемщика и др. Кредитная политика банка включает основные указания, которым необходимо руководствоваться при принятии решения о выдаче конкретного кредита, при формировании структуры совокупного кредитного портфеля банка с участием собственных и заемных средств. Любые исключения из кредитной политики банка должны быть полностью задокументированы и содержать объяснение причин, по которым такие исключения будут сделаны.

Основная задача кредитной политики коммерческого банка — формирование качественного кредитного портфеля, диверсифицированного по отраслевому сектору заемщиков, условиям кредитования и видам предоставляемого обеспечения. Это достигается благодаря установлению лимитов кредитования по каждому заемщику, тщательному анализу и отбору кредитных заявок, действующей в коммерческом банке системе принятия решений, мониторингу изменения финансового положения заемщиков в течение всего срока кредитования, а также существующей в банке продуманной системе контроля за рисками на каждом этапе кредитования. При этом банки стремятся формировать свои кредитные портфели в основном за счет выдачи кредитов и гарантий клиентам и партнерам, имеющим хорошую репутацию на рынке, устойчивое финансовое состояние, обоснованный для кредитования проект, ликвидное обеспечение. При рассмотрении кредитных заявок приоритет отдается предприятиям и организациям, продукты и услуги которых требуются гарантированно даже в сложной экономической ситуации. Особое внимание уделяется кредитованию клиентов, которых банк обслуживает длительное время.

Диплом управление кредитным риском в коммерческом банке диплом

... по совершенствованию системы управления кредитным риском в ООО «Хакасский муниципальный банк». Задачи дипломной работы: рассмотреть теоретические основы управления индивидуального кредитного риска в коммерческом банке; проанализировать нормативно-правовую базу управления кредитным риском в РФ; изучить методы управления кредитным риском в коммерческих банках РФ; проанализировать практику ...

В основе кредитной политики банка лежит обеспечение полного удовлетворения потребностей клиентов банка в услугах кредитования с соблюдением приемлемого уровня риска кредитных вложений и требуемой доходности. Кредитная политика банка создана для управления рисками при более эффективном распределении кредитных ресурсов. Особое значение следует отнести к сложности взаимоотношений с покупателями. При этом приоритеты контроля за рисками в кредитной политике банка таковы:

- Качественные активы.

- Прибыльные отношения.

- Разумный рост кредитного портфеля.

Качественные активы — такие активы, которые обеспечивают адекватный (процентный) доход даже при негативных изменениях макроэкономических условий или изменении условий ведения бизнеса (качественные активы — стабильные, устойчивые активы).

В противоположность данной категории активов, не могут относится к числу стабильных (устойчивых) те активы, которые в данных условиях обеспечены от риска залогами, гарантиями и т.д., но, возможно, перестанут приносит процентный доход в случае изменения внешних условий. Качественная ссуда — это обеспеченная ссуда, которая может быть погашена в согласованные сроки без каких-либо проблем для заемщика. По сути дела, кредиты должны быть не только обеспеченными, но и стабильными (устойчивыми).

Тогда как целостность и стремление клиента продолжать бизнес и обслуживать задолженность по кредиту должны быть очевидны, в случае кредитования корпоративных клиентов должна обеспечиваться достаточность капитала, просматриваться серьезный опыт ведения бизнеса (как общего, так и финансового менеджмента), кроме того, заемщик должен быть способен представлять банку адекватную информацию в установленные договорами сроки. В кредитном бизнесе предпочтение отдается принципу «кредит против добросовестности заемщика», что означает не только наличие стабильного финансового положения клиента, но и готовность продолжать бизнес в будущем, правильное качество как общего, так и финансового менеджмента.

Прибыльные отношения. Стоимость кредита должна соответствовать предполагаемой (расчетной) степени риска. Политика банка заключается в создании стабильных и прибыльных отношений с клиентами для банка с течением времени. Прибыльность взаимоотношений с клиентами должна быть максимальной за счет перекрестных продаж, чтобы обеспечить оптимальное соотношение риска и доходности для каждого отношения между банком и клиентом. Следует избегать «сухого» кредитования (когда других отношений, кроме как кредитных, с клиентом не предвидится).

Однако, если отношения с клиентами имеют перспективу, необходимо уточнить и разработать конкретный план действий, чтобы воспользоваться открывающимися возможностями. (Исключения, конечно, допустимы, но только в случае высокого качества актива — потенциального кредита).

Стоимость заимствования должна отражать риск, который возрастает по мере погашения ссуд.

Разумный рост кредитного портфеля. Цель банка — долгосрочный устойчивый рост прибыльности компании. Такой рост невозможно обеспечить, во-первых, без обеспечения правильного качества активов, а во-вторых, без достижения оптимального баланса между доходностью и риском. Банк старается нарастить свой кредитный портфель в разумных пределах. Рост должен контролироваться таким образом, чтобы избежать неприемлемой концентрации риска, например, по отраслям, по заемщику, по территории, по виду и цели и т. д.

Кредитный риск: методы оценки и регулирования

... переводе средств, тем самым принимая на себя другие риски, например, кредитные. Кредит стал основой банковского дела и основой для оценки качества и работы банка. Особого внимания заслуживает процесс управления кредитным риском, ...

Ожидается, что большая часть доходов в секторе корпоративных инвестиций будет по-прежнему поступать от традиционных продуктов более строгого коммерческого характера. Для достижения цели наилучшего размещения ресурсов банк должен следовать следующим критериям:

- требованиям Центрального банка:

- миссии и целям банка (включая поддержание высоких этических стандартов).

- кредитной культуре банка.

- соображениям безопасности и разумной осторожности, что означает участие только в законных и разумных по риску сделках.

Все кредитные процедуры и кредитная политика (меняющиеся со временем) должны соответствовать концепции банка по управлению рисками.

Современные коммерческие банки предлагают своим клиентам широкий перечень кредитных продуктов и услуг:

- краткосрочное и среднесрочное кредитование;

- кредитование в рамках установленной кредитной линии;

- проектное финансирование;

- кредитование экспортно-импортных операций;

- овердрафт по банковскому счету клиента;

- предоставление гарантий и поручительств;

- ипотечное кредитование сотрудников корпоративных клиентов банка;

- потребительское кредитование.

1.2. Модель кредитной политики.

Кредитная политика охватывает весь процесс оформления кредита, включая набор указаний для распределения привлеченных ресурсов, организацию кредитного процесса и контроль рисков. Основная цель кредитной политики — обеспечить последовательность действий и уважение надежности и ясности передовой практики.

Общая цель коммерческого банка должна определять приоритеты его политики с точки зрения прибыльности, прибыльности, ликвидности, минимизации рисков, оптимизации портфеля и сфер его деятельности.

Исследование и формирование кредитной политики необходимо проводить с учетом комплексного влияния остальных элементов банковской политики. Особое внимание следует уделить депозитной политике, так как размер выделяемых средств зависит от суммы привлеченных средств.

Выработка целей предполагает прохождение четырех фаз: выявление и анализ тенденций; установление общих целей; построение иерархии целей; установление индивидуальных целей.

Как и общие цели банка, цели кредитной политики должны отвечать ряду требований: осуществимость, гибкость, измеримость, специфичность, совместимость, приемлемость. Цели должны быть реалистичными, и в то же время их не должно быть слишком легко достичь.

Большинство российских банков нередко подходят формально к выработке собственной стратегии развития, определяют в основном текущие цели в области кредитования, не формулируя стратегических задач банка и не проводя соответствующих маркетинговых и иных исследований рынка, объясняя такой подход быстро изменяющейся ситуацией на рынке банковских кредитов и депозитов. Однако банк, который не думает о перспективах развития, пытается уловить только текущие тенденции, не имеет будущего, не может адекватно развиваться в меняющейся экономической ситуации. Разработка и, прежде всего, применение строго формализованных документов в сфере кредитования обеспечит более логичный и экономичный подход к кредитованию.

Управление кредитным портфелем

... образом, целью дипломной работы является оценка кредитного портфеля банка, его структуры, стратегии в области кредитной политики и определение направлений его оптимизации. Для осуществления поставленной цели необходимо: дать определение понятию «кредитный портфель банка»; необходимо понять ...

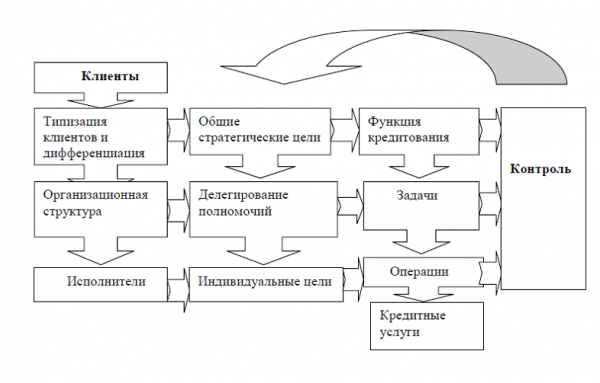

Для повышения эффективности кредитной деятельности необходимо рациональное делегирование прав и обязанностей. также очевидно, что дублирование должностных обязанностей приведет к «смещению» ответственности между сотрудниками одного и того же отдела или между отделами. Поэтому при организации кредитного процесса делегирование полномочий должно быть адресным, т.е выполнение отдельных операций должно быть возложено на определенное подразделение персонала, а конкретные задачи должны быть возложены на личных исполнителей.

На первом этапе реализации кредитной политики происходит оценка макроэкономической ситуации в стране в целом, региона работы потенциальных заемщиков в частности, анализа отраслевой динамики выбранных направлений кредитования, проверке готовности персонала банка к работе с различными категориями ссудополучателей, принятие ряда внутрибанковских нормативных документов. Проводимая работа происходит вне поля деятельности непосредственного кредитного подразделения и относится больше к работе аналитических и маркетинговых служб банка, но присутствие этих необходимых, элементов анализа делают процесс кредитования осмысленным и подготовленным (Приложение 1).

Исходя из проведенных исследований руководство банка принимает меморандум кредитной политики на конкретный период (обычно 1 год).

В этом документе излагаются:

Основные направления кредитной работы банка на предстоящий период, конкретные показатели кредитной деятельности (нормативы и лимиты), обеспечивающие необходимый уровень рентабельности и защищенности от кредитных рисков, например:

- система оценки кредитных рисков, позволяющую классифицировать кредиты (ссуды) по категориям качества;

- порядок оценки ссуд, в том числе критерии их оценки, порядок документального оформления и подтверждения такой оценки;

- процедуры принятия и исполнения решений о формировании резерва;

- процедуры принятия и исполнения решений о признании задолженности по ссудам безнадежной для взыскания и ее списании с баланса банка;

- описание методов, правил и процедур, используемых при оценке финансового положения заемщика, перечень основных используемых источников информации по данному вопросу, круг сведений, необходимых для оценки финансового положения заемщика, а также полномочия работников банка, участвующих в проведении указанной оценки;

- критерии оценки представляемой заемщиком информации (в том числе ее полноты, актуальности, достоверности);

- порядок контроля за правильностью оценки и определения размера резервов под кредиты;

- критерии существенности для заемщика его просроченной дебиторской задолженности;

- порядок составления и дальнейшего ведения досье заемщика;

- порядок документального оформления и составления профессионального суждения;

- порядок и периодичность определения так называемой справедливой стоимости залога;

- порядок и периодичность оценки ликвидности залога, а также порядок определения размера резерва с учетом обеспечения по ссуде;

- порядок оценки кредитного риска по портфелю однородных ссуд;

- порядок и периодичность формирования (уточнения размера) резерва;

- географические лимиты кредитования (требуются для банков, имеющих иногородние филиалы с разным уровнем подготовленности персонала к проведению качественной кредитной работы, а также для монобанков, но желающих проводить активные операции в определенных регионах);

- планируемый уровень кредитной маржи и механизмы принятия решения об его изменении.

Утверждается Положение о порядке выдачи кредитов, где отражается:

Дипломная работа управление кредитными рисками в банке

... УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ КОММЕРЧЕСКОГО БАНКА В КОНЦЕПЦИИ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ 1.1 Кредитный риск коммерческого банка: возможности управления Кризис большинства коммерческих банков проявляется в росте просроченной задолженности по кредитам и, как правило, вызван серьезными нарушениями в управлении банковскими рисками, в основном кредитными. Кредитование ...

- организация кредитного процесса;

- перечень требуемых документов от заемщика и стандарты подготовки проектов кредитных договоров;

- правила проведения оценки обеспечения.

Только после принятия этих документов, регулирующих кредитный процесс, можно говорить о внутренней готовности банка работать в кредит.

Кредитная политика коммерческого банка основывается на реальных экономических условиях и источниках кредитного потенциала. Для его успешной реализации банк должен вести учет всех факторов, влияющих на реализацию притока средств за счет кредитного потенциала. В связи с этим необходимо рассмотреть основные факторы, влияющие на эффективность политики банка с точки зрения формирования потенциальных кредитных средств.

К основным формам повышения источников кредитного потенциала относятся:

- повышение числа банковских клиентов;

- увеличение средств существующих в банке участников и клиентов;

- рост организационной сети банка;

- объединение средств участников и клиентов банка по целевому назначению (например, создание общего фонда жилищного строительства).

Рентабельность, эффективность использования и ликвидность средств компаний и организаций напрямую влияют на стабильность кредитного потенциала банка. В этой связи банк должен хорошо знать деятельность своих клиентов, систематически анализируя такие его показатели, как:

- ликвидность баланса;

- рентабельность использования средств, в частности оборачиваемость оборотных средств как реальный экономический критерий степени ликвидности средств;

- планы производства и их соответствие условиям рыночной конъюнктуры товаров;

- технический уровень предприятия и перспективы его развития;

- удельный вес продукции, производимой на экспорт, и др.

Кредитная политика коммерческого банка гарантирует непрерывное использование всех средств, которые создаются для выполнения обязательств, подлежащих выплате, и минимальный резерв ликвидности. Остаток средств необходимо реализовать на денежном и кредитном рынке. Все операции на денежно-кредитном рынке регулируются отдельными решениями органов управления банка.

Кредитная политика банка определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по предоставлению, оформлению кредитов и управлению ими, и обычно оформляется в виде письменно зафиксированного документа, который включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования.

Потребители кредитных услуг (заемщики) являются основным элементом непосредственного делового окружения. Только клиентоориентированная кредитная стратегия позволит банку не только получать прибыль и занимать определенную нишу, но и от ее доступности в конечном итоге будет зависеть непрерывность существования банка.

Анализ финансовых результатов деятельности коммерческих банков

... приложений. Глава 1. Теоретические основы анализа финансовых результатов деятельности коммерческих банков 1.1. Экономическая сущность финансовой деятельности коммерческих банков Коммерческие банки в рыночной экономике по своей ... финансового кризиса депозиты и финансовые результаты коммерческих банков являются одним из важных источников собственного финансирования и, более того, одним из средств ...

Банк как организация должен отвечать современным маркетинговым потребностям. Банк без клиентов останется бездействующим, и клиенты не обратятся в банк, если их потребности не будут удовлетворены своевременно, эффективно и всесторонне.

Как правило, исполнение определенной функции не является замкнутым в рамках отдельного подразделения. Так функция кредитования зависит от выполнения задач следующих подразделений:

- Непосредственно кредитующее подразделение(формирование кредитного портфеля, оценка кредитоспособности и риска кредитования, структурирование ссуды, подготовка в случае необходимости заключения на кредитный комитет, мониторинг состояния залога и контроль выполнения условий кредитного договора);

- Юридическое подразделение (оценка с точки зрения действующего законодательства правильности заключаемых договоров и залоговой документации);

- Подразделение безопасности (оценка благонадежности потенциального заемщика, выяснение негативных сведений, которые могут повлиять на качество ссуды);

- Кредитный комитет (решение о предоставлении ссуды);

- Операционное подразделение (прием платежей и погашение ссуды);

- Бухгалтерия/подразделение по сопровождению кредитных операций (ведение операций по ссудному счету).

При получении заявки на кредит банк должен изучить не только различные аспекты кредитной сделки, но и дать оценку персональных качеств заемщика. Оценивая личность клиента, банк сосредотачивает внимание на следующих моментах: порядочность и честность; профессиональные способности; возраст и состояние здоровья; материальная

обеспеченность. Банку предпочтительнее иметь дело с клиентом, который материально обеспечен, практически не меняет место жительства и работы.

После проведения предварительных договоров кредитный инспектор принимает решение о возможности предоставления кредита. При отрицательном решении клиент получает отказ. В случае положительного решения кредитным инспектором проводится анализ кредитоспособности потенциального заемщика и структурирование ссуды.

Возникновение просроченной задолженности по кредиту и процентам является отрицательным моментом в финансовой деятельности не только заемщика, но и банка-кредитора — несвоевременное погашение предоставленных кредитов вынуждает банк изыскать планируемые средства из других источников. Для недопущения подобных ситуаций банк осуществляет контроль погашения кредита.

Схематически модель кредитной политики представлена на рисунке 1.

Установленные цели являются руководством к исполнению и непосредственно реализуются в процессе кредитования. Цели кредитной политики отражают следующие основные моменты:

1) Желательный финансовый результат, получаемый от операций кредитования;

2) Прирост в абсолютном значении остатков ссудной задолженности;

Кредитный риск и методы его регулирования

... базы регламентирующей деятельность банка; 4. Анализ сущности кредитного риска в банковской сфере; 5. Составить и решить задачу по анализу кредитного риска; 6. Сделать соответствующие выводы по курсовой работе. Структура курсовой работы состоит из ...

3) Направления размещения привлеченных ресурсов, в результате чего формируется структура кредитного портфеля.

4) Рост качества кредитного портфеля.

На основе полученных данных устанавливаются новые цели. Таким образом, процесс кредитования осуществляется на новом качественном уровне.

1.3.Факторы, оказывающие влияние на кредитную политику банка.

При формировании кредитной политики банк, будучи самостоятельной кредитной организацией, должен учитывать ряд определяющих её факторов.

Факторы, влияющие на кредитную политику, условно можно разделить на внешние (макроэкономические) и внутренние (см. Табл. 1).

Таблица 1

Внешние (макроэкономические) факторы носят объективный характер. Коммерческий банк должен максимально их учитывать, приспосабливая к ним свою кредитную политику.

Рассмотрим влияние общего состояния экономики страны, а также регионов и отраслей, обслуживаемых банком. Так, например, рост инфляции приводит к сокращению вложений, к переливу капитала из производственной сферы в сферу торговли и посреднических операций. Существенное значение имеют географические факторы.

Оценка экономического потенциала региона, в котором функционирует коммерческий банк — необходимый элемент разработки стратегии его деятельности на рынке кредитных услуг. Поскольку общая экономическая ситуация в регионе зависит от местных предприятий, то региональные характеристики являются в значительной степени производными по отношению к отраслевым.

В целом можно выделить следующие региональные и отраслевые факторы, влияющие на кредитную политику коммерческого банка:

- сложившаяся хозяйственная ситуация в регионе и отрасли;

- состав клиентов банка и их потребности в кредите;

- межбанковская конкуренция.

Экономические условия в стране складываются и под влиянием деловой среды в целом, включая обычаи, национальные традиции, преставления о правилах бизнеса и прочие.

Политическая ситуация влияет на рост кредитных вложений, её нестабильность способствует сдерживанию кредитных вложений, оттоку капитала за границу. Денежно-кредитная политика ЦБРФ и финансовая политика Правительства РФ находят свое выражение через налоговую политику, требования к размеру капитала банка, нормы резервирования, величину ставки рефинансирования и др.

Банковское законодательство в целом определяет правила банковской деятельности, от степени его совершенства зависит защита интересов, как банка- кредитора, так и заемщика. Без прочной базы не могут развиваться ни кредитные, ни другие виды банковских операций. К примеру, отсутствие закона о консорциальных кредитах сдерживает развитие этой перспективной формы банковского кредитования. Отрицательное воздействие могут оказывать различные подзаконные акты, различные инструкции, положения, утверждаемые ведомствами, прежде всего в собственных интересах и зачастую ущемляющие участников экономических отношений.

Степень развития банковской инфраструктуры отражает развитие системы, обеспечивающую жизнедеятельность банков и включающую информационное, методическое, научное и учебное обеспечение, а также современные средства связи и коммуникаций.

Инфраструктура кредитования представляет собой систему, обслуживающую кредитные отношения между банком и заемщиком с момента их возникновения и до прекращения. Перечень организаций-субъектов инфраструктуры будет иметь тенденцию к расширению. Уже сейчас можно говорить о наличии и функционировании бюро кредитных историй, оценочных и страховых компаний, коллекторских агентств и IT- компаний.

Внутренние факторы, влияющие на формирование кредитной политики банка, во многом определяются качеством управления банком, уровнем финансового менеджмента, эффективностью внутреннего контроля, подготовленностью персонала банка.

К внутренним факторам можно отнести:

- Размер и структура ресурсной базы. Наличие ресурсов у банка является исходным для проведения кредитной политики. Большое влияние на кредитную политику оказывает структура имеющихся в распоряжении банков денежных средств. Если в их составе преобладают долгосрочные ресурсы, то банк располагает большими возможностями для долгосрочного кредитования. Преобладание «короткой» ресурсной базы предопределяет ситуацию, когда кредитные организации не имеют возможности размещать их на длительный срок.

- Ликвидность банка. Кредитная политика во многом зависит от возможности выполнения банком обязательств перед кредиторами — юридическими и физическими лицами. ЦБРФ устанавливает экономические нормативы, которые коммерческие банки должны соблюдать.

- Характер специализации. Банк может специализироваться не на кредитных, а на иных операциях, следовательно, кредитная политика такого банка будет менее масштабной, сдержанной. Если банк специализируется на обслуживании потребностей определенной отрасли, то его кредиты в большой степени будут связанными с этой отраслью.

Имеет место специализация крупных российских коммерческих банков на обслуживании крупного корпоративного бизнеса (особенно экспортоориетированных отраслей) и специализация средних и малых банков на обслуживании региональных экономик, малого бизнеса, а также розничном кредитовании.

- Степень рискованности и прибыльности различных видов кредитов.

- Наличие квалифицированного, специально обученного персонала. Кредитный работник должен обладать знаниями не только техники оформления кредитных операций, но и владеть метолами экономического анализа кредитоспособности заемщика, эффективности кредитуемого мероприятия, оценка залога, других форм обеспечения возвратности кредита. Кредитный работник — ключевая фигура кредитного процесса. Он ведет переговоры, анализирует и отбирает заявки, на основе его рекомендаций принимается решение о целесообразности предоставления кредита.

1