Дипломная работа посвящена сложной и, несомненно, значимой теме: «Процесс и методы управления бизнесом».

В отечественной литературе изучением проблемы занимались такие авторы, как Иванов А.П. (2002), Фатхутдинов Р.А. (2000), Веснин В.Р. (2004), Волнов О.И. (2006), Поршнева А.Г., Румянцева З.П., Соломатина Н.А. (2006).

Из зарубежных авторов следует отметить Мескона М.Х., Альберта М., Хедоури Ф. (1998).

Но наиболее широко и полно эта проблема освящена белорусским автором Вершигорой Е.Е. (2006).

В настоящее время эта проблема относится к числу достаточно изученных, но требует как теоретического, так и экспериментального изучения всех ее аспектов.

Актуальность темы обусловлена происходящей в России организационной и экономической перестройкой национальной экономики, кардинально влияющей на работу компаний.

Динамичное изменение технологий, борьба за потребителя и качество продукции (услуг), рост конкуренции заставляют предприятие по-новому рассмотреть весь комплекс вопросов управления. Управленческая деятельность в современных условиях выступает одним из важнейших факторов функционирования предприятий и организаций. Реструктуризация внутрифирменного управления в последнее время стала точкой опоры для реорганизации всего хозяйственного механизма компаний.

Гибкость в управлении, способность и способность быстро реструктурировать, чтобы не упустить новые возможности, предлагаемые инновациями и рынком, в настоящее время становятся более важными, чем прямая экономия на эксплуатационных расходах.

Рыночные отношения предлагают достаточные возможности для эффективного управления бизнесом, но реальное положение дел в экономике, спад промышленного производства, негативные изменения в его структуре часто сводят на нет все усилия по повышению качества управления бизнесом. Однако даже в этих сложных условиях ведется работа по совершенствованию управления бизнесом в целом и по его отдельным функциям. Именно сейчас в сложных экономических условиях должны реализовываться сильный, целенаправленный менеджмент предприятия, основанный на критическом отборе лучших направлений различных школ и подходов к менеджменту, сложившихся к настоящему времени, и учет современных тенденций развития хозяйственного управления.

Опыт ведущих компаний показывает, что залог успешной работы бизнеса — это, прежде всего, четкая организация управления бизнесом.

Специалисты по менеджменту считают, что наиболее эффективным моментом в работе организации являются умелые и продуманные действия ее руководителей. Квалифицированные действия руководства позволяют направлять поведение работников в нужное русло, создавать необходимую производственную ориентацию, возбуждать мотивацию их действий и способствовать эффективной работе. Следовательно, продуктивная деятельность коллектива приобретает необходимую проактивность, организованность и продуктивность. Таким образом, успех приходит, когда качественное руководство порождает активное поведение среди сотрудников, а их взаимодействие проявляется в эффективной производственной деятельности.

Применение информационных систем для управления проектами в компаниях

... материалов и автоматизированных систем управления. 1.2 Классификация систем управления проектами Сегодня неуклонно растет количество компаний, осознающих необходимость использования современной методологии управления проектами, основанной на использовании функциональных информационных инструментов для управления проектами. Информационные системы, применяемые для управления проектами, могут ...

Цель исследования: рассмотреть теоретические вопросы организации как системы процессов, основных понятий процесса управления, базовых концепций процесса принятия решений, методов управления предприятием в условиях рыночной экономики, а также исследовать, как эти методы управления применяются в практической деятельности ООО «Бизнес Фудз».

Для реализации поставленной цели были определены следующие задачи:

1) рассмотреть процесс управления предприятием, раскрывая вопрос о видах процессов, их составе, об основных понятиях процесса управления;

2) охарактеризовать базовые концепции процесса принятия решений (рациональную и альтернативные модели);

3) изучить экономические методы управления, раскрывая вопрос хозяйственного расчета, ценовой и финансовой политики, изучить также административные и социально-психологические методы;

4) проанализировать практику управления ООО «Бизнес Фудз»;

5) обобщить знания по изучаемой проблеме и выявить проблемы.

Предметом исследования Business Foods LLC являются процессы и методы управления бизнесом.

Методы исследования: наблюдение, анализ, обобщение, исследование.

Теоретический и фактический смысл работы заключается в том, что данная работа может быть использована для изучения данной темы, которая полезна руководителям предприятий и организаций для практического использования.

Глава 1 Процессы и методы управления предприятием

1.1 Организация как система процессов

Процесс — это определенный набор действий, направленных на преобразование ресурсов в результаты, которые чаще всего проявляются в виде продуктов или услуг.

В любой организации одновременно происходит большое количество процессов, различающихся как по назначению, так и по основным характеристикам. При самом общем подходе все ключевые процессы в организации подразделяют на две группы:

- имеющие материально-вещественный характер;

- информационные.

Как правило, обе группы процессов имеют место во всех организациях, но в некоторых могут преобладать материально-вещественные процессы (например, на предприятиях, связанных с переработкой сырья и материалов в продукцию) или информационные (например, в консультационных фирмах, где сбор, переработка и продажа информации и знаний отражают их предназначение).

Другой подход к классификации всего набора процессов, происходящих в организации, основан на их роли в создании новых ценностей. В соответствии с этим критерием все процессы подразделяются на три группы:

- первичные, или основные, включающие все виды работ, непосредственно связанные с производством продукции или услуг и обеспечивающие жизнедеятельность организации;

- вторичные, или обеспечивающие, задачей которых является поддержание основных процессов с позиций их непрерывности и экономичности;

- управленческие (инфраструктурные), включающие работы по установлению целей и направлений первых двух групп процессов; они формируют условия и используют факторы, необходимые для достижения организацией ее целей.

[21, с.116]

Чтобы получать прибыль, компания должна постоянно отслеживать затраты и ценности, создаваемые на каждом звене цепочки, и корректировать процессы в направлении повышения их эффективности. Эти действия выполняют процессы управления, которые приводят к решениям о действиях, которые необходимо предпринять в организации. Это подчеркивает важность разработки процессов и их взаимосвязей.

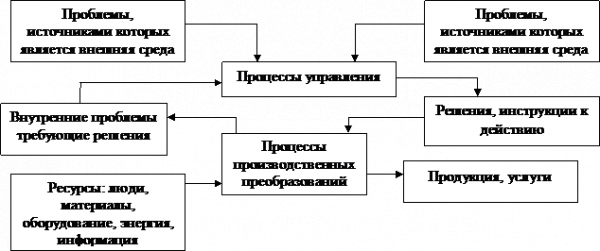

На рис. 1 приведено схематическое изображение модели процессов в организации, дающее представление о связях между всеми видами процессов. Эта коммуникация осуществляется менеджерами, которые принимают решения, используя информацию как из внешней среды, так и в результате всего набора процессов внутри организации. [24, с.48]

Рис. 1 Схема связей процессов в организации

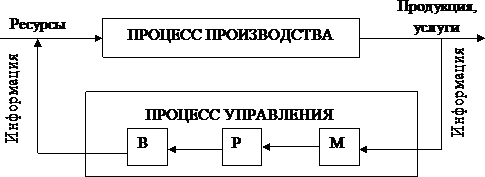

Выполнение функций управления всегда требует определенных затрат времени и усилий, в результате которых управляемый объект приводится в заданное или желаемое состояние. Это и составляет основное содержание понятия «процесс управления». Очень часто под этим понимается определенный набор управленческих действий, которые логически связаны друг с другом, чтобы гарантировать достижение поставленных целей путем преобразования ресурсов во «входы» в продукты или услуг в «выходы» системы.

Процесс управления также представлен как набор циклических действий, связанных с выявлением проблем, исследованием и организацией выполнения принятых решений. Схематически этот подход отражен на рис. 2, где производственный процесс представлен в виде «черного ящика» с «входами» и «выходами», а управленческий процесс рассматривается в составе трех блоков: М — моделирование состояния объекта управления на основании поступающей от него информации; Р — разработка и принятие управленческих решений; В — организация выполнения принятых решений. Последний блок через информационные каналы связан с «входами» производственного процесса и, таким образом, обеспечивает изменения, запланированные системой управления.

|

Рис. 2, Процесс принятия управленческих решений

Начальный импульс процессу принятия решений задает информация о состоянии контролируемых параметров управляемого объекта, а воздействие осуществляется после выработки и принятия соответствующего решения, которое в виде той или иной информации (команды, приказа, распоряжения, плана и т.д.) подается на «вход» управляемого объекта. Процесс принятия управленческих решений носит цикличный характер, он начинается с выявления несоответствия параметрам запланированным целям или стандартам и заканчивается принятием и реализацией решений, которые должны устранить это несоответствие. В основе этой циклической деятельности лежат три элемента процесса: неиспользованная проблема или возможность, решение и люди, участвующие в процессе на всех его этапах. [24, с.50]

Решение руководства — это концентрированное выражение процесса управления на его заключительной стадии. Он действует как своего рода формула управленческого воздействия на управляемый объект и тем самым предопределяет действия, необходимые для изменения его состояния.

Решения должны отвечать определенным требованиям. Главные среди них — это обоснованность, четкость формулировок, реальная осуществимость, своевременность, экономичность (определяемая по размерам затрат), эффективность (как степень достижения поставленных целей в сопоставлении с затратами ресурсов).

Как правило, решения должны приниматься там, где возникает проблемная ситуация; для этого менеджеров соответствующего уровня необходимо наделить полномочиями и возложить на них ответственность за состояние дел на управляемом объекте. Очень важным условием положительного воздействия решения на работу организации является его согласованность с ранее принятыми решениями как по вертикали, так и по горизонтали управления (если, конечно, очередное решение не направлено на кардинальное изменение всей политики развития).

В организациях принимается большое количество самых разнообразных решений, различающихся между собой по содержанию, срокам действия и разработки, направленности и масштабам воздействия, уровню принятия, информационной обеспеченности и т.д. Их классификация позволяет выделить классы или виды решений, требующих различного подхода к организации процесса управления и методам принятия решений, а также неодинаковых по затратам времени и других ресурсов (табл. 1.).

Таблица 1

Классификация решений, принимаемых организациями

|

Критерии |

Классы решений |

|

Степень |

Слабоструктурированные (непрограммируемые) |

|

Содержание |

Экономические, социальные, организационные, технические, научные и т.д. |

|

Количество целей |

Одноцелевые, многоцелевые |

|

Длительность действия |

Стратегические, тактические, оперативные |

|

Лицо, принимающее решение |

Индивидуальные, групповые |

|

Уровень принятия решения |

Организация в целом, ее структурные подразделения, функциональные службы, работники |

|

Глубина воздействия |

Одноуровневые, многоуровневые |

|

Направление решения |

Внутрь организации как системы, за ее пределы – во внешнюю среду |

Высокоструктурированные решения еще называют программируемыми. Они являются результатом реализации определенной последовательности действий или шагов (подобных тем, которые предпринимаются при решении математического уравнения).

При этом число альтернатив ограничено и выбор делается в пределах направлений, заданных организацией, а также с учетом нормативов, стандартов, правил и т.д. Примером может служить проблема определения количества менеджеров для заданной нормы контроля. Назначение программируемого класса решений позволяет разработать стандартные процедуры принятия решений для ситуаций, которые повторяются с некоторой регулярностью.

Слабоструктурированные решения (непрограммируемые) принимаются в ситуациях, отличающихся новизной, внутренней неструктурированностью, неполнотой и недостоверностью информации, многообразием и сложностью влияния различных факторов. Это не позволяет найти решение путем построения подходящих математических моделей, и основную роль в исследовании играет человек и его способность разработать соответствующую процедуру, ведущую к задаче. Слабоструктурированными являются решения, связанные с определением целей и формулировкой стратегии развития организации, с изменением ее структуры, с прогнозами работы на новых рынках и т.п. [19, с.203]

Важным элементом процесса управления являются люди, которые в нем принимают участие. Фактически, практически каждый член организации регулярно принимает самые разные решения, делая выбор среди возможных вариантов своих действий. Нет сомнений в том, что большинство этих решений принимается чисто рефлексивно, часто без глубоких раздумий и без особых затрат времени. В то же время менеджеры и руководители должны принимать решения, которые имеют решающее значение для функционирования всей организации и требуют значительных ресурсов как для разработки, так и для реализации.

Если проблема проста, а ситуационные факторы ясны и управляемы, процесс принятия решения может быть довольно простым и быстрым. В этом случае после уяснения проблемной ситуации принимается решение, которое оказывает на нее прямое воздействие и приводит систему (управляемый объект) в состояние, соответствующее заданному. Если ситуация проблемы не столь очевидна и ее решение неоднозначно, процесс принятия решения требует моделирования, которое позволяет определить этапы, процедуры и методы решения.

Самая простая, «идеальная» схема принятия решений (рис. 3) предполагает, что процесс представляет собой прямоточное движение от одного этапа к другому: после выявления проблемы и установления условий и факторов, приведших к ее возникновению, производится разработка решений, из которых выбирается лучшее. Количество разработанных и рассмотренных вариантов зависит от многих факторов, в основном от времени, ресурсов и информации, доступных разработчикам.

Рис. 3 Этапы процесса принятия решений

В табл. 2 представлена детальная структуризация процесса принятия и выполнения решений, в которой наряду с выделением четырех этапов показан состав процедур, необходимых для реализации целевых установок каждого этапа.

Таблица 2

Этапы и процедуры процесса принятия решений

|

Этапы |

Процедуры |

|

1. Постановка проблемы |

1 Возникновение новой ситуации 1 Появление проблемы или возможности 2 Сбор информации 3 Описание проблемной ситуации |

|

2. Разработка вариантов решений |

4 Формулирование требований-ограничений 5 Сбор информации 6 Разработка возможных вариантов решений |

|

3. Выбор решения |

7 Определение критериев выбора и сбор информации 8 Выбор решений, отвечающих критериям 9 Оценка возможных последствий 10 Выбор предпочтительного решения |

|

4. Организация выполнения решения и его оценка |

11 План реализации выбранного решения 12 Контроль хода реализации решения 13 Оценка решения проблемы и возникновение новой ситуации (возврат к п.1) |

Цель первого этапа — выявление и описание проблемы и проблемной ситуации; второго этапа — поиск возможных вариантов решений; на третьем этапе производится оценка альтернатив и выбор окончательного решения; наконец, на последнем этапе целью работ являются организация, контроль и оценка результатов выполнения принятого решения.

Организация реализации принятого решения — важнейший этап в процессе управления. Решение должно быть доведено до исполнителей, которые получают четкую информацию о том, кто, где, когда и какими методами выполняет действия, связанные с ним. Важнейшая задача лидера на этом этапе — преодолеть объективные и субъективные препятствия и создать условия для реализации решения. Все стремятся минимизировать сопротивление инновациям, изменить точку зрения и повысить интерес участников к процессу реализации принятого решения, активизации своей деятельности и, наконец, решению проблемы или использованию новой возможности.

очень важно проверить выполнение работ, связанных с внедрением решения, так как это может выявить не только отклонения от плана, но и недостатки самого решения, требующие корректировки. Чтобы уменьшить эти недостатки, функция контроля должна выполняться на всех этапах процесса принятия решений.

Классическая модель процесса принятия решений обеспечивает хороший результат при наличии следующих условий: проблемы понятны; цели решения ясны; критерии и их значимость согласованы; альтернативы известны; последствия реализации решения предсказуемы; лица, принимающие решения, не выступают против решения проблемы, учитывают возможные последствия ее реализации, ищут альтернативы, максимизирующие результат, и получают всю необходимую информацию. Очевидно, что на практике такие условия не всегда существуют, что ограничивает возможности использования данной модели. [24, с.60]

В управленческой практике условия для принятия оптимальных решений существуют редко. Поэтому на практике часто используется альтернативная модель ограниченной рациональности, позволяющая принять неоптимальное, но удовлетворительное решение, считающееся «достаточно хорошим», поскольку оно удовлетворяет установленным ограничениям и обеспечивает улучшение проблемной ситуации. Упрощенная модель описывает наиболее значимые черты проблемы без охвата всей ее сложности, использует ограниченное число критериев (чаще всего те, которые уже испытаны и в прошлом давали неплохие результаты).

В составе модели выделяют следующие этапы:

1. Формулирование цели, которая должна быть достигнута.

2. Определение значений критериев, которые считаются приемлемыми.

3. Использование эвристического подхода (его основа — продуктивное творческое мышление, а методы — размышления и прошлый опыт) для поиска удовлетворительного решения. Механизм поиска предполагает последовательное рассмотрение предлагаемых решений во времени. Если первый вариант не соответствует предложенным критериям или оценивается как непрактичный, он отбрасывается и изучается следующий вариант. Это делается до тех пор, пока не отобразится приемлемый вариант, после чего поиск прекращается и другие альтернативы не оцениваются. Такой подход сокращает количество изучаемых вариантов и время на принятие решений.

4. Если среди предлагаемых вариантов (чаще всего они являются наиболее очевидными или повторяют прошлые решения, принятые в аналогичной ситуации) не находится ни одного удовлетворительного, производится снижение уровня требований, что диктует повторение шагов 1 и 2 для поиска нового альтернативного решения.

5. Решение, признанное удовлетворительным, оценивается с точки зрения его практической осуществимости.

6. Принятие решения, отвечающего всем перечисленным выше требованиям.

7. Следите за ходом принятия решения, оценивайте затраты и вносите изменения в будущие решения.

При таком подходе последовательность, в которой рассматриваются варианты, предопределяет время поиска (в отличие от оптимизационной модели, где последовательность не имеет значения, так как оцениваются все возможные альтернативы).

И даже если обзор возможных вариантов продолжается, очень часто это делается только для подтверждения обоснованности уже сделанного выбора. В этом случае прошлый опыт становится решающим фактором при выборе, поэтому предпочтение отдается решению, с которым лица, принимающие решения, знакомы или с которыми сталкивались в своей собственной практике. [24, с.62]

1.2 Методы управления

Управление – это направленное со стороны управляющего органа воздействие на объект управления с целью получения установленного результата, согласования и корректировки действий исполнителей. Он включает в себя прогнозирование, планирование, организацию, контроль и регулирование процессов выполнения работ.

Современное производственное предприятие — это сложный комплекс, динамизм и слаженность работы которого обеспечивается механизмом управления, который устанавливает внутренние связи и учитывает деятельность всех связей и сотрудников предприятия, от рабочего до менеджера.

Управление, в строгом смысле этого слова, — это воздействие на сотрудников для достижения целей, которые компания и ее участники должны решать. Оно базируется, с одной стороны, на многих областях знаний, таких, как экономика и политология, социология и психология, инженерные дисциплины, статистика, а с другой – на непосредственном обобщении опыта управления различными предприятиями, организациями и компаниями в ходе длительной истории развития человеческой деятельности [5, с. 140].

Метод управления — это набор приемов и методов воздействия на контролируемый объект для достижения целей.

Слово «метод» имеет греческое происхождение («исследование») имеет два значения: первое – способ исследования явлений природы, подход к изучаемым явлениям, планомерный путь научного познания и установления истины; второе – прием, способ или образ действия.

В менеджменте существует множество методов управления и их классификаций. Наиболее распространена классификация методов управления по их содержанию, направленности и организационной форме, отражающая административное, экономическое и социальное воздействие на управляемую систему.

Направленность методов управления ориентирована на систему (объект) управления. Это может быть как предприятие в целом, так и отдельное его подразделение (отдел, департамент и т.п.).

Также это может быть функция предприятия (производство, маркетинг, инновация, финансы, информация) либо функция менеджмента (планирование, организация, мотивация и контроль).

Содержание методов управления — специфика приемов и методов воздействия.

Организационная форма методов управления — воздействие на конкретную ситуацию. Оно может быть прямым (непосредственным) или косвенным (постановка задачи и создание стимулирующих условий).

Методы управления, или воздействия, в процессе управления являются важным разделом в менеджменте. Среди них основными являются организационно-распорядительные, или организационно-административные, экономические и социально-психологические. В последнее время приобретают значение и социологические методы. Все эти методы управления не могут действовать изолированно друг от друга, так как представляют совокупность способов воздействия управляющей системы на управляемую для достижения определенной цели. Для того чтобы реализовать определенные цели, а также функции и принципы управления, применяют вышеперечисленные методы [15, с. 144].

Связь методов управления с потребностями и интересами людей представлена рисунком (См. Приложение №1) [23, с.98].

1.2.1 Экономические методы управления

Под экономическими методами управления понимается использование в управлении экономических рычагов и инструментов, которые могут целенаправленно воздействовать на благоприятные условия работы и развития организации. Эти экономические рычаги и инструменты отражают социально-экономическую природу организаций и способствуют их развитию в условиях рынка. Среди них важнейшее место принадлежит коммерческому расчету. Его суть заключается в соизмерении затрат и результатов хозяйственной деятельности организации и обеспечении прибыльности производства.

Благодаря тому, что коммерческий расчет синтезирует в себе как функции управления, так и экономические рычаги и инструменты, он способствует обеспечению рентабельности производства, оптимальному использованию капитала, развитию технологии, эффективной кадровой политике. Вырабатывая политику по всем этим вопросам, центральные органы управления используют дифференцированный подход к отдельным подразделениям в зависимости от характера и содержания их деятельности.

При коммерческом расчете используются такие экономические рычаги и инструменты, как ценообразование, издержки производства, финансирование и кредитование, что способствует достижению конечной цели коммерческого расчета – получению устойчивой прибыли.

Каждый из названных рычагов и инструментов имеет особенности использования. Так, цены по структуре и уровню приспосабливаются к требованиям и условиям рынка. В отношении издержек производства наибольшее внимание уделяется снижению затрат путем улучшения технологии материально-технического снабжения, выпуска новой продукции, повышения производительности труда, накладных расходов. В области финансирования и кредитования заранее определяются источники финансирования и распределения капитала по производственным подразделениям, получения займов и кредитов на выгодных условиях.

На реализацию принципов коммерческого расчета оказывают влияние степень и масштабы экономических связей между предприятиями, вид деятельности предприятия, характер выпускаемой продукции, т.е. реализация методов коммерческого расчета зависит от конкретных условий. В современных условиях коммерческий расчет осуществляется, с одной стороны, в условиях централизации управления (первая особенность), а с другой – в условиях самостоятельности предприятий и их подразделений.

Коммерческий расчет превращается в метод реализации функций планирования и контроля путем подчинения всей хозяйственной деятельности организации задаче выполнения заранее определенных и запланированных показателей. Возмещение всех расходов за счет получаемых доходов и обеспечение устойчивой прибыли организации в целом предусматриваются в результате снижения затрат материальных, финансовых и трудовых ресурсов.

Предоставление оперативной самостоятельности предприятиям, производственным подразделениям и филиалам составляет вторую особенность коммерческого расчета. В результате возникла такая форма взаимоотношений внутри организации (фирмы), которую определяют как внутрипроизводственный (внутрифирменный) расчет. [27, с.109]

От степени оперативной самостоятельности зависит финансово-экономическое положение подразделения. В рамках предоставленных прав руководитель подразделения принимает самостоятельные оперативные решения и выбирает средства достижения поставленной цели. За те результаты деятельности подразделения, которые непосредственно зависят от принимаемых им решений, руководитель несет материальную и административную ответственность. При этом руководитель подразделения действует в рамках единой экономической политики организации в целом. Так, например, он может устанавливать цены на конечную продукцию, принимать меры по снижению затрат, вести научные исследования, внедрять в производство нововведения, изучать рынок, рекламировать продукцию и т.д. Руководитель предприятия или подразделения отвечает также за эффективное использование основного капитала, а при необходимости добивается его пополнения за счет новых ассигнований.

При внутрипроизводственном (внутрифирменном) расчете, как правило, договоры на поставку товаров не заключаются. Отношения между предприятиями и подразделениями складываются на основе календарных планов поставок и взаимных обязательств по количеству и качеству поставляемых товаров, срокам поставок и ценам. Предприятия и подразделения наделены основными и оборотными средствами. Перед организацией (фирмой) отчитываются по показателям рентабельности, прибыли и доли на рынке. Для расчетов в бухгалтерии организации (фирмы) открывается расчетный счет каждого такого подразделения. Все расчеты проводятся через центральную бухгалтерию.

Внутрифирменный расчет применяется в организациях, имеющих децентрализованную структуру управления и развитые внутрихозяйственные связи между подразделениями. За основу хозяйственных отношений между отдельными подразделениями принимаются условно-расчетные (трансфертные) цены, по которым ведутся расчеты в границах одной организации (фирмы).

Продукт выступает в форме товара лишь по форме, не являясь товаром по существу. Цены устанавливаются руководством организации в рамках единой ценовой политики. Внутрифирменный расчет осуществляется на основе минимизации затрат на всех стадиях производства. Устанавливаются также платежи и отчисления, которые оказывают влияние на производственную и экономическую деятельность и выполняют роль регуляторов затрат.

Внутрипроизводственный расчет направлен на достижение цели коммерческого расчета и содержит его элементы. Он отличается от коммерческого расчета тем, что осуществляется в рамках собственный организации, а коммерческий – между различными собственниками, но это единая система хозяйственного расчета. Имеются различия в ценах. При коммерческом расчете в ценах отражаются существующие товарно-денежные отношения, при внутрифирменном – предполагается установление внутренних цен организации [3, с. 204-216].

По сути в ценах отражаются все стороны экономической деятельности организации. В ценообразовании соединяются, с одной стороны, регулирующие факторы, а с другой – рыночная конкуренция. В современных рыночных условиях происходит ослабление цены как регулятора производства, что ограничивает сферу действия закона стоимости. Однако на ценовую политику оказывают влияние крупные монополии через долгосрочное планирование, требующее устойчивых рыночных условий и стабильных цен. Таким образом, цены устанавливаются в результате не стихийной рыночной конкуренции, а согласованной долгосрочной рыночной политики нескольких ведущих организаций (фирм) отрасли. Политика цен увязывается с долгосрочными прогнозами спроса. [8, с.297]

Регулятором объемов производства выступает степень загрузки оборудования, а при необходимости – дополнительные капиталовложения.

В деловом мире пользуются двумя видами цен: публикуемыми и расчетными. Твердые фиксированные цены – это публикуемые. К ним относятся прейскурантные и справочные цены, цены биржевых котировок, цены фактических сделок крупных фирм на мировом рынке. Цены производителей сложного промышленного оборудования и нестандартной продукции – это расчетные цены (договорные).

Среди публикуемых цен наиболее распространены прейскурантные. Многопрофильные фирмы выпускают под своей маркой (товарный знак) прейскуранты на стандартную продукцию потребительских товаров массового спроса. Сбытовые компании реализуют продукцию по установленным фирмой ценам или по экспортным (импортным) ценам, а прибыль получают за счет скидок с прейскурантных цен или за счет разницы между прейскурантной и экспортной (импортной) ценами.

Свои прейскуранты могут выпускать также лицензиаты (покупатели лицензий).

Они продают товары под своей товарной маркой или же под маркой фирмы, у которой приобретена лицензия.

Относительно стабильны справочные цены. Их отличает единый уровень на рынке на однородную продукцию.

Существуют различные методы установления цен и определения структуры цены. Широко известен метод, который называется «целевым» ценообразованием по принципу «полезных издержек». По этому методу цена складывается из издержек производства и целевой нормы прибыли.

С учетом колебаний рыночного спроса и одновременно в целях обеспечения рентабельности производства при недогрузке мощностей величина издержек производства рассчитывается не на реальный объем производства конкретного периода, а на заданный объем продукции при средней загрузке оборудования.

Многие компании в современных условиях в структуру цены включают начисления на стоимость амортизации излишних производственных мощностей, усредненные транспортные расходы, расходы по техническому обслуживанию, на научно-исследовательские работы, изучение рынка. В ценах повышается доля административных расходов на рекламу, организацию быта.

Структура цены является своего рода зеркалом деятельности организации.

Ценообразование во внутрифирменном расчете имеет свои особенности. Главная заключается в том, что внутрифирменный товарооборот не является товарным обменом. На цены здесь не оказывают влияние рыночный спрос и предложение. Трансфертные цены являются выразителями хозяйственной политики фирмы и носят расчетный характер. Кроме того, трансфертные цены используются при планировании и реализации функции контроля.

В качестве инструмента планирования трансфертные цены выступают регуляторами внутрифирменных хозяйственных связей, осуществляемых на основе специализации и кооперирования производства.

Как инструмент контроля, трансфертные цены обеспечивают достижение плановых показателей по прибыли и снижение себестоимости продукции. При их помощи осуществляется также контроль за выполнением финансового плана.

В целом трансфертные цены выполняют широкий круг задач:

- распределение и перераспределение прибыли между организацией в целом и ее подразделениями;

- завоевание позиций на новых рынках;

- проведение единой политики в области передачи технологии и предоставления технических услуг [1,с.216-218].

Финансовая политика любой фирмы в концентрированном виде отражает влияние многочисленных внутренних и внешних факторов. Она затрагивает все стороны экономической деятельности – производственную, научно – техническую, материально – техническое снабжение, сбыт. Единственная финансовая политика фирмы разрабатывается высшим руководством. В нее входят определение источников финансовых ресурсов и их распределение между подразделениями; распределение и перераспределение прибыли; финансирование и кредитование различных подразделений; определение структуры и характера внутрифирменных финансовых операций и расчетов по ним. Для финансов характерно комплексное использование экономических инструментов, хотя в конкретных условиях предпочтение отдается какому-то отдельному инструменту. [28, с.264]

Гибкость финансовой политики основана на приспособлении к денежному рынку, налоговому законодательству, валютному курсу. С помощью финансов регулируются внутрифирменные денежные потоки и осуществляются расчеты централизованным путем. На определение источников финансирования оказывает влияние связь организации (фирмы) с банками.

Экономические методы управления предполагают два основных подхода к распределению и перераспределению прибыли: сосредоточение ее в центральном звене управления фирмой и распределение по подразделениям с определенными правами е использования. Более гибким является принцип распределения прибыли по подразделениям организации и ее использования для достижения долговременных целей.

Через финансы все подразделения обеспечиваются необходимыми ресурсами. Их источниками выступают, с одной стороны, централизованные средства организации (фирмы), а с другой – привлеченные средства.

Внутренними источниками финансирования являются накопления амортизационных отчислений, нераспределенной прибыли.

Займы и кредиты – это внешние источники финансирования. Они могут быть получены от коммерческих банков, финансовых групп (фондов, агентств и т. п.), международных финансовых организаций, государственных организаций, которые или сами предоставляют средства, или выступают гарантами кредитования. Источниками внешнего финансирования являются также продажа акций и формирование акционерного капитала.

Ведущим принципом финансирования считается самофинансирование, т. е. использование внутренних источников, которые создаются за счет ускоренной амортизации, накопления прибыли на специальном счете в результате увеличения доли нераспределенной прибыли. На втором месте стоит использование земных средств от коммерческих банков, международных банков, специальных региональных и международных инвестиционных организаций. В странах СНГ крупные организации могут получать специальную финансовую помощь (включая безвозмездную), займы по низким процентам.

Крупные организации одновременно используют различные способы финансирования. Финансовые планы предусматривают объемы как внутренних, так и заемных средств из смешанных источников. В них заранее определяются структура и характер внутрифирменного финансирования. С этой целью устанавливается соотношение между собственными и заемными средствами в рамках организации (фирмы) в целом. Как правило, займы на местном рынке капитала получает головная организация, а затем распределяет их между предприятиями и подразделениями. Заранее определяется также характер финансирования – займы или кредиты (его источники и условия).

Головные организации часто предоставляют отсрочку платежей своим предприятиям по товарным поставкам. Это означает, что предприятие или подразделение на определенный срок имеет возможность пользоваться средствами головной организации, что равнозначно предоставлению краткосрочного товарного кредита.

На финансовое состояние организаций в целом оказывают влияние платежи по внутрифирменным операциям. Головная организация в централизованном порядке регулирует (отсрочка или досрочная выплата) платежи – проценты по займам и кредитам, ставки по услугам. Уровень финансового состояния организации зависит также от своевременности расчетов с родственными компаниями по предоставляемым им займам и кредитам, платежам по лицензиям. Все это в целом дает возможность приспосабливаться к рыночным отношениям [1, c. 218 – 220].

1.2.2 Административные (организационно- распорядительные) методы управления

Экономические методы управления оказывают сильное, но косвенное воздействие на систему производства и не охватывают всех сторон деятельности управляемого объекта. Для решения многих вопросов необходима организаторская и распорядительная деятельность, которая рассматривается как административные (организационно-распорядительные) методы управления.

административными методами управления

Организационно-распорядительные методы способствуют, с одной стороны, оперативному воздействию на производственный процесс, а с другой — принятию перспективных решений по совершенствованию системы производства и управления. Среди различных классификаций этих методов наиболее приемлемой является подразделение их на три группы: организационно-стабилизирующие, распорядительные и дисциплинарные (см. Приложение № 2).

[3, с.221]

Организационно-стабилизирующее воздействие реализуется посредством организационного регламентирования, нормирования и

организационном регламентировании

Нормирование

Нормативами охвачены все сферы деятельности предприятия, поэтому их разрабатывается большое количество. Основные из них: качественно-технические, эксплуатационно-ремонтные, трудовые, финансово-кредитные, календарно-динамические, рентабельности, взаимоотношений с бюджетом, экономического стимулирования предприятия и материального поощрения, материально-снабженческие, организационно-управленческие и др. Все они в управлении производством используются комплексно.

Инструктирование

Процесс управления не может осуществляться и без распорядительного воздействия, в результате которого перед управляющей и управляемой системами ставятся конкретные задачи обеспечения технического, организационного и экономического регулирования процесса производства, предупреждаются отклонения, восстанавливаются ранее предусмотренные параметры.

Распорядительное воздействие реализуется посредством приказов, распоряжений, уставных указаний. Приказ – это устное или письменное требование линейного руководителя к подчиненному выполнить определенную задачу. Распоряжение – это требование, как правило, функционального руководителя по решению отдельных вопросов.

Приказы и распоряжения могут быть трех видов: с обязательным выполнением указаний в предписанный срок; определяющие действие в определенной ситуации или при стечении определенных обстоятельств; информационные, определяющие предпочтительный порядок действий в различных ситуациях. Устное указание как форма воздействия применяется всеми руководителями, по чаще всего руководителями низовых звеньев.

Важное условие эффективности распорядительного воздействия – тесное взаимодействие с организационным и строгий контроль за распорядительным воздействием. В ходе выполнения приказа или распоряжения может возникнуть необходимость в корректирующем воздействии, которое может быть произведено только после контроля за выполнением ранее отданного.

Контроль и проверка исполнения

1.2.3 Социально-психологические методы управления, Социальные методы.

Коллектив – это социальная группа, обязательными условиями для существования которой являются творческое сотрудничество, взаимопомощь и подчинение установленному порядку. Он управляет руководителем, интересы которого едины с интересами его членов.

Особенностью производственного коллектива является то, что он создает не только материальные и духовные блага, но и приобщается к социальной и духовной жизни. Для него характерен ряд признаков, важнейшим из которых является ряд целей. Первостепенная цель – выполнение производственного задания. По мере того как в коллективе начинают складываться отношения (инициатива, субординация, дисциплина), возникают другие цели.

Все эти цели вытекают из общественных интересов. Таким образом, создается единая воля коллектива, с нарушением которой возникают конфликтные ситуации и, как их следствие, деформация и распад коллектива.

Немаловажный признак производственного коллектива – единство моральных взглядов подавляющего большинства, а в сформированном коллективе – всех работающих, что предотвращает антагонистические противоречия во взглядах и сглаживает напряженность борьбы мнений в оценке общественных событий. [18, с.90]

Неотъемлемым признаком коллектива является управление, без которого он не может существовать, так как любой труд требует организации, планирования, регулирования и координации. Деятельность каждого ее члена подчиняется общим интересам.

Трудовому коллективу свойственны черты демократизма, благодаря которому активизируются потенциальные возможности каждой личности, а следовательно, и всех работников. Так рождается коллективное решение.

Производственный коллектив немыслим без дисциплины, под которой понимается обязательное подчинение всех его членов определенному распорядку, соответствующему сложившимся в обществе нормам права и морали, а также требованиям той или иной организации. Как социальная категория она представляет собой форму общественной связи между людьми. На основе соблюдения правил, члены коллектива согласовывают свои действия во времени и пространстве. Правильно выбранный режим работы, справедливые требования к ее исполнителю способствуют единению коллектива, а следовательно, его мобилизации на выполнение производственных заданий.

Специальные методы управления – это управление социальными процессами на базе познания объективных законов развития общества и социологических исследований, позволяющих собирать информацию о производственных коллективах.

Исследованию подлежат условия труда, квалификация и профессиональный уровень работников, заболеваемость и производственный травматизм, степень удовлетворения потребностей физического и духовного развития членов коллектива за счет общественных фондов и др.

Применяются различные методы сбора социальной информации, которые в целом дают возможность обеспечить ее полноту, достоверность, объективность и своевременность. К ним относятся интервьюирование, анкетирование, анализ документов, составление структурных карт, наблюдения и самонаблюдения, социальный эксперимент.

Интервьюирование, Анкетирование

Анализу могут подвергаться плановые и отчетные документы о производственном процессе, производительности труда, конечных результатах работы, а также документы общественных организаций, стенная и многотиражная печать, личные дела работников, наградные и другие документы, относящиеся к деятельности коллектива или каждого ее члена.

Структурные карты –, Эксперимент –

Следующий этап – обработка и анализ социальной информации, группировка ее по различным признакам.

Социологическое исследование на промышленных предприятиях проводится, как правило, подготовленными специалистами – социологами. Методы социального регулирования направлены на повышение производственной активности – обмен опытом, распространение починов, новаторство, воспитание, убеждение, проведение различных праздников, чествований, торжественных вечеров, конкурсов и т. д..

Методы социального нормирования предполагают установление норм морали и этики поведения в трудовом коллективе. Они принимают конкретное выражение в правилах внутреннего распорядка, уставах общественных организаций, правилах производственного этикета.

Методы морального стимулирования предусматривают моральное стимулирование коллективов и личное: коллективное – за выполнение и перевыполнение плановых заданий (награждение почетными званиями, орденами, медалями, присвоение почетных званий); личное – за достижение высоких трудовых показателей (благодарности, грамоты, занесение на Доску почета, награждение вымпелами, знаками почета, медалями, орденами).

Цель социального планирования – прогрессивное изменение структуры работающих, улучшение условий работы и формирование сознательного отношения к труду, повышение общеобразовательного уровня трудящихся и их роли в управлении производством, эстетическое развитие личности.

Помимо сферы трудовой деятельности социальное планирование охватывает область общественного сознания и общественную активность членов коллектива.

Социальное планирование должно быть тесно связано с технико-экономическим планированием. Показатели плана социального развития должны быть обязательно согласованы с планом технического развития производства и повышения его эффективности, внедрением прогрессивной технологии, планом по труду и заработной плате. [10, с.7]

Психологические методы

Комплектованию малых групп должны предшествовать специальные исследования психологической совместимости работников, выявление их симпатий и антипатий. Методы гуманизации труда предполагают исследование психологического влияния на работников цвета, музыки, монотонности и др. Мотивизация – психологическое побуждение к труду, вызванное интересом, удовлетворенностью. Мотивов к труду может быть много, но наиболее существенными являются: содержание трудовой деятельности, заработная плата и возможность продвижения по работе.

Руководитель обязан разбираться в факторах, под воздействием которых складываются отношения работника к труду: традиции, профессиональная гордость, перспектива роста, привлекательность труда и т.п. Одни и те же условия труда оказывают различное влияние на работников, поэтому важно видоизменить их, вызвать внутреннюю заинтересованность в трудовой деятельности. Руководитель должен также постоянно заниматься профессиональным отбором и обучением кадров, уделять большое внимание соответствию психологических качеств предстоящей работе.

Используя в управлении психологические методы, необходимо помнить, что их следует применять только в комплексе с организационными, экономическими и социальными методами, что дает возможность добиться оптимальной работы системы управления. [13, с.278]

Производственная педагогика.

В управленческой деятельности каждый должен:

- ü разъяснять работникам перспективы развития общества, а также их возможности в осуществлении долгосрочных целей и на этой основе решать сложные, но вместе с тем выполнимые задачи;

- ü знакомить работников с целями, задачами и результатами производственной работы;

- ü формировать цели и задачи вместе с работниками, чтобы они сознательно и систематически повышали предъявляемые к ним требования;

- ü в воспитательной работе и при постановке задач, а также в процессе контроля за их решением учитывать индивидуальные особенности каждого работника;

- ü ориентировать работников на рациональную деятельность, принимать во внимание их вероятную реакцию на получение задания и методы стимулирования. [3, с.230]

Разница между административными, экономическими и социально-психологическими методами управления отражена в табл. (см. Приложение 3).

[26, с.82]

Вопрос о функциях и методах менеджмента (различие, связь и реальность) представлен схемой-таблицей (см. Приложение№4).

[11, с.100]

1.3 Совершенствование методов управления в РФ на современном этапе

На протяжении многих лет в нашей экономике и отдельных ее отраслях превалировали административные, командные методы управления в ущерб экономическим, что соответствовало принципам построения и функционирования планово-распорядительной, директивной экономики. Поэтому следует особо отметить важную роль экономических методов управления, основой которых являются различные формы планирования и экономического стимулирования производства.

Усиление их роли в противовес административным методам управления является непосредственным следствием перехода к рыночным отношениям в экономике. Такой переход предполагает отказ от непосредственного, прямого участия государства в управлении производством, переход лишь к государственному регулированию экономики, демократизацию общественной жизни вообще. Можно заметить, что инструменты реализации методов управления в значительной мере остаются такими же, однако, если при административном управлении они применялись как инструменты прямого воздействия, то при экономических методах управления – чаще всего в целях косвенного воздействия. Направление управляющего воздействия смещается при этом из области постановки целей и задач область разработки способов их достижения. На первый план выходит необходимость создать условия, подталкивающие развитие производства в нужном направлении [9, c. 367].

Высшим исполнительным органом государственной власти, осуществляющим в том числе и руководство экономикой, является Правительство Российской Федерации, которое в своей деятельности опирается на постоянные органы управления группами однородных взаимосвязанных отраслей, государственные комитеты, комиссии, министерства, федеральные службы, российские агентства, выполняющие определенные функции управления.

федеральные министерства

Государственные комитеты РФ, Федеральные комиссии России, Федеральные службы Росси, Российские агентства:, Федеральные надзоры России

В плане руководства производством ведущими из них являются центральные экономические министерства, комитеты и, прежде всего, — Министерство экономики Российской Федерации.

Главной задачей министерства экономики РФ как федерального органа исполнительной власти является определение в рамках единой общегосударственной социально-экономической политики путей и методов эффективного развития экономики страны.

Таким образом, властным органами на уровне правительства РФ закреплен отказ от централизованного директивного планирования экономического и социального развития страны. В соответствии с этим определяются и основные функции, выполняемые Министерством экономики РФ:

- организации и координирование разработки комплексного прогноза социально-экономического развития страны, регионов, отраслей и секторов экономики на соответствующий период времени;

- разработка свободного финансового баланса страны, экономическое обоснование статей доходов и расходов федерального бюджета;

- формирование бюджетной заявки на финансирование поставок продукции (выполнение работ, услуг) для федеральных государственных нужд;

- анализ состояния и тенденций социально-экономического развития, подготовка докладов о состоянии экономики страны;

- организационно-методическое руководство и координация работ по формированию и реализации федеральных и межгосударственных целевых программ;

- организация и координация разработок государственной инвестиционной и инновационной политики;

- разработка предложений по экономической политике в сфере международного экономического сотрудничества, внешнеэкономических связей;

- разработка государственной политики по привлечению иностранных инвестиций и размещению отечественных инвестиций за рубежом;

- разработка предложений по основам ценовой политики РФ, совершенствованию механизма регулирования цен и тарифов;

- участие в разработке и реализации социальной политики;

- разработка и реализация экономического механизма стимулирования деловой активности и поддержки предпринимательства;

- разработка предложений по развитию рыночной инфраструктуры.

Кроме министерства экономики, важное место в структуре управления экономикой занимают также Министерство финансов, Министерство труда и социального развития и др.

Состав госкомитетов и министерств, по сравнению с существующей структурой управления, должен быть максимально сокращен, так как управленческий госаппарат непомерно разбух. С учетом производственно-технологических особенностей отраслей и их роли в развитии экономики в промышленности созданы и функционируют объединения предприятий различного уровня в виде ассоциаций, концернов и т.п. [6, с.163]

Глава 2. Анализ организационно-экономического механизма управления ООО «Бизнес Фудз»

2.1 Организационно-экономическая характеристика ООО «Бизнес Фудз»

Объектом исследования данного дипломного проекта является общество с ограниченной ответственностью «Бизнес-Фудз».

Общество с ограниченной ответственностью «Бизнес-Фудз» (далее по тексту ООО «Бизнес-Фудз») является частным коммерческим предприятием и осуществляет свою деятельность в соответствии с Уставом предприятия, Конституцией РФ и действующим законодательством РФ.

ООО «Бизнес-Фудз» является самостоятельным юридическим лицом, зарегистрировано Постановлением главы Администрации г. Соликамска Пермской области в Едином государственном реестре юридических лиц в ноябре 1997 года.

Общество расположено по адресу: 618500, Россия, Пермский край, г. Соликамск, ул. Всеобуча 181.

Компания ООО «Бизнес-Фудз» входит в состав группы компаний «Бизнес системы». Компания успешно функционирует на рынке продовольственных товаров г. Соликамска с 15 февраля 1998 г.

Основное направление деятельности фирмы — торговля продуктами питания в розницу. Реализация продуктов питания осуществляется через сеть розничных магазинов «Перекресток», «Гастроном», «Бизнес Фудз». На текущий момент ООО «Бизнес Фудз» управляет сетью из одиннадцати магазинов самообслуживания.

В магазинах представлен широкий ассортимент продукции, при этом проводится работа по усовершенствованию работы магазинов за счет расширения, насыщения, углубления ассортимента продуктов питания, постоянного изучения мнений потребителей относительно условий работы магазинов, культуры обслуживания покупателей, поддержания имиджа фирмы.

Продажа товаров в розницу осуществляется по следующим группам товаров:

Продовольственные товары:

- алкогольные напитки;

- безалкогольные напитки;

- вкусовые товары;

- готовые продукты;

- детское питание;

- кондитерские изделия;

- корм для животных;

- молочные изделия;

- макаронные и крупяные изделия;

- морепродукты;

- мясные продукты;

- овощи, фрукты орехи;

- пищевые жиры;

- продукты

- хлебобулочные изделия;

- яйца и яичные продукты;

- табачные изделия;

Непродовольственные товары:

- зубная паста

- стиральный порошок

- товары личной гигиены и т.д.

Коммерческая политика предприятия отдает предпочтение продукции местных производителей: ОАО «Хлебокомбинат Соликамский», ИП Соловьев, ИП Каляндра, ОАО «Соликамскпищепром», ООО «Влад-хлеб» и т.д., а также фирмы-производители, входящие в состав группы компаний «Бизнес Системы»: ООО «Пилот», ООО «Лагуна», ООО «Бизнес Продакшн». Сотрудничество с местными производителями позволяет обеспечить горожан качественной и недорогой продукцией.

Миссия предприятия — создать базу лояльных потребителей и занять лидирующие позиции в сфере торговли продовольственными товарами в г. Соликамске через удовлетворение потребностей покупателей в продовольственных товарах высокого качества, обеспечивая фирме максимальный годовой доход.

В качестве стратегической цели руководством компании выделено следующее — захват 50% доли продовольственного рынка за счет развития сети розничных магазинов и оптовой торговли продуктами питания.

Для достижения стратегической цели компании необходимо оптимизировать работу уже существующих направлений и рассмотреть возможности создания нового перспективного направления сети магазинов, типа «дискаунтер».

В рамках поставленной цели необходимо решить следующие задачи:

- увеличение товарооборота;

- привлечение в магазины новых клиентов и сохранение постоянных;

- формирование устойчивого положительного образа фирмы «Бизнес Фудз», как фирмы торгующей качественными товарами;

- формирование у потенциального покупателя предпочтения приобретать продукты питания только в магазинах «Бизнес Фудз»;

- создание максимально благоприятной атмосферы в магазинах, удобного для покупателя обслуживания и поддержание этого имиджа;

- побуждение конечных клиентов к приобретению продукции в оптовом магазине компании «Бизнес Фудз».

2.2 Организационная структура ООО «Бизнес Фудз»

Для ООО «Бизнес Фудз» характерна линейно-функциональная организационная структура. Во главе фирмы стоит генеральный директор, в подчинение которого находятся все структурные подразделения предприятия:

- исполнительный директор;

- коммерческий отдел;

- отдел маркетинга;

- отдел информационного обеспечения;

- отдел кадров;

- юридический отдел;

- складское хозяйство.

На данный момент, численность работников ООО «Бизнес-Фудз» составляет 113 человек. Состав и структура работников ООО «Бизнес-Фудз» представлена в Таблице 2.1.

Таблица 2.1.

Состав и структура работников ООО «Бизнес-Фудз» в динамике с 2005 по 2007 гг.

|

Категории работников |

2005 |

2006 |

2007 |

|||

|

чел. |

% |

чел. |

% |

чел. |

% |

|

|

руководящие работники |

17 |

11,72 |

15 |

12,20 |

14 |

12,39 |

|

административный персонал |

15 |

10,34 |

12 |

9,75 |

10 |

8,85 |

|

производственный персонал |

5 |

3,45 |

4 |

3,25 |

4 |

3,54 |

|

торговый персонал |

98 |

67,59 |

84 |

68,30 |

77 |

|

|

технический обслуживающий персонал |

10 |

6,90 |

8 |

6,50 |

8 |

7,08 |

|

Всего |

145 |

100,00 |

123 |

100,00 |

113 |

100,00 |

Управление предприятием осуществляется на основе централизованного руководства, объединяющего всех работников. Непосредственное управление предприятием осуществляет Управляющий Директор, назначаемый и освобождаемый от занимаемой должности Советом Учредителей в соответствии с действующим законодательством.

Собрание учредителей устанавливает структуру управления, штатное расписание, распределение должностных обязанностей, размеры заработной платы, а также размеры надбавок и доплат к должностным окладам и порядок премирования.

2.3 Финансово-экономические показатели ООО «Бизнес Фудз»

Рассмотрим динамику продаж компании «Бизнес Фудз» с момента открытия первого магазина (см. Таблицу 2.2).

Таблица 2.2.

Динамика продаж компании «Бизнес Фудз» в целом по фирме с 2000 г.

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

|

Выручка от реализации, тыс.руб. |

6 076 |

19 314 |

80 486 |

152 331 |

199 961 |

225 442 |

241 000 |

296 844 |

|

Коэффициент роста |

3,17 |

4,17 |

1,89 |

1,31 |

1,13 |

1,07 |

1,23 |

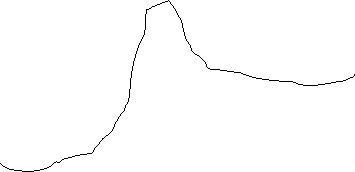

Предприятие с каждым годом увеличивает товарооборот за счет открытия новых магазинов и перевода существующих на круглосуточный режим работы. На рисунке 2.1. наглядно представлено положение предприятия на кривой жизненного цикла.

Объем продаж и прибыль

«Бизнес Фудз»

«Бизнес Фудз»

Время

Рис. 2.1. Жизненный цикл предприятия ООО «Бизнес Фудз».

Фирма «Бизнес Фудз» сегодня находится на стадии роста, о чем свидетельствуют следующие факты:

- конкуренция на продовольственном рынке г. Камышина;

- ежегодный рост объемов продаж;

- признание магазинов со стороны покупателей и постоянное привлечение новых клиентов;

- уровень цен в большей степени постоянен. Иногда возможно незначительное колебание цен по мере изменения спроса;

- затраты на маркетинг сохраняются или на прежнем уровне, или незначительно увеличиваются.

Руководством предприятия организован оперативный и долгосрочный контроль за финансовой деятельностью предприятия. Также на постоянной основе организовано планирование финансовых показателей. Прогнозные данные развития предприятия на текущий момент представлены в Таблице 2.3.

Таблица 2.3.

Финансовый план развития компании (горизонт планирования – 5 лет).

|

Показатели |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Всего площадей |

2025 |

2750 |

3975 |

4375 |

4875 |

|

Оборот с кв. м. долл. |

250 |

300 |

400 |

500 |

600 |

|

Ежемесячный оборот, тыс. долл. |

506 |

825 |

1590 |

2188 |

2925 |

|

Годовой оборот, тыс. долл. |

6075 |

9900 |

19080 |

26250 |

35100 |

|

Рентабельность к обороту % |

3% |

5% |

6% |

7% |

8% |

|

Чистая прибыль года тыс. долл. (оборот *рентабельность к обороту).

|

197 |

468 |

1120 |

1774 |

2920 |

|

Всего капитальных вложений |

330 |

1220 |

2074 |

1432 |

1041 |

|

Сальдо инвестиционных операций, тыс.долл. (финансируется за счет кредитов банков) |

-133 |

-752 |

-954 |

341 |

1879 |

|

Капитализация компании, тыс.долл. |

1306 |

2994 |

6187 |

9393 |

13354 |

|

Рентабельность капитала, % |

15% |

16% |

18% |

19% |

22% |

Решение всех задач компании потребует помимо финансирования текущих задач обеспечения деятельности капиталовложений в материально-техническую базу, информационно-программное обеспечение и человеческие ресурсы (кадровый потенциал), а также в оборотные средства. Сумма капитальных вложений по этим позициям составит 378,3 тыс. долл. в маркетинг, 737 тыс. долл. в модернизацию технологии и 2047 тыс. долл. в оборотные средства.

Немаловажное значение руководство компании уделяет работе с персоналом в целях повышения эффективности их деятельности.

Ценность работников состоит в их ежедневном повышении производительности труда и качества предоставляемых услуг, за счет наращивания производственного опыта и постоянного самообразования. Руководство компании обеспечивает и поощряет любые формы повышения профессиональных знаний своих работников, в том числе:

- обучение и проведение тренингов;

- предоставление для самообразования ресурсов организации – учебную, техническую и справочную литературу, Интернет;

- автоматизирует рабочие места и внедряет новые технологии в производственные процессы;

- представляет поддержку обучающимся по заочной и вечерней форме.

В целях персональной оценки производительности и качества труда каждого работника компания планирует и проводит следующие мероприятия:

- аттестации и тестирование работников;

- тарификацию уровня квалификации сотрудника, путем присвоения ему внутренней рейтинговой оценки (коэффициента);

- квалификационные испытания работников с целью определения профессионального уровня и степени компетенции при выполнении им своих должностных обязанностей.

Работники организации обязаны самостоятельно повышать свой профессиональный уровень. Высокой производительностью труда и качеством работ (услуг) демонстрировать свое профессиональное мастерство. Пассивные, безынициативные сотрудники, устраняющиеся от самообразования и квалификационного совершенства, не способствуют высоко эффективному, производительному труду и развитию компании в целом, а значит, не представляют ценности для компании.

Одним из инструментов качественного контроля персонала в компании являются квалификационные испытания. Испытания работников проводятся на экзаменационных заседаниях Квалификационной комиссии (КВК).

С работниками отказавшимися пройти квалификационные испытания по инициативе администрации, может быть расторгнут трудовой договор по инициативе работодателя, как с работником, не удовлетворяющим производственных требований.

Рабочие заседания КВК созываются для проведения:

- вступительных заседаний работнику. Это квалификационные испытания работника, вновь принятого на работу и прошедшего месячную адаптацию в должности;

— плановые квалификационные испытания. В целях постоянной материальной заинтересованности работников компании (мотивации), системой материального поощрения персонала предусмотрена возможность периодического повышения уровня денежного вознаграждения через повышение его квалификационного и профессионального уровня. Работник, прошедший квалификационные испытания, к следующим допускается не ранее чем через три месяца, не зависимо от результатов испытания.

- внеплановые испытания. Внеплановые испытания КВК созываются по распоряжению Управляющего директора в следующих случаях:

- проведения испытаний вновь принятых высоко квалифицированных специалистов, которым не требуется адаптация в занимаемой должности;

- при выдвижении сотрудника компании на выше стоящую должность;

- для принятия решения по дальнейшему использованию работника, не справляющегося с исполнением обязанностей по должности;

- для принятия решения по прекращению трудового договора с сотрудником, неудовлетворяющим производственных требований в период испытательного срока.

Персонал, обслуживающий потребности компании ООО «Бизнес-Фудз», является ее стратегическим ресурсом.

Руководитель компании обязан в любой момент знать и представлять состояние и физические возможности любого из имеющихся ресурсов, в том числе и кадрового с целью планирования перспективного развития компании.

В результате проведенной аттестации персонала, производится максимально объективная оценка 100% работникам компании. Основными критериями оценки работника, представляющие непосредственную ценность являются:

1. Высокая исполнительность и дисциплинированность работника;

2. Профессиональная компетентность в исполнении обязанностей по должности;

3. Морально-нравственные качества работника, его коммуникабельность и психологическая уравновешенность при работе в сфере услуг;

4. Честность, высокая лояльность к своей компании и полная поддержка идеологии и политики ее руководства;

- По результатам оценки, каждому сотруднику будут пересмотрены его рейтинговые показатели в алгоритме расчета заработной платы.

Основная задача аттестации состоит в том, чтобы персонал почувствовал, и твердо был уверен в том, что «уравниловки» при оплате труда быть не может. Работник, выполняющий свои должностные обязанности с высокой производительностью и качеством, будет поощряться компанией достойной заработной платой. Те работники, которые не выполняют свои должностные обязанности в полном объеме, адекватно должны не дополучать и денежное вознаграждение.

Грамотная политика управления персоналом обеспечивает подбор квалифицированных кадров. Все сотрудники магазинов имеют специальное и средне-специальное образование. Для работников магазинов предусмотрены социальные льготы.

В настоящее время наблюдается обострение конкурентной борьбы в городе, в частности среди продуктовых магазинов. Поэтому, для сохранения своего положения на рынке города и для дальнейшего успешного развития, фирма «Бизнес-Фудз» постоянно отслеживает ситуацию на рынке продовольственных товаров, применяя методы маркетинговых исследований. Одним из направлений маркетинговых исследований фирмы является конкурентный анализ. В первую очередь для достижения этой цели руководством компании было принято решение об организации на предприятии отдела маркетинга.

Отдел маркетинга фирмы «Бизнес-Фудз» существует с 1999 года. Во главе данного подразделения стоит начальник отдела маркетинга, в подчинение которого находятся ведущий специалист по розничной сети, специалист по опту и специалист по рекламе. Основными направлениями деятельности отдела являются:

- розничная торговля – формирование имиджа фирмы, позиционирование сети магазинов, проведение исследований рынка, работы с персоналом магазинов, исследование конкурентной среды, мероприятия по стимулированию сбыта;

- оптовая торговля – определение потенциала рынка, изучение деловых партнёров, стимулирование сбыта;

- реклама – СМИ, наружная реклама, оформление магазинов, PR (связи с общественностью) и т.д.;

- анализ деятельности фирмы (исследование динамики товарооборота, анализ товарных групп и товарных запасов, анализ спроса и предложения, анализ менеджмента, контроль).

Отдел маркетинга активно сотрудничает с другими отделами фирмы. Так, вместе с коммерческим отделом в функции отдела маркетинга входит формирование товарного ассортимента, анализ сбыта групп товаров, ценовой мониторинг, выработка рекомендаций по увеличению сбыта продукции.

2.4 Описание действующего на предприятии организационно-экономического механизма управления

Описание организационно-экономического механизма управления торговым предприятием ООО «Бизнес Фудз» начнем с рассмотрения институционального аспекта управления, а именно, с прояснения ситуации «кто» и «кем» управляет.

Изначально нужно понимать, что, несмотря на юридическую самостоятельность предприятия, фактически руководство ООО «Бизнес Фудз» в принятии стратегических управленческих решений такой самостоятельности не имеет. Нельзя сбрасывать со счетов существование такой управляющей надстройки как управляющая компания «Бизнес системы», которая осуществляет генеральное руководство всеми предприятиями, входящими в холдинг «Бизнес Системы», одним из таких предприятий и является ООО «Бизнес Фудз». Это обстоятельство, несомненно, влияет на описание механизма управления рассматриваемым предприятием с точки зрения институционального анализа.

Итак, иерархия управления в нашем случае будет иметь следующий вид (см. Рис. 2.2.).

|

![]()

|

|

![]()

![]()

![]()

|

Рис.2.2. Иерархия менеджмента ООО «Бизнес Фудз»

Иерархия управления — инструмент для реализации целей фирмы и гарантия сохранения системы. Чем выше иерархический уровень, тем больше объем и комплексность выполняемых функций, ответственность, доля стратегических решений и доступ к информации. Одновременно растут и требования к квалификации и личная свобода в управлении. Чем ниже уровень, тем больше простота решений, доля оперативных видов деятельности

Рассматривая механизм управления такого крупного торгового предприятия как ООО «Бизнес-Фудз», наивно было бы предполагать наличие простой системы осуществления управленческого процесса.

Итак, стратегические функции управления компанией осуществляет управляющая компания «Бизнес Системы». Менеджер управляющей компании, ответственный за данное направление выполняет следующие основные задачи:

- разрабатывает стратегические планы развития компании, привлекая к данному процессу управляющего директора компании, а также начальника отдела маркетинга;

- осуществляет контроль за использованием финансовых и трудовых ресурсов компании;

- осуществляет контроль за выполнением текущих и долгосрочных планов развития компании;

- производит оценку текущего состояния ООО «Бизнес Фудз» и представляет отчет о состоянии компании на заседании балансовой комиссии управляющей компании «Бизнес Системы»;

- производит оценку деятельности управляющего директора ООО «Бизнес-Фудз».

Управляющий директор ООО «Бизнес Фудз» выполняет следующие основные функции:

- принимает участие в разработке стратегических планов развития компании;

- разрабатывает оперативные планы функционирования предприятия;

- осуществляет организацию работы предприятия;

- контролирует работу всех подразделений компании;

- производит оценку текущего состояния компании и оперативно принимает управленческие решения;

- представляет отчет о текущем состоянии ООО «Бизнес-Фудз» курирующему менеджеру управляющей компании.

Административные работники ООО «Бизнес-Фудз» выполняют

- осуществляют оперативное планирование деятельности подразделений компании;

- осуществляют организацию деятельности предприятия по следующим направлениям: анализ предложений, закупка, хранение, распределение, транспортировка, торговый процесс, изучение спроса, потребителей, конкурентов и т.д.;

- контролируют деятельность подразделений, находящихся в их подчинении;

- разрабатывают и осуществляют внедрение маркетинговой и рекламной политики предприятия;

- разрабатывают и осуществляют внедрение закупочной политики предприятия;

- разрабатывают и осуществляют внедрение сбытовой политики предприятия;

- разрабатывают и осуществляют внедрение политики ценообразования;

- представляют отчет о деятельности подотчетных им подразделений и выполнении оперативных планов.

Управляющие торговыми точками осуществляют текущее планирование, организацию торгового процесса и контроль за осуществлением торгового процесса. Они несут ответственность за финансово-экономические показатели торговой точки, за выполнение текущих планов, установленных администрацией ООО «Бизнес-Фудз» и утвержденных управляющим директором. Но они не принимают непосредственного участия в формировании основного ассортимента, они только составляют заявки на пополнение ассортимента и отправляют их в администрацию ООО «Бизнес-Фудз». Они также не занимаются анализом движения товара и анализом удовлетворения потребностей покупателей. Они также не принимают участия в подборе торгового персонала, эта функция выполняется отделом кадров администрации ООО «Бизнес-Фудз».

Таким образом, можно сделать вывод о том, что управленческие функции управляющих торговыми точками существенно ограничены.

Как видно из вышеописанного в организации управления предприятием особенно сильны вертикальные связи между целями управления, горизонтальные связи наблюдаются только между руководителями подразделений администрации ООО «Бизнес-Фудз». Налицо жестко регламентированный стиль управления компанией.

Рассмотрим функциональный аспект механизма управления ООО «Бизнес-Фудз», который позволит понять «как» осуществляется управление и «как» оно влияет на управляемых.

Анализ существующей организационной структуры позволяет сделать выводы о сильной вертикали управления, все управленческие решения принимаются на высшем уровне управления, а потом по вертикали доносятся до последующих уровней управления организацией.

Стратегия управления ООО «Бизнес-Фудз» также разрабатывается высшим уровнем управления компании, непосредственно менеджерами управляющей компании «Бизнес Системы» и управляющим директором ООО «Бизнес-Фудз», остальные сотрудники ООО «Бизнес-Фудз» непосредственного участия в разработке стратегии управления не принимают.

Процесс организации деятельности предприятия четко

Деятельность структурных подразделений предприятия регламентируется положениями об отделах, а деятельность каждого сотрудника – должностными инструкциями, разработанными отделом кадров ООО «Бизнес-Фудз» и согласованными с департаментом управления персоналом управляющей компании «Бизнес Системы».

Структура управления ООО «Бизнес-Фудз» характеризуется:

- высокой централизацией стратегических решений и децентрализацией оперативных,

- организацией директивных связей по однолинейному принципу,

- преобладающим применением инструментов координации с технической поддержкой.

По идее структурные подразделения администрации компании, такие как коммерческий отдел, отдел маркетинга, юридический отдел, финансовый отдел, отдел кадров и отдел информационного обеспечения, должны давать консультации и участвовать в подготовке решений, но не давать конкретных директив. Однако вследствие своей профессиональной компетентности их сотрудники часто оказывают сильное неформальное влияние на линейных руководителей. Если же они выполняют только рекомендательную функцию, то возникает риск, что их работа слабо влияет на ход производственных процессов.

Данная структура имеет следующие преимущества:

- обеспечивает высокую профессиональную специализацию сотрудников,

- позволяет точно определить места принятия решений и необходимые ресурсы (кадровые),

- способствует стандартизации, формализации и программированию процессов управления.

К недостаткам данной организационной структуры относятся:

- образование специфических для функциональных подразделений целей;

- затрудняет горизонтальное согласование;

- жестка и с трудом реагирует на изменения.

Рассматривая управление предприятием с функциональной точки зрения, подробнее остановимся на объектах управления.

К основным объектам управления на торговом предприятии ООО «Бизнес Фудз» относятся:

- кадры;

- финансы;

- маркетинг;

- информационные потоки;

- закупки;

- складское хозяйство;

- транспортные потоки;

- торговый процесс.

Финансовое управление предприятием включает:

- приобретение финансовых средств;

- использование финансовых средств;

- управление ликвидностью;

- капитала и имущества;

- управление платежными средствами и проведение платежного оборота;

- финансовое планирование и финансовый контроль.

Реализация функций в области маркетинга включает:

- организацию сбора и обработки маркетинговой информации;

- выбор целевых рынков и их сегментирование;

- выбор и реализацию ценовой политики;

- планирование и анализ эффективности рекламной деятельности.

Управление кадрами предприятия подразумевает:

- разработку кадровой документации;

- организация процесса приема на работу;

- организация и проведение аттестаций сотрудников;

- контроль за соблюдением трудовой дисциплины.

Управление информационными потоками включает:

- создание единой информационной базы предприятия;

- обслуживание информационной системы предприятия;

- неполадок в работе оборудования.

Управление складскими запасами подразумевает:

- организацию процесса приемки продукции;

- организацию оптимальной системы перемещения товара на складе и ее отгрузки;

- ведение складского учета;

- контроль за перемещением товара;

- контроль остатков товара.

Управление закупками осуществляется посредством:

- изучения коммерческих предложений и выбора наиболее выгодных;

- выбора оптимальной схемы доставки продукции;