Для проведения управленческого анализа исходя из данных объема производства и затрат по каждому виду продукции по месяцам за отчетный год, методом «высшей и низшей точки» были составлены следующие уравнения: 46

для изделия А: у = 4 028,54 + 11,27х; 46

для изделия Б: у = 3 689,02 + 24,29х; 46

для изделия С: у = 3 098,68 + 20,63х. 46

1. Теоретические основы комплексного экономического анализа

1.1. Формирование и методика показатели работы предприятия. Финансовые показатели деятельности предприятия и их оценка">анализа показателей финансовых результатов

Современные экономические условия определяют проведение компаниями сбалансированной политики по поддержанию и улучшению своего финансового состояния в результате взаимодействия всех производственных и экономических факторов. Показатели системы финансовых показателей, являясь текущим признаком эффективности функционирования организации, занимают важное место среди показателей оценки финансовой безопасности. От финансовых результатов организации во многом зависит полнота и своевременность финансового обеспечения ее производственно-хозяйственной деятельности и ее развитие, выполнение финансовых обязательств перед государством, а также перед контрагентами и партнерами [16.С. 333]. Проблема определения как самого понятия финансового результата, так и показателей, составляющих совокупную систему показателей финансового результата, их характеристики, анализа и сферы применения различными хозяйствующими субъектами, поэтому неизменно остается актуальной.

В научной литературе представлены различные интерпретации понятия финансового результата. Экономисты и аналитики в области экономического анализа и финансового менеджмента в своих работах уделяют значительное внимание рассматриваемому вопросу, однако подходят к определению понятия финансовых результатов в различных аспектах и с разной степенью детализации.

Согласно О. В. Ефимовой и М. В. Мельник под финансовым результатом подразумевается «прибыль», причем конечным финансовым результатом является тот, правом распоряжаться которым, обладают собственники, то есть финансовый результат является приростом чистых активов предприятия [15.С. 60].

Статистика здоровья населения, статистический анализ основных показателей

... результате опросов населения самооценками состояния здоровья. В настоящее время субъективные оценки привлекаются редко. Источниками данных санитарной статистики являются: первичная учетная медицинская документация, которая ежедневно ведется в учреждениях здравоохранения; ...

По мнению Л. Н. Чуевой и И. Н. Чуева, финансовым результатом деятельности предприятия также является прибыль, которая характеризует абсолютную эффективность его работы [16.С. 330].

Н. А. Казакова под основными показателями финансовых результатов понимает показатели затрат и результатов по бизнес-процессам, отраженные в отчете о финансовых результатах [3.С. 124].

Согласно Г. В. Савицкой, финансовые результаты деятельности организации характеризуются не только величиной чистой прибыли в составе чистой прибыли хозяйствующих субъектов, полученной после реализации продукции, но и уровнем рентабельности.

В. В. Ковалев в своей работе упоминает абсолютные показатели финансовых результатов, к которым он относит показатели прибыли и относительные показатели финансовых результатов – показатели рентабельности [16.С. 331]. Аналогичной точки зрения придерживается и В. И. Бариленко, а также А. А. Канке и И. П. Кошевая.

В бухгалтерском учете финансовый результат хозяйственной деятельности организации определяется показателем прибыли или убытка как разница между доходами и расходами за период. Правила формирования и общая классификация доходов и расходов организации регламентируются ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

В налоговом учете согласно ст. 247 Налогового кодекса Российской Федерации под прибылью понимаются полученные доходы, уменьшенные на величину произведенных расходов [1].

Исходя из вышеизложенного, всего можно выделить три группы мнений: исследователи первой группы под финансовыми результатами понимают различные виды прибыли (убытка) как разность между полученными доходами и понесенными расходами; вторую группу составляет мнение ученых, выходящих за рамки отчета о финансовых результатах, полагающих, что к показателям финансовых результатов относятся не только показатели прибыли (убытка), но и коэффициенты рентабельности; третья группа авторов под финансовыми результатами понимает исключительно показатели прибыли, но в отличие от первой группы, говоря о задачах анализа финансовых результатов, упоминает о необходимости анализа показателей рентабельности (А. И. Алексеева, Ю. В. Васильев, Э. И. Крылов, В. М. Власова).

Таким образом, можно утверждать, что финансовый результат – сложная экономическая категория, обобщающий показатель анализа и оценки не только эффекта, но и эффективности функционирования предприятия в части получения доходов, «очищенных» от понесенных затрат – прибыли (или убытка как отрицательного финансового результата) – на определенных стадиях его формирования, а также показателей рентабельности. Это системное понятие, формируемое из двух составляющих, первой и основной из которых выступает реализационный результат (или результат от обычного вида деятельности), а второй – прочий финансовый результат.

Порядок формирования показателей прибыли (убытка) организации представлен на рисунке 1. Под формированием понимается определенная последовательность (алгоритм, методика), конечной целью которой является

определение различных показателей прибыли (убытка) [13. С. 62].

Планирование финансовых результатов деятельности организации

... инвестиций в активы данной фирмы. Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, которая представляет собой алгебраическую сумму результата от реализации продукции (работ, услуг), результаты от прочей реализации, сальдо доходов ...

Рисунок 1 – Механизм формирования показателей прибыли (убытка) предприятия

Валовая прибыль (брутто-прибыль или модификация маржинального дохода) – первый показатель финансовых результатов, представляющий собой часть выручки от реализации продукции, товаров, работ, услуг, остающуюся после покрытия переменных и условно-постоянных расходов производственного назначения, непосредственно связанных с их изготовлением [2.С. 254]. Валовая прибыль характеризует рентабельность основной деятельности предприятия в абсолютном выражении и отражает степень их конкурентоспособности, а также зависимость от конъюнктуры рынка и различий в индивидуальной рентабельности отдельных видов деятельности, структуре продаж. Следовательно, валовая прибыль отражает характер предприятия и структуру номенклатуры выпускаемой продукции, является показателем эффективности производственных подразделений организации.

Абсолютная величина валовой прибыли является источником покрытия коммерческих и административных расходов, а остальная часть — прибылью от продаж. Таким образом, прибыль от продаж характеризует абсолютный экономический эффект основной деятельности предприятия [7.С. 525].

Выделение влияния на финансовый результат общехозяйственных и коммерческих расходов позволяет понять, какую долю валовой прибыли организация расходует на содержание управленческого персонала, техническое обеспечение условий его труда и т. п., а также каковы затраты на сбыт или представительские расходы. Другими словами, это дает возможность оценить общую рациональность организационной структуры компании, системы продаж и затрат на рекламу, количество и уровень оплаты труда управленческого персонала и сотрудников коммерческих подразделений.

Основное различие между валовой прибылью и прибылью от продаж заключается в том, что валовая прибыль позволяет определить взаимосвязь между финансовыми результатами производственной фирмы и рыночными условиями. Прибыль от продаж характеризует финансовый результат производственной и маркетинговой деятельности компании.

Прибыль до налогообложения (балансовая прибыль) – финансовый результат от операционной и инвестиционной, финансовой деятельность организации – прочей деятельности отчетного периода, определяемый как разница между совокупным доходом и явными издержками или как сумма прибыли (убытка) от основного и прочих видов деятельности организации [7.С. 525].Балансовая прибыль, в отличие от прибыли от продаж, характеризует эффективность как обычной, так и иной деятельности.

Налогооблагаемая прибыль, определяемая для целей налогообложения согласно требованиям НК РФ в результате применения различных правил признания доходов и расходов отличается от бухгалтерской прибыли на величину разницы, состоящей из постоянных и временных разниц [6.С. 305].

Чистая прибыль отчетного года (нетто-прибыль) – основной показатель финансовых результатов, часть балансовой прибыли предприятия за вычетом налогов, сборов, отчислений и иных обязательных платежей в бюджет. Для ее расчета бухгалтерскую прибыль (прибыль до налогообложения) уменьшают на величину текущего налога на прибыль и отложенных налоговых активов, а при наличии – иных обязательных платежей, увеличивают на сумму отложенных налоговых обязательств, ранее учтенных в текущем налоге на прибыль.

Решения о расходовании чистой прибыли принимаются общим собранием акционеров публичных или непубличных акционерных обществ и собранием участников обществ с ограниченной ответственностью.

Распределение прибыли может производиться в разных направлениях в

зависимости от финансового состояния предприятия (рисунок 2).

|

Чистая прибыль |

||||

|

|

|

|

|

|

|

Реинвестирование в развитие организации |

Распределение между акционерами, участниками общества |

Покрытие убытков прошлых лет |

Отчисление в резервный фонд |

Увеличение уставного капитала |

Рисунок 2 – Направления распределения чистой прибыли

Нераспределенная прибыль на начало и на конец периода не являются частью отчета о финансовых результатах, но включаются в другую форму бухгалтерской (финансовой) отчетности – бухгалтерский баланс.

Нераспределенная прибыль на конец периода слагается из нераспределенной прибыли на начало и величины чистой прибыли организации за отчетный период, уменьшенной на сумму выплаченных дивидендов, реинвестированную в развитие и расширение часть чистой прибыли, прибыли, направленной на покрытие убытков и др. [4.С. 509].

Нераспределенная прибыль, как прибыль, используемая на накопление и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника последующего развития [13. С. 61].

Кроме рассмотренных видов прибыли широко используются другие показатели, характеризующие различные стороны и направления финансово-хозяйственной деятельности, источники формирования и назначения расходования

[7.С. 526].

Таблица 1 – Классификация видов прибыли

|

Классификационный признак |

Виды прибыли |

|

1 |

2 |

|

По видам хозяйственной деятельности |

|

|

По источникам формирования [Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/upravlencheskiy-analiz-deyatelnosti-organizatsii/ |

|

|

По составу включаемых элементов |

|

|

По экономическому содержанию |

|

|

По отражению в бухгалтерском учете |

|

|

По величине полученного результата |

|

Окончание таблицы 1

|

|

|

По степени учета инфляционного рычага |

|

|

По характеру налогообложения |

|

|

По характеру использования |

|

|

По характеру влияния внешних факторов |

|

|

По месту получения |

|

|

По возможности планирования величины результативного показателя |

Некоторые аналитики в качестве главного недостатка бухгалтерских показателей прибыли (убытка) выделяют неполный учет стоимости инвестированного капитала. Стоимость долгового финансирования не учитывается при определении финансового результата от операционной деятельности (прибыли от продаж) и лишь частично относится на прочие расходы, участвуя в формировании совокупного финансового результата от всех операций [2.С. 299].Затраты на собственный капитал учитываются при экономическом подходе, при исчислении экономической прибыли (EVA) или экономической добавленная стоимость, рассчитываемая как разность общей выручки и общих издержек, которые помимо внешних (явных) издержек – фактических затрат денежных средств, связанных с приобретением экономических ресурсов, включают внутренние (скрытые, или неявные) издержки – издержки, связанные с альтернативным использованием капитальных активов организации [5.C. 142].

Прибыль показывает абсолютный эффект деятельности предприятия без учета ресурсов, вложенных организацией для ее осуществления, поэтому в системе показателей финансовых результатов показатели прибыли следует дополнять показателями рентабельности, которые в общем виде представляют собой отношение дохода и капитала, вложенного в создание этого дохода [11.С. 7].

Система показателей рентабельности представлена в таблице 2.

Таблица 2 – Показатели рентабельности

|

Показатель |

Способ расчета |

Экономическое содержание |

|

1 |

2 |

3 |

|

Рентабельность основной деятельности |

Прибыль от продаж / Полная себестоимость проданной продукции (работ услуг), % |

Характеризует сумму прибыли от продаж, приходящейся на каждый руб. затрат на производство и сбыт продукции. Чем выше значение числителя и ниже знаменателя, тем рентабельнее деятельность организации |

|

Рентабельность продаж (валовая, операционная, чистая) |

Валовая прибыль или Прибыль от продаж или Чистая прибыль / Выручка,% |

Определяет, сколько руб. прибыли получено организацией в результате продажи продукции (работ, услуг) на один руб. выручки. Оптимальным является пропорциональный рост показателя в числителе и знаменателе |

|

Рентабельность инвестиций по прибыли до налогообложения |

Финансовые вложения / (Собственный капитал + Долгосрочные заемные средства), % |

Отражает способность руководителей обеспечить высокую отдачу собственных и заемных средств, инвестированных в функционирование и развитие организации |

|

Рентабельность инвестиций по чистой прибыли с учетом платы за пользование заемными средствами |

Чистая прибыль + Сумма платы за пользование всеми кредитными ресурсами, скорректированная на фактор налогообложения / (Собственный капитал + Долгосрочные заемные средства), % |

Отражает способность руководителей обеспечить высокую отдачу собственных и заемных средств, инвестированных в функционирование и развитие организации |

|

Рентабельность внеоборотного капитала |

Чистая прибыль / Внеоборотные активы, % |

Отражает эффективность использования внеоборотного капитала организации, определяет величину прибыли на один руб., вложенный во внеоборотные активы предприятия |

|

Рентабельность оборотного капитала |

Чистая прибыль / Оборотные активы, % |

Он отражает эффективность и рентабельность использования оборотных средств. Определяет величину прибыли, приходящейся на один руб., вложенный в оборотные активы |

|

Рентабельность совокупных активов |

Чистая прибыль / Валюта баланса, % |

Характеризует эффективность и прибыльность использования активов |

Окончание таблицы 2

|

1 |

2 |

3 |

|

Рентабельность акционерного капитала |

Чистая прибыль / Акционерный капитал, % |

Характеризует эффективность вложения средств собственниками. Определяет норму прибыли на вложенные в фирму средства акционерами или учредителями (основной показатель в инвестиционном анализе) |

|

Рентабельность собственного капитала |

Чистая прибыль / Собственный капитал, % |

Характеризует эффективность использования организацией ее собственного капитала |

|

Рентабельность перманентного капитала |

Чистая прибыль / (Собственный капитал + Долгосрочные обязательства), % |

Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок |

Показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли предприятия, поэтому они неотъемлемы при проведении сравнительного анализа и оценки финансового состояния предприятия [10.С. 15].

Анализ финансовых результатов деятельности организации предполагает три этапа [3. С. 125].

На первом этапе осуществляется исследование изменения каждого показателя, повлиявшего на формирование финансовых результатов за анализируемый период; определяются абсолютное изменение, темп роста и темп прироста, проводится трендовый анализ.

Вторым этапом анализа финансовых результатов является исследование структуры показателей и их изменений (вертикальный анализ).

Обычно находится процент различных показателей в выручке или в чистой прибыли; затем анализируется изменение этого процента в отчетном периоде по сравнению с предыдущим[3.С. 125].

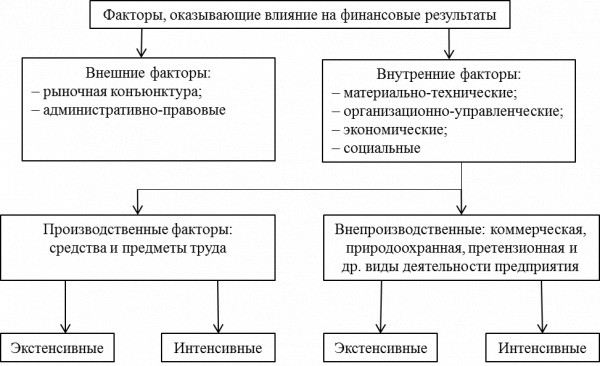

Для управления показателями финансовых результатов необходимо раскрыть не только механизм их формирования, но и определить долю и влияние каждого фактора на их положительное или отрицательное изменение [11. C. 8]. На третьем этапе осуществляется факторный анализ. Факторы, влияющие на величину финансовых результатов отчетного периода, представлены на рисунке

3 [14.C. 34].

Рисунок 3 – Факторы, оказывающие влияние на величину финансовых результатов

Таким образом, к показателям финансовых результатов относятся абсолютные показатели прибыли как показатели, отражающие экономический эффект и относительные показатели рентабельности, как показатели отражающие

экономическую эффективность.