Предприятие, на котором я проходила практику носит название ООО «Элита-98». ООО «Элита-98» учреждено в соответствии с Гражданским Кодексом РФ, ФЗ РФ от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» на основании решения учредителей. Имеет организационно-правовую форму в форме общества с ограниченной ответственностью.

Общество с ограниченной ответственностью — это компания, образованная одним или несколькими лицами, чей уставный капитал разделен на акции, определенные уставом.

Он владеет обособленной недвижимостью на основании прав собственности, имеет независимый баланс, расчетные счета и другие счета в местных банках, в том числе счет в иностранной валюте, имеет эмблему, печать и штамп со своим именем.

Общество осуществляет свою хозяйственную деятельность самостоятельно, а не на основании договоров или иных форм обязательств, а также свободно в выборе их предмета.

Основная цель компании — это предпринимательская деятельность участников компании с целью получения прибыли. Компания пользуется гражданскими правами и несет гражданские обязанности, необходимые для осуществления любой деятельности, не запрещенной законом.

Основное направление деятельности компании «Элита-98» — производство и продажа строительных материалов.

Основные технико-экономические показатели ООО «Элита-98» за 2013 год представлены в Таблице № 1.

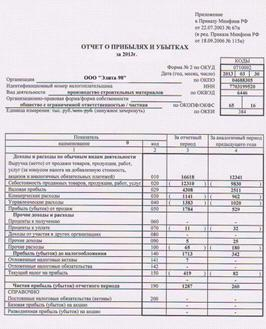

Таблица № 1.

|

Показатель |

Единицы измерения |

Абсолютная величина |

|

Выручка от продажи |

тыс. руб. |

16618 |

|

Объем продаж |

шт., м3 |

1 194 440 |

|

Себестоимость продаж |

тыс. руб. |

12310 |

|

Прочие доходы |

тыс. руб. |

5 |

|

Прочие расходы |

тыс. руб. |

65 |

|

Прибыль до налогообложения |

тыс. руб. |

1713 |

|

Чистая прибыль |

тыс. руб. |

1287 |

|

Рентабельность продукции |

% |

14,49 |

|

Среднегодовая стоимость основных производственных фондов |

тыс. руб. |

289 |

|

Среднесписочная численность работников |

чел. |

1412 |

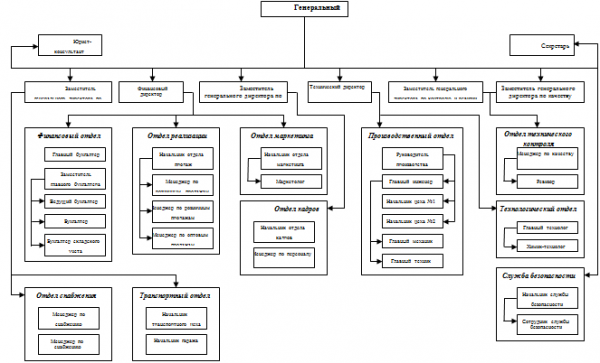

Организационная структура ООО «Элита» отражается

Структура численности работников предприятия представлена в Таблице № 2

Таблица № 2.

|

Категория работников |

Численность работников, чел. |

|

Руководители |

31 |

|

Специалисты |

174 |

|

Служащие |

260 |

|

Рабочие — всего, в том числе — основные — вспомогательные |

947 574 373 |

|

Всего работников |

. Основные поставщики производственных ресурсов и покупатели (заказчики) продукции (работ, услуг).

Основные поставщики производственных ресурсов, вид ресурсов, № договора и дата его составления отражены в Таблице № 3.

Таблица № 3.

|

Наименование поставщика |

Вид поставляемых ресурсов |

№ договора и дата его составления |

|

ОАО «ЛАФАРЖ ЦЕМЕНТ» |

Портландцемент |

Договор № 37 от 26.10.2007г. |

|

ОАО «Мосэнергосбыт» |

Энергия |

Договор № 18 от 14.03.2007г. |

|

ООО «ГРАНД-СТРОЙ» |

Керамзит |

Договор № 51 от 04.05.2008г. |

|

ООО «М-НЕРУД» |

Глина |

Договор № 42 от 17.02.2008г. |

|

ООО «НОВЫЙ ГОРОД» |

Песок |

Договор № 84 от 02.12.2008г. |

|

ООО «СУ-2» |

Гравий |

Договор № 34 от 21.06.2007г. |

Покупатели (заказчики) оптовой и розничной торговли продукции (работ, услуг) представлены в Таблице № 4.

Таблица № 4.

|

Категория покупателей |

Объем продаж, руб. |

Удельный вес покупателя в объеме продаж, % |

|

Оптовая торговля — всего , в том числе: — ООО «Вира-стройматериалы», — OOO «Кирпичери», — ООО «ИМПЭКСЦЕМ», — ООО «РимКомСтрой», — ООО «Строй МИР», — ООО «Элетон» |

17 193 323 2 712 650 3 283 954 2 360 277 3 650 923 3 094 214 2 091 305 |

82,46 13,01 15,75 11,32 17,51 14,84 10,03 |

|

Розничная торговля — всего , в том числе: — ООО «ДЕБРЕЦЕН», — ООО «Строительная база», — ООО «КетиСтрой», — ООО «Перспектива», — ООО «Российская инициатива» |

3 657 177 275 227 1 232 265 1 259 368 112 593 777 724 |

17,54 1,32 5,91 6,04 0,54 3,73 |

|

Итого: |

20 850 500 |

100 |

. Виды выпускаемой продукции (работ, услуг)

В таблице 5 представлена продукция, выпускаемая предприятием ООО «Элита-98», и указаны объемы продаж данной продукции за 2013 год.

Таблица № 5.

|

Виды продукции (работ, услуг) |

Количество реализуемой продукции, шт. |

Цена за единицу продукции, руб. |

Объем продаж в денежном выражении, руб. |

|

Кирпич |

648 000 |

4,85 |

3 142 800 |

|

Тротуарная плитка, шт. |

356 000 |

14,5 |

5 162 000 |

|

Цемент, шт. |

5 800 |

149,2 |

865 360 |

|

Бетон, м3 |

2 380 |

2323 |

5 528 740 |

|

Щебень, м3 |

3 860 |

600 |

2 316 000 |

|

Шлакоблоки, шт. |

178 400 |

21,5 |

3 835 600 |

|

Итого: |

х |

20 850 500 |

. Организация бухгалтерского учета на ООО «Элита-98»

На предприятии ООО «Элита-98» организация бухгалтерский учет ведется посредством автоматизированной формы учета с использованием компьютерной программы 1:С Предприятие, версия 8.

Ведение учета осуществляется путем занесения в журнал хозяйственных операций по учету хозяйственной деятельности и проводок к ним. В журнале хозяйственных операций есть разделы для кассовых, банковских операций, авансовых отчетов, реализации, ведения основных фондов, материалов и т.д. Ведение кассовых операций осуществляется через секции кассовых операций с внесением в них всех необходимых реквизитов и обработкой в бухгалтерском учете. В разделе банковских операций поступления и оттоки денежных средств учитываются на основании выписок по счетам, полученных по программе «Банк — Клиент» с последующим получением подтвержденных банком выписок по счетам.

По окончании месяца (квартала) распечатываются обороты по счетам синтетического и аналитического учетов. Кроме того, распечатка бизнес-операций и записей ротации счетов может выполняться по мере необходимости за любой период.

Оборотные счета представляют собой информацию об остатках на начало и конец отчетного периода, а также дебетовые и кредитовые счета-фактуры в корреспонденции с другими счетами.

Аналитическая ведомость показывает остатки и обороты по данному счету в корреспонденции с другими счетами в разрезе контрагентов (поставщиков, покупателей, подотчетных лиц, прочих дебиторов и кредиторов).

Помимо списков бизнес-операций, вы можете формировать списки оборачиваемости для позиций запасов с выводом сальдо и счетов-фактур для каждого типа материальной стоимости за отчетный период.

На счете 01 «Основные средства» при вводе основных средств в эксплуатацию инвентарные карточки вводятся в программном разделе «Опись инвентарных карточек». Инвентарный лист содержит: наименование, описание актива, его начальную стоимость, тип и сроки амортизации. На вкладке с указанием необходимой обработки проводки для ввода запасов, модернизации, амортизации и списания объекта запасов проводятся в бухгалтерском учете. Кроме того, здесь формируется инвентарная книга с указанием начальной, окончательной стоимости каждой позиции и начисленной амортизации.

После выведения финансово — хозяйственного результата по отчетному периоду и распечатки всех необходимых отчетов о движении средств по счетам формируется оборотная ведомость по счетам за отчетный период, которая является основанием для заполнения форм бухгалтерской отчетности.

Автоматизированная форма учета обеспечивает: механизацию автоматизацию учетного процесса; высокую точность учетных данных; оперативность данных учета; освобождение работников бухгалтерии от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности.

. Сравнение бухгалтерского финансового и управленческого учета

Сравнения бухгалтерского финансового и управленческого учета представлены в Таблице № 6.

Таблица № 6.

|

Критерии сравнения |

Финансовый учет |

Управленческий учет |

|

Обязательность ведения учета |

Ведение предусмотрено законодательством, т.е. обязательно. |

Ведение необязательно и всецело зависит от воли руководства |

|

Цель учета |

Подготовка финансовой отчетности для внешних пользователей информации. |

Обеспечивает сбор и обработку информации в целях планирования, управления и контроля |

|

Пользователи информации |

Внешние пользователи (акционеры, инвесторы, налоговые органы, покупатели и т.д.).

|

Только внутренние пользователи, в соответствии со своей компетенцией. |

|

Используемые измерители |

Ведется в российской валюте — рублях. |

Используются как денежные, так и неденежные меры, в зависимости от их «полезности». |

|

Объект учета |

Хозяйственная деятельность фирмы воспринимается как единое целое. |

Основное внимание уделяется центрам ответственности — структурным подразделениям, возглавляемым менеджерами, ответственными за результат своей работы. |

|

Периодичность составления отчетности |

Полный финансовый отчет подготавливается фирмой за год, менее подробный, на ежеквартальной основе. |

Отчеты составляются по мере необходимости: ежемесячно, еженедельно, ежедневно, а иногда и сразу. |

|

Степень надежности информации |

Документировано, но, несмотря на это, его оценки могут быть не совсем точными. |

Информация в основном носит расчетный характер и часто не связана с транзакциями в бухгалтерских счетах. |

|

Привязки ко времени |

Отражает финансовую историю организации. Бухгалтерские проводки выполняются после завершения соответствующих операций. |

Оценки и планы на будущее включаются в структуру управленческого учета вместе с информацией, отражающей финансовую историю организации. |

|

Степень точности информации |

Приближения и оценки практически не используются в бухгалтерском учете. |

В управленческом учете часто используются приблизительные оценки, т.к. управляющим нужна своевременная информация, ради скорости ее получения можно пожертвовать точностью. |

6. Организация управленческого учета на данном предприятии

Под организацией управленческого учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации, осуществления контроля за рациональным использованием производственных ресурсов и управления производственной деятельностью.

Финансовый директор принимает непосредственное участие в организации и ведении управленческого учета на предприятии ООО «Элита-98», а функциональные обязанности по его ведению распределяются между сотрудниками финансового отдела.

Для постановки управленческого учета разработаны нормативные документы, определяющие основные правила бухгалтерского учета.

Основными регламентирующими документами являются:

корпоративные стандарты управленческого учета;

план счетов управленческого учета;

система кодов, используемых для кодирования статей бюджета, статей затрат, центров ответственности, направлений деятельности и т. д.;

порядок документооборота при ведении управленческого учета.

Стандарты управленческого учета обеспечивают основные принципы отражения деловых операций в организации.

В управленческом плане счетов за основу взят план счетов трудового учета, но следует помнить, что для управленческого учета требуются дополнительные детали. Таким образом, информация отражается отдельно для каждого Центра ответственности, бизнес-направления предприятия или продукта, производимого предприятием.

Кодовая система построена таким образом, чтобы обеспечить взаимосвязь управленческого учета и бюджетирования. По этой причине оба процесса разрабатываются на основе единой организационно-функциональной модели компании. Та же самая номенклатура статей затрат и доходов была разработана для систем управленческого учета и бюджетирования, при этом каждой позиции был присвоен определенный код, что облегчает идентификацию и группировку данных.

Порядок документооборота предназначен для внутреннего пользования. Примером документов могут быть заявки на безналичный расчет или выдачу денег из аппарата управления. В форму первичных учетных документов внесены такие обязательные поля, как «Направление деятельности», «Код затрат», «Центр ответственности», которые сразу же позволяют определить принадлежность хозяйственных операций к тому или иному центру ответственности, бизнес-процессу, временному периоду.

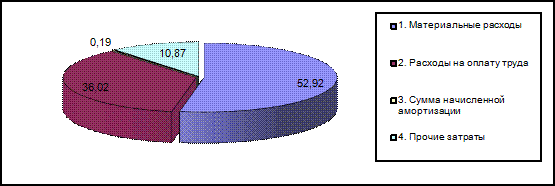

. Элементы затрат на производство и реализацию продукции (работ, услуг) ООО «Элита-98»

Элементы затрат на производство и реализацию продукции (работ, услуг) ООО «Элита-98» представлены в Таблице № 7.

Таблица № 7.

|

Элементы затрат |

Сумма, тыс. руб. |

Удельный вес, % |

||

|

Материальные расходы |

12290 |

52,92 |

||

|

Расходы на оплату труда |

8365 |

36,02 |

45 |

0,19 |

|

Прочие затраты |

2524 |

10,87 |

||

|

Итого затрат |

23224 |

100 |

Схематично удельный вес каждого элемента затрат представлен на следующей диаграмме:

. Методы учета затрат на предприятии ОО «Элита-98»

Метод калькулирования себестоимости продукции — это совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости отдельного вида продукции (работ, услуг) или их единица, также отнесение издержек на единицу продукции.

На промышленных предприятиях используются методы учета производственных затрат и затрат процесс за процессом, байпас, заказ за заказом, фактический и нормативный.

На предприятии ООО «Элита-98» используется поочередно хозрасчетный метод.

Альтернативный метод расчета используется в отраслях с серийным и непрерывным производством, когда одни и те же продукты проходят в определенной последовательности все стадии производства, называемые перераспределением. Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону.

Объектом перекрестного расчета является продукт каждого завершенного перераспределения, включая перераспределения, при которых одновременно получается несколько продуктов. Сущность данного метода заключается в том, что в текущем учете затраты отражают не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе получают продукцию разных видов.

В случае серийного производства, т.е. производства продукции сериями, партиями, как правило, существенны остатки незавершенного производства на конец отчетного периода. В таких случаях необходимо разделить накопленные за отчетный период затраты по дебету счета 20 «Основное производство» между готовой продукцией и остатками незавершенного производства. В этой ситуации расчет составляется с пересчетом полуфабрикатов в условно готовую продукцию с использованием метода среднего для амортизации затрат на готовую продукцию. В этом случае затраты, накопленные на счете 20 «Основное производство», делятся на условные единицы готовой продукции.

Условная единица: совокупность затрат, необходимых для производства готовой производственной единицы. Включает в себя стоимость основных материалов, заработную плату, накладные расходы на производство.

Традиционный метод единицы предполагает, что производство одной единицы готового продукта требует условной единицы основных материалов и условной единицы дополнительных затрат.

Схема попередельного метода

В промышленности используются два варианта консолидированного учета производственных затрат и расчета себестоимости продукции: полуфабрикаты и полуфабрикаты.

При использовании на предприятии ОО «Элита-98» варианта учета незавершенного производства бухгалтерия не учитывает стоимость полуфабрикатов собственного производства при их передаче из одного структурного подразделения в другое. Контроль осуществляется бухгалтерией оперативно, в натуральной форме, без ведения бухгалтерского учета. Затраты на производство полуфабрикатов учитываются цехами в составе статей расходов. Добавленные затраты отражаются по каждому цеху (переделу) отдельно, а стоимость исходного сырья включается в себестоимость продукции только первого передела. При данном варианте себестоимость единицы готовой продукции формируется путем суммирования затрат цехов (переделов) с учетом доли их участия в процессе изготовления.

Пример расчета фактической себестоимости:

Предприятие имеет 3 передела. Запланировано и фактически выпущено 3200 единиц изделий. Согласно установленным нормам первому цеху отпущено сырья и материалов на 240 000 руб., а затраты на обработку сырья 128 000 руб. Вторым переделом израсходовано на обработку 272 000 руб., третьим — 160 000 руб. Себестоимость по переделам составит:

-ый передел: (240 000 руб. + 128 000 руб.) / 3200 ед. = 115 руб.

-ой передел: 272 000 руб. / 3200 ед. = 85 руб.

-ий передел: 160 000 руб. / 3200 ед. = 50 руб.

Фактическая себестоимость единицы продукции будет равна:

(240 000 руб. + 128 000 руб. + 272 000 руб. + 160 000 руб.) / 3200 ед. = 250 руб. или 115 руб. + 85 руб. + 50 руб. = 250 руб.

Неполуфабрикат менее трудоемкий и простой, чем полуфабрикат. Преимущество незавершенного метода — точность и достоверность информационной базы. Однако у данного метода есть и недостатки: необходимость периодического проведения инвентаризации незавершенного производства одновременно по всем переделам, а также метод не позволяет определить себестоимость полуфабрикатов при передаче их из одного передела в другой, это необходимо в случае, когда полуфабрикат собственного производства реализуется на сторону.

. Калькуляция себестоимости ООО «Элита-98»

Калькулирование (от лат. calculatio — счёт, подсчёт) — способ определения себестоимости продукции или услуги, а также себестоимости производственных ресурсов.

Номенклатура статей расходов (калькуляционных статей) ООО «Элита-98» представлена в Таблице №8.

Таблица № 8.

|

Статья расходов |

Сумма, руб. |

Удельный вес, % |

|

Сырье и материалы |

170 694 |

36,98 |

|

Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций |

5 166 |

1,12 |

|

Топливо и энергия на технологические цели |

22 447 |

4,86 |

|

Зарплата производственных рабочих |

122 917 |

26,63 |

|

Отчисления на социальные нужды |

6 041 |

1,31 |

|

Расходы на подготовку и освоение производства |

14 340 |

3,1 |

|

Общепроизводственные расходы |

49 160 |

10,65 |

|

Потери от брака |

5 501 |

1,19 |

|

Прочие производственные расходы |

7 011 |

1,52 |

|

10 Общехозяйственные расходы |

36 814 |

7,98 |

|

12 Коммерческие расходы |

21 524 |

|

|

Итого: |

461 615 |

100 |

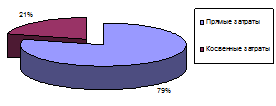

Прямые затраты ООО «Элита-98» представлены в Таблице №9.

Таблица № 9.

|

Вид прямых затрат |

Сумма, руб. |

Удельный вес, % |

|

Прямые материальные затраты — всего, в том числе: — Сырье и материалы, — Покупные изделия и полуфабрикаты, — Топливо и энергия на технологические цели |

198 307 170 694 5 166 22 447 |

60,60 52,16 1,58 6,86 |

|

Прямые затраты на оплату труда — всего, в том числе: — Зарплата рабочих, — Отчисления на социальные нужды |

128 958 122 917 6 041 |

39,40 37,56 1,84 |

|

Итого прямых затрат |

327 265 |

100 |

В ООО «Элита-98» фактическая стоимость материалов амортизируется по методу средней стоимости.

Косвенные затраты ООО «Элита-98» представлены в Таблице № 10

Таблица № 10.

|

Вид косвенных затрат |

Сумма, руб. |

Удельный вес, % |

|

Общепроизводственные расходы — всего, в том числе: — расходы на содержание и эксплуатацию оборудования, — общецеховые расходы, — непроизводительные расходы, — прочие производственные расходы |

49 160 10 398 14 176 6 332 18 254 |

57,18 12,09 16,49 7,37 21,23 |

|

Общехозяйственные расходы — всего, в том числе:

|

36 814 15 858 10 996 8 561 1 399 |

42,82 18,44 12,79 9,96 1,63 |

|

Итого косвенных затрат |

85 974 |

100 |

Диаграмма соотношения прямых затрат к косвенным:

Заключение

За период производственной практики по бухгалтерскому управленческому учету мной было изучено ведение управленческого учета на конкретном предприятии — ООО «Элита-98».

В отчете были рассмотрены такие вопросы, как характеристика предприятия (вид деятельности, основные технико-экономические показатели, структура управления предприятия), основные поставщики и покупатели продукции предприятия, виды выпускаемой продукции, организация бухгалтерского учета на предприятии; произведено сравнение бухгалтерского финансового и управленческого учета; представлены результаты расчета удельного веса элементов затрат на производство и реализацию продукции предприятия; описан метод учета затрат, используемый на предприятии и произведено калькулирование себестоимости предприятия ООО «Элита-98».

Управленческий учет необходим для нормального функционирования и развития предприятия. С его помощью руководители и менеджеры определяют основное направление развития компании с учетом материальных источников ее предложения и рыночного спроса. Управленческий учет позволяет правильно учесть все внутренние и внешние факторы в постановке конкретных целей развития предприятия и путей их достижения, обеспечивает взаимоувязку между отдельными структурными подразделениями предприятия, позволяет минимизировать издержки и открывает все возможные дополнительные источники ресурсов внутри фирмы.

Разработка систем управленческого учета, а также использование информации, генерируемой этими системами, имеют решающее значение для успеха производственных организаций в сегодняшней конкурентной и сложной технологической среде.

Библиографический список

[Электронный ресурс]//URL: https://management.econlib.ru/otchet/buhgalterskiy-upravlencheskiy-uchet-na-predpriyatii/

1 Бахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер. — М.: ИКФ Омега-Л; Высш. шк., 2002.

Егорова Л.И. Бухгалтерский (управленческий) учет: Учебно-методический комплекс. — М.: Изд. центр ЕАОИ. 2008.

Ивашкевич В.Б. Бухгалтерский управленческий учет: Учеб. Для вузов. — М.: Экономистъ, 2004.

Карпова Т.П. Основы управленческого учета. Учебное пособие. — М.: МИИР, 2004.

Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет. — М.: ИНФРА-М, 2008.

Приложение 1

Приложение 2

Приложение 3

бухгалтерский учет затрата себестоимость