Экономическая деятельность отдельных хозяйствующих субъектов, физических лиц и страны в целом во многом характеризуется объемом и формами вложенных инвестиций.

без инвестиционной активности невозможно представить развитие любого бизнеса. Профессиональное управление инвестиционной деятельностью позволяет более эффективно развивать компанию, то есть достигать поставленных целей с минимальными инвестиционными затратами.

В инвестиционной деятельности предприятия необходимо управлять как прямыми инвестициями в реальные объекты, так и портфельными (финансовыми) инвестициями в различные финансовые для осуществления операций на фондовом рынке и привлечения на этой основе дополнительных средств для реализации программ развития.

Портфельные инвестиции — важнейшая составляющая инвестиционной программы развития бизнеса. В процессе разработки данной программы формируются инвестиционные портфели.

Целью курсовой работы является приобретение теоретических и практических навыков инвестиционного анализа российского фондового рынка и формирования портфельных инвестиций.

Данная курсовая работа состоит из трех разделов. Первый посвящен теоретическим основам портфельного инвестирования, второй — методологии разработки финансовых вложений и анализу различных типов стратегий, используемых на практике. Третий раздел касается формирования портфеля ценных бумаг ОАО «Энергия», расчета показателей для отдельного лица и портфеля в целом и мониторинга этого портфеля.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ПОРТФЕЛЬНОГО ИНВЕСТИРОВАНИЯ

Понятие инвестиционного портфеля

В современной мировой практике фондового рынка под инвестиционным портфелем понимается совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая в качестве неотъемлемого объекта управления. Это означает, что при формировании портфеля и в дальнейшем, изменяя его состав и структуру, управляющий формирует новое качество инвестиций. Основная проблема, которую необходимо решить при формировании портфеля ценных бумаг, — это проблема распределения определенной суммы денег от инвестора для различных альтернативных вложений для наилучшего достижения его целей.

Смысл портфеля – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации [14].

Главной целью инвестора при формировании им портфеля финансовых инвестиций (инвестиционного портфеля) выступает обеспечение определенного (желательно, повышающего) уровня его доходности при одновременном снижении степени рискованности. Из этой цели вытекает ряд локальных целей:

Управление портфелем реальных инвестиционных проектов. Правила инвестирования

... проекты. Содержание, цель и задачи управления портфелем реальных инвестиций Инвестиционный портфель предприятия (корпорации) представляет собой совокупность, входящих в него, инвестиционных проектов и программ. Основной целью управления данным портфелем является наиболее эффективная реализация ...

- достижение высокого уровня дохода от операций в составе инвестиционного портфеля в краткосрочном периоде;

- обеспечение высоких темпов прироста капитала, вложенного в финансовые инвестиции, в долгосрочном периоде;

- минимизация уровня рисков, типичных для финансовых инвестиций;

- обеспечение необходимой степени ликвидности инвестиционного портфеля;

- минимизация налогового бремени инвестиционного портфеля [12].

Типы портфелей

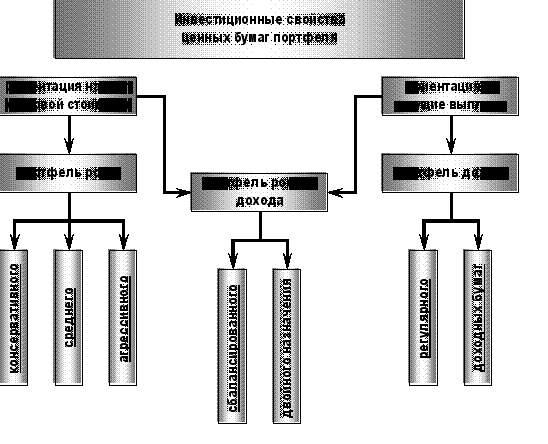

С учетом инвестиционных качеств ценных бумаг можно сформировать различные портфели ценных бумаг, в каждом из которых будет собственный баланс между существующим риском, приемлемым для владельца портфеля, и ожидаемой им отдачей (доходом) в определенный период времени. Взаимосвязь этих факторов позволяет определить тип портфеля ценных бумаг. При этом важным признаком при классификации типа портфеля становится то, каким способом, при помощи какого источника данный доход получен: за счет роста курсовой стоимости или текущих выплат дивидендов, процентов (рис. 1.1).

Портфель роста – инвестиционный портфель, сформированный по критерию максимизации темпов прироста капитала, вкладываемого в финансовые в долгосрочном периоде, иначе говоря, по критерию роста рыночной стоимости предприятия за счет возрастания стоимости его капитала в процессе финансовых инвестиций. Инвестор отказывается от высокодоходных вложений, приносящих краткосрочную прибыль. Этот портфель ориентирован на акции компаний, которые растут на фондовом рынке по рыночной стоимости. Цель такого портфеля — увеличение капитала инвестора за счет разницы в рыночной стоимости при покупке и продаже активов. Дивиденды не являются обязательным элементом. Наличие растущего портфеля свидетельствует о финансовой устойчивости фирмы инвестора.

Скорость роста рыночной стоимости набора акций, включенных в портфель роста, определяет типы портфелей, составляющих эту группу.

Портфель агрессивного роста направлен на максимальное увеличение прироста капитала. В этот тип портфеля входят акции молодых и быстрорастущих компаний. Портфельные вложения довольно рискованны, но в то же время могут принести максимальную доходность.

Портфель консервативного роста является наименее рискованным. В основном это акции крупных и известных компаний, для которых характерны пусть невысокие, но стабильные темпы роста рыночной стоимости. Состав портфеля остается стабильным в долгосрочной перспективе. Инвестиции портфеля нацелены на сохранение капитала.

Портфель среднего размера — это комбинация инвестиций в недвижимость агрессивно и консервативно растущих портфелей. Этот тип портфеля включает, помимо надежных ценных бумаг, приобретенных в течение длительного времени, рискованные долевые инструменты, состав которых периодически обновляется. При этом гарантируется средний прирост капитала и умеренная степень инвестиционного риска. Надежность обеспечивают акции консервативного роста, а прибыльность — акции агрессивного роста.

Портфель доходов — инвестиционный портфель, критерием формирования которого является максимизация краткосрочной доходности или максимизация уровня прибыли от финансовых операций. При этом не учитывается, как текущие высокодоходные финансовые вложения влияют на темпы роста инвестированного капитала в будущем. Этот портфель ориентирован на получение высоких текущих доходов — выплаты процентов и дивидендов. Портфель доходов состоит в основном из акций с умеренным ростом рыночной стоимости и высоких дивидендов, облигаций и других ценных бумаг, чьи инвестиции в недвижимость состоят из высоких текущих платежей.

Основные показатели финансового менеджмента

... предприятия. В практической части работы рассматривается: Основные показатели финансового менеджмента: добавленная стоимость (ДС), брутто-результат ... стоимости (капитала) Финансовые ресурсы и их источники Финансовые отношения Объектом управления в финансовом менеджменте является совокупность условий осуществления денежного обращения, обращения стоимости, движения финансовых ресурсов и финансовых ...

Портфель с регулярным доходом состоит из высоконадежных акций и несет средний доход с минимальным уровнем риска.

Портфель доходных ценных бумаг состоит из высокодоходных корпоративных облигаций, которые являются высокодоходными ценными бумагами со средним уровнем риска.

Портфель роста и доходов формируется таким образом, чтобы избежать возможных потерь на фондовом рынке, будь то снижение рыночной стоимости или низкие дивиденды или процентные выплаты. Одна часть финансовых активов, составляющих этот портфель, приносит владельцу прирост стоимости капитала, а другая часть — доход. Потеря одной части может компенсироваться возрастанием другой.

Портфель двойного назначения состоит из бумаг, приносящих его владельцу высокий доход при росте вложенного капитала (ценные бумаги инвестиционных фондов двойного назначения).

Сбалансированные портфели подразумевают сбалансированность не только доходов, но и рисков, связанных с торговлей ценными бумагами. Эти портфели в определенной степени состоят из ценных бумаг по рыночной стоимости и высокодоходных ценных бумаг. Как правило, они формируются из обыкновенных и привилегированных акций и облигаций [12, 15].

Рис. 1.1. Классификация портфелей в зависимости от источника дохода [15]

В отношении финансовых рисков различают портфели: спекулятивные, компромиссные и консервативные.

Спекулятивный портфель: портфель, сформированный по критерию максимизации прибыли от финансовых операций в текущем периоде. спекулятивного портфеля содержатся наиболее высокорискованные и высокодоходные финансовые Формирование такого портфеля позволяет получить максимально возможную норму прибыли на капитал, вложенный в финансовые инвестиции. В то же время с таким портфелем больше риск значительной или полной потери финансовых капиталовложений. Как правило, в этот тип портфеля входят акции, по которым их эмитенты обещают завышенные дивиденды, процентные ссуды, уровень которых значительно выше, чем у банка.

Компромиссный портфель — портфель, сформированный в виде определенного набора финансовых, для которых уровень риска близок к среднерыночному. При этом доходность инвестированного капитала также приближается к среднерыночной стоимости. Этот портфель содержит акции как с высоким риском, так и с высокой доходностью, а также с низким уровнем риска и низкой доходностью.

Консервативный портфель — это портфель, сформированный по критерию минимизации уровня риска финансовых вложений. Ценные бумаги, уровень инвестиционного риска которых превышает среднерыночный, исключаются из этого портфеля. Такой портфель обеспечивает наибольшую защиту от финансовых рисков. В его составе могут быть государственные облигации, акции наиболее известных и стабильных компаний [12].

В мировой практике также существуют и специализированные портфели. Ценные бумаги объедены в них не по общим целевым признакам, а по установленным специальным локальным критериям (вид ценной бумаги, уровень риска, отраслевая или региональная принадлежность) [2].

В зависимости от цели вложения инвесторы бывают консервативными, умеренными, агрессивными и иррациональными. Каждому типу инвестора соответствует свой тип портфеля (табл. 1.1).

Таблица 1.1. Классификация портфелей в зависимости от типа инвестора [6]

| Тип инвестора | Цели инвестирования | Степень риска | Тип финансового актива | Вид портфеля |

| Консервативный | Защита от инфляции | Низкая | Государственные ценные бумаги, акции и облигации крупных стабильных эмитентов | Высоконадежный, но низкодоходный |

| Умеренный | Длительное вложение капитала и его рост | Средняя | Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с длительной рыночной историей | Диверсифици-рованный |

| Агрессивный | Спекулятивная игра, возможность вложенных средств | Высокая | Высокая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний | Рискованный, но высокодоходный |

| Управление и контроль в акционерном обществе | Высокая | Акции определенных эмитентов | Пакет одноименных акций | |

| Нерациональный | Нет четких целей | Низкая | Произвольно подобранные ценные бумаги | Бессистемный |

Принципы портфельного инвестирования

При формировании инвестиционного портфеля следует обратить внимание характеристики:

- безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала);

- стабильность получения дохода;

- ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги.

Ни одна из инвестиционных ценностей не имеет всех перечисленных выше свойств. Поэтому неизбежен компромисс. Если акции надежны, доходность будет низкой, поскольку те, кто предпочитает акции, будут предлагать высокие ставки и снизят доходность. Основная цель при формировании портфеля — получить оптимальное для инвестора сочетание риска и доходности. Другими словами, соответствующий инвестиционный набор предназначен для минимизации риска вкладчика при максимальном увеличении его дохода.

Главный вопрос в управлении портфелем — как определить пропорции между акциями с разными свойствами. Так, основными принципами классического консервативного (малорискового) портфеля являются принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности. Взаимосвязь между высоконадежными и рискованными акциями поддерживается таким образом, что любые убытки, возникающие в результате рискованных акций, в подавляющем большинстве покрываются за счет доходов от безопасных активов. Инвестиционный риск заключается не в потере части капитала, а только в получении недостаточно высокого дохода.

Принцип диверсификации. Диверсификация инвестиций — основополагающий принцип портфельного инвестирования.

Диверсификация снижает риск, поскольку низкая доходность некоторых акций будет компенсирована высокой доходностью других акций. Минимизация рисков достигается за счет включения в портфель ценных бумаг широкого круга секторов, не связанных между собой тесно, во избежание синхронности циклических колебаний их коммерческой деятельности. Оптимальная величина – от 8 до 20 различных видов ценных бумаг.

Достаточное количество средств в портфеле позволяет диверсифицировать отраслевую и региональную диверсификацию.

Принцип диверсификации сектора состоит в том, чтобы предотвратить склонность портфеля к акциям компаний того же сектора. Дело в том, что катаклизм может постигнуть отрасль в целом. Например, падение цен на нефть на мировом рынке может привести к одновременному падению цен на акции всех НПЗ. То же самое относится к предприятиям одного региона. Одновременное снижение стоимости акций может произойти из-за политической нестабильности, забастовок, стихийных бедствий, введения транспорта в обход региона.

Излишняя диверсификация может привести к таким отрицательным результатам, как:

- невозможность качественного портфельного управления;

- покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

- рост издержек, связанных с поиском ценных бумаг (расходы на предварительный анализ);

- высокие издержки при покупке небольших партий ценных бумаг.

Затраты на управление чрезмерно диверсифицированным портфелем не принесут желаемого результата, поскольку прибыльность портфеля вряд ли будет расти быстрее, чем затраты на чрезмерную диверсификацию.

Принцип достаточной ликвидности. Он заключается в поддержании доли быстро движущихся активов в портфеле на уровне, достаточном для проведения неожиданно высокодоходных сделок и удовлетворения потребностей клиентов с наличными деньгами. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность на изменения конъюнктуры рынка и отдельные выгодные предложения [15].

Модели формирования портфеля

Сегодня наиболее распространены две модели определения характеристик кошелька: модель Марковица и модель Шарпа. Обе модели были созданы и успешно функционируют в уже сложившихся относительно стабильных условиях западного фондового рынка.

Модель Марковица. Модель основана на том, что показатели доходности различных акций взаимосвязаны: с увеличением доходности одних акций происходит одновременный рост других акций, тогда как другие остаются неизменными, а четвертые, наоборот, урожайность снижается. Этот тип зависимости не является детерминированным, то есть однозначно определенным, а стохастическим и называется корреляцией.

Модель Марковица имеет следующие основные допущения:

- в качестве доходности ценной бумаги принимается математическое ожидание доходности;

- в качестве риска ценной бумаги принимается среднее квадратическое отклонение доходности;

- принимается, что данные прошлых периодов, используемые при расчете доходности и риска, в полной мере отражают будущие значения доходности;

- степень и характер взаимосвязи между ценными бумагами выражается коэффициентом линейной корреляции.

По модели Марковица доходность портфеля ценных бумаг – это средневзвешенная доходностей бумаг, его составляющих и определяется формулой:

![]() (1.1)

(1.1)

где N – количество ценных бумаг в портфеле;

- Wi – процентная доля данной бумаги в портфеле;

- ri – доходность данной бумаги.

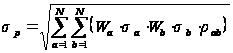

Риск портфеля ценных бумаг определяется средним квадратическим отклонением доходности портфеля:

, (1.2)

, (1.2)

где Wa, Wb — процентны доли данных бумаг в портфеле;

- σa, σb – риск данных бумаг (среднеквадратическое отклонение);

- ρab – коэффициент линейной корреляции.

Основным недостатком модели Марковица является то, что ожидаемая доходность по ценным бумагам предполагается равной средней доходности на основе исторических данных. Поэтому модель Марковица рационально использовать при стабильном состоянии фондового рынка, когда желательно сформировать портфель из ценных бумаг различного характера, имеющих более или менее продолжительный срок жизни на фондовом рынке [1].

Модель Шарпа. Модель Шарпа исследует взаимосвязь между доходностью каждой акции и доходностью рынка в целом.

Основные допущения модели Шарпа:

- в качестве доходности ценной бумаги принимается математическое ожидание доходности;

- существует некая безрисковая ставка доходности Rf, то есть доходность некой ценной бумаги, риск которой всегда минимален по сравнению с другими ценными бумагами;

- взаимосвязь отклонений доходности ценной бумаги от безрисковой ставки доходности с отклонениями доходности рынка в целом от безрисковой ставки доходности описывается функцией линейной регрессии;

- под риском ценной бумаги понимается степень зависимости изменений доходности ценной бумаги от изменений доходности рынка в целом;

- считается, что данные прошлых периодов, используемые при расчете доходности и риска, отражают в полной мере будущие значения доходности.

По модели Шарпа отклонения доходности ценной бумаги связываются с отклонениями доходности рынка функцией линейной регрессии вида:

![]() , (1.3)

, (1.3)

где (ri – Rf) – отклонение доходности ценной бумаги от безрисковой;

- (Rm – Rf) – отклонение доходности рынка от безрисковой;

- α, β – коэффициенты регрессии.

Исходя из формулы (1.3), можно по прогнозируемой доходности рынка ценных бумаг в целом рассчитать доходность любой ценной бумаги, его составляющей:

![]() , (1.4)

, (1.4)

где αi, βi – коэффициенты регрессии, характеризующие данную ценную бумагу.

Теоретически, если фондовый рынок находится в равновесии, то коэффициент αi будет равен нулю. Но так как на практике рынок всегда разбалансирован, то αi показывает избыточную доходность данной ценной бумаги (положительную или отрицательную), то есть насколько данная ценная бумага переоценивается или недооценивается инвесторами.

Коэффициент β называется -риском, поскольку он характеризует степень зависимости отклонений доходности ценной бумаги от отклонений доходности рынка в целом. Основное преимущество модели Шарпа состоит в том, что взаимозависимость между доходностью и риском математически обоснована: чем больше β-риск, тем выше доходность акции.

Кроме того, у модели Шарпа есть особенность: существует опасность, что предполагаемое отклонение доходности акций не принадлежит линии регрессии. Этот риск называют остаточным риском. Остаточный риск характеризует степень разброса значений отклонений доходности ценной бумаги относительно линии регрессии. Остаточный риск определяется как стандартное отклонение эмпирических точек доходности акции от линии регрессии. Остаточный риск i-ой ценной бумаги обозначают σri.

Согласно модели Шарпа доходность портфеля ценных бумаг представляет собой средневзвешенное значение показателей эффективности ценных бумаг, составляющих его, с учетом риска. Доходность портфеля определяется по формуле:

![]() (1.5)

(1.5)

где Rf – безрисковая доходность;

- Rm – ожидаемая доходность рынка в целом;

Риск портфеля ценных бумаг может быть найден с помощью оценки среднего квадратичного отклонения функции Rf и определяется по формуле:

, (1.6)

, (1.6)

где σm – среднее квадратическое отклонение доходности рынка в целом;

- βi, σri – β-риск и остаточный риск i-ой ценной бумаги.

Основной недостаток модели – необходимость прогнозировать доходность фондового рынка и безрисковую ставку доходности. Модель не учитывает колебаний безрисковой доходности. Кроме того, при значительном изменении соотношения между безрисковой доходностью и доходностью фондового рынка модель дает искажения. Таким образом, модель Шарпа применима при рассмотрении большого количества ценных бумаг, описывающих большую часть относительно стабильного фондового рынка [16].

ГЛАВА 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ ФИНАНСОВЫХ ИНВЕСТИЦИЙ

2.1 Экономическая сущность и особенности формирования инвестиционной Эффективным перспективного управления инвестиционной деятельностью организации, подчиненного реализации целей ее общего развития в условиях происходящих существенных изменений макроэкономических показателей, системы государственного регулирования рыночных процессов, конъюнктуры инвестиционного рынка и связанной с этим неопределенностью, выступает инвестиционная

Инвестиционная система долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития, а также выбор наиболее эффективных путей их достижения [3, 15].

Инвестиционную представить как генеральное направление (программу, план) инвестиционной деятельности организации, следование которому в долгосрочной перспективе должно привести к достижению инвестиционных целей и получению ожидаемого инвестиционного эффекта. Инвестиционная определяет приоритеты направлений и форм инвестиционной деятельности организации, характер формирования инвестиционных ресурсов и последовательность этапов реализаций долгосрочных инвестиционных целей, обеспечивающих предусмотренное общее развитие организации [15].

Процесс разработки инвестиционной является важнейшей составной частью общей системы стратегического выбора предприятия, основными элементами которого являются миссия, общие цели развития, система функциональных разрезе отдельных видов деятельности, способы формирования и распределения ресурсов.

Актуальность разработки инвестиционной организации определяется рядом условий. Важнейшим из таких условий является интенсивность изменений факторов внешней инвестиционной среды. Высокая динамика основных макроэкономических показателей, связанных с инвестиционной активностью организаций, темпы научно-технологического прогресса, частые колебания конъюнктуры инвестиционного рынка, непостоянство государственной инвестиционной политики и форм регулирования инвестиционной деятельности не позволяют эффективно управлять инвестициями предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В этих условиях отсутствие разработанной инвестиционной адаптированной к возможным изменениям факторов внешней инвестиционной среды, может привести к тому, что инвестиционные решения отдельных подразделений организации будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности инвестиционной деятельности в целом.

Одним из условий, определяющих актуальность разработки инвестиционной организации, является ее предстоящий этап жизненного цикла. Каждой из стадий жизненного цикла организации присущи характерные ей уровень инвестиционной активности, направления и формы инвестиционной деятельности, особенности формирования инвестиционных ресурсов. Разрабатываемая инвестиционная позволяет заблаговременно адаптировать инвестиционную деятельность организации к предстоящим кардинальным изменениям возможностей ее экономического развития.

Еще одним существенным условием, определяющим актуальность разработки инвестиционной является кардинальное изменение целей операционной деятельности организации, связанное с открывающимися новыми коммерческими возможностями. Реализация таких целей требует изменения производственного ассортимента, внедрения новых производственных технологий, освоения новых рынков сбыта продукции и т. п. В этих условиях существенное возрастание инвестиционной активности организации и диверсификация форм его инвестиционной деятельности должны носить прогнозируемый характер, обеспечиваемый разработкой четко сформулированной инвестиционной

Факторы, определяющие инвестиционную предприятия:

этапы жизненного цикла предприятия;

- перспективы развития предприятия;

- финансовое состояние предприятия на момент инвестирования;

- наличие временно свободных денежных средств [15].

2.2 Принципы разработки инвестиционной В основе разработки инвестиционной организации лежат принципы новой управленческой парадигмы — системы стратегического управления. К числу основных из этих принципов, обеспечивающих подготовку и принятие инвестиционных решений в процессе разработки инвестиционной организации, относятся:

1) принцип инвайронментализма. Этот принцип состоит в том, что при разработке инвестиционной организация рассматривается как определенная система, полностью открытая для активного взаимодействия с факторами внешней инвестиционной среды. Открытость предприятия как социально-экономической системы и его способность к самоорганизации позволяют обеспечивать качественно иной уровень формирования его инвестиционной

2) принцип соответствия. Являясь частью общей стратегии развития организации, инвестиционная по отношению к ней подчиненный характер, поэтому она должна быть согласована целями и направлениями операционной деятельности организации. Инвестиционная этом рассматривается как один из главных факторов обеспечения эффективного развития организации в соответствии с избранной общей стратегией. Кроме того, разработанная инвестиционная должна обеспечивать сочетание перспективного, текущего и оперативного управления инвестиционной деятельностью;

3) принцип инвестиционной предприимчивости и коммуникабельности. Данный принцип заключается в активном поиске эффективных инвестиционных связей по всем направлениям и формам инвестиционной деятельности, а также на различных стадиях инвестиционного процесса. Инвестиционное поведение такого рода связано с постоянной трансформацией направлений, форм и методов осуществления инвестиционной деятельности на всем пути к достижению поставленных целей с учетом изменяющихся факторов внешней инвестиционной среды;

4) принцип инвестиционной гибкости и альтернативности. Инвестиционная должна быть разработана с учетом адаптивности к изменениям факторов внешней инвестиционной среды. Помимо прочего в основе инвестиционных решений должен лежать активный поиск альтернативных вариантов направлений, форм и методов осуществления инвестиционной деятельности, выбор наилучших из них, построение на этой основе общей инвестиционной формирование механизмов эффективной ее реализации;

5) принцип минимизации инвестиционного риска. Практически все основные инвестиционные решения, принимаемые в процессе формирования инвестиционной той или иной степени изменяют уровень инвестиционного риска. В первую очередь это связано с выбором направлений и форм инвестиционной деятельности, формированием инвестиционных ресурсов, внедрением новых организационных инвестиционной деятельностью. Особенно сильно уровень инвестиционного риска возрастает в периоды колебаний ставки процента и роста инфляции;

6) принцип компетентности. Какие бы специалисты не привлекались к разработке отдельных параметров инвестиционной организации, ее реализацию должны обеспечивать подготовленные специалисты – финансовые менеджеры [3].

2.3 Особенности формирования финансовых инвестиций предприятием

В зависимости от объекта вложения средств инвестиции предприятия можно разделить на реальные и финансовые.

Под реальными инвестициями понимаются инвестиции как в материально осязаемые активы (земля, оборудование, жилье), так и нематериальные, связанные с непосредственным развитием производства.

Финансовые инвестиции – вложение денежных средств в ценные бумаги предприятий-эмитентов. В российской практике они выступают в форме финансовых вложений. Для признания активов в качестве финансовых вложений необходимо единовременное выполнение условий:

- наличие правильно оформленных документов, подтверждающих сущетсование права предприятия на финансовые вложения и на получение денежных средств или других активов, вытекающих из этого права;

- переход к предприятию финансовых рисков, связанных с финансовыми вложениями (ценовой риск, риск неплатежеспособности должника, риск ликвидности);

- способность приносить предприятию экономические выгоды (доход) в будущем в форме процентов, дивидендов или прироста капитала [13].

Существуют значительные отличия реального и финансового инвестирования. Особенности затрат на приобретение материальных активов:

- а) требуют больших расходов;

- б) фонды вкладываются на длительные периоды времени, причем решения об инвестициях нельзя (или очень трудно) изменить;

- в) решения об инвестициях, как правило, оказывают решающее влияние на способность фирмы достичь своих финансовых целей;

- г) решение о замене материальных активов определяет пути дальнейшего развития фирмы;

- д) инвестиции в материальные активы требуют соответствующих инвестиций и в оборотный капитал.

Один из недостатков реального инвестирования – интервальное протекание процессов инвестирования и получения финансовых результатов от него. Интервальное протекание реального инвестирования связано с особенностями циклов и этапами его прохождения [15].

В отличие от реальных капиталовложений финансовые инвестиции более ликвидны благодаря способности обращения финансовых активов на вторичном фондовом рынке. Конъюнктура финансового рынка позволяет получать значительно больший уровень прибыли на вкладываемый капитал, чем операционная деятельность на товарных рынках.

Таким образом, инвестирование в финансовые имеют ряд особенностей. Во-первых, данный вид инвестирования не требует больших вложений. Во-вторых, сформированный портфель финансовых в сравнении с портфелем реальных инвестиций обладает более высокой ликвидностью и, следовательно, более легок в управляемости.

Подавляющая часть предприятий финансовые инвестиции осуществляет с целью получения дополнительного инвестиционного дохода от использования свободных денежных средств. Однако данное инвестирование является более рискованным по сравнению с реальными инвестициями. При этом на доходность финансовых влияет множество факторов, из которых большая часть – внешние факторы, не зависящие от инвестора.

изменение деловой ситуации на фондовом рынке предполагает необходимость более оперативного управления портфелем финансовых активов по сравнению с реальными инвестиционными проектами. Поэтому портфельный инвестор вынужден систематически анализировать и своевременно корректировать состав и структуру своего фондового портфеля [13].

2.4 Этапы разработки Процесс разработки инвестиционной организации осуществляется этапам:

формирование целей инвестиционной деятельности;

- определение инвестиционных возможностей инвестора;

- определение сроков инвестирования;

- анализ рынка объектов инвестирования;

- разработка наиболее эффективных путей реализации целей инвестиционной деятельности;

- конкретизация инвестиционной периодам ее реализации;

оценка разработанной

мониторинг [15].

Формирование целей инвестиционной деятельности должно отвечать определенным требованиям.

Во-первых, цели должны быть достижимыми. В них должен быть заключен определенный вызов для организации, ее сотрудников и финансового менеджмента. Они не должны быть слишком легкими для достижения. Но они также не должны быть нереалистичными, выходящими за предельно допустимые возможности исполнителей. Хотя в основе разработки инвестиционных целей лежит идеальное представление или желаемый образ стратегической инвестиционной позиции организации, их необходимо сознательно ограничивать по критерию реальной достижимости с учетом факторов внешней инвестиционной среды и внутреннего инвестиционного потенциала.

Во-вторых, цели должны быть гибкими. цели инвестиционной деятельности организации следует устанавливать таким образом, чтобы они оставляли возможность для их корректировки в соответствии с теми изменениями, которые могут произойти в инвестиционной среде. Финансовые менеджеры должны помнить об этом и быть готовыми внести модификации в установленные цели с учетом новых требований, выдвигаемых к организации со стороны внешней инвестиционной среды, общего экономического климата или параметров внутреннего инвестиционного потенциала.

В-третьих, цели должны быть измеримыми. Это означает, инвестиционные цели должны быть сформулированы таким образом, чтобы их можно было количественно измерить или оценить, была ли цель достигнута.

В-четвертых, цели должны быть конкретными. инвестиционные цели должны обладать необходимой специфичностью, помогающей однозначно определить, в каком направлении должны осуществляться действия. Цель должна четко фиксировать, что необходимо получить в результате инвестиционной деятельности, в какие сроки ее следует достичь и кто будет ответственным лицом за основные элементы инвестиционного процесса. Чем более конкретна цель, чем яснее намерения и ожидания, связанные с ее достижением, тем легче выразить достижения.

В-пятых, цели должны быть совместимыми. Совместимость предполагает, инвестиционные цели соответствуют миссии организации, ее общей стратегии развития, а также краткосрочным инвестиционным и другим функциональным целям.

В-шестых, инвестиционные цели должны быть приемлемыми для основных субъектов влияния, определяющих деятельность организации. цели инвестиционной деятельности организации разрабатываются для реализации в долгосрочной перспективе главной цели финансового менеджмента — максимизации благосостояния собственников организации [3].

Основными целями инвестора могут быть

1) обеспечение темпов роста капитала. Эта цель представляет собой увеличение капитала компании в долгосрочной перспективе;

2) обеспечение темпов роста текущего дохода. Так как осуществление инвестиционной деятельности требует мобилизации значительных финансовых ресурсов, в том числе заемных, при формировании инвестиционного портфеля следует обеспечить включение в него финансовых с высокой текущей доходностью, обеспечивающих поддержание постоянной платежеспособности компании;

3) сохранение капитала. Данная цель подразумевает обеспечение минимизации инвестиционных рисков. В процессе минимизации общего уровня рисков основное внимание должно быть уделено минимизации риска потери капитал, а лишь затем минимизации риска потери доходов;

4) обеспечение достаточной ликвидности инвестиционного портфеля. В целях достижения эффективной управляемости инвестиционным портфелем, обеспечения возможностей реинвестирования капитала в более выгодные проекты портфель или его часть должны носить высоколиквидный характер, то есть при необходимости в деньги [15].

В процессе формирования портфеля ценных бумаг инвестор должен определиться портфеля, то есть выбрать оптимальное соотношение конкретных видов ценных бумаг в портфеле.

Процесс формирования портфеля ценных бумаг включает три этапа.

На первом этапе инвестором или по его поручению брокером анализируется информация о состоянии экономики в целом, об отдельных отраслях экономики, инвестиционных компаниях, банках, паевых фондах. Такой информацией может быть статистическая отчетность, публикуемая в разных средствах массовой информации, и другие источники. На ее основании делаются предположения по поводу роста или снижения цен на те или другие бумаги, попытка оценить уровень инфляции в денежном обращении, вероятные потребности государства в финансировании, влияние на курс валюты и другое.

Итогом первого этапа является список ценных бумаг, наиболее доходных и наименее рискованных для включения в портфель в определенный период времени.

На втором этапе проводится анализ отдельных сегментов рынка ценных бумаг для выявления наиболее благоприятных для инвестирования на данный момент, анализируется состояние эмитентов, в чьи финансовые инвестируется капитал. При анализе компаний изучаются финансовые аспекты и будущая коммерческая жизнеспособность самой компании, счет прибылей и убытков, баланс, анализ денежных потоков, результаты деятельности компании в прошлом и прогнозы на будущее. Для оценки качества ценных бумаг для инвестирования могут использоваться методы фундаментального и технического анализа.

Фундаментальный анализ включает методы оценки влияния микро- и макроэкономических показателей на курс ценных бумаг определенных компаний в будущем. Для проведения фундаментального анализа рассматриваются данные о выпускаемой продукции, размерах активов, выручки и прибыли, что позволяет в дальнейшем определить, являются ли акции компании недооцененными или переоцененными в сравнении с их текущей реальной рыночной ценой. В рамках фундаментального анализа для оценки эффективности работы компании рассматриваются показатели рентабельности, финансовой устойчивости, темпа роста компании и другое. Фундаментальный анализ применяется при включении в портфель ценных бумаг, в основном акций и облигаций.

Технический анализ включает все методы предсказания краткосрочного движения рыночных цен, которые опираются только на статистику прошлых сделок, объемов торговли, числа заключенных сделок, временных рядов рыночных цен. Все технические прогнозы используют движение цен в прошлом для предсказания их будущих движений в целях определения наиболее благоприятного времени заключения сделок с ценными бумагами. Такие прогнозы предполагают наличие корреляции между прошлым и будущим.

В отличие от фундаментального анализа при использовании технического анализа стремятся установить не ценность или привлекательность бумаг определенной компании, а общие тенденции на рынке и, исходя из этого, рекомендовать инвесторам общий курс действий.

Результатом этого этапа является окончательный список портфеля., На третьем этапе на основе полученного основного списка формируется тот или иной тип портфеля [5].

Анализ различных видов стратегий, применяемых на практике

Принято условно разделять инвестиционные три основных класса в зависимости от присущего им соотношения риск/доходность: консервативные, сбалансированные, агрессивные (табл. 2.2).

На практике управляющие компании предлагают большое количество разновидностей данных инвестиционных зависимости от предпочтений инвесторов (табл.2.3).

Таблица 2.2.Возможные результаты реализации различных

инвестирования

| Возможная доходность |

Риск (возможность убытков) |

Ликвидность | |

| Консервативная | низкая | низкий или отсутствует | высокая |

| Сбалансированная | средняя | средний | средняя |

| Агрессивная | высокая | высокий | низкая |