В экономическом анализе результаты деятельности предприятий можно оценить по таким показателям, как объем производства, продажи, прибыль. Однако значений этих показателей недостаточно, чтобы сформировать мнение о деятельности компании. Это связано с тем, что данные показатели являются абсолютными характеристиками предприятия, и их правильная интерпретация при оценке эффективности может производиться только в сочетании с другими показателями, отражающими средства, вложенные в предприятие. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности).

Оценка прибыльности фирм конкурентов позволит фирме ответить на вопросы о том, сможет ли она получить прибыль на данном рынке при заданных издержках производства. Среднеотраслевые показатели рентабельности дают информацию о том, какой уровень рентабельности желательно планировать на предприятие, стоит ли входить в данную отрасль и т.д.

Следует отметить, что показатели рентабельности являются важными элементами, отражающими экологический фактор формирования корпоративной прибыли. Следовательно, они являются обязательными при проведении сравнительного анализа и оценки финансового состояния бизнеса.

Кроме того, рентабельность имеет большое значение для принятия решений в области инвестиций, планирования, подготовки сметы, координации, оценки и контроля деятельности предприятия и ее результатов.

Целью написания данного курса является изучение концепции рентабельности, анализа рентабельности предприятия ОАО «Хлеб» и способов увеличения рентабельности ОАО «Хлеб».

В соответствии с данной целью в проекте определены следующие задачи:

- рассмотреть понятие рентабельности, изучить виды;

- исследовать методику расчёта рентабельности;

- ознакомиться с предприятием ОАО «Хлеб»;

- проанализировать деятельность предприятия ОАО «Хлеб»;

- рассчитать и сделать выводы по рентабельности предприятия;

- найти пути повышения рентабельности.

В качестве объекта исследования выступает ОАО «Хлеб».

Предмет исследования — рентабельность предприятия (на примере ОАО. «Хлеб»).В исследовательском периоде курсовой работы с 2010 по 2012 год использовалась отчетность за определенный период времени.

Рентабельность предприятия (по материалам ООО «Металлстиль»)

... виды прибыли; определить основные показатели прибыли и рентабельности, их роль и значение в оценке эффективности деятельности предприятия; выявить основные экономические факторы, влияющие на показатели прибыли и рентабельности на ООО «Металлстиль»; - проанализировать ...

Теоретической и методологической основой исследования явились диалектический метод познания и системный подход. При выполнении работы использовались общие и специальные научные методы исследования. Из общенаучных методов использовались методы научного абстрагирования, анализа и синтеза, логического познания. Некоторые проблемы были изучены с помощью специальных методов экономического исследования. Курсовой робот состоит из 2-х разделов, в первом и втором есть параграфы. Первый раздел определяет сущность рентабельности, ее виды и возможные методы расчета. Во втором исследуются организационно-экономические характеристики компании, анализируются финансовые результаты деятельности компании и показатели рентабельности. Есть возможные источники увеличения прибыльности компании.

Источниками информации послужили нормативные правовые акты, труды отечественных и зарубежных ученых по рассматриваемой проблеме, периодические издания, годовые отчеты, бухгалтерская и отчетная документация ОАО «Хлеб». Необходимостью формирования и содержанием прибыли и рентабельности организации занимались многие ученые, такие как Шеремет А.Д., Баканов М.И., Гиляровская Л.Т., Крейнина М.Н., Ковалев В.В., Донцова Л.В., Крицмен М. П., С. Дж. Браун, П. Ревентлоу и другие.

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Сущность, виды и факторы рентабельности

известно, что результаты деятельности предприятий можно оценивать по различным показателям, таким как объем производства, объем продаж и прибыль. При описании экономического или производственного результата перечисленные индикаторы не могут оценить эффективность фирм. Это связано с тем, что данные показатели являются абсолютными характеристиками предприятия и их правильная интерпретация при оценке эффективности может осуществляться в сочетании с другими показателями, характеризующими вложенные в предприятие средства.

Показателями, характеризующими эффективность деятельности предприятий, являются показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel — доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов [3. С. 324].

По мнению других авторов, рентабельность — это относительный показатель экономической эффективности. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим [5].

По мнению других авторов, рентабельность — это показатель, который представляет собой отношение прибыли к сумме производственных затрат, вложений денег в организацию коммерческой деятельности или размера собственности компании, используемой для организации своей деятельности.

В обоих случаях прибыльность — это отношение дохода к капиталу, вложенному в создание этого дохода. Связав доходность с инвестированным капиталом, прибыльность позволяет сравнивать уровень доходности фирмы с альтернативным использованием капитала или доходом, полученным фирмой при аналогичных условиях риска. Рискованные инвестиции требуют более высокой прибыли, чтобы быть прибыльными.

Анализ уровня и динамики рентабельности деятельности предприятия

... отражающими средства, вложенные в предприятие. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности). В экономической ...

Поскольку капитал всегда прибылен, для измерения нормы прибыли прибыль как вознаграждение за риск сравнивается с размером капитала, необходимого для получения этой прибыли. Рентабельность — показатель, полностью характеризующий эффективность компании.

С его помощью можно оценить эффективность управления бизнесом, поскольку достижение высокой прибыли и достаточного уровня рентабельности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

Рентабельность разделяют на две группы: общую и расчетную.

Общая рентабельность представляет собой процентное отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости производственных основных фондов и нормируемых оборотных средств. Расчетная представляет собой — отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с которых взимается плата за фонды [4. С. 101].

Фирма, продавая продукцию потребителям, производит определенные затраты. Эти расходы представляют собой издержки производства данного предприятия (себестоимость) или индивидуальные издержки. Однако стоимость одного продукта между фирмами может отклоняться от средних затрат сектора, которые составляют цену продукта. Индивидуальные издержки позволяют предприятию получать с продажи отдельного продукта прибыль, а, следовательно, и относительного ее измерения — рентабельности [11].

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса [3. С. 326].

Устанавливая взаимосвязь между размером прибыли и размером вложенного капитала, индикатор рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования ожидаемая доходность этих инвестиций сравнивается с фактическими и прогнозируемыми инвестициями. Оценка предполагаемой прибыли основана на уровне доходности предыдущих периодов с учетом ожидаемых изменений.

Кроме того, рентабельность имеет большое значение для принятия решений в области инвестиций, планирования, подготовки сметы, координации, оценки и контроля деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность предприятия. Они измеряют прибыльность предприятия с разных позиций и построены в соответствии с интересами участников экономического процесса.

Прибыльность компании — главный показатель эффективности ее деятельности. Типы прибыльности и их цель — оценить эффективность фирмы. Это относительные показатели, с помощью которых вы можете увидеть прибыльность компании по отношению ко всем затратам, которые необходимы для получения этого дохода. Выражаются показатели чаще всего в процентах [5].

АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ (НА ПРИМЕРЕ ТОО «АЛТЫН ДАН») ЗА ГГ

... повышению прибыли и рентабельности исследуемого предприятия; 4. Дать экономическую оценку предложенным мероприятиям. Объект исследования - формирование прибыли и рентабельности компании и способы их увеличения. Объектом исследования является финансовое состояние и показатели рентабельности ТОО «Алтын Дан». Курсовая работа ...

Основные показатели рентабельности это:

Общая рентабельность производства — это отношение чистой прибыли к среднегодовой стоимости активов.

Рентабельность собственного капитала — отношение чистой прибыли (бухгалтерской прибыли) к среднегодовой величине собственного капитала за период.

Рентабельность производственной деятельности — отношение чистой прибыли к сумме среднегодовой стоимости основных средств и среднегодовой стоимости материальных оборотных средств за период.

Рентабельность основных средств и прочих внеоборотных активов — отношение операционной прибыли к среднегодовой стоимости основных средств и других внеоборотных активов.

Рентабельность активов — отношение чистой прибыли к среднему за период размеру суммарных активов [3. С. 335].

Рентабельность продаж — это отношение операционной или чистой прибыли к выручке.

Рентабельность продукта — это отношение чистой прибыли к его общей стоимости.

Прибыльность единицы: соотношение между валовой, операционной или чистой прибылью производственной единицы и ее стоимостью.

После анализа рентабельности предприятия начинается анализ рентабельности отдельных видов продукции с целью выявления нерентабельной и малорентабельной продукции, причин выпуска такой продукции и разработки решений с целью их устранения [15].

Единственными факторами, влияющими на рентабельность единицы продукции являются: изменение отпускной цены и изменение себестоимости [7].

Основные пути роста рентабельности производства — развитие наиболее прогрессивных отраслей, рациональное размещение объединений, предприятий, повышение удельного веса специализированного производства, применение современные методов организации производства и труда в соответствии с требованиями научно-технического прогресса, ускорение внедрения и освоения новой, более прогрессивной техники, повышение производительности труда, снижение себестоимости продукции, улучшение ее качества, усиление режима экономии в расходовании материальных, трудовых и финансовых ресурсов и повышение материальной заинтересованности работников в результатах своего труда [13].

В условиях рыночной экономики рентабельность является важнейшим качественным показателем работы предприятия, в котором обобщается состояние доходов, издержек обращения, оборачиваемости товаров или услуг, использования основных средств, рабочей силы, собственного и заемного капиталов. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов.

В течение производственного цикла на уровень рентабельности влияет ряд факторов. Которые можно разделить на внешние — связанные с влиянием на деятельность фирмы рынка, состояния, географического положения и внутренние: производственные и непроизводственные. Выявление в процессе анализа внутренних и внешних факторов, влияющих на рентабельность, позволяет «очистить» показатели эффективности от внешних воздействий.

Рассмотрим сначала факторы, непосредственно связанные с деятельностью предприятия, которые оно может изменять и регулировать в зависимости от поставленных перед предприятием целей и задач, т.е. внутренние факторы. Которые можно разделить на производственные факторы, которые напрямую связаны с основной деятельностью предприятия, и непроизводственные факторы, которые напрямую не связаны с производством продукции и основной деятельностью предприятия.

Внепроизводственные факторы включают в себя снабженческо-сбытовую деятельность, т.е. своевременность и полноту выполнения поставщиками и покупателями обязательств перед предприятием, их удаленность от предприятия, стоимость транспортировки до места назначения и т.д.

Санкции и штрафы за просрочку или неточность в исполнении каких-либо обязательств компании, например, штрафы налоговым органам за просрочку остатков с финансовой отчетностью. На экономические результаты деятельности компании и, как следствие, прибыльность косвенно влияют социальные условия труда и жизни сотрудников. Финансовая деятельность предприятия, т.е. управление собственным и заемным капиталом на предприятии, деятельность на рынке ценных бумаг, участие в других предприятиях и т.д.

Факторы производства, из курса экономической теории известно, что производственный процесс состоит из трех элементов: средств труда, предметов труда и ресурсов труда. В связи с этим выделяют такие факторы производства, как наличие и использование средств труда, предметов труда и трудовых ресурсов. Названные факторы являются основными факторами роста прибыли и рентабельности предприятия, именно с повышением эффективности их использования связываются процессы интенсификации производства [18].

Влияние производственных факторов на результат деятельности можно оценить с двух позиций: экстенсивное и интенсивное. Экстенсивные факторы связаны с изменением количественных параметров элементов процесса производства, к ним относятся:

- а) изменение объема и времени работы средств труда, т.е., например, покупка дополнительных станков, машин и т.д., строительство новых цехов и помещений или увеличение времени работы оборудования для увеличения объема производимой продукции;

- б) изменение количества предметов труда, непроизводительное использование средств труда, т.е. увеличение запасов, большой удельный вес брака и отходов в объеме выпускаемой продукции;

- Количественное изменение производственных факторов всегда должно быть оправдано изменением объема выпускаемой продукции, т.е. предприятие должно следить за тем, чтобы не снижались темпы прироста прибыли относительно темпов прироста затрат.

Интенсивные производственные факторы связаны с повышением качества использования производственных факторов, к ним относятся:

- а) повышение качественных характеристик и производительности оборудования, т.е. своевременная замена оборудования на более современное с большей производительностью;

- б) использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости материалов;

- в) повышение квалификации рабочих, снижение трудоемкости продукции, совершенствование организации труда.

Помимо внутренних факторов, на прибыльность фирмы косвенно влияют внешние факторы, которые не зависят от деятельности фирмы, но часто довольно сильно влияют на результат ее деятельности. К данной группе факторов относятся географическое положение предприятия, т.е. регион в котором оно располагается, удаленность предприятия от сырьевых источников, от районных, республиканских центров, природные условия и т.д. Конкуренция и спрос на продукцию предприятия, т.е. наличие на рынке платежеспособного спроса на продукцию фирмы, присутствие на рынке фирм — конкурентов, производящих аналогичный по потребительским свойствам товар. Ситуация на смежных рынках, например, на финансовом, кредитном, рынке ценных бумаг, сырьевых ранках и т.д., т.к. изменение доходности на одном ранке, влечет за собой снижение доходности на другом, например, повышение доходности государственных ценных бумаг ведет к сокращению инвестиций в реальный сектор экономики и т.д. [8].

Сочетание этих факторов, их взаимодействие влияет на конечный результат эффективности работы предприятия и, в конечном итоге, определяет полученный результат.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (операционной, инвестиционной, финансовой).

Они более полно характеризуют конечные результаты управления, чем прибыль, поскольку их значение показывает взаимосвязь между эффектом и доступными или потребляемыми ресурсами.

Экономическая сущность рентабельности может быть раскрыта только через характеристики индикаторной системы. Их общий смысл — определить размер прибыли от одной гривны вложенного капитала. А поскольку это относительные показатели, инфляция на них практически не влияет. В экономической литературе разные авторы по-разному классифицируют показатели рентабельности. Одной из таких классификаций является подразделение на:

- показатели рентабельности хозяйственной деятельности;

- показатели финансовой рентабельности;

- показатели рентабельности продукции.

Анализ эффективности фирмы проводится по группам относительных показателей.

- Показатели рентабельности расходов характеризуют рентабельность затрат, понесенных в процессе деятельности. К таким показателям относятся:

1.1. Рентабельность продукции — рассчитывается как отношение валовой прибыли <#»825422.files/image001.gif»>

- Рис. 2.1

На ОАО «Хлеб» принимаются все меры по созданию необходимых условий для роста производительности труда, улучшению социально-бытовых условий работников и членов их семей [9].

Таблица 2.1

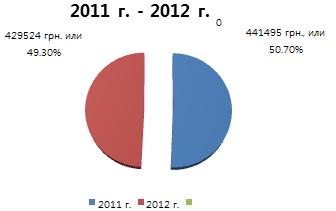

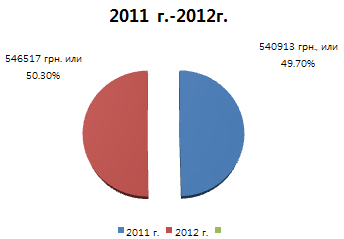

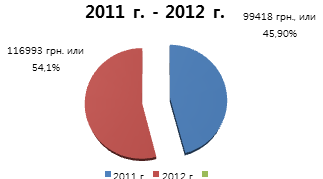

Экономический паспорт предприятия ОАО «Хлеб» за 2011-2012

|

№ |

Показатель |

Ед.изм. |

2011 |

2012 |

Темп роста, % |

|

1. |

Доход от реализации продукции |

тыс. грн |

540913 |

546517 |

101, 04 |

|

2. |

Себестоимость реализованной продукции |

тыс. грн |

441495 |

429524 |

97, 29 |

|

3. |

Валовая прибыль |

тыс. грн |

99418 |

116993 |

117, 68 |

|

4. |

Операционные расходы |

тыс. грн |

93864 |

79822 |

85, 04 |

|

5. |

Фин.рез.от операционной деятельности |

тыс. грн |

99418 |

116993 |

117, 68 |

|

6. |

Прибыль от обычной деят. до налогообложения |

тыс. грн |

13478 |

18235 |

135, 3 |

|

7. |

Чистая прибыль |

тыс. грн |

10057 |

14111 |

140, 3 |

|

8. |

Рентабельность продукции |

% |

22, 52 |

27, 34 |

121, 4 |

|

9. |

Рентабельность капитала |

% |

11, 65 |

14, 33 |

123 |

Из таблицы 2.1 мы видим, что предприятие улучшило своё финансовое состояние. Расходы уменьшаются, в частности себестоимость в 2012 году по сравнению с 2011 снизилась на 2, 71%, а операционные расходы на 14, 96%. Тогда как доход от реализации продукции увеличился на 1, 04%. Вследствии этого повышается валовая прибыль на 17, 68%. Чистая прибыль увеличилась на 40,3%, что свидетельствует о правильной разработке экономической политики. Рентабельность продукции выросла на 21, 4%, а рентабельность продукции на 23%. Таких высоких показателей компания достигла за счет совершенствования производственных процессов, уменьшения количества брака и повышения профессионального уровня рабочих.

.2 Анализ финансовых результатов деятельности предприятия

Работа компании оценивается по системе экономических показателей, таких как объем валовой и товарной продукции, количество реализованной продукции и прибыль. Наиболее обобщенным показателем является финансовый результат деятельности хозяйствующего субъекта: прибыль. Прибыль — это сумма превышения дохода компании над соответствующими расходами.

Прибыль — это результат деятельности компании, который зависит от уровня конкурентоспособности продукции, стоимости, качества и количества продукции, производительности труда и степени использования производственных ресурсов. Величина прибыли складывается под воздействием многих факторов и отражает практически все стороны деятельности хозяйствующего субъекта.

Основой для определения прибыли в соответствии с НП(С)БУ №3 является классификация видов деятельности предприятия. Наиболее общим понятием является обычная деятельность предприятия, которая включает в себя основную деятельность и операции, которые ее обеспечивают или возникают в результате ее проведения.

Основная деятельность состоит из операционной, инвестиционной, финансовой и прочей деятельности. Операционная деятельность — основная деятельность предприятия, а также другие виды деятельности, которые не являются инвестиционной или финансовой деятельностью .

Такая классификация положена в основу построения Отчета о финансовых результатах. В отчете о финансовых результатах осуществляется определение доходов и расходов от соответствующих видов деятельности, их сопоставление и получение в результате данного сопоставления результата за период. При определении и анализе прибыли необходимо учитывать, что доходы и расходы в НП(С)БУ 3 не имеют ничего общего с валовыми доходами и валовыми расходами в терминологии Закона о налогообложении прибыли. Таким образом, отчет о финансовых результатах содержит все основные показатели, характеризующие эффективность хозяйственного процесса: объем оборота (дохода), себестоимость продукции, общие затраты предприятия, доходы от других операций и прибыль, величина которой является главным финансовым результатом деятельности предприятия.

В процессе анализа выполнения плана прибыли проверяется напряженность и степень выполнения плана, выявляются факторы, оказывающие влияние на отклонение от плана, определяется их величина и направление, разрабатываются мероприятия по выявлению и использованию внутренних резервов повышения прибыли предприятия.

Определим влияние факторов на изменение валовой прибыли. Для упрощения расчётов составим таблицу (табл. 2.2)

Таблица 2.2

Динамика валовой прибыли ОАО «Хлеб», за 2011-2012 год.

|

Показатели |

2011 |

2012 |

Отклонение от предыдущего месяца (+, -) грн. |

|

Себестоимость (С/с) (грн.) |

441495 |

429524 |

-11971 |

|

Чистый доход (ЧД) (грн.) |

540913 |

546517 |

5604 |

|

Валовая прибыль (ВП) (грн.) |

99418 |

116993 |

17575 |

ВП=ЧД-С/с (1)

∆ВП=116993-99418=17575 (грн.)

∆ЧД=546517-540913=5604 (грн.)

∆С/с=429524-441495=-11971 (грн.)

Измерим влияние факторов используя метод пропорционального деления

∆ВП(ЧД)=17575/(5604-11971)*5604=-15468, 88

∆ВП(С/с)=17575/(5604-11971)*-11971=33043, 88

Проведём проверку

∆ВП=33043, 88-15468, 88=17575грн.

Себестоимость (с/с) (грн.)

Чистый доход (Ч/Д) (грн.)

Валовая прибыль (В/П) (грн.)

рис. 2.1 Динамика валовой прибыли ОАО «Хлеб», за 2011-2012 год.

Таким образом видно, что снижение себестоимости с одновременным ростом чистого дохода привело к значительному увеличению валовой прибыли в 2012 году. Предприятию необходимо сохранить такую тенденцию для увеличения получения прибыли. Для этого необходимо снижать затраты на производство продукции .

.3 Анализ показателей рентабельности предприятия

Показатели рентабельности измеряют прибыльность организации с различных позиций в соответствии с интересами участников функционирования бизнеса.

Анализ рентабельности ОАО «Хлеб» включает:

анализ рентабельности затрат;

анализ рентабельности продаж;

анализ рентабельности оборотных активов;

анализ рентабельности активов;

анализ рентабельности собственного капитала;

анализ рентабельности продукции.

Для начала определим, является ли данное предприятие рентабельным. По основным данным бухгалтерской отчетности ОАО «Хлеб» проведем анализ уровня и динамики рентабельности данного предприятия.

При анализе финансовой отчетности, для оценки эффективности использования материальных ресурсов, применяют коэффициент рентабельности затрат. Коэффициент рентабельности затрат характеризует окупаемость издержек производства и показывает, сколько предприятие имеет прибыли с каждого грн, затраченного на производство и реализацию продукции [17].

Рентабельность собственного капитала важна для акционеров компании, которые вкладывают в бизнес свои средства с целью получения прибыли на вложенный капитал. Данный показатель сравнивается с возможностями получения дохода от вложенных средств в альтернативные варианты деятельности, включая вложения в финансовые активы.

Рентабельность продукции показывает, какую прибыль имеет предприятие с каждой грн, затраченной на производство и реализацию продукции. Данный показатель рентабельности может быть определен как в целом по данной организации, так и по отдельным ее подразделениям, а также по отдельным видам продукции. Рентабельность продукции, рассчитанная в целом по данной организации, зависит от трех факторов:

от изменения структуры реализованной продукции. Увеличение удельного веса более рентабельных видов продукции в общей сумме продукции способствует повышению уровня рентабельности продукции;

изменение себестоимости продукции оказывает обратное влияние на уровень рентабельности продукции;

изменение среднего уровня реализационных цен. Этот фактор оказывает прямое влияние на уровень рентабельности продукции [17].

Сравнение уровней рентабельности активов предприятия и рентабельности собственного капитала позволяет судить о структуре капитала. Определение уровня рентабельности совокупных активов особенно актуально для предприятий торговли, поскольку они имеют значительные краткосрочные обязательства в виду специфики сферы обращения товаров. Рентабельность активов реально отражает эффективность деятельности торгового предприятия в отличие от предприятий других сфер деятельности, где этот показатель является чисто теоретическим для определения эффекта финансового рычага.

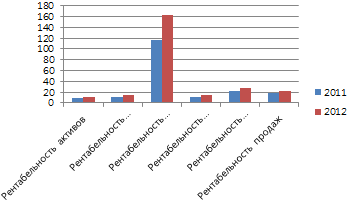

Рассчитаем рентабельность ОАО «Хлеб» , формулы возьмём из таблице 2.3

Таблица 2.3

|

№ |

Показатель |

ед.изм. |

2011 |

2012 |

отклонение, (+, -) |

|

1 |

Рентабельность активов |

% |

=10057/((110261+114632/2))*100=8, 94 |

=14111/((114632+135466):2)*100=11, 28 |

+2, 34 |

|

2 |

Рентабельность собственно го капи-тала |

% |

=10057/((81335+91391):2))*100=11, 65 |

=14111/((91391+105502):2)*100=14, 33 |

+2, 68 |

|

3 |

Рентабельность уставного капитала |

% |

=10057/8690*100=115, 73 |

=14111/8690*100=162, 39 |

+46, 69 |

|

4 |

Рентабельность производственных фондов |

% |

=10057/(69967+23113)*100=10, 8 |

=14111/(77680+17286+6)*100=14, 85 |

+4, 05 |

|

5 |

Рентабельность продукции |

% |

=99418/441495*100=22, 52 |

=116993/429524*100=27, 34 |

+4, 82 |

|

6 |

Рентабельность продаж |

% |

=99418/537400*100=18, 5 |

=116993/543412*100=21, 53 |

+3, 03 |

Оформим расчёты рентабельности рисунком.

рентабельность затрата актив капитал

рис. 2.2 динамика рентабельности ОАО «Хлеб»

Как видно из таблицы 2.3 рентабельность по всем рассчитанным показателям увеличилась. Это значит что предприятие стало работать эфективнее во всех сферах своей деятельности.Предприятие стало лучше использовать имеющиеся у них денежные средства, правильно ими распоряжаться, грамотно использовать.Лучше стали использоваться основные средства, следовательно предприятие уменьшило количества брака продукции, улучшило качества обслуживания данных средств. Предприятие добилось снижения себестоимости продукции и увеличения объёма производства, это значит что предприятие улучшает своё состояние на рынке как конкурент.

.4 Пути повышения рентабельности предприятия

Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому компания должна стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. В целом одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары, но это не всегда так. Поэтому внимания этому внешнему фактору следует уделять меньше, чем внутренним: увеличению объемов производства, снижению себестоимости продукции, повышению отдачи основных средств [13].

рис. 2.3 пути повышения рентабельности.

Проведенный анализ позволяет сделать следующие выводы:

при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов;

отдача собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала;

Следует заметить, что нельзя отвлеченно рассматривать влияние отдельных факторов, так как на уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

уровень организации производства и управления; источников;

степень использования производственных ресурсов;

объем, качество и структура продукции;

затраты на производство и себестоимость изделий;

прибыль по видам деятельности и направления ее использования.

Наибольшее внимание надо уделить последнему пункту, а точнее, направлению использования прибыли, которое определяются предприятием самостоятельно. Прибыль может быть направлена на отчисления в резервный капитал, образование фондов накопления и фондов потребления, отвлечения на благотворительные и другие цели, с целью расширения деятельности организации за счет собственных источников финансирования. Но существует и другая альтернатива — свои собственные средства вложить в ценные бумаги других крупных компаний, например, сформировать инвестиционный портфель, грамотно осуществлять управление и через определенное время получить доход и вложить в свое предприятие для улучшения конкурентоспособности, финансового состояния предприятия [11].

Бухгалтерскую прибыль предприятия можно увеличить:

за счет наращения объемов выпуска и продаж продукции, товаров, работ, услуг (при благоприятной конъюнктуре рынка);

снижение себестоимости продаж;

уменьшения коммерческих расходов;

допустимого (некритического) повышения цен реализуемых товаров, услуг, продукции, работ;

эффективных финансовых операций;

прибыльных операций с имуществом;

прочих расходов (снижения сумм комиссионного вознаграждения посредническим предприятиям за проведение и оформление сделок с различными объектами имущества;

сумм штрафов, пеней и неустоек, уплаченных организацией за нарушение хозяйственных договоров;

сумм убытков, причиненных ненадлежащим исполнением обязательств, которые возмещает организация;

сумм уценки материально-производственных запасов;

сумм дебиторской задолженности с истекшим сроком исковой давности и т.д.

Оптимизацию величины и структуры активов организации можно осуществить:

за счет реализации, ликвидации, либо безвозмездной передачи ненужных или излишних объектов имущества.

сокращения текущих запасов товарно-материальных ценностей до оптимального уровня;

снижения остатков дебиторской задолженности.

Результаты проведенного анализа выявили, что показатели рентабельности ОАО «Хлеб» за 2011-2012 гг. значительно возросли.

Увеличение объема продаж означает для организации увеличение размера выручки, что ведет к увеличению доли прибыли в ней, и, соответственно, рентабельности. В ОАО «Хлеб» произошло незначительное увеличение объема продаж. Такая тенденция несет для организации положительные моменты. Для того чтобы в следующем отчетном периоде так же поднять объем продаж ОАО «Хлеб» необходимо провести ряд мероприятий:

) если это возможно, то собственными силами выяснить возможные причины низкого роста объема продаж. Эту обязанность можно возложить на генерального директора, наиболее полно информированного о всех сторонах деятельности компании;

) наращивать объемы товарооборота, для этого организации следует искать новые пути сбыта товаров, привлекать индивидуальных предпринимателей;

) также привлечь посетителей может проведением рекламных акций как внутренних (собственными силами), так и внешних.

Но вторым немаловажным фактором увеличения показателей рентабельности является снижение уровня издержек обращения. С увеличением объема продаж уровень издержек обращения снижается из-за уменьшения средних постоянных затрат. Следующие мероприятия будут направлены на снижение издержек обращения продукции:

) автоматизация обслуживающих процессов современной технологией освободит основных и вспомогательных работников;

) усовершенствовать структуру управления;

) совершенствовать кадровую политику.

При неизменной величине оптовой надбавки за счет снижения расходов можно увеличить сумму получаемой прибыли. Осуществление режима экономии позволяет снижать текущие затраты предприятия. При этом необходимо учитывать, что под режимом экономии понимается не абсолютное, а относительное снижение издержек обращения [16].

Рентабельность продукции можно увеличить снизив постоянные расходы

ЭП = (Т * ПС) / 100, (2)

где ЭП — экономия постоянных расходов;

ПС — сумма постоянных расходов в 2012 году;

Т — темп прироста чистой продукции.

Можно сделать вывод, что если предприятие будет понижать постоянные расходы, то рентабельность будет повышаться.

На основании результатов анализа и выявленных при этом недостатков были разработаны конкретные предложения для повышения рентабельности продукции и рентабельности продаж:

) как известно, основным фактором, определяющим объемы производства является спрос населения. Обновление ассортимента и его расширение при соответствующем качестве позволяет увеличить спрос на продукцию предприятия;

) увеличить выпуск бараночных изделий, кондитерский изделий, т.к. они имеют наибольший спрос у населения;

) приобретением производственно-технологического оборудования с ориентацией на импорт;

) также привлечь посетителей, проведением рекламных акций на новые виды продукций, а также для увеличения объема продаж хлебобулочных изделий и т.д..

Проведя подробный анализ можно сделать вывод, что предприятия ОАО «Хлеб» проводит ряд мероприятий по увеличению объема продаж, а также прибыли:

значительно повысила отдачу активов;

сократила себестоимость проданных товаров, услуг, работ.