Современная мировая экономика, особенно российская, характеризуется большой рыночной неопределенностью, технологическими, климатическими и другими факторами. Руководители, экономисты, предприниматели, специалисты всегда должны рисковать. Всем известны такие выражения, как «Риск — благородное дело» и «Кто не рискует, тот не пьет шампанское», «Без риска не бывает бизнеса» и др. Поэтому анализ, прогнозирование, оценка и снижение рисков становятся все более важными.

Риск как экономическая категория в российской науке — понятие относительно новое. В последнее время оценка рисков в основном использовалась в технических областях, в основном при проектировании машинных систем. Вопросы управления рисками в организационных системах не считались перспективной областью формального научного менеджмента. И хотя наиболее талантливые российские руководители вплотную подошли к современной концепции риск-менеджмента, это было всего лишь интуитивное понимание сути производственных и инновационных процессов, вопреки официальной точке зрения.

1. Основы управления рисками

1.1 Основные понятия и определения

В настоящее время еще не сложился единый подход к сущности риска. Так, Н.В. Хохлов дает следующее определение: риск — это событие или группа связанных случайных событий, которые повреждают объект, имеющий этот риск.

В официальных «Методических рекомендациях по оценке эффективности инвестиционных проектов» риск трактуется как возможность отрицательных отклонений и ориентирован на использование не средних, но умеренно пессимистичных оценок показателей при формировании базового сценария проект. Или риск — возможность любых (позитивных или негативных) отклонений показателей от предусмотренных проектом их средних значений. Риск — это вероятность убытков, потерь, недополучения выручки и запланированной прибыли. Потери могут быть материальными, финансовыми, трудовыми, временными и др. [1]

Приведенные выше определения не полностью удовлетворяют условиям нехватки ресурсов, экологической нестабильности и потребности в развитии. Почему мы должны исключать ситуацию, когда, рискуя, опираясь на положительный баланс факторов риска, мы получим прибыль. Эффект риска можно сравнить с синергическим эффектом, когда при благоприятном одностороннем действии большинства факторов достигается дополнительный риск или синергетический эффект. Другими словами, риск может принести как доход, так и убыток.

Финансовая среда предпринимательства и предпринимательские риски

... предприятия и влияющих на возможности финансового менеджмента размещать денежные средства и получать доходы; 2. В экономике существует две основные теории предпринимательских рисков: классическая и неоклассическая. В ...

Таким образом, риск — вероятность достижения положительного или отрицательного проектного результата в зависимости от действий внешних и внутренних факторов, определяющих степень неопределенности объекта и субъекта риска или процесса по их функционированию.

Управление риском, Объект риска, Субъект риска -, Внешние факторы -, Внутренние факторы риска, Вероятность риска, Уровень риска, Степень риска -, Приемлемость риска -, Анализ риска -, Оценка риска -, Оптимизация риска —

Теория управления рисками также работает с категорией, которая по своей природе обратна риску. Этой категорией является шанс, который определяется как возможность благоприятного осуществления процесса и/или результата внедрения нововведения. Шанс и риск образуют полную группу событий.

P (b) + P (r) = 1 (1)

P — где: (b) — вероятность риска (неблагоприятного исхода) инновационной деятельности;

- Р — (r) — вероятность шанса (благоприятного исхода) инновационной деятельности.

Случайность занимает ведущее место среди категорий теории управления рисками, поскольку в конечном итоге именно оценка случая вынуждает новатора принять решение о внедрении инновации.

Но если шанс существует, всегда находятся инноваторы, готовые воспользоваться им. Именно шанс является движущим мотивом инновационной деятельности.

Инвестиционные риски

Инвестиционные риски классифицируются в зависимости от специфики реализации проекта и способа привлечения средств. В общем случае выделяют следующие риски:

- кредитные;

- возникающие на первой стадии инвестиционного проекта;

- предпринимательские, связанные со второй стадией инвестиционного проекта;

Среди общих рисков, присущих первой стадии реализации проекта, можно выделить следующие:

- риски, возникающие вследствие неправильного оформления юридических прав: прав собственности или аренды на земельный участок и объекты недвижимости, а также разрешения на строительство;

- риск превышения сметы вследствие удорожания стоимости строительства и др.

1.2 Методика управления рисками

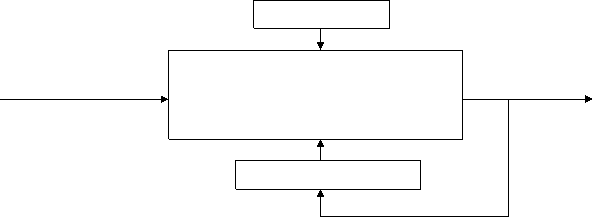

В системе управления инновациями управление рисками является составной частью подсистемы разработки и реализации управленческих решений. Таким образом, управление рисками осуществляется не для снижения рисков, а для повышения качества и обоснованности управленческих решений. Место «управления рисками» в процессе разработки и реализации управленческих решений показано на рис.1.

Процесс разработки и внедрения управленческого решения должен быть снабжен соответствующими нормативно-методическими документами, материально-техническими, финансовыми, трудовыми и информационными ресурсами. Для обеспечения высокого качества процесса компоненты поставки также должны быть высокого качества.

К функциям управления рисками относим:

- маркетинг;

- оптимизацию риска;

- планирование работ по управлению рисками;

- организацию выполнения плана;

- учет и контроль;

- мотивацию достижения высоких результатов;

- регулирование процесса управления рисками.

Внешняя среда

Внешняя среда

Процесс разработки и реализации

Вход управленческого решения, элементом Выход

Управление рисками при реализации проектов строительства объектов сотовой связи

... системы управления рисками. Поэтому действия по анализу и управлению рисками становятся неотъемлемой частью бизнес-процесса на современном предприятии. 1. Основная часть 1.1 Факторы риска при реализации проектов объектов ... выигрыша лота можно узнать о сложности объекта; Качество услуг – при ненадлежащем качестве, тратиться время на доведения качества услуг до требуемого; внешние факторы: Моноклиент ...

которого является управления рисками

Блок регулирования

Обратная связь

Рисунок 1 Место управления рисками в разработке и реализации управленческих решений.

К экономическим вопросам управления риском относим следующие:

- исследование внешних и внутренних факторов риска;

- анализ профессионализма субъекта риска;

- анализ параметров объекта риска;

- разработку предложений по улучшению параметров объекта и субъекта риска;

- экономическое обоснование эффективности работ по управлению риском;

- стимулирование достижения высоких результатов.

К организационным вопросам управления рисками относим следующие:

- формулирование принципов организации управления рисками;

- разработку организационной структуры управления рисками;

- выбор моделей управления рисками;

- сбор, обобщение и переработку информации;

- защиту результатов оптимизации рисков на ученом (техническом) совете;

- корректировку материалов и сдачу их заказчику.

К принципам организации управления рисками относим следующие:

- правовую регламентацию управления рисками путем создания единого федерального нормативно-методического документа по рискам. По крупным федеральным объектам важно не только экономически обосновывать и оптимизировать риск, но и поделить его между участниками инновационного проекта или другого объекта;

- обеспечение высокого научного уровня процесса управления рисками путем анализа действия экономических законов функционирования рыночных отношений и законов организации, научных подходов и принципов;

- обеспечение адаптивности управленческих процессов к изменениям факторов внешней и внутренней среды;

- обеспечение сопоставимости альтернативных вариантов управленческих решений;

- автоматизацию управления;

- регламентацию процессов;

- выполнение принципов рациональной организации управленческих и производственных процессов;

- оптимизацию рисков.

Логическая схема управления рисками представлена на рис.2. [2]

1.3 Мониторинг и анализ внешних и внутренних факторов риска, Мониторинг

К внешним факторам риска относятся факторы макросреды, инфраструктуры региона и микросреды организации.

Макроэкологические факторы включают международные, политические, экономические, социально-демографические, правовые, экологические, научно-технические, культурные.

К факторам региона (мезосреды) принадлежат следующие: рыночная инфраструктура, мониторинг окружающей природной среды, образование и наука, здравоохранение, культура, торговля, общественное питание, транспорт и связь, строительство, жилищно-коммунальное хозяйство, бытовое обслуживание населения, промышленность. Каждый из перечисленных факторов характеризуется рядом показателей, которыми следует управлять (мониторинг, анализ, оптимизация).

очевидна связь между абсолютными и относительными показателями эффективности, конкурентоспособности и устойчивости функционирования каждой среды с уровнем риска. Чем лучше эти показатели по факторам макросреды, инфраструктуры региона (города) и микросреды организации (объекта), тем меньше уровень риска. Для повышения качества управления рисками рекомендуется устанавливать количественные корреляционные (парные) зависимости между важнейшими показателями сред (факторов) внешней среды объекта и уровнем риска.

К факторам микросреды организации относятся следующие: поставщики («вход» системы) и их конкуренты; потребители («выход») и их конкуренты; контактные аудитории (средства массовой информации, группы содействия, общественные организации, контролирующие органы и др.); маркетинговые посредники на «входе» и «выходе» системы; местные органы власти. К внутренним факторам риска относятся несоответствия, низкая надежность, несоразмерность, слабость отдельных компонентов системы менеджмента организации, ее производственной и организационной структуры, элементов функциональных типов маркетинга и менеджмента. Другими словами, к внутренним факторам риска относятся все слабости и «болезни» организации как черного ящика, т.е. ее субстанции: всех видов ресурсов в статике и динамике, системы управления.

Желательно сначала проанализировать внешние факторы риска, а уже потом внутренние. Почему рекомендуется этот анализ рисков? Внешние факторы риска могут включать настоящие и будущие непреодолимые слабости и «болезни», которые делают ненужными усилия по снижению внутренних рисков. огромные суммы денег могут быть потрачены на снижение внутренних рисков и достижение нулевых результатов, если внешние факторы риска непреодолимы. Прежде чем вкладывать деньги в проект, развитие объекта, необходимо изучить внешнюю среду этого объекта. Наличие непреодолимых внешних факторов риска делает бессмысленным инвестирование в развитие этого объекта. К сожалению, на практике, следуя устоявшемуся представлению о том, что система — это совокупность взаимосвязанных элементов, анализ инвестиционной ситуации начинается с внутренней среды, а не с внешней среды. Затратив огромные средства на развитие самой системы, на втором этапе — этапе анализа факторов внешней среды — сталкиваются с непреодолимыми препятствиями (неустойчивые инструменты рыночного механизма, некачественная инфраструктура и т.д.), делающими проект бесперспективным, а затраты на развитие внутренней структуры уже не вернешь.

Основными методами анализа факторов риска являются общеизвестные методы сравнения, индексный, балансовый, элиминирования, графический, функционально-стоимостный, факторный анализ, системный и др. Основная цель этого анализа — выявить узкие места, слабые места, диспропорции в структуре, производственных и управленческих процессах системы, которые увеличивают риск инвестирования в ее эксплуатацию или развитие.

1.4 Оценка и оптимизация рисков

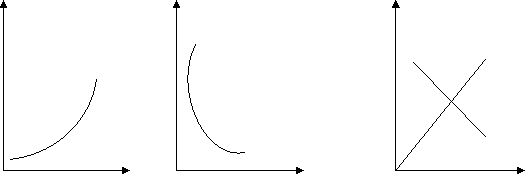

Количественная оценка уровня риска может производиться с разной степенью точности расчетов. Ниже наиболее упрощенный метод. На первом этапе рекомендуется попытаться установить зависимости между внешними (внутренними) факторами и уровнем риска. Количество зависимостей определяется полнотой и качеством информационного обеспечения системы управления рисками. Для этих целей следует строить корреляционные поя (рис) и устанавливать статистические зависимости. На рис.2 показаны криволинейная (Х 1 ) и прямолинейная (Х3 ) прямо пропорциональные зависимости факторов от функции (риска) и соответствующие обратно пропорциональные зависимости (Х2 и Х4 ).

Y Y Y

Y Y Y

Y=f(X 3 )

Y =f(X 1 ) Y= f(X2 )

Y=f(X 4 )

Max

X 1 X2 X3 , X4

Рисунок 2. Корреляционные поля зависимостей уровня риска (Y) от факторов риска (Х 1 , Х2 , Х3 , Х4 )

В первом случае (Х 1 и Х3 ) с увеличением фактора растет риск вложения инвестиций или выполнения какого-либо проекта. Например, с повышением степени износа основных производственных фондов (постоянного капитала) организации, среднего возраста технологии, текучести кадров, среднего возраста работников (преподавателей, ученых, специалистов) и других аналогичных факторов растет риск вложения инвестиций.

Во втором случае риск инвестиций растет с уменьшением фактора (Х 2 и Х4 ).

Например, со снижением конкурентоспособности объектов (специалистов, менеджеров, технологии, оборудования, продукции, организации и т.д.), научного уровня принимаемых управленческих решений, средней заработной платы работников, фондовооруженности труда, социальной обеспеченности работников и других факторов аналогичного характера действия риск инвестиций растет.

Для использования этого инструмента управления рисками необходимо:

- сделать отбор внешних и внутренних факторов риска, охватывающих макросреду, инфраструктуру региона и микросреду организации;

- наладить мониторинг за этими факторами;

- проранжировать факторы с целью отбора важнейших из них (управлять или осуществлять мониторинг за всеми факторами невозможно);

- определить форму связи между факторами и уровнем риска;

- попытаться установить количественные зависимости (уравнения регрессии) между важнейшими факторами риска и уровнем риска;

- определить эластичность между важнейшими факторами риска и уровнем риска вложения инвестиций.

Кроме выполнения этих исследований необходимо установить количественные зависимости между конечными показателями проекта (прибылью, доходностью, ликвидностью и др.) и уровнем риска. Например, зависимость между уровнем риска и прибылью (доходностью) от вложения инвестиций описывается кривой Y=f (X 3 ), риском и ликвидностью ценных бумаг — кривой Y=f (X2 ), риском и устойчивостью функционирования организации — функцией Y=f (X4 ) и т.д.

При оценке рисков следует рассчитывать вероятность достижения запланированного значения прибыли, которая описывается законом Гаусса (рис.3).

1,0 зона допустимых убытков

Плотность зона реальной прибыли

вероятности _ + зона критических убытков

и прибыли (внутри кривой)

Убытки –S 0 +S Прибыль

Рисунок 3 Кривая распределения прибыли и убытков в зависимости от уровня риска.

Для того, чтобы управленческие решения в инновационных проектах находились в зоне +, необходимо исследовать влияние внешних и внутренних факторов риска на прибыль, снизить влияние негативных (повышающих риск) факторов на прибыль и оптимизировать уровень риска.

Поэтапная оптимизация риска представляет собой: отбор и ранжирование факторов внешней и внутренней среды объекта и субъекта риска с применением методов факторного анализа (математико-статические и экспертные); установление зависимостей между отобранными факторами риска и объектом риска (доходом, прибылью и др.); стохастическую оптимизацию риска.

Вероятность (частоту) получения прибыли или потерь можно определить по формуле:

Р i =Ni /Ni , (2)

где Р i — вероятность получения прибыли или убытков в i-м случае;

N i — число i-х случаев получения прибыли или убытков;

N r — общее число случаев в генеральной выборке.

Среднее ожидаемое значение прибыли (потерь) определяется по формуле:

П = ∑ n i=1 Ri ×Pi , (3)

где i = 1,2…n — номер случая (события); R i -фактическое значение i-го случая.

Среднеквадратическое отклонение (S) фактических данных по риску определяется по формуле:

S = n-p-1, (4)

где Q — дисперсия;

- n -число случаев наблюдения;

- p — число параметров уравнения (в данном примере один).

Чем больше S, тем выше риск прогнозируемого события, больше разброс, поле допуска (рис) анализируемого параметра от средней величины (медианы, точка «0»), тем «грубее» модель оптимизации риска. необходимо сгладить, избежать, уменьшить факторы риска, чтобы сузить поле S, поле риска. Хорошо, когда S меньше + или — 15%.

1.5 Методы снижения рисков и оценка эффективности управления рисками

Целью снижения риска является снижение неопределенности во внешней среде и во внутренней структуре организации, повышение точности прогнозирования количественных значений факторов риска. Для этого, с одной стороны, необходимо повышать точность прогнозов факторов риска путем совершенствования информационного обеспечения управления рисками (организацией), а с другой — применять известные экономические и организационные методы снижения рисков. Сначала следует повышать научный уровень управления рисками (нельзя забывать, что оптимизированный риск дает прибыль), и только потом применять экономические и организационные методы снижения рисков.

Без повышения научного уровня управления поле допуска прогноза фактора риска и социально-экономических показателей будет большим (до 50% -100% от капитала и более), что «размоет» средства и результаты по огромной площади дисперсии и до минимума снизит качество управления организацией, инвестициями, инновациями и рисками. На практике так и получается.

Организации, менеджеры, инвесторы, экономисты пытаются использовать экономические и организационные методы для снижения рисков и увеличения логики инвестиций, не вдаваясь в подробности об источниках: научном уровне управления. В конечном итоге для общей совокупности инновационных и инвестиционных проектов в национальной экономике получается отрицательный результат: снижаются эффективность использования ресурсов, конкурентоспособность и качество жизни. Все во всех сферах деятельности заняты «лечением», так как за него потребитель вынужден платить, а профилактикой, стоящей на порядок дешевле «лечения» (при одинаковом результате), никто не желает заниматься. К профилактике в экономике и управлении относится стратегический маркетинг (стратегическая сегментация рынков, прогнозирование потребностей и ценностей, нормирование конкурентоспособности объектов, разработки стратегии) и повышение научного уровня управления (законы, научные подходы, принципы, модели, методы).

Второй этап снижения риска — это изучение экономических и организационных методов, которые включают следующее.

Метод уклонения от рисков, Метод распределения рисков, Метод диверсификации (распределения) рисков, Метод локализации источников риска, Метод диссипации риска, Метод компенсации рисков

Метод страхования рисков заключается в формировании специального страхового фонда, его распределении и использовании для преодоления всех видов убытков и ущерба путем выплаты страхового возмещения. страхователь вносит страховые платежи в соответствующий фонд страховщика; последний выплачивает страхователю страховую сумму (как правило, значительно превышающую величину страховой пошлины) при наступлении рисковых ситуаций, оговоренных в страховом соглашении (договоре).

В зависимости от системы страховых отношений выделяются различные виды страхования: страхование (несколько страховщиков, каждый по своей доле, и один страхователь); двойное страхование (два страховщика одной и той же суммы); перестрахование (сумма первого страховщика перестраховывается вторым страховщиком); самострахование (создание денежных и натуральных страховых фондов непосредственно в хозяйствующих субъектах, т.е. у

Метод хеджирования

Основными составляющими эффективности методов управления рисками должны быть затраты, доход, коэффициент риска и фактор времени. Эти компоненты можно соединить в формулу:

Э р. Т =∑т t-1 (Дt -Иt ) dt×Rp — ∑T t-1 Зt dt, (5)

где Э р. T — ожидаемый экономический эффект внедрения мероприятия по управлению риском, тыс. руб.;

- Т — период действия мероприятия, по которому был оптимизирован риск, лет;

Д t — доход, полученный от реализации мероприятия в году t, тыс. руб.;

И t — издержки (инвестиции) в мероприятие в году t, тыс. руб.;

- dt — коэффициент дисконтирования в году t;

- dt= (1+a) t — ставка дисконта, доли единицы (например, 0,1);

R р — коэффициент риска вложения инвестиций в мероприятие:

R P = 1 — S/100, (6)

S — среднеквадратическое отклонение, в процентах;

З t — затраты на анализ факторов риска, его оптимизацию и управление в году t, тыс. руб.

По формуле (5) рассчитывается эффект каждого мероприятия по управлению риском. В совокупности эти мероприятия со всеми другими компонентами (исполнители, затраты, сроки, результаты и т.д.) должны быть включены в программу оптимизации рисков в организации. В условиях нестабильной экономической и политической обстановки формирование и реализация такой программы очень важны.

2. Управление рисками при реструктуризации предприятия

Выявлению приемлемого уровня риска, безусловно, предшествуют большая аналитическая работа и специальные расчеты на всех этапах реформы предприятия (от диагностики до реализации проектов).

Компенсирующие меры, снижающие инвестиционные риски, реализуются в две стадии:

- оценка риска (регулярная процедура анализа риска, идентификация источников его возникновения, определение возможных масштабов последствий проявления факторов риска);

- управление риском (разработки и реализация экономически обоснованных рекомендаций, направленных на уменьшение исходного уровня риска до приемлемого «конечного» уровня).

Оценка риска стратегии предприятия включает: всестороннее изучение маркетинговой, научно-технической, технологической, социологической ситуации на инновационной фирме, среды его функционирования как источника риска; анализ внешних и внутренних факторов риска (рис.4); построение и анализ сценариев развития событий при действии тех или иных факторов риска; определение показателей оценки уровня риска; установление механизмов и моделей взаимосвязи показателей и факторов риска.

![]()

Факторы риска реформирования

предприятия

| |

|

||

Внешние Внутренние

Внешние Внутренние

- политические — в сфере управления

- социально-экономические — в основной

- рыночные производственной

- научно-технические деятельности

- экологические — во вспомогательной

и обслуживающей

деятельности

Рисунок 4. Классификация факторов риска

Управление риском опирается на результаты оценки риска. Объектом оценки и управления риском являются стратегические решения предприятия, стратегический план и совокупность проектов, детализирующих его.