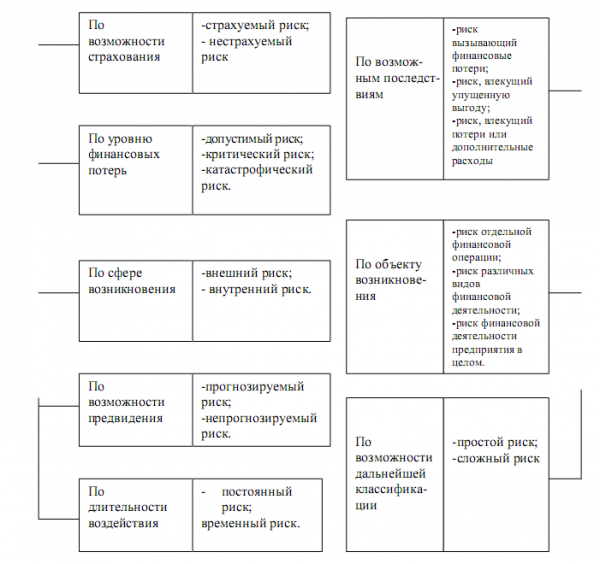

По возможностям как видно из рис. 1, финансовые риски делятся на две группы: и нестрахуемые.

риски — это те, которые (на случай их наступления) можно застраховать по договору, предусматривающему обязанности по полной или частичной компенсации потерь доходов (дополнительных расходов), вызванных событиями:

- остановка производства или сокращение объема производства в результате оговоренных событий;

- банкротство;

- непредвиденные расходы;

- неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом лица по сделке;

- понесенные лицом судебные расходы;

- иные события.

Нестрахуемые риски

Рис.1 Классификация финансовых рисков

признак классификации — по уровню финансовых потерь:

- допустимые риски;

- критические риски;

- риски.

Допустимый риск, Критический риск, Катастрофический риск.

По месту происхождения финансовые риски можно разделить на внутренние и внешние.

внешних рисков

Внутренние финансовые риски

прогнозируемые и непрогнозируемые.

признак классификации финансовых рисков- по деятельности воздействия. Здесь выделяют две группы риска: постоянный и переменный риск.

Постоянный риск, Временный риск.

По возможным последствиям финансовые риски делятся на 3 группы:

1.Риск, в результате которого предпринимательская фирма несет экономические потери, т. е. финансовые последствия здесь могут быть только отрицательными (потеря дохода или капитала фирмы).

Риск, в результате наступления которого фирма недополучает определенный объем дохода, на который рассчитывала, т. е. речь идет о недополучении прибыли или упущенной выгоде. Данный риск характеризует ситуацию, при которой предприятие в силу имеющихся объективных и субъективных обстоятельств не может выполнить запланированную финансовую операцию.

Риск, при наступлении которого компания может рассчитывать как на получение дополнительной прибыли, так и на возникновение экономических потерь. Этот вид риска чаще всего характерен для спекулятивных операций, но может возникать и в других ситуациях. Например, при реализации инвестиционного проекта, рентабельность которого на этапе эксплуатации может быть как ниже, так и выше расчетного уровня рентабельности.

Методы анализа финансовых рисков. Финансовые риски и методы их оценки

... количественные методы оценки финансовых рисков, на которых мы остановимся в данной статье. Среди типовых рисков данной группы выделяется кредитный риск. это ... метода воплощена в следующей формуле оценки риска. Формула оценки рыночного риска по методу Shortfall Этапы работы с финансовыми рисками Управление финансовыми рисками осуществляется с целью минимизировать их негативное влияние на результаты ...

По объекту возникновения выделим три группы финансовых рисков:

- риски отдельных финансовых операций, осуществляемых предпринимательской фирмой;

- риски различных видов финансовой деятельности фирмы;

- риски финансовой деятельности фирмы в целом.

Мы выделяем, в частности, третью группу, которая охватывает весь спектр рисков, которые могут возникнуть при осуществлении компанией финансовой деятельности. Эти риски зависят от организационно-правовой формы компании, ее капитала и активов и других факторов. Например, одной из причин риска снижения финансовой устойчивости компании может быть несовершенство капитала, которое приводит к дисбалансу денежных поступлений и оттоков.

Сложный финансовый риск, Простой риск

Помимо классификации финансовых рисков по характеристикам, существует классификация рисков по типам. Основные виды финансовых рисков:

- инфляционный риск;

- налоговый риск;

- кредитный риск;

- депозитный риск;

- валютный риск;

- инвестиционный риск;

- процентный риск;

- бизнес-риск.

Инфляционный риск –

Один из способов минимизировать инфляционный риск — включить инфляционную надбавку в следующий номинальный доход от финансовых операций. В тех случаях, когда прогнозирование темпов роста инфляции затруднено, размер реального дохода по финансовой операции может быть заранее пересчитан в одну из стабильных конвертируемых валют с обратным перерасчетом в национальную валюту по действующему валютному курсу на момент проведения расчетов по финансовой операции.

Налоговый риск.

вероятность дополнительных выплат в бюджет в результате незапланированного повышения налоговых ставок;

- вероятность потерь в результате принятия налоговой службой решений, снижающих налоговые преимущества организации, т. е. досрочная отмена предоставленных налоговых льгот;

- значительный рост задолженности перед бюджетом, который влечет за собой не только штрафные санкции, но и возможность остановки всей деятельности фирмы, ареста ее счетов, изъятия документации, связанной с хозяйственной деятельностью и т.д.

Все, в конечном счете, может привести к закрытию фирмы;

— вероятность возникновения потерь в результате допущенных налоговых ошибок по вине работников бухгалтерии фирмы. Ошибки в налоговых расчетах караются большими финансовыми санкциями. При этом очень часто с законодательной точки зрения не имеет значения, преднамеренные или случайные искажения.

Кредитный риск

Уровень кредитного риска увеличивается с увеличением суммы кредита и срока, на который он взят. Подверженность кредитному риску сохраняется на протяжении всего срока кредита и измеряется его продолжительностью. Потенциальные убытки по любому кредитному риску — это полная сумма долга, а фактические убытки могут быть меньше этой суммы.

Риска менеджмента

... задачи риск-менеджмента. В России за последние годы проделана большая работа по внедрению управления рисками и управления финансовыми рисками в структуру управления современной компании. Эти ... внутри фирмы эффективную и надежную систему управления финансовыми рисками. Управление финансовыми рисками основано на целенаправленном исследовании и организации работы по снижению степени риска, искусстве ...

Кредитный риск может быть вызван:

- спадом отрасли, спадом спроса на продукцию фирмы;

- невыполнением договорных отношений партнерами фирмы;

- трансформацией активов фирмы;

- форс-мажорными обстоятельствами.

Депозитный риск, Валютный риск

Трансляционный риск

Операционный риск

Экономический риск, в свою очередь, делится на прямые и косвенные риски.

Риск перевода возникает, когда счета иностранных дочерних компаний консолидируются с финансовой отчетностью материнских компаний транснациональных компаний. Он носит бухгалтерский характер и связан с различиями в учете активов и обязательств компании в иностранной валюте. Например, компания из Великобритании имеет дочернюю фирму в США, стоимость чистых активов которой составила на 1 января $ 400 тыс. Для составления сводного отчета необходимо конвертировать доллары США в британские фунты стерлингов. Курсы валют составляли: на 1 января 1 фунт стерлингов = =$1,75; на 1 декабря — 1 фунт стерлингов = $1,80. Стоимость активов дочерней компании на 1 января составила — 229 тыс. фунтов стерлингов, а на 1 декабря — 222 тыс. фунтов стерлингов. Таким образом, бухгалтерский убыток составил 7 тыс. фунтов стерлингов в результате неблагоприятного изменения валютного курса.

Следует иметь в виду, что трансляционный риск представляет собой бухгалтерский эффект, но мало или совсем не отражает валютный риск операции. Следовательно, более важным с экономической точки зрения является операционный валютный риск, который учитывает влияние изменений обменного курса на будущий поток платежей и, следовательно, на будущую прибыльность компании.

Операционный риск возникает, когда специфика бизнеса компании требует выплаты или получения денежных средств в иностранной валюте в будущем. Этот риск может привести к уменьшению реальной суммы выручки или увеличению реальной суммы платежа в иностранной валюте по сравнению с первоначальными расчетами.

Экономический риск — это риск уменьшения дохода или увеличения дохода, связанный с неблагоприятным изменением обменного курса. Этот тип риска для компании заключается в том, что стоимость ее активов и обязательств может колебаться как в большую, так и в меньшую сторону из-за будущих изменений валютного риска. Экономический валютный риск носит долгосрочный характер и связан с тем, что компания несет расходы в одной валюте и получает прибыль в другой. Следовательно, любые изменения обменных курсов могут повлиять на финансовое положение компании. Существует два подвида экономического валютного риска: уменьшение прибыли по будущим операциям (прямой экономический риск); потеря определенной части ценовой конкуренции в сравнении с иностранными производителями (косвенный экономический риск).

Этот подтип риска особенно опасен для компаний, представляющих национальные валюты.

Инвестиционный риск

Кроме того, инвестиционные риски можно классифицировать по уровню оценки, причинам возникновения и типу убытков.

Риск по уровню оценки делится на: национальный, отраслевой, собственный, связанный с позицией отдельного инвестора. Национальный или общеэкономический риск, связанный с политической и экономической ситуацией, когда компания-эмитент осуществляет свою деятельность. Этот вид риска определяется предпринимательским климатом, созданным Отраслевой риск оценивается в ходе индустриального анализа, состоящего из трех частей: определение стадии жизненного цикла отрасли; установление позиции отрасли в отношении делового цикла и макроэкономических условий; качественного анализа и прогнозирования перспектив развития отрасли. Для инвестора наиболее выгодным вложением средств в корпоративные акции в тех секторах, которые расширяются, является период наибольшего роста стоимости акций, который связан с растущими перспективами бизнеса. Риски на уровне отдельной фирмы оцениваются путем экспертного анализа финансового состояния компании, выпустившей ценные бумаги. Оценивается масштаб и характер деятельности фирмы. Определены основные направления деятельности, направления диверсификации, объемы производства, продажи, затраты и прибыль, тенденции изменения показателей во времени. Рассчитываются основные финансовые коэффициенты и делается вывод о состоянии компании. Риск, связанный с индивидуальным положением инвестора в компании, анализируется в основном по двум позициям: 1) права, предоставляемые инвестору (уровень дивидендов, сколько раз выплачиваются, имеет ли инвестор право голоса при решении важнейших вопросов, приоритетность его требований по отношению к держателям других ценных бумаг данной компании); 2) рыночная позиция данной акции (ее популярность, объем выпуска, дополнительные выпуски, история обращения на рынке).

Оценка инвестиционных рисков

... риск для фирмы более опасен, чем диверсифицированный риск. по сфере возникновения в ходе реализации проекта риски операционной деятельности (возникают в фазе эксплуатации проекта) риски инвестиционной деятельности (возникают в инвестиционной фазе) риски ... привлечённые по составу участников инвестиционного процесса предприятия акционеры коммерческие банки компании и холдинги бюджеты разного уровня ...

Риск по причинам возникновения подразделяется на:

- социально-правовой, означающий нестабильность «правил игры», которые действуют на фондовом рынке — налогообложения, политической ситуации, законодательных гарантий и т.д.;

- инфляционный, риск того, что инфляция своими темпами опередит рост доходов по инвестициям;

- рыночный риск, возникающий в результате возможного падения спроса на данный вид ценных бумаг, который является объектом инвестирования;

- операционный — риск потерь в результате сбоя в работе информационных систем или компьютерной техники;

- функциональный риск связан с ошибками, допущенными при формировании и управлении портфелем ценных бумаг;

- селективный — риск неправильности выбора видов вложения капитала;

- кредитный инвестиционный риск существует там, где инвестиции производятся из заемных средств.

По типу убытков инвестиционные риски можно разделить на: риск потери прибыли, риск снижения прибыльности, риск прямых финансовых потерь.

Процентный риск.

Причинами возникновения процентных рисков являются: изменение ситуации на финансовом рынке под влиянием внешней деловой среды, увеличение или уменьшение предложения свободных денежных ресурсов, государственное регулирование экономики и другие факторы.

Банки и инвестиционные компании в первую очередь сталкиваются с процентными рисками. Однако с ними имеют дело и промышленные фирмы, которые используют для финансирования своей деятельности банковские кредиты, а также вкладывают временно свободные денежные средства в активы, приносящие доходы в виде процентов (государственные ценные бумаги, облигации предприятий, депозитные сертификаты).

Бизнес-риск

По возможности управления риски бывают открытые (не подлежащие регулированию) и закрытые (регулируемые) риски.

Основные методы и пути минимизации финансового риска

... снижения цен в будущем. В зависимости от используемых видов производных ценных бумаг различают механизмы хеджирования финансовых рисков: хеджирование с использованием фьючерсных контрактов; хеджирование ... разумный и относительно наименее затратный способ снизить степень финансового риска. В качестве основных форм диверсификации финансовых рисков предприятия могут быть использованы направления: ...

К средствам управления рисками относятся

- использование принципа взвешивания рисков;

- учет внешних рисков;

- осуществление систематического анализа финансового состояния клиента;

- проведение политики диверсификации.

Для снижения степени финансового риска применяются различные методы:

- диверсификация;

- приобретение дополнительной информации о выборе и результатах;

- лимитирование;

- и др.

Диверсификация — это процесс распределения вложенных средств между различными не связанными между собой объектами. Принцип диверсификации лежит в основе деятельности инвестиционных фондов, которые продают свои акции своим клиентам и инвестируют полученные средства в различные ценные бумаги, приносящие постоянный доход.

Инвестору нужна достаточно полная и достоверная информация, чтобы снизить риск и рассчитать лучший прогноз. Таким образом, информация становится ценным активом, и за нее нужно платить. Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью любого приобретения, когда доступна полная информация, и ожидаемой стоимостью, когда информация является неполной.

Лимитирование — это установление лимита, то есть предельных сумм расходов, применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п.; хозяйствующими субъектами — при продаже товаров в кредит, предоставления займов; инвесторами — при определении сумм вложения капитала и т.п.

заключается в том, что инвестор отказывается от части доходов, чтобы частично или полностью избежать риска. риска является одним из наиболее распространенных и применяемых способов снижения его степени.

Методы снижения финансовых рисков включают различные виды кредитно-комиссионных и валютных операций. Это такие операции, как клиринг, факторинг (форфейтинг), лизинг.

В системе классификации рисков в последнее время особое внимание уделялось хеджированию. Термин «хедж» используется в банковской, биржевой и коммерческой практике для анализа различных методов страхования валютных рисков.

Хедж (англ. hedge — изгородь, ограда) — контракт, который служит от рисков изменения валютных курсов. Хеджирующая организация называется хеджером». Есть две операции хеджирования: хеджирование вверх и хеджирование вниз.

Хеджирование на повышение, или хеджирование покупкой, — это биржевая операция по покупке срочных контрактов или опционов, применяется при ожидании повышения цен (курсов).

Хеджирование на понижение, или хеджирование продажей, — это биржевая операция с продажей срочного контракта, применяется при предположении совершить в будущем продажу товара, и хеджер от возможного снижения цен.

Хеджер пытается снизить риск, связанный с ценовой неопределенностью на рынке, но сам риск не уходит, он перекладывается на спекулянта, который берет на себя просчитанный риск. Спекулянты на рынке деривативов играют большую и в основном положительную роль.