1.1 Управление цепями поставок: экономическая сущность, значение и классификация

Цепь поставок (процессное понимание) (англ. Supply Chain) — это совокупность потоков и соответствующих им кооперационных и координационных процессов между различными участниками цепи создания стоимости для удовлетворения требований потребителей в товарах и услугах.

Цепь поставок (объектное понимание) — это совокупность организаций (предприятий-изготовителей, складов, дистрибуторов, 3PL и 4PL провайдеров, экспедиторов, оптовой и розничной торговли), взаимодействующих в материальных, финансовых и информационных потоках, а также потоках услуг от источников исходного сырья до конечного потребителя. [14, 72].

Появление цепей поставок неслучайно. Для их присутствия в современной экономике есть объективные причины, и они подталкивают коммерческие структуры к их созданию. Рассмотрим некоторые из них.

Цепи поставок возникают для того, чтобы преодолевать значительные расстояния между производителями и потребителями продукции, поставщиками сырья, материалов, различных ресурсов и производителями и т.д. Создание цепей поставок позволяет более эффективно использовать ресурсы с учетом их наличия (нередко избытка, например, нефть, уголь, сахар, зерно, электроэнергия и др.) в одних регионах (странах) и отсутствия (но большой потребности) в других. Значительная роль в этом принадлежит всем без исключения видам транспорта. Перемещая ресурсы между территориально удаленными объектами (внутри одной страны или расположенными на различных континентах), цепи поставок способствуют активизации международного разделения труда, устранению несоответствий между спросом и предложением.

Производители, участвующие в цепочках поставок, получают от такого участия определенные экономические выгоды. В частности, у них отпадает необходимость в закупке и хранении значительных запасов товарно-материальных ценностей для производства собственной продукции (оказания услуг), в создании запасов собственной готовой продукции, что сокращает их затраты, связанные со складированием и хранением, позволяет более эффективно использовать оборотные средства.

Наличие в цепях поставок оптовых покупателей, делающих крупные заказы, позволяет производителям своевременно выполнять их, сокращать продолжительность производственных циклов, экономить материальные ресурсы путем снижения себестоимости единицы продукции, а именно постоянных затрат при росте объемов производства. Оптовики, в свою очередь, также имеют возможность улучшить результаты своего бизнеса, предлагая покупателям товары со скидкой.

Управление запасами в цепи поставок

... текущей сбытовой деятельности (текущие запасы готовой продукции); в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п. В процессе управления запасами они соответствующим образом классифицируются для ...

Присутствие в цепочках поставок не только оптовых, но и розничных торговцев позволяет нам оперативно реагировать на запросы потребителей, расширять ассортимент, ассортимент и улучшать качество продукции.

В цепи поставок (далее ЦП) появляется возможность экономить на транспортных издержках за счет оптимизации транспортировки, что очень существенно, поскольку, как свидетельствует практика, их доля высока, а максимальная величина может достигать 50% в общих затратах на перевозку товара от первичного и с источника сырья до конечного потребителя готовой продукции. [7].

Данная возможность реализуется посредством участия транспортно-экспедиторских компаний, которые оптимизируют маршруты движения транспорта, согласуют графики подачи грузовых средств, обеспечивают оптимальную их загрузку, сокращают балластные пробеги и в целом способствуют эффективному взаимодействию транспортных организаций и грузовладельцев.

Существуют и другие положительные моменты в деле создания и функционирования цепей поставок (например, совершенствование коммуникаций, расширение международной торговли, создание зон свободной торговли).

Однако любая деятельность в цепях поставок связана с различного рода рисками, будь то закупка сырья, перевозки грузов различными видами транспорта, складирование и хранение грузов, планирование и контроль запасов, комплектация заказов, выполнение погрузочно-разгрузочных работ.

Фактически, сила, устойчивость и неуязвимость всей цепочки поставок зависят от каждого звена, поскольку любые недостатки в звене влияют на всю цепочку. Цепочки поставок — это районы высокого риска, где всегда есть риск катастрофы.

Это объясняется следующими объективными причинами:

1. В цепях поставок участвуют многочисленные субъекты хозяйствования, имеющие различные формы собственности и организационно-правовые формы;

2. Результаты деятельности каждого участника цепи поставок зависят от большого числа внешних факторов, надежности партнеров по бизнесу;

- У частников цепей поставок различные политика, цели,

- Объекты в цепях поставок различаются по производственным возможностям, технологической и технической оснащенности, составу и качеству потребляемых ресурсах;

- В рамках отдельно взятой цепи поставок применяются различные технические средства, материальные и трудовые ресурсы;

- Транспортные и погрузочно-разгрузочные средства, обеспечивающие различные потоки ресурсов (товаров) между участниками цепи поставок, характеризуются высокой мобильностью и универсальностью.

Управление цепочкой поставок — это относительно новая концепция управления, получившая широкое практическое и академическое признание. Многие исследователи сходятся во мнении, что эта концепция не только стала катализатором фундаментальных изменений в ряде отраслей, но также изменила понимание природы конкуренции.

Цепь поставок (процессное понимание) (англ. Supply Chain) — это совокупность потоков и соответствующих им кооперационных и координационных процессов между различными участниками цепи создания стоимости для удовлетворения требований потребителей в товарах и услугах.

Цепь поставок (объектное понимание) — это совокупность организаций (предприятий-изготовителей, складов, дистрибуторов, 3PL и 4PL провайдеров, экспедиторов, оптовой и розничной торговли), взаимодействующих в материальных, финансовых и информационных потоках, а также потоках услуг от источников исходного сырья до конечного потребителя. [14, 72].

Совершенствование управление малым бизнесом на примере ООО «ДенСтрой

... «DenStroy». Предмет исследования – процесс управления малым предприятием. Теоретическую и методологическую основу выпускной квалификационной работы сформировали законодательные и нормативные акты в области развития малого бизнеса, работы отечественных и зарубежных ученых ...

На сегодняшний день нет единого мнения по содержанию понятия «управление цепочкой поставок», оно постоянно дорабатывается и модифицируется.

Синтетическое определение цепи поставок, основанное на обобщении мнения большинства зарубежных ученых и специалистов, может звучать следующим образом: «Цепь поставок — это три или более экономические единицы (организации или лица), напрямую участвующих во внешних и внутренних потоках продукции, услуг, финансов и / или информации от источника до потребителя»

Процесс управления цепями поставок представляет собой интеграцию ключевых бизнес-процессов и координацию действий контрагентов цепи с целью синхронизации всех видов деятельности, выполняемых в ходе производства и дистрибьюции, которые добавляют ценность для конечного потребителя, и устранения всех неэффективных видов деятельности. Управление цепочкой поставок связано не только с максимизацией производительности и прибыльности отдельных бизнес-единиц в цепочке, но и с оптимизацией всей системы для достижения более высокого качества обслуживания при более низких общих затратах.

На сегодняшний день, по признанию многих ведущих зарубежных и отечественных специалистов, управление цепями поставок, как концепция Supply Chain Management (SCM), является одним из наиболее эффективных способов управления коммерческими структурами, позволяющих существенно повысить конкурентоспособность предприятий.

Следует отметить, что опыт управления цепочкой поставок в России все еще очень ограничен. Даже в США и Японии, где этот опыт продолжается уже 10-15 лет, не все, даже крупные компании, до конца понимают, что такое управление цепочкой поставок, ограничиваясь только локальной оптимизацией некоторых интегрированных процессов, например, транспортировка и хранение. В России ситуация пока еще более сложная. Массовое внедрение управления цепями поставок на практике в России следует ожидать в 2013-2015 гг.

В настоящее время в управлении цепочками поставок уже четко обозначился переход от простой координации информации и оперативного сотрудничества к целостному взаимодействию в цепочках поставок, что привело к пониманию управления цепочкой поставок как концепции управления бизнесом.

В России и за рубежом управление цепями поставок рассматривается с трех основных позиций:

- как бизнес-концепция,

- как самостоятельное научное направление и

- как среда информационного взаимодействия предприятий.

Бизнес-процессы и информационные технологии, на практике тесно связанные друг с другом, считаются во многих отношениях отличными друг от друга. Это же касается и вопросов моделирования и оптимизации цепей поставок. Установление взаимосвязей между этими тремя направлениями — бизнес-концепции, информационные технологии и моделирование цепей поставок является в настоящее время одной из важнейших задач [14, 72].

Поиск новых способов взаимодействия с партнерами по цепочке поставок имеет важное значение для компаний, поскольку все организации цепочки поставок должны работать вместе над планированием, прогнозированием, производством, распределением и доставкой продукции.

Концепция управления стоимостью компании

... связанных с принятием техник концепции управления стоимостью компании. (Табл.1) Таблица 1. Достоинства и ... организации. Это означает, что менеджеры более низкого уровня должны научиться использовать метрики затрат для принятия более эффективных решений. Управление стоимостью ... развития VBM стали работы основателей двух консалтинговых компаний А. Раппапорта «Создание стоимости для акционеров» [ ...

Управление цепями поставок представляет собой процесс планирования, исполнения и контроля с точки зрения снижения затрат потока сырья, материалов, незавершенного производства, готовой продукции, сервиса и связанной информации от точки зарождения заявки до точки потребления (включая импорт, экспорт, внутренние и внешние перемещения).

Сущностью понятия «управления цепочками поставок» является рассмотрение логистических операций на протяжении всего жизненного цикла изделий, т.е. процесс разработки, производства, продажи готовых изделий и их послепродажное обслуживание. [12, 52]

Управление цепочкой поставок — это бизнес-стратегия, которая эффективно управляет материальными, финансовыми и информационными потоками для обеспечения их синхронизации в распределенных организационных структурах.

Цепочка поставки выполняет две основные функции:

Физическая функция цепочки поставок видна каждому: материалы превращаются в детали, а те — в готовую продукцию, и все это так или иначе перемещается в пространстве.

Менее очевидна, но не менее важна посредническая функция цепочки поставок: все, что нужно потребителю, должно поступать на рынок.

Обе функции, естественно, исполняются с некоторыми издержками. Во время выполнения физической функции возникают затраты на производство, транспортировку и хранение. Посредническая же функция подразумевает издержки иного рода. Когда предложение превышает спрос, цены необходимо снижать и продавать с убытком, а когда спрос превышает предложение, появляются потерянные доходы и недовольные покупатели.

Логистическая цепочка компании включает географически распределенные объекты, где сырье, готовая и переработанная продукция продается, конвертируется, хранится или покупается, а также каналы распределения, соединяющие эти объекты, по которым перемещается продукция. Товары могут управляться компанией, поставщиками, покупателями, представителями третьих сторон или другими компаниями, с которыми компания ведет дела. Цель компании — эффективно повышать ценность своей продукции по мере ее продвижения по цепочке поставок и транспортировки на географически удаленные рынки в нужном количестве, в нужной упаковке, в нужное время и по конкурентоспособной цене.

Целью управления цепочкой поставок является интеграция систем рынка, распределения, производства и закупок, чтобы клиенты обслуживались на более высоком уровне при одновременном снижении затрат. Управление цепочками поставок состоит из трёх основных этапов:

- Принятие решений (время и состав закупок, пути доставки, выбор складских площадей и т.д.)

- Мониторинг состояния заказов

- Документирование процесса [27, 112]

Наиболее сложным этапом является процесс принятия решений, т. к. необходимо проанализировать множество взаимосвязанных, часто стохастических событий. Однако большинство систем управления цепочкой поставок предоставляют только возможность отслеживать и документировать этот процесс, что является необходимым, но еще не основным компонентом.

В зависимости от количества звеньев, различают три уровня сложности цепей поставок:

- прямая цепь поставок;

- расширенная цепь поставок;

- максимальная цепь поставок.

Прямая цепь поставок состоит из фокусной (центральной) компании (обычно — промышленной или торговой фирмы), поставщика и покупателя / потребителя, участвующего во внешнем и / или внутреннем потоке продукции, услуг, финансов и / или информации. При этом, как правило, компания-фокус определяет структуру цепочки поставок и управление взаимоотношениями с коммерческими контрагентами.

Модели принятия управленческих решений и процесс принятия и особенности ...

... проникнуты проблемой, никаких действий предприниматься не будет. Процесс принятия управленческих решений, описанный в модели Карнеги, схематично изображен на рис. 1. Модель Карнеги показывает, что достижение соглашения путем создания коалиции ...

Расширенная цепочка поставок включает дополнительных поставщиков и клиентов второго уровня.

Максимальная цепь поставок состоит из фокусной компании и всех ее контрагентов слева (вплоть до поставщиков исходного сырья и природных ресурсов), определяющих ресурсы фокусной компании — на «входе», и сети распределения справа — вплоть до конечных (индивидуальных) потребителей, а также логистических, институциональных и прочих посредников.

По своей сути, цепи поставок — это последовательности поставщиков и потребителей: каждый потребитель затем становится поставщиком для следующих (в более нижнем звене) видов деятельности или функций, и так продолжается до тех пор, пока готовый продукт не поступит к конечному пользователю. Поэтому можно говорить о своеобразной «сетевой структуре цепей поставок», в которой каждая компания (организация или отдельное структурное подразделение) поставляют друг другу материально-товарную продукцию или услуги, добавляя определенную стоимость к товару.

Традиционная цель управления цепочкой поставок — минимизировать общие логистические затраты при удовлетворении определенного фиксированного спроса. Эти издержки могут включать:

- стоимость сырьевых материалов;

- внутренние транспортные издержки;

- инвестиции в оборудование;

- прямые и косвенные производственные затраты;

- прямые и косвенные затраты распределительных центров;

- затраты по содержанию запасов;

- стоимость внутризаводских перевозок;

- внешние транспортные издержки.

При формировании модели, которая решает определенные проблемы планирования, следует исследовать эту часть всей цепочки поставок компании и связанные с ней затраты.

Эксперты считают, что минимизация общих затрат не является основным направлением деятельности компании при анализе стратегических и тактических планов цепочки поставок. Напротив, фирма должна стремиться к максимизации чистой прибыли, где

чистая прибыль = валовая прибыль — общие издержки.

Для определенного фиксированного уровня спроса предполагается, что валовая прибыль от удовлетворения спроса также определена и зафиксирована, чтобы фирма могла максимизировать свою чистую прибыль при минимизации общих затрат.

Таким образом, управление цепями поставок позволяет:

- сократить цикл планирования и увеличить горизонт планирования за счет получения надежной и своевременной информации.

- оптимизировать расходы за счет возможности определения стратегических контрагентов, оптимального выбора закупаемых изделий и их поставщиков, поддержки взаимодействия с ними в режиме реального времени.

— снизить производственные издержки через оптимизацию потоков продукции и оперативную организацию обмена информацией между контрагентами. Связь в реальном времени между различными участниками цепочки поставок помогает предотвратить узкие места в производственном процессе.

- снизить складские издержки за счет приведения объемов производства в соответствие со спросом.

- повысить качество обслуживания потребителей за счет оперативности и гибкости процесса поставки.

1.2 Характеристика решений в условиях риска при управлении цепями поставок

Управление рисками при решении задач обеспечения экономической ...

... предприятия; рассмотреть основные виды рисков и их влияние на экономическую безопасность предприятия; изучить принципы и методы управления рисками организации при решении задач обеспечения экономической безопасности предприятия; проанализировать систему управления рисками предприятия; ... и потенциальных рисков деятельности обеспечение устойчивого функционирования предприятия в условиях негативного ...

Бурное развитие логистики в рыночной экономике, которое мы наблюдаем в последнее десятилетие, все более четко подчеркивает следующую специфику применительно к задачам системного анализа и оптимизации логистических систем. То есть все чаще соответствующие задачи приходится формулировать и решать как задачи, относящиеся к задачам принятия решений в условиях неопределенности.

К задачам анализа решений в условиях риска и неопределённости в системах логистики относят задачи, для которых из — за влияния внешних, не зависящих от лица, принимающего решения (далее — ЛПР), случайных воздействий или факторов конечный экономический результат заранее не определён. При этом, если статистические данные, характеризующие такие возможные случайные воздействия (вероятности различных ситуаций, влияющих на экономический результат; законы распределения вероятностей для ожидаемых доходов или издержек и т.п.), известны, то в таком случае говорят о принятии решений в условиях риска. В разработанных классических, неоклассических и современных методах принятия решений в условиях риска, а также в методах управления рисками для этого типа задач существенно используется актуальная статистическая информация.

Под риском обычно понимается возможность возникновения неблагоприятной ситуации или отрицательного исхода деятельности организации в определенной области. Следует подчеркнуть, что среди основных причин возникновения риска не только статистическая возможность формирования неблагоприятной атмосферы, но и три других фактора внешней и внутренней логистической среды: случайность, противодействие, неопределенность.

Неопределенность — это сумма обстоятельств, которые можно предсказать заранее, но невозможно определить, в какой степени они повлияют на прибыль от логистической деятельности. Этот фактор часто не учитывается при оценке рисков, но его влияние на производительность может быть весьма значительным. [17, 55]

Авария — это совокупность обстоятельств, возникающих вне зависимости от общей ситуации и, как правило, под воздействием факторов окружающей среды. Случайность усиливает влияние неопределенности.

Противоречие — это умышленное сопротивление обстоятельствам и участникам логистического процесса при его реализации. Наличие противодействия — не обязательно вражеские происки (хотя иногда действия чиновников или представителей местной администрации иначе не назовешь).

Это включает в себя умелые действия конкурентов, которые используют сложившиеся обстоятельства в своих интересах, и действия контрагентов или третьих лиц, которые соблюдают или не соблюдают условия контракта.

Задачи принятия решений в условиях неопределенности применительно к различным моделям логистических систем могут существенно отличаться друг от друга. В частности, это может быть связано со спецификой факторов, случайное влияние которых необходимо учитывать.

Это обращает внимание и на то, что при решении указанных задач управления приходится иметь дело с ситуациями, когда нахождение оптимального решения осложняется необходимостью одновременного учета различных групп факторов и соответствующих сценариев их случайного воздействия на работу логистической системы. Кроме того, соответствующие факторы и сценарии должны быть синтезированы в единую оптимизационную модель с конкретными альтернативными решениями, которые необходимо анализировать, в том числе и по требованию ЛПР. На нынешнем турбулентном этапе развития логистики такие модели оптимизации требуют учета ряда специфических характеристик, которые ранее не рассматривались в теории принятия решений в условиях неопределенности.

Анализ рисков в деятельности предприятия на примере ОАО «Галантус»

... ущерб результатам предпринимательской деятельности. Можно сформулировать основные задачи системы управления рисками: повышение финансовой устойчивости, совершенствование механизмов управления рисками. Целью данной курсовой работы является анализ принятия оптимального управленческого решения с учетом фактора ...

Чтобы обеспечить такую функциональность в организации соответствующих логистических систем, современный менеджер должен столкнуться с новыми формулировками задач оптимизации этих систем и, как следствие, новыми подходами к их решению. Конечно, менеджеры, работающие в соответствующих сферах бизнеса, могут изменить свое мнение как о структуре моделей оптимизации самих логистических систем, так и о критериях оптимизации в рамках этих моделей. Достаточный перечень таких критериев при нахождении оптимальных решений дает менеджеру возможность адаптировать выбранное решение в соответствии с существующими предпочтениями лица, принимающего решения, в рамках конкретной деятельности.

Следует сразу выделить следующую особенность, традиционно присущую решениям оптимизационных задач в условиях неопределенности. Каждый человек, принимающий решения, может иметь собственное отношение к рискам или потерям в анализируемых ситуациях. Поэтому, определяя для одной и той же задачи принятия решений в условиях неопределённости наилучшее (оптимальное) решение, но применительно к разным участникам рынка (разным ЛПР), менеджер может находить соответственно различные рекомендации, т.е. различные наилучшие решения. В этом нет никакого противоречия, поскольку каждый участник рынка может и должен уметь реализовать именно свой опыт и своё отношение к риску и возможным потерям в формате конечного экономического результата при нахождении наилучшего / оптимального решения. Более того, эта особенность заранее предсказывается методами и процедурами оптимизации самой теории принятия решений в условиях неопределенности. Она может быть реализована, в частности, на основе соответствующего аппарата «линий уровня» (их в некоторых случаях еще образно называют «кривыми безразличия») для конкретных используемых критериев принятия решений, характеризующих отношение ЛПР к риску и неопределённости конечного экономического результата.

Стремление разработать критерии, которые позволяли бы ЛПР более эффективно приспосабливать соответствующую систему линий уровня к особенностям имеющейся ситуации в бизнесе (в формате его системы предпочтений, причем с учетом конкретных финансовых возможностей и допустимых отклонений конечного экономического результата), чем ранее рассмотренные, привело к построению так называемых составных критериев.

1.3 Методы предупреждения рисков и уклонения от них при управлении цепями поставок

Упреждению риска способствует и сбор, обработка, классификация, анализ финансовой информации (эккаутинг).

Метод активного целевого маркетинга должен агрессивно генерировать спрос на продукт. Для этого используются маркетинговые методы:

- сегментация рынка, оценка его емкости;

- организация рекламной кампании, включая информирование потенциальных потребителей и инвесторов о благоприятных свойствах продукции предприятия;

- анализ поведения конкурентов, выработка стратегии конкурентной борьбы и др. [22, 114]

Методы предотвращения рисков являются наиболее распространенными в деловой практике. Кратко охарактеризуем их:

— Строгие условия отбора партнеров. Руководители предприятий, следующие по такому пути, отказываются от содействия с ненадежными партнерами (как поставщики, так и потребители), желают не расширять сферу взаимодействия, не вступать в отношения с сомнительными партнерами. Естественно, что такая политика сказывается на поставках предприятия (их объемах, качестве и т.д.).

- Отказ от рискованных проектов, т.е. неучастие в договорах и проектах сомнительного (негарантированного) содержания.

— Методы локализации риска используются, когда стремишься четко и конкретно выделить и идентифицировать источники риска. Обнаружив экономически непривлекательный участок или этап, необходимо взять его под контроль и тем самым понизить уровень риска (ущерба).

Для реализации таких проектов обычно используются дочерние, так называемые венчурные (рискованные) предприятия. Риск, таким образом, локализуется. В будущем его результаты могут быть использованы материнской компанией, а ее потенциал будет использован для реализации этих проектов.

Эти методы используются в основном крупными компаниями при внедрении инновационных проектов; проработка новых видов продукции, результатвный успех которых вызывает сомнение.

Методы дифференциации рисков являются более гибкими инструментами управления рисками.

Одним из основных методов размежевания риска заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общих дел.

Для этого к работе привлекаются другие предприятия и даже частные лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы, компании могут приобретать акции или обмениваться ими, вступать в консорциумы, ассоциации, компании.

Интеграция может быть:

либо вертикальной (диагональной), т.е. несколько предприятий одного подчинения или одной отрасли объединяются для:

- проведения согласования ценовой политики;

- разделения зон хозяйствования;

- совместных действий против «пиратства»;

- либо горизонтальной по последовательности технологических циклов, операции снабжения и сбыта. Дополнительный эффект состоит в том, что на «входах» и «выходах» предприятия создаются островки:

- прогнозируемого товарного рынка;

- лояльного долговременного спроса;

- проверенных поставок сырья, необходимых для производства продукции.

В некоторых случаях возможно распределение общего риска по времени и по этапам реализации некоторого долгосрочного проекта или

К этой же группе методов относятся различные варианты диверсификации:

- диверсификация рынка сбыта, т.е. работа одновременно на нескольких товарных рынках (когда неудача на одном компенсируется на другом) и распределение поставок между многими потребителями (желательно равномерно для обеспечения устойчивости производственно-сбытовой деятельности);

- диверсификация закупок сырья и материалов, т.е.

взаимодействие с многими поставщиками. Это позволяет ослабить зависимость компании от окружающей среды, от надежности отдельных поставщиков. При нарушении графика поставок даже по объективным обстоятельствам (аварии, банкротство, форс-мажорные обстоятельства) предприятие сможет переключиться на работу с другими поставщиками. Конечно, это усложняет работу отделов закупок и продаж и заставляет их сопротивляться. Поэтому руководство предприятия должно контролировать число своих поставщиков и потребителей;

- диверсификация инвестиций. При формировании инвестиционного портфеля рекомендуется отдавать предпочтение реализации нескольких относительно мало капиталоемких проектов программам, состоящим из одного инвестиционного проекта. Если все же приходится работать с одним-двумя партнерами, то желательно распределить или рассредоточить риск. В этом случае в договоре должно быть четко предусмотрено разграничение сфер деятельности и ответственности. Непременным условием должно быть отсутствие этапов, операций или работ с размытой или неоднозначной ответственностью;

— диверсификация деятельности. Под ней понимается увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, предприятия разных регионов и т.д. Все это способствует снижению риска, обретению экономической устойчивости и самостоятельности. Риск должен быть фиксирован и по времени, это улучшает наблюдаемость и контролируемость процесса реализации стратегии или проекта и позволяет корректировать свои воздействия, управляя финальным уровнем риска. [20, 140]

Вторая группа — методы возмещения потерь.

Они направлены на то, чтобы в случае возникновения потерь иметь возможность их возмещения (даже частичного) и недопущения скатывания за критический предел.

Метод создания системы резервов близок к страхованию, но сосредоточен в пределах самого предприятия. На предприятии создаются страховые запасы сырья, материала, комплектующих изделий, резервные фонды денежных средств, формируются планы их развертывания и использования в кризисных ситуациях, устанавливаются впрок новые контакты и связи.

В настоящее время явное предпочтение отдается финансовым резервам, которые могут быть в форме:

- накопления собственных денежных страховых фондов;

- подготовки «горячих» кредитных линий;

- использования залогов и т.п.

Естественно, что для предприятия актуальными становятся задачи:

- выработки финансовой стратегии, политики;

- управления своими активами и пассивами, организации их оптимальной структуры;

- обеспечения достаточной ликвидности вложенных средств.

В планах развертывания резервов должно быть задействовано и использование резерва внутренней среды, возможность его самосовершенствования — от обучения и тренинга персонала до выработки специфической корпоративной культуры.

Страхование хозяйственных рисков. Страхование повышает ответственность менеджеров, принуждая их ответственнее относиться к принятию решения, регулярно проводить опережающие, защитные меры в соответствии со

Предприятие может также выступать с инициативой создания региональной системы страхования финансово-хозяйственной деятельности, а также использовать системы перестрахования и т.п.

Однако при освоении новых видов продукции или новых технологий использование страхования несколько проблематично, так как страховые компании не располагают статистикой и опасаются страховать неизвестные для них технологии.

Таким образом, в каждом конкретном случае важно знать, является ли данный фактор объектом страхования.

Страхование риска имеет свои особенности. Страхуется не риск, а имущественный интерес страхователя, возможность погашения случайных убытков. При данном виде страхования риск должен быть возможен и должен носить случайный характер.

Возмещение части потерь может происходить и из внешних источников (гаранты, партнеры, фонды поддержки предпринимательства и др.).

Метод поиска гаранта заключается в обращении малых предприятий к крупным коммерческим банкам, страховым обществам, ассоциациям, фондам, а крупных, соответственно, к органам государственного управления за поддержкой и патронажем. В качестве платы гаранту выступают услуги политической поддержки, безотказная благотворительность и др.

Страхование — это передача риска трансфери, в роли которого выступает страховая компания и выступает особым видом экономической деятельности, связанной с перераспределением риска нанесения ущерба имущественным интересам участников страхования (страхователей) и с опосредованным участием специализированных организаций (страховщиков), обеспечивающих аккумуляцию страховых взносов, образование страховых резервов и осуществление страховых выплат при нанесении ущерба застрахованным имущественным интересам. При этом под перераспределением рисков среди страхователей следует понимать особый процесс, при котором потенциальный риск нанесения ущерба имущественным интересам каждого из страхователей «раскладывается» на всех и, как следствие, каждый из страхователей становится участником компенсации фактически наступившего ущерба.

Являясь системой, страхование позволяет перекладывать возможность потери на страховую компанию, которая возмещает страхователю застрахованные убытки и распределяет их между всеми страхователями, ключевыми элементами этого метода являются передача и распределение. Передавая свою возможность понести ущерб, страхователи обменивают ее на уверенность, даваемую значительно меньшей страховой премией. Передача осуществляется путем подписания страховых полисов, излагающих права и обязанности страховщика и страхователя. Каждый страхователь выплачивает страховой компании премию, вносимую в общий страховой фонд, для возмещения имущественных потерь страхователей, то есть суммарные убытки распределяются между всеми страхователями.

Имущественное страхование охватывает случайные потери в результате ущерба, причиненного собственности страхователя. Если страхователь несет такие потери, то в процессе урегулирования он имеет дело непосредственно со страховой компанией. Морское страхование защищает суда и груз от морских рисков. Оно покрывает соответствующие убытки и защищает экспортируемые товары, находящиеся в пути следования и на хранении, если последнее играет вспомогательную роль по отношению к транспортировке. Хотя термин «морские» относится к морской перевозке, в международной торговле морское страхование покрывает перевозку грузов любым видом транспорта или их комбинацией (морской, воздушный, автомобильный, внутренний водный).

Значение морского страхования с ростом грузовых перевозок между странами постепенно усиливается, поскольку оно исключает потери и последующие катастрофы не только в области торговли, но и в банковской системе, которая принимает морские полисы в качестве обеспечения.

Страхование ответственности в отличие от имущественного страхования может вовлекать три стороны: страхователя, страховую компанию и третьего участника, собственности которого причинен ущерб страхователем. Страховая компания выплачивает истцу от имени страхователя страховое возмещение, если страхователь юридически несет ответственность за ущерб. Примером страхования ответственности является страхование генеральной, личной и профессиональной ответственности.

Страхование генеральной ответственности покрывает ответственность за травмы и повреждения собственности вследствие несчастных случаев на предприятиях, при ведении бизнеса, с производимыми или продаваемыми товарами и завершенными операциями.

Следует иметь в виду, что никакое страховое возмещение не в состоянии полностью возместить ущерб, обусловленный тем или иным риском, ибо кроме прямого неизбежен и косвенный ущерб. Страховое возмещение недостаточно для полной ликвидации ущерба. А поэтому задача состоит в недопущении наступления страхового случая — решение этой задачи возлагается на персонал, занятый в данной логистической системе, поскольку логистическая система функционирует как система «человек-машина».

Таким образом, в системе страхования, целью которого является обеспечение высокой надежности функционирования логистической системы, центральное место занимает управление.

В данном аспекте выявляются две группы факторов, определяющих эффективность управления:

- разнообразие и целенаправленность управляющих воздействий на потоки материальных и финансовых ресурсов — на процесс товародвижения;

- комплекс логистической инфраструктуры, т.е.

система обслуживания и обеспечения процесса товародвижения.

Для реализации указанных групп факторов следует ориентироваться на цель функционирования логистической системы, которая является многозначной:

- достижение глобальной и локальной сбалансированности спроса и предложения;

- обеспечение конкурентоспособности и сбыта произведенной продукции;

- осуществление надежного материально-технического снабжения как непосредственное «питание» производства материальными ресурсами;

- обеспечение заданных параметров перемещения материальных ресурсов по траекториям товаропотоков с минимальными затратами;

- возмещение товаропроизводителями и другими участниками логистического процесса произведенных ими затрат.

Для достижения перечисленных целей в той или иной конкретной ситуации могут быть введены в действие следующие управляющие воздействия:

- ускорение продвижения материальных ресурсов от поставщиков к потребителям (от товароотправителей к товарополучателям);

- замена одних материальных ресурсов другими;

- изменение траектории движения материальных потоков;

- использование резервов оптово-торговых фирм — страхование поставок за счет товарных запасов;

- управление совокупным запасом на основе оперативного маневрирования материальными ресурсами;

- дробление материального потока — изменение частоты поставок;

- регламентация использования материальных ресурсов, в том числе нормирование их расхода или потребления;

- оперативные закупки материальных ресурсов;

- эшелонирование материальных запасов;

- консигнация товаров и грузов;

- профилактика и резервирование технических средств логистического процесса;

- сервисное сопровождение логистического процесса;

- предварительная комплектация товаров (грузов) согласно требованиям покупателей;

- поставки по системе «точно в срок»;

- диспетчеризация движения материальных, в том числе транспортных, потоков.

Приведенным перечнем не исчерпывается арсенал управляющих воздействий. Расширение этого арсенала объективно повышает надежность логистических операций и логистического процесса в целом. Страхование надежности функционирования логистической системы достигается также и за счет ее обеспечивающих подсистем, т.е. за счет ее инфраструктуры. Под логистической инфраструктурой понимается совокупность видов деятельности, с помощью которых осуществляется и обслуживается процесс движения материальных и финансовых потоков или процесс товародвижения.

Передача рисков поставщикам сырья и материалов. Предметом передачи в данном случае являются, прежде всего, риски, связанные с порчей или потерей имущества в процессе их транспортировки и осуществления погрузочно-разгрузочных работ. Однако потери, связанные с падением рыночной цены продукции, несет производственная фирма, даже если подобное падение вызвано задержкой в доставке груза. [6, 24]

Договор факторинга (финансирование под уступку денежного требования).

Здесь речь идет также о передаче кредитного риска. В факторинговых операциях участвуют три стороны: фактор-посредник, которым выступает коммерческий банк или иные кредитные организации, а также другие коммерческие организации, имеющие лицензию на осуществление деятельности такого вида; предприятие-поставщик; предприятие-покупатель.

Однако трансферт риска — не обязательно самый безопасный и самый эффективный способ минимизации предпринимательского риска. Трансферы может не только не иметь достаточных средств для покрытия потерь трансфера, но, как правило, он не имеет никаких эффективных рычагов для снижения уровня риска. Поэтому при передаче риска предпринимательская фирма должна учитывать следующие моменты:

- распределение рисков между трансфером и трансферы должно быть четким и недвусмысленным;

- трансферы должен иметь возможность быстро выполнить все принятые на себя обязательства;

- трансферы должен иметь значительные полномочия для сокращения и контроля за риском и наилучшим образом использовать эти полномочия;

- решение о трансферте должно приниматься на базе критерия эффективности (как недорогой или более прибыльный метод) в сравнении с аналогичными по надежности методами минимизации предпринимательского риска;

- риск должен передаваться по цене, одинаково привлекательной как для трансфера, так и для трансферы.

В итоге идентифицировать риски необходимо для того, чтобы управлять ими. Ближайшей перспективой развития в сфере цепей поставок является интеграция ее участников на основе моделей управления рисками в цепях поставок, включающих инструменты идентификации, оценки и мониторинга рисков, в целях повышения эффективности использования ресурсов во всей цепи поставок. Такая модель цепи поставок охватывает производителя, поставщика и конечного потребителя продукции. Предпосылкой разработки и внедрение систем управления рисками является международный стандарт ISO 28000 «Системы управления безопасностью цепочки поставок».

2.1 Краткая организационно-экономическая характеристика предприятия

Компания «Полином» — производственное предприятие, выпускающее большой ассортимент бумажно-беловой продукции. Компания образована в 1992 году, производством занимается с 1994 года, имеет более 70 единиц оборудования, штат свыше 100 человек, непосредственно занятых в производстве, дизайнерский отдел, квалифицированный коллектив менеджеров. Сейчас предприятие производит сбалансированный ассортимент бумажно-беловой продукции (более 240 единиц), которая хорошо известна на канцелярском рынке России и пользуется неизменным спросом у покупателей.

Юридический Адрес: 198328 СПБ, ул. Р. Зорге, д. 3

Генеральный директор: Власов Юрий Владимирович

Схема организационной структуры предприятия ООО «ПОЛИНОМ» отражена в Приложении 1.

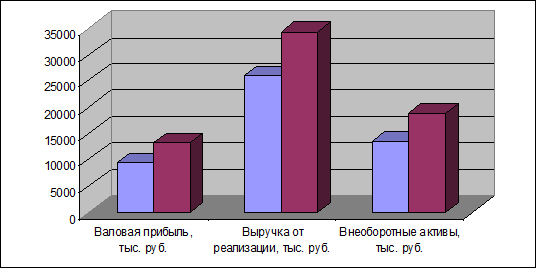

Для анализа экономической деятельности ООО «ПОЛИНОМ» рассмотрим ряд показателей за 2012-2013 гг. (табл. 2.1)

Таблица 2.1 — Основные показатели деятельности предприятия ООО «ПОЛИНОМ» за 2012-2013 гг.

|

Показатели |

2011 г. |

2012 г. |

Изменение, в% |

|

Валовая прибыль, тыс. руб. |

9334 |

13232 |

41,76% |

|

Выручка от реализации, тыс. руб. |

25852 |

34374 |

32,96% |

|

Уставный капитал, тыс. руб. |

826 |

826 |

— |

|

Среднегодовая численность всего, чел. |

20 |

21 |

5% |

|

Внеоборотные активы, тыс. руб. |

13519 |

18784 |

38,95% |

Исходя из данных таблицы 2.1 можно сделать вывод, что валовая прибыль за анализируемый период увеличилась на 41,76%. Выручка от реализации тоже увеличилась в денежном выражении на 8522 тыс. руб. или на 32,96%. Причинами столь очевидного роста стал выход компании из кризиса и наращивание производственных мощностей. Так же, ряд принятых управленческих решений позволил увеличить географию продаж, что естественно привело к увеличению потребительского сегмента.

Рисунок 2.1 — Динамика основных показателей деятельности ООО «Полином» за 2012-2013 гг.

Имущество ООО «Полином» составляют материальные и финансовые ресурсы, находящиеся на балансе и являющиеся собственностью общества. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Источниками образования имущества общества являются:

имущество, переданное учредителем в оплату уставного капитала общества, а также дополнительные вклады участников в имущество общества;

доходы от производственной деятельности общества;

долгосрочные и краткосрочные кредиты;

иные поступления.

Прибыль, получаемая обществом в результате деятельности, после уплаты налогов и иных обязательных платежей используется для создания фондов общества в соответствии с направлениями и целями деятельности общества.

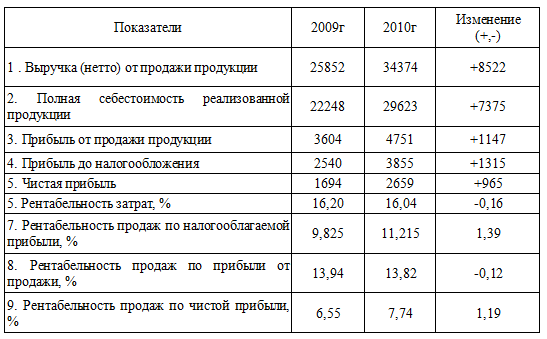

Анализ показателей рентабельности проводим на основе данных бухгалтерской отчетности (формы №1 — Бухгалтерский баланс, формы №2 — Отчет о прибылях и убытках).

Таблица 2.2 — Показатели доходности ООО «ПОЛИНОМ» за 2012-2013 год

Среднегодовая стоимость имущества анализируемого предприятия по данным бухгалтерского баланса (приложение №1) составила:

– за предыдущий год: ИО = (21626 + 25317)

- 0,5 = 23471,5 тыс. руб.;

– за отчетный год: И1 = (25317 + 36625)

- 0,5 = 30971 тыс. руб.

Среднегодовая стоимость собственного капитала:

– за предыдущий год: СКО = (11024 + 13973)

- 0,5 = 12498,5 тыс. руб.;

– за отчетный год: СК1 = (13973 + 20131)

- 0,5 = 17037 тыс. руб.

Данные таблицы 2.2 и приведенные расчеты позволяют сделать следующие выводы.

В целом по предприятию наблюдается улучшение в использовании имущества.

С каждого рубля средств, вложенных в активы, предприятие получило в отчетном году прибыли больше, чем в предыдущем периоде. Если раньше каждый вложенный в имущество рубль приносил почти 11 коп. прибыли, то теперь — 12,5 коп.

Рентабельность собственного капитала повысилась за отчетный период на 2,06 процентных пункта. Также возросла рентабельность продаж по чистой прибыли. Причиной положительных сдвигов в уровне рентабельности стали опережающие темпы роста прибыли, полученной от результатов финансово-хозяйственной деятельности (прибыли до налогообложения) и чистой прибыли, по сравнению с темпами роста стоимости имущества и объема продаж.

Увеличение рентабельности продаж может означать повышение спроса на продукцию, улучшение ее конкурентоспособности. Одновременно произошло снижение уровня рентабельности затрат и рентабельности продаж, исчисленной по прибыли от продажи.

Это обусловлено наибольшими темпами прироста затрат -33,1% (7375/22248

- 100%) по сравнению с темпами прироста прибыли от продажи продукции — 31,8% (1147/3604

- 100%).

Коэффициент рентабельности продаж, исчисленный по налогооблагаемой прибыли (11,21%), ниже уровня рентабельности продаж, исчисленной по прибыли от продажи (13,82%).

Разница между ними объясняется влиянием отрицательного сальдо от операционной и внереализационной деятельности. Значение коэффициента продаж, исчисленного по чистой прибыли, ниже предыдущих показателей, поскольку отражается «давление налогового пресса» на доходы предприятия.

Планирование товарооборота основывается на данных анализа его за ряд предшествующих лет (табл. 2.3).

Таблица 2.3 — Анализ товарооборота ООО «ПОЛИНОМ» за 2012-2014 гг. (в сопоставимых ценах, тыс. руб.)

|

Годы |

товарооборот |

% выполнения |

отклонение (+;-) |

темп роста |

|

|

план |

факт |

||||

|

2012 г |

25852 |

99258 |

100,13 |

127 |

100,18 |

|

2013 г |

34374 |

182842 |

100,85 |

1542 |

173,71 |

|

2014 г |

— |

||||

Источником валового дохода ООО «ПОЛИНОМ» является торговая надбавка. Надбавка рассматривается как вид цены за услуги по реализации продукции, оказываемые фирмой.

Надбавка обеспечивает одинаковые условия реализации каждого товара. С экономической точки зрения торговая надбавка является частью стоимости товара и особым самостоятельным элементом цены. Особенность эта заключается в том, что здесь объединяются два различных по своему экономическому значению элемента цены — затраты и чистый доход.

В 2012 г. сумма торговой надбавки в фирме составила 24070 т.р., при плане 27430 т.р. План не был выполнен на 2%, что составляет 360 т.р.

Планирование валового дохода — одна из важнейших стадий экономического обоснования финансового плана фирмы, определения чистой прибыли. Плановые расчеты валового дохода базируются на его анализе за предшествующий период.

В 2013 г. фирма получила сверхплановых валовых доходов на 3360 тыс. руб. (24070 — 22536), что явилось результатом воздействия среднего уровня валового дохода на 0,73% (13,16 — 12,43).

Необходимо также определить влияние факторов на сумму валового дохода.

Влияние перевыполнения плана на сумму валового дохода определяют умножением планового уровня валового дохода на величину перевыполнения плана товарооборота.

(12,43% х 1542): 100% =191,7 т.р.

Влияние изменения среднего уровня валового дохода на сумму валового дохода.

(0,73% х 182842): 100% = 1334,3 т.р.

Сумма влияние двух факторов соответствует сумме отклонения фактических доходов от плановых.

,7 + 1334,3 = 1534 т.р.

Размер снижения уровня к 2012 г. 13,16 — 12,81 = 0,35

Темп снижения 0,35: 12,81 х 100% = 2,7%.

Таблица 2.4 — Расчет валового дохода от реализации в ООО «ПОЛИНОМ» на 2014 г.

|

Показатели |

Сумма |

|

1. Торговая надбавка, % |

14,0 |

|

2. Планируемый товарооборот, тыс. руб. |

40245 |

|

3. Сумма торговой надбавки, тыс. руб. |

5634,3 |

|

6. Валовой доход, тыс. руб. |

5127,21 |

Валовой доход фирма запланировала в сумме 5127,21 тыс. руб., что составляет при этом 14%. Это выше среднего процента 2013 г. на 0,84% (14% — 13,16%).

Сумма валового дохода 2013 г. ниже ожидаемой в 2014 г. на 8347 т.р. (29470 — 24070).

Увеличение суммы валового дохода влияет на суммы прибыли.

Анализ издержек обращения направлено на ликвидацию излишних расходов, а также на то, чтобы при высоком качестве торгового обслуживания обойтись наименьшими потерями. Поэтому в торговой фирме важным этапом планирования затрат является их анализ. Анализ издержек обращения необходимо проводить потому, что издержки обращения при неизменных торговых надбавках — основной фактор обеспечения рентабельности работы ООО «ПОЛИНОМ».

2.2 Оценка системы управления цепями поставок на предприятии

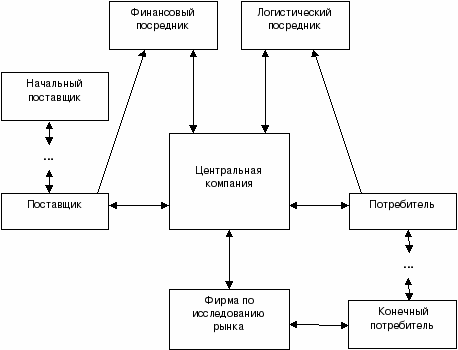

Максимальная цепь поставок (рис. 1) состоит из фокусной компании и всех ее контрагентов вплоть до поставщиков исходного сырья и природных ресурсов, определяющих ресурсы фокусной компании «на входе», и сети распределения вплоть до конечных потребителей. Кроме того, участниками максимальной цепи поставок могут быть логистические и другие посредники.

Рис. 1. Классическое представление цепи поставок

Глубина детализации процессов определяется «пирамидой из четырех уровней», отражающей путь, который проходит компания, двигаясь к совершенствованию своей цепи поставок контейнерных грузов от формирования заказа до доставки груза получателю на склад.

Первый уровень определяет рамки и содержимое рекомендуемой модели операций в цепях поставок контейнерных грузов, все бизнес-процессы компании однозначно группируются в SCOR-процессы. На этом уровне компания формирует конкурентные цели для своей цепи поставок.

Второй уровень дает определение 26 основным процессным категориям, которые могут быть структурными элементами конкретной цепи поставок. Организации могут формировать идеальные или фактические модели цепей операций, используя эти процессы.

Третий уровень обеспечивает информацией, необходимой для успешного целеполагания и планирования усовершенствований цепи поставок. Сюда включаются определение требуемых усовершенствований, постановка целей для бенчмаркинга, обобщение опыта и выбор программного обеспечения.

Четвертый уровень определяет процедуры внедрения усовершенствований цепями поставок компании. Эти процедуры указываются, но не определяются в SCOR модели.

На основе анализа клиентских предпочтений Критерии оценки эффективности управления цепями поставок контейнерных грузов:

. Доставку точно в день, указанный покупателем

. Поставку в полном объеме

. Надлежащее документальное оформление поставки

На предприятии ООО «ПОЛИНОМ» основными покупателями являются продавцы розничной торговли Нижегородской области. Обычно предприятие находят не только розничные продавцы, но и простые покупатели, приобретающие товар для личного пользования. Всех покупателей предприятия можно сгруппировать по

. По географическим признакам (расположение района или рынка, динамика развития рынка).

. По социально-демографическим признакам (уровень дохода, род занятий).

. По поведенческим признакам (степень приверженности, интенсивность потребления, искомые выгоды).

Закупка товара является важной составляющей частью коммерческой деятельности торговых предприятий. Они дают возможность сформировать необходимый торговый ассортимент товаров для торговой сети, осуществлять воздействие торговли на производство в соответствии с требованиями покупательского спроса. Правильно организационные закупки товаров являются необходимым условием создания оптимальных товарных запасов, повышения товарооборачиваемости, получения прибыли и удовлетворения спроса населения. Весь процесс закупочной работы состоит из предварительных, собственно-закупочных и заключительных коммерческих операций.

К предварительным операциям по закупке относятся:

— Изучение покупательского спроса

— Изучение источников поступления и поставщиков товаров

— Составление заявок и заказов на поставку товаров

— Разработка преддоговорных требований к поставщикам и условиям поставки.

Собственно-закупочные операции включают в себя:

— Заключение договоров и разовых сделок на поставку товаров

— Уточнение развернутого ассортимента поставляемых товаров

— Приемку товаров и их оплату поставщикам

— Заключительные операции по закупкам подразделяются:

— Оперативный учет выполнения договора поставки

— Оформление и предъявление штрафных санкций за нарушение договора поставки

— Контроль за ходом выполнения закупочной работы.

Технология закупки товаров торговыми предприятиями зависит от источников поступления товаров.

Основными поставщиками сырья для изготовлению целлюлозно — бумажных изделий ООО «ПОЛИНОМ» закупает у поставщиков Московской и Нижегородской области.

Поставщиков предприятия можно классифицировать по следующим признакам:

. По территориальному признаку (Внеобластные и Внереспубликанские).

. По форме собственности (частные и государственные).

. По функциональным признакам они являются как поставщиками — поставщиками-покупателями, так и поставщиками — посредниками.

Препятствия в цепи поставок предприятия ООО «Полином» являются:

— недостаточная развитость логистики в управлении цепями поставок;

— небольшой опыт работы отечественных логистических операторов;

— недостаточная оснащенность организаций информационными, складскими системами;

— препятствия, связанные с материальным и информационным потоками;

— постоянно изменяющаяся окружающая среда (которая требует гибкого и быстрого согласования процессов, выходящих за рамки одного предприятия);

— недостаточно быстрая синхронизация выполнения работ всех участников цепи;

— позднее выявление изменения по прогнозам и потребностям.

Таким образом, можно сделать вывод, что низкая квалификация отечественных логистических центров, срывы поставок, неразвитая система управления запасами ставит перед ООО «ПОЛИНОМ» задачи по развитию информационно-аналитического центра, который осуществляет управление всеми информационными, финансовыми и материальными потоками, циркулирующими в нем:

1. Складской комплекс

2. Контейнерный площадки.

. Автопарк (собственный и привлечение сторонних грузоперевозчиков)

. Административное здание со вспомогательными помещениями.

. Служба связи.

. Служба экономической безопасности и т.д.

Решение данной задачи позволит открыть для предприятия новые рынки, оптимизировать затраты на доставку продукции, открыть представительства на территории других административных центров-городов.

2.3 Анализ управления рисками в цепях поставок предприятия

Выделяют следующие риски:

а) Коммерческий риск выражается в срыве поставок, недополучении продукции, увеличении транспортных издержек, нарушении сроков поставки, невыполнении финансовых обязательств, утрате доли дохода (прибыли);

б) Риск ущерба в результате изменения погодных условий, включая стихийные бедствия;

в) Технические риски. Связаны с эксплуатацией технических средств логистической системы;

г) Риск утраты груза в результате хищения, учитывая пропажу груза без вести или угон транспортного средства вместе с грузом;

д) Экологический риск. Выражается в ущербе окружающей среде, например, при транспортировке или хранении продукции;

е) Риск наступления гражданской ответственности, возникшей в связи с ущербом, нанесенным юридическим или физическим лицам в процессе логистической деятельности.

Перевозимые грузы подвержены повреждению, хищению или полной утрате. Эго может привести к финансовому убытку и неожиданному снижению или потере стоимости. Именно возможность финансового убытка создает необходимость защиты груза.

Каждая утрата состоит из трех элементов: объект, который может быть утрачен; опасности, случайности (причины утраты) или силы, которые могут вызвать утрату; потенциальные финансовые последствия утраты.

Для торговли и транспорта особенно характерны утрата собственности (зданий, оборудования, транспортных средств, товаров, денег, ценных бумаг) и ответственности. Собственность может быть разрушена, повреждена, потеряна или украдена. Утрата ответственности происходит, когда отдельное лицо или компания может возбудить дело против другого лица или компании, ссылаясь на правонарушение.

Перевозка в целом состоит из трех этапов:. перевозка в городе продавца;. основная перевозка (например, морское плечо между страной продавца и страной покупателя);. последующая перевозка в городе покупателя.

До погрузки на судно грузы доставляют в порт внутренним транспортом. В ожидании погрузки их хранят на складе перевозчика или порта. По прибытии судна в порт страны импорта грузы выгружают и вновь хранят в порту. В течение всего этого процесса грузы подвергаются различным опасностям.

Грузы могут быть также повреждены дождем, снегом, ветром или по другим причинам во время рейса, то есть погруженные на судно в видимо хорошем состоянии, они подвержены этим и другим рискам, которые в целом называют морскими опасностями. Судно может также сесть на мель при заходе в порт или выходе из него, на нем может случиться пожар. Если груз плохо уложен и закреплен, то он может переместиться и получить повреждения. Некоторые грузы, издающие неприятные запахи или выделяющие влагу, требуют эффективной сегрегации. Все это вызывает озабоченность импортеров, чьи деньги могут быть уже переведены на счет экспортера после представления последним транспортных документов.

В принципе после того, как товар оказался в ведении перевозчика, на него переходит (с некоторыми исключениями) ответственность за защиту товара от указанных потенциальных рисков. Однако в реальной жизни существуют изъятия, в результате которых значительно снижается ответственность оператора судна, и в той же степени повышается риск импортера.

Для решения проблемы утраты груза компания ООО «ПОЛИНОМ» применяет различные методы, к которым относятся, например, следующие:

. Упразднение (уклонение), то есть попытка упразднения риска путем исключения ситуации возможной гибели в результате решения отказаться от определенной собственности или занятий какой-либо деятельностью.

. Предотвращение (снижение частоты), уменьшение (ослабление тяжести потерь) или комбинация того и другого. При этом под снижением частоты понимается периодичность или количество потерь за данный отрезок времени, а под ослаблением тяжести — объем потерь, которые произошли или могут произойти в будущем.

. Передача (помимо страхования) происходит в том случае, когда возможность потери одним лицом или организацией принимает на себя другое лицо, обычно на основе контракта. Примером контрактной передачи возможного убытка является контракт на аренду склада, обязывающий владельца ремонтировать любое повреждение от огня, даже если оно вызвано арендатором. Иначе говоря, такие контракты переносят ответственность за финансовые последствия возможной потери на другую сторону.

Таким образом, проведенное исследование выявило следующее:

поставка риск управление цепь

3.1 Разработка рекомендаций по совершенствованию системы управления рисками в цепях поставок предприятия ООО «Полином»

При определении риск-стратегии компании ООО «Полином» необходимо проанализировать данные о самых значительных рисках, угрожающих компании в целом. Необходимо определить, какие виды рисков считать приемлемыми, какова вероятность того, что они материализуются, и насколько в таком случае можно сократить неблагоприятные последствия. Нужно также учитывать издержки и выгоды каждого вида контроля.

Основой верного выявления и оценки риска является создание действенной системы контроля. ООО «ПОЛИНОМ» при этом нужно рассмотреть все виды рисков, с которыми им приходится сталкиваться: стратегических, операционных, финансовых или регулятивных. При оценке относительной значимости рисков финансовые менеджеры компаний склонны ставить на первое место стратегические и операционные риски: провал крупных проектов, особенно технологических; отставание в области инноваций; ущерб деловой репутации или невыразительный брэнд-менеджмент; трудности, связанные с недостаточной мотивацией сотрудников.

Руководству ООО «ПОЛИНОМ» необходимо выявлять не только универсальные риски, но и те, что связаны с конкретным рыночным сектором, где задействована данная компания, и с условиями ее работы в тот или иной момент. Какие возможные препятствия стоят на пути реализации корпоративных задач? Для ответа на этот вопрос полезно взглянуть на то, как изменения (как внутрикорпоративные, так и внешние) меняют риск-профиль компании, рождая новые или увеличивая существующие риски.

Масштабные виды рисков лучше видны «с высоты птичьего полета», то есть с уровня руководства, в то время как конкретные эксплуатационные риски легче всего выявить на более низком уровне организации. Задача состоит в том, чтобы свести эти две точки зрения воедино. По мере развития корпоративной системы риск-менеджмента возникает насущная потребность в общем языке для описания исходных видов рисков, а также в общих категориях их классификации, которые бы позволили группе верно оценить совокупную подверженность риску в любой конкретной области.

Существуют различные стратегии риск-менеджмента:

— Принятие риска;

— Полная или частичная передача его другой стороне (например, путем страхования или образования совместного предприятия);

— Устранение риска путем принятия «стратегии выхода»;

— Контроль риска с помощью встроенных в операционную систему компании защитных механизмов;

— Осуществление риск-менеджмента персоналом.

Внедрение соответствующих механизмов в существующие информационно-управляющие системы ООО «ПОЛИНОМ» является лучшим вариантом, нежели построение отдельных моделей — сигнализаторов риска. Громоздкие базы данных по риску могут заслонить основную цель: добиться, чтобы каждый сотрудник организации осознавал и мог управлять критически важными рисками, относящимися к сфере его деятельности. Все работники ООО «ПОЛИНОМ» в той или иной мере ответственны за внутренний контроль. Вместе они обладают знаниями, умениями, информацией и полномочиями, необходимыми для управления и мониторинга системы внутреннего контроля. Ключевую роль в построении успешной системы риск-менеджмента ООО «ПОЛИНОМ» играет вертикальное и горизонтальное взаимодействие внутри организации. Непрерывный мониторинг является критически важной составляющей продуманной системы контроля.

Реализация такой цели предполагает выполнение службой материально-технического обеспечения следующих функций:

— планирование потребности в различных видах материальных ресурсов;

— изыскание источников удовлетворения этой потребности;

— обоснование форм снабжения предприятия;

— нормирование запасов материальных ресурсов;

— оформление договоров с поставщиками;

— организация завоза, хранения, учета и выдачи материальных ресурсов.

Планирование потребности в материальных ресурсах

Под потребностью в материальных ресурсах понимается их количество, необходимое для обеспечения изготовления заданного объема продукции.

Основой данного планирования являются объем планируемого производства, номенклатура используемых в производстве материалов и технически обоснованные нормы расхода этих материалов в расчете на единицу готовой продукции. При этом учитывается предполагаемое изменение остатков материальных ресурсов на складах предприятия (т.е. если эти остатки увеличиваются, то и потребность в материальных ресурсах растет, и наоборот).

При определении потребности в материальных ресурсах в стоимостном выражении учитываются действующие (или перспективные) цены на отдельные виды ресурсов.

Содержание функций отдела снабжения предприятия ООО «ПОЛИНОМ» должно включать три направления.

. Планирование, которое предполагает:

— изучение внешней и внутренней среды предприятия, а также рынка отдельных товаров;

— прогнозирование и определение потребности всех видов материальных ресурсов, планирование оптимальных хозяйственных связей;

— оптимизацию производственных запасов;

— планирование потребности материалов и установление их лимита на отпуск цехам;

— оперативное планирование снабжения.

. Организация, которая включает:

— сбор информации о потребной продукции, участие в ярмарках, выставках-продажах, аукционах и т.п.;

— анализ всех источников удовлетворения потребности в материальных ресурсах с целью выбора наиболее оптимального;

— заключение с поставщиками хозяйственных договоров на поставку продукции;

— получение и организацию завоза реальных ресурсов;

— организацию складского хозяйства, входящего в состав органов снабжения;

— обеспечение цехов, участков, рабочих мест необходимыми материальными ресурсами;

. Контроль и координация работы, в состав которых входят:

— контроль за выполнением договорных обязательств поставщиков, выполнение ими сроков поставки продукции;

— контроль за расходованием материальных ресурсов в производстве;

— входной контроль за качеством и комплектностью поступающих материальных ресурсов;

— контроль за производственными запасами;

— выдвижение претензий поставщикам и транспортным организациям;

— анализ действенности снабженческой службы, разработка мероприятий по координации снабженческой деятельностью и повышение ее эффективности.

Этапы процесса управления логистическими рисками в цепи поставок.

Для снижения значимости негативных явлений (рисков) обычно создается система «управления риском», которая включает ряд видов деятельности. Идентификация риска: означает выявление источников риска, их видов и возможного ущерба. К наиболее распространенным относят логистические риски, связанные с выполнением соответствующих функций: производства, хранения, маркировки и упаковки, консолидации и разукрупнения, транспортировки различными видами транспортировки различными видами транспорта, документирования, расчетов, распределения и т.д. Идентификация риска позволяет впоследствии получить количественную и качественную оценку риска-оценка вероятности наступления опасности, прогнозирование вероятного уровня потерь по стоимости или в натуральном измерении. Полученные оценки позволяют разработать организационно-технические мероприятия для предотвращения (контроля) риска с целью минимизации ущерба и регулирования убытков.

Выявив и идентифицировав вид риска, необходимо знать последствия управленческих решений, связанных с особенностями проявления риска.

Многие риски связаны со свойствами товара, предъявляемого для логистического обслуживания. Подобные риски можно предотвратить или уменьшить уже на стадии планирования выполнения контракта. Для этого иногда полезно соблюдать некоторые правила, подсказываемые здравым смыслом:

— в контракте присутствуют спецификации (или прилагаются) и устанавливается финансовая ответственность за разрыв контракта;

— фиксируются условия поддержания качества товара, согласуются системы стандартов и образцов, процентное содержание веществ, сертификация качества, безопасность поставки и самого товара;

— правильно производится упаковка и маркировка, за нарушение — устанавливается штраф

Выбор условий контракта:

— подробно рассматриваются условия формирования цены товара по базисным условиям поставки, т. к. за этим скрывается риск недополучения прибыли. Единственным методом защиты является чёткое рассмотрение структуры цены контракта;

— за время между моментом подписания контракта и моментом поставки цена может измениться. Поэтому по рекомендации Европейской Экономической комиссии в контрактах устанавливается «скользящая цена».

Выбор партнера (посредника) в логистической системе также позволяет снизить риски, связанные с незнанием обстоятельств и условий его деятельности. Многие западные мониторинговые фирмы советуют в этом случае использовать правило 5«С»:

— характер (character) — репутация в бизнесе, готовность выполнить обязательства

— имущество (capital)

— обеспечение (collateral)

— общие условия (conditions) — состояние конъюнктуры и другие факторы внешней среды.

Результаты оценки риска, как правило, позволяют в дальнейшем принять решение о мерах компенсации, снижения или предотвращения логистического риска, в основе которых лежат существующие и постоянно модифицируемые методы. В их числе:

. Диверсификация-распределение инвестируемых средств между различными объектами вложения капитала в ЛС, которые непосредственно не связаны между собой, что способствует снижению риска и уменьшению потерь

. Передача риска (снижение риска) — передающая сторона (трансфера) передаёт риск принимающей стороне на основе заключения контракта. Широко применяются при заключении строительных контрактов, аренде, лизинге, в договорах хранения, перевозки, продажи, обслуживания, снабжения, поручения, факторинга (под уступку денежного требования), биржевых сделках. Передаваться могут риски платежеспособности, имущества, ответственности, остановки деятельности.

. Лимитирование — установление предельных сумм расходов, продажи, кредита и т.п. Используется банками при выдаче ссуд, предприятиями при продаже товаров в кредит, инвесторами при определении сумм вложений капитала. Лимитирование может рассматриваться и как метод ограничения риска.

. Страхование-передача или распределение рисков, возникающих у одного лица, между рядом лиц. Используется в соответствии с действующим законодательством в различных странах — двойное страхование, перестрахование,

. Устранение риска-отказ от некоторых видов деятельности, связанных с риском.

Наиболее известные подходы к управлению риском:

— «бегство» от риска (уход с рынка или из отрасли);

— устранение риска

— уменьшение риска;

— принятие риска на себя;

— передача риска (аутсорсинг и страхование).

Передача (трансферт) риска производится в основном по

— потери, которые велики для одной стороны, могут оказаться незначительными для другой стороны;

— трансферы (лицо, которому передаётся риск) может знать лучшие способы и иметь лучшие возможности для сокращения возможных потерь, чем трансфер;

— трансферы может находится в лучшей позиции для сокращения потерь или контроля за хозяйственным риском.

Основными способами передачи экономического риска является передача риска через заключение контрактов. Основными контрактами являются:

— аренда;

— лизинг (покупка для сдачи в аренду);

— контракты на хранение и перевозку грузов;

— контракты продажи, обслуживания, снабжения;

— контракт — поручительство, по которому поручитель даёт кредитору гарантию в том, что долг принципала будет возмещён вне зависимости от успеха или неудачи деятельности принципала (поручителем может выступать как частное, так и юридическое лицо);

— договор факторинга (по этому договору посредник покупает у своего клиента — поставщика требования к его покупателям, фактически покупает дебиторскую задолженность);

— биржевые сделки (покупка опционов и заключение форвардных, фьючерских контрактов).

3.2 Расчет экономической эффективности предложенных мероприятий

Планируемое время выполнения заказа на пополнение запаса рассчитаем как средневзвешенную величину нескольких периодов поставки из основного источника. Рассмотрим пример определения планируемого времени выполнения заказа на товар путем усреднения временных затрат, связанных с двумя последними поставками из основного источника (таблица 3.1).

Таким образом, получаем, что вес, присвоенный последней поставке, в два раза больше того, который присвоен предыдущей поставке.

Таблица 3.1 — Планируемое время выполнения заказа путем усреднения временных затрат ООО «Полином»

|

Номер заказа |

Дата заказа |

Дата получения товара |

Время выполнения заказа, в дн. |

Примечание |

|

10765 |

2 августа 2014 |

12 сентября 2014 |

41 |

С участием дополнительного поставщика |

|

25852 |

4 сентября 2014 |

11 сентября 2014 |

7 |

|

|

64231 |

8 октября 2014 |

18 октября 2014 |

10 |

|

|

59213 |

12 ноября 2014 |

27 декабря 2014 |

15 |

Таблица 3.2 — Пересчет веса выполнения заказа ООО «Полином»

|

Номер заказа |

Время выполнения заказа, дней |

Вес |

Результат взвешивания |

|

12765 |

7 |

2 |

14 дней |

|

35762 |

10 |

1 |

10 дней |

|

Итого |

17 |

3 |

24 дня |

Согласно расчетам получаем:

дня / 3 = 8 дней

Планируемое время выполнения заказа — 8 дней. Время выполнения заказа дополнительным поставщиком и время выполнения заказа в январе в расчет не вошли.

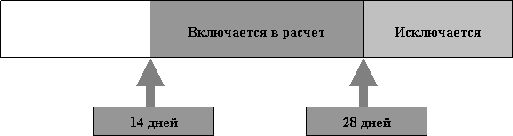

Если превышение времени выполнения заказа выходит за верхний предел (в%%), то текущее планируемое время выполнения заказа остается неизменным. Произведем расчеты:

Текущее планируемое время выполнения заказа (сборка мебели для детской комнаты = 14 дней).

Верхний предел отклонения = 200%.

Все случаи, когда время выполнения превышает 28 дней (200% текущего планируемого времени), исключаются из расчета нового планируемого времени выполнения заказа.

Рисунок 3.1 — Текущее планируемое время выполнения заказа ООО «Полином»

Если период выполнения заказа длительный, для идентификации необходимо задать допустимое отклонение в днях, а не в процентах. Например, планируемое время выполнения заказа на какой-либо товар составляет 120 дней, а прошлая поставка заняла 135 дней. Поэтому реальное время выполнения заказа только на 12,5% превысило планируемое [(135 — 120) / 120].

Управление цепочкой поставок, прежде всего, позволит синхронизировать операции, связывая разнородные бизнес-единицы в стройную управляемую систему, направленную на эффективное удовлетворение требований конечного потребителя.

Кроме того, рекомендуется сократить средний срок погашения дебиторской задолженности на 15 дней за счет предоставления покупателям льготных условий при досрочной оплате. Тогда средние остатки дебиторской задолженности составят 4 420,8 тыс. руб.

Сокращение срока расчетов покупателей на 15 дней позволит предприятию свободно использовать в обороте дополнительные средства в размере 1 436,7 тыс. руб., которые получены в результате притока денежных средств за счет ускорения оборачиваемости дебиторской задолженности.

В процессе анализа кредиторской задолженности необходимо изучить давность ее появления, частоту и причину образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, установить сумму выплаченных санкций за просрочку платежей.

Для оценки состояния расчетов с кредиторами ведут ежемесячный учет кредиторской задолженности по срокам оплаты обязательств. На основании данных аналитического учета расчетов с поставщиками изучают остаток обязательств на конец отчетного периода, в том числе по срокам образования: срок оплаты не наступил, не оплаченные в срок от 1 дня до 1 месяца, от 1 до 3 месяцев, от 3 месяцев до 6 месяцев и более полугода.

Особое внимание следует уделить изменению задолженности, срок погашения которой составляет от 3 месяцев и более. Неплатежи предприятия свидетельствуют о серьезных финансовых затруднениях, связанных с дефицитом денежных средств.

Эффект от управления цепочкой поставок выражается в повышении уровня обслуживания клиента, оптимизации работы всех звеньев и связей цепи поставок и, следовательно, снижении себестоимости продукции, снижении транспортных расходов, улучшении положения компании на рынке, существенном сокращении времени выполнения заказа, возможности охвата более обширной территории.

Управление цепочками поставок — это весь процесс взаимодействия как внутри, так и вне компании, направленный не только на учет и управление цепочкой поставок, но и на оптимизацию затрат, возникающих в процессе взаимодействия.

Сущностью понятия цепочки поставок является рассмотрение при анализе производственно-хозяйственной деятельности, связанной с продажами, всей цепочки (точнее, сети), по которой товар из сырья превращается в готовое изделие и затем через систему продаж попадает к конечному потребителю.

Внутри цепочки поставок особое внимание обращается на сокращение тех видов деятельности, работ, операций, процедур, которые не служат созданию добавленной стоимости. Все затраты в области логистики, которые не служат созданию добавленной стоимости, необходимо свести к минимуму с тем, чтобы сократить затраты в целом. Необходимость принятия мер, направленных на сокращение расходов и улучшение результатов, находит отражение, как в производственных, так и логистических показателях. Объем выполняемых работ должен быть ограничен сферами, которые относятся к базовой компетенции компании.

Основными элементами создания гибкой цепи с дополнительными услугами, позволяющими увеличить ее ценность для клиента, являются отсрочка и гибкость. Отсрочка — процесс, при котором производство по заказам для клиента начинается как можно позднее. Время начала основного производства откладывается до момента получения заказа. Гибкость заменяет обычную последовательность технологического процесса, где производство зависит от заказов.

Таким образом, эффективное рисками в цепях поставок ООО «Полином» предусматривает организацию контроля за их фактическим состоянием и использование расчета оптимальных размеров партий товаров.

Управление рисками цепи поставок является существенным фактором успешного бизнеса. Цепь поставок представляет собой интегрированную структуру, в рамках которой организация объединяет усилия со своими поставщиками, чтобы эффективно довести продукцию до своих потребителей.

Сущность анализа цепочек поставок сводится к следующим положениям: