Можно сказать, что формулировка (образа действий) и ее четкий являются ядром управления и наиболее верным признаком хорошего менеджмента компании.

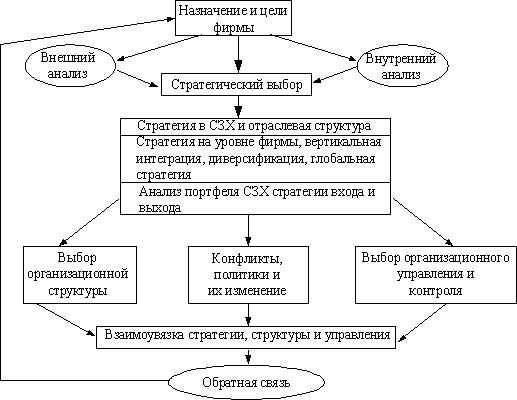

Содержание менеджмента заключается (рис. 1):

- определение назначения и главных целей бизнеса фирмы;

- анализ внешней среды фирмы;

- анализ ее внутренней обстановки;

- выбор и разработка уровне фирмы;

- анализ портфеля диверсифицированной фирмы;

- проектирование ее организационной

- выбор степени интеграции и систем управления;

- управление комплексом «стратегия контроль»;

- определение нормативов поведения и политик фирмы в отдельных сферах ее деятельности;

- обеспечение обратной связи результатов компании;

- совершенствование структуры, управления.

Целью курсовой работы является изучение процесса разработки целей и стратегии развития компании.

Задачи курсовой работы — определить концепции цели развития предприятия, используемые при их разработке, а также их роль в функционировании предприятия.

Процедуры менеджмента приложимы к широкому диапазону организаций, от больших со многими СЗХ до малых индивидуальных, от производственных до предприятий сервиса и от ищущих прибыли до неприбыльных (например бюджетных).

Рис. 1. Содержание менеджмента

Стратегия организации — результат рационального процесса планирования.

менеджмент включает коммуникации между уровнями управления в целях обеспечения реальности и содержательности

планирование терпит крах, если исполнители не планируют из-за неопределенности задач, а высшие плановые органы теряют чувство оперативной реальности.

1. ПОНЯТИЕ ЦЕЛЕЙ И СТРАТЕГИИ И ФАКТОРЫ, ИХ ОПРЕДЕЛЯЮЩИЕ

1.1 Назначение фирмы, ее цели и основные задачи

Определение бизнес-целей — это первый ключевой показатель того, в чем организация видит интересы своих акционеров. Целеполагание определяет бизнес фирмы, основные цели, характеристики и ведущую философию ее. Определение целей определяет организационный контекст для будущих стратегических решений.

Корпоративное целеуказание содержит три главных компонента:

Отличие управления от менеджмента

... этом случае управление предпочтениями и временем. С социологической точки зрения все намного сложнее, потому что в данном случае менеджмент - это искусство направлять усилия людей к цели, которая им ...

- определение бизнеса фирмы;

- установление ее главных целей;

- определение корпоративной философии.

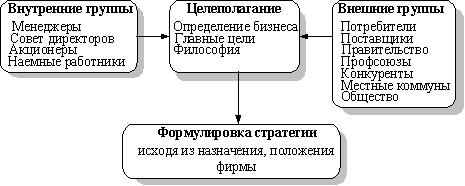

На целеполагание и формулировку влияют разные внешние и внутренние группы (рис. 1.1.1).

Рис. 1.1.1. Группы, действующие при целеполагании и формировании стратегии фирмы

Постановка цели — это процесс преобразования бизнес-цели в определенный набор целей. В то же время это запускает процесс, необходимый для того, чтобы направить усилия каждой части организации в нужное русло. Цели должны быть установлены для каждого ключевого результата, который менеджер считает важным для успеха. Специфичные ключевые результаты обычно могут включать размер и ранг в отрасли, рост дела, возврат инвестиций, рост дивидендов, размера рынка, репутацию качественной продукции и/или технологического лидерства, способность работать в нестабильной экономике, степень диверсификации, финансовую мощь, обслуживание потребителей, способность конкурировать по цене.

Требуется и долговременные, и краткосрочные цели. Долгосрочные цели имеют два назначения: во-первых, указывают, что надо делать сегодня, чтоб достичь долговременных целей завтра, во-вторых, наличие таких целей толкает менеджера к принятию сегодняшних решений с учетом долгосрочной перспективы.

Краткосрочные цели неизменно указывают на то, какие немедленные и немедленные результаты необходимо достичь. Они показывают как скорость нужную организации для движения по выбранному пути, так и требуемый уровень действий («как много и когда» должно быть сделано).

Назначение и цели организации должны быть измеримыми. Компании, менеджеры которых ставят цели для каждого ключевого результата, а затем предпринимают агрессивные действия для их достижения, являются лучшими «кандидатами» на роль победителей, чем компании, менеджеры которых действуют с надеждами, требованиями и добрыми намерениями. Такие формулировки, как «максимизировать прибыль», «сократить расходы», «сделать их более эффективными», «увеличить продажи» следует исключить».

мышления важно комплексное установление иерархии целей на всех уровнях руководства сверху донизу. Это обеспечивает для всех менеджеров не только ясность задач, но и реальность их достижения (что обеспечивается участием в процессе менеджеров низких уровней).

Цель – конечное, на что направлены действия и ресурсы. Она должна быть определенной (ясной тому, комупредназначена), измеримой (исполнители должны иметь возможность оценивать степень ее достижения), иметь временные рамки и ограничения по расходу ресурсов на ее достижение.

Установление целей компании — это способ уточнить руководящие принципы политики организации, согласовать дальнейшие цели и операционные задачи. это целостный процесс, связывающий бизнес-планирование и бизнес-операции. Каждые подразделение, команда и сотрудник должны иметь цели.

Для достижения успеха необходимо:

- идентифицировать цели по назначению и области ответственности;

- делать цели определенными, измеримыми;

- устанавливать их достижимыми в заданное время при выделенных ресурсах;

- отражать цели в соответствующих документах (для ясности и отсылок);

- сделать цели предметом дискуссий, компромисса между теми, кто их устанавливает и кому они предназначены для выполнения (согласие с исполнителем не всегда возможно, но всегда желательно).

11 стр., 5437 слов

Функции, цели и задачи организации внутреннего аудита

... Цель работы Задачи: 1. Проанализировать организацию и место аудита в рыночной экономике. 2. Рассмотреть содержание и виды аудита. 3. Рассмотреть понятие, функции и этапы внутреннего аудита. 4. Проанализируйте службу внутреннего аудита: этапы создания, цели ... определению термина «внутренний контроль". Некоторые из них пытаются отождествить внутренний аудит ... многих компаний есть внутренний аудит, чтобы ...

Достоинства интегрального установления целей включают:

- лучшее понимание корпоративных планов на оперативном уровне;

- ясное чувство направления;

- лучшее понимание в организации оценок руководства, его приоритетов;

- улучшение коммуникаций и мотивации исполнителей.

При разработке целей необходимо выполнить действия:

1. Разработка миссии (видения) организации.

2. Идентификация корпоративных целей, исходя из миссии/видения.

3. Согласуйте цели с руководителями высшего звена. Это процесс расщепления корпоративных целей на функции, бизнес-единицы фирмы, продукты (услуги).

необходимо уделять приоритетное внимание целям, соответственно определяя время их достижения и необходимые ресурсы.

4. Обеспечение планового перехода к подразделениям и сотрудникам.

5. Согласование целей с теми, кто будет обеспечивать их выполнение.

6. Определение подходящих мероприятий, гарантирующих достижение целей.

7. Установка процедуры пересмотра целей и видов деятельности.

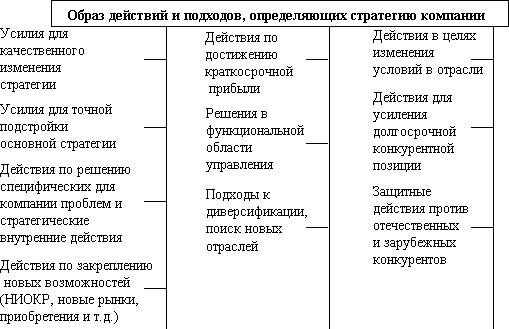

1.2 Содержание и факторы, определяющие Стратегия — образ организационных действий и управляющих подходов, используемых для достижения организационных задач и целей организации.

Определение сферы бизнеса, целеполагание, определение краткосрочных и долгосрочных задач (программ), определение достижения цели образует план. Основные компоненты компании показаны на рис. 1.2.1.

Рис. 1.2.1. Основные компоненты компании

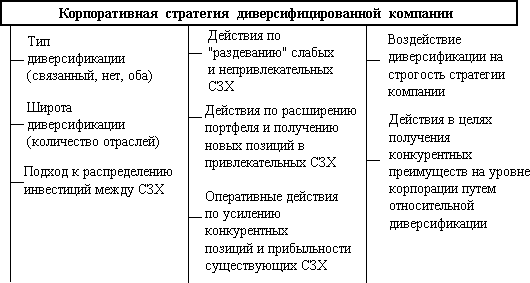

Для диверсифицированной компании ее должна дать большее, чем сумму стратегий СЗХ. Она состоит в действиях по завоеванию позиций в различных отраслях и улучшению менеджмента каждой СЗХ и всего комплекса (рис. 1.2.2).

Следует обратить внимание на четыре важнейшие стороны корпоративной диверсифицированной компании:

1. Действия для завершенности диверсификации заключаются в том, что портфель СЗХ должен состоять из различных СЗХ (новых, зрелых и т.д.).

Частью этой стратегии является решение, будет ли диверсификация узкой (в небольшом числе отраслей) или широкой (во многих отраслях), а также позиционированность компании в выбранных отраслях.

2. Управление диверсифицированной компанией и расширение совместных действий существующих СЗХ.

После выбора позиции в существующих СЗХ корпоративная должна концентрироваться на улучшении деятельности набора СЗХ, на решениях по усилению долгосрочных конкурентных позиций — прибыльности, а также об инвестициях в СЗХ. Комплексный план управления портфелем обычно включает быстрый рост наиболее благоприятных SBA, поддержку других SBA, создание слабых SBA с потенциалом и устранение SBA, которые не являются перспективными в долгосрочной перспективе.

Рис. 1.2.2. Компоненты диверсифицированной компании

3. Найдите способы увеличить синергию между относительно независимыми SZH и превратить ее в конкурентное преимущество.

4. Установление инвестиционных приоритетов и направление ресурсов корпорации в наиболее привлекательные СЗХ.

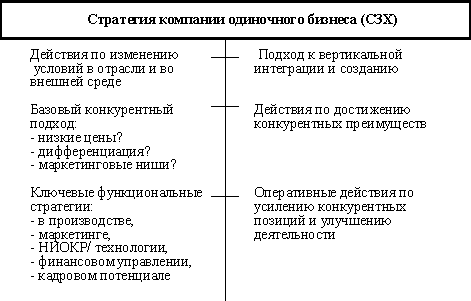

Такая одновременно является и одиночного бизнеса. Ее элементы отражены на рис. 1.2.3.

Суть СЗХ — создание и укрепление долгосрочного конкурентного статуса на рынке. Разница между сильной и посредственной стратегией заключается в предоставлении значительных конкурентных преимуществ, соответствующих ситуации и способствующих улучшению деятельности компании.

Рис. 1.2.3. Компоненты одиночного бизнеса

Функциональные представляют план действий фирмы в частных направлениях (НИОКР, производство, маркетинг, финансы, человеческие ресурсы, информационные системы и т.д.).

Функциональные добавляют детали к бизнес-стратегии и показывают, какие функциональные действия будут предприняты. Основная роль в функциональной поддержке компании в целом, а также в достижении функциональных целей.

Оперативная более узкий, детальный подход. Она важна с точки зрения стратегической законченности. Даже самая маленькая организационная единица, если ее существование важно, является важным элементом для достижения цели, ее менеджеры должны понимать это и устанавливать соответствующие цели.

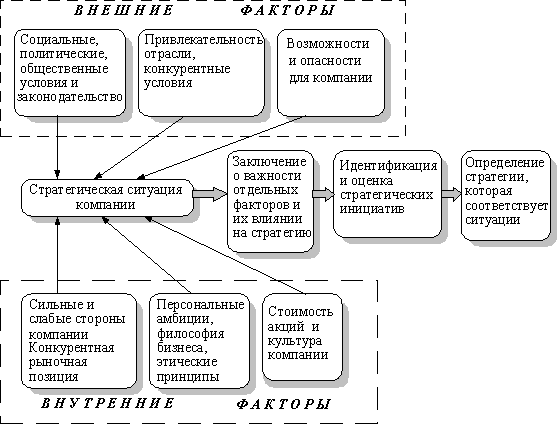

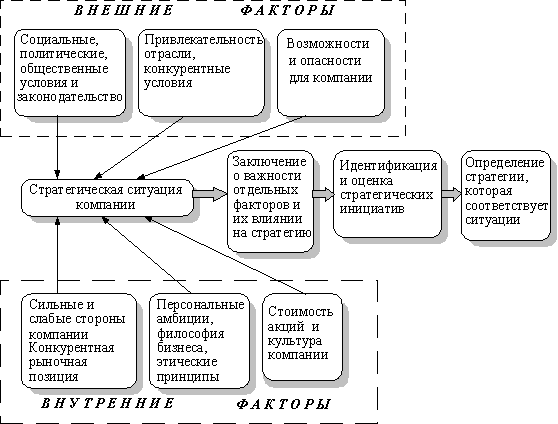

Простая модель первичных факторов, которые должны учитываться и по существу определять приведена на рис. 1.2.4. Взаимодействие факторов обычно является сложным и зависит от отрасли и компании.

Рис. 1.2.4. Факторы, определяющие выбор компании

Как правило, стратегия не гарантирует успеха, если не проведена граница между внутренней и внешней ситуацией, не обеспечено получение значительных конкурентных преимуществ и не улучшены показатели деятельности компании.

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА

2.1 Информация стратегического менеджмента

Исходными пунктами планирования являются:

- конкурентов;

- рынков сбыта;

- тенденции технического развития и эволюции моды;

- рынков снабжения;

- правовая, социальная, экономическая, экологическая и политическая окружающая среда;

- собственные сильные и слабые стороны.

На основе перечисленных данных в соответствии с миссией компании выбираются долгосрочные цели и анализируются необходимые для этого ресурсы. стратегического планирования являются, кроме разобранного выше метода экспертных оценок, анализ «разрывов», анализ шансов и рисков (сильных и слабых сторон), анализ портфеля, метод проверочного списка, метод оценки по системе баллов, концепция жизненного цикла товара, и также иные методы прогнозирования, планирования и принятия решений.

При анализе «разрывов» сравнивают три возможных сценарии развития фирмы:

- какого оборота (прибыли и других характеристик работы предприятия) можно достичь, если в будущем в процессе продаж ничего не изменится (сценарий А);

- какого оборота можно достичь, если попытаться при максимальном напряжении сил проникнуть более интенсивно с существующим продуктом на существующие рынки (сценарий Б) и дополнительно развивать новые продукты и/или новые рынки (сценарий В).

Разница между результатами для сценариев B и A называется операционным разрывом, а между результатами для сценариев C и B — стратегическим разрывом. Эта терминология подчеркивает новаторство в плане компании: разработку новых продуктов или выход на новые рынки, или и то, и другое.

2.2 Матрица портфеля Бостонской консалтинговой группы

Может оказаться полезным анализ портфеля предприятия (табл.2.2.1).

При этом следует учитывать, что речь идет не о стратегическом планировании всей компании, а ее «стратегических подразделений». Они выделяются комбинациями «продукт-рынок», которые:

- однородны, т.е. нацелены на определенный достаточно однородный круг потребителей;

- могут действовать независимо от других подразделений предприятия;

- распоряжаются достаточно большой долей рынка, чтобы проведение исследований по разработке специфической выгодным.

Таблица 2.2.1 Матрица портфеля Бостонской консалтинговой группы

| Высокий | 1. Звезды | 3. Знак вопроса |

| Низкий | 2. Дойные коровы | 4. Собаки |

| Рост спроса рыночная доля | Высокая | Низкая |

Внеся товары (с учетом их доли в обороте фирмы) в соответствующие клетки табл.2.2.1, можно рассчитать долю особо успешных товаров типа 1 (Звезды), которые, возможно, нуждаются в дальнейшем финансировании для увеличения и закрепления успеха. Хотя рост спрос на товары типа 2 (Дойные коровы) низок, но из-за большой доли рынка они могут еще долго приносить хороший доход на мало меняющихся (стагнирующих) рынках. Судьба товаров типа 3 неясна. Товары типа 4 (Собаки) «зарабатывают» лишь себе на жизнь.

На основе анализа табл.2.2.1 можно проанализировать несколько возможных

- «строить», т.е. «знаки вопроса» перевести в «звезды»;

- «держать», т.е. дойные коровы должны удерживать свои доли рынка к росту прежде всего для поддержки «звезд» и «знаков вопроса»;

- «собирать урожай», т.е., не принимая во внимание долгосрочные последствия, снимать сиюминутные сливки (при этом идет речь о «слабых» — «дойных коровах», «собаках» и «знаках вопроса»);

- «выселяться», т.е.

«собаки» и «знаки вопроса» забираются с рынка (перестают выпускаться), поскольку они ничего не приносят и не ожидается их рост, и т.д.

При определении целей и стратегий дальнейшего развития подразделения нуждаются во взаимной координации, однако без подавления их самобытности (другими словами, со стороны руководства фирмы должно осуществляться контролируемое децентрализованное руководство).

Руководство компании должно направлять отдельные подразделения на привлекательные рынки, открывать и использовать синергетический эффект их взаимодействия и рационально распределять ресурсы. Поэтому руководство фермы должно поощрять дойных коров стремительно передавать часть своего дохода».

В табл. 2.2.1 противопоставлены такие характеристики выпускаемого товара, как «рост спроса » и «доля рынка». ясно, что высокий рост соответствует ранней стадии жизненного цикла продукта, а низкий — продвинутой стадии. Как правило, высокая доля рынка сигнализирует о длительном периоде прибыли, а низкая — о коротком периоде. Так, высокая доля рынка может быть из-за слабой конкуренции. У лидера рынка может быть преимущество в цене на единицу товара: эффект масштаба.

2.3 Методы списка и суммарной оценки

стратегического планирования являются также метод проверочного списка и метод оценки по системе баллов. Первый из них весьма прост. Выделяется некоторое количество «факторов успеха» и всем рассматриваемым проектам даются оценки (например, с помощью комиссии экспертов) по этим факторам. Например, в табл.2.3.1 представлен бланк проверочного списка для проектов, состоящих в организации выпуска тех или иных товаров «продукт-рынок»).

Таблица 2.3.1. Пример проверочного списка

|

Продукты Факторы |

А | Б | В |

| Степень инноваций | хорошо | средне | плохо |

| Число возможных покупателей | плохо | хорошо | средне |

| Готовность к кооперации в торговле | средне | хорошо | хорошо |

| Барьеры для вхождения новых продавцов | хорошо | плохо | плохо |

| Обеспеченность сырьем | плохо | средне | хорошо |

Оценки даются в качественном виде (измерены в порядковой шкале).

Любая количественная определенность была бы иллюзией с такими оценками.

Целесообразно разделить факторы на «обязательные», «необходимые» и «желательные», т.е. ввести веса факторов, выраженные в качественном виде. Правило принятия решения может иметь форму: «Принудительное планирование рынка продукта», при котором все предпосылки и по крайней мере два предварительных условия соответствуют оценке «хорошо».

Метод контрольного списка, в котором как оценки отдельных факторов, так и веса факторов и методы принятия решений являются качественными по своей природе, соответствует количественному двойнику: методу кумулятивной оценки.

Рассмотрим условный пример расчета и использования единой общей оценки. Пусть оценки факторов 1 и 2 для продуктов А и Б даны в табл. 2.3.2.

Таблица 2.3.2 Метод суммарной балльной оценки

|

Продукты Факторы |

А | Б |

| 1 | 40 % | 90 % |

| 2 | 50 % | 20 % |

Для получения суммарной оценки необходимо знать веса факторов. Пусть фактор 1 оценивается экспертами как вдвое более важный, чем фактор 2. Поскольку сумма весов факторов должна составлять 1, то вес фактора 1 есть 0,67, а фактора 2 — 0,33.

Суммарная оценка по продукту А равна 0.67 х 40 % + 0,33 х 50 % = 26,8 % + 16,5 % = 43,3 %, а суммарная оценка по продукту Б равна 0.67 х 90 % + 0,33 х 20 % = 60,3 % + 6,6 % = 66,9 %.

Однако получение итоговых баллов — это только один шаг в процессе принятия решения. Нужен еще критерий отбора — какими продуктами заниматься, а какими нет. Простейшая формулировка состоит в задании границы. Если общая оценка продукта превышает этот предел, связанная с ним работа по планированию продолжается, в противном случае продукт исключается из рассмотрения как бесперспективный. Если в данном случае этот лимит выбран на уровне 55%, то работа над продуктом A прекращается, а над продуктом B продолжается.

3. ОБЩАЯ КОНЦЕПЦИЯ УПРАВЛЕНИЯ

3.1 Сущность управления

управление представляет процесс, определяющий последовательность действий организации по разработке и реализации включает постановку целей, выработку определение необходимых ресурсов и поддержание взаимоотношений с внешней средой, которые позволяют организации добиваться поставленных задач.

Выделяют два основных конечных продукта управления.

Один из них — это способность организации, которая гарантирует достижение целей в будущем.

Другой конечный продукт управления — внутренние организационные изменения, которые обеспечивают чувствительность организации к изменениям во внешней среде. B предпринимательской организации это предполагает наличие способности своевременно обнаружить и правильно истолковать внешние изменения, а также руководить ответными адекватными действиями, которые предполагают наличие стратегических возможностей для разработки, испытаний и внедрения новых товаров и услуг, технологий, организационных изменений. Потенциальные возможности организации определяются ее архитектурой и качеством персонала.

Архитектонику организации составляют: технология, производственное оборудование, сооружения, их мощности и возможности; оборудование, его возможности и мощности по переработке и передаче информации; уровень организации производства; власти, распределение должностных функций и полномочий принимать решения; организационные задачи отдельных групп и лиц; внутренние коммуникации и процедуры; организационная культура, нормы и ценности, которые лежат в основе организационного поведения.

Качество персонала определяется: отношением к изменениям; профессиональной квалификацией и мастерством в проектировании, анализе рынка и т.п.; умением решать проблемы, относящиеся деятельности; умением решать вопросы, относящиеся к проведению организационных изменений; мотивацией участия в деятельности и способностью преодолевать сопротивление.

Следовательно, управленческая деятельность направлена на обеспечение позиции, которая должна гарантировать долгосрочную жизнеспособность организации в изменяющейся среде. В коммерческой организации менеджер по проблемам обеспечивает потенциал для постоянной прибыльности. Его задачи состоят в том, чтобы выявить необходимость и провести изменения в организации; создать организационную архитектонику, способствующую изменениям; подобрать и воспитать кадры, способные провести изменения в жизнь.

Система управления коммерческой организацией включает два взаимодополняющих типа управленческой деятельности: управление, связанное с развитием будущего потенциала организации, и операционное управление, реализующее существующий потенциал прибыли. Стратегическое управление требует предпринимательского организационного поведения, а оперативное управление работает на основе поступательного поведения. В последнее время организации в большей степени испытывают нужду в одновременном использовании обоих типов, поведения, для чего им необходимо создавать такую архитектоники, которая бы позволила успешно развивать и предпринимательский, и приростный стили организационного поведения.

Выделяют три группы объектов управления: организации, хозяйственные подразделения (СХП) и функциональные зоны организации.

В качестве объекта стратегического управления организация рассматривается как открытая комплексная социально-экономическая система, представляющая совокупность подразделений хозяйственных подразделений).

хозяйственное подразделение – это направление или ряд смежных направлений деятельности организации, самостоятельное рыночно ориентированное хозяйственное подразделение, которое может выступать полноценным конкурентом на своем сегменте рынка, имеет свой круг поставщиков, потребителей и конкурентов. Оно возглавляется директором, который несет полную ответственность развитие и текущую деятельность СХП. Функциональная область организации — это сфера деятельности, представленная в организационном отношении функциональными подразделениями, специализирующимися на выполнении определенных функций и гарантирующими эффективное функционирование как отдельных сельскохозяйственных предприятий, так и организации в целом.

управление затрагивает широкий круг ведущих организационных решений по поводу проблем, ориентированных на будущее, связанных с генеральными целями организации и находящихся под воздействием неконтролируемых внешних факторов. Предметом планирования и управления являются:

1. Проблемы, прямо связанные с генеральными целями организации. Общие цели ориентированы на будущее и, как правило, направлены на повышение эффективности организации за счет обеспечения взаимосвязи между целями, ресурсами и результатами. Поэтому решения о создании новых производств или ликвидации старых производств, разработке новых продуктов, технологий или новых рынков носят стратегический характер. Решения, относящиеся к экономии материальных, энергетических или трудовых ресурсов, имеют частный характер и не относятся

2. Проблемы и решения, связанные с любым элементом организации, если этот элемент необходим для достижения целей, но в настоящее время отсутствует или недостаточно доступен. В практике управления решение относится проблемам, если планируется разработка и выпуск новой продукции, приобретение нового для организации технологического оборудования, приглашение нового персонала (новых специалистов) и т. п.

3. Проблемы, связанные с неконтролируемыми внешними факторами. Проблемы управления чаще всего возникают из-за воздействия множества внешних факторов. Поэтому, чтобы не запутаться в выборе стратегии и направления развития, важно определить, какие экономические, политические, научно-технические, социальные и другие факторы влияют на будущее организации. Организация постоянного мониторинга внешней среды — важное условие эффективности и конкурентоспособности организации.

В настоящее время выделяются два направления развития управления. Первая — «регулярное управление» — является дальнейшим логическим развитием планирования и состоит из двух взаимодополняющих подсистем: подсистемы анализа и планирования, подсистемы реализации. Это направление более распространено в связи с тем, что оно более глубоко и полно разработано.

Второе направление развития менеджмента называется «стратегическое управление в реальном времени» и обычно связано с решением неожиданных проблем. Оно развивается в тех отраслях, где изменения во внешнем окружении происходят с такой частотой и порой так непредсказуемы, что требуют немедленной адекватной реакции и организации просто не остается времени на пересмотр своей

3.2 Общие принципы разработки организации

Разработка организации начинается с определения основных ориентиров предпринимательской деятельности (так называемой ее философии) и оглашения соответствующего послания, в котором сообщается о ее предназначении (миссии).

На основании этого устанавливается форма реализации, делается ее окончательный выбор.

Философия организации включает в себя элементы:

- основной замысел, отражающий цели организации, и направленность деятельности;

- описание организации – ее история, параметры, возможности и преимущества, цели и способы их реализации в современных условиях, мотивы деятельности, девиз;

- философия заказчиков – целевые группы, их интересы, сбытовая политика;

- внутриорганизациинная политика – основы управления организацией, информационно-коммуникационная система, система оплаты труда, пути повышения квалификации работников, инновационная и социальная политика, соблюдение этики менеджмента;

- связи с партнерами – капиталовложения, финансовая политика, снижение уровня риска, распределение прибыли;

- отношение с другими организациями – выполнение обязательств, обеспечение стабильности в работе, охрана окружающей среды, вложения в развитие региона.

Философия предпринимательства в сочетании с мотивационной идеей определяет основные направления развития организации. Сообщение, определяющее границы бизнеса, обычно публикуется в бумажном формате. В нем указывается сфера деятельности, отвечающая потребностям потребителей, описываются рынки сбыта продукта и технологии его производства. Послание также может содержать изложение способов финансирования организации, осуществления инноваций, перечень прав работников и акционеров и т.п.

Принципы и основополагающие моменты предпринимательской являются неотъемлемой частью «паблик рилейшнс» (общественных связей) организации. Они отражают этику ее руководства, которой при создании рейтинга уделяется большое внимание.

В соответствии с этической направленностью различают стратегии:

- ориентированную на акционеров – максимальный учет интересов всех акционеров;

- привилегированную – ориентация в основном на интересы менеджеров и менеджмента;

- ограничительную – максимальный учет интересов узкой группы акционеров или отдельных работников;

- социально-гармоничную в первую очередь обеспечить социальную гармонию в трудовом коллективе;

- жесткую – ошибочное целеполагание обусловливает конфликты среди менеджеров и ведет к изменению целевых установок акционеров;

- персонифицированную – создание условий для наиболее полной реализации индивидуальных проектов и процветания всех членов организации.

Эти этические принципы в основном отражены в американском и японском менеджменте. В то же время они приобретают все большую популярность в Европе, в основном в управлении крупными организациями. Ведущие консультационные и рейтинговые организации обычно оценивают уровень менеджмента той или иной организации в соответствии с так называемой концепцией организации, система управления, стиль деятельности, сноровка (мастерство), состав кадров, цели).

Центральное видение и философия бизнеса необходимы для установления целей владельцев организации, ее менеджеров, сотрудников, а также для завоевания доверия клиентов и других заинтересованных сторон, чтобы не было конфликта интересов. Кроме того, цели крупных организаций должны учитывать влияние общего и ближайшего окружения.

Хорошо сформулированное сообщение, предпринимательская философия и видение — не единственные источники информации для определения целей. Информация о внутренней и внешней среде, ожидаемой динамике рынка, конкуренции и других факторах окружающей среды чрезвычайно важна. Процесс постановки целей представлен на рис. 3.2.1.

Рис. 3.2.1. Процесс формирования и контроля целей

Общая предпосылка успешного управленческого планирования на любом уровне — правильное определение целей. Лишь зная цели можно искать пути и средства их реализации. Цели следует устанавливать областях деятельности: конкуренция и участие в рынке; рост прибыли; предложение продукции потребителям и целевые рынки; маркетинг и сбыт; производство и труд; распределение доходов; исследования и разработки; результаты производства; финансы и контроль.

В крупных организациях уровень управления во многом зависит от стиля стратегического управления. Обычно существует три таких стиля: жесткий финансовый, жесткий стратегический и гибкий стратегический. Выбор того или иного стиля или их сочетания зависит от планируемого воздействия. Например, гибкий стиль подходит для холдинговых компаний, для которых характерна концентрация планового управления на уровне холдинга, что ярко проявляется при планировании.

планировании в транснациональных корпорациях, ориентированных на экспорт продукции, чрезвычайно важен так называемый интеркультурный менеджмент. Речь идет об учете комплекса факторов, формирующих организационную культуру организации, создающую ее имидж как в региональном, так и международном плане (рис. 3.2.2).

Рис. 3.2.2. Факторы организационной культуры организации

Задача менеджмента, особенно планирования, состоит в том, чтобы гарантировать, что отдельные факторы способствуют реализации организации. Их следует учитывать в ходе стратегического управления и воплощать в жизнь прежде всего руководителям высшего и среднего звена.

Очевидно, что для использования специфического при разработке прежде всего необходимо решить проблему информационного обеспечения и выбора методов обработки информации. Не случайно на долю данных из прейскурантов и анализа ценовой политики конкурентов приходится 56% сведений, полученных путем промышленного шпионажа, на долю сведений о создании новых изделий – 33, информации о методах производства – 6, результатов фундаментальных исследований и изучения организаций – 5%.

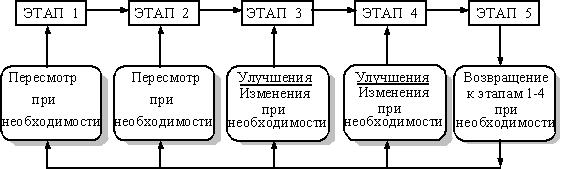

3.3 Основные этапы стратегического управления

Основными этапами стратегического управления являются:

1. Определение сферы бизнеса и разработка назначения фирмы.

2. Трансформация назначения фирмы в частные долговременные и краткосрочные цели деятельности.

3. Определение достижения целей деятельности.

4. Разработка и реализация

5. Оценка деятельности, слежение за ситуацией и введение корректирующих воздействий.

Взаимосвязь этих этапов показана на рис. 3.3.1.

Рис.3.3.1. Процесс стратегического менеджмента

не может разрабатываться только на верхнем уровне руководства. Практически целесообразно выделить четыре уровня ее разработки:

- корпорации;

- СЗХ (отделений);

- функциональный;

- менеджеры низшего уровня (полевые командиры).

Иерархия разработки фирме иллюстрирована табл. 3.3.1.

Таблица 3.3.1 Основные уровни разработки

СЗХ

| Уровень | Ответственные за разработку (принятие решения) | Содержание разработки |

| Корпоративная | Исполнительный директор, ключевые вице-директоры (решение принимается/ пересматривается советом директоров) |

Создание и управление портфелем СЗХ Обеспечение синергизма СЗХ как конкурентного преимущества. Определение инвестиционных приоритетов и управление ресурсами в наиболее привлекательных СЗХ Пересмотр/ревизия/унификация основных подходов шефов СЗХ |

| Главный менеджер/шеф СЗХ (решения принимаются/ пересматриваются руководством фирмы) | Определение действий и подходов для успешной конкуренции и в интересах получения конкурентных преимуществ. Формирование реакции на изменение внешних условий. Унификация инициатив ключевых функциональных служб. Действия по решению специфических проблем | |

| Функциональная | Функциональные менеджеры (решения обычно принимаются /пересматриваются совместно с руководством СЗХ) | Создание функциональных подходов поддержки бизнеса и достижение функциональных целей и функциональных НИОКР, производстве, маркетинге, финансах, кадрах. Пересмотр/ревизия/ унификация основных подходов менеджеров более низкого уровня |

| Оперативная | Шефы полевых единиц/ менеджеры более низкого уровня, в том числе функциональные (решения, принимаются, пересматриваются начальниками функциональных отделов) | Разработка более узких и специфических подходов и действий в поддержку функциональных и СЗХ стратегий в интересах достижения целей полевых единиц и функциональных отделов |

ЗАКЛЮЧЕНИЕ

организации – это генеральный план действий, определяющий приоритеты задач, ресурсы и последовательность шагов по достижению целей. Главная задача стратегии состоит в том, чтобы перевести организацию из ее настоящего состояния в желаемое руководством будущее состояние.

В зависимости от выбранного объекта стратегического управления различают: корпоративную стратегию организации в целом; бизнес-стратегию отдельного подразделения организации; функциональную стратегию функциональной зоны хозяйствования.

Возникновение и практическое использование методологии управления вызваны объективными причинами, вытекающими из характера изменений, в первую очередь во внешней среде организации. Суть стратегического управления заключается в том, что, с одной стороны, существует четко организованное комплексна планирование, с другой – структура управления организацией отвечает «формальному» планированию так, чтобы обеспечить выработку долгосрочной достижения ее целей и создание управленческих механизмов реализации этой стратегии через систему планов.

дает ответы на ключевые вопросы относительно сущности организации:

Что из себя представляет наш бизнес сегодня?

Каким наш бизнес должен стать завтра?

Каковы наши товары, функции, рынки?

Что нам надо сделать, чтобы достичь поставленных целей?

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

[Электронный ресурс]//URL: https://management.econlib.ru/referat/tseli-strategiya-i-rezultatyi-proekta/

Ансофф И. Новая корпоративная -СПб: Питер Ком, 1999.-416с.

Боумэн. К. Основы стратегического менеджмента. — М.: Банки и биржи, ЮНИТИ, 1997. — 175 с.

Виханский О.С., Наумов А.И. Менеджмент. – М.: Юристъ, 2002. – 635 с.

Виханский О.С. Стратегическое управление. — М.: Гардарика, 1998. — 296с.

Волкова К.А. и др. Предприятие: структура, положение об отделах и службах, дополнительные – М.: НОРМА, 1997.

Галькович Р.С., Набоков В.И. Основы менеджмента. – М.: ИНФРА-М, 1998.

Гольдштейн Г.Я. Стратегический инновационный менеджмент. — Таганрог: Изд-во ТРТУ, 2004. — 267 с.

Гольдштейн Г.Я. Стратегический менеджмент. — Таганрог: Изд-во ТРТУ, 2003. — 94 с.

Деловое планирование: Методы. Организация. Современная практика. — М.: Финансы и статистика, 1997. — 368 с.

Круглов М.М. Стратегическое управление компанией. — М.: Русская Деловая Литература, 1998. — 768 с.

Ламбен Жан-Жак. Стратегический маркетинг. Европейская перспектива. — СПб.: Наука, 1996. — 590 с.

Маниловский Р.Г. Бизнес-план. — М.: Финансы и статистика, 1998. — 160 с.

управление: Практика принятия системных решений: / Велесько Е.И., Быков А.А., Дражек. З., — Мн.: Тэхналогия; Изд-во БГЭУ, 1997. — 199 с.

Томпсон А.А., Стрикленд А. Дж. Стратегический менеджмент. Искусство разработки и реализации М.: Банки и биржи, ЮНИТИ,1998.-576с.

Ходеев Ф.П. Менеджмент. – Ростов н/Д: Издательство «Феникс», 2002. – 245 с.