Проблема организации и оплаты труда — одна из ключевых проблем российской экономики. От ее успешного решения во многом зависит как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе.

Под вознаграждением понимается система отчетности, связанная с обеспечением установления и осуществления выплат работодателем работникам за их труд в соответствии с законами, иными нормативными актами, коллективными и трудовыми соглашениями. В свою очередь, заработная плата — это оплата труда, зависящая от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсации и поощрения. Таким образом, понятие «оплата труда» значительно шире, чем понятие «заработная плата», и отличается от последнего тем, что предусматривает не только систему расчета заработной платы, но и используемые режимы рабочего времени, используемые нормы труда, сроки выплат заработной платы и т.д.

Актуальность темы выпускной квалификационной работы заключается в том, что учет договоров с персоналом о заработной плате является очень важной частью бухгалтерского учета. важно не только правильно отразить в бухгалтерском учете расчеты заработной платы, но и правильно рассчитать сумму, причитающуюся к выплате каждому сотруднику, а также своевременно вычесть суммы обязательных или иных удержаний из заработной платы.

Объектом исследования данной выпускной квалификационной работы является практическая деятельность общества с ограниченной ответственностью «Авангард-Воронеж». Организация занимается оптовой торговлей спецодежды.

Объектом исследования является учет и анализ договоров с работниками об оплате труда в ООО «Авангард-Воронеж».

Целью данной работы является систематизация и расширение теоретических знаний бухгалтерского учета и экономического анализа расчетов по оплате труда, изучение организации бухгалтерского учета расчетов с персоналом по оплате труда в ООО «Авангард-Воронеж», экономический анализ фонда оплаты труда, разработка практических рекомендаций по организации и ведению бухгалтерского учета.

Бухгалтерский учет и анализ расчетов с персоналом по оплате труда ...

... правильностью и своевременностью расчетов с работниками предприятия по заработной плате; контроль за расходованием фонда заработной платы (оплаты труда) и выплатой премий и т.д. Рациональная организация труда и учет заработной платы способствует сознательному отношению к работе. Важное значение при ...

В соответствии с целью выпускной квалификационной работы основными задачами являются:

- рассмотреть основные нормативные документы, регулирующие оплату труда;

- рассмотреть основные системы и формы оплаты труда;

- провести анализ формирования и использования фонда оплаты труда на примере ООО «Авангард-Воронеж»;

- представить предложения по совершенствованию применяемых систем оплаты труда на данном предприятии.

Методической базой для написания выпускной квалификационной работы послужили законодательные акты, нормативные документы, издания в области бухгалтерского учета, аудита и анализа хозяйственной деятельности, а также первичные учетные документы и регистры бухгалтерского учета, финансовая и статистическая отчетность анализируемого предприятия, а также труды известных российских учёных таких как: Богаченко В.М., Веретенникова И.И., Дмитриева И.М., Пашуто В.П., Погорелова М.Я., Сергеева И.В. и других.

В состав выпускной квалификационной работы входят: введение, три главы, заключение, список использованных источников, приложения.

В первой главе приводится теоретический материал, раскрывающий саму тему произведения.

Во второй главе дана организационно-экономическая характеристика деятельности ООО «Авангард-Воронеж», проводится анализ фонда оплаты труда за 2013-2015 гг., и по результатам анализа третьей главы разрабатываются рекомендации по совершенствованию системы оплаты труда на предприятии.

В заключении обобщаются результаты исследования по теме и формулируются общие выводы и вытекающие из них предложения.

Приложение содержит материал, на базе проводилось исследование.

Данная итоговая квалификация имеет практику, которая заключается в том, что все предложения и могут быть использованы в практической деятельности ООО «Авангард-Воронеж» для учета с трудовым персоналом.

1 Теоретические и положения учета и расчетов с по оплате

Заработная плата труда работника) — за труд в от квалификации сложности, количества, и условий работы, а компенсационные выплаты и надбавки характера, в том за работу в отклоняющихся от работу в климатических условиях и на подвергшихся радиоактивному и иные компенсационного характера) и выплаты (доплаты и стимулирующего характера, и иные выплаты) [1].

Размер заработной устанавливается в виде оклада, либо по сетке, но не быть ниже установленного законом размера оплаты (МРОТ).

Существуют два вида платы: номинальная и заработная плата.

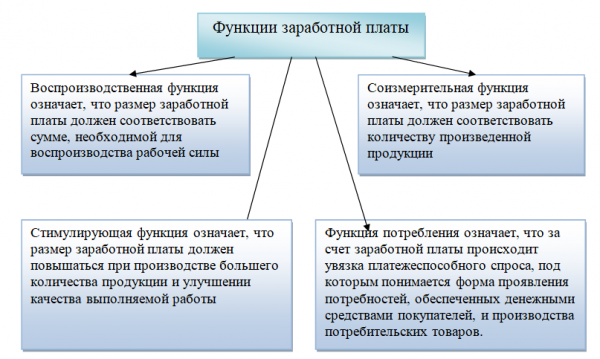

Заработная плата выполняет следующие

воспроизводственную функцию;

- стимулирующую функцию;

- соизмерительную функцию;

- функцию потребления.

Более подробное описание функций заработной платы на рисунке 1 [5].

В современных на предприятиях различные формы и оплаты труда, но распространение получили две формы труда: сдельная и (Приложение 2).

Организация и бухгалтерского учета труда персонала осуществляется в с нормативными которые имеют разный статус [6].

В зависимости от и статуса нормативные имеют многоуровневый характер.

Учет расчетов с персоналом по оплате труда

... формы и системы оплаты труда. 3. Изучить правовое регулирование бухгалтерского учета и организацию оплаты труда. 4. Рассмотрим организацию бухгалтерского учета и проанализируем выплаты персоналу по заработной плате на примере ОАО «Славгородский завод радиоаппаратуры». 5. Разработать предложения по совершенствованию расчета ...

Сегодня система регулирования бухгалтерского учета включает достаточно большое количество документов.

Основным нормативным является закон «О учете» от 06.12.2011 г. № 402-ФЗ [2].

Это определяет юридический учет, его принципы, организацию, показатели бухгалтерского учета и состав структуры юридических лиц, обязанных вести финансовый учет и отчетность.

Также очень важными нормативными Стандарты (Положения) по бухгталтерскому учету и отчетности.

Стандарт бухгалтерского учета определяется как набор правил, которые устанавливают бухгалтерский учет, и определенный объект или их принципы бухгалтерского учета предназначены для реализации закона о бухгалтерском учете и отчетности. В Приложении 3 представлены положения по учету.

Из перечисленных особенно важным Положение «Учетная политика (ПБУ 1/2008) [3], поскольку в нем основные принципы Положение по учету «Расходы ПБУ 10/99 [4].

Затем следует упомянуть руководящие принципы, которые называются стандартами бухгалтерского учета, в зависимости от сектора и характеристик. Они Минфином РФ и ведомствами, к ним, в относятся:

- методические указания указания и по ведению подробно раскрывающие способы и ведения бухгалтерского применительно к ПБУ;

- план счетов учета финансово-хозяйственной и Инструкция по его унифицированные формы учетной документации, постановлением Госкомстата РФ.

К рабочим документам организации, которые особенности организации и учета оплаты труда относятся:

- документ об политике предприятия;

утвержденные руководителем первичных учетных

графики документооборота;

- утвержденный руководителем План бухгалтерского учета;

- утвержденные руководителем формы отчетности.

Организация оплаты на предприятии основана на трех элементах:

- тарифная система;

- нормирование труда;

формы оплаты

Тарифная система является основой заработной платы и основывается на условиях квалификации рабочих, заработной платы и данной отрасли экономики. Тарифная включает в себя: тарифную тарифную сетку, справочники, с которых можно разряд работы и в соответствии с сеткой (Приложение 4) [7].

Тарификация работ – отнесение труда к разрядам или категориям в от сложности

Сложность выполняемых определяется на их тарификации. работ и тарифных разрядов производится с единого тарифно-квалификационного работ и рабочих, единого справочника должностей специалистов и служащих [15].

Для показателей труда, фонда оплаты труда часто используются следующие значения: средний труд, рабочие, тарифный коэффициент, тарифная ставка. Все эти определяются на тарифной системы труда.

Формулы для тарифных коэффициентов представлены в 5.

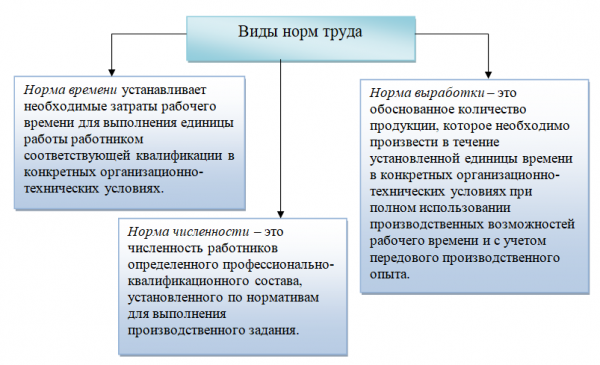

Для эффективной труда на необходимо знать, количество труда для выполнения той или иной т.е. установить меру каждого работника. труда – максимально допустимого времени для конкретной работы или в условиях производства (минимально количество продукции, в единицу

Нормирование труда решает важные задачи: обеспечивает научно-обоснованную базу для планирования и организации труда; выявлению и резервов роста дительности труда; рост работников [8].

Наибольшее распространение нормы затрат – времени, обслуживания, и результатов труда – выработки (рисунок 2).

Бланки и оклады — это формы взаимосвязи между окладом и взносами сотрудников. Показателями затрат являются рабочее и количество продукции. На этих показателей строятся формы оплаты рабочих – и повременная. Мерой труда при оплате является продукция, а труда производится в соответствии со расценкой [9].

Основные показатели, используются при сдельной оплаты труда представлены в Приложении 6.

Повременная оплата предполагает начисление платы работнику по ему тарифной или окладу и отработанному времени с премии или без нее.

Повременная система делится на и повременно-премиальную. При использовании простой повременной системы с вас взимается плата или временная база. В от выбранного способа начисления система подразделяется на три почасовую, поденную и (Приложение 7).

Повременно-премиальная система предполагает премирование за выполнение и конкретных показателей В данном размер рассчитывается по :

П = Зпов ÷100 * Рп , (1)

где Рп – процент размера премии к окладу.

Для руководителей, и служащих система должностных Должностной оклад – размер заработной устанавливаемый в с занимаемой должностью [9].

В соответствии с ТК РФ могут применяться различные премии, поощрения и надбавки.

Основной заработной называется сумма заработка за отработанное время, различные премии и

Дополнительная заработная полагается за неотработанное оплату отпусков, за выслугу лет, нахождения в выплату подросткам за льготные часы и др [16].

Фонд оплаты состоит из элементов:

- оплаты за время;

- оплаты за время;

единовременных поощрительных

В соответствии с ТК РФ рабочего времени не превышать 40 в неделю [1].

Этот показатель устанавливается в базовых показателях для всех организаций из формы Сокращенный срок устанавливается по категориям работников.

Из начисленной организации заработной оплаты труда по соглашениям, договорам и по производят различные которые можно разделить на три , представленные в Приложение 8.

После начисления платы производят из нее. из начисленной платы производятся в случаях, действующим законодательством [1].

Синтетический учет на оплату труда представляет обобщенную информацию о различных доходов в работников предприятия по труда [10].

В организациях синтетический учет с персоналом, как не в листинговой организации, по работе, а по оплате акций и ценных бумаг организации, ведется на счете 70 с персоналом по работе».

По кредиту 70 «Расчеты с по оплате отражаются следующие суммы:

оплаты труда работникам – в со счетами затрат на (расходов на и др.

оплаты труда, за счет в установленном резерва на оплату работникам, а резерва вознаграждений за лет, выплачиваемого раз в год, – в со счетом 96 предстоящих расходов»;

- начисленных пособий по страхованию пенсий и аналогичных сумм, – в со счетом 69 по социальному и обеспечению»;

- начисленных доходов от в капитале и т.п. – в со счетом 84 прибыль (непокрытый

По долгу 70 «Платежи к оплате — это удержания из суммы выплаты и дохода, суммы заработной платы, льгот и удержаний. По кредиту счета 70 с персоналом по труда» отражается задолженность перед работниками по но не выданной плате [11].

При расчете заработной платы и других выплат сотрудникам нужно их правильно найти. несколько видов источников. Например, выплата заработной платы может происходить из-за начисления заработной платы на стоимость продуктов, товаров и услуг.

Для правильно начисленной заработной платы бухгалтер самостоятельно выбирает счет производственных затрат, который соответствует типу организации и производства.

В итоге начисленные суммы платы работников производств отражаются по указанных счетов и по счета 70 «Расчеты с по оплате (на всю сумму начисленной труда) [17].

Также источником оплаты могут служить Фонда социального РФ, остающиеся в За счет этих производятся выплаты по временной пособий по и родам; пособия при ребенка; ежемесячного на период по уходу за до достижения им полутора лет; дополнительных выходных дней по за ребенком-инвалидом.

Суммы начисленных по временной по беременности и отражаются проводкой № 1 в таблице 1.

Таблица 1 – Бухгалтерские проводки по оплате труда на предприятии

| № проводки | Дебет | Счет | Наименование факта хозяйственной жизни |

| Кредит | Счет | ||

| 1 | Дт | 69.1 | «Расчеты по социальному страхованию» |

| Кт | 70 | «Расчеты с персоналом по оплате труда» | |

| 2 | Дт | 70 | «Расчеты с персоналом по оплате труда» |

| Кт | 50 | «Касса» – выдана из кассы заработная плата наличными | |

| 3 | Дт | 70 | «Расчеты с персоналом по оплате труда» |

| Кт | 51 | «Расчетные счета» – перечислена с расчетного счета заработная плата на лицевой счет работника в банке | |

| 4 | Дт | 70 | «Расчеты с персоналом по оплате труда» |

| Кт | 76 | «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» | |

| 5 | Дт | 51 | «Расчетные счета» |

| Кт | 50 | «Касса» | |

| 6 | Дт | 50 | «Касса» |

| Кт | 51 | «Расчетные счета» | |

| 7 | Дт | 76 | «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» |

| Кт | 50 | «Касса» | |

| 8 | Дт | 76 | «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам» |

| Кт | 91 | «Прочие доходы и расходы» |

Выдачу заработной и пособии бухгалтерскими записями № 2 и 3, представленными в таблице 1.

Неполученная работниками в срок плата депонируется. учет депонированной платы тоже ведется по работнику в невыданной заработной в специальной невыданной заработной или на карточках.

В этом депонированная заработная переносится со 70 «Расчеты с по оплате на счет 76 с разными и кредиторами», на для этих открывается субсчет Бухгалтерская проводка № 4 в таблице 1.

Депонированные суммы сдаваться в банк на счет организации. Это отражается бухгалтерской проводкой № 5, представленной в таблице 1.

Следовательно, квитанция о заработной плате зачисляется с платежного счета . Бухгалтерская проводка № 6 в таблице 1.

Депонированная заработная из кассы выдается по расходным ордерам. В этом производится запись № 7, представленная в таблице 1.

Невостребованная депонированная плата хранится на счете организации в в течение трех лет. После истечения этого неполученные суммы на финансовые деятельности организации, что проводкой № 8 в таблице 1.

Трудовой кодекс Федерации регулирует отношения всех людей, трудовые договоры с работодателями, будь то с организацией или коммерцией.

В соответствии с Трудовым кодексом Российской Федерации трудовые отношения и другие связанные с ними договоры могут заключаться, изменяться и заключаться работодателями.

Трудовой договор – это между работодателем и в соответствии с работодатель обязуется работнику работу по трудовой функции, условия труда, предусмотренные ТК РФ, законами и нормативными правовыми коллективным договором, локальными нормативными содержащими нормы права, своевременно и в размере выплачивать заработную плату, а обязуется лично определенную этим трудовую функцию, действующие в правила внутреннего распорядка [1].

Согласно ст. 67 ТК РФ, трудовой заключается в форме, составляется в двух каждый из подписывается сторонами. Один трудового договора работнику, другой у работодателя.

В соответствии со ст. 66 ТК РФ основным о трудовой и трудовом работника является трудовая книжка установленного образца, заполняется в с нормами, законодательством.

Работодатель должен вести бухгалтерский учет на сотрудника, проработавшего более пяти лет, если работа в нем является основной.

Администрация организации обязана освободить трудовую книжку работника на одну неделю со дня его допуска к составлению трудовой книжки, впервые проводимому у работника.

Для учета состава, начисления и заработной платы на предусмотрены унифицированные формы первичной документации (Приложение 9).

По мере первичных документов по использования рабочего и заработной бухгалтерия проводит проверку правильности их [13].

Для составления ведомостей и расчета заработной основными являются первичные документы:

- табель учета рабочего времени и заработной платы (ф. № и табель использования рабочего времени (ф. № для расчета заработной платы и всех оплат, в которых положено время (простой, за ночное и время, временная и т.п.);

- накопительные карточки заработной платы – для рабочих — сидельщиков;

- расчетные документы по всем видам заработной (отпуск, премии) и по временной нетрудоспособности;

расчетные ведомости за месяц – для сумм удержаний

решения судебных на удержания по листам;

- платежные ведомости на выданный аванс за половину месяца;

- расходные кассовые на выдачу авансов и др.

Выдача заработной осуществляется по ведомостям в в организации дни Основанием для выдачи заработной является в реквизитах ведомости приказа в для оплаты суммы в срок «с-по» (в трех дней, день получения в банке).

Такой приказ должен быть у руководителя организации и главного бухгалтера. Производить выплату платы в организациях, кроме могут раздатчики. В данном случае кассир ведет книгу регистрации ведомостей и выданных (полученных) раздатчиками. В конце рабочего дня они обязаны доставить остатки невыпущенных сумм и выписки. Последующая выплата платы (на и третий дни) только кассиром [14].

По истечении срока кассир проверяет и выданную заработную а напротив фамилий лиц, не получивших ее, в «Расписка в проставляет штамп или от руки В итоге платежная ведомость двумя суммами – наличными и На депонированные кассир составляет невыданной заработной после чего передает в платежную ведомость и невыданной заработной для проверки и расходного кассового на выданную заработной платы. Затем расходный кассовый передается кассиру для в кассовой

В случае выхода на пенсию работника и заработной платы освободить не за день до праздников или не дожидаясь дней выплаты. Такие называются выплатами в период. Оформление таких происходит с расходного кассового или платежной при трех и работников, одновременно уходящих в или увольняемых [12].

На сегодняшний день в крупных организациях практикуется выдача заработной платы через сберегательные или коммерческие банки либо с использованием пластиковых (кредитных) карт.

При расчетах по банковским картам сотрудник организации, желающий получить зарплату, не должен открывать специальную карту для получения пластиковой, и тогда учет будет причитаться ему по счету .

1