В современных условиях, в соответствии с изменениями в экономическом и социальном развитии нашей страны, происходят серьезные изменения в политике оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики передаются непосредственно компаниям, которые самостоятельно устанавливают формы, системы, размеры вознаграждения и материального стимулирования. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды выплат, начисляемых в денежной и натуральной форме, появились новые источники дохода в виде дивидендов и процентных доходов.

Трудовой доход каждого сотрудника не ограничивается максимальной суммой. Минимальный размер оплаты труда работников предприятий всех организационно-правовых форм и форм собственности устанавливается законом.

При этом сохраняется централизованный контроль за исполнением Трудового кодекса Российской Федерации и регулированием трудовых отношений, который устанавливает обязательные нормы для каждого предприятия или организации, независимо от вида бизнеса и организационно-правовой формы. На основе этих изменений сложились новые отношения между государством, предприятием и работником в области организации труда.

Изменение элементов учета по МСФО в области учета расчета заработной платы актуально сегодня. Анализ трудовых ресурсов предприятия и фонда заработной платы является одним из важнейших в аналитической работе предприятия, и должен создавать эффективный контроль качества и соответственно количества затраченного труда, средств, которые были включены в фонд заработной платы, в том числе и социальные, что и определило выбор темы исследования.

В то же время проблемы развития системы оплаты труда, учета и внутреннего контроля вознаграждения сотрудников остаются актуальными при изменении рыночной ситуации. Перед бизнес-организациями поставлены новые задачи по совершенствованию социально-трудовых отношений, финансового и налогового учета, внутреннего контроля заработной платы.

Актуальность выбранной темы исследования очевидна, поскольку вопросы, связанные с заработной платой, являются одними из наиболее важных и значимых как для работников, так и для работодателей, а учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

Диплом Сбитнев. Методы стимулирования труда различных категорий ...

... Стимулирование играет огромную роль в организации деятельности предприятия, так оно направлено на мотивацию работника к эффективному и качественному труду, который не только покрывает издержки работодателя на организацию процесса производства, оплату труда, ... не реагируют на них. Например, в условиях развала денежной системы, когда практически ничего невозможно купить за деньги, заработная плата и ...

Цель исследования — изучить особенности учета, анализа и аудита договоров с персоналом о заработной плате и других операциях в ООО «Конфаэль», а также разработать рекомендации по его совершенствованию.

На основе цели сформулированы следующие задачи исследования:

1. исследовать экономическую сущности оплаты труда и основы ее организации;

2. рассмотреть виды, формы и системы оплаты труда, порядок ее начисления и правового регулирования;

3. изучить бухгалтерский учет расчетов с персоналом по оплате труда;

4. выявить особенности анализа и аудита расчетов с персоналом по оплате труда и прочим операциям;

5. определить основные направления совершенствования учета и аудита расчетов с персоналом по оплате труда в ООО «Конфаэль».

Предмет исследования — система оплаты труда, применяемая ООО «Конфаэль».

Объект исследования — организация учета, анализа и пересмотра договоров с персоналом о заработной плате и других операциях на данном предприятии.

Методической базой исследования послужили работы, российских и зарубежных ученых-экономистов, а также нормативно-правовые акты Российской Федерации по вопросам учета оплаты труда, публикации по бухгалтерскому учету и аудиту оплаты труда, международные стандарты финансовой отчетности (МСФО), локальные нормативные акты организации, а также фундаментальные модели и концепции внутреннего контроля и аудита организации.

При выполнении работы использовались общие и специальные научные методы исследования. Из общенаучных методов использовались методы научного абстрагирования, анализа и синтеза, логического познания. Некоторые проблемы изучались с помощью специальных методов экономических исследований: монографических, экономико-статистических и других. Для анализа использовались следующие методы: горизонтальный, вертикальный, коэффициентный, факторный.

Практической основой работы являются данные бухгалтерского учета, финансовая отчетность и учетная политика ООО «Конфаэль».

Практическая значимость исследования заключается в том, что полученные результаты были использованы в бухгалтерском учете и анализе заработной платы, а также аудиторском учете при расчетах заработной платы. Это способствует развитию надежности и эффективности учета системы оплаты труда и эффективности качественного внутреннего контроля финансово-хозяйственной деятельности организации, что позволит получать достоверную и полную информацию о состоянии организация.

Предложенные в работе мероприятия по совершенствованию учета, анализа и внутреннего контроля расчетов по оплате труда позволят оперативно формировать учетно-аналитическое обеспечение в системе труда и его оплаты предприятия, проводить анализ состояния учета расчетов по оплате труда.

Глава 1. Организационно-экономические особенности учета оплаты труда и расчетов по прочим операциям

1.1. Социально-экономическая сущность оплаты труда и основы ее организации

В рыночной экономике одни и те же фирмы определяют размер заработной платы рабочих. В большинстве случаев заработная плата является основным, а иногда и единственным источником доходов населения, поэтому для повышения их социального статуса государству следует уделять должное внимание среднему уровню заработной платы в регионе. Сегодня существует множество толкований самого понятия заработная плата, заработная плата, и для того, чтобы успешно разработать новый механизм формирования заработной платы, необходимо внимательно понять этот термин и определить его характеристики.

Оплата труда — один из основных факторов социально-экономической жизни каждой страны, коллектива и человека. это основной источник дохода для подавляющего большинства работников, а значит, мощный стимул для повышения эффективности и производительности труда.

оплаты труда

- работнику

- работодателю

Таким образом, оплата труда — это совокупность отношений, возникающих между работником и работодателем, в результате которых работник получает компенсацию за работу, которую он потратил в производственном процессе.

Как социально-экономическая категория заработная плата отражает противостояние интересов работника и работодателя в их отношениях в отношении выполнения работы работником. Для работника заработная плата является основной и основной частью его личного дохода, средством его воспроизводства как носителя работоспособности и члена общества. Заинтересованность работника заключается в повышении заработной платы за счет увеличения как его трудового вклада, так и результатов работы, а также цены его трудовых усилий. Для работодателя заработная плата работников всегда является расходом на оплату труда как ресурса, задействованного в производственном процессе. Интерес работодателя состоит в минимизации расходов на рабочую силу в расчете на единицу производимой продукции в результате как более продуктивного использования работника в течение рабочего времени при оговоренной оплате за единицу этого времени (ставке заработной платы), так и заключения более выгодных условиях найма.

В отличие от оплаты труда, заработная плата (ЗП) выступает в форме материального вознаграждения за труд. Поэтому два понятия «оплата труда» и «заработная плата» могут не совпадать. Обе эти категории определяются конкретными условиями труда и регулируются на разных этапах разными органами управления. Если процессы использования рабочей силы протекают в производственных условиях и определяются ими, компенсация и восстановление затраченных в процессе труда сил осуществляется за счет ее оплаты.

Рассматривая суть понятия заработной платы, прежде всего, следует иметь в виду, что оно используется в отношении людей, которые трудоустроены и получают вознаграждение за свой труд в заранее установленном размере. Чтобы определить суть заработной платы, необходимо изучить определения, которые экономисты дают в научных трудах. Эти определения представлены в таблице 1.

Таблица 1 — Определения заработной платы, данные разными авторами

| Определение заработной платы | |

| 1 | 2 |

| А. К. Саакян | Заработная плата — это форма личного денежного дохода работников, получаемого за затраты труда определенного количества и качества, а также его индивидуальные и коллективные результаты, рассчитываемые в соответствии с правилами и нормами, установленными компетентными органами. |

| З. А. Капелюк | Заработная плата — оплата труда в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также вознаграждения и поощрения. |

| В. В. Адамчук | Заработная плата — это элемент дохода работника, форма экономической реализации права собственности на принадлежащий ему трудовой ресурс. Для работодателя, который покупает трудовой ресурс, чтобы использовать его в качестве одного из факторов производства, заработная плата работников является одним из элементов производственных затрат. |

| Л. П. Владимирова | С одной стороны заработная плата – это выплаты работодателя в денежном и натуральном выражении, образующие текущий доход работника, а также отчисления на социальное страхование работника по старости, болезни, при несчастном случае и др. С другой стороны, заработная плата — это цена стоимости потребительских товаров и услуг, которые обеспечивают воспроизводство трудоспособности рабочего, удовлетворяя физические и духовные потребности его и его семьи. |

| А. П. Егоршин | Заработная плата — представляет собой цену труда, соответствующую стоимости потребительских товаров и услуг, обеспечивающих воспроизводство труда, удовлетворяющих материальные и духовные потребности работника и его семьи. |

При таком толковании рассматриваемого термина очевидны два подхода к определению его сущности. Так А. К. Саакян, З. А. Капелюк трактуют ЗП как основную форму распределения по труду. С этой должности заработная плата — это доход работника, который складывается из количества и качества выполненной работы. Следующие авторы (Владимирова Л. П., Егоршин А. П.) выделяют другой подход, состоящий в понимании ЗП как денежного выражения стоимости рабочей силы.

На основе этих подходов можно дать окончательное полное определение заработной платы — дохода работника, гарантирующего воспроизводство его рабочей силы, составляющей основную часть средств работников и зависящую от конкретного вклада в производственную деятельность.

Получив таким образом определение исследуемого термина, можно решить основную проблему, которая некоторое время стояла между сторонами в трудовых отношениях. Теперь мы знаем, что заработная плата для сотрудника — это не только его компенсация за затраченные в процессе работы усилия, но и принципиальная возможность существования в обществе, возможность удовлетворить все необходимые потребности. Но способность удовлетворять потребности — это уже нечто большее, здесь речь идет о получении врожденных и приобретенных социальных прав, а значит, такие отношения должны регулироваться не только трудовым законодательством.

определение заработной платы —

Кроме того, многие экономисты считают, что вместо термина «заработная плата» следует использовать термин «трудовой доход», поскольку по статистике 95% россиян считают заработную плату своим основным источником.

Под организацией заработной платы (ОЗП) понимается ее построение, обеспечение взаимосвязи количества и качества труда с размерами его оплаты, путем использования совокупности составных элементов (нормирования, тарифной системы, премии, доплат и надбавок).

Основная задача организации оплаты труда — сделать так, чтобы заработная плата зависела от ее команды и качества трудового вклада каждого сотрудника и, таким образом, усилила стимулирующую функцию вклада каждого сотрудника.

Принципы организации заработной платы — это объективные и научно обоснованные положения, которые отражают действие экономических законов и нацелены на более полное выполнение функций заработной платы. При разработке политики в области заработной платы и ее организации на предприятии необходимо учитывать следующие принципы:

- Справедливость, т.е. равную оплату за равный труд, недопущение дискриминации в сфере оплаты труда.

- Соответствие меры труда мере его оплаты.

- Дифференциация заработной платы исходя из качества, размера и эффективности трудового вклада работника в результаты деятельности предприятия, условий труда, климатических условий и других характеристик производства и регионов.

- Стимулирование за качество труда и добросовестное отношение к труду.

- Материальное наказание за разрешенный брак и безответственное отношение к своим обязанностям, повлекшее негативные последствия.

- Простота, последовательность и понимание существующих форм и систем оплаты труда сотрудников.

- Обеспечить темпы роста производительности труда выше темпов роста заработной платы.

- Индексацию заработной платы в соответствии с уровнем инфляции.

- Использование прогрессивных форм и систем оплаты труда, максимально отвечающих потребностям компании.

- Государственное и региональное регулирование вознаграждения в сочетании с широкими корпоративными правами в отношении выбора форм и систем вознаграждения.

- Учет конъюнктуры рынка труда.

Механизм организации оплаты труда — это комплекс социальных, экономических, технических, организационных и психологических мероприятий, призванных увязать меру труда с мерой его оплаты.

Организация оплаты труда предполагает:

- определение форм и систем оплаты труда работников предприятия;

- разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

- разработку системы должностных окладов служащих и специалистов;

- обоснование показателей и системы премирования сотрудников.

В России существуют три основных компонента организации оплаты труда:

- Техническое нормирование труда – процесс установления обоснованных норм труда (норм времени, выработки, обслуживания, времени обслуживания, численности персонала), необходимых для объективной количественной оценки затрат труда на выполнение конкретных работ. Нормы используются при определении расценок, т.е. размеров оплаты труда за единицу работы.

- Тарифное нормирование труда – система тарифных нормативов. Тарифное нормирование включает:

- тарифное нормирование работников;

- тарифную систему рабочих;

— — штатно-окладную систему служащих (перечень должностей, штат, оклады служащих за месяц).

- Формы и системы оплаты труда — способы использования норм труда и тарифной системы для расчета заработной платы работников с учетом особенностей их труда.

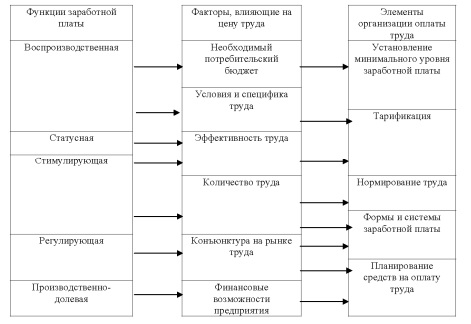

Таким образом, элементами организации оплаты труда на современном этапе являются: установление гарантированного минимума оплаты труда, нормирование труда, тарифное нормирование заработной платы, формы и системы заработной платы, планирование средств на оплату труда.

На рис.1 представлена схема реализации функций заработной платы посредством организации заработной платы на предприятии в современных условиях хозяйствования.

Предлагаемая схема показывает, как через элементы организации оплаты труда в фирме учитываются факторы, влияющие на цену на рынке труда, и, следовательно, гарантируется выполнение функций заработной платы. Организация оплаты труда в компании влияет на элементы системы оплаты труда.

1.2. Виды, формы и системы оплаты труда, порядок ее начисления

В современном понимании виды, формы и системы оплаты труда можно определить как организационно-экономические механизмы соотнесения затрат и результатов труда работника с размером причитающейся ему заработной платы.

Существует два вида заработной платы: основная и дополнительная.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и так далее.

К дополнительной заработной плате относятся выплаты за не проработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов на работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и так далее.

Формы заработной платы делятся на:

1. Сдельную:

Простая сдельная.

Сдельно-премиальная

Сдельно-прогрессивная

Коллективно-сдельная

Косвенно-сдельная

Аккордная

Система плавающих окладов

2. Повременную.

Простая повременная

Оклад.

Повременно-премиальная

В соответствии с положениями ст.135 ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда . Соответственно, у каждого работодателя должна быть предусмотрена собственная система оплаты труда работников. Базой для ее разработки будут являться положения Трудового кодекса и другие нормы действующего законодательства.

Под системой оплаты труда подразумевается некая совокупность условий получения работником заработной платы — вознаграждения за свой труд.

При выборе и разработке внутрифирменных систем оплаты труда работников могут применяться различные системы:

- Бонусная система оплаты труда сходна с повременно-премиальной. Заработная плата при этой системе также состоит из двух частей: оклад и премия. Однако размер премии (в процентах) для каждого работника должен быть конкретно определен. Он зависит от общих доходов или прибыли организации и выручки, полученной непосредственно работником. Бонусная система используется для оплаты труда в торговой сфере и сфере сервиса, т.е. в тех сферах, где прибыль организации напрямую связана с выполнением работы конкретными работниками.

- При системе оплаты труда на комиссионной основе работники получают только определенный процент от доходов или прибыли, которую они принесли организации.

- Бестарифная система оплаты труда работников основана на установлении уровня заработной платы в зависимости от квалификации и деловых качеств работника, сложности работы, выполняемых им функций, оценке его вклада в общие результаты работы коллектива. Общий уровень заработной платы в стране зависит от степени развития производительных сил общества: технологии, производительности, организации труда и т. д.

Необходимо отметить, что в основе традиционной системы оплаты труда заложена традиционная система компенсаций. Размер вознаграждения сотрудника определяется с помощью функции с двумя переменными: внутренней для организации ценности его рабочего места и его ценности на рынке труда.

Для управления оплатой труда и определения размера пособий по временной нетрудоспособности, по беременности и родам, а также для других целей обязательного социального страхования применяют минимальный размер оплаты труда. На 01.01.2014 года МРОТ составлял 5554 руб., с 01.01.2015 г. его размер составляет 5965 руб. Обе суммы так и не дотягивают до прожиточного минимума.

Разделение заработной платы на гарантированную и стимулирующую часть является основой новой системы оплаты труда. Свою гарантированную часть работник получает за непосредственное выполнение должностных обязанностей, размер стимулирующей части определяется качеством, эффективностью, результативностью осуществлённой им работы. На данный момент стимулирующая часть никак не ограничена.

Структура фонда оплаты труда включает в себя следующие основные компоненты:

- размер оклада (должностного оклада), ставки заработной платы (базовая часть);

- выплаты компенсационного характера;

- выплаты стимулирующего характера.

Работнику выплачивается оклад, обеспечивающий оплату исполнения им его должностных обязанностей, определённых трудовым договором или должностной инструкцией. Трудовой Кодекс Российской Федерации не позволяет работодателю вынуждать работника выполнять работу, не отражающую его должностные обязанности, если сам работник не выразил на это согласия. В случае согласия работника на выполнение работы, не входящей в его должностные обязанности, работодатель обязан оплатить эту работу дополнительно.

Работодатель сам устанавливает размер должностных окладов по профессиональным квалификационным группам, учитывая сложность и объём выполняемой работы. Профессиональными квалификационными группами называются группы профессий рабочих, которые сформировались по видам их занятий и на основе требований к их профессиональной подготовке или их квалификационному уровню. К видам деятельности относятся отрасль, в которой работник работает, осуществляемая им трудовая деятельность.

Гарантированную и основную часть заработной платы составляет должностной оклад или ставка заработной платы, которые рассчитываются с помощью коэффициентов увеличения, отражающих сложность работы и квалификационный уровень работника. Данные коэффициенты применяются, потому что базовый оклад является минимальным и не может учесть многих дополнительных параметров какой-либо должности.

Различные доплаты, надбавки, выплаты являются составными компонентами компенсационной части зарплаты. Она выплачивается помимо гарантированной её части. Компенсационные выплаты отличаются от гарантированных тем, что не носят постоянный или общий характер для всех работников данной должности. Выплата компенсаций устанавливается в связи с тем, что работник исполняет свои должностные обязанности в специфических, имеющих отклонения от нормальных, условиях.

Для стимулирования работника к повышению качества исполнения его должностных обязанностей существуют стимулирующие выплаты. Это выплаты по итогам работы, объём которых напрямую зависит от результативности труда и качества выполненной работы. Следовательно, чем выше станут эти показатели, тем больше будет размер стимулирующих выплат.

Главное отличие стимулирующей части заработной платы в негарантированности её для всех работников и отсутствии уравнительного характера. Право на получение стимулирующих выплат предоставляется лишь работникам, достигшим в работе показателей, определённых нормативными документами. Руководителю необходимо с особым вниманием определять направление стимулирования, так как это самый эффективный регулятор работы персонала. В некоторых организациях с НСОТ руководители выдают стимулирующие выплаты сотрудникам, которые исполняют свои должностные обязанности на уровне, не превышающем нормальный, объясняя это тем, что все сотрудники работают и деньги нужны всем. Следует заметить, что такое положение дел противоречит концепции перехода к НСОТ и главному принципу трудового права – оплате по труду. Также такой подход не отвечает государственной политике о сфере оплаты труда: надлежащее исполнение должностных обязанностей оплачивается окладом или ставкой заработной платы, более качественное исполнение награждается сверху стимулирующими выплатами.

1