Контрольная работа: Юридический анализ хозяйственных ситуаций, оценка их налоговых последствий и рисков их осуществления

Оценка налоговых последствий хозяйственных ситуаций и пути их оптимального решения

⇐ ПредыдущаяСтр 4 из 6Следующая ⇒

Нацеленность современного бухгалтерского учета на выполнение требований налогового законодательства, серьезные штрафные санкции, направленные на стимулирование достоверности налогового учета, способствуют ведению бухгалтерского учета с учетом налоговых последствий отражения в нем хозяйственных фактов.

Отсутствие у организации первичных учетных документов, закрепленных в учетной политике, или незаполнение обязательных реквизитов может послужить основанием для отказа налоговой службы в уменьшении налоговой базы по налогу на прибыль и не включения расходов, понесенных организацией, в состав расходов, уменьшающих налогооблагаемую прибыль. (ст. 252 п. 1 НК РФ)

Кроме того, бухгалтер должен проанализировать правильность первичных учетных документов, полученных организацией от контрагентов.

Нарушениями в оформлении первичных учетных документов, способными привести к налоговым последствиям для организации-налогоплательщика, являются следующие:

- отсутствие подписи соответствующего должностного лица на первичных учетных документах, что ставит под сомнение возникновение самой хозяйственной операции в субъекте хозяйствования;

- подписание первичного учетного документа лицами, не уполномоченными на это;

- отсутствие даты совершения хозяйственной операции на первичном документе, что ведет к невозможности определения отчетного периода, к которому относится зарегистрированный факт;

- отсутствие других обязательных реквизитов, характеризующих операцию;

- несоблюдение формы первичного учетного документа, установленного в учетной политике организации для целей бухгалтерского и налогового учета.

Такие нарушения ведут к неверному налоговому учету доходов и расходов организации, влекущему к ошибкам в расчетах налогооблагаемой базы по налогу на прибыль, нерациональному расходованию и нецелевому использованию бюджетных ресурсов, к привлечению организации к ответственности и уплате штрафных санкций.

Практические аспекты организации первичного учета на предприятии ...

... учете являются первичные документы. Целью данной курсовой работы является изучение на примере предприятия организации первичного учета и документооборота с целью предложения мер по их совершенствованию. Задачи курсовой работы: ознакомится с теоретическими аспектами организации первичного учета на предприятии (сущность документирования, ...

Отсутствие первичных учетных документов влечет меры ответственности:

- штраф в размере 10 000 руб., если нарушение совершено в течение одного налогового периода;

- штраф в размере 30 000 руб., если нарушение совершено в течение более одного налогового периода;

- штраф в размере 20% суммы неуплаченного налога, если нарушение повлекло занижение налогооблагаемой базы.

Отсутствие каких-либо обязательных реквизитов в первичном бухгалтерском документе также считается серьезным нарушением правил учета доходов и расходов.

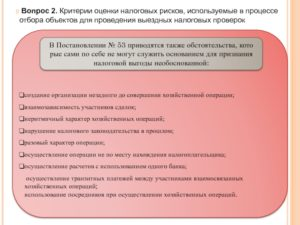

Оценка внешних налоговых рисков для организаций может быть связана с отношениями с контрагентами. Для их оценки следует исследовать следующие признаки, свидетельствующие о характере взаимоотношений с контрагентами:

- отсутствие личных контактов руководства поставщика и руководства покупателя при обсуждении условий поставок и подписании договоров;

- отсутствие документального подтверждения полномочий руководителя контрагента, копий документа, удостоверяющего его личность;

- отсутствие документального подтверждения полномочий представителя контрагента, копий документа, удостоверяющего его личность;

- отсутствие информации о фактическом местонахождении контрагента, складских, производственных, торговых площадей;

- и т.д

Указанные признаки говорят о высокой степени риска взаимоотношений с данным контрагентом, характеризуют его как проблемного (или как фирму «однодневку»), а сделки, совершенные с ним, сомнительными.

Повышают налоговые риски также одновременное существование следующих обстоятельств:

- посредническая деятельность контрагента с ранее названными признаками;

- наличие в договорах условий, отличающихся от существующих правил (обычаев) делового оборота:

- отсутствие очевидных свидетельств возможности исполнения контрагентом условий договоров (копий документов, подтверждающих наличие у контрагента производственных мощностей, необходимых лицензий, квалифицированных кадров и др.), наличие обоснованных сомнений в возможности реального выполнения контрагентом условий договоров с учетом времени на доставку товаров или производства продукции, работ, услуг;

- приобретение через посредников товаров, производство которых традиционно ведется физическими лицами, не являющимися предпринимателями (сельскохозяйственной продукции, продукции народных промыслов и др.).

Высокий процент таких сигналов во взаимоотношениях налогоплательщика с контрагентами приводит к увеличению налоговых рисков.

Сокращению налоговых рисков способствуют:

- исключение сомнительных операций при расчете налоговых обязательств за налоговый период;

- уведомление налоговых органов о мерах, предпринятых налогоплательщиком для снижения рисков, ведущее к учету выбранных объектов для выездных налоговых проверок налогоплательщиков.

Юридический анализ фактов хозяйственной жизни

Правовой анализ фактов хозяйственной жизни — это совокупность юридических обязательств хозяйствующего субъекта, связанных с проведением аналитических действий, направленных на снижение правовых рисков в бухгалтерском учете.

Рецензия на дипломную работу по анализу образец

... литературой по финансовому анализу и стратегическому менеджменту, а также практическое применение изучаемых дисциплин и поэтому заслуживает соответствующей квалификации. Рецензент Действуйте, и все у вас получится! План рецензии План рецензии Рецензия на дипломную работу ...

Классификация фактов экономической жизни по их правовому содержанию показывает возможность использования ее в контексте бухгалтерского учета для их правового анализа.

Этот анализ также основан на концепции юридического обязательства — меры правильного поведения участников конкретных правоотношений, носителей этого обязательства, определенной законом.

Правовой анализ фактов экономической жизни в настоящее время не находит применения и не рассматривается в гражданском праве и его теории.

Однако в теории права юридический факт представляет предусмотренные законом обстоятельства, которые составляют основание для возникновения (изменения, прекращения) конкретных правоотношений. В связи с этим правовой анализ фактов хозяйственной жизни предусматривает рассмотрение обстоятельств, определяющих трансформацию правоотношений между хозяйствующим субъектом и юридическими лицами и третьими лицами. По юридическому содержанию факты хозяйственной жизни можно классифицировать по трем признакам:

- в зависимости от правоотношений;

- по отраслям права;

- в зависимости от дозволенности.

В зависимости от правоотношений факты хозяйственной жизни разделяются следующим образом:

- порождающие правоотношения;

- прекращающие правоотношения;

- изменяющие правоотношения.

Разделение фактов хозяйственной жизни по юридическому признаку необходимо для их юридического обоснования. Подразделение фактов экономической жизни на отрасли права позволяет анализировать их применительно к гражданскому, финансовому, трудовому, административному и уголовному праву.

Правовой анализ фактов в отраслевом разрезе позволяет снизить их правовые риски на основании установленной юридической ответственности за нарушения в процессе их возникновения и отражения в бухгалтерском учете. По законности факты хозяйственной жизни делятся на законные и незаконные.

Законные факты экономической жизни соответствуют нормам, а незаконные факты противоречат требованиям нормативных актов. Для правомерных фактов характерно деление на операции, действия, административные акты.

Неправомерные факты хозяйственной жизни разделяются на следующие группы: преступления; – административные правонарушения; – дисциплинарные правонарушения; – гражданские правонарушения;

- другие правонарушения, являющиеся основанием для возникновения охранительного правоотношения, для привлечения виновных лиц к юридической ответственности.

Общие положения юридического анализа фактов хозяйственной жизни

Правовой анализ фактов хозяйственной жизни — это совокупность юридических обязательств хозяйствующего субъекта, связанных с проведением аналитических действий, направленных на снижение правовых рисков в бухгалтерском учете.

Классификация фактов экономической жизни по их правовому содержанию показывает возможность использования ее в контексте бухгалтерского учета для их правового анализа.

22 стр., 10995 словФинансовая отчетность и анализ ее основных показателей

... дипломы по бухгалтерскому, управленческому учету Электронная библиотека студента StudentLib.com © 2016 финансовая Дипломная работа финансовая отчетность и анализ ее ... В соответствии с поставленной целью определены следующие задачи: 1) исследовать и понять состав бухгалтерской отчетности; 2) ознакомиться с порядком формирования и предоставления бухгалтерской отчетности коммерческими предприятиями; ...

Этот анализ также основан на концепции юридического обязательства — меры правильного поведения участников конкретных правоотношений, носителей этого обязательства, определенной законом.

Правовой анализ фактов экономической жизни в настоящее время не находит применения и не рассматривается в гражданском праве и его теории.

Однако в теории права юридический факт представляет предусмотренные законом обстоятельства, которые составляют основание для возникновения (изменения, прекращения) конкретных правоотношений. В связи с этим правовой анализ фактов хозяйственной жизни предусматривает рассмотрение обстоятельств, определяющих трансформацию правоотношений между хозяйствующим субъектом и юридическими лицами и третьими лицами. По юридическому содержанию факты хозяйственной жизни можно классифицировать по трем признакам:

- в зависимости от правоотношений;

- по отраслям права;

- в зависимости от дозволенности.

В зависимости от правоотношений факты хозяйственной жизни разделяются следующим образом:

- порождающие правоотношения;

- прекращающие правоотношения;

- изменяющие правоотношения.

Разделение фактов хозяйственной жизни по юридическому признаку необходимо для их юридического обоснования. Подразделение фактов экономической жизни на отрасли права позволяет анализировать их применительно к гражданскому, финансовому, трудовому, административному и уголовному праву.

Правовой анализ фактов в отраслевом разрезе позволяет снизить их правовые риски на основании установленной юридической ответственности за нарушения в процессе их возникновения и отражения в бухгалтерском учете. По законности факты хозяйственной жизни делятся на законные и незаконные.

Законные факты экономической жизни соответствуют нормам, а незаконные факты противоречат требованиям нормативных актов. Для правомерных фактов характерно деление на операции, действия, административные акты.

Неправомерные факты хозяйственной жизни разделяются на следующие группы: преступления; – административные правонарушения; – дисциплинарные правонарушения; – гражданские правонарушения;

- другие правонарушения, являющиеся основанием для возникновения охранительного правоотношения, для привлечения виновных лиц к юридической ответственности.

⇐ Предыдущая123456Следующая ⇒

Рекомендуемые страницы:

Юридический анализ хозяйственных ситуаций

Сохрани ссылку в одной из сетей:

Федеральное агентство по образованию

Всероссийский заочный финансово-экономическийинститут

Региональная кафедра бухгалтерскогоучета, анализа и статистики

подисциплине:

«Бухгалтерскоедело»

Хозяйственной организации

... и т.д.; неюридические лица всех форм, в том числе подразделения организаций, организации на базе индивидуально-трудовой деятельности и т.д. Хозяйственные организации могут иметь следующие формы собственности: государственную, муниципальную, общественную, арендную, ...

На тему:

«Юридическийанализ хозяйственных ситуаций, оценкаих налоговых последствий и рисков ихосуществления».

Вариант 1.

Исполнитель: Солоницина Л.А.

Факультет: учетно-статистический

Специальность: БУ,А и А

№ зачетной книжки: 05УББ02931

Группа: 5 курс (вечер)

Руководитель: Галиева Р. В.

Уфа – 2009.

Введение……………………………………………………………………….3

-

Правовой анализ бизнес-ситуаций, оценка их налоговых последствий и рисков их реализации…………….….4

-

Разработка учетной политики…………………….………….………15

-

Задача………………………………………………………………………32

Заключение………………………………………………………………..….37

Списокиспользованной литературы………………………………………..…38

Введение.

Объектом измерения в бухгалтерском учете являются хозяйственные операции, которые являются фактами хозяйственной деятельности и влияют на финансовое положение организации.

В действующих нормативных документах понятия «коммерческая операция» и «факт хозяйственной деятельности» считаются синонимами.

Согласно определению, приведенному вбухгалтерском словаре, «хозяйственныеоперации (от лат. operatio – действие) – этоотдельные хозяйственные действия,вызывающие изменения в объеме, составе,размещении и использовании средств, атакже в составе и назначении источниковэтих средств».

Факт хозяйственной деятельности (жизни)определяется как важнейшая категориябухгалтерского учета, выступающаяэлементом хозяйственного процесса. Это означает состояние, действие или событие, которое приводит к объявлению доступных средств и источников организации или к изменению их состава.

Следовательно, факт хозяйственнойдеятельности составляет предметбухгалтерского дела. Исходя из приведенных выше определений, необходимо выделить понятия: состояние, действие, событие.

Совокупность фактов хозяйственнойдеятельности (ФХД) представляет собойобъекты, характеризующие процессыдеятельности и результаты деятельности.Группировка фактов хозяйственной деятельности предполагает их фиксацию, отражение информации в первичных документах и запись в текущем бухгалтерском учете.

-

Юридический анализ хозяйственных ситуаций, оценка их

налоговых последствий и рисков ихосуществления.

Важнейшими объектами бухгалтерского учета являются: собственность организации, ее обязательства и хозяйственные операции, осуществляемые в процессе текущей, финансовой и инвестиционной деятельности. Следовательно, приорганизации учетного процесса выделяетсятри блока информации:

- об имуществе (активах), которое подвергается изменениям в результате осуществления основных хозяйственных процессов — приобретения, производства, продажи;

- об источниках образования имущества (активов) организации;

- о самих фактах хозяйственной деятельности, которые отражают создание, преобразование, обмен, передачу или ликвидацию стоимости и включают переход права собственности на товары, продукцию, выполненные работы, оказанные услуги либо предоставление труда и капитала.

Таким образом, хозяйственные операцииявляются фактами хозяйственнойдеятельности (жизни), организации,выступают объектом измерения вбухгалтерском учете и оказывают влияниена финансовое положение организации.Выясним содержание этого понятия.

Диплом организация коммерческой деятельности розничного предприятия

... договорных условий в процессах коммерческой деятельности; организация оптовой продажи товаров и коммерческое посредничество в сделках купли-продажи товаров; розничная торговля в форма коммерческо-посреднической деятельности. Здоровые хозяйственные отношения между субъектами деловых ...

Согласно определению, приведенному вБольшом бухгалтерском словаре,хозяйственные операции (от латинскогоoperation — действие) — это отдельныехозяйственные действия, вызывающиеизменения в объеме, составе, размещениии использовании средств, а также всоставе и назначении источников этихсредств.

Определение, содержащееся вФинансово-кредитном энциклопедическомсловаре, трактует факт хозяйственнойдеятельности (жизни) как важнейшуюкатегорию бухгалтерского учета,означающую состояние, действие илисобытие, приводящие к констатацииимеющихся в наличии средств и источниковорганизации или к изменению в ихсоставе.

Анализ содержания приведенных выше определений позволяет констатировать, что коммерческие операции подлежат бухгалтерскому учету. Исходя из приведенных выше определений, следует выделить понятия: состояние, действие, событие.

Состояние характеризует наличие объектов учета на определенную дату и в определенном месте.

Под влиянием понимается факт экономической деятельности, возникающей в результате осуществления текущей, финансовой и инвестиционной деятельности физических лиц и контрагентов, участвующих в хозяйственном процессе.

Событием признается фактхозяйственной деятельности, возникающийв результате каких-либо случайныхявлений (например, стихийных бедствий,негативных поступков материальноответственных лиц, судебных исков идр.), влияющих в определенной мере нарезультаты деятельности организации.

Следовательно, бизнес-транзакция — это факт, совершенный в определенное время в определенном месте, имеющий границы исполнения в пространстве времени. Бухгалтер можетидентифицировать хозяйственную операциюпо следующим критериям:

- момент осуществления;

- место осуществления;

- стоимостное измерение;

- экономическое содержание.

Момент осуществления хозяйственной операции обусловлен ее установлением в срок для процесса регистрации на носителе информации. Этот критерий уделяет особое внимание заключению соглашений и контрактов с подрядчиками или третьими лицами.

Обычно датойпризнания хозяйственной операциисчитается момент перехода правасобственности на товары; продукцию,выполненные работы или оказанные услугии возникновения обязательств;начисления сумм процентов по ценнымбумагам; получения кредитов и займов;осуществления операций с иностраннойвалютой и др.

Данный элемент должен бытьописан в учетной политике организации.

Место, где происходит коммерческая операция, не так важно для бухгалтерской деятельности, однако этот критерий важен в характеристиках коммерческой операции, таких как экспорт, импорт, связанных с деятельностью основной организации или ее филиала, отдельного подразделения. Важноезначение имеет место совершенияхозяйственной операции для целейналогообложения (исчисления НДС, налогана прибыль, налога на имущество, земельногоналога).

Проблема оценки результатов хозяйственной операции — самая противоречивая в бухгалтерском учете. Согласно правилам бухгалтерского учета, все активы, обязательства, капитал, доходы и расходы должны быть отражены в соответствующей оценке.

Задачей бухгалтера являетсяисходя из принципов стоимости -определениесебестоимости (стоимости) на моментсовершения хозяйственной операции.Следовательно, стоимость товаров учитывается на момент их приобретения и остается на этом уровне до тех пор, пока они не будут потреблены в производстве, проданы, обменены или переданы бесплатно.

При признании доходов и расходов в бухгалтерском учете их стоимость отражается в полной сумме дебиторской или кредиторской задолженности, возникающей из первичных учетных документов.Процесс оценки стоимости объекта, основанный на определенных принципах, осуществляется с учетом граничных условий.

Методология бухгалтерского учета определяет доходный, стоимостной и рыночный подходы к оценке, в которых используются разные методы. Выбор и использование подходов к оценке затрат производится исходя из характеристик объекта оценки, целей его реализации, используемых методов и приемов.

хозяйственнойоперации необходимо рассматривать сдвух точек зрения: экономической иправовой.

С экономической точки зрениявсе хозяйственные операции освещаютсячерез приемы и методы бухгалтерскогоучета, а с правовой они подтверждаютсяналичием организационных и распорядительныхдокументов на право совершенияхозяйственной операции, предусмотренныхдоговорными обязательствами исоответствующих нормам трудового,гражданского, кредитного, финансового,банковского и налогового законодательстваи других отраслей права. В международной и российской бухгалтерской практике существуют различные варианты классификации хозяйственных операций. В основе классификации лежит экономическое и правовое содержание факта хозяйственной деятельности, отраженного в бухгалтерской отчетности. Классификацияхозяйственных операций по отношению кконтрагенту выделяет односторонниеи двусторонние (многосторонние) операции.Двусторонние хозяйственные операцииосуществляются между независимымипартнерами (контрагентами) под ихнаблюдением. Чаще всего на практике речь идет об установлении договорных обязательств и их выполнении с использованием различных форм оплаты. Односторонние коммерческие сделки возникают в деятельности организации в результате чрезвычайных обстоятельств и случайных явлений. В этих случаях организациейдолжны быть учтены убытки от стихийныхбедствий, определены суммы материальногоущерба в результате пожара, наводнения,засухи и т. д. и величина страховоговозмещения.

Классификация коммерческих сделок на внешние и внутренние по отношению к организации обусловлена внешней и внутренней средой. Внешние хозяйственные операции отражают отношения организации с контрагентами, созданные для осуществления текущей, финансовой и инвестиционной деятельности.

К этойгруппе можно отнести операции, отражающиеучет расчетов с поставщиками иподрядчиками, покупателями и заказчиками,с бюджетом по налогам и сборам и др.Внутренние коммерческие операции характеризуют коммерческую деятельность, происходящую во внутренней среде организации.

Это расчет амортизационных отчислений, начисление заработной платы персоналу, высвобождение материальных ресурсов на производственные и управленческие нужды, формирование стоимости продукции, товаров, выполненных работ, оказанных услуг.

Классификационный признак по уровнюобобщенности позволяет выделитьиндивидуальные и обобщенные (группировочные)хозяйственные операции. Таким образом, отдельные операции можно описать индикатором, характеризующим отдельный объект учета.

Например, начисление амортизации на единицу любого оборудования, находящегося в основных производственных цехах. Группировка отдельных операций по экономическому признаку позволяет представить информацию в обобщенной форме.

Например, расчетыамортизации в разрезе структурныхподразделений хозяйствующего субъектапозволяют определить общую суммуначисленной амортизации в целом попредприятию и отразить ее на счете 02″Амортизация – основных средств”(ежемесячно).

Продолжительность экономических операций во времени влияет на порядок их отражения за отчетные периоды. Эта особенность является основой для выделения разовых, долгосрочных и абсолютных хозяйственных операций. Так, разовые (моментальные)операции осуществляются в течениеодного учетного периода (месяца) илипроизводственного цикла.

В составетаких фактов хозяйственной деятельностиможно выделить: выдачу заработнойплаты рабочим и служащим из кассыорганизации в определенные днимесяца; оприходование на склад материальныхресурсов при наличии всех подтверждающихдокументов; отнесение ежемесячныхсумм начисленной амортизации по объектамосновных средств и нематериальныхактивов на счета производственныхзатрат и другие операции.

Юридический анализ хозяйственных операций, оценка их налоговых последствий и рисков осуществления

Хозяйственные операции – это предмет бухгалтерского учета.

В бухгалтерском учете они рассматриваются как факты экономической жизни, влияющие на финансовое положение организации, то есть как экономические ситуации.

Поэтому каждую ситуацию необходимо анализировать с точки зрения правового регулирования, отражения бухгалтерского учета для налогового учета, влияния на конечный финансовый результат.

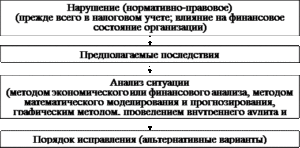

Наглядно связь, между видами операций можно увидеть на рисунке.

Рис. Связь между видами операций хозяйственных процессов

В процессе обеспечения деятельности предприятия за деньги (Д) приобретаются необходимые производственные запасы (П3), то есть сырье и материалы. Затем в процессе производства приобретенные сырье и материалы подвергаются обработке (НЗП), в результате чего получается готовая продукция (ГП).

Третий процесс – реализация изделий.

Выручка от продажи (Д) не только покрывает все затраты на производство и реализацию продукции, но и приносит прибыль, что обозначается штрихом при букве Д (Д).

Полученная прибыль, в свою очередь, используется для расширения производства, жилищного и культурного строительства и материального поощрения работников организации; служит источником доходов государственного бюджета страны (через налогообложение).

Эти три фазы неразрывно связаны друг с другом, одна следует за другой, и каждая последующая фаза невозможна без предыдущей.

Конечно, не следует понимать, что организация занимается только поставками в течение нескольких дней, затем только производством и, наконец, в последние дни месяца реализует свою продукцию.

На деле ежедневно проводятся операции, связанные и со снабжением, и с производством, и с продажей:

связи 1-2

связи 2-3

связи 3-1

На всех этапах должна быть обеспечена система внутреннего контроля. Для измерения бизнес-транзакций и анализа ситуаций часто требуются альтернативные решения. Специалист по бухгалтерскому делу (главный бухгалтер, бухгалтер-ревизор, бухгалтер-аудитор) обязан предотвращать нормативно-правовые нарушения ипотерю ожидаемой прибыли, предложить порядок исправления обнаруженных ошибок.

Схема анализа ситуации может выглядеть следующим образом:

В практической работе бухгалтер постоянно решает три вопроса:

1. Когда произошла хозяйственная операция (проблема идентификации)?

2. Каково стоимостное выражение хозяйственной операции (проблема оценки)?

3. Каким образом должны быть классифицированы хозяйственные операции (проблема классификации)?

Эти проблемы лежат в основе практически всех ключевых вопросов современного бухгалтерского учета. Они придерживаются общепринятых принципов бухгалтерского учета и используют подход, который способствует пониманию основных идей бухгалтерского учета. Однако необходимо помнить, что существуют разные точки зрения на решение этих проблем.

Проблема идентификации заключается в том, что необходимо определить, когда должна быть зарегистрирована хозяйственная операция, например, организация заказывает, получает и оплачивает компьютер.

Какое из ниже перечисленных действий должно быть зарегистрировано в качестве торговой операции?

1. Сотрудник организации направляет в отдел снабжения заявку на покупку компьютера.

2. Отдел снабжения направляет заказ на покупку поставщику.

3. Поставщик отгружает компьютер.

4. Организация получает компьютер.

5. Организация получает счет от поставщика.

6. Организация оплачивает счет.

От ответа на этот вопрос зависит величина финансового результата за отчетный период.

Традиционно бухгалтерия придерживается правила, согласно которому хозяйственная операция должна быть зарегистрирована на момент перехода права собственности от продавца к покупателю и возникновения обязательства оплатить.

Таким образом, в зависимости от особенностей договора поставки моментом совершения хозяйственной операции считаются действия 3 или 4.

Вместе с тем во многих небольших организациях хозяйственная операция регистрируется при получении счета (действие 5) или его оплаты (действие 6), поскольку именно эти действия означают передачу права собственности на вещь.

Теория и практика зарубежных стран считают необходимым отражать в активе или ценности, находящиеся в собственности организации (действия 3 или 4), или права требования на ценности (действия 5 или 6).

Юридически оба решения равноценны.

Заранее определенный момент времени, в который должна быть зарегистрирована хозяйственная ситуация, называется точкой идентификации.

Проблема оценки – самая противоречивая в бухгалтерском учете. Согласно общепринятым бухгалтерским принципам все активы, пассивы, собственный капитал. Доходы и расходы отражаются по первоначальной стоимости, часто называемой фактической себестоимостью.

Стоимость – это цена хозяйственной операции в точке ее идентификации.

Поэтому цель бухгалтерского учета состоит не в нахождении «стоимости», которая может меняться после совершения хозяйственной операции, а в определении стоимости на момент совершения хозяйственной операции.

Такая практика называется принципом стоимости. В этом случае бухгалтер зарегистрирует новую хозяйственную операцию с новой ценой и будут выявлены прибыль или убыток.

Принцип стоимости отвечает стандарту проверяемости. Стоимость можно проверить, так как она является результатом действий независимых покупателей и продавцов, договаривающихся о цене. Она объективна, поскольку может быть подтверждена свидетельствами, возникающими во время осуществления хозяйственной операции (купчая, другие первичные документы).

Проблема классификации. Это запись хозяйственных операций в системе счетов. Выбор счетов влияет на финансовые результаты организации. например, то, каким образом будет классифицировано приобретение мелкого инструмента – как расходы на ремонт или как покупка оборудования (средств) – отразится на величине прибыли.

Сама классификация зависит не только от правильного анализа сущности каждой хозяйственной операции и ее воздействия на результаты работы организации в целом, но также и от логической конструкции системы (плана) счетов.

Не нашли то, что искали? Воспользуйтесь поиском:

Юридический анализ хозяйственных операций, оценка их налоговых последствий

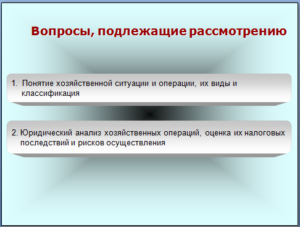

1.1. Юридический анализ хозяйственных ситуаций, оценка их налоговых последствий и рисков их осуществления В деятельности организации возникает множество хозяйственных ситуаций, связанных с установлением, изменением или прекращением гражданских прав и обязанностей. В соответствии с Гражданским Кодексом РФ гражданские права и обязанности возникают: * из договоров и иных сделок, предусмотренных законом, а также из договоров и иных сделок, хотя и не предусмотренных законом, но не противоречащих ему;

Все вышеперечисленные типы хозяйственных ситуаций могут совершаться в процессе деятельности организации на всем протяжении ее работы.

Юридическую основу разрешения и обоснования хозяйственной ситуации создает документ, составленный хозяйствующим субъектом в одно-, двух- или многостороннем порядке. В рамках гражданского оборота между его участниками совершаются сделки двух- и многосторонние, представляющие собой выражение их согласованной воли и именуемые договорами. Договоры принимаются к бухгалтерскому учету как документы, оправдывающие отражение операции в учете. Условно любой договор можно разделить на четыре раздела: I. Преамбулу (или вводную часть).

II. Предмет договора. III. Дополнительные условия договора.

К гражданско-правовым принято относить договоры: купли-продажи, аренды, перевозки грузов, комиссии, агентирования, поручения, страхования, доверительного управления имуществом, безвозмездного пользования, финансирования под уступку денежного требования, подряда, мены, кредита или займа. Несоблюдение нотариальной формы, а в случаях, установленных законом, — требования о государственной регистрации сделки, влечет ее недействительность. Такая сделка считается ничтожной. При заключении договоров необходимо учитывать возможные последствия нарушения их контрагентом. Необходимо понимать, что ненадлежащее выполнение договора всегда приносит убытки для пострадавшей в результате этого факта стороны. Это может быть как прямой материальный ущерб, так и упущенная выгода. Поэтому стороны вправе установить в договоре любой порядок определения размера ущерба. Также в договоре можно отразить санкции за нарушения отдельных его условий.

1.2 Составление приказа об учетной политике на примере ООО «Елизарово-13» Дополнительное условие для выполнения контрольной работы: Организация учетного процесса осуществляется централизованным способом. При составлении учетной политики ООО «Елизарово-13» была составлена рабочая таблица, в которой обосновывался выбор отдельных элементов:

Способ отнесения активов к ОС или МПЗ выбран различный в бухгалтерском и налоговом учете. Хотя это вызывает несоответствие в налоговом и бухгалтерском учете, зато уменьшает количество составляемых форм по учету ОС, т.к. позволяет списывать на затраты сразу недорогие активы, которые раньше учитывались как МБП. Способ учета МПЗ выбран по средней себестоимости, т.к. организация является заказчиком-застройщиком в строительстве и МПЗ это в основном материалы, обеспечивающие жизнедеятельность офиса. Их стоимость для общего финансового потока организации незначительна. 2. Практическая часть. Задача 1. ООО «Золотинка» является производителем ювелирных изделий. В сентябре 2007 года им реализована партия ювелирных изделий организации розничной торговли по договорной стоимости 64 000 руб. (В т.ч. НДС).

Фактическая себестоимость реализованной продукции составляет 35 000 руб. В следующем месяце вся продукция из-за выявленного брака возвращена ООО «Золотинка».

Отразить операции в учете ООО «Золотинка» со ссылками на требования нормативных документов, действующих в бухгалтерском и налоговом учете, при условии, что в соответствии с учетной политикой для цели налогового учета потери от брака учитываются в составе прямых расходов. Решение. На основании вышеизложенных фактов хозяйственной деятельности, в бухгалтерском учете ООО «Золотинка» следует произвести следующие записи:

При составлении проводок были учтены требования следующих нормативных документов: 1. ГК РФ, ст. 475, п.2; Статьей 475 пункт 2 Гражданского кодекса Российской Федерации установлено следующее: В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

потребовать замены товара ненадлежащего качества товаром, соответствующим договору». 2. НК РФ, часть 2, глава 25;

При возврате некачественного товара нет объекта налогообложения, поскольку стороны возвращаются в исходное положение: нельзя признать возвращенный товар реализованным, так как обязательство покупателя по приемке товара можно считать неисполненным. Кроме того, отсутствует обязательный критерий реализации – возмездность передачи, поскольку выплаченные суммы возвращаются покупателю.

Следует заметить, что в момент отгрузки (передачи товара продавцом покупателю), продавец не имеет информации о том, будет возвращен определенный объем продукции или нет. Поэтому организация, определяющая доходы и расходы по методу начисления для целей 25 главы НК РФ, формирует налогооблагаемую базу на основании первичных документов на дату реализации товаров. Но 25 глава НК РФ не содержит прямых указаний о том, как отражать в налоговом учете возврат товара и как его учитывать при расчете налоговой базы по налогу на прибыль. Поэтому, налоговый учет возврата некачественного товара будет зависеть от того, в каком периоде он осуществляется. Если возврат некачественного товара произошел в том же налоговом периоде, что и реализация, тогда продавцу необходимо уменьшить сумму доходов от реализации, рассчитанную в соответствии со статьями 249 и 316 НК РФ, на сумму возврата денежных средств, которые были получены продавцом за данный товар. А сумму расходов текущего налогового периода следует уменьшить на покупную стоимость возвращаемого товара.

При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников брака, с соблюдением требований статьи 252 главы 25 НК РФ. 3. НК РФ, часть 2, глава 21;

Вычетам подлежат суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. Вычетам подлежат также суммы налога, уплаченные при выполнении работ (оказании услуг), в случае отказа от этих работ (услуг).

4. ПБУ 10/99 «Расходы организации», п.18 Потери от внутреннего брака должны отражаться в затратах того месяца, в котором выявлен брак, а потери от внешнего брака – в том месяце, в котором получены и приняты претензии (рекламации) потребителей (или они признаны судебными органами) (п. 18 Положения по бухгалтерскому учету «Расходы организаций» ПБУ 10/99 (утв. приказом Минфина России от 06.05.99 № 33н), п. 99 Основных положений. Потери от внешнего брака, относящиеся к основной продукции, изготовленной в предыдущем отчетном периоде, списываются на себестоимость таких же изделий, произведенных в текущем отчетном периоде. Если же в отчетном периоде подобная продукция не изготовлялась, потери от внешнего брака распределяются по видам товарной продукции в порядке, установленном для общезаводских расходов (или в ином другом порядке, принятом организацией); Список используемой литературы [Электронный ресурс]//URL: https://management.econlib.ru/kontrolnaya/hozyaystvennyie-operatsii-v-buhuchete/ 1. ГК РФ, ст. 475, п.2; 2. НК РФ, часть 2, глава 21, 25.; 3. ПБУ 10/99 «Расходы организации», п.18;

5. Бухгалтерское дело: Учеб. Пособие. /Климова М.А. – М.: ИНФРА-М, 2004. 6. “Российский налоговый курьер”, 2005, N 10: Статья: Брак в производстве: особенности учета и налогообложения. 7. http://www.audit-it.ru/ Статья: «Учет потерь от брака», 11 февраля 2006 |

⇐ ПредыдущаяСтр 13 из 27Следующая ⇒

Правовое регулирование бухгалтерского дела наряду с учетными нормами рассматривает также процессуальные нормы, связанные с проведением налоговых проверок, аудиторских проверок, ревизий, судебно-бухгалтерских экспертиз. В ст. 23 части первой НК РФ «Обязанности налогоплательщиков (плательщиков сборов)» говорится о том, что налогоплательщики обязаны: — – уплачивать законно установленные налоги; — – встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ; — – вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах; — – представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом «О бухгалтерском учете»; — – представлять налоговым органам и их должностным лицам в случаях, предусмотренных НК РФ, документы, необходимые для исчисления и уплаты налогов; — – выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей; — – представлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренных НК РФ; — – в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций – также и произведенные расходы) и уплаченные (удержанные) налоги; — – нести иные обязанности, предусмотренные законодательством о налогах и сборах. Отклонения от установленного порядка совершения хозяйственных операций влечет или может повлечь за собой нарушение имущественных интересов широкого круга лиц, заинтересованных в устойчивой деятельности хозяйствующего субъекта. Отдельным видам налоговых правонарушений посвящена гл.16 НК РФ «Виды налоговых правонарушений и ответственность за их совершение» (13 статей предусматривают 25 правонарушений).

Ответственность за налоговые правонарушения – разновидность юридической ответственности. И она не исчерпывается только статьями налогового кодекса. Нарушения нормативных актов при определенных условиях влекут применение мер ответственности, предусмотренных уголовным или административным законодательством. Анализ вариантов решения хозяйственных ситуаций, их влияния на финансовые результаты деятельности организации Непрерывное движение и кругооборот средств предприятия отражается в бухгалтерском учете как совокупность отдельных хозяйственных операций , характеризующих моменты этого движения. Различают процессы заготовления (обеспечения), производства и продаж.

1-2 2-3 3-1 Рис.1. Связь между видами операций хозяйственных процессов На связи 1-2 решаются вопросы системы поставок, договоров, расчетов с поставщиками, оценки производственных запасов, организации складского учета, организации системы входного контроля, анализ качества поставок и управления кредиторской задолженностью. На связи 2-3 выполняется калькулирование себестоимости продукции, оценка качества продукции, незавершенного производства, расчеты с покупателями, анализ дебиторской задолженности, налоговое декларирование и составление финансовой отчетности. На связи 3-1 происходит распределение прибыли, расчеты с учредителями и акционерами, составление прогнозов на следующий учетный период, осуществляется контроль за формирование дел в архив, разработка учетной политики на следующий год и бюджетное планирование.

БАЗОВЫЕ ВОПРОСЫ Рис.2. Схема анализа ситуации Базовые вопросы 1. Что является предметом бухгалтерского дела? 2. Раскройте сущность системы нормативного регулирования бухгалтерского учета в России. 3. Перечислите профессии современного бухгалтера? 4. Назовите структуры управления бухгалтерской службой? 5. Перечислите основные принципы ведения бухгалтерского учета и раскройте их содержание. 6. По каким основным направлениям проводится реформа бухгалтерского учета согласно Программе реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности? 7. Назовите основные правила ведения бухгалтерского учета.

9. Как в соответствии с ПБУ 9/99 «Доходы организации» в отчете о прибылях и убытках отражаются доходы организации за отчетный период? 10. Как в соответствии с ПБУ 10/99 «Расходы организации» в отчете о прибылях и убытках отражаются расходы организации за отчетный период? 11. Какие методы могут быть использованы в соответствии с Концепцией бухгалтерского учета в рыночной экономике России для оценки активов, обязательств, доходов и расходов? ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

2. Есть ли различия между понятиями «бухгалтерский учет» и «бухгалтерское дело»? 3. Объясните, почему бухгалтерский учет в России регламентируется государством? На кого возложены эти функции? 4. Каков юридический статус положений по бухгалтерскому учету? Обязательны ли они для исполнения всеми организациями? 5. Какими властными полномочиями обладает главный бухгалтер организации? 6. За что несет ответственность главный бухгалтер предприятия, за что он не отвечает?

8. Назовите ведущие международные бухгалтерские организации. Членом каких из них является Россия? 9. Чем в настоящее время занят Комитет по международным стандартам финансовой отчетности (КМСФО)? 10. Как могут МСФО помочь в привлечении иностранных инвестиций? 11. Перечислите основные принципы ведения бухгалтерского учета и раскройте их содержание.

13. Назовите основные правила ведения бухгалтерского учета. 14. Какие методы могут быть использованы в соответствии с Концепцией бухгалтерского учета в рыночной экономике России для оценки активов, обязательств, доходов и расходов? 15. Каково значение и роль финансовых резервов в организации бухгалтерского дела? 16. Чем обусловлена необходимость разработки Концепции бухгалтерского учета в рыночной экономике России? 17. Кто является заинтересованным пользователем информации, формирующейся в бухгалтерском учете? 18. Для чего необходимы принципы бухгалтерского учета?

20. Дайте определение дохода организации. Почему приток денежных средств в организацию не всегда означает получение его дохода? 21. Дайте определение расходов организации. Почему отток денежных средств или иного имущества не всегда ведет к расходам организации? 22. Какое значение имеет момент перехода права собственности на товар для бухгалтерского учета покупки и продажи? ТЕСТЫ 1. Бухгалтерское дело – это: — а) организация бухгалтерского учета на предприятии; — б) система ведения бухгалтерского учета; — в) организация и ведение бухгалтерского учета. 2. Бухгалтерское дело следует рассматривать: — а) только на уровне хозяйственной организации; — б) на уровне народного хозяйства страны; — в) на международном уровне; — г) на всех перечисленных уровнях. 3. Организация бухгалтерского дела на предприятии возлагается на: — а) главного бухгалтера организации; — б) руководителя предприятия; — в) руководителя и главного бухгалтера. 4. Согласно международным стандартам профессиональный бухгалтер – это: — а) бухгалтер, работающий по найму; — б) бухгалтер и аудитор, имеющие соответствующую аттестацию;

5. Целью реформирования бухгалтерского учета в России является: — а) переход российского учета на МСФО; — б) приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МСФО; — в) переориентация национального учета с нормативного регулирования учетного процесса на учетную политику организаций. 6. Дайте определение принципа бухгалтерского учета: — а) принцип – основное, исходное положение теории, учения о бухгалтерском учете; — б) принцип – положение по бухгалтерскому учету, регламентирующее порядок ведения учета на конкретном участке; — в) принцип – правило составления бухгалтерских записей. 7. Допущениями учета являются:

б) временная определённость фактов хозяйственной деятельности, последовательность применения учетной политики, имущественная обособленность и непрерывность деятельности организации; — в) осмотрительность, своевременность, рациональность, полнота учета. 8. Активами считаются: — а) хозяйственные средства, учтенные в активе баланса организации; — б) хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем; — в) хозяйственные средства, принадлежащие организации на праве собственности. 9. Капитал представляет собой: — а) вложения собственников; — б) вложения собственников и прибыль, накопленную за все время деятельности организации; — в) прибыль, накопленную за все время деятельности организации.

а) внешние и внутренние доходы; — б) планируемые и не планируемые доходы; — в) доходы от обычных видов деятельности и прочие доходы. 11. Расходами организации считаются: — а) уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников; — б) уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению собственного капитала; — в) уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению ресурсов организации. 12. Для вновь созданных организаций первым отчетным годом считается период: — а) с даты государственной регистрации по 1 января следующего года; — б) с 1 января по 31 декабря текущего года; — в) с даты государственной регистрации по 31 декабря текущего года. 13. Могут ли быть бухгалтерские записи на счетах без документального обоснования: — а) да, могут; 6) нет, это исключено; — в) вопрос решается по усмотрению главного бухгалтера. МОДУЛЬ 2. Бухгалтерское дело в организационных единицах разных форм собственностина различных этапах жизненного цикла организаций ⇐ Предыдущая891011121314151617Следующая ⇒ Date: 2016-05-18; view: 876; Нарушение авторских прав |