1.1 История развития финансового рынка в России

До 1990 года государство полностью контролировало финансовые потоки в России. Так как финансовый рынок являет собой механизм перераспределения капитала, то одной из первоочередных задач правительства «новой» России стало создание условий функционирования этой сферы экономического

В рамках этой задачи предстояло:

- создать нормативную базу, которая бы регулировала действия участников;

- обеспечить возникновение самих участников на базе программ приватизации и коммерциализации;

- стимулировать развитие инфраструктуры рынка в части организации биржевой торговли, банковской деятельности и т.п.

Начало процессу было положено в первой половине 1991 г. после принятия Постановления Совета Министров РСФСР № 601 от 25 декабря 1990 г. «Об утверждении Положения об акционерных обществах». Для этого — первого — этапа были характерны процессы:

- появление первых открытых акционерных обществ, выпустивших акции в открытую продажу с первичным размещением в 1991 г. (банк «Менатеп», Российская товарно-сырьевая биржа);

- в марте 1991 г. государственные облигации впервые появились на биржевых торгах (фондовый отдел Московской товарной биржи);

- массовое создание акционерных обществ и выпуск их акций в свободную продажу;

— появление сотен бирж в 1991 г. и начало функционирования других институтов рынка (инвестиционных компаний и др.) в 1992 г. Итогом этого этапа (к весне 1992 г.) можно считать появление всех возможных видов ценных бумаг со всеми возможными сроками действия, эмитированными в основном корпорациями и государством. Также можно предположить, что в конце этой фазы формирование первичной нормативной базы для развития рынка в основном завершено. Постановление Совета Министров РСФСР № 78 от 28 декабря 1991 г. «Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР» на 5 последующих лет стало основным документом в этой области (за исключением приватизируемых предприятий).

Основными формальными вехами второго этапа стали:

- система приватизационного законодательства 1992-1994 гг.;

- создание и развитие организованного рынка государственных ценных бумаг в 1993-1995 гг.

Точкой отсчета для этого этапа стал Указ Президента РФ N 721 от 1 июля 1992 г. «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества», который оказал наибольшее влияние на развитие РЦБ в 1992-1994 гг. Технология чековой (ваучерной) приватизации стала, в свою очередь, решающей для развития инфраструктуры рынка.

ДИПЛОМ (Разработка стратегии развития малого предприятия)

... Актуальность данной темы дипломного проектирования объясняется тем, что каждое предприятие на определенном этапе жизненного цикла может столкнуться с ситуацией, требующими пересмотра дальнейшей стратегии развития. Такими ... огромные усилия и большие затраты на то, чтобы в организации начал осуществлятьсогострекогосогостреког. требуется создание и осуществление стратегического планирования, что ...

По имеющимся оценкам, именно в 1994 г. рынок ценных бумаг в России впервые стал оказывать сильнейшее влияние на общеэкономическое и даже политическое развитие страны. Таким образом, сильное расширение рынка ГКО в 1994 г позволило в некоторой степени сократить объем свободных денежных ресурсов, что отрицательно сказалось на курсе рубля к доллару и темпах инфляции. В 1994 году иностранные инвесторы впервые вложили крупные средства в акции российских приватизированных компаний. Таким образом, в 1994 г. совпали во времени два качественных сдвига: во-первых, резко увеличилось предложение ценных бумаг вследствие интенсификации эмиссионной деятельности, и во-вторых, резко увеличился спрос на инвестиционные ценности.

Для третьего этапа развития рынка характерны основные признаки:

- появление в 1994-1996 гг. качественно новой нормативной базы, определяющей институционально-регулятивные аспекты функционирования рынка ценных бумаг (вступление в силу ГК РФ, Законов РФ «Об акционерных обществах» и «О рынке ценных бумаг»);

- позитивные качественные изменения 1994-1996 гг., связанные с развитием инфраструктуры — свыше 200 лицензированных подготовка к созданию центрального депозитария, постепенное развитие кастодиальных услуг, создание и развитие Российской торговой системы, формирование системы саморегулируемых организаций участников рынка;

- общие благоприятные тенденции и значительные резервы в развитии ликвидности и капитализации рынка.

Важнейшим качественным отличием этого этапа развития рынка ценных бумаг стало также растущее международное признание российского рынка, доступ российских эмитентов различного типа на мировые финансовые рынки. Среди наиболее важных событий в этой области следует отметить получение одновременно кредитного рейтинга Moody’s, Standard&Poor’s и IBCA, успешные выпуски «еврооблигаций», публикация индекса IFC Global Russia, выпуски ADR/GDR рядом компаний, включение АО «Вымпелком» в листинг Нью-Йоркской фондовой биржи, признание американской SEC некоторых российских банков «надежным депозитарием» и др.

Однако стремительный рост внутреннего рынка был прерван кризисом 1998 г., когда рынок в одночасье вернулся к нулевой точке своего развития.

Можно выделить следующие причины кризиса:

- «раздутость» рынка, выраженная в отсутствии в большинстве случаев обеспечения у обращаемых ценных бумаг;

- финансовые пирамиды;

- низкая платежеспособность участников рынка (кризис неплатежей);

- кризис доверия со стороны иностранных участников, спровоцированный крупным финансовым кризисом в Юго-Восточной Азии в 1997 г.;

- несовпадение динамики пассивов и активов банков;

- снижение доходных статей Минфина России (налоги).

О дальнейшем развитии российского финансового рынка, в том числе о влиянии мирового финансового кризиса, разразившегося в 2008 году на внутренний финансовый рынок, будет рассказано в главе этого курса.

Анализ деятельности коммерческого банка на рынке ценных бумаг

... Рынок ценных бумаг». Современные тенденции российского рынка ценных бумаг хорошо описаны Логиновым В.Н. в его статье «Рынок ценных бумаг в нашей стране». В курсовой работе использованы следующие методы: метод анализа, ... на рынке ценных бумаг. Коммерческие банки на рынке ценных бумаг могут выступать эмитентами, посредниками, инвесторами. Эта тема актуальна на данный момент, поскольку акции являются ...

Для дальнейшего изучения российского фондового рынка считаю целесообразным вкратце рассмотреть сущность акций, их типы.

1.2 Сущность акции и виды акций

Под акцией обычно понимают ценную бумагу, которую выпускает акционерное общество при его создании (учреждении), при преобразовании предприятия или организации в акционерное общество, при слиянии (поглощении) двух или нескольких акционерных обществ, а также для мобилизации денежных средств при увеличении существующего уставного капитала. Таким образом, акция может рассматриваться как свидетельство о внесении определенной доли в уставный капитал акционерного общества. Акция является бессрочной, т.е. обращается на рынке до тех пор, пока существует выпустившее ее акционерное общество. Акционерное общество не обязано ее выкупать. Акции могут быть именными и на предъявителя. В соотвествии с Федеральным законом №39-ФЗ от 22.04.1996 г. «О рынке ценных бумаг» изменениями и дополнениями дается следующее определение акции: «Акция — эмиссионная ценная бумага, закрепляющая права ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении и на часть имущества, остающегося после его ликвидации».

Таким образом, акция за ее держателем закрепляет три вида прав:

- на участие в получении прибыли (дивиденда);

- на участие в управлении (акция дает право голоса)

- на долю имущества при ликвидации (ликвидационную стоимость).

Для принятия инвестиционных решений в процессе анализа фондового рынка используются различные оценки стоимости акций. В практической деятельности различают виды:

- номинальная стоимость;

- бухгалтерская (балансовая, книжная) стоимость;

- рыночная (курсовая) стоимость.

Выделяют две категории акций: обыкновенные (иногда их называют простыми) и привилегированные.

Обыкновенные акции — ценная бумага, эмитируемая акционерным обществом, дающая право на получение нефиксированных дивидендов в случае соответствующих решений Собрания акционеров и в огромном большинстве случаев Совета директоров (Наблюдательного совета).

Кроме того, ограничения на выплату дивидендов могут быть введены действующим национальным законодательством (например, в России запрещена выплата дивидендов, если за отчетный период бухгалтерская отчетность не показывает чистую прибыль предприятия) или судебными решениями (в том числе международных арбитражных судов).

Держатели обыкновенных акций обычно имеют право голоса на общем собрании акционеров. Обыкновенные акции торгуются на бирже или внебиржевом рынке. Рыночная стоимость обыкновенных акций в России часто выше, чем стоимость привилегированных акций. Величина дивиденда по обыкновенным акциям не фиксирована. Это зависит от размера полученной прибыли и решения общего собрания акционеров о выделении доли средств на выплату дивидендов.

Привилегированные акции — акции с особыми правами, некоторые права которых подлежат особым ограничениям. Привилегированная акция не имеет права голоса. Обычно ожидается, что они будут выплачивать солидный фиксированный доход, в отличие от обыкновенных акций, дивиденды по которым колеблются в зависимости от прибыли корпорации. При этом права на участие в управлении компанией могут быть существенно ограничены. Кроме того, обычно предполагается, что акционеры, владеющие привилегированными акциями, образуют самостоятельную акционеров, имеющую право вето на определенные решения компании (например, о слияниях и поглощениях).

Анализа проблем и перспектив развития мирового валютного рынка привлекает

... валютных рисков и их оценка. Третья глава «Проблемы и перспективы развития мирового валютного рынка» Посвящена рассмотрению характеристики современных моделей и систем регулирования валютных рынков, определены проблемы и противоречия развития мирового валютного рынка, ... финансового рынка (наряду с кредитно-депозитным, фондовым и страховым рынками) [45, с. 189]. Основными участниками валютного рынка ...

Номинальная стоимость привилегированных акций не должна превышать 25% уставного капитала акционерного общества. Фиксированный дивиденд по привилегированным акциям устанавливается акционерным обществом во время их выпуска. Выплата дивидендов по данным акциям производится независимо от прибыли, полученной в соответствующем году.

Основные торги акциями в России проходят на фондовом рынке. Для крупных национальных компаний интересен выход на западный фондовый рынок, в первую очередь, американский. Процедура допуска акций компаний на рынок США довольно сложна. Поэтому во многих случаях в США начинают обращаться не акции иностранных компаний, а так называемые американские депозитарные расписки (АДР).

АДР были созданы в конце 1920-х годов Morgan Guarantee Bank для облегчения доступа иностранных ценных бумаг на американский рынок. ADR — это свидетельство о праве собственности на определенное количество акций иностранного эмитента. Существуют АДР трех уровней. Для акций, уже находящихся в обращении, выпускаются АДР уровня 1 и уровня 2. АДР уровня 1 могут торговаться только на внебиржевом рынке США, а АДР уровня 2 могут торговаться как на бирже, так и за ее пределами. АДР первого и второго уровня не позволяют акционерному обществу привлекать дополнительный капитал. Для эмитента целью их выпуска является развитие американского рынка для выпуска АДР 3-го уровня. АДР 3 уровня выпускаются на вновь размещенные акции и позволяют акционерному обществу накапливать новый капитал. Поскольку АДР выпускаются в долларах, курс обмена также влияет на их цену. Существуют также глобальные депозитарные расписки — ГДР. Их отличие от ADR заключается в том, что они размещаются за пределами рынков двух и более стран.

Рассмотрим основные понятия фондового рынка.

1.3 Фондовый рынок

Фондовый рынок (от англ. «stock market») площадка, где торгуются акции и облигации. Основные функции фондового рынка:

- обеспечение дополнительного финансирования для предприятий, в обмен на продажу последними доли в собственности (акции) или долговыми обязательствами (облигации);

- перераспределение финансов между отраслями;

- рыночное ценообразование.

Таким образом, каждый может приобрести долю в приглянувшейся компании и получить от этого прибыль двумя основными способами:

- получать дивиденды;

- играть на курсовой стоимости ценных бумаг.

Если первый метод не нашел широкого применения в нашей стране, учитывая низкий размер этих дивидендов, то второй метод используется большинством трейдеров и инвесторов в нашей стране и за рубежом.

Участники фондового рынка

Только уполномоченные профессиональные участники рынка ценных бумаг имеют прямой доступ к рынку ценных бумаг. На фондовом рынке существует несколько групп участников, осуществляющих профессиональную деятельность:

Брокер — лицо, которое напрямую выполняет сделки в торговой площадке от имени или от имени клиента. Процесс покупки/продажи акций по договору с брокерской компанией является достаточно трудоёмким. Однако в последнее время всё большей популярностью пользуются электронные системы, где можно купить/продать, через которые стороны заключают сделки, не отходя от экрана компьютера. С 1997 года пользователи глобальной сети пользуются услугами системы интернет-трейдинга. Наиболее распространёнными на сегодняшний день являются QUIK и Transaq. Это порталы, которые через удобный пользовательский интерфейс позволяют посредникам получать инструкции для выполнения определенной транзакции с ценными бумагами в режиме реального времени.

Дилер – лицо, совершающее сделки от своего имени и на свои средства. Довольно часто брокерские фирмы также проводят торговые операции за свой счет.

Управляющий капиталом — это человек, который осуществляет операции на фондовом рынке в интересах своего клиента. В отличии от брокера, который просто исполняет заявки, управляющий самостоятельно принимает торговые решения согласно выбранной

Клиринговая палата — ведет учет операций с ценными бумагами между участниками фондового рынка.

Депозитарий – лицо, осуществляющее учет и переход прав на ценные бумаги.

- собирает, учитывает, обрабатывает и хранит данные по владельцам ценных бумаг.

Биржа – организует проведение сделок по купле-продаже ценных бумаг. В России две крупнейшие биржи – ММВБ и РТС

Регулирование фондового рынка

Фондовый рынок в России регулируется как юридически, так и с помощью некоммерческих организаций — объединений профессиональных участников рынка ценных бумаг.

Федеральным органом, регулирующий деятельность фондового рынка является ФСФР – Федеральная служба по финансовым рынкам (ФСФР России).

ФСФР России осуществляет функции по принятию нормативных правовых актов, контролю и надзору в сфере финансовых рынков (за исключением банковской и аудиторской деятельности).

ФСФР России напрямую подчиняется Правительству Российской Федерации.

В настоящее время некоммерческие организации, регулирующие фондовый рынок России, представлены некоммерческими организациями:

- НАУФОР – Национальная Ассоциация Участников Фондового Рынка;

- ПАРТАД – Профессиональная Ассоциация Трансфер-Агентов и Депозитариев.

Благодаря этим организациям современный российский фондовый рынок постоянно развивается и приходит к цивилизованным формам взаимоотношений между его участниками.

Фондовые индексы

Фондовые индексы являются неотъемлемой частью любого фондового рынка: миллионы инвесторов наблюдают за их динамикой, их значения публикуются во всех финансовых изданиях. Несмотря на то, что российский фондовый рынок не имеет такой долгой истории, на рынке было много фондовых индексов. Наиболее известными в России сейчас являются индексы, рассчитываемые двумя основными биржевыми площадками — Фондовой биржей ММВБ и Российской торговой системой (РТС).

Индекс MSCI Russia, рассчитываемый Morgan Stanley Capital International, также очень популярен среди инвесторов, но он в некоторых отношениях выделяется и не будет участвовать в конкуренции, которая существует между двумя индикаторами крупнейших бирж России. Кроме того большой популярностью среди иностранных инвесторов пользуются индексы, рассчитываемые по российскому рынку компанией Morgan Stanley Capital International и агентством Standard & Poor’s.

Фондовый индекс ММВБ

Индекс ММВБ — официальный сводный индекс Закрытого акционерного общества «Фондовая биржа ММВБ». Индекс ММВБ (рассчитывается с 22 сентября 1997 года, с 28 ноября 2002 года название «Сводный фондовый индекс ММВБ» изменено на «Индекс ММВБ») представляет собой взвешенный по эффективной капитализации индекс рынка наиболее ликвидных акций российских эмитентов, допущенных к обращению на ММВБ. индекс ММВБ пересчитывается в реальном времени при совершении в режиме основных торгов новой сделки с акциями, включенными в базу расчета индекса. В базу расчета индекса ММВБ входят ценные бумаги — обыкновенные и/или привилегированные акции 30 ти эмитентов (Приложение № 1).

Динамика индекса ММВБ

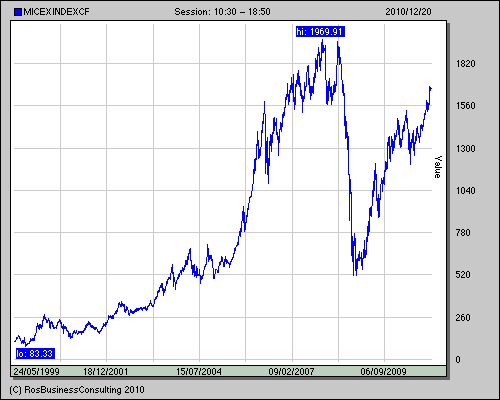

Фондовый индекс РТС

Индекс РТС — официальный индикатор Фондовой биржи «Российская Торговая Система» (РТС).

впервые он был рассчитан 1 сентября 1995 года и является общепринятым индикатором состояния российского фондового рынка. Индекс РТС рассчитывается в режиме реального времени в течение всей торговой сессии биржи РТС (с 10:30 до 18:00 по московскому времени) при каждом изменении цены акции, включенной в список для его расчета. В базу индекса РТС входит 50 наиболее капитализированных и ликвидных акций (Приложение № 2).

Изменение стоимости акций каждой компании влияет на величину индекса РТС. При этом, чем больше доля компании в индексе, тем ее влияние сильнее. Индекс РТС используется для отслеживания общего состояния фондового рынка, его развития и перспектив движения в будущем. Кроме того, индекс составлен таким образом, чтобы наиболее адекватно отражать структуру экономики государства.

Динамика индекса РТС

1.4 Крупнейшие эмитенты российского рынка акций

Девяносто пять процентов дневного объема торгов приходится всего на несколько акций. Их называют «голубыми фишками».

Под голубыми фишками обычно понимаются высоколиквидные акции, выпущенные лидерами отечественной отрасли и доступные в большом количестве в свободном обращении. Обычно это акции, эмитированные не просто крупным предприятием, но предприятием, представляющим одну из крупнейших отечественных монополий или финансово-промышленных групп (ФПГ).

Кроме того, эмитент или ФПГ, членом которой он является, должен заниматься развитием рынка этих акций. Подавляющее большинство голубых фишек сейчас — это акции крупнейших нефтяных и энергетических компаний, акции крупных банков.

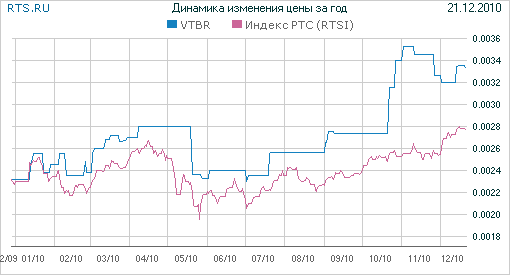

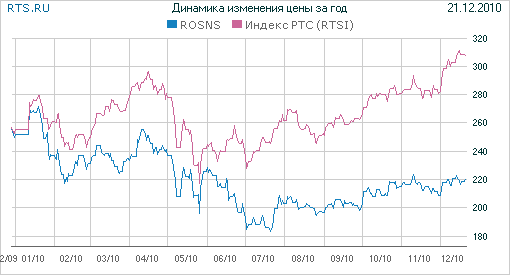

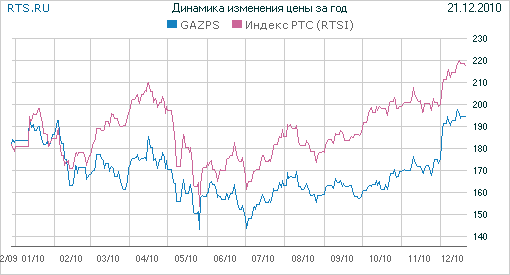

Российские компании, чьи акции относят к «голубым фишкам»:

| Название компании | Динамика изменения цены акции компании |

|

ОАО «Банк ВТБ» VTBRS |

|

|

ОАО НК «Роснефть» (ROSNS) |

|

|

ОАО «Газпром» (GAZPS) |

|

|

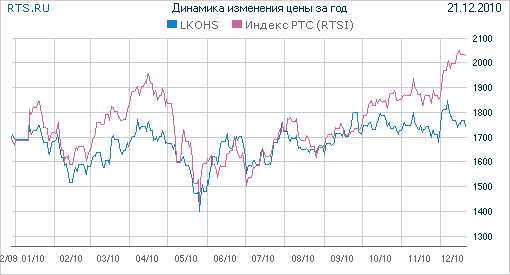

ОАО «ЛУКОЙЛ» (LKOHS) |

|

|

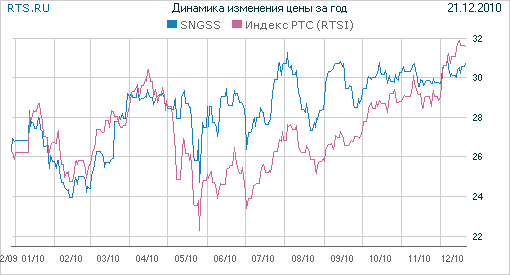

ОАО «Сургутнефтегаз» (SNGSS) |

|

|

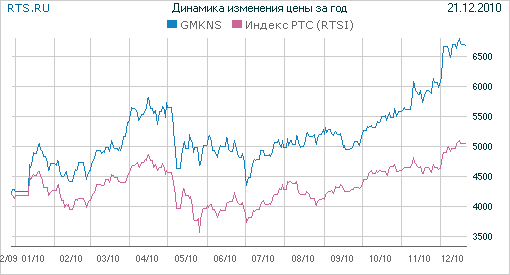

ОАО ГМК «Норильский никель» (GMKN) |

|

|

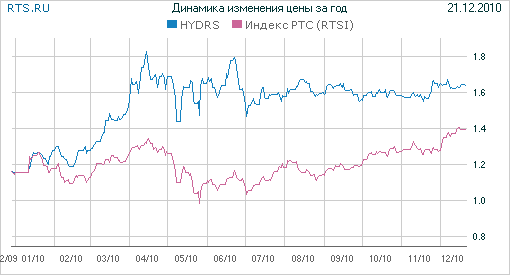

ОАО «РусГидро» (HYDRS) |

|

|

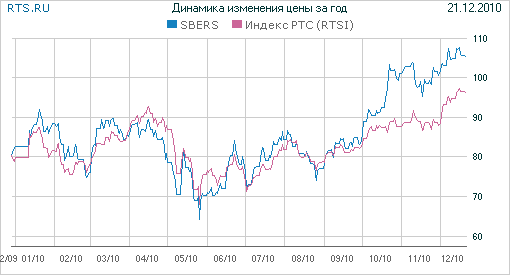

ОАО «Сбербанк России» (SBERS) |

|

|

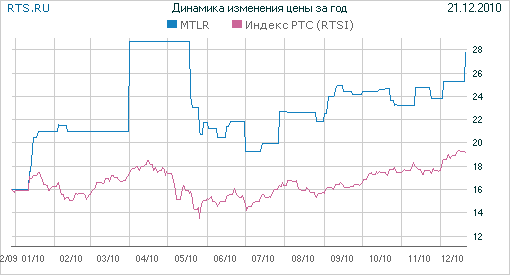

ОАО «Мечел» (MTLR) |

|

|

ОАО «Полюс Золото» (PLZLS) |

|

1.5 Рынок акций «второго эшелона»

Акции второго уровня — это акции компаний, которые меньше представлены на фондовом рынке и выпущены не очень крупными компаниями, такими как: Аэрофлот, АвтоВАЗ, Башнефть, Росбизнесконсалтинг, Уралсвязьинформ, Иркутскэнерго, МГТС и еще несколько десятков. Эти акции, как и «голубые фишки», котируются на биржах. Например на РТС акции второго эшелона включены в индекс РТС-2. Наибольший вес в Индексе «второго эшелона» занимают следующие сектора экономики: электроэнергетика (26,4%), потребительские товары и торговля (16,7%) и телекоммуникации (15,5%).

Акции второго уровня имеют низкое отношение цены к прибыли, и акции могут просто увеличиваться в цене в результате более адекватной рыночной оценки этих ценных бумаг пропорционально прибыли на акцию. Кроме того, небольшой компании легче продемонстрировать значительный рост — 50 процентов или более, чем гигантской — просто есть место для роста. И будет ли эта компания расти или нет, зависит от внутренних и внешних экономических условий, процессов, событий для компании, на которые инвестор должен ориентироваться при выборе низколиквидных акций для своего портфеля.

В 2009 г. рынок акций «второго эшелона» продемонстрировал рост. Индекс РТС-2 за прошедший год вырос на 160,4% до 1427,28 (548,20 на 31 декабря 2008 г.).

По состоянию на конец года Индекс РТС-2 был на 22,4% ниже своего закрытия трехлетней давности (1838,14 пункта по итогам 2006 г.) и находился на 86,7% выше своего закрытия пятилетней давности (764,52 по итогам 2004 г.).

Наибольший вклад в рост Индекса РТС-2 в 2009 г. внесли ценные бумаги электроэнергетики (+227,49 пункта в сумме), потребительского сектора (+172,56 пункта) и телекоммуникаций(+155,81 пункта).

Наибольшее положительное влияние на Индекс РТС-2 оказало повышение цен на обыкновенные акции ОАО «Магнит» (+97,57 пункта), ОАО «Холдинг МРСК» (+72,41 пункта) и ОАО «Распадская» (+47,33 пункта).

Глава 2

2.1 Влияние мирового финансового кризиса 2008-2009 гг. на российский рынок акций

Финансовый кризис и рецессия 2008—2009 годов в России как часть мирового финансового кризиса стали возможными из-за произошедшей интеграции российской экономики в мировую экономику, когда «любое событие за рубежом оказывает влияние на стоимость российских облигаций и акций, на ликвидность, доходы граждан и рост экономики». С середины 2008 г. российский фондовый рынок потерял около 600 пунктов по причинам:

- кредитный кризис в США;

- падение цен на нефть;

- ухудшение инвестиционного климата в России;

- российско-грузинский военный конфликт;

- заявления премьер-министра В. Путина в адрес руководства компании «Мечел».

Российские финансовые власти столкнулись в 2008 г. с непростым испытанием, но расползание кризиса им удалось предотвратить. ФСФР приняла ряд мер по стабилизации работы российского рынка акций. Были запрещены необеспеченные короткие продажи на российских биржах. С 30 сентября 2008 г. биржам было разрешено продлевать торги до 19:00 мск. ФСФР также изменила действующие условия приостановки торгов на один час. Приостановка торгов всеми акциями на час происходила при повышении технического индекса более чем на 10% и падении более чем на 5%. При росте индекса более чем на 20% и падении на 10% торги приостанавливались до окончания торгового дня. Банк России смог обеспечить российским банкам достаточную ликвидность в короткие сроки.

За два наиболее критичных месяца (начало августа — начало октября 2008 г.) капитализация российского рынка акций снизилась на 51,7 %, в то время как капитализация рынков акций развивающихся упала только на 25,4 %. По итогам 2008 г. индекс РТС потерял более 70 %, индекс ММВБ – на 67,2 %.

По итогам 2008 г. российский рынок акций продемонстрировал рекордный рост и рекордное падение. В первом полугодии Индекс РТС достиг нового исторического максимума – 2487,92 пункта (на 19 мая), а минимальное значение показателя было зафиксировано 24 октября — 549,43 пункта, что является минимальным с декабря 2004 г.

В целом за 2008 г. Индекс РТС снизился на 72,4% до отметки в 631,89 пункта (2290,51 пункта на 28 декабря 2007 г.).

Также по состоянию на конец 2008 г. Индекс РТС был на 43,9% ниже своего закрытия трехлетней давности (1125,6 пункта по итогам 2005 г), но находился на 11,4% выше своего закрытия пятилетней давности (567,25 по итогам 2003 г).

Наиболее негативно отразилось на Индексе РТС снижение цен на обыкновенные акции «Сбербанка России» (-310,65 индексных пункта за год), «Газпрома» (-256,64 пункта) и ОАО «Лукойла» (-150,55 пункта).

Более 50% суммарной капитализации индекса РТС приходится на нефтегазовый сектор. Среди остальных отраслей выделяются также финансовый сектор – вес в индексе 15,33% и металлургия (12,58%).

Наибольший вклад в снижение Индекса РТС по итогам 2008 г. внесли нефтегазовый сектор(-744,86 пункта за год), финансовый сектор (-411,43 пункта) и металлургия (-244,49 пункта).

2009 г. стал переломным. В 2009 г. международное рейтинговое агентство Standard & Poor’s изменило прогноз рейтинга России с «негативного» на «стабильный», подтвердив долгосрочный и краткосрочный рейтинги по обязательствам в иностранной валюте на уровне BBB/A3. Банк России продолжил смягчать свою денежную политику и десять раз за 2009 г. снижал учетные ставки, следуя за уменьшающейся инфляцией (по состоянию на 01.03.2010 г. ставка рефинансирования составляет 8,5%).

В течение 2009 г. было принято множество постановлений по поддержке основных отраслей реального сектора экономики.

Российский рынок был своеобразным «фарватером» и показал одну из лучших динамик роста среди мировых фондовых индексов. Так, индекс ММВБ с 2009 г. вырос на 115%, РТС – на 129%. Отечественный рынок акций выглядел сильнее других рынков

Улучшение в 2009 г. ценовой конъюнктуры на нефтяном рынке от квартала к кварталу способствовало росту финансовых показателей российских компаний. Крупные нефтегазовые компании России увеличили добычу углеводородов из-за высоких цен на нефть. Рыночные котировки «Газпрома» в минувшем году увеличились на 70,2%, при этом капитализация «Новатэка» повысилась на 250,8%. Прирост рыночной стоимости обыкновенных акций «Сургутнефтегаза» составил 63,4%, привилегированных акций — 139,7%. Лукойл, рыночная капитализация которого выросла на 76,3% в 2009 году, и норвежская Statoil выиграли тендер на разработку месторождения Западная Курна-2 в Ираке с запасами нефти в размере 12,9 миллиарда долларов. баррелей. Котировки акций «Роснефти», которая ввела в промышленную эксплуатацию Ванкорское месторождение, выросли на 128,5%. В 2009 г. «Газпром» увеличил долю владения в «Газпромнефти» до 95,7%, выкупив 20%-ю долю за 4,1 млрд. долл. «Газпром нефть», рыночная стоимость которой выросла на 161,1%, увеличила эффективную долю владения в Московском НПЗ, приобрела ряд нефтяных активов в России и Европе, а также в составе международного консорциума выиграла