Разработка и реализация инновационных проектов актуальна, так как позволяет повысить конкурентные преимущества компании, наилучшим образом удовлетворить потребности клиентов.

Потребность в инновациях и инвестициях возникает: при создании предприятия, действующая компания может инвестировать в новое оборудование для расширения производства, потому что дополнительная прибыль от дополнительных продаж делает такие инвестиции привлекательными; также можно инвестировать в обновление изношенного и устаревшего оборудования, чтобы улучшить эффективность по затратам, инновации могут также затрагивать значительные расходы по продвижению товаров на рынок с целью увеличить количество продаж, и, таким образом, коммерческую прибыль от большего объема деятельности .

Компетенция инновационного проекта, которая включает техническое, финансовое, экономическое, социальное и экологическое обоснование, имеет фундаментальное значение при принятии решения о целесообразности инновационного проекта.

Целью курсовой работы является изучение особенностей экспертизы инновационных проектов. В соответствие с поставленной целью решаются следующие задачи:

— рассмотреть цели и задачи инновационных проектов;

— исследовать методы отбора инновационных проектов;

— изучить особенности экспертизы проектов в области гуманитарных и общественных наук;

— представить краткую характеристику нововведения;

— обосновать эффективность инновационного проекта, расчет его финансовых показателей.

Глава 1 Экспертиза инновационных проектов

1.1 Цели и задачи инновационных проектов

Инновационный проект — проект целенаправленного изменения или создания новой технической или социально-экономической системы . Инновационный проект – инвестиционный проект, содержащий комплекс научно-исследовательских, опытно-конструкторских, производственных и других мероприятий, обеспечивающих эффективное решение конкретной научно-технической задачи (проблемы), связанной с разработкой, производством и сбытом инновационных продуктов.

Оценка рисков инновационных проектов

... является анализ методов оценки рисков инновационных проектов и определение наиболее оптимальных, а также изучение методов оценки рисков инновационных проектов. Цель работы может быть реализована через поставленные задачи: провести анализ трактовок понятия риск инновационного проекта и обосновать систему ...

По уровню научно-технической значимости выделяются инновационная модернизация, инновационные, перспективные и новаторские проекты.

По масштабу решаемых задач инновационные проекты делятся на одиночные, мультипроекты и мегапроекты.

Цель инновационного проекта — удовлетворить любую социальную потребность.

Работу над инновационным проектом можно представить как проведение серии взаимосогласованных видов анализа — технического, коммерческого, институционального, финансового, экономического, экологического, социального .

Технический анализ включает рассмотрение альтернатив и технических проблем, оценку сопутствующих затрат и определение графика реализации проекта. Его основная задача — определить наиболее подходящее оборудование и технологию для этого инновационного проекта.

Коммерческий анализ направлен на оценку инновации с точки зрения конечных рыночных перспектив продукта, предлагаемого в рамках проекта. В ходе анализа определяются объем производства продукции и рынок закупаемых для проекта товаров (прежде всего цены на них).

В последние годы институциональный анализ стал одним из важных аспектов проектной работы. Его основная цель — оценить организационную, правовую, политическую и административную среду, в которой реализуются инновационные проекты. Еще один важный момент — адаптация организационной структуры компании к проекту.

Особое место занимает экологический анализ, задачей которого является установление потенциального воздействия проекта на окружающую среду и определение необходимых мер по предотвращению, минимизации или компенсации негативных экологических последствий проекта.

Задача социального анализа — определить пригодность некоторых предложенных вариантов проекта с точки зрения интересов той группы населения, для которой он предназначен. В рамках социального анализа предлагаются меры по повышению актуальности проекта для «целевой» социальной группы и намечена стратегия его реализации, которая выиграет от поддержки населения. К сожалению, пока что проекты часто фокусируются в основном на финансовых и технических решениях, а социальные аспекты либо недооцениваются, либо вообще не учитываются.

Принципиальный ответ на вопрос о стоимости проекта дают экономико-финансовые направления анализа. Это ключевые направления анализа. Формально они похожи друг на друга, поскольку оба основаны на сравнении затрат и выгод проекта, но различаются подходом к их оценке. Разница состоит в том, что финансовый анализ — это расчет с точки зрения инвестора и (или) фирмы — организатора проекта, а экономический анализ — расчет с точки зрения национальных интересов.

1.2 Методы отбора инновационных проектов, Важность отбора инновационных проектов определяется следующими обстоятельствами:

- большими масштабами и высокими темпами затрат на инновационные разработки;

- ограниченностью средств, ассигнуемых на отдельные направления инновационных разработок;

— стремлением на основе выбора более перспективных и актуальных тем к получению максимального эффекта (экономического, социального и др.);

- большим числом тем, предлагаемых заказчиками и непосредственно научно-техническими работниками;

— необходимостью снижения научно-технического и экономического риска, достижения (или поддержания) мирового уровня на перспективных направлениях поисковых исследований и инновационных разработок;

Понятие оценки эффективности инновационных проектов. Оценка эффективности ...

... инновационных проектов должны основываться на принципах оценки инвестиционных проектов с учетом специфики этапов и результатов инновационного процесса. К числу важнейших принципов можно отнести: 1. Рассмотрение и анализ инновационного проекта ... только абсолютные (чистую текущую стоимость), но и относительные показатели, к которым относится рентабельность инвестиций: Рентабельность инвестиций = Общая ...

— необходимостью соответствия результатов инновационных разработок стратегии деятельности предприятий.

Важнейшими задачами отбора тем инновационных разработок являются: правильный выбор наиболее перспективных, актуальных и эффективных тем; отклонение абсурдных, фантастических и технически невыполнимых в обозримом будущем тем; выяснение причин (факторов), снижающих научно-технический и экономический уровень предлагаемых инноваций; определение числа проектов, которые могут быть приняты и утверждены исходя из возможностей финансирования инноваций; накопление фактических (статистических) материалов с целью уточнения и доработки методических рекомендаций по отбору.

Для подбора перспективных и актуальных проектов могут быть использованы следующие группы показателей (факторы): научно-технические; производственно-технологические; финансово-экономические; социально-экологические; отраслевые (региональные); правовые; временные; рыночные (маркетинговые).

Каждая группа показателей характеризуется совокупностью частных показателей, состав, структура, число и значимость которых зависят от специфики отрасли и профиля отдельных инновационных организаций, целей отбора проектов, этапов выполнения и источников их формирования. Эти группы факторов и состав отдельных показателей отражаются в методах отбора проектов.

К методам отбора тем предъявляется комплекс требований: строгий отбор наиболее перспективных и эффективных проектов, совпадение результатов выбранных проектов с целями деятельности производственно-хозяйственных и научно-производственных систем, целенаправленность отобранных проектов; высокая степень достоверности оценки — прежде всего, в отношении достижения ожидаемых результатов, учет источника и характера формирования проектов (хоздоговорные, инициативные и др.); учет отраслевых и региональных особенностей и т.д.

Совокупность этих требований учитывается за счет комплексного использования различных методов. Методы отбора проектов можно разделить на качественные и количественные. На ранних стадиях научно-технических разработок при отборе используются: 1) качественный метод, основанный на интуиции, личном опыте и квалификации и Нашедший применение в практике планирования инноваций. Повышение его объективности обеспечивается хорошо организованными экспертными оценками и применением математического аппарата (математико-статистической обработки, теории вероятностей); 2) графоаналитический метод; 3) количественный метод, основанный на использовании комплекса расчетных показателей с применением многоуровневой системы их оценки.

При применении качественного метода отбора проектов прежде всего конкретно формулируются, фиксируются факторы (группы показателей), результаты действия которых учитываются при выборе проектов. С точки зрения единообразия методологии подхода для всех методов отбора используется единый набор факторов. Для характеристики влияния каждого фактора (группы показателей) на выбираемый проект используются различные оценки (отлично, удовлетворительно и др.).

В каждом конкретном случае выбирается лишь одна оценка. В таблице 1.1 представлен примерный перечень показателей, относящихся к научно-техническим факторам, и дана их оценка.

Таблица 1.1

Показатели, относящиеся к научно-техническим факторам, и их оценка

|

Научно-технические факторы |

Оценка |

|||

|

Отлично |

Хорошо |

Удовлетворительно |

Плохо |

|

|

1. Возможность использования имеющихся научных и инженерно-технических работников |

5 |

4 |

3 |

2 |

|

2. Степень вероятности достижения конечных результатов (уровень научно-технического и экономического риска) |

5 |

4 |

3 |

2 |

|

3. Возможность использования опытно-экспериментальной базы |

5 |

4 |

3 |

2 |

|

4. Наличие научно-технической информации и возможность доступа к ней |

5 |

4 |

3 |

2 |

|

5. Необходимость изменения старых или ввода новых производственных процессов |

5 |

4 |

3 |

2 |

Для общей оценки влияния научно-технических показателей на проект с точки зрения осуществимости рассчитывается средний балл. Аналогично оценивается проект и по другим факторам (группам показателей): экономическим, социально-экологическим и т. д. Полученные оценки сводятся в общую таблицу (табл. 1.2), на основе которой окончательно решается вопрос об отборе предлагаемых тем (проектов).

Таблица 1.2

Факторы (группы показателей) и их оценка

|

Факторы |

Оценка |

Факторы |

Оценка |

|

Научно-технические |

Социально-экологические |

||

|

Финансово-экономические |

Региональные |

||

|

Производственно-технологические |

Рыночные |

||

|

Временные |

Правовые |

Сравнивая различные проекты по полученным общим показателям, можно получить качественную и приблизительную количественную оценку преимуществ того или иного инновационного проекта. Периодически составляемые новые графики-таблицы для проектов, принятых и находящихся в процессе выполнения, сопоставляются с первоначальными прогнозами (иногда на одном графике представляются новые и первоначальные оценки).

Наконец, фактические результаты сравниваются с первоначальными оценками. Эти сравнения дают представление о положительных и нежелательных изменениях отдельных показателей. Они могут быть полезными и с точки зрения достоверности мнений специалистов, оценивающих проекты, и привлечения к отбору наиболее квалифицированных из них.

Широко используемые качественные и графоаналитические методы относительно просты и позволяют использовать графики для контроля реализации проектов. Однако для объективной оценки их недостаточно, поэтому в дополнение к ним используются количественные методы. При применении количественного метода для каждого конкретного проекта определяются первичные, основные показатели и их вес, сравнительная ценность. Примерный перечень некоторых количественных показателей приведен в таблице 1.3.

Таблица 1.3

Количественные показатели оценки инновационных проектов

|

№ п/п |

Основные показатели |

Уровень достижения показателей |

Баллы |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Степень новизны и оригинальности |

|

|

n3>n2>n1 |

|

2 |

Стоимость исследований (С), руб. |

|

|

|

|

3 |

Предполагаемый экономический эффект (Эп), руб. |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

4 |

Вероятность достижения конечных результатов |

|

|

|

|

5 |

Срок выполнения ( t ), лет |

|

|

|

|

6 |

Актуальность |

|

|

По общему (интегральному) показателю проекты распределяются в порядке убывания полученной ими суммарной оценки и определяется место каждого проекта. При этом распределение проектов для повышения уровня надежности оценки может быть дополнено их классификацией на категории (высшая, первая, вторая) в зависимости от суммы полученных баллов. На этой основе осуществляется предварительный отбор.

После предварительного отбора инновационных проектов проводится оценка их эффективности. Оценка эффективности нововведений должна проводиться на всех этапах и стадиях инновационного процесса, от эскизного проектирования до разработки и внедрения нововведений. Методы оценки и система расчетных показателей для всех стадий и этапов инновационного процесса могут быть одинаковыми, едиными, но исходные данные для расчетов различаются по степени полноты информации, уровню достоверности и неопределенности, разнообразию источников. Это приводит к тому, что показатели эффективности нововведений различаются по уровню точности и объективности. Это дает возможность регулировать инновационный процесс путем внесения изменений научного, технического, экономического, информационного и аналитического характера.

Применяемые в настоящее время методы оценки основаны на соотношении результатов и затрат, т. е. на сопоставлении полученного эффекта и затрат. Соотношение результатов (эффекта) и затрат может быть выражено в стоимостных и натуральных величинах. Обратите внимание, что эффективность инновационного процесса — это всегда отношение, относительная ценность.

При внедрении (реализации) новшеств (инноваций) могут быть получены следующие виды эффекта: экономический, научно-технический, социальный и экологический. Каждый вид эффекта характеризуется комплексом показателей. Например, экономический эффект характеризуется прибылью, приростом объема продаж, улучшением использования ресурсов; социальный эффект — увеличением числа рабочих мест, повышением степени безопасности работников, улучшением условий труда; экологический эффект — снижением выбросов в атмосферу и воду вредных веществ, улучшением экологичности выпускаемых новшеств и др.

Различают потенциальный и фактический (коммерческий) эффект. В зависимости от периода времени оценивается эффект для расчетного периода и годовой эффект. Срок ликвидации зависит от следующих факторов: длительности инновационного процесса, точности исходных данных, срока использования нововведений, ожиданий инвесторов. В настоящее время в практике расчета эффективности инноваций в основном определяется и учитывается только экономический эффект. Другие типы эффектов из-за отсутствия четких руководящих принципов, недостаточной и недостоверной исходной информации, за редкими исключениями, количественно не оцениваются. Рассмотрим некоторые методы и систему показателей оценки эффективности нововведений, нашедших практическое применение.

В отечественной практике при опенке инновационных проектов в основном применяют «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования» , и «Методические рекомендации по оценке эффективности инвестиционных проектов» . Настоящее руководство направлено на учет следующих общих показателей эффективности проекта: национальная экономическая эффективность, бюджетная эффективность и коммерческая эффективность. Народно-хозяйственная экономическая эффективность отражает эффективность инновационно-инвестиционного проекта для всего федерального хозяйства, отдельных его субъектов (регионов) и отраслей. Бюджетная эффективность учитывает влияние результатов реализации проекта на расходную или доходную часть федерального (регионального) бюджета. Коммерческая эффективность оценивает финансово-экономические последствия для компаний и организаций, участвующих в реализации проекта.

В зависимости от важности, продолжительности и масштабов инновационного проекта, коммерческую эффективность можно определить только для компании или научно-производственного комплекса. Например, в тех случаях, когда крупные компании с сильной научно-технической базой и научно-производственными объединениями могут осуществлять весь инновационный цикл «наука — производство — потребление» без участия других организаций. При оценке экономической эффективности инноваций всех участников, независимо от размера предприятий (научно-производственный комплекс или малая инновационная фирма) и форм собственности, в первую очередь интересует коммерческая эффективность проекта (темы).

Это вполне объяснимо с точки зрения финансового положения предприятия (организации), его финансовой устойчивости и в конечном счете его выживаемости. При этом необходимо учесть и следующее: большинство инновационных разработок, осуществляемых на отдельных предприятиях и в организациях, невелики по масштабам, ограничены по объемам затрат (инвестиций) и направлены на создание и освоение новшеств (продуктовых, технологических и др.), нацеленных на рынок. Они в отдельности не могут оказать непосредственное влияние на показатели народнохозяйственной экономической и бюджетной эффективности, рассчитываемые лишь для крупных инновационных проектов (целевых программ, мегапроектов, международных проектов).

Поэтому мы ограничимся рассмотрением показателей, которые применяются (или могут быть применимы) для оценки коммерческой эффективности инноваций.

В основе оценки эффективности инноваций, как уже отмечалось, лежит сопоставление эффекта (доходов или денежных потоков) и затрат (инвестиций).

Период жизненного цикла инноваций, инфляция, изменения процентных ставок и налогов приводят к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов (денежных потоков).

Это требует приведения их в сопоставимый вид. Проблема сопоставимости решается путем доведения затрат и выгод до точки, например, в год, в котором начинается внедрение инноваций. Это называют методом приведенной стоимости, или дисконтированием. Дисконтирование основано на том факте, что сумма, которая будет потрачена или получена в будущем, в настоящее время имеет меньшее значение. Дисконтированием учитывается фактор времени.

Приведение величин затрат и результатов производится путем умножения их на коэффициент дисконтирования (дисконтный множитель) определяемый для постоянной нормы дисконта Е по формулам 1, 2:

a

a

-

где t — время от момента получения результата (произведения затрат) до момента сравнения, измеряемое в годах;

Е — принятая дисконтная ставка.

Коэффициент дисконтирования, рассчитанный по формуле 1, используется при дисконтировании сумм, полученных или потраченных до момента назначения, а коэффициент дисконтирования, рассчитанный по формуле 2, используется при дисконтировании сумм, полученных или израсходованных после времени назначения.

Норма дисконта (дисконтирования) рассматривается как норма прибыли на вложенный капитал, т. е. как процент прибыли, который предприятие (организация) или инвестор планирует получить от реализации инноваций.

В настоящее время для оценки коммерческой эффективности инновации могут применяться различные системы показателей, основанные на дисконтировании и без скидок.

К недисконтированным показателям результативности инновационной деятельности относятся индекс эффективности инвестиций, минимальные приведенные затраты, срок окупаемости дополнительных инвестиций и сравнительный индекс эффективности. Дисконтированные показатели эффективности инновационной деятельности включают приведенную стоимость чистой прибыли, норму доходности, внутреннюю норму доходности и дисконтированный срок окупаемости. Вторая группа показателей позволяет более объективно оценить инновационный проект.

Чистый дисконтированный доход (ЧДД) представляет собой величину разности результатов (доходов) и затрат (капитальных и текущих) на инновации с учетом дисконтирования. Расчет чистого дисконтированного дохода можно представить в следующем формализованном виде:

(3)

-

где Р — результаты, достигаемые на t -м шаге расчета;

-

3 — затраты, осуществляемые на t -м шаге расчета;

-

Т — временной период расчета.

Э t = ( P t -3 t ) — эффект, достигнутый на t -м шаге (4)

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава затрат исключают капитальные вложения (З и )

(5)

где З

-

3 t — затраты на t -м шаге при условии, что в них не входят капиталовложения.

Если ЧДД положителен, то проект является эффективным (при данной норме дисконта), и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Чистый дисконтированный доход имеет и другие названия: чистая текущая стоимость (net present value, NPV), чистый приведенный эффект и интегральный эффект.

Индекс доходности (ИД) представляет собой отношение разности доходов и текущих затрат к капитальным инновационным вложениям с учетом дисконтирования и рассчитывается по формуле:

(6)

Этот показатель тесно связан с показателем чистого дисконтированного дохода: если ЧДД имеет положительное значение, то ИД > 1, и наоборот. Можно утверждать, что, если ИД > 1, то проект эффективен и обеспечивает доходность на уровне принятой нормы дисконта. Проекты с высоким значением ИД более устойчивые.

Внутренняя норма доходности (ВНД) называемая еще внутренней нормой прибыли (

(7)

Внутренняя норма доходности характеризует максимально допустимый объем средств, который может быть привлечен компанией для финансирования инновационного проекта. Проект считается эффективным, если Е равна или больше ожидаемой инвестором нормы дохода на капитал (нормы рентабельности).

При финансировании инновационного проекта за счет банковского кредита величина E определяет верхний предел допустимого уровня банковской процентной ставки. Расчет внутренней нормы прибыли можно использовать в качестве первого шага в количественном анализе инновационных инвестиций. В зарубежной Практике по этому показателю выбирают те инновационные проекты, ВИД которых составляет не ниже 15%. В практике расчетов внутренняя норма доходности также встречается под другими названиями: норма доходности, норма доходности инвестиций, внутренняя норма доходности и внутренняя норма доходности.

Дисконтированный срок окупаемости инвестиций (Ток) представляет собой период времени в годах, в течение которого общая сумма инвестиций в инновации К ин погашается суммарными результатами (денежными потоками) — Э сум . Эти показатели определяются с учетом дисконтирования. Дисконтированный срок окупаемости инвестиций определяется по формуле:

Т ок = К ин / Э сум (8)

Решение об эффективности инновационного проекта (темы) принимается с учетом значений всех показателей и интересов участников инновационного проекта, а также его социальных и экологических последствий.

1.3 Экспертиза проектов в области гуманитарных и общественных наук, Существуют три основных метода экспертизы инновационных проектов:

— Описательный метод широко распространен во многих странах. Суть его в том, что он учитывает потенциальное влияние результатов реализуемых проектов на ситуацию на том или ином рынке товаров и услуг. Полученные результаты обобщаются, делаются прогнозы и учитываются побочные процессы. Главный недостаток этого метода в том, что он не позволяет правильно сравнить две и более альтернативы.

— Метод сравнения положений «до» и «после» позволяет принимать во внимание не только количественные, но и качественные показатели различных проектов. Однако этот метод имеет высокую вероятность субъективной интерпретации информации и прогнозов.

— Сопоставительная экспертиза состоит в сравнении положения предприятий и организаций, получающих государственное финансирование и не получающих его. Эта методология привлекает внимание к сопоставимости потенциальных результатов текущего проекта, что является одним из требований для проверки экономической целесообразности конкретных финансовых решений для краткосрочных проектов и проектов с быстрой окупаемостью.

Экспертизу проектов в области гуманитарных и общественных наук проводят Российский гуманитарный научный фонд (РГНФ) и Российский фонд фундаментальных исследований (РФФИ) .

В Российском гуманитарном научном фонде экспертная оценка оформляется в виде ответов на вопросы экспертной анкеты и предусматривает окончательное заключение эксперта по 5-балльной системе оценивания.

Экспертная оценка дается на основе анализа научного содержания проекта и научного потенциала автора (или авторского коллектива).

При анализе научного содержания проекта учитываются:

1. четкость изложения замысла проекта (четкое, нечеткое);

2. четкость определения цели и методов исследования (четко, нечетко);

3. качественные характеристики проекта;

4. научный задел;

5. новизна постановки проблемы.

Научный потенциал авторского коллектива оценивается с учетом анализа научного содержания проекта (автор/участники в состоянии выполнить заявленную работу; эксперт сомневается в возможности выполнить заявленную работу).

Поэтому эксперт должен не только дать описание проекта, но и оценить его актуальность для данной отрасли знаний, а также обосновать оценку проекта с использованием указанной выше системы.

РФФИ проводит экспертизу на основе сравнительного анализа различных проектов. Предусматриваются три уровня экспертизы.

Первый уровень — предварительное рассмотрение проекта и решение следующих задач:

- отбор проектов для участия в экспертизе второго уровня;

- составление мотивированных заключений по отклоненным проектам;

— определение экспертов по каждому проекту, прошедшему на индивидуальный уровень экспертизы.

Результаты экзаменов оформляются на рейтинговой основе., Рейтинг индивидуального проекта устанавливается на втором уровне экспертизы.

На третьем уровне дается заключение по проекту. Эксперт составляет анкету, в которой обосновываются соответствующие оценки.

Глава 2 Разработка технико-экономического обоснования (ТЭО)

2.1 Краткая характеристика инновации

Меняющиеся потребности рынка требуют постоянного поиска новых технологий и элементов для производства электросчетчиков. По сравнению с предыдущим поколением, новые счетчики электроэнергии 5-го поколения обладают большей надежностью и функциональностью и выполнены на основе современных методов обработки сигналов и специальных компонентов.

К преимуществам счетчиков пятого поколения можно отнести увеличение диапазона температур, в котором они могут использоваться. Это значительно расширяет географию их использования: от теплых регионов на юге до холодных на севере. Усовершенствованные схемные решения обеспечивают расширенный диапазон напряжений для этих устройств, что обеспечивает стабильную работу счетчиков в неблагоприятных сетевых условиях. Для защиты от кражи электроэнергии в счетчиках используется электронная пломба. Новые счетчики обеспечивают точный и достоверный учет при манипуляциях с подключением и внешних воздействиях магнитного поля.

Для удобства монтажа увеличено расстояние под крышкой клеммной коробки для подключаемых кабельных линий. С этой же целью используется два исполнения токоотводов колодки: цельнометаллическое и наборное. Это увеличивает надежность подключения, способствуя уменьшению эксплуатационных затрат. Колодка выполнена из негорючего материала, что также повышает надежность прибора. Современный дизайн европейского уровня позволяет новым счетчикам вписаться в любой интерьер.

Реализация проекта по производству новых электросчетчиков позволит:

— выдвинуть на российский рынок и рынок стран СНГ конкурентоспособную, надежную, недорогую (по сравнению с зарубежными аналогами) и нужную для различных предприятий продукцию;

— поддержать занятость работников предприятия, а в дальнейшем создать дополнительные рабочие места.

- увеличить долю рынка предприятия, выручку и прибыль от реализации.

2.2 Обоснование эффективности инновационного проекта

Инновационным проектом предусматривается производство электросчетчиков нового поколения. Горизонт инвестиционного планирования составляет 6 лет.

Результаты маркетингового прогноза об объемах реализации по данным компании представлены в таблице 2.1.

Таблица 2.1

Планируемые объемы реализации

|

Год |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

Продажи, тыс. шт. |

423,3 |

719,7 |

1223,5 |

1835,2 |

1835,2 |

|

|

Цена реализации, руб. |

850 |

850 |

850 |

850 |

850 |

|

|

Выручка нетто , тыс. руб. |

359839 |

611726 |

1039934 |

1559901 |

1559901 |

Инвестиции в разработку составили 28400 тыс. руб. В первой половине 2007 года были произведены инвестиции в модернизацию производственных помещений и покупку нового оборудования. Сумма этих инвестиций составила 169700 тыс. руб. Для увеличения объемов производства в 2008 году планируется осуществить аналогичные дополнительные вложения в размере 96000 тыс. руб.

В таблице 2.2 представлены данные по текущим затратам предприятия на выпуск продукции по годам., Таблица 2.2, Расчет себестоимости и безубыточного выпуска

|

Показатель |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

Постоянные затраты Sпост, тыс. руб. |

65816 |

105335 |

169025 |

238752 |

238752 |

|

Переменные затраты Sпер, тыс. руб. |

247592 |

421341 |

715924 |

1073073 |

1073073 |

|

Переменные затраты на ед продукции Sпер/Nпл руб./шт. |

585 |

585 |

585 |

585 |

585 |

|

Плановый объем выпуска Nпл, тыс. шт |

423,3 |

719,7 |

1223,5 |

1835,2 |

1835,2 |

|

Себестоимость единицы продукции, руб |

740 |

732 |

723 |

715 |

715 |

|

Цена Це, руб. |

850 |

850 |

850 |

850 |

850 |

|

Выручка от реализации Вр=Це*Nпл, тыс. руб. |

359839 |

611726 |

1039934 |

1559901 |

1559901 |

|

Прибыль П = Вр – Sпост — Sпер, тыс. руб. |

46431 |

85050 |

154985 |

248076 |

248076 |

|

Безубыточные объем выпуска Q = S пост/(Це – Sпер/Nпл), тыс. шт. |

248,2 |

398,2 |

638,2 |

900,0 |

900,0 |

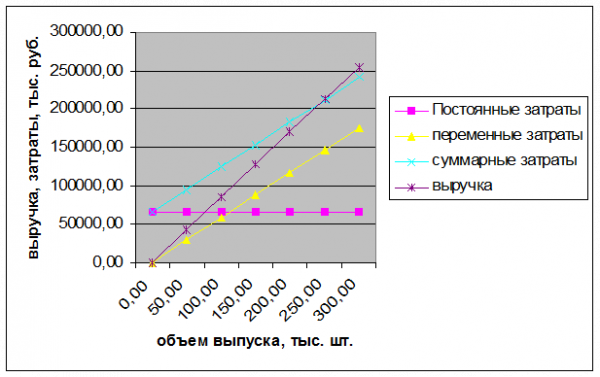

На основании представленных данных можно построить графики безубыточности.

Рис.

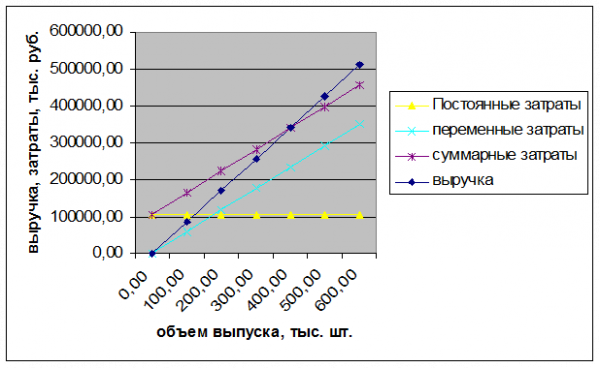

Рис. 2.2. Определение точки безубыточности, 2008 год.

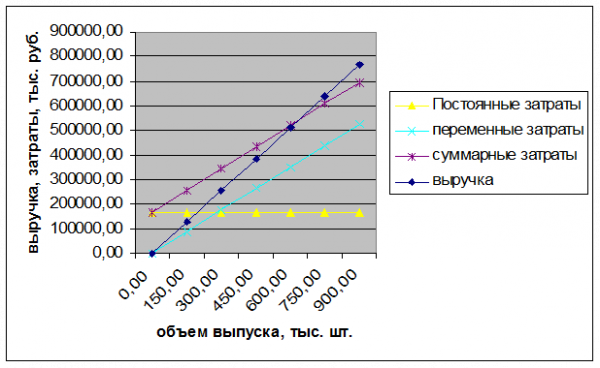

Рис. 2.3. Определение точки безубыточности, 2009 год.

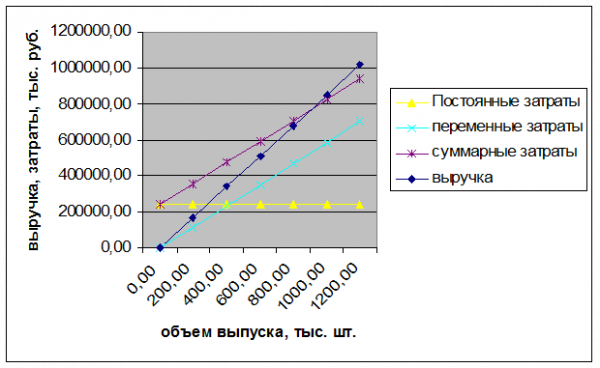

Рис. 2.4. Определение точки безубыточности, 2010 и 2011 год., Далее целесообразно определить ставку дисконтирования в соответствие с методическими указаниями:, Основная формула для расчета дисконта (d):

d = [(1+a/100) × (1+b/100) × (1+c/100)] ×100% – 100%

-

где a = 7,5% – принимаемая цена капитала (очищенная от инфляции) или доходность альтернативных проектов вложения финансовых средств;

-

b = 5% — уровень премии за риск;

c = 11% уровень инфляции.

Премия за риск рассчитывается исходя из среднего класса инновации (![]() ):

):

-

где ki – класс сложности инновации по i му классификационному признаку;

n – количество классификационных признаков.

Премия за риск устанавливается исходя из соотношения среднего класса инновации и средней премии за риск, устанавливаемой для инновации данного класса (см. Приложение 1)

k=(7+7+8+4+7+6+6+4+4+3+31+7+1+8+2+8)/17=5,0

Дисконт d = [(1+7,5/100) × (1+5/100) × (1+11/100)] ×100% – 100% = 25%

В таблице 2.3 представлена динамика единовременных капитальных затрат:, Таблица 2.3, Единовременные затраты

|

Год |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

Единовременные затраты , тыс. руб. |

28400 |

169700 |

96000 |

0 |

0 |

0 |

В таблице 2.4 представлена динамика поступлений от реализуемого проекта:, Таблица 2.4, Поступления по годам

|

Год |

/ 2006 г. |

/ 2007 г. |

/ 2008 г. |

/ 2009 г. |

/ 2010 г. |

/ 2011 г. |

|

Выручка от реализации , тыс. руб. |

0 |

359839 |

611726 |

1039934 |

1559901 |

1559901 |

|

Амортизация , тыс. руб. |

0 |

21394 |

29614 |

29614 |

29614 |

29614 |

|

Итого |

0 |

381233 |

641340 |

1069548 |

1589515 |

1589515 |

В таблице 2.5 представлена динамика текущих затрат по реализуемому проекту:, Таблица 2.5, Текущие затраты по годам

|

Год |

/ 2006 г. |

/ 2007 г. |

/ 2008 г. |

/ 2009 г. |

/ 2010 г. |

/ 2011 г. |

|

Постоянные затраты, тыс. руб. |

65816 |

105335 |

169025 |

238752 |

238752 |

|

|

Переменные затраты, тыс. руб. |

247592 |

421341 |

715924 |

1073073 |

1073073 |

|

|

Итого текущих затрат, тыс. руб. |

0 |

313408 |

526676 |

884949 |

1311825 |

1311825 |

Располагая данными о выручке от реализации и расходах можно определить прибыль предприятия, налог на прибыль и чистую прибыль:

Таблица

Определение финансового результата

|

Год |

/ 2006 г. |

/ 2007 г. |

/ 2008 г. |

/ 2009 г. |

/ 2010 г. |

/ 2011 г. |

|

Прибыль = выручка – итого текущих затрат, тыс. руб. |

0 |

46431 |

85050 |

154985 |

248076 |

248076 |

|

Налог на прибыль 24%, тыс. руб. |

0 |

11143 |

20412 |

37196 |

59538 |

59538 |

|

Чистая прибыль, тыс. руб. |

0 |

35288 |

64638 |

117788 |

188538 |

188538 |

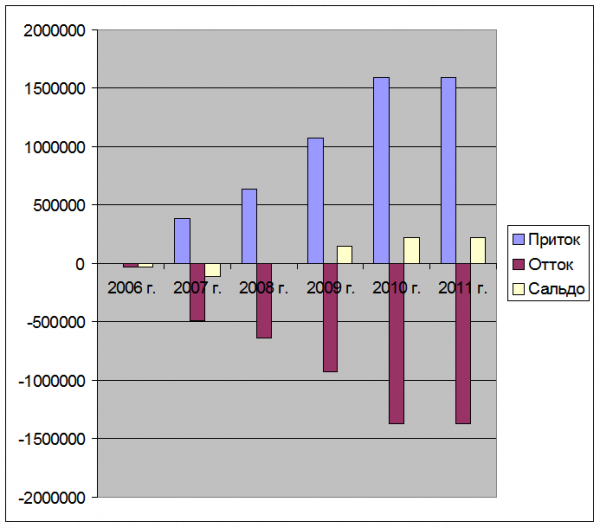

отоки денежных средств по годам:

Таблица

Потоки денежных средств по годам

|

Год |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

|

Приток, тыс. руб. |

0 |

381233 |

641340 |

1069548 |

1589515 |

1589515 |

|

Отток, тыс. руб. |

-28400 |

-494251 |

-643088 |

-922146 |

-1371364 |

-1371364 |

|

Сальдо, тыс. руб. |

-28400 |

-113018 |

-1748 |

147402 |

218152 |

218152 |

На рис.

Рис.

На следующем этапе проводится расчет дисконтированных затрат и поступлений.

Таблица

Расчет дисконтированных затрат и поступлений

|

Год |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

итого |

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

Норма дисконта 1/(1+ d ) t -1 |

1 |

0,8 |

0,64 |

0,512 |

0,4096 |

0,32768 |

|

|

Дисконтированные единовременные затраты, тыс. руб. |

28400 |

135760 |

61440 |

0 |

0 |

0 |

225600 |

|

Чистый дисконтированный приток, тыс. руб. |

0 |

45345 |

60321 |

75470 |

89355 |

71484 |

341975 |

|

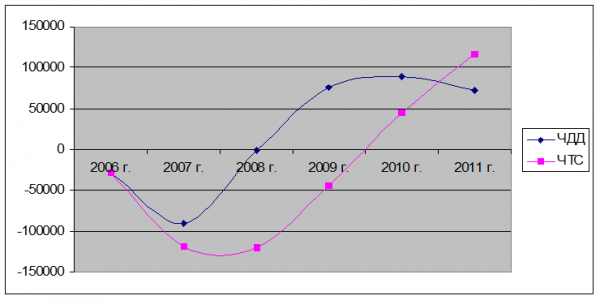

ЧДД, тыс. руб. |

-28400 |

-90415 |

-1119 |

75470 |

89355 |

71484 |

116375 |

|

ЧТС, тыс. руб. |

-28400 |

-118815 |

-119933 |

-44463 |

44891 |

116375 |

По результатам расчетов, представленных в таблице 2.8 видно, что ЧТС=116375 > 0, следовательно проект эффективен.

Рис. 2.6. График чистого дисконтированного дохода

Индекс доходности ИД=

Среднегодовая рентабельность инвестиций = (1,52-1)/6*100%=8,67%, что выше доходности безрисковых вложений 7,5%.

Срок окупаемости = 4 — (

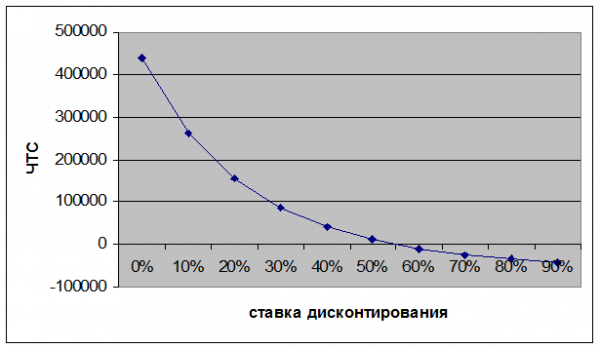

Для определения внутренней нормы доходности необходимо составить график изменения ЧТС от ставки дисконтирования:

Таблица 2.9, Зависимость ЧТС от ставки дисконтирования

|

ставка дисконта |

0% |

10% |

20% |

30% |

40% |

50% |

60% |

70% |

80% |

90% |

|

ЧТС, тыс. руб. |

440539 |

262612 |

154381 |

85857 |

41047 |

10972 |

-9641 |

-24000 |

-34127 |

-41327 |

Графически эта зависимость представлена на рис. 2.7.

Рис.

ВНД = 50%+

2.3 Оценка чувствительности инновационного проекта

Далее необходимо провести анализ чувствительности. В таблице 2.10 представлен анализ чувствительности проекта к изменению выручки.

Таблица 2.10, Анализ чувствительности к изменению выручки

|

Изменение выручки, % |

0,0% |

-2,5% |

-5,0% |

-7,5% |

-10,0% |

|

Выручка , тыс. руб. |

5131301 |

5003019 |

4874736 |

4746454 |

4618171 |

|

ЧТС , тыс. руб. |

116375 |

71499 |

26623 |

-18253 |

-63129 |

Х =

Или %Ч = (

В таблице 2.11 представлен анализ чувствительности проекта к изменению переменных затрат., Таблица 2.11, Анализ чувствительности к изменению переменных затрат

|

Изменение переменных затрат, % |

0,0% |

+2,5% |

+5,0% |

+7,5% |

+10,0% |

|

Переменные затраты , тыс. руб. |

3531003 |

3619278 |

3707554 |

3795829 |

3884104 |

|

ЧТС , тыс. руб. |

116375 |

85492 |

54609 |

23725 |

-7158 |

Х = 3795829+23725/(23725-(-7158))*( 3884104-3795829)= 3863644

Или %Ч = (3863644-3531003)/ 3531003*100%=9,4%

В таблице 2.12 представлен анализ чувствительности проекта к изменению постоянных затрат., Таблица 2.12, Анализ чувствительности к изменению постоянных затрат

|

Изменение постоянных затрат, % |

0,0% |

+10,0% |

+20,0% |

+30,0% |

+40,0% |

+50,0% |

|

Постоянные затраты без учета амортизации , тыс. руб. |

677831 |

759599 |

841367 |

923135 |

1004903 |

1086671 |

|

ЧТС , тыс. руб. |

116375 |

87295 |

58215 |

29135 |

54 |

-29026 |

Х = 1004903+54/(54-(-29026))*( 1086671-1004903)= 1005055

Или %Ч = (1005055-677831)/ 677831*100%=48,3%

В таблице 2.13 представлен анализ чувствительности проекта к изменению ставки дисконтирования., Таблица 2.13, Анализ чувствительности к изменению ставки дисконтирования

|

Изменение ставки дисконтирования, % |

0,0% |

+10,0% |

+20,0% |

+30,0% |

+40,0% |

|

Ставка дисконтирования, % |

25% |

35% |

45% |

55% |

65% |

|

ЧТС , тыс. руб. |

116375 |

61163 |

24560 |

-281 |

-17455 |

Х = 45%+24560/(24560-(-281))*( 55%-45%)= 54,9%

Или %Ч = (54,9%-25%)/ 25%*100%=119,6%

Результаты исследования чувствительности проекта к изменению выручки от реализации, переменных и постоянных затрат, ставки дисконтирования представлены в таблице 2.14.

Таблица 2.14, Анализ чувствительности

|

Показатель, ед |

Исходное значение |

Уровень устойчивости ЧТС=0 |

Значение ЧТС при 10 %-ом изменении показателя |

Вывод о чувствительности |

|

Выручка от реализации, руб. |

5131301 |

4728749 |

-94007 |

проект чувствителен к снижению выручки |

|

Переменные затраты, руб. |

3531003 |

3863644 |

-7158 |

проект чувствителен к увеличению переменных затрат |

|

Постоянные затраты, руб. |

677831 |

949089 |

87295 |

проект не чувствителен к увеличению постоянных затрат |

|

стоимость оборудования, руб. |

25% |

54,86% |

61163 |

проект не чувствителен к увеличению стоимости оборудования |

Узким местом проекта является выручка от реализации и переменные затраты. Уменьшение выручки за период реализации проекта до 4728749 тыс. руб. приводит к отрицательному значению ЧТС. С целью минимизации риска необходимо разработать стратегию сбыта, заключить договора о намерениях с потенциальными поставщиками, постоянно проводить мониторинг спроса на продукции и осуществлять контроль за выполнением плана реализации продукции.

Увеличение переменных затрат за период реализации проекта до 3863644 также приводит к отрицательному значению ЧТС. Для минимизации данного риска необходимо тщательно подходить к выбору поставщиков материалов, осуществлять постоянный контроль за уровнем производительности труда и мотивацией сотрудников.

Заключение

Инновационный проект – инвестиционный проект, содержащий комплекс научно-исследовательских, опытно-конструкторских, производственных и других мероприятий, обеспечивающих эффективное решение конкретной научно-технической задачи (проблемы), связанной с разработкой, производством и сбытом инновационных продуктов.

Основной целью реализации инновационного проекта является удовлетворение общественных потребностей. Задачи инновационного проекта направлены на сбор и анализ информации необходимой для принятия управленческих решений по проекту.

При выборе направления осуществления инновационного процесса и принятии решения об инвестировании инновационного проекта необходимо оценить потенциальную значимость каждого из возможных вариантов реализации проекта для выявления оптимального варианта. Для определения эффективности инновационного проекта используется экспертиза. Критериями экспертной оценки являются научно-технические, экономические, экологические и социальные показатели проекта.

В данной курсовой работе был проведен анализ эффективности инновационного проекта по производству электросчетчиков нового поколения. Новые приборы учета по сравнению с предыдущим поколением обладают более высокими показателями надежности и функциональными возможностями и созданы на основе современных методов обработки сигнала и специальных комплектующих. К преимуществам счетчиков пятого поколения можно отнести увеличение диапазона температур, в котором они могут использоваться. Это значительно расширяет географию их использования: от теплых регионов на юге до холодных на севере. Усовершенствованные схемные решения обеспечивают расширенный диапазон напряжений для этих устройств, что обеспечивает стабильную работу счетчиков в неблагоприятных сетевых условиях. Для защиты от кражи электроэнергии в счетчиках используется электронная пломба. Новые счетчики обеспечивают точный и достоверный учет при манипуляциях с подключением и внешних воздействиях магнитного поля.

Инвестиции в разработку нового прибора составили 28400 тыс. руб. В первой половине 2007 года были произведены инвестиции в модернизацию производственных помещений и покупку нового оборудования. Сумма этих инвестиций составила 169700 тыс. руб. Для увеличения объемов производства в 2008 году планируется осуществить аналогичные дополнительные вложения в размере 96000 тыс. руб.

В курсовой работе была определена ставка дисконтирования, она составила 25%. Были определены денежные потоки по проекту и рассчитаны показатели эффективности. Чистый дисконтированный доход по проекту за период реализации проекта (6 лет) составил 116375 тыс. руб. Динамический период окупаемости 4,5 года, внутренняя норма доходности 55,32%. Безубыточный объем выпуска в 2007 году составил 248,2 тыс. шт., в 2008 г. – 398,2 тыс. шт., в 2009 г. — 638,2 тыс. шт., в 2010 и последующие – 900 тыс. шт. Анализ чувствительности показал следующее. Проект чувствителен к изменению выручки и переменных затрат. В связи с этим необходима разработка мероприятий по контролю за ходом реализации продукции и выбору поставщиков материалов и комплектующих.

Список литературы

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/ekspertiza-innovatsionnyih-proektov/

-

Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.99 г. (ред. от 22.08.2004) № 39-ФЗ // Собрание законодательства РФ. -1999. -№ 9. — Ст. 1096.

-

Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования (утв. Госстроем РФ, Минэкономики РФ, Минфином РФ, Госкомпромом России 31.03.1994 N 7-12/47).

-

Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК 477).

— М.: «Экономика», 2000.

-

Постановление Правительства РФ от 08.09.1994 N 1023 (ред. от 07.05.2001, с изм. от 22.07.2008) «О российском гуманитарном научном фонде» // «Собрание законодательства РФ», 19.09.1994, N 21, ст. 2386.

-

Постановление Правительства РФ от 07.05.2001 N 347 (ред. от 27.01.2009) «Об утверждении устава российского гуманитарного научного фонда» // «Собрание законодательства РФ», 14.05.2001, N 20, ст. 2012.

-

Указ Президента РФ от 27.04.1992 N 426 «О неотложных мерах по сохранению научно — технического потенциала российской федерации» // «Ведомости СНД и ВС РФ», 07.05.1992, N 18, ст. 1028.

-

Бирман Г., Шмидт С. Капиталовложения: Экономический анализ инвестиционных проектов: Перевод с английского. — М.: «ЮНИТИ», 2003.

-

Гохберг Л.М. Инновационный менеджмент. — М.: «ЮНИТИ»,2002.

-

Инвестиционная деятельность: учебное пособие / под ред. Г.П. Подшиваленко, Н.В. Киселевой. – М.: КНОРУС, 2005. с.

-

Кузнецов Б.Т. Управление инвестициями. -М.: «Благовест-В», 2004.

-

Макаров В.Л., Варшавский А.Е. Инновационный менеджмент в России: Вопросы стратегического управления и научно-технологической безопасности.- М.: «Наука (Москва)», 2004.

-

Мухамедьяров А.М. Инновационный менеджмент. — М.: «ИНФРА-М», 2004.

-

Николаева И.П., ред. Ресурсы инноваций: организационный, финансовый, административный. — М.: «ЮНИТИ», 2003.

-

Ромаш М.В., Шевчук В.И. Финансирование и кредитование инвестиций. — М.: «Книжный дом», 2004.

-

Сухарев О.С. Социальный вопрос: институты, инновации и экономическая политика. — М.: «Экономическая литература», 2004.

-

Царев В.В. Оценка экономической эффективности инвестиций. — С.-Пб.: «Питер», 2004.

Приложение

|

Классификация нововведений и инновационных процессов по группам ри ска (в скобках указан класс по признаку) |

|||||||||||||||||||||||||||||||||||||||||

|

Признаки разделения на группы |

Значения признаков, позволяющие определить группу риска нововведения и инновационного процесса |

||||||||||||||||||||||||||||||||||||||||

|

1. По содержанию (виду) нововвед ения |

(8) Новая идея |

(4) Новое решение |

(7) Новый продукт |

(6) Новая технология (метод) |

(4) Новый регламент, структура |

(5) Новая услуга |

|||||||||||||||||||||||||||||||||||

|

2. Тип новатора (сф ера создания новшества) |

(6) Научно-технические организации и отделения |

(7) Производственные фирмы и отделения |

(4) Маркетинговые подразделения и фирмы |

(3) Потребители и их организации |

|||||||||||||||||||||||||||||||||||||

|

3. Тип новатора (о бласть знаний и функций) |

(6) Финансы и экономика |

(4) Организация и управление |

(7) Производство |

(3) Юриспруденция |

(8) Техника и технология |

(1) Консультанты |

(8) Естествознание |

(2) Know-how |

(5) Социальные и общественные звенья |

||||||||||||||||||||||||||||||||

|

4. Тип инноватора (сфера нововведения: фирмы, слу жбы) |

(7) Научно-технические звенья |

(6) Промышленные звенья |

(5) Финансовые, маркетинговые и коммерческие звенья |

(4) Эксплуатационные и обслуживающие звенья |

|||||||||||||||||||||||||||||||||||||

|

5. Уровень иннов атора |

(7) Подразделение фирмы |

(8) Фирма |

(6) Концерн, корпорация |

(5) Отрасль, группа отраслей |

|||||||||||||||||||||||||||||||||||||

|

6. Территориальный масштаб нововвед ения |

(4) Район, город |

(5) Область, край |

(6) Российская Федерация, ближнее зарубежье |

(5) Интернационализация |

|||||||||||||||||||||||||||||||||||||

|

7. Масштаб распространения нововвед ения |

(5) Единичная реализация |

(6) Ограниченная реализация (диффузия) |

(7) Широкая диффузия |

||||||||||||||||||||||||||||||||||||||

|

8. По степени рад икальности (новизны) |

(8) Радикальные (пионерные, базовые) |

(4) Ординарные (изобретения, новые разработки) |

(2) Усовершенствующие (модернизация) |

||||||||||||||||||||||||||||||||||||||

|

9. По глубине преобра зований иннов атора |

(6) Системные |

(4) Комплексные |

(1) Элементные, локальные |

||||||||||||||||||||||||||||||||||||||

|

10. Причина появления нового (инициатива) |

(7) Развитие науки и техники |

(5) Потребности производства |

(3) Потребности рынка |

||||||||||||||||||||||||||||||||||||||

|

11. Этап ЖЦ спроса на новый пр одукт |

(8) Зарождение Е |

(3) Ускорение роста G 1 |

(4) Замедление роста G 2 |

(5) Зрелость М |

(7) Затухание (спад) D |

||||||||||||||||||||||||||||||||||||

|

12. Характер кривой ЖЦ товара |

(1) Типовая, классическая кривая |

(3) Кривая с «повторным циклом» |

(5) «Гребешковая» кривая |

(7) «Пиковая» кривая |

|||||||||||||||||||||||||||||||||||||

|

13. Этапы ЖЦ товара (по типовой кр ивой) |

(7) Выведение на рынок |

(4) Рост |

(5) Зрелость |

(8) Упадок (спад) |

|||||||||||||||||||||||||||||||||||||

|

14. Уровень изменчив ости технологии |

(1) «Стабильная» технология |

(5) «Плодотворная» технология |

(8) «Изменчивая» технология |

||||||||||||||||||||||||||||||||||||||

|

15. Этапы ЖЦ те хнологии |

(8) Зарождение Е |

(2) Ускорение роста G 1 |

(4) Замедление роста G 2 |

(6) Зрелость М |

(7) Затухание (спад) D |

||||||||||||||||||||||||||||||||||||

|

16. Этапы ЖЦ орган изации-инноватора |

(8) Создание |

(6) Становление |

(2) Зрелость |

(3) Перестройка |

(7) Упадок |

||||||||||||||||||||||||||||||||||||

|

17. Длительность инновационного пр оцесса |

(2) Оперативные (до 0.5 года) |

(4) Краткосрочные (до 1 года) |

(6) Среднесрочные (2 – 3 года) |

(8) Долгосрочные (более 3 лет) |

|||||||||||||||||||||||||||||||||||||

Соотношение среднего класса инновации и средней премии за риск, устанавливаемой для инновации данного класса

|

Средний класс инновации |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Премия за риск, % |

0.0 |

0.5 |

1.0 |

2.0 |

5.0 |

10.0 |

20.0 |

50.0 |