Решения, принимаемые перед лицом риска, — это те решения, результаты которых не определены, но вероятность каждого исхода известна. Вероятность определяется как степень возможности свершения данного события и изменяется от 0 до 1. Сумма вероятностей всех альтернатив должна быть равна единице. В условиях определенности существует лишь одна альтернатива-

Наиболее желательный способ определения вероятности — объективность. Вероятность является объективной, когда ее можно определить математическими методами или путем статистического анализа накопленного опыта. Примером объективной вероятности является, например, то, что монета выпадает «решкой» в 50% случаев. Другой пример — прогноз смертности населения компаниями по страхованию жизни. Поскольку все население служит базой эксперимента (опыта), страховые актуарии могут с высокой точностью предсказать, какой процент людей определенного возраста умрет в этом. следующем и т.д. годах. На основе этих данных они определяют, сколько премий они должны получить, чтобы выплатить страховые возмещения и при этом получить прибыль.

Руководство должно рассматривать уровень риска как наиболее важный фактор. Например, фирма «Рэдио Корпорэйшн оф Америка» потеряла 500 млн. долларов вследствие неудачной попытки создания дискового видеопроигрывателя. Корпорация Zenith, осознавая огромные убытки конкурента, решила отказаться от продолжения исследований в этой области, посчитав эту технологию слишком рискованной. Однако фирма «Сони» после нескольких лет неудачных попыток победила американских и европейских конкурентов, выпустив такой проигрыватель, который сегодня завоевывает рынки США.

Существует несколько способов, которыми организация может получить соответствующую информацию, чтобы объективно рассчитать риск. Доклады федерального правительства по вопросам труда, экономики, результаты переписей (цензы) содержат огромный массив данных по структуре народонаселения, росту цен, распределению доходов, инфляции, заработной плате и т.п. Крупные коммерческие организации предоставляют информацию, представляющую особый интерес для конкретных секторов, например, сколько женщин в возрасте от 19 до 25 лет читают Cosmopolitan по сравнению с Time каждый месяц».

Когда внешняя информация недоступна, организация может добыть ее своими силами, проведя исследование- Анализ рынка настолько широко используется для прогнозирования восприятия новых продуктов, телевизионных шоу, кинофильмов и политиков, что он сам по себе превратился в важную сферу деятельности, а так же стал неотъемлемой частью деятельности почти всех крупных организаций, имеющих дело с широкой публикой. Однако анализ рынка не имеет статуса строго научного исследования.

Анализ хозяйственной деятельности предприятия на примере Ижевский хлебозавод

... анализа хозяйственной деятельности предприятия предлагают проведение комплексного анализа хозяйственной деятельности, включающего: оценку рыночной позиции предприятия; деятельность предприятия в условиях риска; вероятность ... и решений. Основными задачами анализа хозяйственной деятельности ... объективных и субъективных факторов, как внутренних, так и внешних, на результаты хозяйственной деятельности. ...

Вероятность будет определена объективно, если получено достаточно информации для того, чтобы прогноз был статистически надежным. Например, было невозможно предсказать, купят ли миллионы американцев персональные компьютеры, протестировав эту идею на нескольких десятках семей. Нужна была реакция нескольких сотен респондентов. Кроме того, вероятность действительна только как средняя и в долгосрочной перспективе. Монета может лечь «орлом» вверх 10, 20 и большее число раз в серии. Так, если страховая компания, имеющая полисы на 50 тыс. автомобилей, в состоянии предсказать убытки от аварий с высокой точностью, опираясь на статистические средние для всей популяции данные, руководитель мелкой компании не сможет этого сделать. Каждый пятнадцатый автомобиль компании может попасть в необычную аварию и причинить многомиллионный ущерб.

субъективной

Управление в целом и управление предприятием (фирмой) в частности являются сегодня одними из наиболее актуальных проблем в экономической и социальной науке.

Ежегодно в разных странах мира, в том числе и в нашей стране, появляется большое количество новых предприятий, которые пытаются потеснить существующие и занять свое место в экономике, завоевать свою долю рынка. противостоять этой борьбе невозможно без создания эффективной системы управления.

Искусство управления — уравновешивать риски и потенциальные выгоды. Это балансирование и есть управление рисками, т.е. риск — часть сущности управления.

В то же время одним из ключевых моментов является владение достаточной информацией, на которой основываются управленческие решения и использование прошлого опыта. Если есть возможность предвидеть последствия решений и отслеживать благоприятные и неблагоприятные исходы, то риск можно свести к минимуму.

Факторы, влияющие на экономику и управленческие решения, и риски, связанные с этим процессом, можно условно разделить на пять основных групп: политические, правовые, экономические, социальные и технологические.

Бизнес в России тесно связан с рисками, поэтому система антирисковых мер становится неотъемлемой частью экономической деятельности.

2. Риски, опасности, угрозы деятельности предприятия (фирмы)

Стратегические планы фирмы реализуются в условиях неоднозначности хода реальных социально-экономических процессов. При принятии решений практически невозможно получить точные и полные сведения об удаленной среде с течением времени реализации бизнес-стратегии, обо всех существующих или потенциально потенциальных внутренних и внешних факторах. Все это суть выражения неопределенности как объективной формы существования окружающего нас мира. То или иное проявление неопределенности может задержать наступление запланированных событий, изменить их содержание или количественную оценку либо вызвать нежелательное развитие событий (НРС) как предвидимое, так и неожиданное. В результате поставленная цель, ради которой принимаются стратегические решения, не будет достигнута. Важной стратегической целью компании является достижение экономической безопасности.

Оценка рисков в коммерческой деятельности предприятия оптовой торговли

... множеством рисков и, следовательно, каждый предприниматель должен уметь прогнозировать, оценивать и снижать негативное влияние рисков. Целью данной работы является изучение оценки и анализа рисков в коммерческой деятельности оптового предприятия в теории и на примере оптового предприятия ООО ...

Экономическая безопасность предприятия (фирмы) — это такое состояние данного хозяйственного субъекта, при котором жизненно важные компоненты структуры и деятельности предприятия характеризуются высокой степенью защищенности от нежелательных изменений. Для этого предприятию следует придерживаться стратегии, обеспечивающей достаточный уровень и накопление социально-экономического потенциала, устойчивое развитие бизнеса и подготовку к возможным нежелательным изменениям в сфере его жизни.

Оценки безопасности и степени риска, которыми располагает субъект, т.е. его знания, полученные им либо самостоятельно на основе опыта и интуиции, либо специально вырабатываемые на базе исследования ситуации, в том числе с помощью специалистов, определяют его чувство безопасности (опасности).

В свою очередь, чувство безопасности или побуждает субъекта к поиску путей повышения безопасности, достижения ее приемлемого уровня, или же позволяет переключить его активность и ресурсы на иные цели, если оценки безопасности велики, т.е. уровень риска велик.

прикладной анализ вопросов экономической безопасности и рисков, связанных с деятельностью конкретного предприятия, целесообразно проводить в контексте общего описания его деятельности. Хозяйственный руководитель, находясь в сфере фатального действия тех или иных отклоняющих факторов, вынужден рисковать, т.е. принимать решения в условиях неполной информации, «без точного расчета», надеясь на удачу, что требует от него определенной смелости и решительности. Риск — неотъемлемая часть любого бизнеса. Однако наличие риска, сопутствующего деятельности того или иного субъекта рынка, само по себе не является ни преимуществом, ни недостатком. Более того, отсутствие риска, т. е. опасности наступления непредсказуемых и нежелательных для субъекта событий или последствий его действий, как правило, в конечном счете вредит экономике, подрывает ее динамичность и эффективность. Следовательно, наличие риска и неизбежные изменения в его распределении являются постоянным и мощным фактором развития предпринимательской сферы экономики.

Что касается промышленных предприятий, чья экономическая деятельность в основном связана с производством продукции, они могут успешно работать и развиваться, только избегая чрезмерно рискованных решений. Это особенно верно для крупных промышленных компаний, поскольку они вовлекают тысячи рабочих в рискованные ситуации, большинство из которых мало подвержены риску. Для таких предприятий характерными являются решения и действия, ориентированные на уменьшение риска- В этом смысле они принципиально отличаются от тех хозяйственных структур, экономическая активность которых связана именно с использованием ситуаций повышенного риска (операции на фондовых рынках, спекуляция ценными бумагами, венчурное финансирование и т.п.).

Стратегические планы компании разрабатываются на основе каких-то фиксированных условий или, по крайней мере, на основе их более или менее предсказуемого развития. В связи с тем, что эти допущения часто нарушаются, особенно в долгосрочной перспективе, всегда есть возможность не достичь поставленной цели, не достичь запланированного стратегического результата. Возможность отклонения от цели стратегического решения, т. е. несовпадение фактически полученного экономического результата с намеченным в момент принятия решений, принято характеризовать с помощью категории «хозяйственный риск». Заметим, что это несовпадение не обязательно бывает в худшую сторону; весьма возможно, что результат превзойдет ожидания. Однако это, скорее, исключение, чем правило.

Управление рисками на предприятии нефтегазохимического комплекса

... LTD «ADDAX». Предмет исследования - эффективность системы управления рисками ООО «АДДАКС». Целью работы является изучение управления рисками на предприятии нефтехимического комплекса на примере ООО «АДДАКС». Для ... ООО «ЮНИС», 2011. — С. 53-54. 13. Гусейнов Б.М. Влияние уровня корпоративного управления на стоимость российских вертикально-интегрированных нефтегазовых компаний // Нефтегазовое дело — № ...

Возможные негативные последствия стратегических решений, принятых и реализованных без учета риска, могут быть очень болезненными для компании и бизнеса. Для бизнеса, разрабатывающего собственную стратегию, игнорирование риска может проявляться в различных нежелательных бизнес-результатах. К их числу относятся, например, снижение котировок акций (вместо намечавшегося повышения), уменьшение размеров прибыли и снижение эффективности инвестиций по сравнению с планируемым без риска уровнем, неэффективные затраты материальных, трудовых или финансовых ресурсов, образование сверхнормативных запасов нереализованной продукции, другие виды упущенной выгоды и экономических потерь.

Таким образом, концепция допустимого риска, ориентирующая экономического менеджера на сознательное, рациональное отношение — в отличие от авантюрного, безответственного — к риску, предлагает методологические рекомендации, важные для деловой активности в области материального производства. Во-первых, риск — это не статическая характеристика, а контролируемый параметр; на его уровень можно и, прежде всего, нужно влиять. Во-вторых, поскольку такое воздействие можно оказать только на «познанный» риск, то его надо анализировать, т. е. выявлять и идентифицировать факторы риска, оценивать последствия их проявления и т.д. В-третьих, для корректного учета риска в деятельности производственного предприятия полезно различать «стартовый» уровень риска, или риск замысла первоначальной идеи проекта (хозяйственного мероприятия) или варианта стратегии, и «финальный» уровень риска, оценка которого произведена (для выбранной стратегии предприятия, принятого варианта проекта, намеченного к осуществлению хозяйственного мероприятия и т.п.) после выполнения необходимых процедур оценки риска и разработки комплекса мероприятий по смягчению или нейтрализации последствий проявления факторов риска.

Определение приемлемого значения уровня риска является самостоятельной задачей конкретного исследования, а определение определенного уровня как такового является прерогативой руководства компании или, по крайней мере, менеджера более высокого уровня, чем аналитик риска. В практической хозяйственной деятельности предприятия с учетом концепции приемлемого риска рекомендуется:

- принимая хозяйственные решения, учитывать возможность снижения уровня «стартового» риска до приемлемого «финального» уровня;

- выявлять потенциально возможные ситуации и факторы риска, которые могут явиться причиной недостижения поставленных целей;

- оценивать характеристики возможного ущерба, связанного с нежелательным развитием событий;

- заблаговременно, на стадии подготовки хозяйственных решений, планировать и при необходимости осуществлять меры по снижению риска до приемлемого уровня;

- учитывать при принятии решений расходы, связанные с предварительным анализом и оценкой риска и подготовкой мероприятий по достижению приемлемого «финального» уровня риска.

На производственном предприятии концепция допустимого риска должна быть реализована в такой организации процесса управления, чтобы возникающий фактор риска не удивлял руководителя и чтобы ему не приходилось в спешке принимать необоснованные решения.

Управление финансовыми рисками на предприятии

... Предприятиям следует не избегать риска, а уметь управлять им. Одно из основных правил финансово-хозяйственной деятельности гласит: «Не избегайте риска, а предвидите его, стараясь снизить его до минимально возможного уровня». Финансовые риски ...

Риском стратегии, или риском стратегического решения называются возможность нежелательного развития событий (НРС), взятая в совокупности с их последствиями и рассматриваемая соотносительно с возможным ущербом от НРС (рис. 1).

Рис. 1 Схема развития событий после принятия решения

Факторами риска стратегического решения предприятия будем называть предпосылки, увеличивающие вероятность или реальность наступления событий, которые, не входя в круг планируемых, потенциально могут осуществиться и в этом случае оказать отклоняющее воздействие на ход реализации стратегического замысла (стратегии предприятия).

Результатом проявления фактора риска будет нежелательное развитие событий, последствия которого приведут к отклонению от поставленной стратегической цели предприятия, т. е. к ущербу. К таким событиям относятся как те, которые можно было предсказать, но невозможно было указать точные сроки наступления, так и те, которые нельзя было предсказать.

Причины риска (т. е. причины реализации или наступления рисковых событий) — это объективные или субъективные действия или решения, влекущие за собой нежелательное развитие дальнейших событий, неблагоприятных для реализации некоторой стратегии предприятия.

Чтобы судить о значимости того или иного фактора риска и достаточности принятых превентивных мер, риск должен быть выражен в сопоставимых показателях.

Уровень риска стратегии (стратегического плана) принимается в качестве общей характеристики риска. Его значение в результате соответствующего специального исследования выражается некоторым показателем уровня риска.

Определение уровня риска стратегии какого-либо вида (технико-технологической, товарно-рыночной, интеграционной, финансово-инвестиционной и т.п.) сводится к оценке возможности отклонения стратегической цели и связанных с этим хозяйственных результатов предприятия от заданных (рис. 2).

Рис. 2 Развитие событий в условиях действия факторов риска

Индикатор уровня риска или просто индикатор риска стратегии — это уровень риска, выраженный согласно определенному правилу на определенной шкале. В качестве показателя риска, например, может использоваться средневзвешенная оценка величины ущерба по всем возможным цепочкам НРС и др. В стратегическом планировании к количественной оценке рисков следует подходить очень осторожно, и их не следует воспринимать в более «более сильной» шкале, чем ожидалось с самого начала.

Центр тяжести усилий при учете риска стратегических решений целесообразно перенести от построения сложных моделей к исследованию, систематизации и детальному описанию факторов риска и к разработке функциональных методов управления рисками. Чтобы поддерживать экономическую безопасность производственной фирмы в трансформирующейся экономике, необходимо учитывать все виды факторов риска.

3.

Факторы риска в бизнесе как источники и причины нарушения экономической безопасности можно классифицировать по разным критериям. Естественным требованием к классификации является ее ориентация на методы контраста риска.

Риски предприятия

... деятельности. Инвестиционные риски связаны с возможностью возникновения дефицита или потери прибыли при реализации инвестиционных проектов. Объектом риска в ... рисками в разработке и реализации управленческих решений. К экономическим вопросам управления риском относим исследование внешних и внутренних факторов риска; анализ профессионализма субъекта риска; анализ параметров объекта риска; ...

Все возможные факторы хозяйственного риска делятся на две группы. К первой относятся «предвидимые)» факторы, т.е. известные из экономической теории или хозяйственной практики и включенные в соответствующий список. Кроме того, очевидно, что могут появиться факторы, которые нельзя было назвать на априорной стадии анализа бизнес-рисков. Эти непредвидимые факторы относятся ко второй группе. Одна из важнейших задач — создать регулярную процедуру выявления факторов риска, по возможности сузить круг факторов второй группы и тем самым снизить влияние непредвиденного вмешательства.

После того, как компания производственного типа была определена как объект анализа риска, можно разделить факторы риска этого хозяйствующего субъекта, в зависимости от области возникновения, на внешние и внутренние. Факторы, внешние по отношению к производственной фирме, — это факторы, вызванные причинами, не имеющими прямого отношения к деятельности фирмы. Внутренними факторами риска будут считаться факторы, появление которых вызвано или порождено деятельностью самой компании.

прикладной анализ факторов риска, внешних по отношению к данной компании, рекомендуется проводить в контексте общего описания ее деятельности. На рис. 3 изображена обобщенная схема функционирования производственного предприятия в условиях реального или возможного взаимодействия с его основными экономическими контрагентами и средами. Эта схема отражает современные специфические российские реалии. Предприятие здесь представлено в виде узла скрещения (точки пересечения) финансовых, материальных, кадровых и информационных потоков, отражающих перемещение и потребление инвестиций, сырья, материалов, комплектующих изделий, оборудования, используемой и разрабатываемой технологии, денежных наличных и безналичных платежей, производимой продукции и действующих в условиях конкретной социально-экономической и природной среды.

Свойства среды (на схеме широкие стрелки) касаются прежде всего погодно-климатических факторов; социально-демографической ситуации в регионе, которая определяет его труд о избыточность или трудонедостаточность по различным категориям работников, а также региональный «имидж», престижность той или иной профессии или рода деятельности; социально-политических условий, от которых зависят обстановка в регионе, степень ориентации населения на производительный труд, уровень социальной напряженности; состояния потребительского рынка как фона для формирования региональных потребностей в продукции предприятия; уровня жизни населения как фактора платежного обеспечения этой потребности; покупательной способности рубля в текущем и тенденциальном выражении, определяющей динамику инфляции и инфляционных ожиданий; общего уровня предпринимательской активности, характеризующего склонность людей к включению в предпринимательские инициативы.

Некоторые экономические агенты представлены на диаграмме в виде двухточечных кружков. Это отмечены так называемые зоны конкуренции, т.е. дислокации возможных точек соприкосновения предприятия с конкурирующими организациями. Эта конкуренция касается поставщиков исходных материалов и оборудования; потребителей продукции, получения инвестиций, займов, кредитов и участия в выгодных для предприятия инвестиционных проектах;

- привлечения квалифицированных кадров и оплаты их труда; технологического и информационного рынков.

В принципе, любой поток, связывающий фирму с рыночной средой, может быть полностью или частично заблокирован по решению участников обмена, в том числе из-за справедливой или недобросовестной конкуренции. При этом конкурентами следует считать не только компании, производящие такую же продукцию, но и компании. использующие (возможно, по другому назначению) те же трудовые, материальные, финансовые и иные ресурсы, в том числе и предприятия из других отраслей, в особенности те, которые могут переключиться на выпуск продукции данной отрасли.

Риски в предпринимательской деятельности: примеры и виды

... расходы после остановки предприятия и т. д. Виды предпринимательских рисков Классификация предпринимательских рисков зависит от условий их появления - внешних или внутренннни. Внешние предпринимательские риски в деятельности предприятия Каждое предприятие сталкивается с факторами внешней среды, которые ...

Таким образом, деятельность компании постоянно подвергается опасности прерывания или ухудшения под воздействием внешних факторов из-за возможного прерывания региональных, отраслевых и межотраслевых потоков, необходимых для ее деятельности. На рис. 3 каналы связи предприятия с его контрагентами изображены с помощью направленных в одну сторону стрелок, хотя реально все связи носят двусторонний характер, так что результат функционирования каждого канала зависит от поведения, как минимум двух экономических субъектов.

Рис. 3 Схема функциональных связей предприятия

В общем случае срыв работы каналов связи с каждым субъектом определяется одной или несколькими из следующих причин:

- внезапно наступившие и непредвиденные изменения окружающей субъект середы, вынуждающие его изменить условия договора (контракта) с предприятием (повышение цен, изменение налогового законодательства, социально-политической ситуации и т.п.);

- появление более выгодных для субъекта предложений (предложение заключить более рентабельный договор, договор более длительного или, наоборот, короткого действия, более привлекательные условия работы и т.п.);

- изменение целевых установок субъекта, связанное, например, с повышением его статуса накоплением позитивных результатов деятельности, изменением индивидуальной или групповой психологии;

- изменение личных отношений между руководителями;

— изменение физических условий перемещения товарных, финансовых и трудовых ресурсов между субъектами (аварии, изменение таможенных условий, возникновение новых границ или региональных ограничений и т.д.).Основываясь на приведенном анализе внешние факторы риска можно подразделить на политические, социально-экономические (макроэкономические), экологические и научно-технические (рис. 4).

Рис. 4 Классификация факторов риска производственного предприятия

Среди политических факторов риска для деловой активности производственных предприятий в настоящее время существенными являются такие факторы этой группы, как стабильность политической власти на федеральном или региональном уровне и связанная с ней возможность кардинального пересмотра сложившихся отношений собственности. Серьезные нарушения нормальной хозяйственной деятельности могут быть вызваны возникновением локальных этнополитических конфликтов, противоречий в разграничении экономических прав. компетенции и ответственности между федеральными и региональными властями, а также сепаратистскими настроениями в бывших российских автономиях и в некоторых регионах России. Следствием этих тенденций являются случаи установления региональных ограничений на перемещение товаров и капитала.

Большую группу составляют внешние факторы риска, возникающие в социально-экономической сфере. Некоторые из них возникают в результате нормотворческой деятельности федеральных и региональных органов власти: изменения налоговых нормативов или процентных ставок по кредитам Центрального банка; дополнительная денежная эмиссия; новые правила ведения внешнеэкономической деятельности; изменение правил валютного обращения, повышение тарифов на грузовые перевозки железнодорожным транспортом и др. Такие решения приводят к резкой перемене ситуации на рынках, где оперирует данное предприятие, вызывают появление новых конкурентов, новых товаров и т.п. Вместе с тем эти факторы все же поддаются определенному прогнозированию.

Другие факторы этой подгруппы носят менее предсказуемый характер. Например, для производителей товаров народного потребления могут оказаться важными такие факторы, как резкое снижение платежеспособного потребительского спроса в регионе, где традиционно продается продукция компании. Производственные предприятия могут испытывать трудности из-за колебаний цен на сырье, материалы, комплектующие, энергоносители; вследствие внезапного оттока финансовых ресурсов, неожиданных требований возврата заемных средств, вызванных изменением финансовых ожиданий кредиторов, и т.п.

Факторы внутреннего риска возникают непосредственно в сфере хозяйственной деятельности предприятия, которую принято делить на производственную и непроизводственную. Непромышленная (в основном социальная) сторона деятельности предприятия, направленная на удовлетворение бытовых и культурных потребностей коллектива, в данной работе не рассматривается. Производственная деятельность компании состоит из процессов производства, воспроизводства, обращения и управления. В свою очередь производственный процесс представляет собой совокупность взаимосвязанных основных, вспомогательных и обслуживающих процессов труда. В этих сферах возникают специфические факторы риска.

К факторам риска основной производственной деятельности относятся достаточный уровень технологической дисциплины, аварии, внеплановые остановы оборудования или прерывания технологического цикла предприятия из-за вынужденной переналадки оборудования (например, вследствие неожиданного изменения параметров сырья или материалов, используемых в технологическом процессе) и т.п.

Факторы риска вспомогательной производственной деятельности — это перебои энергоснабжения, удлинение по сравнению с плановыми сроков ремонта оборудования, аварии вспомогательных систем (вентиляционных устройств систем водо- и теплоснабжения и т.п.), неподготовленность инструментального хозяйства предприятия к освоению нового изделия и др.

В сфере обслуживающих производственных процессов предприятия факторами риска могут оказаться сбои в работе служб, обеспечивающих бесперебойное функционирование основного и вспомогательного производства, например авария или пожар в складском хозяйстве, выход из строя ( полный или частичный) вычислительных мощностей в системе обработки информации и др. Причиной ухудшения экономического положения предприятия может стать недостаточная патентная защищенность продукции предприятия и технологии ее изготовления, позволившая конкурентам освоить выпуск аналогичной продукции.

В сфере кадровых проблем возможно появление таких факторов риска, как неверная оценка необходимого периода подготовки и переподготовки кадров, отток квалифицированной рабочей силы вследствие локальных этнополитических конфликтов, природных катаклизмов, появления предприятий с более выгодными условиями оплаты труда в регионе и т.п.

В сфере обращения деятельность предприятия может подвергнуться действию таких факторов, как нарушение предприятиями-смежниками согласованных графиков поставок сырья, комплектующих и т.п., немотивированный отказ оптовых потребителей вывезти или оплатить полученную готовую продукцию, банкротство или самоликвидация предприятий-контрагентов или деловых партнеров и в результате исчезновение поставщиков сырья или потребителей готовой продукции,

Внутренние факторы риска управленческой деятельности можно классифицировать по уровню в процессе принятия решений. Решения, принимаемые руководством предприятия, принято относить к одному из трех уровней — стратегическому, тактическому или оперативному. Естественно распределять факторы риска, ориентируясь на эту стратификацию решений.

На уровне принятия руководством стратегических решений можно выделить следующие внутренние планово-маркетинговые факторы риска:

- ошибочный выбор или неадекватная формулировка собственных целей предприятия;

- неверная оценка стратегического потенциала предприятия,

- ошибочный прогноз развития внешней для предприятия хозяйственной среды в долгосрочной перспективе и др.

Остановимся более подробно на характеристике именно этих факторов риска.

1. Стратегическое планирование начинается с формулирования целевых установок предприятия, которые затем кладутся в основу разработки стратегии. Риск, возникающий из-за неверной трактовки стратегических целей, весьма высок, так как вся последующая разработка стратегии вследствие этой ошибочной исходной позиции может пойти в ложном направлении.

2. Происхождение ошибки в оценке стратегического потенциала предприятия и соответствующего фактора риска может быть обусловлено погрешностью исходных данных о техническом и технологическом потенциале предприятия, отсутствием или игнорированием информации о назревающем технологическом скачке, грубостью или неадекватностью выбранного метода диагностического обследования предприятия и т.п. Например, при диагностическом обследовании потенциала предприятия не было установлено, что реализованная на предприятии технология — устарела, и уже созрели условия для ее обновления.

Аналогичная ошибка при определении потенциала предприятия может корениться также в неправильной оценке степени автономности предприятия, т.е. его независимости от других производственных или коммерческих структур. Возможны неверные оценки фактического разграничения прав собственности, владения и управления на землю, основные производственные фонды, доходы и т.д.

3. Прогнозирование динамики внешней социально-экономической среды, так же как и научно-технического развития, представляет собой сложную многоаспектную задачу. Точность таких прогнозов весьма невелика, и использовать их следует с известной осторожностью. Основываясь на ошибочном прогнозе развития внешней среды, разработчики стратегии могут предлагать такие варианты стратегического плана, которые окажутся нереализуемыми или несоответствующими намеченным целям.

Риск в принятии решений тактического уровня прежде всего сопряжен с возможностью искажения или частичной утраты содержательной информации при переходе от стратегического планирования к тактическому. Если при разработке конкретных тактических решений они не подвергались проверке на соответствие выбранной стратегии предприятия, то такие результаты. даже будучи достигнутыми, могут оказаться вне магистрального стратегического направления деятельности предприятия и таким образом ослабить его экономическую устойчивость.

К этой группе можно отнести такой фактор, как недостаточное качество управления предприятием. В свою очередь это может быть обусловлено отсутствием таких необходимых качеств «управленческой команды», как сплоченность, опыт совместной работы, навыки управления людьми и т.п.

На любом уровне принимаемых решений присутствуют как внешние, так и внутренние для данного предприятия факторы риски. Можно предположить, что для стратегических решений количество и роль внешних факторов риска значительно выше, чем для тактических или оперативных. Выявление и идентификация факторов риска относятся к наиболее важным в настоящее время задачам экономического анализа деятельности производственного предприятия.

4. Методы управления риском

В ходе разработки стратегии предприятия концепция приемлемого риска реализуется в виде двухстадийного комплекса процедур «оценки» и «управления риском».

Оценка риска — это совокупность регулярных процедур анализа риска, идентификации источников возникновения риска, определения возможных масштабов последствий проявления факторов риска и определения роли каждого источника в общем профиле риска данного предприятия. Оценка риска стратегии предприятия строится на всестороннем (научном, техническом, технологическом, хозяйственном, маркетинговом, социальном и т.п.) изучении предприятия и среды его функционирования как источников риска, анализе внешних и внутренних факторов риска, составление цепочек развития событий при действии тех или иных факторов риска, определении показателей оценки уровня риска, а также на установлении механизмов и моделей взаимосвязи показателей и факторов риска.

Управление риском включает в себя разработку и реализацию экономически обоснованных для данного предприятия рекомендаций и мероприятий, направленных на уменьшение уровня риска до приемлемого уровня. Управление риском опирается на результаты оценки риска, техникотехнологический и экономический анализ потенциала и среды функционирования предприятия, действующую и прогнозируемую нормативную базу хозяйствования, экономико-математические методы, маркетинговые и другие исследования.

Объектом оценки и управления риском здесь являются стратегические решения предприятия, стратегический план, содержащий ряд утверждений относительно будущего развития внешней по отношению к предприятию среды, рекомендаций по образу действий руководства и коллектива предприятия, прогнозных высказываний о реакциях на планируемые стратегические мероприятия потребителей продукции, поставщиков сырья, конкурентов и др.

В реальных хозяйственных ситуациях, в условиях действия разнообразных факторов риска могут использоваться различные способы снижения уровня риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в хозяйственной практике промышленных предприятий методов управления риском можно разделить на четыре типа (рис. 5):

- методы уклонения от риска;

- методы локализации риска;

- методы распределения риска;

методы компенсации риска-

Рис. 5 Классификация методов управления риском

Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами пользуются предприниматели, предпочитающие действовать наверняка, не рискуя. Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами — потребителями и поставщиками, стараются не расширять круг партнеров и т.п.

Хозяйствующие субъекты, придерживающиеся тактики «уклонения от риска», отказываются от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения. Так, банки, придерживающиеся «безрисковых стратегий», выдают кредиты только под конкретное обеспечение, т.е. под залог недвижимости или высоко-ликвидного товара и т.п. Методы локализиции риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники риска- Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска предприятия. Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения.

Методы распределения риска представляют собой более гибкие инструменты управления. Один из основных методов заключается в распределении общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела- Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица Для этого могут создаваться акционерные общества, финансово-промышленные группы; предприятия могут приобретать акции друг друга или обмениваться ими, вступать в различные консорциумы, ассоциации, концерны.

В некоторых случаях бывает возможным распределение общего риска по времени или по этапам реализации некоторого долгосрочного проекта или стратегического решения.

К этой же группе методов управления риском относятся различные варианты диверсификации:

— диверсификация деятельности, понимаемая как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой продукции или спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, на предприятия разных регионов и т.п.,

- диверсификация рынка сбыта, т.е. работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других;

- диверсификация закупок сырья и материалов предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от его «окружения», от ненадежности отдельных поставщиков сырья, материалов и комплектующих;

- Аналогичные диверсификационные приемы снижения риска возможны и применительно к другим направлениям деятельности или элементам стратегии предприятия.

Методы компенсации риска — еще одно направление борьбы с различными угрожающими ситуациями, связанное с созданием механизмов предупреждения опасности. По виду воздействия эти методы относят к упреждающим методам. Эти методы, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения.

К наиболее эффективным методам этого типа относится использование в деятельности предприятия стратегического планирования.

Разновидностью этого метода можно считать прогнозирование внешней экономической обстановки. Суть этого метода заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия, в прогнозировании поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем и, наконец, в региональном и общеэкономическом прогнозировании.

Разумеется, эти прогнозы немыслимы без отслеживания текущей информации о соответствующих процессах. Поэтому важный и эффективный метод — «Мониторинг социально-экономической и нормативно-правовой среды». Существенным подспорьем здесь может стать информатизация предприятия — приобретение актуализируемых компьютерных систем правовой и нормативно-справочной информации, подключение к сетям коммерческой информации, например, с помощью сети Интернет, проведение собственных прогнозно-аналитических исследований, заказ соответствующих услуг консультационных фирм и отдельных консультантов и т.п. Полученные в результате данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, заблаговременно подготовиться к нормативным новшествам, предусмотреть необходимые меры для компенсации потерь от изменения правил ведения хозяйственной деятельности, «на ходу» скорректировать тактические и стратегические планы.

Метод «создание системы резервов» очень близок к страхованию, но сосредоточенному в пределах самого предприятия. В этом случае на предприятии создаются страховые запасы сырья, материалов и комплектующих, резервные фонды денежных средств, формируются планы их развертывания в кризисных ситуациях, не задействуются свободные мощности, устанавливаются как бы впрок новые контакты и связи.

Предприятие, решившее реализовать в качестве средств борьбы с риском метод активного целенаправленного маркетинга, должно «агрессивно» формировать спрос на свою продукцию. Для этого используются различные маркетинговые методы и приемы: сегментация рынка, оценка его емкости; организация рекламной кампании, включая всестороннее информирование потенциальных потребителей и инвесторов о наиболее благоприятных свойствах продукции и предприятия в целом; анализ поведения конкурентов, выработка стратегии конкурентной борьбы, разработка политики и мер управления издержками и т.п.

5. Пример принятия управленческого решения в условиях риска

Реальный пример принятия управленческого решения в условиях риска основан на примере автомобильной компании «Арбат-Авто».

В условиях постоянно растущей конкуренции компания пришла к выводу о том, что клиенты компании, покупающие столь дорогие и шикарные машины, должны получить дополнительную услугу такую, как застрахованный автомобиль. Причем расходы по страхованию первые три года несет компания.

Естественно мы не знали точно точно, будут ли аварии и сколько и какой ущерб они причинят, будет угнана машина или нет, но из статистики транспортных происшествий, а также данных ГИБДД по угону автомобилей марки «BMW» мы знали, что одна из десяти машин раз в году попадает в аварию и средний ущерб составляет $ 1 000 (цифры условные).

Если среднегодовой объем продаж автомобилей 240 автомашин, то за год вероятны 24 аварии с общим ущербом $24000. В действительности же аварий может быть меньше, но ущерб больше, или наоборот. Исходя из этого и принимается решение о целесообразности страхования транспортных средств и размере страховой суммы.

В данной ситуации мы использовали вероятностный подходом, предполагающим прогнозирование возможных исходов и присвоение им вероятностей . При этом использовались:

- а) известные , типовые ситуации ( типа — вероятность появления герба при бросании монеты равна 0.5);

- б) предыдущими распределениями вероятностей ( например ,из выборочных обследований или статистики предшествующих периодов известна вероятность появления бракованной детали );

- в) субъективными оценками , сделанными аналитиком самостоятельно либо с привлечением группы экспертов .

Последовательность действий в этом случае такова :

- прогнозируются возможные исходы Ak, k = 1 ,2,….., n ;

- каждому исходу присваивается соответствующая вероятность pk, причем

Ерк=1

- выбирается критерий(например максимизация математического ожидания прибыли );

- выбирается вариант , удовлетворяющий выбранному критерию.

Величина планируемого дохода в каждом случае (страхования или не страхования ) не определенна и приведена в виде распределения вероятностей:

со страхованием без страхования

| Прибыль (в у.е.) | Вероятность | Прибыль | Вероятность |

| 130000 | 0,1 | 90000 | 0,1 |

| 135000 | 0,2 | 100000 | 0,2 |

| 140000 | 0,4 | 110000 | 0,35 |

| 145000 | 0,2 | 120000 | 0,25 |

| 150000 | 0,1 | 130000 | 0,1 |

Тогда математическое ожидание дохода для рассматриваемых проектов будет соответственно равно :![]()

У(Да)=0.1 * 130000 + 0.2 * 140000+……+ 0.1*170000 = 140000

У(Дб) 0.1 * 90000 + 0.2 * 100000+……+ 0.1*130000 = 110500

Таким образом проект A более предпочтителен . Следует , правда , отметить , что этот проект является и относительно более рискованным.

6 . МЕТОД «ДЕРЕВА РЕШЕНИЙ»

Оценка альтернатив в случае, когда действие, предпринимаемое на одной стадии, зависит от действия, предпринятого на предыдущей, является достаточно сложной.

Построение «дерева решений» чаще всего используется для анализа проектных рисков. Метод применяется для тех проектов, которые имеют обозримое количество вариантов развития. При этом аналитик, осуществляющий построение «дерева решений», для формулирования различных сценариев развития проекта должен обладать необходимой и достоверной информацией с учетом вероятности и времени их наступления. Можно предложить следующую схему управления проектом, последовательности сбора данных для построения «дерева решений»:

- определение состава и продолжительности фаз жизненного цикла проекта;

- определение ключевых событий, которые могут повлиять на дальнейшее развитие проекта;

- определение времени наступления ключевых событий;

- формулировка всех возможных решений, которые могут быть приняты в результате наступления каждого ключевого события;

- определение вероятности принятия каждого решения;

- определение стоимости каждого этапа осуществления проекта (стоимости работ между ключевыми событиями) в текущих ценах.

На основании полученных данных строится «дерево решений», структура которого содержит узлы, представляющие собой ключевые события (точки принятия решений), и ветви, соединяющие узлы, — работы по реализации проекта.

В результате построения «дерева решений» рассчитываются вероятность каждого сценария развития проекта, NPV по каждому сценарию, а также ряд других принципиально важных показателей.

Следует отметить, что очень часто по различным причинам, в значительной мере в связи с отсутствием достоверной информации, использование статистического метода или метода «дерева решений» не представляется возможным.

В таких случаях применяются методы, использующие результаты опыта и интуицию, то есть эвристические методы или методы экспертных оценок.

Пример, основанный на методе построения дерева решений

В более сложных ситуациях в анализе используют так называемый метод построения дерева решений . Логику этого метода рассмотрим на примере .

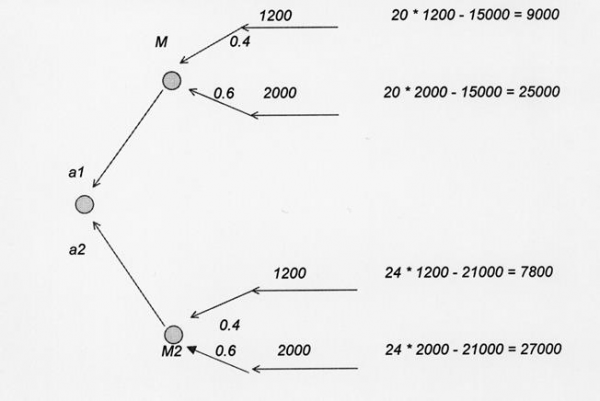

Пример : управляющему автосервису «Арьат-Авто» нужно принять решение о целесообразности приобретения станка М1 для проведения работ «сход-развал» либо станка М2 . Станок М2 более экономичен , что обеспечивает больший доход на единицу обслуживаемой техники, вместе с тем он более дорогой и требует относительно больших накладных расходов :

| Постоянные расходы (в у.е.) | Операционный расход на единицу обслуживаемой техники (в у.е.) | |

| Станок М1 | 15000 | 20 |

| Станок М2 | 21000 | 24 |

Процесс принятия решения может был выполнен в несколько этапов :

Этап 1. Определение цели .

В качестве критерия выбиралась максимизация математического ожидания прибыли .

Этап 2 . Определение набора возможных действий для рассмотрения и анализа ( контролируются лицом , принимающим решение)

Управляющий может выбрать один из двух вариантов :

а1 = {покупка станка М1}

а2 = {покупка станка М2}

Этап 3 . Оценка возможных исходов и их вероятностей ( носят случайный характер ).

Управляющий оценивает возможные варианты годового спроса (кол-во обслуживаемых автомобилей) на продукцию и соответствующие им вероятности следующим образом :

х1 = 1200 единиц с вероятностью 0.4

х2 = 2000 единиц с вероятностью 0.6

Этап 4. Оценка математического ожидания возможного дохода :

Е (Да ) = 9000 * 0 . 4 + 25000 * 0 . 6 =8600

Е (Дб) = 7800 * 0 . 4 + 27000 * 0 . 6 = 19320

Таким образом , вариант с приобретением станка М2 экономически более целесообразен.

Решение принимается в условиях неопределённости , когда из-за недостатка информации невозможно количественно оценить вероятность его возможных результатов. Это довольно часто встречается при решении новых, нетипичных проблем, когда требующие учёта факторы настолько новы и/или сложны, что о них невозможно получить достаточно информации. Неопределённость характерна и для некоторых решений , которые приходится принимать в быстро меняющихся ситуациях . В итоге вероятность определённой альтернативы невозможно оценить с достаточной степенью достоверности.

Сталкиваясь с неопределённостью, управляющий может использовать две основные возможности:

1) попытаться получить дополнительную информацию и ещё раз проанализировать проблему с целью уменьшить её новизну и сложность. В сочетании с опытом и интуицией это даст ему возможность оценить субъективную , предполагаемую вероятность возможных результатов;

2) когда не хватает времени и / или средств на сбор дополнительной информации, при принятии решений приходится полагаться на прошлый опыт и интуицию.

7. Заключение

В условиях рыночных отношений проблема оценки и учета риска приобретает самостоятельное теоретическое и прикладное значение как важная составная часть теории и практики управления.

Большинство управленческих решений принимается в условиях риска, что обусловлено рядом факторов – отсутствием полной информации, наличием противоборствующих тенденций, элементами случайности и многим другим.

Особое значение проблема риска приобретает в предпринимательской деятельности.

Бизнес невозможен без риска. Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение технических новшеств и на смелые, нетривиальные действия, а это усиливает риск.

Отсюда следует, что предпринимателю надо не избегать риска, а уметь оценивать степень риска и уметь управлять риском, чтобы уменьшить его. Следует отметить, что полученные оценки риска имеют ценность не только сами по себе, сколько в связи с необходимостью принятия решения в конкретных ситуациях.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/ponyatie-kadrovyie-riski/

1. К. Макхэм «Управленческий консалтинг» 1999 г. изд. «Дело и сервис» М.

2. О.И. Волков «Экономика предприятия» 1998 г. М. Изд. «Инфра-М».

3. В.С. Ефремов «Стратегия бизнеса» 1998 г. М. Изд. «финпресс».

4. Э.А. Уткин «Консалтинг» 1998 г. М. Изд. «Тандем»ю

5. «Стратегия бизнеса» 1998 г. М. Изд. ЗАО «КОНСЭКО»