Теоретические основы стратегического анализа предприятия

.

Провести стратегический анализ предприятия ЗАО «Фирма НОВЕЛТИ Лтд».

- Разработать предложения по улучшению реализации стратегии предприятия ЗАО «Фирма НОВЕЛТИ Лтд».

стратегический анализ реализация метод

Объектом исследования работы становится парфюмерно-косметическая компания ЗАО «Фирма НОВЕЛТИ Лтд».

Объектом курсовой работы является стратегический анализ компании.

Теоретической базой данной работы стали научно — исследовательские методы:

- а) общенаучные — экономический анализ, наблюдение, измерение, сравнение, моделирование, группировки и корреляция;

- б) специфические — метод бухгалтерского учета, методы формулирования общих выводов на основе обобщения бухгалтерской и аналитической практики, статистический метод, метод построения диаграмм.

Информационной базой исследования выступают законодательные и нормативные акты Российской Федерации по вопросам финансов предприятия, монографии и публикации в общероссийских периодических изданиях, материалы бухгалтерской отчётности и различные методические источники: бухгалтерский баланс, отчет о прибылях и убытках за 2010 — 2012 года ЗАО «Фирма НОВЕЛТИ Лтд».

Современная теория стратегического управления имеет множество направлений и концепций. Основными вехами в истории становления стратегического менеджмента являются имена классиков К. Эндрюса, И. Ансоффа, М. Портера, Г. Минцберга, Дж.Б. Квина, Г. Хамела и К. Прохолада [5, С.115-116].

Ключевым понятием в теории стратегического управления является понятие стратегии. Множество понятий стратегии можно условно разделить на две группы: дескриптивные (описывающие данное явление) и конструктивные (пытающиеся определить основные, сущностные характеристики).

Рассмотрев классические определения стратегии — дескриптивное Г. Минцберга, дескриптивно-конструктивное И. Ансофа и конструктивное А. Чендлера, мы будем цитировать последнее как наиболее адекватное, простое и конструктивное: «Стратегия — это определение основных целей и долгосрочных задач компании, утверждение планов действий и распределение ресурсов, необходимых для достижения эти цели.

Разработка товарной стратегии на предприятии

... товарных стратегий, которые может принять предприятие для развития своей деятельности, представлены на рисунке 1. Рисунок 1. Классификация товарных стратегий [22, с.82] Продуктовая стратегия разрабатывается на будущее и может включать три стратегических ... счет его разнообразия. Концептуально дифференциация - это разработка различных вариантов двухуровневого предложения продукта: между конкурентами ...

В наше время ученые-экономисты в структуру стратегии включают:

- долговременные цели (планы, программы), определяющие деятельность организации на перспективу (стратегические цели);

технологии, с помощью которых реализуется достижение

ресурсы, которые будут использованы при достижении

систему управления, обеспечивающую достижение стратегических целей, в том числе людей как основную составляющую часть системы управления [5, с.118-119].

В практике управления стратегии как определены, четко сформулированы руководством организации, так и неопределенны.

По характеру изменений в деятельности организации стратегии делятся на стратегии ограниченного роста, роста, сокращения и их комбинации.

Стратегии развития организации различаются по их предназначению, по уровню, на котором предполагается их использование (корпоративная стратегия; стратегия для организаций, занятых в одной области деятельности; стратегия для функциональных подразделений организации, занятых обеспечением одного из направлений реализации стратегии организации; стратегия основных подразделений организации, ее филиалов, представительств [8, с. 202-203].

Стратегии организаций, занимающихся бизнесом, с точки зрения конкурентного поведения могут быть разными.

Стратегический анализ представляет собой системное исследование и оценку факторов внешней бизнес-среды и экономического потенциала предприятия в целях определения его текущей рыночной позиции и выявления перспективных путей развития в условиях высокой неопределенности рыночной среды.

Стратегический анализ — это отправная точка процесса разработки стратегического плана развития бизнеса. Он должен включать два вполне самостоятельных, но взаимосвязанных этапа: анализ внешней деловой окружающей среды и анализ ресурсного потенциала (внутренних возможностей) предприятия [8, с. 204-205].

Стратегический учет служит информационной основой для стратегического анализа и органически связан с ним в едином профиле стратегического управления. Прежде всего, стратегический анализ как «перспективная разведка будущего» тесно смыкается с прогнозированием и предшествует стратегическому учету, формированию прогнозной бухгалтерской (финансовой) отчетности. Наряду с этим стратегический анализ основан на стратегическом учете, который является важным элементом его информационной базы.

Наиболее актуальной в настоящее время концепцией стратегического учета является концепция сбалансированной системы показателей (ССП).

Сбалансированная система показателей — это система управления бизнесом, которая обеспечивает систематическую реализацию его стратегических планов, их интерпретацию на языке оперативного управления и контроль реализации стратегии на основе ключевых показателей эффективности организации.

Сбалансированная система показателей — это инновационная схема, которая при сохранении основных финансовых параметров включает в отчетность показатели стратегического развития компании, оценочные показатели будущей финансовой деятельности. При разработке сбалансированной системы показателей стратегия охватывает следующие области: финансы, клиенты, бизнес-процессы, человеческий капитал. Каждое направление формализуется в виде стратегических карт, содержащих информацию о задачах, индикаторах, целевых ориентирах и способах их достижения [8, с.210-211].

Коммуникации в системе стратегического управления организацией

... работы являются работы отечественных и зарубежных авторов по построению эффективных коммуникаций в организации. 1 Теоретические основы коммуникаций в системе стратегического управления организацией Понятие коммуникации является весьма широким. Рассмотрение этого понятия носит междисциплинарный характер. Другими ...

Далее мы рассмотрим методы проведения стратегического анализа предприятия.

В современных условиях в теории и практике стратегического планирования и управления до сих пор нет единой общепринятой классификации методов и моделей стратегического анализа. К числу наиболее распространенных и широко используемых на практике методов стратегического анализа следует отнести портфельный анализ, матрицу БКГ, матрицу «Мак-Кинзи», модель «Мак-Кинзи 7-S», SWOT-анализ [11, С.22-23].

Портфельный анализ основан на предпосылке, что распределение ресурсов должно осуществляться в соответствии с оптимальной структурой активов с точки зрения максимизации дохода компании.

Матрица Бостонской консультативной группы (БКГ) получила широкое применение в практике стратегического выбора. это двумерная матрица, которая позволяет бизнесу ранжировать продукты на основе их доли на рынке по сравнению с основными конкурентами и ежегодных темпов роста отрасли. Матрица BCG позволяет определить продукт компании, занимающей лидирующее положение по отношению к своим конкурентам, определить динамику ее рынков, предварительно распределить стратегические финансовые ресурсы между продуктами.

Матрица построена на предпосылке, что чем больше доля продукта на рынке и, следовательно, чем больше объем производства, тем ниже удельные затраты на единицу продукции и тем больше прибыль за счет относительной экономии от объем производства.

Матрица БКГ составляется на весь портфель, причем по каждому продукту должна отражаться следующая информация [11, С.24-25]:

- объем продаж в стоимостном выражении (представляется на матрице площадью круга);

- доля продукта на рынке относительно крупнейшего конкурента (определяет горизонтальное положение круга в матрице);

- темпы роста рынка, на котором позиционируется предприятие со своей продукцией (определяет вертикальное положение круга в матрице).

В рамках стратегического анализа на основе матрицы БКГ можно выделить следующие альтернативные варианты продуктовых стратегий:

- рост и увеличение доли рынка — превращение «знака вопроса» в «звезду»;

- сохранение доли рынка — стратегия для «дойных коров», доходы которых важны для растущих видов продуктов и финансовых инноваций;

- «сбор урожая», т.е.

получение краткосрочной прибыли в максимально возможных размерах, даже за счет сокращения доли рынка — стратегия для слабых «коров», «знаков вопроса» и «собак», не имеющих перспектив на рынке;

— ликвидация бизнеса или отказ от него и использование полученных в результате этого финансовых средств в других отраслях — стратегия для «собак» и «знаков вопроса», не имеющих потенциала увеличения инвестиций для улучшения своих рыночных позиций.

Наиболее комплексной процедурой стратегического анализа предприятия, заслуживающей особого внимания, является система СВОТ-анализа (SWOT-analysis).

Ее название представляет собой аббревиатуру начальных букв терминов, характеризующих объекты этого анализа: strengths — сильные стороны; weaknesses — слабости; opportunities — возможности; threats — угрозы [11, с.25-26].

Основным содержанием СВОТ-анализа выступает исследование характера сильных и слабых сторон предприятия (эндогенных факторов) с точки зрения возможностей эффективного использования ресурсного потенциала, а также направления и степени влияния внешних (экзогенных) факторов на стратегическое развитие организации. Таким образом, в рамках СВОТ-анализа особо пристальное внимание уделяется не констатации результатов и текущей рыночной позиции предприятия, а системному исследованию позитивных и негативных внешних и внутренних факторов стратегической устойчивости и перспективного развития компании.

«Фирма НОВЕЛТИ Лтд», являясь по своей организационно-правовой форме закрытым акционерным обществом и далее именуемое «Общество», учреждено в соответствии с решением учредителя от 05 марта 1997 года в соответствии с ГК РФ, Федеральным Законом «Об акционерных обществах» от 26 декабря 1995 года № 208-ФЗ. Свидетельство о регистрации № 936.082 от 18 марта 1997 года выдано Московской регистрационной палатой.

Полное фирменное наименование Общества на русском языке: Закрытое акционерное общество «Фирма НОВЕЛТИ Лтд», а сокращенное наименование: ЗАО «Фирма НОВЕЛТИ Лтд».

Основными направлениями деятельности Общества являются:

- экспортно-импортные операции с товарами различного профиля, продукцией потребительского и производственного назначения;

- оптовая и розничная торговля;

- товарообменная, торговозакупочная деятельность;

- производство товаров народного потребления, сельскохозяйственной продукции, лекарственных средств и препаратов;

- закупка и реализация медицинской техники и изделий медицинского назначения;

оказание правовых, экономических, информационных, консультационных, посреднических,

переводческих, складских, дилерских и других услуг;

В настоящее время стратегическими направлениями деятельности компании являются:

- Оптовая торговля парфюмерно-косметической продукцией класса mass-маркет и middle-маркет на территории РФ и ближнего зарубежья

- Производство косметической продукции собственных торговых марок Dona Mirelle и Novelty Cosmetics.

- Контрактное производство декоративной косметики

Рассматривая финансовое состояние предприятия, необходимо проанализировать его основные экономические показатели, представленные в таблице 2.1 Составлены показатели по данным финансовой отчетности ЗАО «Фирма НОВЕЛТИ Лтд» за 2010-2012 г. г. (Приложения А, Б).

Таблица 2.1

Основные технико-экономические показатели деятельности ЗАО «Фирма НОВЕЛТИ Лтд» за 2010-2012 г. г.

|

Наименование показателей |

2010 год |

2011 год |

2012 год |

Отклонения |

|

|

2011-2010 |

2012-2011 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка от проданной продукции, тыс. руб. |

14872 |

15074 |

18785 |

202 |

3711 |

|

2. Балансовая прибыль, тыс. руб. |

4812 |

5283 |

3951 |

471 |

-1332 |

|

3. Прибыль от проданной продукции, тыс. руб. |

284 |

317 |

194 |

33 |

-123 |

|

4. Себестоимость товарной продукции, тыс. руб. |

10060 |

9791 |

14834 |

-269 |

5043 |

|

5. Затраты на 1 рубль проданной продукции, коп. (п.4/п.1*100) |

67,644 |

64,953 |

78,967 |

-2,691 |

14,014 |

|

6. Среднесписочная численность работников, чел. |

29 |

30 |

32 |

1 |

2 |

|

7. Фонд заработной платы рабочих, тыс. руб. |

21687 |

24450 |

27045 |

2762,83 |

2595,33 |

|

8. Среднегодовая стоимость ОПФ, тыс. руб. |

3314 |

3753 |

3626 |

439 |

-127 |

|

9. Фондоотдача ОПФ, руб. (п.1 /п.8) |

4,488 |

4,017 |

5,181 |

-0,471 |

1,164 |

|

10. Производительность труда, тыс. руб. (п.1/п.6) |

512,828 |

502,467 |

587,031 |

-10,361 |

84,565 |

|

11. Средняя заработная плата 1 работника, руб. /мес. |

8974 |

9780 |

10142 |

806 |

362 |

|

12. Рентабельность продаж, % (п.3/п.1*100) |

1,910 |

2,103 |

1,033 |

0, 193 |

-1,070 |

|

13. Коэффициент финансовой устойчивости (≥0,7), коэфф. |

0,358 |

0,402 |

0,516 |

0,044 |

0,114 |

|

14. Коэффициент текущей ликвидности (≥2, opt не < 1), коэфф. |

1,439 |

2,071 |

2,596 |

0,632 |

0,525 |

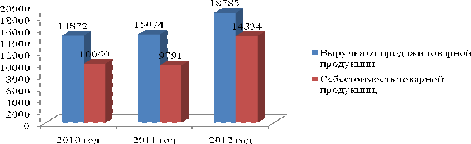

Из таблицы 2.1 видно, что выручка от реализации в 2011 году увеличилась на 202 тыс. руб., а в 2012 году увеличилась на 2711 тыс. руб. или на 24,62 %. Это увеличение связано с увеличением объемов и повышением уровня цен на продаваемые косметические продукты.

Себестоимость продукции (работ, услуг) при этом в 2011 году по сравнению с 2010 годом понизилась на 269 тыс. руб., а в 2012 году по сравнению с 2011 годом повысилась на 5043 тыс. руб., что отрицательно сказывается на финансовом состоянии предприятия. Увеличение себестоимости связано с ростом цен на энергоносители, топливо, сырье и материалы.

Соотношение выручки и себестоимости проданной продукции предприятия ЗАО «Фирма НОВЕЛТИ Лтд», продемонстрируем на рисунке 2.1.

Рис. 2.1 Соотношение выручки и себестоимости проданной продукции ЗАО «Фирма НОВЕЛТИ Лтд», за 2010-2012 гг.

Прибыль от продаж в 2011 году по сравнению с 2010 годом повысилась на 33 тыс. руб., а в 2012 году понизилась на 123 тыс. руб.

Рентабельность продаж показывает, какую прибыль получает компания с 1 рубля проданной продукции. Из-за более низкой рентабельности от реализации продукции рентабельность продаж снизилась с 1 910 до 1 033%.

Затраты на один рубль выручки от реализации составили в 2010 году 67,644 руб., а в 2012 году 78,967 руб., что на 14,014 руб. выше, чем в 2011 году, то есть произошло удорожание производственных запасов. Наблюдается снижение основных фондов в 2012 году на 127 тыс. руб.

Перегрузка производства привела к увеличению количества людей в 2011 году на 1 человека, а в 2012 году с 30 до 32 человек. В связи с ростом численности персонала и увеличением выручки от реализации продукции повысилась и производительность труда в 2012 году на 84,565 тыс. руб. /чел.

На предприятии основные фонды в 2012 году используются эффективно, так как фондоотдача увеличилась с 4,488 до 5,181 руб.

Оценивая финансовое положение ЗАО «Фирма НОВЕЛТИ Лтд» можно сделать вывод, что коэффициент финансовой устойчивости на конец 2010 года составил 0,358 в 2011 года составил 0,402, а на конец 2012 года 0,516. Все это свидетельствует о снижении финансовой устойчивости компании и отсутствии собственных оборотных средств. Коэффициент текущей ликвидности за отчетный период увеличился с 1,439 до 2,596, что соответствует лимиту и положительно сказывается на финансовом положении компании. Это позволяет сделать вывод о том, что общая сумма оборотных средств достаточна для обеспечения платежеспособности.

В будущем основным источником доходов ЗАО «Фирма НОВЕЛТИ Лтд» будет оставаться парфюмерно-косметическая продукция, пользующаяся стабильным спросом на рынке, а также парфюмерно-косметическая продукция, маркетинговые характеристики которой будут формироваться энергосберегающими и экологически безопасными технологиями.

Далее проведем анализ внутренней и внешней среды предприятия ЗАО «Фирма НОВЕЛТИ Лтд».

Анализ внешней среды организации — начальный этап формирования стратегии. Перед тем как приступить к формированию стратегического плана по развитию ЗАО «Фирма НОВЕЛТИ Лтд», необходимо оценить внешнюю среду организации по трем параметрам:

проанализировать изменения внешней среды, которые способны оказать влияние на действующую стратегию организации;

определить систему факторов, которые могут представлять угрозу для стратегии организации;

определить систему факторов, которые могут представлять возможности для более успешной реализации стратегии организации и достижения ее целей.

В таблице 2.2 представлен анализ внешней среды ЗАО «Фирма НОВЕЛТИ Лтд» (PEST-анализ), также данный анализ содержит последствия проявления рассмотренных факторов и возможные ответные в этом случае действия компании.

Таблица 2.2

Факторы внешней среды и их проявления ЗАО «Фирма НОВЕЛТИ Лтд»

|

Группа факторов |

Фактор |

Проявление |

Возможная ответная реакция организации |

|

Политические |

Нормативы, установленные государством |

Ужесточение стандартов и нормативов в сфере парфюмерно-косметической продукции |

Разработка и выполнение программ направленных на повышение качества продукции |

|

Технологические |

НТП в сфере парфюмерно-косметической продукции |

Появление новых видов продукции, технологий, оборудования |

Расширение базы продукции |

|

Социальные |

Рост потребности населения в парфюмерно-косметической продукции |

Ужесточение требований к парфюмерно-косметической продукции |

Повышение квалификации сотрудников с целью повышения качества обслуживания |

|

Экономические |

Колебание рыночной конъюнктуры, цен, валютных курсов |

Нестабильность величины спроса и прибыли организации |

Работа с надежными партнерами. Уменьшение рисков. Поиск новых клиентов |

|

Увеличение инвестиционной привлекательности рынка парфюмерно-косметической продукции |

Увеличение инвестиций |

Привлечение инвестиций в развитие организации |

|

|

Увеличение ассортимента продукции организаций |

Рост спроса на продукцию |

Расширение штата, увеличение объема проданной продукции |

|

|

Увеличение темпов инфляции |

Увеличение стоимости продукции парфюмерно-косметической продукции |

Повышение цен на парфюмерно-косметическую продукцию |

|

|

Правовые |

Изменение законодательства РФ, налоговой политики |

Необходимость изыскания финансовых ресурсов для покрытия установленных отчислений |

Лоббирование своих интересов в областных и городских органах власти. Увеличение цен на парфюмерно-косметической продукции |

Также по результатам проведенного анализа были определены благоприятные возможности для ЗАО «Фирма НОВЕЛТИ Лтд» (таблица 2.3).

Таблица 2.3

Благоприятные возможности для ЗАО «Фирма НОВЕЛТИ Лтд»

|

Вероятность реализации возможностей |

Степень влияния возможностей |

|||

|

Катастрофическая |

Критическая |

Умеренная |

Слабая |

|

|

Высокая |

— |

— |

Заключение сделок с новыми поставщиками |

— |

|

Средняя |

Изменения предпочтений клиентов |

Появление новых клиентов |

Расширение возможностей развития бизнеса в России |

— |

|

Низкая |

Повышение цен на услуги Снижение налогов и пошлин |

— |

Разорение и уход фирм-конкурентов на рынке парфюмерно-косметической продукции |

— |

Следует отметить, что возможностями для компании могут быть: изменение предпочтений клиентов, появление новых клиентов, расширение возможностей развития бизнеса компании в других городах России, сотрудничество с новыми поставщиками. Также дополнительно были проанализированы угрозы для компании, которые могут оказать негативное влияние на деятельность ЗАО «Фирма НОВЕЛТИ Лтд» (таблица 2.4).

Таблица 2.4

Угрозы для ЗАО «Фирма НОВЕЛТИ Лтд»

|

Вероятность реализации угроз |

Степень влияния угроз |

|||

|

Катастрофическая |

Критическая |

Умеренная |

Слабая |

|

|

Высокая |

— |

Снижение стимулов для развития бизнеса в России |

Рост инфляции |

Рост количества организаций, занимающихся парфюмерно-косметической продукции деятельностью |

|

Средняя |

Ухудшение конкурентной позиции |

— |

Рост безработицы |

— |

|

Низкая |

— |

— |

Изменение политической, экономической и социальной обстановки |

Изменения предпочтений клиентов |

В результате регулярный анализ окружающей среды позволяет организации лучше видеть мир, правильно ориентироваться в нем и станет основой для принятия обоснованных управленческих решений.

Обратите внимание, что любой анализ включает всестороннее изучение рыночной ситуации, в которой работает компания, и оценки типов возможностей и угроз, с которыми она может столкнуться. Отправной точкой для такого обзора является SWOT-анализ, один из наиболее распространенных видов анализа в маркетинге. На первом этапе анализа внешней среды был проведен SWOT-анализ деятельности ЗАО «Фирма НОВЕЛТИ Лтд» (таблица 2.5).

Таблица 2.5анализ

|

Сильные стороны |

Слабые стороны |

|

1-высокое качество обслуживания; 2-отсутствие контрафактной и фальсифицированной продукции; 3-профессионализм специалистов; 4-наличие автоматизированной системы управления товарными и финансовыми потоками, полная автоматизация рабочих мест; 5-фирменный стиль; 6-финансовая стабильность, хорошая профессиональная репутация. |

1-зависимость от поставщиков; 2-слабая мотивация работников; 3-консерватизм специалистов, отсутствие желания учиться. |

|

Возможности |

Угрозы |

|

1-снижение цен на ряд товаров; 2-расширение ассортимента; 3-рост потребностей населения, стабильный устойчивый спрос на парфюмерно-косметическую продукцию; 4-привлечение новых покупателей (приобретение постоянных клиентов); 5-рост доходов и общего уровня жизни населения. |

1-бурный рост аналогичных предприятий; 2-изменение платежеспособности и спроса покупателей; 3-потеря постоянных клиентов; 4-нехватка специалистов. |

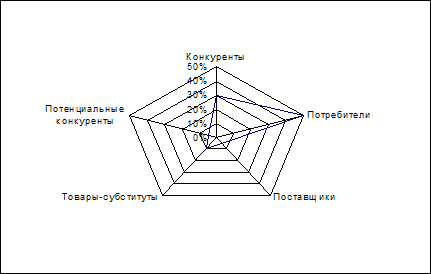

Оценка степени конкуренции по М. Портеру. На рисунке 2.2 представлено влияние этих факторов конкуренции на ЗАО «Фирма НОВЕЛТИ Лтд».

Рис. 2.2 Влияние пяти сил конкуренции на ЗАО «Фирма НОВЕЛТИ Лтд»

Из рисунка 2.2 видно, что основное влияние на конкуренцию в отрасли оказывают потребители (около 50 %), на втором месте — конкуренты (30 %).

Потенциальные конкуренты и поставщики оказывают наименьшее влияние — по 5 %.

Выявление движущих сил конкуренции направлено на отслеживание факторов окружающей среды, которые определяют направление и интенсивность изменений в отрасли. Наиболее распространенными движущими силами в секторе общественного питания являются: изменение динамики спроса на продукты питания, инновации в пищевой промышленности, изменение удельных затрат и эффективности, изменение неопределенностей и рисков.

Определение ключевых факторов успеха — это определение переменных, общих для всех компаний сектора, реализация которых позволяет улучшить конкурентные позиции компании в секторе. Ключевые факторы успеха важны для ля поддержания высоких темпов роста и удержания лидирующих позиций в бизнесе, основывающихся на таких факторов успеха, как представленных в таблице 2.6.

Таблица 2.6

Оценка ключевых факторов успеха ЗАО «Фирма НОВЕЛТИ Лтд»

|

Фактор |

Вес |

оценка |

Итого |

|

Эффективная логистика закупок и распределения заказов |

0,3 |

4 |

1,2 |

|

Четкие бизнес-процессы и наличие стандартных форматов |

0,2 |

4 |

0,8 |

|

Эффективное управление процессами и персоналом |

0,2 |

3 |

0,6 |

|

Наличие эффективной комплексной автоматизированной информационной системы обслуживания |

0,2 |

3 |

0,6 |

|

Управление брэндом и корпоративной культурой |

0,1 |

3 |

0,3 |

|

ИТОГОВАЯ ОЦЕНКА |

1 |

3,5 |

Таким образом, из 5 возможных баллов КФУ ЗАО «Фирма NOVELTI Ltd» оценивается в 3,5 балла, что свидетельствует о его достаточно высокой привлекательности.

Основными конкурентами компании ЗАО «Фирма НОВЕЛТИ Лтд» являются компания Henkel, Unilever, ООО «Нэфис» (Казань), ОАО «Весна» (Самара), ОАО » Концерн Калина» (Омск).

Всех их, кроме местоположения, объединяет наличие как минимум 2 продуктов парфюмерно-косметической продукции, примерно одинакового количества мест обслуживания (таблица 2.7).

Таблица 2.7

Анализ конкуренции для ЗАО «Фирма НОВЕЛТИ Лтд»

|

Критерии оценки |

Компании |

|||

|

Henkel» |

Unilever |

ООО «Нэфис» (Казань) |

ОАО «Весна» (Самара) |

|

|

Предприятие |

+ |

+ |

= |

— |

|

— доходность |

+ |

+ |

= |

— |

|

— финансы |

+ |

= |

— |

= |

|

— инвестиции |

+ |

— |

— |

|

|

— ресурсы |

= |

= |

= |

= |

|

— организация |

= |

+ |

= |

— |

|

Рынок |

+ |

= |

= |

= |

|

— концепция маркетинга |

= |

+ |

— |

= |

|

— ассортимент |

+ |

= |

— |

= |

|

— сервисные услуги |

— |

+ |

= |

= |

|

— клиенты |

= |

= |

= |

= |

|

— соотношение между ценой и качеством |

= |

= |

= |

— |

|

Производство продукции |

= |

+ |

= |

= |

|

— удобство, доступность |

= |

= |

= |

+ |

|

— инновационная способность |

= |

+ |

+ |

— |

|

— сроки обработки заказа |

— |

+ |

— |

— |

|

— качество |

= |

+ |

= |

= |

|

— оригинальные разработки |

= |

+ |

= |

= |

|

Персонал |

+ |

+ |

— |

= |

|

— квалификация руководства |

+ |

+ |

= |

= |

|

— квалификация сотрудников |

+ |

+ |

— |

= |

|

— гибкость при принятии решений |

= |

+ |

— |

— |

|

— образование |

+ |

+ |

= |

= |

|

— методы подготовки кадров |

= |

= |

— |

— |

|

Состав продукции |

= |

= |

= |

= |

|

Поставщики |

= |

= |

= |

= |

|

Цены |

= |

+ |

— |

= |

|

Посредники |

— |

= |

= |

— |

|

Оптимальность закупок |

= |

= |

— |

— |

|

Постоянные договора |

— |

+ |

= |

= |

|

ИТОГО |

++=+= |

+=++= |

= = = — = |

— = = = = |

+ — показатель лучше, чем у ЗАО «Фирма НОВЕЛТИ Лтд»

= — показатель на уровне ЗАО «Фирма НОВЕЛТИ Лтд»

показатель хуже, чем у ЗАО «Фирма НОВЕЛТИ Лтд»

Проведенный анализ конкуренции показал, что ЗАО «Фирма НОВЕЛТИ Лтд» занимает среднее положение на данном сегменте, по ряду критериев уступая лидерам (Henkel и Unilever), но и обгоняя таких своих конкурентов как ООО «Нэфис» и ОАО «Весна». Для усиления конкурентной позиции ЗАО «Фирма НОВЕЛТИ Лтд» следует изменить концепцию маркетинга, изыскать возможности инвестиций, повысить гибкость и качество производимой парфюмерно-косметической продукции

Анализ потенциала бизнеса, как известно, позволяет определить, насколько успешно бизнес использует возможности, которые предоставляют рынок и доступные ресурсы. При анализе потенциала ваша компания сравнивается с лидером рынка по определенным критериям.

Проведенный нами анализ показал, что ЗАО «ФИРМА НОВЕЛТИ ЛТД» имеет потенциал для успешной работы на рынке парфюмерно-косметической продукции. По сравнению с лидером рынка, определенным в ходе конкурентного анализа, компанией «Хенкель», еще есть возможности для улучшения. Действительно, реально используемый на рынке потенциал по таким критериям, как организация продаж, обработка заказов, дополнительная программа обслуживания, реклама, намного выше, чем у нашей компании, но в остальном они похожи или одинаковы. В то же время ситуация с логистикой в сфере бытовой химии на рынке очень неблагоприятная.

Основные экономико-хозяйственные проблемы, которые были выявлены в результате анализа системы управления финансами, представлены в таблице 3.1.

Таблица 3.1

Основные финансово-хозяйственные проблемы ЗАО «Фирма НОВЕЛТИ Лтд»

|

№ |

Основные недостатки, выявленные в результате анализа |

Факторы, определяющие недостатки |

Пути возможного решения |

|

1 |

Невысокие темпы прироста прибыли от основной деятельности |

Снижение спроса на услуги, рост конкуренции |

Проведение гибкой ценовой политики, технологические инновации |

|

2 |

Снижение ликвидности |

Рост краткосрочных обязательств |

Оптимизация погашения кредиторской задолженности |

|

3 |

Доля заемных средств повышена |

Доля краткосрочных и долгосрочных обязательств увеличена |

Реструктуризация пассивов |

Таким образом, на данный момент финансовое положение компании находится в состоянии, близком к кризисному. Разработаны указания по улучшению финансовой стратегии, которые будут способствовать финансовому оздоровлению компании.

ЗАО «Фирма НОВЕЛТИ Лтд» рекомендуется финансовая стратегия — концентрированный рост в соответствии с общей корпоративной

Анализ финансового состояния компании ЗАО «Фирма NOVELTI Ltd» показал, что существует тенденция к снижению прибыли и финансовой устойчивости, что требует обязательного вмешательства.

Процесс реализации финансовой стратегии ЗАО «Фирма НОВЕЛТИ Лтд» должен базироваться на предоставлении конкурентоспособных услуг, мобильности внутренних ресурсов, максимальном уменьшении себестоимости продукции, формировании и реинвестировании прибыли, эффективном использовании капитала и др.

Учет факторов риска играет огромную роль в формировании и реализации вашей финансовой стратегии. ЗАО «Фирма NOVELTI Ltd» следует учитывать риски финансового рынка, инфляционные изменения и неплатежеспособность.

Руководству ЗАО «Фирма НОВЕЛТИ Лтд», разрабатывая финансовую стратегию, рекомендуется ставить следующие задачи:

определить перспективные финансовые взаимоотношения фирмы с третьими лицами

— обеспечить финансирование инвестиционной и операционной деятельности;

определить способы успешного использования финансовых возможностей;

изучить экономические и финансовые возможности потенциальных конкурентов, разработать и осуществить мероприятия для обеспечения финансовой устойчивости.

Формирование финансовой стратегии ЗАО «Фирма NOVELTI Ltd» должно быть частью общеэкономической стратегии развития, поэтому должно быть согласовано с ее задачами и направлениями. В то же время, финансовая стратегия окажет значительное влияние на общую экономическую стратегию компании, потому что колебания макроэкономической ситуации и тенденций на финансовом рынке могут быть причиной корректировок как финансовой, так и общей стратегии развития ЗАО «Фирма НОВЕЛТИ Лтд».

Также рекомендуется наличие альтернативности в стратегии, которая представляет собой важнейшую отличительную черту всей системы стратегического управления организацией и связана со всеми элементами стратегической финансовой структуры:

финансовые цели,

— финансовая политика по конкретным категориям финансовой деятельности,

ЗАО «Фирма NOVELTI Ltd» должно учитывать степень финансового риска в процессе принятия стратегических финансовых решений. Практически все важные финансовые решения, принимаемые в процессе создания финансовой стратегии, изменяют уровень финансового риска. В первую очередь это связано с выбором форм и направлений финансовой деятельности, созданием финансовых ресурсов, внедрением новой организационной структуры управления финансовой деятельностью. Финансовый риск особенно активно растет в период колебаний процентных ставок и роста инфляции.

Также рекомендуется ориентироваться на профессиональный ресурс финансовых менеджеров в процессе реализации финансовой стратегии. Несмотря на то, что к разработке отдельных параметров финансовой стратегии Firma NOVELTI Ltd будут привлечены специалисты других отделов или индивидуальные предприниматели, их реализация должна осуществляться обученными специалистами — финансовыми менеджерами. Эти менеджеры должны ознакомиться с ключевыми принципами стратегического управления, системой управления отдельными аспектами финансовой деятельности и овладеть методами стратегического финансового контроля.

Финансовая стратегия, разработанная Firma NOVELTI Ltd, требует соблюдения организационной структуры финансового управления и организационной культуры. Важным условием эффективной реализации финансовой стратегии являются соответствующие изменения в организационной структуре менеджмента и корпоративной культуре. Предусматриваемые в этой области стратегические изменения должны быть неотъемлемой частью параметров финансовой стратегии, способствуя ее реализации.

Таким образом, сделаем вывод о том что, выручка от реализации продукции ЗАО «Фирма НОВЕЛТИ Лтд» в 2010 г. составила 14872 тыс. руб., затем увеличилась в 2011 г. до величины 15074 тыс. руб. и возросла в 2012 г. до 18785 тыс. руб.

Аналогичным образом меняется себестоимость реализации продукции: в 2010 г. она составляла 10060 тыс. руб., затем снизилась в 2011 г. и возросла в 2012 г.

В связи с этим прибыль до налогообложения в 2010 г. составляла 264 тыс. руб., а к 2012 г. снизилась до уровня 53,030 % или 124 тыс. руб. Таким образом, компания работает с прибылью, но ее стоимость постепенно снижается, что плохо в ее работе.

Основное влияние на конкуренцию в отрасли оказывают потребители (около 50 %), на втором месте — конкуренты (30 %).

Потенциальные конкуренты и поставщики оказывают наименьшее влияние — по 5 %.

Из 5 возможных баллов КФУ ЗАО «Фирма NOVELTI Ltd» оценивается в 3,5 балла, что свидетельствует о его достаточно высокой привлекательности.

Основными конкурентами компании ЗАО «Фирма НОВЕЛТИ Лтд» являются компания Henkel, Unilever, ООО «Нэфис» (Казань), ОАО «Весна» (Самара), ОАО » Концерн Калина» (Омск).

Проведенный анализ конкуренции показал, что ЗАО «Фирма НОВЕЛТИ Лтд» занимает среднее положение на данном сегменте, по ряду критериев уступая лидерам (Henkel и Unilever), но и обгоняя таких своих конкурентов как ООО «Нэфис» и ОАО «Весна». Для усиления конкурентной позиции ЗАО «Фирма НОВЕЛТИ Лтд» следует изменить концепцию маркетинга, изыскать возможности инвестиций, повысить гибкость и качество производимой парфюмерно-косметической продукции

Проведенный нами анализ показал, что ЗАО «ФИРМА НОВЕЛТИ ЛТД» имеет потенциал для успешной работы на рынке парфюмерно-косметической продукции. По сравнению с лидером рынка, определенным в ходе конкурентного анализа, компанией «Хенкель», еще есть возможности для улучшения. Действительно, реально используемый на рынке потенциал по таким критериям, как организация продаж, обработка заказов, дополнительная программа обслуживания, реклама, намного выше, чем у нашей компании, но в остальном они похожи или одинаковы. В то же время ситуация с логистикой в сфере бытовой химии на рынке очень неблагоприятная.

Таким образом, можно сделать вывод, что сильной стороной FIRMA NOVELTI LTD является производство парфюмерно-косметической продукции и услуг, а самой слабой — маркетинг и персонал. Следовательно, именно эти факторы необходимо учитывать при разработке стратегии.

ЗАО «Фирма НОВЕЛТИ Лтд» рекомендуется финансовая стратегия — концентрированный рост в соответствии с общей корпоративной

Анализ финансового состояния компании ЗАО «Фирма NOVELTI Ltd» показал, что существует тенденция к снижению прибыли и финансовой устойчивости, что требует обязательного вмешательства.

1. Российская Федерация. Конституция (1993).

Конституция Российской Федерации [Текст]. — М.: Маркетинг, 2012. — 39 с.

2. Российская Федерация. Бюджетный кодекс Российской Федерации [Текст]. — М.: Проспект, 2012. — 273 с.

. Российская Федерация. Гражданский кодекс Российской Федерации. Части 1 и 2. [Текст]. — М: Проспект, 2012. — 452 с.

. Российская Федерация. Законы. Об обществах с ограниченной ответственностью [Электронный ресурс]: Федеральный закон от 8 февраля 1998 года № 14-ФЗ (в ред. Федерального закона [от 06.12.2011 N 405-ФЗ)] — Режим доступа: http://www.consultant.ru

. Абрютина, М.С., Грачев, А.В. Анализ финансово-экономической деятельности предприятия [Текст]: учеб. — прак. пособие/ М.С. Абрютина, А.В. Грачев. — М.: Дело и Сервис, 2010. — 256 с.

. Амуржуев, О.В. Неплатежи, способы предотвращения и сокращения [Текст] /О.В. Амуржуев — М.: Аркаюр, 2009. — 400 с.

. Баканов, М.И., Шеремет, А.Д. Теория анализа хозяйственной деятельности [Текст] / М.И. Баканова, А.Д. Шеремет. — М.: Финансы и статистика, 2009. — 365 с.

. Балабанов, И.Т. Финансовый менеджмент [Текст] / И.Т. Балабанов. — М.: Финансы и статистика, 2009. — 542 с.

. Борисов, А.Б. Большой экономический словарь [Текст]. — М.: Книжный мир, 2009. — 895 с.

. Бланк, И.А. Финансовый менеджмент [Текст] /И.А. Бланк. — Киев, Ника-Центр Эльга, 2010. — 404 с.

. Горский, И.В. Финансы предприятий и экономический рост [Текст] / И.В. Горский // Финансы. — 2013. — № 1. — С.22-26.

. Грачёва, А.В. Организация и управление собственным капиталом. Роль финансового директора на предприятии [Текст] / А.В. Грачева // Финансовый менеджмент. — 2013. — №1. — С.60-81.

. Грачёва, А. В Основы финансовой устойчивости предприятия [Текст] / А.В. Грачева // Финансовый менеджмент. — 2012. — №4. — С.15 — 35.

. Данилов, И.В. Оценка финансовой обеспеченности фирмы [Текст] / И.В. Данилов // Финансовый менеджмент. — 2012. — №10. — С.66-70.

. Ермолович, Л.Л. Анализ финансово-хозяйственной деятельности предприятия [Текст] / Л.Л. Ермолович — Минск: БГЭУ, 2009. — 154 с.

. Ефимова, О.В. Финансовый анализ: предварительная оценка финансового состояния. Анализ платежеспособности и ликвидности [Текст] / О.В. Ефимова. — М.: Бухгалтерский учет, 2009. — 146 с.

. Ковалев, В.В. Анализ финансового состояния и прогнозирование банкротства [Текст] / В.В. Ковалев. — С. — Пб., ЮНИТИ, 2009. — 261с.

. Ковалёв, А.И. Управление финансовой деятельностью предприятия [Текст] / А.И. Ковалев. — М.: Финансы, ИО ЮНИТИ, 2009. — 207 с.

. Колчина, Н.В. Анализ оборотного капитала организации [Текст] / Н.В. Колчина // Финансовый менеджмент. — 2012. — № 3. — С.10-19.

. Крейнина, М.Н. Финансовое состояние предприятия [Текст] / М.Н. Крейнина. М.: ДИС, 2009. — 287 с.

. Николаев, С.А. Доходы и расходы организации [Текст] /С.А. Николаев // Налоговый вестник. — 2012. — № 12. — С.23 — 30.

. Палий, В.Ф., Палий, В.В. Финансовый анализ [Текст] / В.Ф. Палий, В.В. Палий. — М.: ИД ФБК-ПРЕСС, 2009. — 450 с.

. Русак, Н.А. Экономический анализ деятельности предприятия [Текст] / Н.А. Русак. — М.: Экоперспектива, 2009. — 365с.

. Савицкая, Г.В. Экономический анализ [Текст] / Г.В. Савицкая. — Минск: Новое знание, 2009. — 688 с.

. http://novelty-opt.ru