Расходы не персонал находятся под влиянием таких факторов, как требования законодательства, уровень налогообложения, договорное или ожидаемое повышение тарифных ставок, изменение условий тарифных соглашений, изменения в численности и структуре кадров, массовое повышение квалификации и пр.

Для определения суммарных затрат, связанных с содержанием персонала, необходимо сложить скорректированные их суммы, финансируемые из чистой прибыли (с учетом налога на нее), из себестоимости и других источников.

В соответствии с инструкцией Госкомстата России от 7 февраля 1997 г. затраты на рабочую силу представляют собой вознаграждение в денежной и натуральной формах за выполненную работу, дополнительные расходы в пользу работников в течение года и другие расходы по содержанию персонала, объектов, имеющихся на балансе предприятия (организации).

В состав затрат на рабочую силу входят:

- 1. Оплата за отработанное время, стоимость продукции, выданной в порядке натуральной оплаты, исходя из расчета по , сложившимся в данном регионе (по тарифным ставкам и окладам, по сдельным расценкам, в процентах от выручки от реализации продукции, оплата специальных перерывов в работе, комиссионные вознаграждения страховым агентам, работавшим по трудовому договору; выплата разницы в окладах различным категориям работников, оплата труда лиц, привлекаемых для подготовки, переподготовки и повышения квалификации работников; доплаты за работу в тяжелых и вредных условиях , в ночное время, за профессиональное мастерство, за руководство бригадой, за многосменный режим работы, различные премии, надбавки, доплаты, гонорары).

- 2. Оплата за неотработанное время: простои и прогулы вследствие объективных обстоятельств, пребывание в основных, дополнительных, учебных, вынужденных (по инициативе администрации) отпусках, льготные часы подростков, выполнение государственных или общественных обязанностей, привлечение на сельскохозяйственные и другие работы, донорство и пр.

- 3. Единовременные поощрительные выплаты: премии независимо от источников их выплаты за содействие изобретательству и рационализаторству, по итогам работы за год, за выслугу лет (стаж работы), материальная помощь, дополнительные выплаты при предоставлении ежегодного отпуска, денежные компенсации за , стоимость бесплатно выдаваемых в качестве поощрения акций или льгот по приобретению акций, товаров или продуктов по пониженным ценам, другие единовременные поощрения, включая стоимость подарков.

- 4. Выплаты на питание, жилье, топливо, включаемые в заработную плату.

- 5. Расходы по обеспечению работников жильем: для первоначального или иного взноса на приобретение жилья на безвозмездной основе, частичное (полное) погашение кредита, предоставленного на жилищное строительство, на содержание жилищного фонда, находящегося на балансе предприятия или финансируемого им в порядке долевого участия; другие расходы.

33 стр., 16338 слов

Учет и анализ оплаты труда и расчетов с персоналом

... расходы организации на оплату труда работников организации формируют расходы по обычным видам деятельности. Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам). Аналитический учет по ...

- 6. Расходы на социальную защиту работников: начисленные и уплаченные страховые взносы в социальные фонды, негосударственные , по договорам личного, имущественного и иного страхования в пользу работников за счет средств предприятия, выходное пособие при прекращении трудового договора в связи с ликвидацией предприятия, сокращением численности или штата работников; возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей , а также иждивенцам погибших, компенсацией морального вреда, определяемые судом; материальную помощь при особых обстоятельствах по личному заявлению, например на погребение и т.п., по оплате услуг здравоохранения, путевок работникам и членам их семей на лечение, отдых, на содержание медпунктов, профилакториев, домов отдыха, находящихся на балансе предприятия или финансируемых им в порядке долевого участия, на приобретение медикаментов для лечебно-профилактических учреждений, надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда, выплачиваемые за счет средств предприятия.

- 7. Расходы на профессиональное обучение: по содержанию учебных зданий и помещений, находящихся на балансе предприятия или финансируемых им в порядке долевого участия, на платное обучение работников в учебных заведениях, стипендии работникам, направленным предприятиями на обучение в учебные заведения, другие расходы по подготовке и переподготовке кадров (например, оплата нештатных преподавателей).

- 8. Расходы на культурно-бытовое обслуживание: арендная плата за помещения для проведения учебных, культурно-массовых, физкультурных и спортивных мероприятий, по содержанию столовых, библиотек, клубов, спортивных сооружений, дошкольных учреждений, находящихся на балансе предприятия или финансируемых им в порядке долевого участия, возмещение платы родителей за детей в дошкольных учреждениях и т.п., проведение вечеров отдыха, дискотек, спектаклей, концертов, лекций, диспутов, встреч с деятелями науки и искусства, спортивных мероприятий, приобретение театральных костюмов, спортивной формы, спортивного инвентаря или оплаты за их прокат, по организации кружков, курсов, студий, клубов, народных университетов, игровых комнат для детей и т.п., оплаты путевок работникам и членам их семей на экскурсии, путешествия, оплаты занятий в спортивных секциях, расходов предприятия по обустройству садоводческих товариществ.

- 9. Затраты на рабочую силу, не отнесенные к ранее приведенным классификационным группам, — оплата проезда к месту работы, стоимость выданных бесплатно форменной одежды, обмундирования, спецодежды, спецобуви и других средств индивидуальной защиты, моющих, обезвреживающих средств, профилактического питания, надбавок к заработной плате, выплаченных работникам отдельных отраслей экономики в связи с разъездным или вахтовым характером работы, и пр.

- 10. Налоги, связанные с использованием рабочей силы (например, плата за привлечение иностранной рабочей силы).

3 стр., 1471 слов

Персонал предприятия и его структура (2)

... от характера деятельности персонал предприятия разделяют на работников управления; инженерно-технический персонал и конторских служащих; рабочих, занятых физическим трудом и работников социальной инфраструктуры. Глава 2. Характеристики персонала предприятия 2.1. Количественная характеристика персонала Персонал предприятия и его изменения имеют определенные ...

- 11. Расходы, не входящие в затраты на рабочую силу: дивиденды, проценты, выплаты по долевым паям и т.д., вознаграждения членам совета акционерного общества, учредителям, не состоящим в списочном составе работников акционерного общества; выплаты из внебюджетных (государственных и негосударственных) фондов, в частности пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком; оплата (доплата) авторских вознаграждений по договорам на создание, издание и иное использование произведений науки, литературы, искусства, изобретений, оплаты труда и социальных льгот, начисленные за счет средств федерального, субъектов Федерации и местных бюджетов; стипендии учащимся, не состоящим в списочном составе и направленным предприятием на обучение в учебные заведения, компенсации женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком, сверх пособий по социальному страхованию, расходы на капитальное строительство жилья и объектов социальной сферы.

Управление затратами на персонал происходит путем:

- изменения численности персонала;

- изменения плановых затрат на него;

Планирование расходов на персонал состоит из следующих этапов.

- 1. Анализ по подразделениям затрат за истекший год, а также их плановой и фактической величины за первую половину текущего года и их корректировка с учетом перечисленных ниже факторов, на основе чего создается проект бюджета на будущий год в целом и по отдельным статьям.

Требования федерального и местного законодательства:

- предстоящее изменение в системе налогообложения;

- договорное или ожидаемое повышение тарифных ставок;

- принятие новых тарифных соглашений;

- возможность преобразований в организационной и управленческой структуре, персонала; повышения квалификации;

- темп инфляции и пр.

- 2. Анализ бюджетных проектов отделов по общим службам и их корректировка.

- 3. Утверждение руководством фирмы окончательного бюджета.

- 4. Направление его в подразделения.

Анализируя затраты на персонал, целесообразно определять следующие показатели:

- суммарные расходы, связанные с его содержанием (в целом и по отдельным группам и категориям);

- соотношение динамики затрат на персонал и других показателей работы фирмы за соответствующий период: себестоимости, объемов продаж, производства, прибыли, производственных расходов в целом (затраты на персонал должны расти медленнее);

- суммарные затраты на содержание одного среднесписочного работника;

- эффективность затрат на персонал.

Рассмотрим некоторые способы ее определения. В общем виде речь идет о соотнесении экономии, возникающей вследствие осуществления затрат, с ними самими:

- речь идет об общей эффективности затрат как таковых, т.е. относительной величине эффекта, который они приносят;

- можно говорить о сравнительной эффективности , определять которую необходимо при принятии решений, связанных с различными вариантами технических усовершенствований, вносимых в процесс труда и изменяющих численность, состав, структуру и уровень оплаты работников, а следовательно, и сами затраты.

Управление затратами на персонал – сфера предприятия, в которой решаются задачи анализа затрат на персонал, принятия обоснованных управленческих решений в области управления персонала, а также разрабатывается и реализуется мероприятия, направленные на оптимизацию расходов на персонал с точки зрения их целесообразности и ожидаемого экономического и социального эффекта.

Место аудита в системе управления персоналом организации

... затрат на осуществление кадровых мероприятий и содержание службы управления персоналом; стимулирует прогрессивные нововведения в области управления персоналом; осуществляет оценку системы информационного обеспечения кадровой работы организации. С каждым годом исследования в области управления персоналом ...

Целью управления затратами на персонал является максимизация отдачи от обучения, использования и развития персонала для обеспечения эффективности и конкурентоспособности компании.

Основной подход к управлению затратами на персонал включает последовательное решение комплекса задач, охватывающих вопросы анализа затрат, обнаружения областей, в которых расходы превышают приемлемый или запланированный уровень, затем исследуются причины и факторы этого превышения, после чего вырабатываются решение, позволяющие оптимизировать затраты на персонал.

Изучение затрат на персонал требует формирования информационной базы и регулярного мониторинга изменений.

К основным направлениям управления затратами на персонал относятся:

1. Управление затратами на рабочую силу — регулирование структуры и сущности принципала, поощрений, премий, дополнительных компенсаций и компенсаций.

Оплата труда включает три главных компонента: основная заработная плата – устанавливает меры гарантированных работодателем обязательств по оплате труда работника; доплаты и надбавки, предусмотренные законодательством РФ, а также выплачиваемые работодателем добровольно; стимулирующие выплаты, определяемые с учётом индивидуального вклада работника результаты деятельности подразделения за отчётный период.

Эффективность затрат на рабочую силу измеряется показателями интенсивности и производительности заработной платы.

Заработная плата продукции — показатель, отражающий долю заработной платы в выпуске в денежном выражении. С помощью заработной платы рассчитывается, сколько продукции было произведено на 1 рубль затрат на персонал.

2. Управление затратами на обучение и развития персонала.

Подготовка кадров — это сфера управления персоналом, в которой решаются задачи по приобретению студентами, обучающимися основных профессиональных навыков, приобретению новых знаний и навыков в применении передовых технологий и методов работы опытными сотрудниками.

Анализ затрат на обучение включает решение следующих задач:

Расчет затрат на проведение обучающих мероприятий включает оплату услуг сторонних поставщиков, оплату труда преподавателей из числа их сотрудников.

Выявление дополнительных затрат, связанных с реализацией функций обучения и развитием системы управления персоналом, включает определение доплаты работникам за выполнение функций сотрудников, занимающихся учебной деятельностью, оценку снижения производительности труда.

Оценка экономических результатов обучения и развития осуществляется путем расчета показателей.

3. Управление затратами по социальным обязательствам и гарантиям работодателя – определение структуры льгот и преимуществ, оптимальной с точки зрения социальных результатов, таких как моральное и физическое благополучие работников, их удовлетворённость отношениями с предприятием – работодателем, доверие и лояльность персонала.

Расходы на социальное обеспечение — это инвестиции в здоровье и благополучие сотрудников. Такие расходы включают оплату работодателем различных льгот для персонала – питание, отдых, решение личных и семейных проблем и т.д.

При определении затрат организации на управление персоналом важно понимать, что универсальных правил, методов и процедур, строго описанных в экономической литературе или закрепленных нормативными актами, нет. Это всегда творческий процесс, поскольку каждая организация уникальна и неповторима, а это означает, что внутриорганизационные вычислительные системы не могут быть одинаковыми для всех организаций.

Это касается и кадровых служб, роль которых связана, как правило, с выполнением оперативных задач. Это обусловлено рядом обстоятельств:

- ? незначительное число организаций использует стратегические подходы к планированию;

- ? отсутствуют специализированные службы и системный подход к управлению персоналом;

- ? в большинстве случаев функционируют отделы, выполняющие узкие функции и не связанные единой целью (отдел кадров, отдел труда и заработной платы, бухгалтерия, отдел подготовки кадров);

- ? невелика численность специалистов по управлению персоналом, имеющих профильное образование и достаточный опыт работы.

Затраты на персонал связаны с выполнением основных функций управления персоналом.

Реализация этих функций происходит в рамках определенных финансовых возможностей и ограничений организации, связанных с затратами на ее хозяйственную деятельность.

Определение затрат но комплексным функциям управления персоналом происходит в рамках общих затрат организации с учетом стратегии ее развития (рис. 1.1).

Затраты на содержание служб управления персоналом — это ее

совокупные расходы, предназначенные для соответствующих служб и позволяющие реализовывать стратегию развития организации. Эти затраты могут быть распределены, но между отделами, в соответствии с затратами на оплату труда специалистов по кадрам.

Затраты на персонал — это совокупные затраты на планирование, найм и высвобождение персонала для поддержки стратегии развития организации.

Стоимость использования персонала — это общая стоимость адаптации и эксплуатации персонала, позволяющая реализовать стратегию развития организации.

Затраты на развитие персонала: это совокупные затраты, выделенные на оценку, обучение персонала и формирование кадрового резерва, что позволяет реализовать стратегию развития организации.

Рис. 1.1.

персоналом

Затраты на персонал связаны в первую очередь с процессом воспроизводства рабочей силы, под которым понимается ее производство (подготовка, обучение, повышение квалификации работников и т.д.), распределение, обмен и использование, а также обеспечение условий и процесса взаимодействия работника, средств и предметов труда.

Процесс производства (формирования) рабочей силы (способности к труду), т.е. подготовки работника к груду, начинается в семье, продолжается в учебных заведениях (школах, колледжах, вузах и т.д.), на рабочем месте, где происходит процесс постоянного повышения его квалификации. Процесс распределения и обмена рабочей силы, как правило, происходит, во-первых, на рынке труда при участии трех субъектов: работодателей, наемных работников и государства; во-вторых, непосредственно в организации: наем, ротация, увольнение и т.и. Использование труда осуществляется на рабочем месте, в производственном процессе, при производстве конкретных общественно полезных товаров или услуг.

Уровень и структура воспроизводственных издержек рабочей силы определяются историческими, социально-экономическими, климатическими, культурными и другими характеристиками.

Степень удовлетворения первичных потребностей, связанных с воспроизводством рабочей силы по сравнению с другими странами или научно обоснованными стандартами, является одной из важнейших характеристик социально-экономического прогресса государства. Проблема удовлетворения конкретных потребностей воспроизводства рабочей силы (в питании, жилье, образовании, здравоохранении и т.д.) состоит в том, чтобы установить размеры этих потребностей, а затем определить источники возмещения затрат на них.

Источники возмещения затрат на воспроизводство рабочей силы и соотношение между ними в каждой стране имеют свои специфические черты, обусловленные составом и структурой расходов на воспроизводство рабочей силы, а также особенностями функционирования экономики, определяемыми социально-экономической политикой государства. Затраты на оплату труда формируются на постоянной законодательной основе. В этом процессе присутствует и рыночная составляющая.

Общие затраты на рабочую силу — это затраты на жизнь человека, которые поддерживают нормальное функционирование рабочих и их семей. Такие затраты включают в себя расходы на питание, одежду, предметы домашнего обихода и жилье, культурно-бытовое и медицинское обслуживание, образование и профессиональную подготовку, трудоустройство и миграцию рабочей силы, удовлетворение работников в период трудовой деятельности и после ее окончания, в том числе расходы на содержание детей, пенсионеров, нетрудоспособных, безработных граждан.

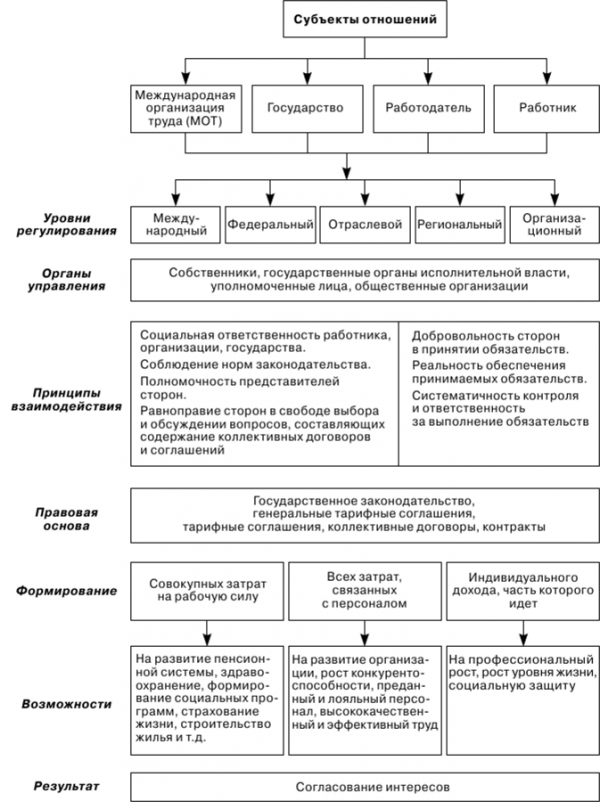

Формирование затрат на рабочую силу и их возмещение (рис. 1.2) базируется на системном подходе и определяет: субъекты отношений, основные уровни регулирования, органы управления, принципы взаимодействия, , что должно приводить к согласованию интересов всех субъектов отношений.

Субъектами обучения и возмещения затрат на рабочую силу являются социальные партнеры: Международная организация труда, государство, работодатели и работник.

Общее определение статей затрат на рабочую силу и их типовая классификация базируются на Конвенции труда (МОТ) «Об основных целях и нормах социальной ноли- тики» № 117. В статье 25 провозглашается право человека на жизненный уровень, который необходим для поддержания здоровья и благосостояния его самого и членов его семьи, а также право на социальное обеспечение в случае безработицы, из-за инвалидности, вдовства или в ином случае утраты средств к существованию но не зависящим от него обстоятельствам. Перечень статей затрат на рабочую силу утвержден МОТ в Резолюции XI Международной конференции ста-

Рис. 1.2. Система возмещения затрат на рабочую силу тистиков по труду. С 1985 года Конвенция МОТ n. 160 включили в статистику труда специальный раздел, посвященный затратам на рабочую силу. Конвенция устанавливает создания национальных классификаций затрат работодателей на персонал организации и проведения выборочных периодических статистических обследований в целях оценки уровня и структуры этих затрат (табл. 1.4).

Таблица 1.4

Международная стандартная классификация затрат на персонал, рекомендованная Международной конференцией статистиков

|

Наименование статьи |

|

|

Прямая заработная плата и оклады |

Затраты на оплату за прямое отработанное время рабочим с ; прогрессивные выплаты рабочим с повременной оплатой; заработки сдельщиков (включая сверхурочные, премиальные); выплаты премий за сверхурочную работу, ночную смену и работу в выходной день; доплаты за ответственность, за некомфортные условия труда, опасность и неудобства, денежные компенсации за еду и т.н.; выплаты по системе гарантированной заработной платы, доплата по прожиточному минимуму и другие регулярные доплаты, рассматриваемые как прямая заработная плата и оклады |

|

Оплата неотработанного времени |

Затраты на оплату ежегодного отпуска, другой оплачиваемый отпуск, включая отпуск за выслугу лет; государственные и другие признанные праздники; другое оплачиваемое время отсутствия (например, рождение или смерть членов семьи, женитьба, профсоюзная деятельность); выходное пособие, окончательный расчет, если они не считаются расходами на социальное обеспечение |

|

Премиальные и денежные вознаграждения |

Затраты на уплату премий в конце года или сезонные премии; премии по участию в прибылях; дополнительные выплаты к отпуску сверх обычной оплаты отпуска и другие премии и денежные вознаграждения |

|

Оплата в натуральных измерителях |

Питание, топливо и другие выплаты в натуральной форме |

|

Стоимость жилья для работников |

Затраты на содержание жилья — собственности организации; стоимость жилья, не являющегося собственностью организации (дотации, субсидии и т.п.); другие виды стоимости жилья |

|

Затраты работодателей на социальное обеспечение |

Затраты на установленные законом выплаты на социальное обеспечение (по программам па случай старости, инвалидности и потери кормильца, болезни, материнства, , безработицы, пособия многосемейным); выплаты по частным программам социального обеспечения и социальному страхованию |

|

Наименование статьи |

|

|

по коллективному договору, контракту или необязательные (по программам на случай старости, инвалидности и потери кормильца, болезни, материнства, производственных травм, безработицы, пособия многосемейным): Прямые выплаты занятым, связанные с отсутствием на работе из-за травмы, с целью компенсации потерь в заработке;

|

|

|

Затраты работодателей на обучение |

Затраты на профессиональное обучение, включая плату за обучение и другие выплаты за услуги инструкторов со стороны , за учебный материал , возмещение рабочим платы за обучение и т.п. |

|

Затраты на культурно- бытовое обслуживание |

Затраты на содержание столовой на предприятии и другие услуги по питанию; стоимость образования, культурных, восстановительных и связанных с этим средств обслуживания и услуг без дотаций, налоговых скидок, взносов, полученных от государственных властей и рабочих; субсидии на кредитование профсоюзов и стоимость связанных с этим услуг для занятых |

|

Прочие затраты |

Затраты на транспортировку работников на работу и с работы, предпринятую работодателем, включая возмещение платы за проезд и т.п.; затраты на рабочую одежду; затраты на восстановление здоровья и др. |

|

Налоги на использование наемного труда |

Затраты государства на труд связаны с формированием уровня жизни населения и отражают степень развития и удовлетворения потребностей каждого человека с учетом функционирования объективных экономических законов. На такие затраты расходуются средства из бюджетов разных уровней (государственных, местных), предназначенные на социальные программы, строительство жилья, образование, здравоохранение и т.п.

Затраты организации на персонал являются основным источником возмещения совокупных затрат на воспроизводство рабочей силы в странах со смешанной экономикой и представляют собой сумму вознаграждений в денежной и натуральной формах за выполненную работу и дополнительные расходы организации в пользу работников в течение года.

В условиях административно-планового управления экономикой незаинтересованность организаций в оптимизации затрат на персонал объяснялась тем, что социально-трудовые отношения были одним из наиболее строго контролируемых сегментов плановой экономики. Государство полностью определяло политику занятости и, по существу, выступало в качестве единственного работодателя при практически полностью отсутствующем частном секторе, поэтому большую часть затрат на образование и подготовку квалифицированной рабочей силы оно брало на себя. Не стимулировали оптимизацию затрат на персонал и задачи совершенствования оплаты труда (прежде всего необходимость увязки уровня заработной платы со стоимостью воспроизводства рабочей силы), поскольку установление заработной платы жестко регламентировалось государством через тарифную систему: уровни тарифных ставок, различия в оплате труда в зависимости от квалификации работника, условий и интенсивности труда. Сегодняшние условия ставят перед организацией задачу уточнения затрат на персонал, учета, анализа и оптимизации всех затрат, связанных с его работой и развитием. Это также связано с тем, что конкурентоспособность организации во многом зависит от занятого в ней персонала. Хорошо обученный и обученный персонал с мотивацией к качественной работе представляет собой не меньшее, если не большее богатство, чем самое современное оборудование и передовые технологии.

Затраты работника на собственное развитие и обеспечение определенного уровня жизни зависят от индивидуального дохода, формирование которого рассмотрено в разделе 4.4.

Цели и задачи регулирования затрат на рабочую силу, составляющих цену труда, воспринимаются разными сторонами социальных и трудовых отношений по-разному, в зависимости от уровней регулирования: государственного, отраслевого, регионального, организационного. Для государства цена труда — это его общая стоимость, для работника — индивидуальный доход, для работодателя — все затраты, связанные с персоналом.

Соотношение между группами статей затрат может быть предметом обсуждения при работе над трехсторонними соглашениями, так как сталкиваются позиции работников, заинтересованных в увеличении стабильных гарантированных выплат, и работодателей, стремящихся к более свободному манипулированию статьями издержек и большей зависимости расходов на персонал от результатов хозяйственной деятельности организации.

Регулирование отдельных статей затрат на рабочую силу работодателей не всегда логически взаимосвязано, поскольку субъекты отношений, действующих в этой сфере, преследуют разные и зачастую разнонаправленные цели. Это приводит к необоснованной дифференциации уровня затрат и деформации их структуры. Такая ситуация вызвана тем, что на период перехода к рыночной экономике не сформулирована официальная концепция регулирования затрат на воспроизводство труда.

Установление государственных социальных гарантий, обеспечивающих воспроизводство рабочей силы только до уровня физиологического минимума, снижает роль элементов расходов работодателей в содержании наемных работников. По мере развития системы социального партнерства мы наблюдаем постепенное расширение перечня и размера стоимости рабочей силы, регулируемой контрактами и соглашениями на разных уровнях.

Затраты работодателей на персонал обеспечивают, с одной стороны, гарантии воспроизводства рабочей силы, а с другой — эффективность и конкурентоспособность производства.

При определении затрат работодателей на персонал необходимо:

- ? провести анализ затрат организации на весь персонал и на одного работника, а также производительности труда путем разработки с и с те мы показателей;

- ? определить ограничения по затратам на персонал организации;

- ? определить направления оптимизации затрат на персонал;

- ? разработать и осуществить конкретные мероприятия но оптимизации затрат на персонал.

Анализ затрат для всего персонала организации и на одного сотрудника позволяет определить их реальный уровень и структуру и является первым шагом в накоплении статистической информации, необходимой для разработки конкретных рекомендаций по оптимизации затрат.

Аналитические расчеты затрат на персонал на уровне организации в условиях действующей системы бухгалтерского учета — довольно трудоемкая задача. Перечень затрат, включенных в себестоимость, позволяет конкретизировать группы затрат с определенной целевой направленностью и иметь четкое представление об источниках финансирования. При этом модули не содержат обобщенных показателей трудозатрат, в связи с чем необходимо работать с первичными учетными документами.

Обучение и компенсация затрат на персонал имеют большое значение для организации. Включение стоимости рабочей силы в себестоимость гарантирует ее возврат после продажи продукта. Финансирование из прибыли, особенно в настоящее время, весьма проблематично, так как вызывает сокращение средств на оплату труда и ставит организацию перед дилеммой: или заработная плата своим работникам сейчас, или увеличение дохода от более квалифицированной рабочей силы в будущем, если потратить часть прибыли па подготовку кадров и повышение квалификации.

При делении затрат па персонал на обязательные и необязательные для целей анализа организации особый интерес представляют последние, так как через их регулирование организация в соответствии со своими целями может оказывать воздействие на поведение работников, обеспечивая увеличение производственного результата. Классификация по признаку возможности и целесообразности сокращения затрат (на резервообразующие и нерезервообразующие) выявляет проблему, суть которой заключается в следующем. Как и другие виды производственных затрат, затраты на персонал являются неотъемлемой частью производственных затрат. Снижение затрат — важный фактор увеличения прибыли. Это позволяет сделать вывод о том, что, обеспечивая систематическую экономию на персонале, организация, таким образом, достигает увеличения прибыли. Однако при этом не учитывается тот факт, что многие затраты на персонал, которые по своей сути являются капитальными вложениями, в долгосрочной перспективе принесут окупаемость, а их сокращение приведет к негативным последствиям, ущерб от которых перевесит сами затраты. Создание в организации специального амортизационного фонда позволило бы решить эту проблему.

приложении 1,

Доля затрат на персонал в себестоимости продукции имеет тенденцию к росту, что обусловлено следующими факторами:

- ? отсутствием прямой зависимости между производительностью труда и затратами на персонал;

- ? внедрением новых технологий, предъявляющих более высокие требования к квалификации персонала, который становится более «дорогим»;

- ? изменением законодательства в области трудового права, появлением новых тарифов, повышением цен на товары первой необходимости (внешние факторы).

Опыт западных стран показывает, что общие затраты организации, связанные со стоимостью труда на одного работника, более чем в 2 раза превышают денежные выплаты по оплате труда. Если все расходы на персонал, состоящие из заработной платы и вознаграждения персонала, оценить в 100%, косвенные расходы на персонал в среднем, но также и в секторе составят почти 100%.

Оптимизация затрат на персонал предполагает решение следующих трех видов деятельности. Сущность задач первого типа заключается в необходимости выбора наилучшего варианта действий, обеспечивающих достижение вполне определенного, т.е. заданного, результата при минимальном расходе ресурсов. В задачах второго типа количество доступных ресурсов фиксировано, необходимо найти наилучший способ их использования для получения максимального результата. К третьему типу относятся задачи, в которых поиск оптимального варианта осуществляется при отсутствии как объема используемых ресурсов, так и конечного результата. При обосновании решений по определению направлений оптимизации затрат на персонал организации следует принимать во внимание в первую очередь степень достижения поставленных целей, которые должны характеризоваться оп- ределенными показателям и.

Затраты на персонал можно оптимизировать по следующим направлениям:

- 1) между трудом и капиталом. В иод капиталом понимаются созданные данной организацией ресурсы, используемые для производства товаров (услуг) и приносящие ей доход. К капиталу относятся основные производственные фонды : машины, оборудование, агрегаты, строения и г.д.;

- 2) между комплексными функциями управления персоналом организации, например, нужно увеличивать затраты на наем новых работников или развивать своих работников;

- 3) внутри комплексных функций управления персоналом, например, в функции найма персонала, определение размера затрат, связанных с использованием тех или иных источников привлечения персонала;

- 4) между осуществлением функций управления организацией внутри и за пределами организации: аутсорсинг, аутстаффинг и г.д.

Необходимость оптимизации затрат на персонал возникает в ряде случаев:

- ? при требованиях акционеров увеличить стоимость организации;

- ? реструктуризации организации (слиянии — поглощении);

- ? смене собственника (появлении нового инвестора);

- ? изменениях стратегических ориентиров организации (быстрый рост, выход на новые рыночные сегменты и т.п.);

- ? необходимости общего снижения издержек производства.

Существуют традиционные и современные методы оптимизации

затрат на персонал.

Традиционные методы применяются в основном при общем сокращении издержек производства в случае привлечения персонала на основе заключения трудового контракта или гражданско-правового договора (договора подряда).

Наиболее вероятными вариантами поведения организаций в ситуации экономического спада являются следующие:

- ? временное прекращение деятельности;

- ? предоставление всем желающим отпуска без сохранения заработной платы;

- ? сокращение объемов производства с сокращением численности и (или) штата;

- ? уменьшение размеров оплаты труда, ;

- ? временное прекращение выплаты заработной платы (задержка выплаты).

Выбирая тот или иной вариант, нужно понимать, что быстро решить задачу — минимизировать затраты, связанные с заработной платой, практически невозможно.

Реализация такого поведения связана с расторжением трудовых договоров или внесением изменений в их условия, поэтому важно правильно оценить затраты, связанные с внедрением! Эти меры по оптимизации затрат на персонал.

Проведение мероприятий, направленных на уменьшение выплат, связанных с оплатой труда, может быть достигнуто только спустя законодательно определенное время (не ранее чем через два месяца).

Кроме того, поскольку сокращение затрат на персонал затрагивает интересы работника, организация должна быть готова отстаивать свою позицию в суде, неся дополнительные расходы. Поэтому важно экономическое обоснование возможности снижения затрат на персонал.

Действующие в организациях коллективные договоры могут содержать пункты, предусматривающие дополнительные льготы для работников в случае их увольнения, например, больший размер выходного пособия, условия о переобучении и переподготовке увольняемых но сокращению численности и (или) штата работников за счет организации. В таком случае необходимо соблюдать указанные пункты договора.

Следует иметь в виду, что если коллективный договор содержит условия, в соответствии с которыми льготы и компенсации, предоставляемые работникам в случае их увольнения но инициативе организации, меньше предусмотренных Российской Федерации (далее — ТК РФ), то эти условия могут быть оспорены работником в суде.

Временное прекращение деятельности.

Таким образом, временная приостановка деятельности организации или ее подразделений (простой) позволяет сократить расходы но оплате труда в течение определенного периода не более чем на «/ 3 .

Обеспечьте всем неоплачиваемый отпуск., Сокращение объемов производства с сокращением численности и (или) штата., Уменьшение размеров оплаты труда, установленных работникам.

- ? уменьшения тарифных ставок (окладов);

- ? внесения изменений в систему премирования;

- ? снижения или отмены льгот, доплат, надбавок.

Поскольку такое решение руководства существенно меняет условия трудового договора, его можно обжаловать, в том числе в суде, что, безусловно, отразится на расходах организации при выборе этого варианта.

Косвенным способом снижения размера заработной платы является введение в организацию работы по совместительству.

Временное прекращение выплаты заработной платы (задержка выплаты).

Современные методы оптимизации затрат на персонал основаны на перераспределении функций по управлению работой персонала с использованием различных вариантов привлечения временного персонала. К таким методам относятся:

- ? лизинг персонала (staffleasing);

- ? подбор временного персонала (temporary staffing);

- ? выведение персонала за штат (outstaffing);

- ? использование внешних услуг (outsourcing);

- ? дистанционная работа.

Лизинг персонала, Подбор временного персонала, Выведение персонала за штат

Использование аутстаффинга оправданно при наличии следующих условий:

- ? ограничения по допустимой штатной численности. Этот случай часто встречается в крупных холдинговых структурах, жестко планирующих и контролирующих численность дочерних организаций;

- ? сохранения объемов валовой прибыли при поставленной задаче сокращения численности. Этот случай является вариацией предыдущего. Сокращение численности может быть стратегической задачей организации, направленной па сокращение расходов по социальным гарантиям;

- ? реализации высокорисковых проектов. Могут существовать проекты, требующие найма самых разных сотрудников, но если они потерпят неудачу, этот персонал должен быть уволен или предоставлена другая работа. При неудачной реализации проекта возникают дополнительные расходы, связанные с высвобождением персонала, приводящие к росту убытков. При этом теряется мобильность проекта, например, если требуется перемещение реализации проекта в другой регион;

- ? повышения мобильности бизнеса. Это бывает нужно при работе на быстронасыщающихся рынках на разных территориях, когда за время жизненного цикла товара требуется обеспечить максимальный охват различных территориальных рынков, не перемещая весь персонал, занятый сбытом продукции;

- ? экономии накладных расходов на содержании большой кадровой службы и части бухгалтерии, занятой расчетом заработной платы. При получении персонала через подрядчика возможна экономия па накладных расходах. Эта экономия обусловлена снижением численности кадровой службы и бухгалтерии организации, исключением расходов на специальное ;

- ? реализации в организации концепции «концентрация мозгов». Суть концепции следующая: в штате организации состоят только ключевые сотрудники — «золотой фонд», интеллект организации. Рабочий и вспомогательный персонал привлекается но аутстаффингу. Реализуя данную концепцию, можно обеспечить обоснованную дифференциацию социальных гарантий в зависимости от реальной ценности работника для организации.

При аутстаффинге работодатель получает следующие преимущества:

- ? не заключает с работником трудовой контракт и, следовательно, не вступает с ним в трудовые отношения;

- ? нет рисков в отношении привлеченного посредством аутстаффинга персонала;

- ? подрядчик решает все вопросы, связанные с выполнением требований ТК РФ;

- ? мобильность в вопросах привлечения и сокращения персонала; при лаг мобильности может не превышать нескольких дней;

- ? не требуется вести кадровый документооборот по привлеченному посредством аутстаффинга персоналу, следовательно, не требуется увеличения численности кадровой службы организации;

- ? повышается устойчивость , так как благодаря аутстаффингу можно часть условно-постоянных расходов перевести в разряд условно-переменных;

- ? появляется возможность продления па любой необходимый период;

- ? появляется возможность выстраивать многоступенчатые мотивационные программы, используя в том числе нематериальный стимул перевода работника в основной штат организации;

- ? можно добиться существенной экономии расходов по обеспечению социальных гарантий.

Наиболее привлекательным является кадрового аутсорсинга и аутстаффиига. При таком «симбиозе» можно ожидать экономии но статье «Накладные расходы».

Использование внешних услуг.

Как правило, на аутсорсинг переводят работы, необходимые для поддержания жизнеобеспечения организации, но не являющиеся профильными для нее: обслуживание компьютерных сетей, логистику, или уборку помещений. В управлении персоналом на аутсорсинг отдается кадровое делопроизводство , которое включает следующие виды услуг: кадровый аудит, восстановление кадровой документации, набор персонала и другие кадровые вопросы . Преимуществами аутсорсинга являются:

- ? концентрация на основном виде деятельности;

- ? рационализация выполнения производственных операций;

- ? получение доступа к профессиональным знаниям;

- ? диверсификация рисков;

- ? отсутствие необходимости постоянного внедрения новых технологий своими силами;

- ? улучшение качества продукции (услуг);

- ? высвобождение ;

- ? оптимизация движения денежных средств (cash-flow);

- ? увеличение контроля над бизнесом;

- ? способность бизнеса к изменениям (но требованию).

Однако существуют и недостатки перехода на аутсорсинг, к которым можно отнести:

- ? опасения по поводу надежности поставщика услуг (банкротство и т.д.);

- ? потерю контроля над производственным процессом;

- ? потенциальное сокращение собственного штата;

- ? концентрацию на продукте (процессе), а не на потребителе;

- ? потерю возможности растить собственные квалифицированные кадры;

- ? негативное отношение со стороны собственного персонала.

В западной практике принято использовать схему для оценки целесообразности перехода на аутсорсинг по критериям «стратегически важная/нестратегически важная», «конкурентообразующая/неконкурен- тообразующая», разработанную компанией PriceWaterhouseCoopers и представленную в табл. 1.5.

Таблица 1.5

Оценка целесообразности перехода на аутсорсинг

Однако критерии определения того, насколько стратегически важна позиция организации но операций, уникальны для каждой организации и субъективно воспринимаются менеджерами.

Поле «Реорганизовать» позволяет в краткосрочном периоде отдать операцию на аутсорсинг, но в должно быть возвращено иод контроль организации.

Поле «Дополнительно анализировать» предоставляет множество возможных решений: продажа, расширение и предоставление услуг другим организациям; расширение профиля и создание стратегического конкурентного преимущества.

При выполнении нестратегически важных и неконкурентообразующих операций PriceWaterhouseCoopers однозначно рекомендует отдать их на аутсорсинг.

Существуют частные критерии перехода на аутсорсинг, используемые в :

- ? невозможность обеспечить требуемое качество продукции (услуг);

- ? снижение затрат;

- ? высвобождение дефицитного оборудования и высококвалифицированного персонала;

- ? высвобождение уникального оборудования, на котором изготавливаются стандартные изделия;

- ? улучшение работы отдела снабжения;

- ? сокращение номенклатуры закупаемых изделий за счет закупки собранных в узлы изделий.

Критериями отказа от аутсорсинга при этом являются:

- ? отсутствие надежных подрядчиков;

- ? потенциальная монополия со стороны возможного подрядчика;

- ? снижение оперативности ниже требуемого уровня;

- ? существенное увеличение сроков изготовления вне организации, неприемлемое для обеспечения процесса производства;

- ? себестоимость изготовления внутри организации меньше, чем цена предложения на рынке.

Если говорить о различиях аутсорсинга и аутстаффинга, то основное из них заключается в том, что при аутсорсинге заказчик платит за выполнение определенной функции, а при аутстаффинге заказчик платит за предоставленный персонал необходимой квалификации. Общей у данных форм привлечения персонала является возможность сокращать расходы на персонал, не неся потерь, связанных с уменьшением производительности труда и качества продукции.

Дистанционная работа.

Дистанционная работа, как всякий способ организации груда, не может осуществляться без расходов, связанных с созданием и эксплуатацией удаленных рабочих мест. Кроме традиционных на их создание можно выделить следующие специфические затраты:

- ? на сотрудников, взаимодействующих с телеработником;

- ? программное обеспечение;

- ? коммуникации (стоимость контрактов но обслуживанию пейджинговой связи, , расходы на Интернет и пр.).

Виртуальный офис как наиболее организации труда следует отличать от надомного труда.

Таблица 1.6

Преимущества дистанционной работы для работодателей и работников

|

Для работодателей |

Для работников |

|

Сокращение числа рабочих помещений |

Рост доверия между работодателем и работником |

|

Сокращение затрат на оборудование помещений и их содержание |

Усложнение трудовой мотивации |

|

Сокращение затрат на оплату труда работников, обслуживающих рабочие помещения |

Возможность быть занятым для представителей социально незащищенных групп населения (инвалидов, матерей- одиночек, пенсионеров и др.) |

|

Сокращение затрат на оплату по листкам временной нетрудоспособности |

Появление новых умений и навыков работы |

|

Сокращение транспортных расходов, связанных с доставкой работников на место работы |

|

|

Сокращение или отсутствие конфликтов, возникающих в коллективе при непосредственном общении |

Рациональное использование времени труда и отдыха |

|

Увеличение производительности труда |

Воспитание чувства ответственности за порученное дело |

|

Увеличение числа клиентов |

Возможность совмещения работы в различных организациях и областях деятельности |

|

Улучшение взаимоотношений с клиентами |

Возможность обучаться на дневных формах обучения в учебных заведениях |

Рассмотренная методология построения системы управления персоналом реализуется в первую очередь в комплексных функциях: формирование, использование и развитие персонала организации.

- 1. Как развивалось видение человека в организации?

- 2. Дайте определение кадровой политики. Какие факторы определяют ее?

- 3. Какая из дефиниций наиболее адекватно отражает объект управления в организации?

- 4. Приведите несколько признаков классификации персонала.

- 5. Чем определяется результативность управления персоналом в организации?

- 6. Какие из обеспечивающих подсистем влияют на эффективность управления персоналом в организации?

- 7. Перечислите общие, технологические и конкретные функции, связанные с управлением персоналом.

- 8. Что понимают под затратами на персонал?

- 9. Какие виды бюджетов ио персоналу существуют в организации?

- 10. Что включает в себя процесс бюджетирования затрат работодателей на персонал?

- 11. Назовите основные показатели затрат на персонал организации.

- 12. Какие ограничения стоит учитывать при бюджетировании затрат на персонал?

- 13. По каким направлениям можно оптимизировать затраты на персонал?

Состав затрат на персонал.

Современное управление рассматривает затраты на персонал не только как цену приобретения персонала, но и определяет их с позиций ценности персонала для организации, его способности приносить будущую выгоду.

Затраты на персонал — общепризнанный для стран с рыночной экономикой , включающий совокупность расходов, связанных с привлечением, вознаграждением, стимулированием, решением социальных проблем , организацией работы и улучшением условий труда персонала. Наряду с заработной платой сюда относятся установленные в законодательном порядке и по тарифным соглашениям расходы работодателей на социальные услуги (т.н. «дополнительные затраты на персонал»), при этом размер и структура последних могут существенно меняться от фирмы к фирме. В большинстве организаций расходы на персонал являются вторым по величине фактором затрат.

Общие расходы на персонал состоят из прямых и косвенных затрат. Прямые затраты обычно связаны с оплатой отработанного времени или выполненного объема работ. Косвенные затраты обусловлены необходимостью возмещения дополнительных расходов по выплате страховых взносов в социальные фонды; по оплате неотработанного времени (, больничных листов , праздничных дней); по оплате дополнительных расходов в виде премий к отпуску, тринадцатой-четырнадцатой зарплаты, расходов в столовой, поликлинике; по оплате профессиональной подготовки работников; по оплате подоходного и других налогов; по возмещению расходов на жилье для работников.

В российской практике, согласно действующей инструкции Госкомстата РФ от 19.07.95, издержки на персонал включают три группы затрат: расходы на оплату труда (фонд заработной платы), выплаты социального характера и расходы, не относящиеся к фонду заработной платы и выплатам социального характера.

- 1. В состав расходов на оплату труда включаются соответствующие затраты организации независимо от источников их финансирования, в т.ч. следующие основные виды выплат:

- 1) оплата за отработанное время, в том числе:

- — заработная плата по тарифным ставкам, окладам, сдельным расценкам; процент от стоимости оказанных услуг, выручки;

- — стоимость натурального вознаграждения; денежные и натуральные премии независимо от источников выплаты; стимулирующие доплаты; ежемесячное вознаграждение за стаж и выслугу лет;

- — компенсационные выплаты в связи с режимом работы и условиями труда;

- — оплата руководителям и специалистам, привлекавшимся к подготовке, переподготовке и повышению квалификации кадров и отвлекаемым от основной работы;

- — комиссионное вознаграждение (страховым агентам, брокерам);

- — гонорары штатным журналистам;

- — оплата специальных перерывов в работе;

- — оплата разницы в окладах при временном заместительстве, работы совместителей и другого несписочного персонала;

- 2) оплата за неотработанное время, в том числе:

- — оплата ежегодных, дополнительных и учебных отпусков;

- — оплата льготного времени и времени выполнения государственных обязанностей, доноров;

- — оплата простоев по вине работников и вынужденных прогулов;

- — единовременные премии по итогам работы за год; оплата подарков;

- — компенсации за неиспользованные отпуска;

- — выплаты на содержание жилья, топливо, питание;

- — материальная помощь.

- 2. К выплатам социального характера относятся:

- — надбавки к пенсиям, работающим на предприятии;

- — единовременные пособия уходящим на пенсию ветеранам труда, выплачиваемые за счет средств предприятия;

- — взносы за счет средств предприятия на добровольное медицинское страхование и оплата медицинских услуг;

- — оплата туристических и санаторных путевок, занятий спортом:

- — возмещение расходов за пребывание детей в детских садах и яслях;

- — компенсации женщинам, находящимся в частично оплачиваемом отпуске по уходу за детьми;

- — суммы компенсаций за вред, причиненный здоровью работников, профессиональные увечья и заболевания, выплаты иждивенцам погибших, а также возмещение морального ущерба в соответствии с приговором суда;

- — выходные пособия в связи с прекращением трудового договора;

- — суммы, выплачиваемые в течение периода трудоустройства при увольнении по сокращению штатов;

- — оплата проезда к месту работы и транспортных услуг;

- — материальная помощь, предоставляемая в связи с семейными обстоятельствами; стипендии лицам, направленным на учебу предприятием;

- — помощь на строительство жилья, для погашения различных ссуд.

- 3. Расходы, не относящиеся к фонду заработной платы и выплатам социального характера, включают следующие основные статьи:

- — дивиденды по акциям, выплаты по облигациям и паям. По мере развития рыночных отношений появляется необходимость учитывать новые виды затрат, связанных с участием работников в прибылях и капитале организации;

- — страховые взносы в социальные фонды, негосударственные пенсионные фонды и выплаты из них;

- — авторские вознаграждения;

- — стоимость форменной одежды и спецодежды;

- — расходы, связанные с командировками;

- — расходы, связанные с переездом с одного места работы на другое;

- — расходы на платное обучение работников;

- — расходы по содержанию объектов социальной сферы;

- — расходы на проведение социально-культурных и спортивных мероприятий.

Если текучесть кадров большая, то появляются дополнительные расходы, связанные с поисками новой рабочей силы, ее инструктажем и освоением работ. При высокой текучести кадров растет размер оплат сверхурочных работ, увеличиваются брак и простои, повышается уровень заболеваемости, производственного травматизма, наступает ранняя инвалидность. Все это повышает расходы, связанные с персоналом, приводит к росту себестоимости продукции и снижению ее конкурентоспособности.

Различие в характере издержек, включаемых и не включаемых в заработную плату, является важным для принятия решений по управлению персоналом. Так, издержки, связанные с наймом и профобучением новых работников, диктуют необходимость выбора определенной стратегии в этой деятельности. Те организации, которые придерживаются стратегии, нацеленной на найм высокооплачиваемых работников, привлекают сразу много кандидатов на каждую вакансию, чтобы расширить возможности выбора наиболее профессионально подготовленного и опытного работника. Выплачивая высокую заработную плату, они избегают прямых и косвенных издержек, связанных с наймом неопытных работников. Те же организации, которые следуют стратегии, направленной на найм низкооплачиваемых работников, смогут привлекать только малоопытных кандидатов и должны быть готовы к затратам на профобучение и к риску потерять работника, повысившего свою квалификацию, в связи с его уходом к предпринимателю, предлагающему ему более высокую заработную плату. Таким образом, экономя на зарплате низкооплачиваемого работника, организация вынуждена больше средств тратить на его образование и на найм новых работников.

Процедура оценки затрат на сотрудников.

Для проведения целенаправленной аналитической работы по изучению расходов на персонал, рассмотрения их с различных позиций, выявления их роли, представляет интерес их классификация по различным признакам, приведенная в таблице 2.

Таблица 2 — Классификация затрат организации на персонал

|

Классификационные признаки |

Виды затрат на персонал организации |

|

1. Фазы процесса воспроизводства рабочей силы. |

На производство рабочей силы. На распределение рабочей силы. На потребление (использование) рабочей силы. |

|

2. Степень активности (способность приносить в будущем доход).

|

Первоначальные. Восстановительные. |

|

3. Уровень подхода. |

С позиций государства. С позиций организации. С позиций работника |

|

4. Целевое назначение. |

На приобретение работников. На оплату труда и материальное вознаграждение. На развитие персонала. На подготовку, переподготовку и повышение квалификации работников. На услуги социально-бытового назначения. На социальную защиту и социальное страхование. На улучшение условий труда, медицинское обслуживание. |

|

5. Источники финансирования. [Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/zatratyi-na-personal/ |

Фонды . Государство: госбюджет, внебюджетные источники. Организация: себестоимость продукции, услуг, прибыль. Работник. |

|

6. Характер затрат. |

Прямые. Косвенные. |

|

7. Время возмещения. |

Долговременные. Текущие. |

|

8. Обязательность затрат. |

Обязательные. Необязательные. |

|

9. Отношение к целесообразности сокращения затрат. |

Резервообразующие. Нерезервообразующие. |

|

10. Место возникновения затрат. |

Для каждого учетного участка (подразделения организации).

|

В соответствии с классификацией по фазам процесса воспроизводства рабочей силы затраты на персонал относят к производству квалифицированной рабочей силы, ее распределению и использованию. Затраты организации на производство рабочей силы связаны с приобретением, обучением, развитием собственного персонала. Затраты на распределение рабочей силы определяются масштабами внутриорганизационного перемещения рабочей силы:

- — переводом в другие структурные территориально отдаленные подразделения, привлечением работников со стороны (затраты на проезд, подъемные, суточные и т.п.);

- — в затратах на потребление рабочей силы в основном можно выделить фонд оплаты труда, выплаты и льготы из поощрительных фондов, затраты, связанные с поддержанием дееспособности рабочей силы (на медицинское обслуживание, технику безопасности, социально-бытовое обслуживание и т.п.); а также на социальную защиту и социальное страхование.

Оценка затрат на персонал с точки зрения его ценности для организации производится по двум группам затрат: первоначальные и восстановительные.

Первоначальные затраты (издержки приобретения) включают затраты на поиск, приобретение и предварительное обучение работников. Конкретный состав затрат зависит от целей оценки и доступности данных. Затраты найма и отбора — это все затраты, отнесенные на одного успешного (т.е. принятого в организацию) кандидата; затраты на предоставление рабочего места — затраты на подготовку и организацию рабочего места для нового сотрудника. Издержки ориентации и формальной подготовки — затраты на процедуры, проводимые до выхода на работу, в отличие от обучения на рабочем месте.

Восстановительные затраты (издержки замещения) — это сегодняшние затраты, необходимые для замены работающего сейчас работника на другого, способного выполнять те же функции. Они включают затраты на приобретение нового специалиста, его обучение (ориентацию) и затраты, связанные с уходом работающего. Затраты ухода могут включать прямые выплаты увольняющемуся работнику и косвенные затраты, связанные с простоем рабочего места во время поиска замены, снижением производительности труда работника с момента принятия решения об увольнении и его коллег.

Оценка затрат на рабочую силу с позиций государства в основном сводится к учету в условном денежном измерении : фонда заработной платы работников народного хозяйства, расходов из общественных фондов потребления на общеобразовательное и политическое развитие , на приобретение и повышение профессиональной квалификации, на выплаты во время болезни, одиноким матерям и другим.

Аналитические расчеты затрат на персонал на уровне организации сводятся к учету затрат, включаемых в себестоимость продукции (работ, услуг), и затрат, финансируемых за счет других источников. При этом выбор источника финансирования имеет для организации большое значение. Включение затрат на персонал в себестоимость выступает гарантом их возвращения после реализации продукции. Финансирование из прибыли нацелено не на решение сиюминутных задач, а на перспективу. Так, финансирование за счет прибыли подготовки и повышения квалификации работников даст возможность увеличить в будущем доход организации от более квалифицированной рабочей силы.

Все расходы на содержание персонала регулируются следующими путями:

- 1. Через существующие расходы: ограничение максимального числа работающих; прекращение приема на работу; активное сокращение персонала.

- 2. Через рабочие выплаты: замораживание выплат сверх тарифов; пересчет повышения тарифов на внетарифные выплаты; корректировка внутренних фондов социального обеспечения.

- 3. Через анализ общих расходов.

- 4. Посредством повышения эффективности: одинаковые результаты с меньшим персоналом; , полученные тем же персоналом.

Поскольку, как показал проведенный анализ, в структуре затрат АО «Шаргункумир» велика доля затрат на оплату труда, для рассматриваемого предприятия целесообразны разработка и внедрение управления затратами на персонал, который может выглядеть следующим образом.

Для обеспечения оперативного получения информации о необходимости корректировки стратегии и тактики управления компанией, повышения степени управляемости и адаптированности предприятия к изменениям в условиях необходимо создание надежной и гибкой системы управления ресурсами, направленной на решение вопросов бюджетной политики.

Для организации системы анализа и планирования затрат на персонал в предприятия с учетом требований рынка необходимо создание управления денежными ресурсами, основанной на разработке и контроле исполнения системы функциональных бюджетов по соответствующим статьям затрат.

Экономический механизм управления затратами на персонал предполагает установление порядка расчета затрат на персонал в целом и дифференцированно по элементам и включает пять основных этапов:

- Обоснование плановой доли расходов на персонал в общих доходах предприятия;

- Определение допустимых расходов на рабочую силу;

- Расчет величины дополнительного фонда;

- Определение величины предприятия;

- Расчет величины дополнительного фонда, подлежащего распределению между работниками.

Создаваемый экономический механизм управления затратами на персонал предприятия включает в себя следующие этапы:

Этап. Обоснование плановой доли расходов на персонал в общих доходах предприятия. Данный этап включает:

- Обоснование плановой доли прямых расходов на персонал в общих доходах предприятия;

- Обоснование плановой доли косвенных расходов на персонал в общих доходах предприятия;

- Определение доходов предприятия в базисном периоде;

- Обоснование плановых затрат на персонал;

- Расчет плановых прямых затрат на персонал;

- Расчет плановой величины оплаты труда;

- Расчет плановой величины доплат и надбавок работникам предприятия;

— определение величины дополнительного фонда, подлежащего распределению между работниками, в отношении косвенных затрат на персонал. Герчиков, В.И. Управление персоналом: работник — самый эффективный ресурс компании: / В.И. Герчиков. — М.: ИНФРА-М, 2012. — 282 c.

На первом этапе методики планирования расходов на содержание персонала предприятия производится расчет плановой доли расходов на персонал в общих доходах предприятия в базисном периоде. Эта величина может устанавливаться несколькими способами — на основании отчетных данных за предыдущие периоды или на основании плановых показателей. Аналогичным образом можно рассчитать плановую долю прямых и косвенных расходов в общих доходах предприятия.

Плановые затраты на персонал рассчитываются с применением нормативного способа формирования расходов.

Плановая величина основной заработной платы работников предприятия определяется путем разработки уровневой системы оплаты труда. Количество уровней оплаты труда устанавливается с учетом особенностей производства на предприятии. Ивановская, Л.В. Управление персоналом: Теория и практика. Организация, нормирование и регламентация труда персонала: Учебно-практическое пособие / Л.В. Ивановская. — М.: Проспект, 2013. — 64 c.

Для предприятия целесообразно использование пяти уровней:

1-й уровень — рабочие, рядовой состав;

2-й уровень — служащие;

3-й уровень — специалисты;

4-й уровень — руководители подразделений;

5-й уровень — высшие руководители предприятия.

Следующим шагом в разработке уровневой системы оплаты труда является выполнение экспертной оценки должностей по выбранным критериям. Целесообразно использование пяти — или десятибалльной оценки. Каждая должность на соответствующем уровне характеризуется определенным количеством баллов по установленным критериям. В качестве критерия согласованности мнений экспертов применяются коэффициенты ранговой корреляции Спирмена и Кендалла, дисперсионный коэффициент конкордации Кендалла, энтропийный коэффициент конкордации, а также инструментарий теории распознавания образов.

На следующем этапе устанавливается интервал окладов для каждого уровня исходя из финансовых возможностей предприятия и ограничений, накладываемых средним уровнем фактической оплаты труда для каждой должности. На основании проведенной оценки рассчитываются минимальные оклады по каждой должности.

Далее экспертным путем осуществляется индивидуальная оценка труда каждого работника. Экспертное мнение о конкретном работнике заключается в оценке его трудового потенциала. В качестве признаков трудового потенциала могут служить стаж работы, квалификация, уровень профессионально-квалификационного развития и т.д.

Следующим действием является расчет планируемых окладов для каждого работника, при этом их корректировка должна производиться с учетом индекса роста потребительских цен. Сумма рассчитанных окладов будет составлять плановую величину оплаты труда за отработанное время.

Величина доплат и надбавок будет определяться исходя из суммы процентов установленных доплат и надбавок и величины установленных должностных окладов. Ивановская, Л.В. Управление персоналом организации: Учебник / А.Я. Кибанов, И.А. Баткаева, Л.В. Ивановская. — М.: НИЦ ИНФРА-М, 2013. — 695 c.

Плановые расходы предприятия по оплате дополнительных работ, не входящих в обязанности работников (например, погрузочно-разгрузочные работы, подготовка и др.) и выполняемых сверх нормальной продолжительности рабочего времени, оплачиваются по отдельно разработанным расценкам или в процентах от оклада.

Плановые расходы на оплату отпусков включают затраты предприятия на оплату очередных ежегодных и , учебных отпусков и оплату суммированных дней отдыха (отгулов).

Расходы предприятия на оплату отпусков формируются на основе отчислений предприятия в резерв отпусков. Предельный процент отчислений в резерв определяется на основании данных о предполагаемой годовой сумме расходов на оплату отпусков. Работникам предприятия оплата суммированных дней отдыха (отгулов) производится из расчета должностного оклада , установленного на день предоставления отгула.

Расчет плановых премиальных выплат работникам по результатам деятельности предприятия за отчетный период включает определение процента вознаграждения за выслугу лет и прочих премиальных выплат.

Плановые косвенные затраты на персонал включают плановые затраты по обеспечению и по внутренним социальным программам . Плановые затраты по обеспечению производственного процесса включают расходы на организованный набор рабочей силы, подготовку, переподготовку кадров и повышение квалификации, расходы на охрану труда, расходы на командировки и перемещения. Плановые затраты по внутренним социальным программам предприятия включают затраты по дополнительному пенсионному обеспечению и социальному страхованию, плановые расходы на получение образования, по случаю свадьбы, юбилея, рождения ребенка, расходы по содержанию детей в дошкольных и школьных учреждениях, расходы на санаторно-курортное лечение, плановые расходы на выплату материальной помощи работникам предприятия, разовые затраты судоходной предприятия.

На втором этапе методика планирования расходов на содержание персонала предприятия определяет величину допустимых расходов на персонал в зависимости от плановой доли затрат на персонал и ожидаемых доходов предприятия.

На третьем этапе рассчитывается дополнительный фонд работникам предприятия как разность между допустимыми и ожидаемыми затратами на персонал.

На четвертом этапе определяется величина резервного фонда предприятия в зависимости от доли резервных отчислений и величины дополнительного фонда.

На заключительном, пятом, этапе осуществляется расчет величины дополнительного фонда, подлежащего распределению между работниками предприятия, с учетом величины резервного фонда. Кибанов, А.Я. Управление персоналом: Теория и практика. Оценка экономической и социальной эффективности управления персоналом организации: Учебно-практическое пособие / А.Я. Кибанов. — М.: Проспект, 2012. — 48 c.

Приведем расчет затрат на персонал предприятия на 2016 год с учетом предлагаемого — таблица 5.

Таблица 5 — Планирование затрат на персонал с учетом предлагаемой методики на 2016 год

Проведем расчет ожидаемого и допустимого значения затрат на персонал по предприятию на 2016 год — таблица 6.

Таблица 6 — Расчет ожидаемого и допустимого значения затрат на персонал по предприятию на 2016 год

Из представленных расчетов видно, что ожидаемая доля затрат на персонал предприятия в планируемом периоде не превышает допустимого значения, ниже уровня предшествующего 2015 года. С учетом данных таблицы 30, предприятие может в 2016 году позволить себе дополнительные расходы на персонал, как прямые, так и косвенные.

Таким образом, по результатам dnjhjq главы работы были получены следующие выводы. Для АО «Шаргункумир» затратами может быть связано с применяемым методом учета затрат. Стратегический управленческий учет затрат представляет собой один из прогрессивных информационных источников, который должен обеспечить менеджмент АО «Шаргункумир» инструментарием для принятия управленческих решений, координирования хозяйственных функций в целях достижения эффективных результатов. Каштанова, Е.В. Управление персоналом: теория и практика. Управление деловой карьерой , служебно-профессиональным продвижением и кадровым резервом : Учебно-практическое пособие / Е.В. Каштанова. — М.: Проспект, 2013. — 64 c.

Предлагаемый к использованию метод АВС предполагает выделение функций, выполнение которых сопряжено с возникновением затрат. Это является основным отличием метода от традиционных систем учета, в которых накладные расходы распределяются пропорционально одной выбранной базе (прямые трудозатраты, материальные расходы).

В целом, использование метода АВС в системе стратегического в АО «Шаргункумир» позволит организовать эффективное управление затратами и обеспечит основу роста прибыльности деятельности в рамках единой стратегии.

Также для рассматриваемого предприятия можно предложить разработку и внедрение экономического механизма управления затратами на персонал.