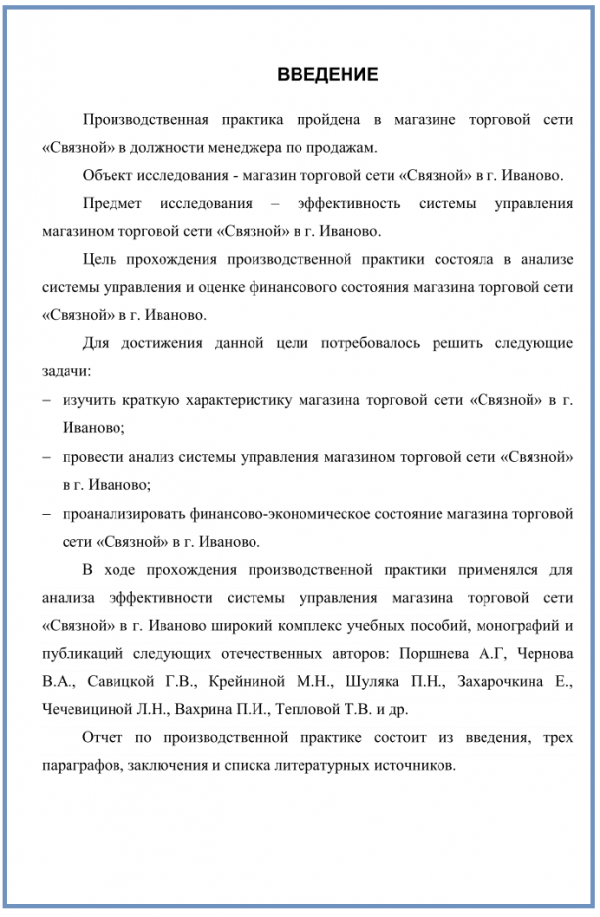

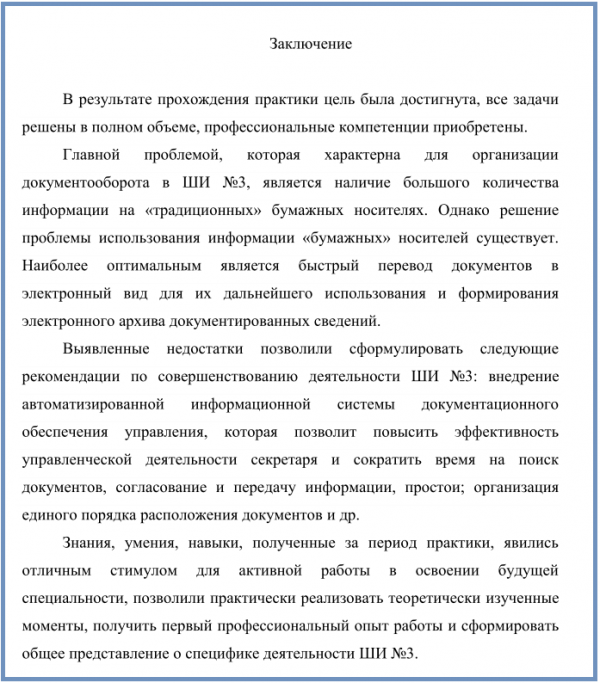

Данная работа представляет собой отчет о производственно-хозяйственной практике ООО «Лиссант-Дон» .

Цель практики — закрепить теоретические знания, полученные в области экономики, организации, планирования и управления бизнесом.

Задачами производственной экономической практики являются:

- Ознакомление с деятельностью конкретного предприятия;

Ознакомление со структурой организации, основными функциями ее

производственных и управленческих подразделений;

- Изучение основ организации труда и управления производством;

- Изучение технологии производства продукции;

- Изучение основного ассортимента выпускаемой продукции;

Изучение основных технико-экономических показателей работы предприятия

и их аналитическая оценка;

Рассмотрение перспектив развития организации, выявление резервов

производства и определения путей повышения эффективности работы

предприятия;

Ознакомление с основными банковскими операциями и видами услуг,

предоставляемых кредитными учреждениями;

- Подбор и систематизация материала для подготовки отчета.

При этом водятся необходимые цифровые данные, схемы и таблицы,

характеризующие вышеперечисленные особенности изучаемого

предприятия.

В итоге отчет представляет собой комплексную оценку, дающую

информацию о специализации предприятия, технологическом процессе,

состоянии производственно-хозяйственной деятельности, сфере

деятельности подразделений. В заключении прогнозируются перспективы

развития предприятия.

1. Характеристика предприятия

1.1. Общие сведения.

Общество с ограниченной ответственностью «Лиссант – Дон» основана

в 1993 году, путём преобразования арендного предприятия

«Азовская хлопчатобумажная прядильно-ткацкая фабрика» в

государственных и муниципальных предприятий в Российской Федерации»

и зарегистрировано Ростовской

апреля 1993 г., регистрационный номер 023.453.

1.2. Основные виды деятельности.

Деятельность ООО «Лиссант – Дон» направлена на выпуск

суровых хлопчатобумажных тканей (в основном, бязь и миткаль),

предназначенных для изготовления постельного белья и швейных

1.3. Организационно-правовая форма предприятия.

Полное наименование общества: Общество с ограниченной ответственностью «Лиссант-Дон». Сокращенное наименование общества: ООО «Лиссант – Дон» .

Метод корреляционно-регрессионного анализа в статистическом изучении ...

... Целью курсовой работы является корреляционно-регрессионный анализ в статистическом изучении рекламной деятельности, Исходя из цели, были обозначены следующие задачи: дать краткую характеристику рекламной деятельности; изучить основные методы изучения ... расходах на рекламу и числе покупателей в день по 30 однородным торговым предприятиям, тыс. руб.: № предприятия п/п Расходы на рекламу, тыс. руб. ...

Место нахождения Пятигорского филиала (юридический адрес): Российская Федерация 357500 Пятигорск, ул. Ермолова, д. 41 а.

Уставный капитал общества составляет 83902 (восемьдесят три тысячи

девятьсот два) рубля. В уставном капитале данного предприятия

иностранного капитала нет.

Уставный капитал общества составляется из номинальной стоимости

335.608 (трехсот тридцати пяти тысяч шестисот восьми) рублей

обыкновенных именных акций. Номинальная стоимость акции 0,25 рублей.

Общество создаёт резервный фонд в размере 15 (пятнадцати)

процентов от уставного капитала. Резервный фонд формируется путем

обязательных ежегодных отчислений от достижения им установленного

размера. Размер ежегодных отчислений составляет 5 (пять) процентов

от чистой прибыли.

1.4. Производственная структура.

ООО «Лиссант – Дон» имеет линейно-функциональную

управления (см. рис. 1).

При данной структуре управления сохраняется преимущество линейной

в виде принципа единоначалия, и преимущество

функциональной структуры в виде специализации управления. При этом

данная структура имеет и ряд недостатков. Во-первых, подобная

препятствует введению инноваций, и всякие изменения

требуют значительных усилий руководства. Во-вторых, сегментация

подсистем вызывает их излишнюю замкнутость, что препятствует

функционированию организации как единой системы. В-третьих,

носит централизованный характер, что вызывает перегрузку

высшего руководства и требует специального налаживания прямых

связей подсистем. В-четвертых, создаются ограниченные возможности по

подготовке руководителей высшего уровня.

рис. 1. Структура ООО «Лиссант – Дон» .

ООО основана на специализированном разделении труда, то

есть работа между людьми распределена не случайно, а закреплена за

специалистами, способными выполнить ее лучше всех с точки зрения

организации как единого целого.

На предприятии имеют место элементы рациональной бюрократии,

имеющие

1. Четкое разделение труда.

2. Иерархичность уровней управления.

3. Наличие стройной системы правил и стандартов.

4. Дух формальной обезличенности.

5. Найм на работу в соответствии с техническими квалификационными

требованиями. Защищенность служащих от произвольных увольнений.

Бюрократическая система имеет следующие отрицательные

свойства: преувеличение значимости стандартизированных правил,

процедур и норм, обеспечивающих выполнение сотрудниками своих

задач, выполнении запросов других подразделений, а также

взаимодействие с клиентами. Это приводит к потере гибкости

поведения.

1.5. Характеристика персонала предприятия.

составляла 404 человека. Основные руководители и специалисты

выполняют следующие функциональные обязанности:

1. Генеральный директор (1 чел.).

Подписывает приказы о назначении

на ту или иную должность или освобождении от нее. Осуществляет

Ведение бухгалтерского учета отчет по практике документирование

... практики на рабочем месте находилась должность помощника бухгалтера, работа выполнялась согласно графику практики. 1. Организация бухгалтерского учета ... центр по производству семенного картофеля. По ... практики является малое предприятие города Владикавказа – Общество с Ограниченной Ответственностью «Группа Компаний «Пивоваренный дом Бавария», основным видом деятельности которого является управление ...

организационное руководство всем предприятием в целом.

2. Коммерческий директор (1 чел.) непосредственно подчиняется

генеральному директору и выполняет все его распоряжения,

касающиеся работы общества. Является начальником отдела снабжения

и сбыта, а также ЖЭУ (жилищно- эксплуатационное управление).

3. Инспектор по кадрам (1 чел.) организует работу по подбору и

изучению кадров, участвует в расстановке инженерно-технических

работников и служащих, организует учет личного состава.

Подчиняется непосредственно генеральному директору предприятия.

Назначается на должность и освобождается от должности его

Экономический факультет

Кафедра бухгалтерского учёта и аудита

Кафедра информатики и компьютерной техники

ОТЧЁТ

О производственной практике студентки V курса (группа № Б-51)

Экономического факультета

Росляковой Л. А.

Проходившей производственную практику

В ЧП «Аскон» Акимовского района Запорожской области

Руководитель практики от производства,

Главный бухгалтер ЧП «Аскон»________ Шевченко Е. Г.

Руководители практики от университета,

Отчёт сдан на кафедру «__»____________2010 г.

Отчёт проверен и допущен к защите «__»____________2010 г.

Защита состоялась «__»____________2010 г.

Симферополь, 2010 г.

Дневник прохождения практики в ЧП «Аскон»

Отзыв о деятельности студента

Отзыв студента о прохождении практики

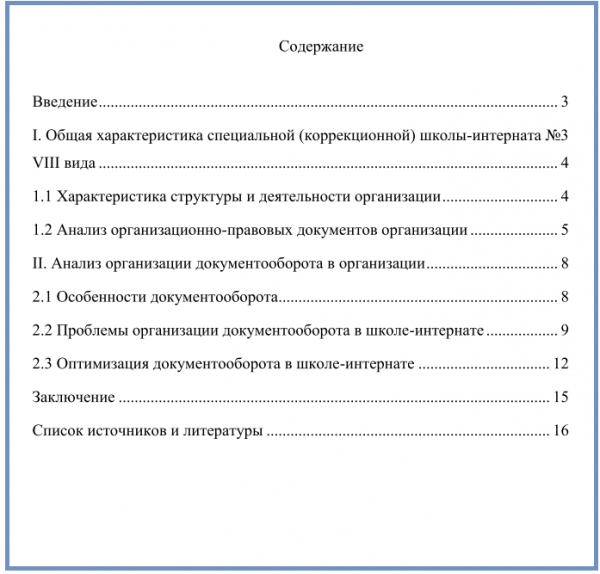

1 Краткая характеристика ЧП «Аскон» Акимовского района Запорожской области……………………………………………………………..3

2 Состояние компьютерной базы ЧП «Аскон»…………………………..8

3 Организация системы бухгалтерского учёта в ЧП «Аскон»…………12

4 Внутреннее нормативное обеспечение ведения бухгалтерского учёта ЧП «Аскон»………………………………………………………………………15

5 Особенности организации управленческого и налогового учёта ЧП «Аскон»……………………………………………………………………………17

6 Технология обработки и хранения документов ЧП «Аскон»…………20

7 Организация оплаты труда в ЧП «Аскон»……………………………..22

8 Оценка эффективности работы учётных работников, квалификация бухгалтеров и её оценка в ЧП «Аскон»………………………………….…..…23

9 Организация и проведение годовой инвентаризации в ЧП «Аскон»..24

10 Организация и порядок закрытия бухгалтерских счетов в ЧП «Аскон»……………………………………………………………………………29

11 Организация составления и предоставления годовой бухгалтерской, статистической и налоговой отчётности в ЧП «Аскон»…………………..….32

12 Предложения по совершенствованию автоматизированной технологии бухгалтерского учёта………………………………….…………..35

Приложения…………………………………………………..…………..36

1 Краткая характеристика ЧП «Аскон» Акимовского района Запорожской области

Частное предприятие «Аскон» создано в 1994 году на площади 950 га. Предприятие имеет прекрасные условия для развития инфраструктуры (транспорт, связь, энерго — и водопоставка).

Расположение железной дороги (2 км.), г. Мелитополя (25 км.), наличие автотранспортного хозяйства, дорог с твёрдым покрытием по всем производственным подразделениям обеспечивает своевременное поставка сырья и отправку готовой продукции для хранения в собственных складских помещениях.

Основными показателями размера ЧП «Аскон» являются: стоимость валовой продукции, товарной продукции и площади сельскохозяйственных угодий. Косвенные показатели включают: среднегодовую стоимость основных средств, среднегодовую численность сотрудников и количество животных. Чтобы рассмотреть эти показатели частной компании Ascon, обратимся к следующей таблице.

Таблица 1.1 – Динамика показателей размеров ЧП «Аскон» Акимовского района Запорожской области

После проведённого анализа в течение 2007-2009 г. г. видим, что наибольшие изменения произошли в показателе поголовья животных — на 88,3 % уменьшилось к 2009 г., т. к. ЧП «Аскон» решило полностью реализовать их к концу 2009 г. (Расчёты перевода в условные головы приведены в Приложении 2).

Следовательно, к 2009 г. значительные изменения произошли и в показателе среднегодовой численности работников, занятых в сельхозпроизводстве – он уменьшился на 54,2%. А среднегодовая стоимость основных средств увеличилась на 114,2 % или 4851,7 тыс. грн. в связи с политической ситуацией в Украине.

Сравнивая стоимость валовой продукции и товарной продукции, мы видим, что товарная продукция выше. Например, в 2009г. на 4640,1 тыс. грн., т. к. стали продавать продукцию по более высоким ценам, чем в 2005г. Это произошло под влиянием многих факторов, таких как: повышение цены на бензин, повышение налогов и т. д.

Специализация — это концентрация деятельности фирмы на относительно узких областях или видах продукции. Изучим специализацию ЧП «Аскон».

Таблица 1.2 – Состав, размер и структура товарной продукции ЧП «Аскон» Акимовского района Запорожской области

|

Виды продукции или отрасли |

В среднем за 3 года |

||||||

|

Растениеводство |

|||||||

|

Озимая пшеница |

|||||||

|

Кукуруза на зерно |

|||||||

|

Ячмень яровой |

|||||||

|

Ячмень озимый |

|||||||

|

Прочие зерновые |

|||||||

|

Подсолнечник |

|||||||

|

Рапс озимый |

|||||||

|

Рапс яровой |

|||||||

|

Овощи открытого |

|||||||

|

Бахчевые |

|||||||

|

Прочая продукция растениеводства |

|||||||

|

Итого по растениеводству |

|||||||

|

Животноводство |

|||||||

|

Мясо свиней |

|||||||

|

Прочая продукция животноводства |

|||||||

|

Итого по животноводству |

|||||||

|

Промышленная продукция |

|||||||

|

Реализация другой продукции, работ и услуг |

|||||||

|

Итого по хозяйству |

Анализируя данные таблицы 2.2, можно выявить главную отрасль данного предприятия – растениеводство, т. к. в 2009 г. она занимает 65,7 % всей выручки или 10260,1 тыс. грн. Дополнительной отраслью является промышленная продукция, её доля в общей выручке составляет 17,0 %. Наибольшую долю выручки в растениеводстве составляет озимая пшеница (36,60 % в 2009г.).

Следовательно, внутриотраслевая специализация ЧП «Аскон» — зерновая.

Рассмотрим организационную структуру ЧП «Аскон».

|

Рисунок 1.1- Организационная структура ЧП «Аскон» на 01.01.09г.

Следовательно, данное предприятие является средним по размеру. Об этом говорит тот факт, что в его состав входят такие подразделения: растениеводческий цех, гараж, ток, цех механизации и склад. До 2007 года здесь также был животноводческий отдел, но, поскольку содержать животных было невыгодно, их продавали.

2 Состояние компьютерной базы ЧП «Аскон»

ИТ-поддержка — неотъемлемая часть эффективной работы в частной компании Аскон». Компьютеры на предприятии предоставляют неоценимую помощь. В ЧП «Аскон» они появились в 2002 году. В настоящее время в бухгалтерии данного предприятия 7 компьютеров, 5 из которых модели Pentium III, а 2 остальных модели Pentium IV.

В данном процессоре

Pentium IV позволяет выполнять одновременно два потока команд (две части программы), что повышает эффективность выполнения отдельных приложений и работы в многозадачных средах, обеспечивает значительный прирост производительности, ускоряя доступ к часто используемым данным и командам, при использовании в персональных вычислительных системах и для обеспечения любых вычислительных потребностей. Ускорение с плавающей запятой улучшает трехмерный вывод и научные вычисления с интенсивным использованием графики.

Присутствует в ЧП «Аскон» локальная сеть, которая соединяет 7 компьютеров. удобно тем, что компьютеры могут обмениваться различной информацией и данными, необходимыми для формирования каких-либо бухгалтерских записей, а также для контроля деятельности каждого из сотрудников. Между компьютерами используются медные жилы — витая пара. Витая пара состоит из «пар» проводов, скрученных друг вокруг друга и одновременно скрученных вокруг других пар внутри оболочки.

Также работники ЧП «Аскон» имеют доступ к глобальной сети Internet. Провайдер — Укртелеком, который предоставляет пользователю широкий спектр услуг. Услуга продвигается под торговой маркой «ОГО».

Подключение к сети Internet осуществляется при помощи радио доступа – Radio Ethernet. Преимущества данного способа подключения таковы: высокая скорость передачи информации — до 11 Мбит/cек; высокая помехоустойчивость, обусловленная избыточностью данных в радиоканале; качество связи, практически не зависящее от погодных условий; высокая конфиденциальность передачи данных. Есть собственный WEB-сайт предприятия: askon. org. ua

Из прикладного обеспечения на предприятии используют Microsoft Office Word (для создания писем, отчётов, веб-страниц), Microsoft Office Excel (позволяет выполнять вычисления, анализировать данные и работать со списками в таблицах).

Специализированным программным обеспечением есть 1С:Бухгалтерия 7.7, которое является универсальной программой по автоматизации бухгалтерского и налогового учёта, включая подготовку обязательной отчётности. Комплексная конфигурация, сохраняя все возможности программ системы «1С:Предприятие» (1С:Бухгалтерия, 1С:Торговля и Склад, 1С:Зарплата и Кадры), обеспечивает интегрированное ведение учета, которое подразумевает:

- единую систему ведения нормативно-справочной информации;

- автоматическое отражение торгово-складских операций и расчета заработной платы в бухгалтерском учете;

- финансовый учет по нескольким юридическим лицам;

- консолидированный управленческий учет.

В ЧП «Аскон» должность программиста занимает один человек — Анатолий Владимирович Дедушев. Как правило, программист – центральное звено в информационной системе. В его обязанности входит:

1. Разработайте технологию решения проблемы на всех этапах обработки информации.

2. Сделайте выбор языка программирования для описания алгоритмов и структур данных.

3. Определите информацию, которая будет обрабатываться информационными технологиями, ее объемы, структуру, схемы и схемы ввода, обработки, хранения и вывода, методы управления ею.

4. Выполнять работы по подготовке программ к отладке и отладке.

5. Запустите отлаживаемые программы и введите исходные данные, определяемые условиями поставленных задач.

6. Исправьте разработанную программу на основе анализа выходных данных.

7. Определить возможность использования готовых программных продуктов.

8. Разрабатывать и внедрять системы автоматической проверки программ.

9. Участвовать в создании каталогов и карточек типовых программ, в разработке форм документов в электронном виде, подлежащих компьютерной обработке, в разработке программ, позволяющих расширить сферу применения информационных технологий.

10. Обеспечить исправную техническую работу, бесперебойную работу компьютеров и отдельных устройств.

11. Участвуйте в разработке мероприятий по обслуживанию и ремонту оборудования, мероприятиях по улучшению его работы, предотвращению простоев, повышению качества работы и эффективному использованию информационных технологий.

12. Принимать меры по своевременному и качественному выполнению ремонта компьютеров и отдельных устройств своими силами или силами третьих лиц.

13. Защищать имущество компании, не разглашать информацию и информацию, составляющую коммерческую тайну компании.

14. Информировать руководство об имеющихся недостатках в работе предприятия, о принятых мерах по их устранению.

В 2002 году ЧП «Аскон» закупило компьютеры. В том же году была организована работа по обучению бухгалтеров основам использования информационно-коммуникационных технологий. Каждые 2 года сотрудники проходят курсы повышения квалификации в области информационных технологий. И в настоящее время они являются уверенными пользователями ПК и владеют такими программами как: Microsoft Office Word, Microsoft Office Excel, 1С:Бухгалтерия 7.7, 1С:«Клиент-банк», «Бэст-Звит», «Лига Закон».

3 Организация системы бухгалтерского учёта в ЧП «Аскон»

Структура учётного аппарата и его численность зависит от объёма производства, сложности технологических процессов, нормативных актов, касающиеся налогообложения, составления и подачи отчётности, состояния дебиторской и кредиторской задолженности, использования компьютеров, выбора формы учёта и т. д. Основанием для принятия работника в ЧП «Аскон» является Трудовой договор (Приложение Д).

Перед началом работы работником и данным предприятием составляется Договор о полной материальной ответственности (Приложение Г).

Бухгалтерия ЧП «Аскон» построена централизованно. Преимущество централизованного учета заключается в том, что он обеспечивает эффективное использование бухгалтерского персонала и способствует внедрению передовых методов бухгалтерского учета. Рассмотрим организационную структуру ЧП «Аскон» на следующей схеме.

|

|

Рисунок 3.1 – Схема организационной структуры ЧП «Аскон»

С целью регламентации деятельности учетных работников в ЧП «Аскон» используются должностные инструкции бухгалтеров (Приложение Е).

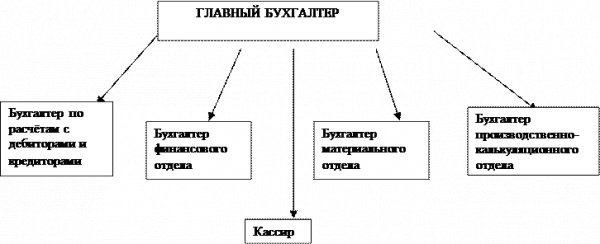

Распределение служебных обязанностей бухгалтеров осуществляла главный бухгалтер — Шевченко Елена Григорьевна. Рассмотрим распределение должностных обязанностей учётных работников:

Таблица 3.1 – Распределение должностных обязанностей между работниками бухгалтерского аппарата ЧП «Аскон»

|

Должность |

Обязанности |

|

Бухгалтер по расчётам с дебиторами и кредиторами |

Исполнение всех расчётов по зарплате, удержаниям из неё. Контроль за использованием фонда оплаты труда, расчёты с др. кредиторами. |

|

Учёт операций по счетам 30,31,37. |

|

|

Бухгалтер материального отдела |

Учёт приобретения материальных ценностей, расчёты с поставщиками материалов и т. д. |

|

Бухгалтер производственно-калькуляционного отдела |

Учет затрат на все виды продукции, расчет фактической себестоимости продукции, отчетный. |

|

Бухгалтер финансового отдела |

Учёт расчётов с кредиторами, юридическими и физическими лицами. |

Распределение обязанностей в бухгалтерии частной компании «Аскон» осуществлялось по функциональному принципу, то есть каждому отдельному сотруднику закреплено определенное направление.

Бухгалтерский учет на данном предприятии ведется в автоматизированной форме, которая осуществляется путем внесения корреспонденции счетов непосредственно в журнал хозяйственных операций или путем заполнения первичных учетных документов. При оформлении заполненных первичных учетных документов автоматически формируется сопоставление счетов. Специализированной программой в бухгалтерии ЧП «Аскон» является 1С: Бухгалтерия 7.7, которая содержит большой объем нормативно-справочной информации, которая включает в себя документы по организации бухгалтерского учета, схемы и календари уплаты налогов и другие данные, позволяет организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и несколькими базами данных. Достоинствами данной формы учёта являются:

1. Однократное введение первичной информации.

2. Быстрота обеспечения пользователя информацией.

3. Автоматическое создание синтетических и аналитических учетных записей и форм бухгалтерской и налоговой отчетности.

4. Автоматическое получение информации об отклонениях от установленных стандартов и норм.

5. Возможность проведения большого числа операций.

6. Возможность формировать регистры за любой отрезок времени.

Количественный состав персонала в частной компании «Аскон» определяется организационно-кадровой структурой и уставом компании. Нормы численности разрабатываются исходя из трудоемкости стандартного состава выполняемых работ и рассчитываются с учетом факторов, оказывающих наибольшее влияние на их стоимость. Общая нормативная численность ( Но ) работников бухгалтерии определяется по формуле:

Но= Н * К к. у.в.,

Где Н- норматив численности работников бухгалтерского учёта, К к. у.в.- поправочный коэффициент. Для определения показателей Н И Кк. у.в. используются Нормативы численности работников бухгалтерского учёта (Приложение Ж).

Рассчитаем общую нормативную численность для бухгалтерии ЧП «Аскон»:

Но= 1 * 3,8 = 3,8

Правильно подобранный состав бухгалтерии этой компании способствует взаимопониманию между сотрудниками и благоприятной рабочей атмосфере в коллективе.

4 Внутреннее нормативное обеспечение ведения бухгалтерского учёта ЧП «Аскон»

Внутренним нормативным обеспечением ведения бухгалтерского учета в частной компании «Аскон» являются нормативные документы, разработанные самой компанией.

Приказ об учётной политике – это основной документ для бухгалтерии ЧП «Аскон», который устанавливает правила ведения бухгалтерского учета и из множества вариантов, разрешенных национальными стандартами бухгалтерского учета, явно прописывает те, которыми предприятие руководствуется в своей деятельности (Приложение А).

В основе успешной деятельности данного предприятия лежит четко налаженный механизм учета (бухгалтерского, налогового, управленческого) происходящих хозяйственных процессов.

Приказом об учетной политике ЧП «Аскон» определены:

- Пороги существенности относительно отдельных объектов учета;

- Предоставление подразделению предприятия (Киевская область, Фастовский район, с. Трилисы) права ведения отдельного баланса;

- Статьи и правила калькулирования производственной себестоимости продукции (работ, услуг);

- Методы амортизации необоротных активов;

- Стоимостные признаки предметов, относящихся к малоценным необоротным материальным активам (МНМА);

- Методы оценки убытия запасов;

- Периодичность проверки и корректировки стоимости запасов;

- Перечень создаваемых обеспечений будущих расходов и платежей;

- Порядок определения степени завершенности работ по строительному контракту;

- Правила проведения инвентаризаций;

- Срок сдачи отчётности.

Этот документ является руководством для сотрудников бухгалтерского учета при отражении деловых операций.

В ЧП «Аскон» также разработан рабочий план счетов (Приложение Б).

Рабочий план счетов представляет собой систематизированный перечень счетов, созданный на основании утвержденного Министерством финансов Украины текущего плана счетов, на котором ведутся счета в ЧП «Аскон». В нем содержатся синтетические и Аналитические счета, необходимые для ведения Бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности, а также перечень забалансовых Счетов, по которым фактически есть объекты учёта и учёт этих объектов действительно необходим ЧП «Аскон». Каждый счёт в плане имеет код (шифр), то есть условное цифровое значение, и название. Использование учетных кодов упрощает ведение бухгалтерского учета и является необходимым условием для использования компьютеров. План рабочего учета ЭП «Аскон» утвержден самостоятельно, установив порядок его применения в своей учетной политике.

График документооборота также является внутренним нормативным документом изучаемого предприятия (Приложение В), это движение документов ЧП «Аскон» в процессе их оперативного использования и бухгалтерской обработки с момента составления или получения документа от прочих предприятий до передачи на хранение в архив.

5 Особенности организации управленческого и налогового учёта ЧП «Аскон»

Налоговый учет в ЧП «Аскон» осуществляется с целью оперативного контроля за состоянием расчетов с бюджетными и внебюджетными фондами по налоговым обязательствам предприятия. Он ведётся на основании Закона Украины «О налогообложении прибыли предприятий» от 22.05.97 г. №283/97-ВР, Закона Украины «О налоге на добавленную стоимость» от 03.04.97 года №168/97-ВР, Декретом КМУ от 20.05.93 г. №56-93 «О местных налогах и сборах», Закона Украины «О порядке погашения обязательств налогоплательщиков перед бюджетом и государственными целевыми фондами» от 21.12.2000 года №2181.

Организацию налогового учета на данном предприятии осуществляет главный бухгалтер Шевченко Елена Григорьевна. Налоговый учёт в ЧП «Аскон» также автоматизирован. Он ведется с использованием налогового плана счетов. В этом плане счетов используются буквенные коды, которые упрощают визуальное различие операций бухгалтерской книги от налоговых операций. Их изменение запрещено. Счета явно прописаны в алгоритмах налогового учета. Данные всех налоговых счетов и записей в конечном итоге отражаются на счетах валовых доходов и расходов. Налоговая прибыль определяется оборотом этих налоговых счетов. При необходимости данные баланса используются для оценки налоговых активов и обязательств. Аналитический учет данных организован так, что раскрывает порядок формирования налоговой базы (порядок формирования сумм доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащих отнесению на расходы в следующих налоговых периодах, сумму задолженности по расчету с бюджетом по налогу на прибыль, порядок формирования сумм создаваемых резервов).

Данными налогового учёта в ЧП «Аскон» являются: первичные документы (Бухгалтерские справки, Счёт), аналитические регистры налогового учёта (разработаны предприятием самостоятельно) и расчёт налоговой базы. Исправление ошибок в налоговых регистрах подтверждается подписью главного бухгалтера, который вносит исправления, с указанием даты и причины исправления, внесения соответствующих корректировок в бухгалтерский учет. Внедрена форма Реестра выставленных и полученных налоговых накладных, декларации по НДС и приложений к ней.

В отличие от финансового и налогового учета, который строго регулируется правилами и законами, управленческий учет ведется в соответствии с информационными потребностями руководства частной компании «Аскон». Система управленческого учета в исследуемой компании внедрена с целью предоставления руководству компании наиболее полной информации, необходимой для эффективной работы.

Для достижения положительных результатов управленческий учет в ЧП «Аскон» устанавливался в несколько этапов:

1. Определение финансовой структуры предприятия путем выделения центров финансовой ответственности

Финансовая структура была создана, чтобы определить, какие отделы могут предоставить требуемые данные. В частной компании «Аскон» закреплены следующие центры ответственности в сферах деятельности: Администрирование, ИТ, Складская деятельность, Закупки, Продажи.

2. Разработка управленческой отчётности

Для каждого центра ответственности необходимо разработать набор показателей, характеризующих эффективность его деятельности, а также способы обработки и хранения полученной информации. Для этого на предприятии создали формы управленческой отчетности, в которые заноситься все данные (управленческий баланс, управленческий отчет о прибылях и убытках, управленческий отчет о движении денежных средств).

3. Разработка методов управленческого учета затрат и калькулирования себестоимости продукции (так как большая часть управленческого учёта ориентирована на детальный учет затрат на производство и калькуляция себестоимости продукции, для поиска резервов снижения затрат на единицу продукции).

4. Разработка управленческого плана счетов и порядка отражения типовых хозяйственных операций

5. Подготовка внутренних регламентов и инструкций по управленческому учету. (Регламентация управленческого учёта указана в Приказе об учётной политике.)

На предприятии существует институт коммерческой тайны. Информация о деятельности предприятия «Аскон», имеющая определенное значение для руководителя предприятия Геннадия Васильевича Новикова, создается в системе бухгалтерского учета, где обеспечивается его защита. Перечень сведений, составляющих коммерческую тайну, определяется руководителем этого предприятия. Коммерческая тайна частной компании «Аскон» касается информации финансово-экономического характера. Любой сотрудник, разгласивший эту корпоративную тайну, подлежит дисциплинарной ответственности в соответствии с трудовым законодательством.

6 Технология обработки и хранения документов ЧП «Аскон»

Документирование хозяйственных операций в ЧП «Аскон» — это первичный учет, который включает в себя обработку и перемещение первичных документов перед отправкой их в архив. Основанием для любой записи в бухгалтерском учете являются надлежащим образом оформленные подтверждающие первичные бухгалтерские документы, фиксирующие факты хозяйственных операций на данном предприятии. Первичные документы составляются при совершении хозяйственных сделок или сразу после их завершения и содержат все обязательные реквизиты, подписи лиц, ответственных за содержание коммерческих сделок, печать ЧП «Аскон». Документы подразделяются на внутренние и внешние. Внутренние документы оформляют коммерческие операции, совершаемые внутри предприятия. Внешние документы приходят извне и отражают бизнес-операции, которые характеризуют отношения с другими организациями.

Основным элементом документооборота является план-график документооборота ЧП «Аскон», который устанавливает рациональное движения документов предприятия (Приложение В).

Все документы, служащие основанием для бухгалтерского учета, подаются в бухгалтерию предприятия в установленном порядке к определенному сроку для проверки с точки зрения законности отраженных в них операций, правильности исполнения и для последующая обработка. При обработке в бухгалтерии ЧП «Аскон» осуществляется налогообложение, то есть расчет общих сумм, присвоение счетов, то есть проставление корреспонденций счетов и их группировка. Все поступившие на обработку документы обрабатываются в течение одного рабочего дня и после неё, каждый документ содержит отметку о перенесении информации в какой-либо регистр (Кассовую книгу, Журнал-ордер, Оборотную ведомость, Главную книгу) или на счет. Информация из бухгалтерского учета передается в сгруппированном виде в бухгалтерскую отчетность данного предприятия.

Первичные документы, бухгалтерский учет и бухгалтерская отчетность должны храниться в установленном порядке и сроки, иначе они передаются в архив частной компании «Аскон». Сначала документы передаются в текущий архив, который организован внутри бухгалтерии, а затем уже в постоянный. В текущем архиве данного предприятия содержится документация 2009 года и текущего 2010 года, которая хранится в закрывающихся шкафах под ответственностью бухгалтера по расчётам с кредиторами и дебиторами (архивариус).

Он сформирован по корреспондентскому принципу, то есть по организациям и лицам, по которым они составлялись. Сохранность учетных документов и передачу их в постоянный архив обеспечивает Шевченко Елена Григорьевна — главный бухгалтер. Право доступа в архив имеет руководитель ЧП «Аскон», главный бухгалтер, архивариус и следственные органы на основании соответствующего постановления. Номенклатура дел, хранящаяся в постоянном архиве – это систематизированный порядок наименований дел, создаваемых в делопроизводстве данного предприятия, оформленный в соответствующем порядке с указанием сроков хранения дел, который составляет главный бухгалтер. В постоянном архиве дела переплетены, толщина папки не превышает 2 см. На титульном листе указаны наименование дела, номенклатурный номер, период, за который хранятся документы. А на 2-й странице указаны количество документов в деле, номера первого и последнего документа и количество страниц. В случае выдачи дел из архива, архивариус фиксирует это в журнале. Когда срок хранения документа в архиве истёк, его списывают на основании акта.

7 Организация оплаты труда в ЧП «Аскон»

Заработная плата является очень важным вопросом для ЧП «Аскон», так как от её размера, принципов её организации, премирования работников и прочих составляющих зависит эффективность управления трудом. Заработок работника является стимулом к труду и стремление к его увеличению заставляет человека добросовестно выполнять свои должностные обязанности и прилагать усилия к достижению высоких показателей производительности.

На предприятии установлена пятидневная рабочая неделя с понедельника по пятницу и восьмичасовой рабочий день с 8-00 до 17-00 и перерывом на обед в один час с 12-00 до 13-00.

Организация оплаты труда бухгалтеров производится по должностному окладу, который установил сам руководитель ЧП «Аскон» Новиков Геннадий Васильевич. Должностной оклад заработной платы главного бухгалтера устанавливается, как правило, на уровне оклада заместителя руководителя организации и на данном предприятии составляет 1700 грн. Что касается бухгалтера материального отдела, и бухгалтера производственно-калькуляционного отдела, их месячная тарифная ставка составляет 1100 грн. А должностной оклад бухгалтера по расчётам с дебиторами и кредиторам, кассира и бухгалтера финансового отдела составляет 1300 грн. В конце года работникам бухгалтерии выплачивают тринадцатую зарплату – прекрасное средство мотивации персонала. Она учитывает вклад каждого сотрудника в общий результат работы предприятия и помогает снизить текучесть кадров. Это премиальная выплата, размер которой зависит от размера зарплаты сотрудника и от продолжительности его непрерывной работы на данном предприятии. Выплачивается эта премия по итогам календарного года (который длится с 1 января по 31 декабря).

8 Оценка эффективности работы учётных работников, квалификация бухгалтеров и её оценка в ЧП «Аскон»

Качественная характеристика кадровиков ЧП «Аскон» представляет собой вполне положительную картину.

1. Прежде всего, высокий уровень образования: каждый работник имеет диплом о высшем образовании.

2. Чрезвычайно высокий уровень профессиональной подготовки, что объясняется наличием на предприятии специалистов в области бухгалтерского учёта и аудита.

3. Благоприятный возрастной состав работников бухгалтерии: от 27 до 45 лет, пенсионеров нет.

4. На данном предприятии низкая текучесть кадров: каждый работник бухгалтерии закреплён за определённым рабочим местом более 5 лет, ценит и гордится своей работой, относится к ней ответственно, таким образом, большой стаж работы в ЧП «Аскон».

5. Все бухгалтера освоили компьютерное обеспечение.

Но есть один недостаток — некоторые работники бухгалтерии (бухгалтер материального отдела, бухгалтер производственно-калькуляционного отдела и кассир) осваивали автоматизацию бухгалтерского учёта самостоятельно.

Все данные факторы в результате приводят к эффективной работе ЧП «Аскон».

9 Организация и проведение годовой инвентаризации в ЧП «Аскон»

В ЧП «Аскон», как и во всех других предприятиях обязательно один раз в год проводится годовая инвентаризация. С течением времени, даже при самом тщательном осуществлении учета, возможно возникновение несоответствия данных учета фактическому наличию активов и обязательств предприятия. Причинами возникновения такого несоответствия могут быть как естественные процессы, так и искусственно создаваемые по халатности или по преступным замыслам материально-ответственных лиц и учетных работников. Только после проведения инвентаризации активов и обязательств можно с уверенностью утверждать, что данные бухгалтерского учета ЧП «Аскон» являются достоверными. На данном предприятии обязательно проводят инвентаризацию перед составлением годовой финансовой отчетности в период с 1 октября по 31 декабря отчётного года.

Перед подготовкой годовой инвентаризации в ЧП «Аскон» определяются с количеством рабочих инвентаризационной комиссии и их составом. Данный вопрос решается в соответствии с количеством материально-ответственных лиц (одна рабочая комиссия на одно материально-ответственное лицо).

Инвентаризации подлежат все материалы предприятия, независимо от его местонахождения, а также материалы, находящееся на ответственном хранении предприятия, арендованные инструменты, материалы, полученные для переработки. Минимальное количество членов одной рабочей инвентаризационной комиссии законом не определенно, но на практике ЧП «Аскон» бывает не менее 3-х человек. Членами рабочей инвентаризационной комиссии могут быть представители администрации предприятия (главный бухгалтер- Шевченко Елена Григорьевна), работники бухгалтерской службы, другие специалисты (инженеры, экономисты, агрономы и т. д.).

Во избежание недоразумений проверяют график отпусков предполагаемых членов рабочих инвентаризационных комиссий, так как отсутствие хотя бы одного члена рабочей инвентаризационной комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации не действительными.

На основании приказа об учётной политике руководитель предприятия Новиков Геннадий Васильевич издает приказ о проведении годовой инвентаризации с указанием в нем даты начала проведения инвентаризации, ее сроков и состав членов комиссии по ее проведению. В соответствии с «Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов» утвержденной приказом Минфина Украины от 11.08.1994 г. № 69 именно руководитель ЧП «Аскон» несет ответственность за организацию и проведение инвентаризации. Приказ утверждается руководителем предприятия и регистрируется в журнале учета и контроля выполнения приказов о проведении инвентаризации и в нём отражаются следующие моменты:

- Персональный состав постоянно–действующей комиссии, с указанием ее председателя и членов;

- Персональный состав рабочих инвентаризационных комиссий, с указанием их председателей и членов и проверяемых объектов;

- Состав имущества, подлежащего инвентаризации;

- Порядок и сроки проведения инвентаризации;

- Сроки представления результатов инвентаризации;

- Ответственные лица за проведение годовой инвентаризации.

Все лица, включенные в приказ о проведении годовой инвентаризации, расписываются в листе ознакомления с приказом. Приказ на данном предприятии издают за две недели до начала инвентаризации.

Проводится инструктаж членов рабочих инвентаризационных комиссий ЧП «Аскон», который проводит главный бухгалтер. В ходе инструктажа оговариваются:

- Способы заполнения инвентаризационных описей, порядок внесения исправлений;

- Правовые последствия действий членов рабочих инвентаризационных комиссий;

- Режим работы и график проведения инвентаризации;

- Порядок открытия и закрытия объектов, на которых проводится инвентаризация;

- Порядок функционирования временного склада, порядок выдачи и получения материалов в необходимых случаях на период проведения инвентаризации.

В ЧП «Аскон» проводят натуральную и документальную инвентаризацию. Натуральная проверка связана непосредственно с наблюдением объектов инвентаризации, определением их количества путем подсчета, взвешивания, обмера. Она используется при инвентаризации основных средств, материально-производственных запасов, наличных денежных средств, бланков строгой отчетности и т. д. Для оформления результатов вещественной проверки используются формы инвентаризационных описей (Приложения И, К, Л).

При документальной проверке наличие объекта учета подтверждается непосредственно документами. Поэтому и применяется она при инвентаризации начисленной величины амортизации, нематериальных активов, расходов будущих периодов, оценочных резервов, финансовых обязательств и т. д. Для оформления результатов документальной проверки используются формы инвентаризационных актов.

Инвентаризационную, Инвентаризационная

10 Организация и порядок закрытия бухгалтерских счетов в ЧП «Аскон»

Перед составлением годовой бухгалтерской отчётности в бухгалтерии ЧП «Аскон» осуществляют закрытие бухгалтерских счетов, то есть делают записи по счетам, в результате которых счета бухгалтерского учета имеют нулевое сальдо, то есть закрываются.

В бухгалтерии данного предприятия на финансовый результат закрывают счета доходов и расходов, исходя из рабочего плана счетов.

Формирование информации о доходах и расходах, полученных ЧП «Аскон» в процессе обычной деятельности, осуществляются в разрезе групп операций, входящих в обычную деятельность: торговых и производственных операций по выполнению работ и предоставлению услуг, а также обычных операций, не связанных с основной деятельностью предприятия и финансовых операций.

ЧП «Аскон» занимается реализацией продукции, работ и услуг – что является хозяйственными операциями, которые предусматривают передачу прав собственности на отдельные объекты другому субъекту предпринимательской деятельности в обмен на эквивалентную сумму или долговые обязательства. Синтетический учёт результатов реализации продукции осуществляют на счетах класса 7 (доходы и результаты деятельности) и 9 (затраты деятельности).

В бухгалтерии данного предприятия по дебету субсчёта 901 «Себестоимость реализованной готовой продукции» напротяжении года относят плановую себестоимость реализованной сельскохозяйственной продукции и затраты на её реализацию, а в конце года – разницу между плановой и фактической себестоимостью реализованной продукции. Выручку от реализации этой продукции (вместе с НДС) отражают по кредиту субсчёта 701 «Доход от реализации готовой продукции». Фактическую себестоимость реализованных работ и услуг относят по дебету субсчёта 903 «Себестоимость реализованных работ и услуг», а выручку от их реализации (вместе с НДС) – по кредиту субсчёта 703 «Доход от реализации работ и услуг». Фактическую себестоимость прочих реализованных оборотных средств (кроме готовой продукции) относят по дебету субсчёта 943 «Себестоимость реализованных производственных запасов», а их отпускную стоимость (вместе с НДС) – по кредиту счёта 712 «Доход от реализации прочих оборотных активов». Затем в конце года данные счета в ЧП «Аскон» списывают на счёт 791 «Результат операционной деятельности» (по дебету счета доходов, по кредиту счёт 791; по дебиту счёт 791, по кредиту счета расходов), при этом оформляют бухгалтерскую справку (Приложение З).

Прочие операционные доходы, а именно: 715 «Полученные штрафы, пеня, неустойки», 717 «Доход от списания кредиторской задолженности», 719 «Прочие доходы от операционной деятельности», списываются в конце года на счёт 791 «Результат операционной деятельности» (по дебету счета доходов, а по кредиту счёт 791).

На данный счёт списываются административные расходы (счёт 92), расходы на сбыт (счёт 93) и прочие расходы операционной деятельности: 944 «Сомнительные и безнадежные долги», 946 «Потери от обесценивания запасов», 947 «Недостачи и потери от порчи ценностей», 948 «Признанные штрафы, пеня, неустойки», 949 «Прочие расходы операционной деятельности» (по дебету счёта расходов, а по кредиту счёт 791).

На 792 субсчёт «Результат финансовых операций» списываются прочие финансовые расходы (732 «Проценты полученные») и финансовые расходы (952 «Прочие финансовые расходы»).

Д-т 73 К-т 792; Д-т 792 К-т 95.

А на субсчёт 793 «Результат прочей обычной деятельности» из прочих доходов списываются счета: 742 «Доход от восстановления полезности активов», 745 «Доход от безвозмездно полученных активов» и 746 «Прочие доходы от обычной деятельности» (Д-т 74 К-т 792), а из прочих расходов списываются счета: 972 «Потери от уменьшения полезности активов», 976 «Списание необоротных активов», 977 «Прочие расходы обычной деятельности» (Д-т 792 К-т 97).

На основании данных бухгалтерского учета определяют финансовый результат деятельности ЧП «Аскон», являющийся приростом или уменьшением Стоимости Собственного капитала и образовавшийся в процессе его Предпринимательской деятельности за Отчётный период. Финансовый результат слагается из финансовых результатов от различных видов деятельности предприятия и формируется на счете 79 «Финансовые результаты». Следовательно, по окончании года счет 79 закрывается. Сальдо счета списывается на счет 44 (в зависимости от полученного результата на субсчет 441 «Нераспределенная прибыль» или 442 «Непокрытый убыток»):

79 441 – в результате деятельности прибыль;

442 79 – в результате деятельности убыток.

Прибыль — превышение в денежном выражении Доходов (выручки от товаров и услуг) над Затратами на производство и сбыт этих товаров и услуг, а убыток – наоборот.

Прибыль — это один из наиболее важных показателей финансовых результатов хозяйственной деятельности ЧП «Аскон», ради которого и осуществляется предпринимательская деятельность.

11 Организация составления и предоставления годовой бухгалтерской, статистической и налоговой отчётности в ЧП «Аскон»

В бухгалтерии ЧП «Аскон» составляют и предоставляют в соответствующие органы годовую бухгалтерскую, статистическую и налоговую отчётности.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении ЧП «Аскон» и о результате его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. На предприятии составляют следующие формы бухгалтерской отчётности: баланс ф. №1, отчет о финансовых результатах ф. №2, отчет о движении денежных средств ф. №3, отчет о собственном капитале ф. №4 и примечания к годовой финансовой отчётности ф. №5, подписываемые руководителем и главным бухгалтером предприятия.

Примечаниями к финансовой отчетности

Статистическая отчетность предприятий позволяет установить статистические показатели экономической деятельности отраслей ЧП «Аскон». На данном предприятии составляют следующие формы статистической отчётности: Отчёт о реализации сельскохозяйственной продукции ф. № 21-заг. (Приложение Т), Сведения о сборе урожая сельскохозяйственных культур ф. № 29 с.-х. и Основные экономические показатели работы сельскохозяйственных предприятий ф. № 50 с.-х. (Приложение У).

Основанием для заполнения формы № 21-заг. (годовой) являются складские квитанции, товарно-транспортные накладные ЧП «Аскон» и прочие первичные документы бухгалтерского учёта, которые поступили на предприятие в момент их составления и подтверждают реализацию сельскохозяйственной продукции собственного производства. Что касается статистической отчётности формы № 29 с.-х., в ней отражают данные о размерах посевных площадей, размерах убранной площади, фактическом сборе урожая в первоначально оприходованном весе и количество зерна и семян культур в весе после доработки. Основные экономические показатели работы сельскохозяйственных предприятий ф. № 50 с.-х. отражают информацию как о производстве продукции (размер убранной площади, фактический сбор урожая в центнерах, производственная себестоимость) и её реализации (физическая масса, производственная себестоимость, полная себестоимость, выручка), затраты на основное производство, а также и государственная поддержка сельского хозяйства (среднегодовая численность работников и землепользование).

Данные формы статистической отчётности подаются ЧП «Аскон» в Комитет статистики до 20 февраля после отчётного периода.

Налоговая отчетность ЧП «Аскон»

ЧП «Аскон», как налогоплательщик обязано вести отдельный учет операций по поставке и приобретению товаров (услуг), которые подлежат обложению НДС, который и отражается в Декларации по НДС. Налоговый расчёт по форме 1ДФ предназначен для формирования и предоставления в налоговые органы расчета сумм доходов, начисленного (уплаченного) в пользу ЧП «Аскон».

Налоговые декларации принимаются контролирующим органом через канцелярию до 1 марта после отчётного периода.

12 Предложения по совершенствованию автоматизированной технологии бухгалтерского учёта

Современные информационные системы предназначены для повышения эффективности управления с помощью информационных технологий подготовки и принятия решений. Автоматизация учёта повышает не только качество учёта, но и качество бизнеса ЧП «Аскон». Переход к автоматизированному бухгалтерскому учёту на предприятии произошёл в 2008 году, то есть облегчённая обработка, и подготовка данных существует уже 2 года. На данном предприятии используется популярный программный продукт «1:С Бухгалтерия 7.7». Основные преимущества данной программы:

- Ведение синтетического и аналитического учёта относительно потребностей предприятия и составление всей необходимой отчётности;

- Возможность ведения количественного многовариантного учёта;

- Возможность дополнять План счетов бухгалтерского учёта и системы проводок.

Всё работники ЧП «Аскон» работают в среде данной программы, но есть недостаток – не все работники бухгалтерии обучены профессионально, то есть 3 работника осваивали автоматизацию бухгалтерского учёта самостоятельно. Следовательно, необходимо устранить данный недостаток. Обучение бухгалтеров автоматизации требует определённых денежных средств ЧП «Аскон», которое в данное время составляет 1200 грн.

1200грн. * 3 работника = 3600грн.

Следовательно, для того, чтобы вся бухгалтерия работала и владела программой «1:С Бухгалтерия 7.7» профессионально в совершенстве ЧП «Аскон» необходимо вложить 3600 грн, что для данного предприятия является приемлемой суммой.

ПРИЛОЖЕНИЯ, Приложение 1, Стоимость валовой продукции в сопоставимых ценах 2005 г.

|

Культура |

Сопоставимая цена 2005г., грн |

||||||

|

Растениеводство |

|||||||

|

Пшеница озимая и яровая |

|||||||

|

Кукуруза на зерно |

|||||||

|

Ячмень озимый и яровой |

|||||||

|

Подсолнечник |

|||||||

|

Рапс озимый |

|||||||

|

Рапс яровой |

|||||||

|

Овощи открытого грунта |

|||||||

|

Бахчевые культуры |

|||||||

|

Всего по растениеводству |

|||||||

|

Животноводство |

|||||||

|

КРС (мясо) |

|||||||

|

Свиньи (мясо) |

|||||||

|

Всего по животноводству |

|||||||

|

Итого |

Квалификация работников ЧП «Аскон», используемых компьютерное обеспечение

Приложение 2, Перевод поголовья животных в условные головы

|

Животные |

Переводной коэффициент |

Среднегодовое поголовье, гол |

Поголовье животных, усл. гол |

||||

|

2007 г . |

2008 г. |

2009 г . |

|||||

|

Итого |

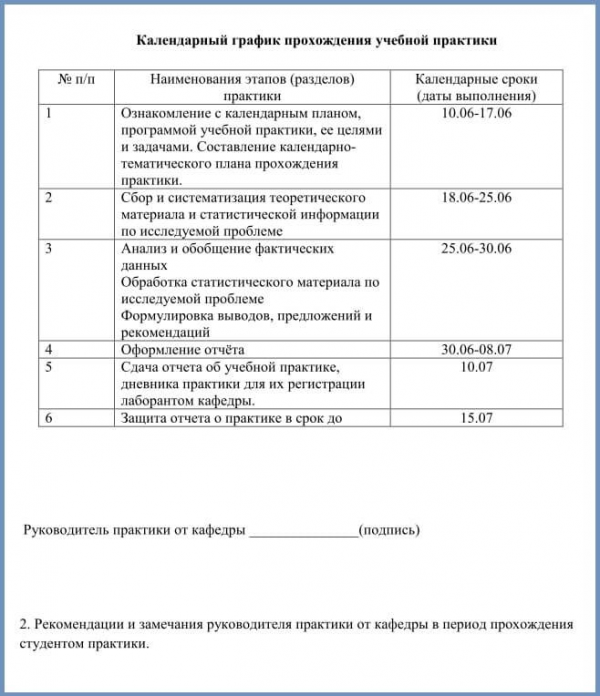

В любом ВУЗе в процессе обучения студентам необходимо проходить практику с целью закрепления полученных теоретических знаний и получения практических навыков работы. За весь период обучения проходят ознакомительную (учебную), и преддипломную практики. Окончание прохождения практики требует написания отчета, который сопровождается дневником и характеристикой с места прохождения практики. Чтобы написать отчет по практике самостоятельно, необходимо знать особенности каждого вида практики.

Учебная или ознакомительная практика, Производственная практика, Преддипломная практика

Отчет о работе предприятия должен соответствовать требованиям программы практики вашего ВУЗа (Смотрите также: ), как правило, он содержит:

- календарный план;

- дневник;

- характеристику с места прохождения практики

- введение;

- основную часть;

- заключение;

- список литературы;

- приложения

[Электронный ресурс]//URL: https://management.econlib.ru/otchet/po-ekonomika-i-upravlenie-na-predpriyatii/

Титульный лист, Образец титульного листа, Календарный план, Пример календарного плана отчета по практике

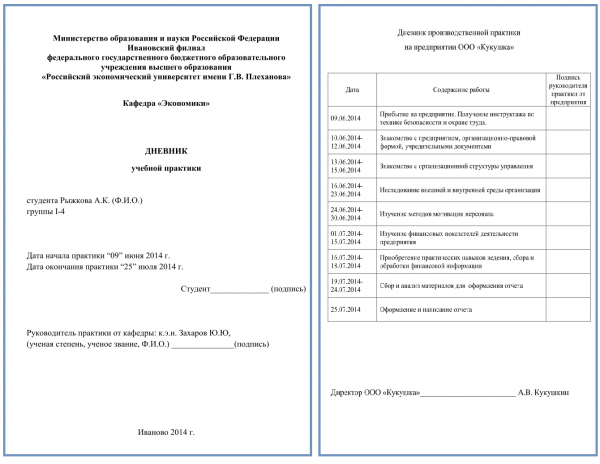

Дневник практики

Практикант каждый день отмечает, что он делал или изучал сегодня. Оформляет все в виде таблицы.

Пример заполнения дневника практики

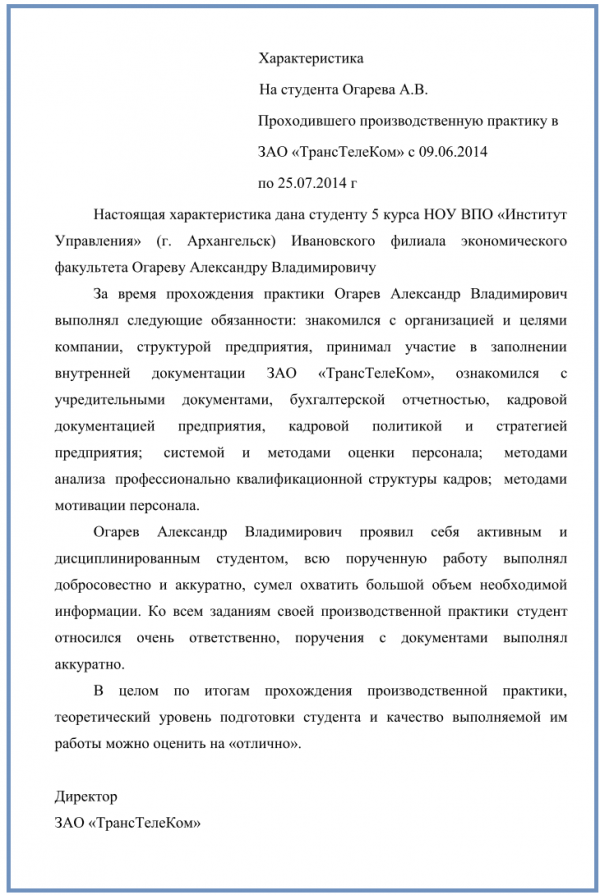

Характеристика

Характеристику студенту должен получить от своего руководителя и приложить к отчету. Но на практике руководитель перекладывает эту обязанность на студента.

Образец характеристики с места прохождения практики

Образец содержания отчета по практике

Введение содержит:

- сведения о месте прохождения практики;

- ее цели и задачи, которые указаны в методических указаниях;

- объект и предмет исследования;

- оценку современного состояния исследуемой темы;

- может содержать предполагаемые результаты прохождения практики.

Пример введения

Основная часть, Заключение, Образец заключения отчета по практике

Список литературы, Приложения

[Электронный ресурс]//URL: https://management.econlib.ru/otchet/po-ekonomika-i-upravlenie-na-predpriyatii/

Писать отчет по практике самостоятельно очень интересно и познавательно. Но если у вас возникли трудности с написанием или у вас не получилось пройти практику на предприятии, вы всегда можете обратиться за помощью к нашим специалистам и получить квалифицированную консультацию.

Отчет по экономической практике в НПАО «Массандра»

Введение из отчета по практике

Экономическая практика проходила на базе Национального производственно-аграрного объединения «Массандра» с 22.06.2006г. по 21.07.2006г.

Целью прохождения практики было получение максимального объема информации о деятельности НПАО «Массандра», которая дает объективную и точную оценку функционирования производственного предприятия винодельческой отрасли в современных социально-экономических условиях Украины, а также получение конкретных практических навыков работы в финансово-экономической службе производственного предприятия государственной формы собственности.

Для достижения поставленной цели за время, проведенное на предприятии, были сформулированы следующие задачи:

1. Изучить организационно-экономическую характеристику базы практики.

2. Ознакомиться с уставными документами предприятия, проследить историю создания и основные этапы развития НПАО «Массандра».

3. Провести анализ финансово-экономической деятельности НПАО «Массандра» за 2003-2005 гг.

4. Охарактеризовать имущественное положение предприятия, определить степень его платежеспособности и финансовой устойчивости.

5. Исследовать структуру и уровень ликвидности баланса.

6. Сделать выводы относительно эффективности функционирования НПАО «Массандра» в анализируемом периоде.

Отчет по производственной практике экономиста ДП « Ильич – Агро»

Целью данной работы является изучение производственной и финансовой деятельности предприятия ДП «Ильич-Агро» Кировского района и проведение анализа финансово-хозяйственной деятельности данного предприятия.

Задачи работы:

1. Изучить хозяйственную деятельность ДП « Ильич – Агро» с учетом формы собственности предприятия;

2. Изучить состояние основных средств производства и рационального их использования;

3. Выявить степень использования оборотных, материальных, природных и трудовых ресурсов;

4. Выявить резервы повышения продуктивности сельскохозяйственных растений и животных.

При написании работы были использованы следующие методы анализа: метод сравнения, расчетно-конструктивный, монографический.

Заключение

В данной работе был проведен анализ хозяйственной, финансовой деятельности ДП « Ильич — Агро».

Данное предприятие имеет выгодное экономико – географическое расположение, которое способствует развитию хозяйственной деятельности предприятия.

Предприятие специализируется на выращивании и реализации зерновых культур и мясо – молочной продукции. Наибольший удельный вес в отрасли растениеводства занимает пшеница озимая. Отрасль животноводства на предприятии развита достаточно хорошо.

Спрос на продукцию предприятия среди потребителей достаточно широкий.

На предприятии в течении 2007- 2009 гг. сокращались площади земельных угодий и за счет этого снизился объем производимой продукции в отрасли растениеводства.

За анализируемый период финансовое состояние предприятия было неустойчивым: прибыль сокращалась, а убытки увеличивались.

Коллектив предприятия сплоченный, дисциплинарно организованный.

Предприятию следует обновить материально – техническую базу, снизить количество затрат на производство, увеличить объем производимой и реализуемой продукции. Тогда рентабельность предприятия будет увеличиваться.

К отчету прилагаются заключение студента о месте практики — Скачать отчет по производственной практике экономиста ДП « Ильич – Агро»

Отчет по практике экономиста в ООО «Нива Агро»

Часть теста из отчета по практике экономиста:

1. ХАРАКТЕРИСТИКА ПРИРОДНЫХ И ЭКОНОМИЧЕСКИХ УСЛОВИЙ ХОЗЯЙСТВА, ЕГО РАЗМЕРОВ, СТРУКТУРЫ И СПЕЦИАЛИЗАЦИИ.

Общество с ограниченной ответственностью «Нива Агро» находится в центральной части Крымского полуострова в селе Марьяновка Красногвардейского района. Предприятие расположено в 7км к северу от районного центра пгт Красногвардейское, в 15км от железнодорожной станции Урожайная.

Рассмотрим почвенно-климатическую характеристику агроклиматических условий ООО «Нива Агро». Землепользование агропредприятия относится к агроклиматическому району – Степному, подрайону засушливому с умеренно мягкой зимой. Лето сравнительно жаркое с температурой воздуха в июле 23,4°С. Сумма эффективных температур (3385°С) позволяет выращивать позднеспелые сорта подсолнечника и других культур. Большую часть вегетационного периода воздух днем довольно сухой – с мая по сентябрь месяц относительная влажность его колеблется с 40 до 46%,атмосферная засуха, суховеи проявляются в течений 36 дней. Сильные восточные и северо-восточные ветры увеличивают испарение влаги. На Центрально-Крымской широковолнистой пологой равнине в условиях засушливого климата на полевых легкоглинистых лёссах при глубоком (10-25 м) залегании грунтовых вод выщелачивания образованы низкогумусные почвы: чернозём южный и чернозём южный мицелярно-карбонатный. Характерной особенностью этих почв является неглубокое (от 1,3 до 3,2 м) залегание в материнской породе гипса и солей, преимущественно сульфатов и в меньшей мере хлоридов натрия. Почвы отзывчивы на внесение органических и минеральных удобрений.

Отчет о производственной практике по экономике предприятия и экономическому анализу на примере СФХ «Хозяин» , Введение Экономика предприятия

1 Характеристика природных и экономических условий, размер, структура и специализация СФХ «Хозяин»

2 Развитие и экономическая эффективность использования ресурсного потенциала в СФХ «Хозяин»

3 Развитие и экономическая эффективность основных отраслей растениеводства в СФХ «Хозяин»

4 Развитие и экономическая эффективность основных отраслей животноводства в СФХ «Хозяин»

5 Развитие и экономическая эффективность подсобных производств и промыслов в СФХ «Хозяин»

6 Развитие и экономическая эффективность производственной и социальной инфраструктуры в СФХ «Хозяин»

7 Развитие различных форм собственности и хозяйствования

8 Взаимоотношения СФХ «Хозяин» с другими предприятиями и организациями АПК. Рыночные отношения

9 Участие практиканта в экономической работе и других сферах деятельности СФХ «Хозяин»

Выводы и предложения

Введение

Производственная практика по экономике проходит на семейно-фермерском хозяйстве «Хозяин», которое осуществляет свою деятельность согласно Устава зарегистрированного в Нижнегорской районной администрации 26 августа 1996 года, решение № 95, регистрационный №04055529 Ю 0010053.

Целью производственной практики является углубление и закрепление теоретических знаний, приобретение практических навыков по решению экономических и финансовых вопросов, обработка и сбор учетной и экономической информации ее сравнение с плановой, критическая оценка и глубокий анализ. Кроме выполнения практической программы оказать помощь в работе экономической службы предприятия, участвовать в работе производственных помещений. Поэтому главными задачами для осуществления поставленной цели является изучение:

— Природных и экономических условий хозяйства, размеров, структуры и специализации производства;

— Анализ развития и эффективности использования ресурсного потенциала;

— Состояние технологий экономической эффективности производства в растениеводстве и животноводстве;

— Развитие подсобных производств и промыслов предприятия;

— Современного состояния производственной и социальной инфраструктуры;

— Развитие различных форм собственности и хозяйствования;

— Становление рыночного механизма хозяйствования и другие.

9. Участие практиканта в экономической работе и других сферах деятельности СФХ «Хозяин»

В ходе производственной практики закрепил знания и навыки по экономике предприятия, маркетингу, организации сбыта продукции, организации планирования производства на СФХ «Хозяин» и анализа работы предприятия. Ознакомился с законодательными и нормативными документами, которые регламентируют деятельность СФХ «Хозяин», методикой заключения договоров. Анализировал экономическую эффективность деятельности основных отраслей растениеводства и животноводства. В процессе анализа были выявлены отрицательные моменты, для их ликвидации предлагалась закупка дополнительной техники и организационные мероприятия в отрасли животноводства. Принимал участие в процессе оформления первичных бухгалтерских документов, ведением учета кассовых операций. Изучил организацию наличных и безналичных расчетов с организациями и лицами по обязательствам предприятия и дабеторской задолжности. Ознакомился с организацией охраны труда приработке с ядохимикатами. Присутствовал при уборке урожая пшеницы подтверждение этому фото находящееся в приложении.

Отчет прохождения производственной практики студента по Экономика предприятия в ГП Алушта

ХАРАКТЕРИСТИКА ПРИРОДНЫХ И ЭКОНОМИЧЕСКИХ УСЛОВИЙ ГОСУДАРСТВЕННОГО ПРЕДПРИЯТИЯ «АЛУШТА»

Государственное предприятие «Алушта» входит в состав НПАО «Массандра» и имеет свой собственный баланс и Уставный фонд. Землепользование предприятия расположено в городе Алушта Автономной Республики Крым. Территория ГП «Алушта» располагается на южном склоне главной гряды Крымских гор, поэтому значительная площадь землепользования предприятия представляет собой увалы и невысокие горные хребты высотой 150-300 метров, отчлененные друг от друга глубокими балками и речными долинами. В связи со значительным различием почвообразующих условий и пород на различных участках территории предприятия сформировались различные почвы. На всей территории выделяются следующие типы почв: коричневые горнолесостепные почвы; бурые горнолесные остепененные почвы; бурые горнолесные почвы; делювиально-аллювиальные почвы; почвы, не пригодные для использования в сельском хозяйстве.

Территория предприятия находится в различных агроклиматических районах. Южнобережный район умеренно жаркий, умеренно засушливый, отличается наиболее благоприятными климатическими условиями и мягкой зимой. Наиболее жаркие месяцы в году – июль и август, когда температура воздуха доходит до +35 градусов и выше, а наиболее холодные – январь и февраль, когда температура снижается до -3 …-5 иногда и более градусов. Таким образом, среднегодовая температура находится в пределах +11, 9 градусов. Наряду с высокой среднегодовой температурой, осадков в районе расположения территории ГП « Алушта» выпадает недостаточно – до 425 мм в год. Этого недостаточно для нормального роста и развития большинства сельскохозяйственных культур, поэтому предприятие и занимается выращиванием винограда, для которого здесь сложились благоприятные климатические условия.

Государственное предприятие «Алушта» находится в административном подчинении Государственного департамента продовольствия Министерства Аграрной Политики Украины. Как уже отмечалось, на добровольных началах предприятие входит в состав научно – производственного аграрного объединения «Массандра». НПАО «Массандра» объединяет 9 крымских совхозов – производителей виноматериалов и завод вторичного виноделия «Массандра», который занимается розливом вин. Все марки виноматериалов, производимые девятью совхозами объединения, запатентованы заводом «Массандра», поэтому на завод отгружается самая ценная продукция ГП «Алушта»: Мускаты, Пино-Гри, Каберне, портвейны.

Государственное Предприятие «Алушта» (ГП «Алушта») основано на государственной собственности, собственником капитала является государство. Согласно приказу Министерства аграрной политики от 26,12,05г. № 747 предприятие является правопреемником совхоза-завода «Алушта» и органом управления собственности является Министерство аграрной политики Украины. ГП «Алушта» осуществляет свою деятельность, руководствуясь законодательством Украины, действует на основании положений Устава предприятия, на основании приказа Министерства АПК Украины, зарегистрированного в управлении по экономике Алуштинского горисполкома и коллективного договора, зарегистрированного Управлением труда и социальной защиты населения Алуштинского горсовет; функционирует на базовых законодательных актах: Закон Украины «О государственном бюджете», «О защите прав потребителей», «О вине», «О подакцизном товаре», «О доходах», «О государственных закупках», Постановление Министерства Аграрной политики.

История создания предприятия начинается с 1830 года, когда на небольшой площади Алуштинской долины появилось виноградно-винодельческое хозяйство помещика Петриченко. После революции, в условиях полного упадка, в 1920-1921гг создалось первое советское объединение «Южсовхоз». В числе первых в Крыму в конце 1920г создан кооператив «Садовод». В НПАО «Массандра» кооператив зачислен в 1936г. Все работы по технологии выращивания виноградников, подбор участков земли для посадки, сортовой состав, строительство нового завода, закупка новой техники, экономика совхоза и вопрос технологии приготовления вин, прием виноматериалов на разлив, — все делалось с помощью и по согласованию с объединением «Массандра».

Совхоз-завод «Алушта» создан в результате реорганизации кооператива «Садовод» в 1961 году. С того времени были присоединены совхозы сел: Изобильное, Нижней, Верхней Кутузовки, Ильичевки, а также: проведено построение здания администрации и построено два подвала, в которых использовали высокий технологический уровень приготовления виноматериалов.

Мощным ударом по виноградарству стал приказ по борьбе с алкоголизмом, который отбросил его развитие на много лет назад. Освоению производственных мощностей оказывало содействие повышение производительности производства и оздоровление экономики предприятия. По мере строительства подвалов, введения в эксплуатацию привитых виноградников на шпалерах, новых технологий, капельного орошения, использование улучшенных сортов локальной селекции ежегодно возрастал объем выпуска винограда и виноматериалов.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ИЗ ОТЧЕТА О ПРОХОЖДЕНИИ ПРАКТИКИ

Основным направлением деятельности предприятия является выращивание винограда и виноделие. В целом предприятие рентабельно, получает неплохую прибыль, которая ежегодно возрастает, имеет собственный завод по переработке винограда и производству вина. Предприятие является ликвидным, характер работы имеет сезонный.

Стратегическими задачами разработки и реализации эффективной системы управления финансами предприятия есть достижение стратегических и тактических целей его деятельности на основе использования рыночных механизмов: привлечение финансовых ресурсов, оптимизации структуры капитала и обеспечение финансовой стойкости, максимизации прибыли и повышение рыночной стоимости предприятия, эффективной управленческой структурой, самоорганизацией производственных процессов. При этом определяющим выявляется обеспечение прозрачности информации относительно финансово-экономического состояния предприятия как для собственников, так и для потенциальных инвесторов и потребителей. Таким образом, эффективность деятельности современного предприятия в значительной мере зависит от уровня его приспособленности к условиям рыночной конкуренции, которая обуславливает необходимость внедрения соответствующей системы управления предприятием.

Анализируя состав и структуру земельных угодий необходимо отметить, что предприятие имеет большой потенциал развития своих сельскохозяйственных угодий, путем сокращения земель под прочими угодьями.

При анализе Государственного Предприятия «Алушта» проведена оценка показателей имущественного состояния предприятия и установлено, что имеются тенденции роста: это говорит о обновлении (приобретении новых и ввода в эксплуатацию ранее приобретенных) основных и оборотных фондов.

Что касается трудовых ресурсов: имеется нехватка в рабочих в сезоны сельскохозяйственных работ. Необходимо привлекать дополнительные трудовые ресурсы из других городов. В дополнительных штатных работниках предприятие не нуждается.

3.8 out of 5 based on 5 votes

| Содержание стр.Введение……….………………………………………..…………………………21. Характеристика предприятия………………………………………………..3-10 1.1. Общие сведения 1.2. Основные виды деятельности 1.3. Организационно-правовая форма предприятия 1.4. Производственная структура 1.5. Характеристика персонала предприятия 1.6. Характеристика товара 1.7. Характеристика потребителей 1.8. Характеристика основных конкурентов 2. Технология производства продукции……………………………………….11-16 2.1. Номенклатура материалов и изделий 2.2. Технологическая схема производства продукции 2.3. Контроль производственного процесса и качества готовой продукции