Стоимость производственных затрат на российских предприятиях в среднем выше, чем в Японии — в 2,8, США — в 2,7 раза; Франции, Германии и Италии — в 2,3, и Великобритании — 2,0 раза. Уровень износа основных средств в России в настоящее время достигает 60-65 %, в то время как в других развитых странах не превышает 35 %.

Основная концепция антикризисного управления заключается в том, что оно должно лежать в основе текущего оперативного управления. Однако многие менеджеры видят антикризисное управление только через институт банкротства. У российских менеджеров остается неправильное представление о том, что антикризисные меры следует принимать только в самом начале кризисной ситуации.

Антикризисное управление в современных условиях должно быть превентивным, то есть не только обнаруживать признаки кризиса на ранней стадии, но и прогнозировать их заранее, позволяя формировать варианты поведения предприятия, предотвращая ту или иную кризисную ситуацию. Кроме того, антикризисное управление должно быть гибким и своевременным. Необходимо не только прогнозировать изменения и планировать соответствующие им изменения в деятельности предприятия, но и успевать разрабатывать антикризисные меры, внедрять их.

Российский опыт антикризисного управления показывает, что компании в основном выбирают стратегии восстановления, выхода, ликвидации и защиты. Зарубежный опыт предлагает выбор иных производственных стратегий:

- — модернизация,

- — реинжиниринг,

- — диверсификации производства,

- — аутсорсинг.

Зарубежный опыт диктует свои условия. Российским компаниям необходимо осознать, что в условиях глобализации деловой мир работает по единым стандартам. Сильная экономическая интеграция, тенденция к стандартизации процедур и принципов управления влекут за собой необходимость освоения новых систем и моделей антикризисного управления.

Зарубежная типология антикризисного управления предлагает корпоративный кризисный менеджмент, содержание которого раскрывается через следующие категории:

- — Самодеятельное антикризисное управление;

- — кризисный консалтинг;

- — антикризисное управление под контролем кредиторов;

- — антикризисное управление под руководством приглашенного антикризисного директора;

- — интегрированная система управления корпоративными рисками и кризисами.

Самодеятельный антикризисный менеджмент типичен для российских компаний. Следующее определение лучше всего подходит для этого типа антикризисного управления: это реакция на непредвиденные обстоятельства, когда уже поздно что-то планировать. Суть в том, что менеджер не имеет специальной подготовки по антикризисному управлению и справляется с текущим кризисом собственными силами. В свою очередь, менеджер должен обладать не только специальными знаниями и определенным набором личностных качеств, но и методами поведения в экстремальной ситуации. Подготовка таких специалистов для российских предприятий, несомненно, требует новых подходов к технологиям и организации учебного процесса.

Курсовая работа управление персоналом в аптеке

... // Фармацевт, обозрение. 2006. - №2. - С. 48-51. 21. Самоукина Н. В. Управление персоналом: российский опыт / Н. В. Самоукина. - СПб. : Питер 2009. - 217 с. ... аптеках путем самостоятельной регистрации. Эта возможность позволит сотрудникам напрямую участвовать в планировании своей карьеры. Обучение персонала должно осуществляться на постоянной основе, начиная с момента выхода сотрудника на работу. ...

В антикризисном консалтинге антикризисное управление осуществляет внешний антикризисный менеджер, приглашенный по инициативе компании. Осуществляет ряд мероприятий, в том числе выраженный анализ, разработку первоочередных мер по стабилизации деятельности, диагностику состояния кризисного предприятия, разработку программы мероприятий по выводу предприятия из кризиса, которая в конечном итоге сводится в комплексный план антикризисных мер. Что касается бизнес-услуг, кризисное консультирование не рекламируется как отдельный вид услуг, а приглашение кризисного консультанта из-за границы — очень дорогая услуга, и лишь несколько отечественных компаний могут себе это позволить.

Антикризисное управление под контролем кредиторов — важная составляющая иностранного антикризисного управления. Коммерческие банки часто являются кредиторами иностранных компаний. банку очень невыгодно иметь заемщика в кризисе с угрозой невозврата кредита. В связи с этим в большинстве иностранных банков есть специальные подразделения, которые постоянно контролируют деятельность кредитных компаний. В случае угрозы кризиса эти подразделения предлагают фирме ряд мер по выводу заемщика из нестабильного состояния, что, в свою очередь, является обязательным. При таком подходе выигрывают обе стороны: банк получает полное погашение своих требований, предприятие получает разработанный комплекс антикризисных мер и, как следствие, финансовое оздоровление. Этот зарубежный опыт должен заинтересовать российские компании, поскольку это, прежде всего, относительно невысокая стоимость, которая играет важную роль в условиях финансовой нестабильности.

В ситуации, когда собственник обнаруживает, что в бизнесе есть проблемы, и существующее руководство не может с ними справиться, приглашается антикризисный менеджер. От специалиста данного профиля не требуется знаний в определенной области, он должен обладать такими качествами, как быстрая оценка текущей ситуации, быстрое и правильное принятие решений и целеустремленность к действию. Как правило, формой оплаты услуг такого специалиста является вознаграждение, рассчитываемое как доля от прироста доходов компании, выплачиваемая в случае успешного антикризисного управления. В условиях данный тип антикризисного управления применим с трудом, так как данные услуги стоят очень дорого, а российских представителей данного профиля деятельности нет.

Антикризисное управление персоналом организации

... риском возникновения кризисных ситуаций. И здесь главное в антикризисном управлении - это необходимость повышать профессионализм технического персонала, ... организации является низкий уровень профессионализма менеджмента компании. Рассмотрим некоторые причины, препятствующие выполнению целей организации: ... методов, выполнение традиционных видов работ, обусловленных стабильной технологией; обеспечению ...

Еще один зарубежный подход к организации антикризисного управления — внедрение в компании интегрированной системы управления рисками. Его основные характеристики заключаются в том, что риск — это категория неопределенности, связанная с предстоящими событиями и их нежелательными последствиями. Кризис — это частный случай риска, который угрожает прибыльности компании в целом. Управление рисками основывается на системном подходе и связано с идентификацией рисков и кризисов, и как следствие, воздействием на них. Интегрированное управление рисками — это процесс превентивного, систематического и постоянного осознания рисков и кризисов, воздействия на них с точки зрения компании.

Интегрированная система управления рисками включает в себя следующие составляющие:

- — выявление и оценка рисков посредством сканирования внешней и внутренней среды предприятия;

- — постоянный мониторинг деятельности предприятия;

- — обнаружение, осознание и применение основных направлений управления рисками;

- — обучение персонала управлению рисками и кризисами;

- — разработка плана и мер подготовки персонала к работе в антикризисном режиме;

- — интегрирование результатов практического управления рисками в систему приоритетов предприятия.

Такой управленческий подход эффективно используется за рубежом не только на корпоративном уровне, но также на государственном и муниципальном уровне. Для российских предприятий внедрение интегрированной системы управления рисками связано с нехваткой средств, медленной разработкой и реализацией мероприятий, необходимостью их постоянного обновления в быстро развивающейся внешней среде.

В России бытует точка зрения, что антикризисная работа на предприятии в форме профилактики должна начинаться с момента его основания. Такой взгляд на ситуацию должен побудить российские компании модернизировать меры и способы их преодоления . Необходимость обращения к зарубежному опыту оправдана слабой управленческой активностью компаний в сфере антикризисного управления.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в учебе и работе, будут вам очень благодарны.

Подобные документы

Механизмы конфликтологии в антикризисном управлении на предприятии. Антикризисная программа работы с персоналом. Роль профсоюзов в антикризисном управлении, . Опыт антикризисного управления в странах с развитой рыночной экономикой.

реферат , добавлен 31.01.2010

Государственная инновационная политика: необходимые и достаточные условия для расширения, ускорения и повышения эффективности создания и внедрения различных инноваций. Понятие антикризисной инновации. Процессные антикризисные и продуктовые инновации.

реферат , добавлен 10.11.2010

Основные понятия и технология разработки антикризисной стратегии, ее роль в управлении бизнесом. Анализ угрозы неплатежеспособности ООО «Центр недвижимости», основанный на данных о ликвидности баланса и финансовой устойчивости компании.

курсовая работа , добавлен 22.04.2011

Организационно-культурный фактор кризисного управления. Диагностика кризисов, основные подходы к предсказанию банкротства. Маркетинг в антикризисном управлении. Стратегия и тактика в антикризисном управлении. Банкротство и ликвидация организации.

реферат , добавлен 31.01.2010

Значение человеческого фактора в антикризисном управлении. Конфликт как метод управления в кризисной ситуации. Классификация в организации. Анализ динамики кадровых процессов. Принципы мотивации персонала в условиях неопределенности.

дипломная работа , добавлен 27.03.2015

Значение информации как ключевого ресурса в развитии деятельности . Тенденции формирования, развития информационных систем управления. Совершенствовать методы разработки информационных систем в управлении международным бизнесом.

дипломная работа , добавлен 02.02.2015

Определение цели государственной экономической политики и оценка роли государства в антикризисном управлении. Раскрытие содержания, анализ целей и оценка последствий заключения мирового соглашения как соглашения о закрытии дела о банкротстве.

контрольная работа , добавлен 20.01.2012

ЦЕЛИ И ЗАДАЧИ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ

Основные цели дисциплины – дать студентам теоретические знания в области антикризисного управления на малых предприятиях, сформировать практические навыки в отношении антикризисных мер, позволяющих обеспечить сбалансированность возможностей малого предприятия в условиях воздействия внутренней и внешней среды. Обучение методам практических решений по выводу малого бизнеса из кризисной ситуации.

Задачи дисциплины – научить студентов:

- Использованию аналитического подхода к решению управленческих задач на кризисном предприятии малого бизнеса на основе системного подхода к частным и общественно-экономическим проблемам;

- Практическое решение экономических и организационных задач по диагностике неплатежеспособных малых предприятий и их выходу из кризиса.

ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ СОДЕРЖАНИЯ ДИСЦИПЛИНЫ

В результате изучения дисциплины «Принципы антикризисного управления на малых предприятиях» студент должен:

хозяйственной деятельности и антикризисного управления малым предприятием.

Осуществлять подбор информации для проведения анализа проблем малого предприятия и его финансового состояния;

- Находить пути перехода от кризисных ситуаций к стабильной деятельности фирмы с учетом внешних и внутренних факторов влияния;

- Использовать и применять нормативно-правовую базу, в частности гражданское законодательство, законодательство о несостоятельности (банкротстве), арбитражно-процессуальное законодательство.

- получить навыки:

- Определения кризисных явлений в деятельности организации;

- Анализа финансового состояния предприятия;

- Реформирования хозяйствующих субъектов в рамках процедур банкротства России;

- Диагностики как процесса, который осуществляется во времени и пространстве;

- Применения процедур, в отношении несостоятельности предприятия: наблюдения, , внешнего управления, конкурсного производства, мирового соглашения, формирования антикризисной программы, оценки платежеспособности предприятия;

- Применение правил, составляющих законодательную основу для производства по делу о несостоятельности.

ВИДЫ УЧЕБНОЙ РАБОТЫ. УЧЕБНО-ТЕМАТИЧЕСКАЯ КАРТА ДИСЦИПЛИНЫ

|

2170 _м_курс курсовая работа «Управление предприятием в условиях кризиса». Предприятие это представлено в хабаровске филиалом Так что анализ по местному предприятию Введение…………………………………………… …….………..…….3 Глава I Теоретические основы управления бизнесом в условиях кризиса………………………………….5 1.Понятие кризиса и кризисной ситуации на предприятии……………5 2.Особенности управления предприятием в условиях кризиса…………9 3.Понятие антикризисного управления…………… …………………….12 Глава II Анализ эффективности управления бизнесом в условиях кризиса на примере ЗАО «Тульский завод РТИ»…………………………………………………….17 1.Краткая характеристика предприятия………… ………………………17 2.Диагностика финансового состояния компании и оценка менеджмента в условиях кризиса………………………………………………..20 Глава III Рекомендации по управлению предприятием в условиях кризиса……………………………………………………… .30 Заключение……………………………………… ……………………39 Список использованной литературы………………..…….41 Приложение Введение Термины «антикризисная политика», «антикризисное управление» появились относительно недавно. Считается, что причина их появления — реформа и появление большого количества предприятий на грани банкротства. Кризис некоторых фирм — нормальное явление рыночной экономики, в которой, по аналогии с теорией Дарвина, выживают сильнейшие. Компания, не соответствующая «среде», должна либо адаптироваться и использовать свои сильные стороны, либо исчезнуть. Современная экономическая реальность заставляет бизнес-лидеров постоянно принимать решения перед лицом неопределенности. В условиях финансовой и политической нестабильности коммерческая деятельность чревата различными кризисными ситуациями, результатом которых может стать неплатежеспособность или банкротство. Термин «антикризисное управление» становится все более популярным и актуальным среди менеджеров. Все больше руководителей разного уровня осознают необходимость, важность знаний и навыков в области диагностики кризисных явлений, чтобы оперативно разработать меры по предотвращению негативных явлений. Теория и практика антикризисного управления в России динамично развиваются, о чем свидетельствует большое внимание к этой проблеме специалистов в области антикризисного управления, юристов, экономистов, ученых, государственных органов. На современном этапе социально- экономического развития страны, по-прежнему, выявляется необходимость в подготовке специалистов, владеющих современной методологией и знаниями механизмов антикризисного управления предприятием на основе системного и , основанного на диагностике, выявлении, предотвращении или устранении неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии специальной программы, имеющей стратегический характер. Причиной банкротства российских предприятий в период общего кризиса являются слишком неблагоприятные макроэкономические условия: нарушение традиционных хозяйственных связей, спад спроса, резкие трудно прогнозируемые изменения экономической политики правительства, нестабильность финансового рынка. Только применение комплекса методов из разных секторов экономики может сегодня дать необходимый экономический эффект и вывести российские компании из кризисного состояния, в котором они оказались. Общим проблемам управления, посвящены работы таких российских и зарубежных ученых как Ансоффа И., Астахова В., Гительмана Л., Ковалева А., Уткина Э. и многих других. Все вышеизложенное обуславливает актуальность избранной темы. Цель исследования — разработка теоретических основ и по управлению промышленным предприятием в условиях кризиса. Для достижения поставленной цели решаются следующие задачи: 1.Обобщение существующих теоретических подходов к управлению бизнесом в условиях кризиса. 2. Анализ эффективности управления бизнесом в условиях кризиса. 3.Разработка мер по совершенствованию системы управления предприятиями для выхода из кризиса. Объектом исследования является антикризисное управление предприятиями ЗАО «Тульский завод РТИ», исходя из данных, предоставленных его офисом в Хабаровске. Предмет исследования — теоретические и практические вопросы применения антикризисного управления предприятием ЗАО «Тульский завод РТИ». Глава I. Теоретические основы управления предприятием в условиях кризиса В современной литературе до сих пор не сложилось общепризнанного представления о кризисе развития социально-экономической системы. Существовало мнение, что кризисы являются особенностью капиталистического способа производства и должны отсутствовать при социалистическом. В прошлом были даже теоретические предположения, что при социализме нет кризисов, есть только «трудности роста». В течение многих лет в нашей стране эта же концепция была скорее идеологическим, чем реальным фактором разработки экономической политики развития производства. Понятие «кризис» тесно связано с понятием «риск», который так или иначе влияет на методологию разработки любого управленческого решения. Устраните от него ожидание кризиса и исчезнет острота восприятия риска, неожиданными станут не только кризисные ситуации и от этого еще более сложные, но и вполне частые ошибки. Кризис- это крайнее обострение противоречий в социально- экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде. Причины кризиса могут быть различными. Они делятся на объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, отражающие ошибки в управлении, а также природные, характеризующие явления климата, землетрясения и др. Причины кризиса могут быть внешними и внутренними. Первые связаны с тенденциями и стратегией макроэкономического развития или даже развития мировой экономики, конкуренцией, политической ситуацией в стране, вторые- с рискованной стратегией маркетинга, внутренними конфликтами, недостатками в организации производства, несовершенством управления, инновационной и инвестиционной политикой. Если мы понимаем кризис таким образом, мы можем сказать, что опасность кризиса существует всегда, и ее необходимо предвидеть и предвидеть. Последствия кризиса могут вести к резким изменениям или мягкому продолжительному и последовательному выходу, и послекризисные изменения в развитии организации бывают долгосрочными и краткосрочными, качественными и количественными, обратимыми и необратимыми. Разные последствия кризиса определяются не только его характером, но и антикризисным управлением, которое может или смягчать кризис или обострять его. Возможности управления в этом отношении зависят от цели, профессионализма, искусства управления, характера мотивации, понимания причин и последствий, ответственности. С точки зрения кризисного управления кризис- это: и прекращение нормального процесса, и непредвиденное событие, ставящее под угрозу стабильность предприятия, и внезапное серьезное происшествие, обладающее потенциалом повредить или даже разрушить репутацию кампании. М. Реджестер, один из ведущих специалистов в области управления кризисами, дает такое определение: «Кризис – это событие, по вине которого компания попадает в центр не всегда доброжелательного внимания СМИ и других внешних целевых аудиторий, в том числе акционеров, профсоюзных организаций, движений в защиту окружающей среды, которое по той или иной причине вполне законно интересуются действиями организации».Здесь представлены все существенные аспекты кризисной ситуации: событие произошло, его уже не изменить; следует немедленно заняться «лечением» информационного представления события; информационное представление события в сильной степени начинает развиваться в независимой от нас плоскости. Существует следующая типология кризисов и возможных сценариев их развития: Исследователи выделяют еще одну типологию кризисов: Понятие «кризис на предприятии» описывает в современной экономической литературе различные феномены в жизни предприятия, от просто помех в функционировании через различные конфликты вплоть до уничтожения предприятия. Далее кризис предприятия можно понимать как незапланированный и не желаемый, ограниченный по времени процесс, который в состоянии существенно помешать или даже сделать не возможным функционирование предприятия. Вид находящихся под угрозой основополагающих целей предприятия и размер этой угрозы определяет силу кризиса. Кризис предприятия представляет собой переломный момент в последовательности процессов событий и действий. Типичным для кризисной ситуации является два варианта выхода из нее, или это ликвидация предприятия как экстремальная форма, или успешное преодоление кризиса. Промежутки между началом и завершением кризиса бывают разной длительности. С одной стороны есть продолжительные, слабо ускоряющиеся кризисные процессы, с другой стороны существуют неожиданно возникающие кризисные процессы, высокой интенсивности и с коротким сроком развития. Кризис может абсолютно неожиданно проявиться во время гармоничного развития предприятия и носить характер непреодолимой катастрофы или возникнуть в соответствии с предположениями и расчетами. Но в редких случаях кризис появляется неожиданно, т.е. без какого-либо предупреждения для специалистов предприятия. При кризисе господствует нехватка времени и решений. Оценка ограниченного времени для принятия решений зависит от состояния кризиса и определяет этим нехватку времени или срочность решения проблем. При кризисе важной является проблема управления. Высокая комплексность управления в условиях кризиса позволяет, с одной стороны, оказывать влияние на развитие автономных процессов и охватывает, с другой стороны, специфическую проблематику руководства: необходимость его высокого качества и наличие только двух вариантов конечного результата действий менеджмента, т.е. возможно либо банкротство, либо успешное преодоление кризиса. Снижение прибыльности предприятия означает и снижение его цены. Цена предприятия – это приведенные к настоящему времени потоки выплат кредиторам и акционерам. Цена может упасть ниже суммы обязательств кредиторам. Это означает, что акционерный капитал исчезает, значит наступает полное банкротство. Таким образом, процесс, первым признаком которого является относительное снижение прибыльности, может привести предприятие к банкротству. Падение прибыльности предприятия до уровня ниже стоимости его капитала следует рассматривать как следствие проявления ряда факторов. Банкротство предприятия и является результатом одновременного совместного негативного действия внешних и , доля «вклада» которых может быть различной. Так, по имеющимся оценкам, в развитых странах с устойчивой политической и экономической системой к банкротству на 1/3 причастны внешние факторы и на 2/3 – внутренние. Внешние факторы могут быть международными и национального характера. Наиболее сильным внешним фактором банкротства являются так называемые технологические разрывы – крупные научно – технические сдвиги, при которых по оценкам специалистов в семи случаях из десяти прежние предприятия, лидеры в своей области на определенном рынке, становятся отстающими. Не менее многочисленны и внутренние факторы, определяющие развитие предприятия и являющиеся результатом его деятельности. В самом общем виде их можно сгруппировать по пяти основным группам: — конкурентная среда и позиция предприятия; — принципы деятельности; — ресурсы и их использование; — применяемые маркетинговые стратегии и политики; — качество и уровень финансового менеджмента. Другим важным фактором возможной неудачи предприятия является чрезмерные издержки производства продукции из- за значительной доли непроизводительных затрат. Пути сокращения их достаточно подробно исследованы в экономической литературе и известны практикам: сокращение устаревших и излишних производственных мощностей, удешевление , их интенсификация, устранение брака, потерь от нерационального использования рабочего времени, сокращение управленческих расходов за счет рационализации организационной и производственной структур, продажа и ликвидация убыточных производств, освоение производства высокорентабельной продукции.С этими мероприятиями зачастую связывают и повышение конкурентоспособности продукции предприятия. Однако здесь необходимо учитывать и конъюнктурные процессы, происходящие на рынке. В литературных источниках последних лет отмечается, что весьма эффективным является участие предприятия в рациональном разделении труда, в частности субподрядным способом производства на основе договорных отношений по отдельным изделиям или комплектующим на мелких и средних фирмах, а также создание так называемых рисковых предприятий, способных быстрее внедрять и отрабатывать новые технологии, реагировать на изменения требований рынка. Для российских предприятий представляется весьма сложным выделить приоритетность всех отмеченных факторов. И все- таки в настоящее время, даже с учетом низкой деловой активности, на финансовое состояние предприятий в большей степени воздействуют внешние факторы (в отличие от западных фирм, где на них приходится 1/3). Из них главный фактор- политическая, экономическая и финансовая нестабильность, вызывает неуверенность предпринимателей в успешности (и даже, , возможности) деятельности, отражается на всех составляющих организации производства, материально- технического обеспечения, сбыта продукции. К этой приоритетной группе факторов следует, разумеется, отнести и высокие темпы инфляции в России. Несмотря на некоторое замедление ее темпов в последнее время, постоянные инфляционные ожидания отнюдь не способствуют реализации предприятиями своих стратегических целей. Сопряженные с недостаточно гибкой, а зачастую попросту разорительной, особенно для диверсифицирующихся предприятий, государства, кредитной политикой, высокие для конечного потребителя цены стимулируют не расширение производства, а его сокращение. Высокие цены , назначаемые предприятиями на свою продукцию, зачастую имеют причиной не столько необоснованную ценовую политику этих предприятий, сколько внешние ценообразующие факторы. А это ведет в свою очередь к падению конкурентоспособности товаров и снижению потребительского спроса. Последствия негативного воздействия тех или иных факторов можно предвидеть, а значит своевременно принять соответствующие меры к их устранению или ослаблению, если постоянно отслеживать признаки возможного ухудшения финансового состояния предприятия. Эти признаки, разумеется, не имеют абсолютной силы и должны рассматриваться в совокупности с другими показателями хозяйственной деятельности. Они являются поводом к тщательному исследованию финансового состояния как со стороны руководителей и акционеров, так и заказчиков и кредиторов. Источником информации для подобной диагностики может служить официальная бухгалтерская отчетность, особенно если ее сопоставить с данными за несколько отчетных периодов. Кризис в России, безусловно, существует, его симптомы стали очевидны уже летом 2008 года. Мировой финансовый кризис лишь подстегнул необратимые процессы в российской экономике. Еще до того, как заговорили о финансовой катастрофе, надвигающейся с запада, наша экономика столкнулась с рядом проблем, которые требовали решения давно, но стали критическими в последние месяцы. В промышленности значительно выросли затраты на электроэнергию и трудовые издержки. Развитие подавляющего большинства предприятий стало происходить исключительно за счет инвестирования дополнительных средств, а не благодаря оптимизации производственного процесса. Трагизм ситуации заключается в том, что, имея внутренние ресурсы и возможность привлечь инвестиции, российские предприятия не вышли на качественно новый уровень организации производства и управления. Новый перспективный проект под руководством команды талантливых профессионалов может не иметь успеха, если он реализуется на базе предприятия, где схема производственного процесса неэффективна и технологическое обеспечение не соответствует современным требованиям. Именно такую историю мы наблюдали и продолжаем наблюдать на российском рынке. Инфраструктура и средства производства на предприятиях устарели, современные управленческие, информационные и промышленные технологии только начинают вводиться. Система антикризисного управления обладает свойствами, которые придают особенный механизм управлению: гибкость и адаптивность, способность к диверсификации и своевременного ситуационного реагирования, а также эффективно использовать потенциал предприятия и неформальные методы управления. Эти особенности механизма антикризисного управления обусловлены и задачами, которые решает диагностика: своевременное распознавание симптомов, факторов и причин приближающегося кризиса, классификация его и выработка мер, которые необходимо принять. Объектом диагностики помимо самой социально-экономической системы могут быть и её элементы. В зависимости от целей существуют различные стратегии антикризисного управления, но для каждой из них важно своевременное распознавание кризисной ситуации, определение причин, симптомов и факторов кризиса. Антикризисное управление актуализирует функциональные аспекты по выявлению и преодолению причин, препятствующих оздоровлению предприятия, и радикализации мер, восстанавливающих его платежеспособность. По мнению некоторых авторов, для предприятий, достигших стадии развития и подъема в своем жизненном цикле, экономическая сторона кризиса и, следовательно, необходимость диагностики выражается в дефиците денежных средств, необходимых для ведения производства и расчетов с кредиторами. Но этот подход, по мнению автора, страдает абстрактностью, так как не учитывает индивидуальные особенности жизненного цикла предприятия, в котором возможны кризисы, обусловленные процессом развития и роста, возрастом и размерами организации. Реструктуризация предприятия и программа стабилизации финансово-экономического состояния требуют экстренных мер по изысканию средств для их осуществления. В случае непринятия таких оперативных мер наступает кризис ликвидности и банкротство (результат регрессии четвертой стадии). Особенность диагностики на этой стадии заключается в расчете диагностической ценности признаков, характеризующих кризис и уровень риска при принятии управленческих решений для экстренного варианта нахождения оборотных средств. Например, реализация части производственных запасов, материалов, незавершенного производства ниже себестоимости в иной период была бы не оправдана, а в данной ситуации действенная, экстренная мера. Анализ условий и факторов повышения эффективности антикризисного управления предприятием приводит к необходимости введения классификации типов и видов диагностики в антикризисном управлении (рис.1) Рисунок 1. Классификация типов и видов диагностики кризисов Для высшего руководства и собственников предприятия диагностика есть средство получения достоверной качественной информации о его реальных возможностях на начальной стадии экономического кризиса и основой для введения в действие особых методов и механизмов менеджмента. Опираясь на результаты диагностических и превентивных исследований различных сторон деятельности предприятия, менеджеры и собственники имеют возможность приступить к разработке рефлексивной модели антикризисного управления своим предприятием. В антикризисном управлении видное место должна занимать концепция рефлексии, которая на ранних стадиях развития кризисных ситуаций выступает методологической основой модели, связывающей современные альтернативные микроэкономические теории и динамичную экономическую действительность. Необходимость построения новых «буферных», переходных и имитационных моделей вытекает из факта различий в подходах к экономике предприятия как к абстрактному объекту экономической теории или реальному объекту антикризисного управления. Среди множества моделей управленческих систем, которые вместе с различным толкованием понятия управления размывают возможность их доказательной классификации, трудно найти сколько-нибудь значительные общие или частные модели антикризисного управления как вида менеджмента. Отсутствие таких моделей свидетельствует о правильности методологического допущения о радикальном различии абстрактного объекта теории экономической науки, включая теорию менеджмента, и реального объекта антикризисного управления. Это различие объектов, несмотря на сходство решаемых задач (в управлении, экономическом анализе и диагностике), обнаруживается в качестве различных точек зрения. Одно дело – изучать, например, экономику с целью углубления научного знания безотносительно к реальным экономическим объектам и субъектам хозяйственной деятельности и другое дело – применять это знание в практике управления, давать текущему или прошлому финансово-экономическому, хозяйственному, организационному состоянию, прогнозировать возможное будущее предприятия. Иначе говоря, это означает реализацию всего комплекса текущих и превентивных научных исследований, которые для менеджера, аудитора или консультанта по управлению конструктивно неотделимы от индивидуальной фирмы или предприятия. Ситуация теоретически усложняется при введении ключевых фигур собственников, учредителей, акционеров, кредиторов и других субъектов отношений по поводу имущества предприятия. Следовательно, чтобы правильно оценить состояние исследуемого объекта и поставить диагноз, необходима система критериев и классификация возможных отклонений базовых параметров исследуемых объектов от их нормативных значений, определение характера отклонений и причин их вызвавших. Диагностические исследования в антикризисном управлении должны также определять принадлежность исследуемого объекта к классу, типу, группе или выявлять нетрадиционное сочетание признаков, их диагностическую ценность для определения результата — постановки диагноза с целью ослабить или не допустить негативных воздействий. Таким образом, подходим к выводу, что диагностика есть категория антикризисного управления, которая обладает специфическим порядком связей, структурой и функциями. Целью диагностики в антикризисном управлении является своевременное распознавание признаков и природы кризиса, а также локализация нежелательных его воздействий. В целом управление компанией, которая находится в состоянии кризиса или прогнозируется, что внешние факторы способствуют развитию кризисных явлений внутри организации, должно быть изменено, причем такое изменение должно происходить в соответствии с развитием самого кризиса. Если кризис диагностируется уже на стадии обострения (или хронического течения), то говорить о создании эффективного управления компанией сложно и скорее всего потребуются категоричные и возможно агрессивные меры по ликвидации проблем, связанных с кризисом. Если изменение управления осуществляется на первой стадии или стадии зарождения кризиса, то уже можно прогнозировать хорошие результаты (при наличии адекватной программы таких изменений) и в этом случае изменения в управлении предприятием позволят не только пройти кризис с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. Глава II. Анализ эффективности управления предприятием в условиях кризиса на примере ЗАО «Тульский завод РТИ» 2.1.Краткая характеристика предприятия Тульский завод РТИ — одно из ряда ведущих предприятий , изготавливающих резинотехнические изделия. В Хабаровске предприятие представлено филиалом, расположенным по адресу ул. Промышленная, 22. В мае 2007 года завод отметил 60-летний юбилей. Свою первую продукцию предприятие выпустило в 1947 году: резиновую обувь, прорезиненные костюмы и вентиляционные трубы для шахт. Современное оборудование, квалифицированные кадры позволили значительно расширить номенклатуру, повысить качество и конкурентоспособность изготавливаемой продукции, стать единственным производителем ряда изделий. Сегодня специалисты ТЗ РТИ производят свыше 10 000 наименований изделий. Стратегия предприятия построена на обеспечении потребностей в резиновых-технических изделиях производств оборонной промышленности, ж/д подвижного состава, машиностроения, автомобилестроения. С этой целью проводится комплекс мероприятий по модернизации технологических процессов, приобретено современное компьютеризованное оборудование (литьевые, вакуумные пресса, предформователи и др., проводится сертификация продукции (РТИ для подвижного состава, трубы вентиляционные шахтные, манжеты армированные для валов, элементы виброизоляторов резинометаллические), а также системы менеджмента и качества (№: 6300.312171/ЗЛ), аккредитована центральная заводская лаборатория, аттестован участок изготовления резины . Это позволяет производить высококачественную и конкурентно-способную продукцию. В ноябре 1995 года завод вошел в число пяти тысяч ведущих предприятий, имеющих статус «Лидеры Российской экономики». Завод сотрудничает со всеми регионами России и ближнего зарубежья. Наиболее крупными потребителями являются предприятия ЗАО МТЗ «Трансмаш», ЗАО «Липецкий металлургический завод «Свободный Сокол», ФГУП «Звод им. Серго», ИЭЦП «ВНИИСТ», ЗАО «Минский завод отопительного оборудования», завод «Автозапчасть». ЗАО «Ливгидромаш», АП «Шахта им. А.Ф. Засядько», ЗАО «Завод Водоприбор, ЗАО «Арнест», ЗАО «Тверской экскаватор», ФГУП ПО «Авангард», ФГУП «Пермский завод «Машиностроитель», Воронежский тепловозоремонтный завод, филиал ЗАО «РЖД», ЗАО «Тяжпромарматура», ЗАО НПО «Искра», Ульяновский автомобильный завод и многие другие. Предприятие постоянно работает над повышением качества продукции. Это всегда было одним из приоритетных направлений его деятельности. Обеспечить высокое качество позволяет оборудование известных зарубежных фирм «Пирелли», «Сайяг», «Десма», «Рэп», «Шольц», «Круп» и т.д. применение современных технологий, высокая квалификация и многолетний опыт специалистов предприятия, работа службы качества. Для контроля исходного сырья, резиновых смесей и деталей, на предприятии функционирует испытательный центр, являющийся крупнейшим в отрасли и располагающий более чем 2000 единицами новейшего оборудования и уникальных приборов. Основная цель предприятия — получение прибыли от осуществления деятельности. Основными видами деятельности являются: производство формовых и неформовых резинотехнических изделий, ремней вентиляторных и плоскозубчатых, рукавов резинотканевых, клеев резиновых, мембран и мембранного полотна, товарной резины, шумоизоляционных прокладок, кровельного материала, автоковров, герметиков, шлангов поливочных, моноблоков, поддонов автомобильных, мела и уплотнителей; строительные, монтажные, пусконаладочные и отделочные работы; добыча и переработка мела; проведение технических, технико-экономических, финансовых, правовых и иных экспертиз и консультаций; производство товаров народного потребления; информационное обслуживание; торговая, торгово-посредническая, закупочная, сбытовая деятельность, создание оптово-розничных подразделений и предприятий, в том числе с правом реализации за валюту в соответствии с действующим законодательством; организация и проведение выставок, выставок-продаж, ярмарок, аукционов, торгов, как в Российской Федерации, так и за ее пределами, в том числе в иностранных государствах; транспортировка грузов на всех видах транспорта; транспортное обслуживание технологических процессов предприятий ЗАО «Тульский завод РТИ» и сторонних заказчиков; оказание транспортно-экспедиторских услуг организациям и населению города Балаково; оказание услуг складского хозяйства; организация и эксплуатация объектов туристического, спортивного, оздоровительного и профилактического назначения; организация работы , гаражей, станций технического обслуживания и бензозаправок, реализация горючесмазочных материалов; экспортно-импортные операции; внешнеэкономическая деятельность во всех предусмотренных действующим законодательством формах. В условиях конкуренции на рынке предприятие стремиться обеспечить себе лидирующие позиции. ЗАО «Тульский завод РТИ» является лидером рынка РТИ, а по многим видам продукции — и монополистом, следовательно, это предъявляет дополнительные требования к ЗАО «Тульский завод РТИ», так как на него ориентируются предприятия-конкуренты. В условиях кризиса, возникшего в автопромышленности России, именно за счет монопольных позиций ЗАО «Тульский завод РТИ» понесло значительные потери. 2.2.Диагностика финансового состояния предприятия и оценка управления в условиях кризиса Проанализируем финансовые показатели и оценим вероятность возникновения финансового кризиса на предприятии. Согласно ФЗ «О финансовой несостоятельности (банкротстве)» от 27 сентября 2002 года если должник свыше трех месяцев не выполняет свои обязательства по денежным платежам и (или) обязанности по уплате обязательных платежей, тогда он может быть признан банкротом. Иначе говоря, если против предприятия не возбуждено дело о его банкротстве нельзя приравнивать финансовый кризис к возможному банкротству. В данном случае исследуется не возможность банкротства и ликвидации предприятия, а степень проявления кризисов, особенно эволюционных. Практика финансового менеджмента использует при оценке масштабов кризисного финансового состояния предприятия три принципиальных характеристики: Рассмотрим критерии таблицы (Приложение 3), на основании которой можно предварительно оценивать масштаб кризисного финансового состояния предприятия. В данной таблице анализируются только 4 показателя: чистый , рыночная стоимость предприятия, состав финансовых обязательств предприятия по срочности погашения, состав текущих затрат предприятия. Это не полный перечень показателей которые могут анализироваться на этапе экспресс-диагностики, их количество может быть увеличено. Чистый денежный поток складывается из следующих элементов: Рассмотрим динамику чистого денежного потока предприятия за 2008г и четыре квартала 2009г Для расчета составим таблицу (Приложение 4) Как можно видеть, чистый денежный поток за снижается и в 3 квартале 2009 г становится отрицательным. Если учитывать, что это внутригодовая динамика, и в первом полугодии 2009г чистый денежный поток хоть и снижался, но был положительным, то основной результат будет получен по результатам 4 квартала. В целом следует отметить снижение чистого денежного потока. Представляется, что если не произойдет никаких изменений чистый денежный поток и в будущем будет сокращаться. Таблица 2.1 Параметры чистого денежного потока и вероятность кризиса По одному показателю следует сделать вывод о том, что на ЗАО «Тульский завод РТИ» за счет проблем с финансовыми потоками (в первую очередь за счет дефицита собственного оборотного капитала) наблюдается вероятность наступления финансового кризиса. Однако в финансовый кризис четко идентифицирован быть не может. Рассмотрим динамику рыночной стоимости активов ЗАО «Тульский завод РТИ». Активы, участвующие в расчете, — это имущество акционерного общества, в состав которого включаются по балансовой стоимости следующие статьи. В состав активов, принимаемых к расчету, включаются: — внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы); — оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, , прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал. Рыночная стоимость активов может быть определена сравнительным, доходным или затратным методом. В данном случае скорректируем статьи по активу баланса с учетом возможной рыночной стоимости имущества (затратный метод) и вероятности получения рыночной стоимости (сравнительный метод). Внеоборотные активы ЗАО «Тульский завод РТИ» включают в себя основные средства производственного и непроизводственного значения. Основные средства предприятия не оценивались по сравнительным рыночным ценам, а большое количество наименований основных средств не позволяет провести оценку в рамках данного дипломного исследования. Поэтому воспользуемся остаточной стоимостью основных средств. В составе внеоборотных активов предприятия имеется незавершенное строительство. Рыночной оценке такие активы не были подвергнуты, однако разумно полагать, что стоимость незавершенного строительства зависит как от степени незавершенности и от степени взаимозависимости строительства с производственными мощностями. Представляется, что стоимость таких активов ЗАО «Тульский завод РТИ» может составлять не менее 50% стоимости. Нематериальные активы представлены в виде имеющихся на предприятии лицензий и сертификатов, а также стоимости приобретенных программных продуктов. Поскольку практически все лицензии именные, продать их по какой-либо стоимости не представляется возможным, как и сертификаты. Стоимость программных продуктов также не может быть включена в рыночную оценку, так как создавались продукты специально для дано предприятия. Таким образом, рыночная стоимость внеоборотных активов ЗАО «Тульский завод РТИ» может составить: Таблица 2.2 Расчет рыночной стоимости внеоборотных активов предприятия Рыночная стоимость внеоборотных активов за 2008-2009гг снижается. Оборотные активы могут быть оценены по рыночной стоимости в следующем объеме: Сырье, материалы – по полной покупной стоимости Незавершенное НДС – по полной стоимости Дебиторская задолженность до 3 месяцев – в полном объеме Дебиторская задолженность свыше 3 месяцев (за минусом безнадежной на конец года задолженности) – половина стоимости. Денежные средства и краткосрочные финансовые вложения – по полной стоимости. Исходя из этого рыночная стоимость оборотных активов будет следующей: Таблица 2.3 Расчет рыночной стоимости оборотных активов предприятия Общая стоимость активов предприятия, рассчитанная с учетом получения рыночной стоимости, составит: Таблица 2.4 Расчет рыночной стоимости активов предприятия Как можно видеть, рыночная стоимость активов ЗАО «Тульский завод РТИ» за 2008-2009 гг снижается на 1,1%. Рассмотрим как динамика рыночной стоимости активов предприятия характеризует вероятность кризиса: Таблица 2.5 Параметры рыночной стоимости активов предприятия и вероятность кризиса Данный показатель не может четко охарактеризовать вероятность кризиса, так как в 2008г наблюдалась стабилизация и полное отсутствие вероятности финансового кризиса, а в 2009г по данному параметру можно констатировать уже глубокий финансовый кризис. Поскольку финансовый кризис не может сформироваться в течение одного года, представляется, что имеют место финансовые проблемы, связанные с рыночной ситуацией предприятия, но если в будущем эта динамика сохраниться вероятность наступления глубокого финансового кризиса не просто вероятна, а очевидна. Рассмотрим состав финансовых обязательств предприятия по срочности погашения. Кредиторская задолженность в 2008 году снизилась на 61,2 млн. руб. и на 1.01.2009 г. составила 440,4 млн. руб. Задолженность по краткосрочным банковским кредитам увеличилась на 228,7 млн. руб. и на 1.01.2009 г. составила 733,7 млн. руб. По прогнозным данным на 2009г кредиторская задолженность увеличилась на 89,06 млн. руб. (+20,2%) и на конец 2009г составит 529,46 млн. руб. Задолженность по банковским кредитам выросла еще на 247,6 млн. руб. и на конец 2009г составит 981,3 млн. руб. долгосрочные кредиты предприятием в последние три года не привлекались. Долгосрочные источники заемного капитала представлены отложенными налоговыми обязательствами. Данный вид капитала вырос в 2009г на 1,9% Рассмотрим динамику и структуру заемного капитала: Таблица 2.6 Динамика источников заемного капитала предприятия В целом заемный капитал увеличивается за 2008-2009гг на 28,1%, причем наиболее заметный рост наблюдается по банковским кредитам (+33,7%). За счет этого изменяется структура заемных источников капитала в пользу банковских кредитов. Учитывая, что данный источник для предприятия связан с постоянным ростом стоимости (пени, штрафы в случае просрочек), то следует отметить, что структура привлеченного капитала ухудшается в 2009г. Доля долгосрочных источников снижается с 1,9% до 1,5%. Предприятие снижает долю наиболее выгодных источников привлеченного капитала. Рассчитаем долю наиболее срочных финансовых обязательств (кредиторская задолженность и проценты по кредитам) в общей сумме капитала предприятия 2008: 616488/4426552 = 13,9% 2009: 764972/ 4482190 = 17% С учетом проведенных расчетов рассмотрим, как данный параметр характеризует вероятность кризиса: Таблица 2.7 Параметры структуры заемного капитала предприятия и вероятность кризиса Как можно видеть, данный параметр определяет финансовую ситуацию на ЗАО «Тульский завод РТИ» как легкий финансовый кризис. Рассмотрим состав текущих затрат предприятия, для чего проанализируем структуру себестоимости продукции ЗАО «Тульский завод РТИ» с позиции «постоянные – переменные затраты» и динамики их элементов. Таблица 2.8 Структура издержек предприятия Как можно видеть, в абсолютном выражении текущие затраты на производство продукции сокращаются (на 51,5%), однако структура затрат изменяется в пользу доли (с 35% в 2008г до 49% в 2009г), что характерно для производственных предприятий резко снизивших объем производства. Негативной тенденцией следует признать увеличение постоянных затрат за счет роста коммерческих затрат. Предприятие в результате сокращения объемов сбыта продукции лишилось возможности использовать эффект масштаба производства и снижения тем самым удельного веса постоянных затрат. Маржа производимой продукции снижается, что уменьшает зону финансовой безопасности предприятия. Состав затрат на производство и реализацию продукции ЗАО «Тульский завод РТИ» позволяет говорить о негативной динамике структуры себестоимости. Таблица 2.9 — Параметры состава затрат предприятия и вероятность кризиса Данный параметр показывает вероятность наступления легкого финансового кризиса, вследствие сокращения маржи от производства и реализации продукции. Сведем все полученные результаты вместе. Введем условные обозначения: + — отсутствие вероятности кризиса — легкий финансовый кризис -! Глубокий финансовый кризис !! – финансовая катастрофа Таблица 2.10 — Итоги расчета параметров для оценки вероятности финансового кризиса Обобщение результатов исследования показывают, что в 2009г на предприятии ЗАО «Тульский завод РТИ» может быть диагностирован легкий финансовый кризис. Однако если в 2008г хорошая динамика наблюдалась по четырем из пяти объектов наблюдения, то в 2009г динамика негативна, а по параметру «рыночная стоимость активов предприятия» могут быть выявлен глубокие финансовые кризисные проявления. Поскольку основные факторы, негативно повлиявшие и влияющие в настоящий момент на финансовую сферу предприятия, находятся вне зоны влияния предприятия и связаны с узкой проблемой (отраслевая составляющая, обусловленная специализацией производственной деятельности предприятия и как следствие его кооперацией с автопромышленностью), то можно говорить о вероятности наступления в будущем финансового кризиса. В настоящий момент кризисные явления наблюдаются только в отдельных элементах финансовой сферы предприятия и при проведении соответствующих мероприятий могут быть предотвращены для дальнейшего развития. Глава III. Рекомендации по управлению предприятием в условиях кризиса Итак, была проведена диагностика возможных кризисных явлений на ЗАО «Тульский завод РТИ». В целях дальнейшей работы необходимо отметить такой аспект, как выявление множества сигналов (различной временной интенсивности) о вероятности или уже наступающего кризиса в различных сферах управления предприятием. Эта интенсивность свидетельствует о том, что отсутствует одна точка (или период) времени, когда можно говорить о том, что на предприятии существует общеорганизационный кризис. В то же время сигналы показывают, что в различные периоды времени проявляются микрокризисы в отдельных функциональных сферах. Так, уже сейчас имеются кризисные явления в финансовой сфере, наблюдается зарождение кризиса в сфере сбыта и маркетинга. Поскольку система управления представляет собой механизм координации и взаимодействия в масштабах всего предприятия всех его элементов, то, безусловно, функциональные кризисы отражаются на всей системе управления и за счет проецируются на другие функциональные сферы (пока находящиеся в удовлетворительном с точки зрения кризиса состоянии). Тем самым микрокризисы, возникающие в одной системе в разное время впоследствие приводят к общеорганизационному кризису, а система управления, если ее не изменять, не сможет эффективно управлять предприятием в этом кризисе. Все это требует разработки не просто мер антикризисного управления, а формирование новой адаптивной системы управления, ориентированной на устранение последствий уже начавшихся кризисов и минимизирующих потери от кризисов, которые начнутся в ближайшее время, и на которые система отреагировать профилактически не успеет. Кроме того, такая система должна иметь четко выраженный стратегический характер, который позволит не ставить перспективные цели в зависимости от современного состояния, а управлять современным состоянием предприятия в зависимости от наиболее привлекательных перспективных целей. и т.д…………….. |

|||||||

| № п/п | Наименование темы | Объем аудиторных занятий (в часах) | Объем сам. раб. студентов (в час.) | ||||

| лекции | лаб. раб. | пр. зан. | сем. зан. | итого | |||

| 1. | Предмет, задачи и содержание дисциплины. | — | — | ||||

| 2. | Кризисные явления в рыночной экономике, исторический экскурс. | — | — | ||||

| 3. | Основные экономические понятия, используемые при антикризисном управлении и банкротстве малых предприятий. | — | — | ||||

| 4. | и анализ финансово-хозяйственной деятельности малого предприятия. | — | — | ||||

| 5. | Процедуры банкротства. | — | — | ||||

| 6. | Планирование как инструмент антикризисного управления малым предприятием. | — | — | ||||

| 7. | Особенности хозяйственной деятельности при антикризисном управлении малым предприятием и ответственность за . | — | — | ||||

| 8. | Человеческий потенциал – решающая предпосылка преодоления кризисной ситуации. | — | — | ||||

| 9. | Практика применения законодательства о банкротстве | — | — | ||||

| Всего: | — | — | |||||

| Формы итогового контроля: | Курс. работа (проект) | Контр. работа | Зачет | Экзамен | |||

| Семестры: | — | — | — | ||||

| Для заочной формы обучения | |||||||

| Всего: | — | — | |||||

| Формы итогового контроля: | Курс. работа (проект) | Контр. работа | Зачет | Экзамен | |||

| Семестры: | — | — |

ТЕОРЕТИЧЕСКИЕ ЗАНЯТИЯ

Тема 1. Предмет, задачи и содержание дисциплины.

Предмет и основное содержание дисциплины «Принципы антикризисного управления на малых предприятиях», его место и роль в подготовке современных экономистов и менеджеров. Задачи и структура изучаемого курса. Требования и методические рекомендации по изучению курса.

Семинарское занятие:

Вопросы для обсуждения:

1. Значение антикризисного управления в деятельности современного менеджера сферы услуг.

2. Профессиональные навыки и антикризисного менеджера.

3. Обзор специальной и периодической литературы, Интернет-ресурсов в области антикризисного управления.

Литература:

[Электронный ресурс]//URL: https://management.econlib.ru/diplomnaya/adaptivnoe-upravlenie-malyimi-predpriyatiyami/

3. Попов, Р. А. Антикризисное управление: учебник / Р. А. Попов. – М. : , 2003.

Тема 2. Кризисные явления в рыночной экономике, исторический экскурс.

Обзор и российской и зарубежных систем регулирования несостоятельности в рыночной экономике. Исторический экскурс. Задачи современного российского законодательства о банкротстве. Банкротство как инструмент рыночного регулирования экономики. Конституция РФ о правах и обязанностях хозяйствующих субъектов.

Семинарское занятие:

Вопросы для обсуждения:

1. Ретроспективный анализ развития антикризисного управления.

2. Нормативно-правовая база банкротства предприятия.

3. Использование банкротства для реализации рыночных законов современной экономики.

Литература:

[Электронный ресурс]//URL: https://management.econlib.ru/diplomnaya/adaptivnoe-upravlenie-malyimi-predpriyatiyami/

3. Юн, Г. Б.Словарь по антикризисному управлению / Г. Б. Юн, Г. К. Таль. – М. : Дело, 2004.

Тема 3. Основные экономические понятия, используемые при антикризисном управлении и банкротстве малых предприятий.

Понятие «малого предприятия». Эффективное управление малым предприятием. Антикризисное управление. Неплатежеспособность. Факторы возникновения кризисного состояния предприятия. Признаки банкротства. Должник. Кредиторы. Экономическая конъюнктура. Прогнозирование несостоятельности. Экономические риски. Бизнес-план финансового оздоровления малого предприятия.

Семинарское занятие:

Вопросы для обсуждения:

1. Причины неблагоприятного финансового состояния предприятий.

2. Показатели ликвидности и платежеспособности предприятия.

3. Внутренние резервы предприятия.

Литература:

[Электронный ресурс]//URL: https://management.econlib.ru/diplomnaya/adaptivnoe-upravlenie-malyimi-predpriyatiyami/

1. Попов, Р. А. Антикризисное управление: учебник / Р. А. Попов. – М. : Высшая школа, 2003.

Тема 4. Экономические показатели и анализ финансово-хозяйственной деятельности малого предприятия.

Активы предприятия, основные и . Прибыль, убыток, рентабельность. Капитал предприятия. Показатели неплатежеспособности. Неудовлетворительная структура баланса. Анализ баланса и результатов финансово-хозяйственной деятельности малого предприятия. Показатели рентабельности, ликвидности, обеспеченности собственными средствами. Коэффициенты восстановления и утраты платежеспособности. Упрощенная система бухгалтерского учета малого предприятия.

Семинарское занятие:

Вопросы для обсуждения:

1. Структура капитала предприятия.

2. Основные признаки неплатежеспособности предприятия.

3. Критерии признания структуры баланса неудовлетворительной.

4. Методики анализа баланса финансовой и хозяйственной деятельности предприятия.

5. Основные показатели финансовой и хозяйственной деятельности предприятия.

Литература:

[Электронный ресурс]//URL: https://management.econlib.ru/diplomnaya/adaptivnoe-upravlenie-malyimi-predpriyatiyami/

1. Антикризисное управление: учеб. пособие / под ред. Г. К. Таль. – М. : ИНФРА-М, 2004.

2. Богомолов, В. А. экономики: учеб. пособие / В. А. Богомолов. – М. : ЮНИТИ-ДАНА, 2003.

Тема 5. Процедуры банкротства.

Финансовое оздоровление. Процедуры банкротства. Особенности банкротства отдельных категорий должников: кредитные, страховые организации, участники рынка ценных бумаг, градообразующие предприятия, стратегические предприятия, субъекты естественных монополий, граждане, крестьянское (фермерское) хозяйство, ликвидируемый должник, отсутствующий должник.

Семинарское занятие:

Вопросы для обсуждения:

2. Наблюдение.

3. Внешнее управление.

4. Конкурсное производство.

5. Понятие мирового соглашения.

Литература:

[Электронный ресурс]//URL: https://management.econlib.ru/diplomnaya/adaptivnoe-upravlenie-malyimi-predpriyatiyami/

1. Малявина, А. В. Лизинг и антикризисное управление / А. В. Малявина. – М. : Экзамен, 2002.

2. Основы антикризисного управления предприятием: учеб. пособие / под ред. Н. Н. Кожевникова. – М. : Академия, 2005.

3. Фомин, Я. А. Диагностика кризисного состояния предприятия: учебник / Я. А. Фомин. – М. : ЮНИТИ-ДАНА, 2003.

Тема 6. Планирование как инструмент антикризисного управления малым предприятием.

Стратегические и тактические планы в системе антикризисного управления малым предприятием. Антикризисная программа. Антикризисная инвестиционная политика. Финансовое оздоровление предприятия. Оценка бизнес-планов.

Семинарское занятие:

Вопросы для обсуждения:

1. Методика разработки антикризисной программы малого предприятия.

2. Активизация инвестиционной деятельности малого предприятия.

3. Использование внутренних резервов предприятия.

4. бизнес-проектов.

Литература:

[Электронный ресурс]//URL: https://management.econlib.ru/diplomnaya/adaptivnoe-upravlenie-malyimi-predpriyatiyami/

1. Антикризисное управление: учеб. пособие / под ред. Г. К. Таль. – М. : ИНФРА-М, 2004.

2. Богомолов, В. А. Антикризисное регулирование экономики: учеб. пособие / В. А. Богомолов. – М. : ЮНИТИ-ДАНА, 2003.

Тема 7. Особенности хозяйственной деятельности при антикризисном управлении малым предприятием и ответственность за неправомерные действия.

Гражданское законодательство об исполнении обязательств. Обеспечение исполнения обязательств. Ответственность за нарушение обязательств. Особенности заключения договоров при антикризисном управлении. Порядок расторжения договоров и прекращения обязательств. Уголовное и Административное законодательство об ответственности за неправомерные действия при банкротстве. Фиктивное и преднамеренное банкротство.

Семинарское занятие:

Вопросы для обсуждения:

1. Реализация требований предприятия по исполнению обязательств.

2. Правовые последствия неисполнения обязательств.

3. Договорные отношения в ходе антикризисного управления.

4. Прекращение договорных отношений.

Литература:

[Электронный ресурс]//URL: https://management.econlib.ru/diplomnaya/adaptivnoe-upravlenie-malyimi-predpriyatiyami/

2. Таль, Г. К. предприятием: практ. пособие / Г. К. Таль, Г. Б. Юн, Г. А. Гордиенко. – М. : Дело, 2000.

3. Фомин, Я. А. Диагностика кризисного состояния предприятия: учебник / Я. А. Фомин. – М. : ЮНИТИ-ДАНА, 2003.

Тема 8. Человеческий потенциал – решающая предпосылка преодоления кризисной ситуации.

Диагностика кадрового потенциала кризисного предприятия. Антикризисная модель развития и использования кадрового потенциала (ориентация на высококвалифицированную и инициативную , непрерывное расширение знаний и повышение квалификации, гибкая организация труда, делегирование ответственности сверху вниз, партнерские отношения между участниками производства).

Кадровый консалтинг.

Семинарское занятие:

Вопросы для обсуждения:

1. Пути использования персонала предприятия для выхода из кризиса.

2. Развитие и использование кадрового потенциала в долгосрочной перспективе.

3. Использование кадрового консалтинга в антикризисном управлении малым предприятием.

Литература:

[Электронный ресурс]//URL: https://management.econlib.ru/diplomnaya/adaptivnoe-upravlenie-malyimi-predpriyatiyami/

1. Антикризисное управление: учеб. пособие / под ред. Г. К. Таль. – М. : ИНФРА-М, 2004.

3. Таль, Г. К. Арбитражное управление предприятием: практ. пособие / Г. К. Таль, Г. Б. Юн, Г. А. Гордиенко. – М. : Дело, 2000.

Тема 9. Практика применения законодательства о банкротстве.

Обзор примеров комплексного использования законодательства РФ при банкротстве предприятий. Предупреждение банкротства предприятий. Причины банкротства предприятий. Экспресс-диагностика финансового состояния. Меры по финансовому оздоровлению предприятий. Реструктуризация активов и реорганизация предприятий. Ликвидация предприятия.

Семинарское занятие:

Вопросы для обсуждения:

1. Использование показателей ликвидности и платежеспособности для экспресс-диагностики финансового состояния малого предприятия.

2. Практика применения процедур банкротства предприятий.

3. Практика финансового оздоровления малого предприятия.

4. Возможные последствия банкротства предприятий.

Литература:

[Электронный ресурс]//URL: https://management.econlib.ru/diplomnaya/adaptivnoe-upravlenie-malyimi-predpriyatiyami/

1. Основы антикризисного управления предприятием: учеб. пособие / под ред. Н. Н. Кожевникова. – М. : Академия, 2005.

2. Фомин, Я. А. Диагностика кризисного состояния предприятия: учебник / Я. А. Фомин. – М. : ЮНИТИ-ДАНА, 2003.

3. Юн, Г. Б. Словарь по антикризисному управлению / Г. Б. Юн, Г. К. Таль. – М. : Дело, 2004.

ОРГАНИЗАЦИЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ СТУДЕНТА

студентов по дисциплине включает:

- самостоятельное изучение теоретических разделов дисциплины по заданию лектора;

- повторение и углубленное изучение лекционного материала;

- подготовку к семинарским занятиям;

- выполнение ;

- подготовку к экзамену.

ТЕМАТИКА КОНТРОЛЬНЫХ РАБОТ

(для студентов заочного обучения)

1. Сущность и содержание антикризисного управления. Потребность и необходимость в антикризисном управлении.

2. Понятие кризиса, кризисной ситуации.

3. Основные факторы возникновения кризисных ситуаций на предприятиях. Основные направления и меры предупреждения кризисных ситуаций.

4. Механизмы антикризисного управления.

5. Количественные и качественные показатели потенциального краха предприятия.

6. Проблемы ликвидности и платежеспособности и пути их минимизации на предприятии.

7. Система банкротства. Цели принципы ее функционирования.

8. Санация предприятий.

9. Проведение структурной перестройки народного хозяйства в соответствии с рыночным спросом населения.

10. Финансовый рынок и денежные средства предприятия.

11. Цена капитала и управление структурой капитала.

12. Политика привлечения заемного капитала.

13. Фактор времени в управлении финансами.

14. Учет факторов риска.

15. Инвестиционная политика в антикризисном управлении.

16. Инвестиционные решения.

17. Понятие и назначение управленческого учета.

18. Учет динамики затрат и доходов предприятия как основа формирования управленческого решения на кризисном производстве. Взаимодействие с профсоюзами в процессах антикризисного управления.

19. Классификация систем управленческого учета.

20. Антикризисная программа.

21. и основное содержание антикризисной программы предприятия.

22. Антикризисная программа предприятия как основа для разработки и реализации его бизнес-плана.

23. Бизнес-план: понятие и содержание.

24. Диагностика кадрового потенциала кризисного предприятия.

25. развития и использования кадрового потенциала.

26. Кадровый консалтинг.

ФОРМЫ И ВИДЫ КОНТРОЛЯ ЗНАНИЙ

1. Текущий контроль:

- опрос на семинарских занятиях;

- выполнение ;

- защита контрольной работы;

- рубежный контроль.

2. Промежуточная аттестация – зачетно-экзаменационная сессия:

─ экзамен проводится в устной или при условии выполнения всех форм текущего контроля и в соответствии с учебным планом.

3. Контроль остаточных знаний студентов (тесты).

ПЕРЕЧЕНЬ ВОПРОСОВ ДЛЯ ПОДГОТОВКИ К ЭКЗАМЕНУ

1. Понятие “конкурсная масса”.

2. Порядок заявления требования кредитора в период конкурсного производства.

3. Цели и задачи прогнозирования экономической конъюнктуры.

4. Понятие контроллинга в антикризисном управлении.

5. Факторы, влияющие на эффективность малого предприятия.

6. Понятие нематериальных активов.

7. Очередность удовлетворения требований кредиторов при конкурсном производстве.

8. Причины финансовой несостоятельности предприятия.

9. Активы предприятия, составляющие конкурсную массу.

10. Сущность и содержание понятия «антикризисное управление».

11. Сущность и содержание понятия «антикризисное регулирование»

12. Основные задачи России по финансовому оздоровлению банкротства.

13. Основные подсистемы антикризисного управления предприятием.

14. Охарактеризовать банкротство как неизбежное явление современного рынка.

15. Связь риска и прибыли для понимания природы предпринимательства.

16. Возможные причины финансовой несостоятельности предприятия.

17. Тактические мероприятия по выходу из кризиса.

18. Стратегические мероприятия по выходу из кризиса.

19. Внешние (экзогенные) факторы финансовой несостоятельности предприятия.

20. Внутренние (эндогенные) факторы финансовой несостоятельности предприятия.

21. Факторы определения необходимости государственного антикризисного регулирования.

22. Два возможных вида реакции предприятия на его кризисное или предкризисное состояние.

23. Связь этапов жизненного цикла, кризисных ситуаций и банкротства ситуаций.

24. Систем банкротства предприятий.

25. Виды банкротств.

26. Мировой опыт процедуры банкротства.

27. показатели, являющиеся основанием для признания структуры баланса предприятия неудовлетворительной.

28. Цель открытия на предприятии «конкурсного производства».

29. Процедуры, направленные на восстановление платежеспособности.

30. Смысл санации предприятия.

31. Основные понятия и условия банкротства.

32. Отличия режима внешнего управления от обычного режима деятельности предприятия.

33. Меры, применяемые к несостоятельным предприятиям.

34. Анализ финансового состояния предприятия и его цели.

35. Пути выхода из неудовлетворительного финансового состояния предприятия.

36. Цели при назначении арбитражных и конкурсных управляющих.

37. Понятие рейнжиниринга.

38. Отличия между усовершенствованием и рейнжинирингом.

39. Миссия предприятия.

40. Возможные мотивации предприятия.

41. Стратегии предприятия.

42. Сущность процесса стратегического планирования.

43. Задачи и цель контроллинга.

44. Инструменты контроллинга.

45. Порядок приема на работу с испытательным сроком.

46. Виды .

47. Продолжительность срочного трудового договора.

48. Правила, применяемые арбитражным управляющим при расторжении трудового договора при сокращении штата.

49. Особенности регулирования труда в организациях, подлежащих ликвидным процедурам.

50. Пояснить термины «иерархия», «приоритет».

51. Описать шкалы оценки приоритетности факторов.

52. Дать определение бизнес-плану.

53. Назвать разновидности бизнес-планов.

54. Структура бизнес-плана.

55. Концепция бизнес-плана.

56. Причины, вызывающие необходимость оценки рыночной стоимости капиталов предприятия.

57. Различия между рыночной и инвестиционной стоимостью.

58. На каких принципах базируется рыночных подход к оценке предприятий.

59. На каких принципах базируется доходный подход к оценке предприятий.

60. Как производится анализ и сегментации рынка.

61. Виды потенциальных рынков.

62. Характеристики недвижимости, приносящей доход.

63. Цели оценки недвижимости.

64. Особенности рынка недвижимости.

65. Область применения и сущность затратного, рыночного и доходного подходов.

66. Предмет оценки бизнеса.

67. Понятие бизнес-линии.

68. Преимущества и недостатки рыночного подхода к оценке предприятий.

69. Методы оценки, применимые в случае реструктурирования предприятия.

УЧЕБНО-МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ

Нормативная:

1. Гражданский кодекс РФ: в 3 ч. – М. : Омега-Л, 2005.

Основная:

1. Антикризисное управление: учеб. пособие / под ред. Г. К. Таль. – М. : ИНФРА-М, 2004.

2. Богомолов, В. А. Антикризисное регулирование экономики: учеб. пособие / В. А. Богомолов. – М. : ЮНИТИ-ДАНА, 2003.

3. Основы антикризисного управления предприятием: учеб. пособие / под ред. Н. Н. Кожевникова. – М. : Академия, 2005.

4. Фомин, Я. А. Диагностика кризисного состояния предприятия: учебник / Я. А. Фомин. – М. : ЮНИТИ-ДАНА, 2003.

Дополнительная:

1. Малявина, А. В. Лизинг и антикризисное управление / А. В. Малявина. – М. : Экзамен, 2002.

2. Попов, Р. А. Антикризисное управление: учебник / Р. А. Попов. – М. : Высшая школа, 2003.

3. Таль, Г. К. Арбитражное управление предприятием: практ. пособие / Г. К. Таль, Г. Б. Юн, Г. А. Гордиенко. – М. : Дело, 2000.

4. Юн, Г. Б. Словарь по антикризисному управлению / Г. Б. Юн, Г. К. Таль. – М. : Дело, 2004.

Составитель: к.э.н., доц. кафедры «Предпринимательство и управление жилищно-коммунальным хозяйством» В.П. Крепяков.

Рецензент: д.э.н., проф. кафедры «Предпринимательство и управление жилищно-коммунальным хозяйством» Г.А. Гордиенко.

Ионина Маргарита Борисовна,

доцент кафедры менеджмента ЧОУ ВПО «Омская юридическая академия», г. Омск

Значение малого бизнеса для страны в условиях рыночной экономики сложно переоценить. Развитие рыночных отношений невозможно без развития предпринимательства, которое нацелено на насыщение рынка товарами и услугами, расширение конкуренции, внедрение инновационных технологий.

В условиях высокой конкуренции, снижения платежеспособного спроса населения, ухудшения инвестиционного климата в стране, а также в результате отрицательных политических факторов увеличилось число неэффективных, неплатежеспособных малых предприятий.

В этих условиях особенно актуальной становится проблема теоретического обоснования и системы антикризисного управления. Эффективно реализуя антикризисное управление, малые предприятия получат новые перспективы развития.

В предпринимательстве, как и в любом сложном общественном процессе, сочетаются такие основополагающие принципы как консерватизм и постоянная динамика саморазвития.

Существует устоявшийся взгляд на предпринимательство — это инициативно индивидуумов, обусловленная их экономической и юридической самостоятельностью и ответственностью. Цель предпринимательства — получение прибыли.

Социальная значимость малого предпринимательства определяется большой группой мелких собственников — владельцев малых предприятий и их , которые является одной из наиболее существенных качественных характеристик любой страны с развитой рыночной экономикой.

Анализируя предпринимательскую среду, выявляется ряд причин, тормозящих развитие малого предпринимательства, несмотря на государственную поддержку.

Во-первых, сложная экономическая обстановка в стране: инфляция, спад производства, высокий уровень налоговых ставок, слабая защищенность предпринимателей на уровне законодательства.

Во-вторых, недостаточный уровень знаний предпринимателей, отсутствие высокой деловой культуры

В-третьих, неодобрительное отношение части населения к предпринимательству, связывая такой вид деятельности в основном с низким качеством товаров и услуг и финансовыми нарушениями.

В-четвертых, отсутствие должного регулирования развития малого предпринимательства на региональном уровне.

Государство заинтересовано в развитии малого предпринимательства, которое позволяет осуществлять структурную перестройку экономики, создавать новые рабочие места, активизировать , способствует формированию социального слоя активных собственников и предпринимателей, которые формируют социальную базу рыночных реформ и тем самым стабилизируют общество в целом.

В настоящее время многие российские предприятия переживают кризисные ситуации. Причиной этому выступают как внешние факторы, так и ошибки самих предпринимателей. Поэтому в условиях российской экономики актуально — антикризисное управление, которое можно определить как совокупность процессов, методов и инструментов, направленных на предвидение, недопущение или ликвидацию кризиса с минимальными потерями. Именно поэтому в предприятием необходимо использовать технологии антикризисного управления. Это поможет предотвратить или смягчить кризисные ситуации и выйти из кризиса с минимальными потерями.

Система антикризисного управления направлена на создание условий для быстрой реакции на изменения внешней и внутренней среды, что будет способствовать принятию эффективных управленческих решений, формированию правильных стратегических целей, разработке и внедрению инвестиционных проектов.

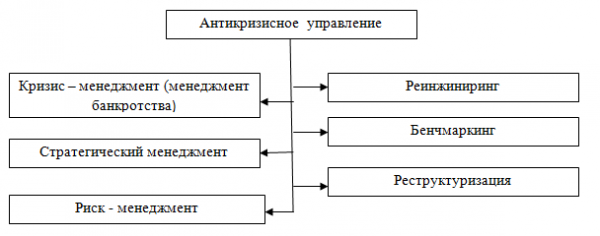

Структура антикризисного управления малым предприятием выглядит следующим образом: (рис.1)

Рис.1. Антикризисное управление малым предприятием

Кризис — менеджмент включает управление несостоятельностью (банкротством) и процессом финансового оздоровления предприятия. При достаточно эффективном менеджменте, малое предприятие, с малой долей вероятности, столкнется с необходимостью данного процесса.

Стратегический менеджмент — управление, направленное на реализацию стратегии развития предприятия, включает определение миссии, анализ внешней и внутренней среды, выбор главной и разработка стратегии развития и путей ее реализации. Данный процесс является важным для любого предприятия. При этом российская практика предпринимательства показывает, что далеко не все предприятия малого бизнеса активно внедряют и реализуют стратегическое управление . Именно такая форма управления предприятием дает возможность постоянно контролировать и осуществлять мониторинг деятельности организации по всем функциональным направлениям, оценивать эффективность всех бизнес-процессов, и вовремя увидеть первые симптомы кризисных ситуаций и своевременно проводить необходимые изменения.

Риск — менеджмент — это управление рисками, направленное на снижение потерь от возможных негативных ситуаций в деятельности предприятия. На сегодняшний день, к этому процессу практически отсутствует системный подход на предприятиях малого бизнеса. Возможно, собственник (предприниматель) на интуитивном уровне просчитывает время от времени риски, но при этом не охватывает все основные элементы риск — менеджмента, такие как: идентификация рисков, обнаружение области повышенного риска, оценка степени вероятности риска, разработка программ предупреждения риска. В связи с этим, видится необходимым, если не создавать подразделения или должности, которые будут заниматься риск — менеджментом, то хотя бы в функциональной структуре малых предприятий предусмотреть данную функцию и закрепить ее за конкретным должностным лицом

Реинжиниринг — предполагает процессный подход в управлении предприятием, когда происходит переход от управления отдельными операциями к управлению межфункциональными бизнес-процессами, которые нацелены на удовлетворение потребностей как внешних, так и внутренних клиентов. Именно на таком подходе к управлению базируется создание на предприятии системы менеджмента качества (СМК).

СМК, в свою очередь, повышает предприятия на потребительском рынке, за счет стандартизации и регламентации деятельности. При таком подходе в управлении, малое предприятие достигнет высокого качества не только товаров (услуг), но и всех процессов организации, потому что во -первых ориентируется на потребителей, во — вторых постоянно проводит оценку эффективности всех процессов и своевременно реагирует на изменяющиеся факторы внешней и внутренней среды, внедряя новые технологии и инновации. При этом достигается существенная экономия затрат, увеличивается прибыльность и рентабельность деятельности.