В сегодняшних нестабильных условиях любой хозяйствующий субъект, на котором лежит бремя уплаты налоговых платежей, сталкивается с тем, что его бизнес является низкорентабельным или нерентабельным как таковым. В связи с этим возникает необходимость минимизировать издержки и расходы, в том числе сократить уплачиваемые в бюджетную систему страны уплаченные налоги и отчисления, величина которых часто занимает видное место в сумме расходов. Появление необходимости осуществления комплекса мер, дающих возможность точно определить величину подлежащих уплате налоговых платежей, сократить уровень ошибочно принятых управленческих решений в области налогообложения, в том числе возможностей применения льгот, отсрочек уплаты и других налоговых стимулов, и, тем самым, избежать многочисленных налоговых рисков, является органичной тенденцией.

Собственники и руководство многих хозяйствующих субъектов справедливо заинтересованы в использовании методов и приемов налогового планирования, ведь от этого зависит эффективность организации в целом. Также следует учесть, что налоговое планирование признается систематическим элементом, имеющим приоритетное значение при формировании стратегии и тактического планирования деятельности экономического субъекта, которые включают в себя множество связей различных механизмов управления, таких как бюджетирование, бухгалтерский и управленческий учет, кадровая и социальная политика, маркетинг и т.п. Следовательно, налоговое планирование является инструментом управления и занимает важное место в управлении экономическими агентами при принятии управленческих решений.

Степень развития изучаемого предмета следует охарактеризовать как достаточно высокую. Среди зарубежных исследователей наибольший интерес вызывают работы таких авторов, как Д. Кэмбелл, Дж. Пеппера, Д. Рассел, Д.Фридман и другими. Существенный вклад в развитие вопросов налогового планирования внесли отечественные ученые: Бабленкова И.И., Вылкова Е.С., Гурдеева О.В., Гусева Т.А., Климова А.М., Пименов Н.А., Фишер О.В., Шевченко П.С. и другие.

Вышеупомянутые исследователи внесли большой вклад в развитие инструментов налогового планирования. Однако до сих пор нет единого подхода к понятию налогового планирования среди исследователей, нет подходов к классификации методов, приемов и методов налогового планирования.

Цель исследования — дать оценку организации системы налогового планирования коммерческой организации и разработать рекомендации по ее совершенствованию.

Управление затратами на основе попроцессного метода организации ...

... налогового учета, показана классификация затрат, методы формирования постоянных и переменных расходов, а также роль управленческого учета в операционном менеджменте. Учет затрат в операционном менеджменте Основная цель любой коммерческой организации ... GM, который предложил такие методы операционного менеджмента, как хронометраж, фотография рабочего времени, нормативное планирование и др. Генри Форд, ...

Для достижения данной цели были поставлены и последовательно решены следующие задачи:

1) выявить значение налогового планирования в финансах коммерческой организации;

2) изучить формы и виды законных способов налогового планирования коммерческих организаций;

3) исследовать способы оценки эффективности налогового планирования;

4) провести оценку организации налогообложения ООО «Орган-я»;

5) проанализировать налоговую политику ООО «Орган-я»;

6) разработать систему налогового планирования в ООО «Орган-я»;

7) оценить оптимизацию налогового бремени ООО «Орган-я».

Объектом исследования является коммерческая деятельность ООО «Орган-я».

Основное внимание в исследовании уделяется приемам, методам и методам налогового планирования коммерческих организаций.

В качестве теоретической основы работы использованы фундаментальные и прикладные научные труды российских и отечественных исследователей в области налогообложения, анализ общей и специальной литературы по налоговому планированию коммерческих организаций.

Нормативная база исследования формировалась на основе федеральных законов Российской Федерации, в частности Налогового кодекса РФ, указов Президента РФ, постановлений Правительства РФ, нормативно-правовых актов Минфина России и иных органов исполнительной власти Российской Федерации.

Эмпирическая база исследования – регистры бухгалтерского и налогового учета, бухгалтерская и налоговая отчетность, внутренние нормативные документы ООО «Орган-я».

Методологической основой исследования послужили системный подход и методы экономического анализа, которые позволили обеспечить достоверность и обоснованность выводов и предложений. Для решения поставленных задач в качестве инструментария применялись общенаучные и специальные методы: абстрагирования и конкретизации, логический, системный и комплексный подходы, формально-правовая проверка документов, табличные и графические приемы визуализации экономико-статистических данных. Каждый из этих методов использовался как основной, дополнительный или тестовый в зависимости от его функциональности и решающей способности в альтернативном решении поставленных задач. Выборочное прямое использование этих методов, упорядоченных по единому алгоритму для достижения цели, обеспечивает надежность, достоверность оценок и надежность выводов.

Практическая значимость исследования состоит в том, что в работе представлены рекомендации по совершенствованию налогового учета планирования, которые могут быть использованы в деятельности ООО «Орган-я».

Цель и задачи исследования определили объем и последовательность его изложения. Работа состоит из введения, трех глав, заключения, библиографии, приложений.

Первая глава носит теоретический характер. Изучить понятие налогового планирования, его роль в деятельности коммерческих организаций, формы, виды, методы, приемы и методы юридического налогового планирования, а также основы оценки эффективности налогового планирования.

Вторая глава носит исследовательский характер. Приведены организационные характеристики исследуемой организации, дан краткий анализ основных показателей эффективности. Для достижения цели исследования проведено исследование организации налогообложения и анализ налоговой политики ООО «Орган-я».

Третья глава носит практический характер и содержит рекомендации по совершенствованию системы налогового планирования ООО «Орган-я» и оценке проектной деятельности.

Выдержки из работы

[…]

… налоговое планирование экономического субъекта – это деятельность субъекта налогообложения, направленная на уменьшение налогового бремени по средствам минимизации и оптимизации налогообложения. Суть налогового планирования отражается в способности фирмы использовать правовые методы и приемы для снижения налоговых обязательств.

[…]

Для того чтобы не выходить за рамки действующего законодательства при осуществлении деятельности по оптимизации налогообложения, предприятиям необходимо соблюдать ряд правил:

Во-первых, не применяйте схемы налоговой оптимизации ради самих схем, все схемы должны иметь экономическое обоснование.

Во-вторых, для каждого предприятия методы налоговой оптимизации должны разрабатываться индивидуально с учетом внутренней и внешней среды предприятия.

В-третьих, при разработке методов оптимизации необходимо проконсультироваться с юристами, специализирующимися в определенной области.

В-четвертых, на этапе разработки необходимо оценить все возможные проблемы и их последствия, а не решать их при их возникновении.

В-пятых, необходимо постоянно контролировать действия компании по оптимизации налогообложения.

В-шестых, нельзя санкционировать меры, направленные на существенное сокращение налоговых обязательств.

В-седьмых, нельзя нарушать законодательство Российской Федерации.

[…]

Проанализируем основные показатели финансово-хозяйственной деятельности. Информацией для анализа послужила финансовая отчетность организации: «Бухгалтерский баланс на 31 декабря 2015 г.» (Приложение 2) и «Отчет о финансовых результатах за 2015 г.» (Приложение 3).

Составим табл. 5-6, в которой проанализируем основные финансовые результаты деятельности ООО «Орган-я».

Таблица 5 Динамика основных финансовых показателей ООО «Орган-я» в 2013-2015 гг.

| Показатель | Годы | Абсол. изменения | Темпы прироста, % | ||||||

| 2013 | 2014 | 2015 | 2014/

2013 |

2015/

2014 |

2015/

2013 |

2014/

2013 |

2015/

2014 |

2015/

2013 |

|

| Выручка от реализации, тыс. руб. | 94461 | цифра | 68949 | -29409 | цифра | цифра | -31,13 | цифра | цифра |

| Себестоимость, тыс. руб. | цифра | 51872 | цифра | -24838 | -1267 | -26105 | -32,38 | цифра | -34 |

| Коммерческие расходы, тыс. руб. | цифра | цифра | 12163 | -2774 | 500 | цифра | цифра | 4,3 | -15,8 |

| Коммерческая себестоимость, тыс. руб. | 91147 | 63535 | цифра | цифра | цифра | -28379 | -30,29 | цифра | -31,1 |

| Прибыль от продаж, тыс. руб. | 3314 | цифра | 6181 | -1797 | 4664 | 2867 | цифра | 307,5 | 86,5 |

| Прочие доходы, тыс. руб. | цифра | 709 | 0 | цифра | -709 | -710 | -0,14 | — | цифра |

| Прочие расходы, тыс. руб. | 1838 | 1228 | цифра | -610 | цифра | -783 | -33,19 | цифра | -42,6 |

| Прибыль до налогообложения, тыс. руб. | 2186 | цифра | 5126 | -1188 | 4128 | 2940 | цифра | 413,6 | 134,5 |

| Текущий налог на прибыль, тыс. руб. | 437 | цифра | 319 | -237 | цифра | -118 | -54,23 | 59,5 | цифра |

| Чистая прибыль (убыток), тыс. руб. | цифра | 798 | 4807 | цифра | 4009 | 3058 | -54,37 | цифра | 174,8 |

| Рентабельность деятельности, % | 3,64 | 2,39 | цифра | -1,25 | 7,46 | цифра | — | — | — |

В 2014 г. наблюдается снижение выручки по сравнению с 2013 г. на 29409 тыс. рублей или 31,13% за счет сокращения объемов реализации. В 2015 г. по сравнению с 2014 г. выручка увеличилась на 3897 тыс. рублей или на 6% за счет роста цен реализации. В целом за 3 года выручка снизилась на 25512 тыс. рублей или на 27%, что связано со снижением покупательной способности. Следует отметить, что в 2015 г. был открыт магазин розничной торговли.

[…]

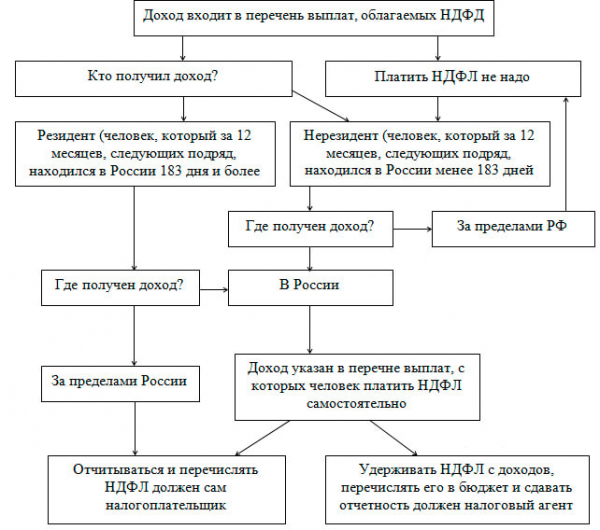

Схема алгоритма определения налогооблагаемой базы по НДФЛ рассмотрена на рис. 5.

Рисунок 5 – Алгоритм расчета налогооблагаемой базы по НДФЛ

[…]

Заключение

На основании проведенного исследования можно сделать следующие выводы.

Налоговое планирование играет важную роль в системе управления бизнесом. На современном этапе процесс налогового планирования в бизнесе усложняется, что связано с неоднозначностью налогового законодательства, стиранием границ между законной и незаконной оптимизацией. Налоговое планирование — это полная система оптимизации налоговой системы, планирования налоговых расходов.

Основными этапами планирования налогообложения является постановка цели и выявления проблем налогообложения в действующей системе, поиск инструментов оптимизации налогообложения, разработка схемы оптимизации налогообложения, внедрение применения разработанной схемы, контроль внедрения разработанной схемы.

Основными способами оптимизации налогообложения являются изменение налогового режима в специальных налоговых режимах, использование налоговых льгот. Основная задача любого современного бизнеса — разработать легитимную схему оптимизации с целью снижения санкций со стороны регуляторов. В настоящее время в связи с антикризисными мерами, направленными на снижение общей налоговой нагрузки на экономику, возрастает значение специальных налоговых режимов как инструментов фискального регулирования.

Объект исследования – коммерческая деятельность ООО «Орган-я», российской организации, находящейся в г. Находка, Приморского края. Основное направление деятельности организации: оптовая торговля запчастями, агрегатами и принадлежностями для автотранспортных средств.

Анализ основных показателей деятельности ООО «Орган-я» выявил некоторые проблемы, которые выражены в снижение эффективности деятельности организации в 2015 г. по сравнению с 2013-2014 гг. Затем в течение периода наблюдается снижение товарооборота на 27%, снижение годовой производительности труда на 21%, увеличение запасов при снижении продаж, что в конечном итоге привело к хранению товаров на складе. Положительным моментом является оперативная реакция компании на кризис: оптимизация затрат привела к увеличению чистой прибыли за период на 174,8%, что отразилось на росте показателей рентабельности.

ООО «Орган-я» в 2013-2015 гг. являлось плательщиком следующих налогов и страховых взносов:

1) НДФЛ (в качестве агента);

2) НДС;

3) налог на прибыль;

4) ЕНВД (с октября 2015 г.);

5) страховых взносов во внебюджетные фонды РФ.

В соответствии с методикой Минфина РФ налоговая нагрузка на ООО «Орган-я» составила 5,51% в 2013 г., 5,58% в 2014 г. и 6,06% в 2015 г. Увеличение налоговой нагрузки за 2 года произошло на 0,55 проц. пункта или 9,97, при этом снижение выручки составило 27%, а снижение налоговых платежей составило 20%. Увеличение налоговой нагрузки в 2015 г. связано с фактическим снижением доходов, что однако, не повлияло не величину уплаченных налогов и взносов.

ООО «Орган-я» отражает на счете 68 «Расчеты комиссий» сумму начисленных налогов, подлежащих уплате в ссудные бюджеты. И сумма фактически уплаченных в бюджет налогов, а также сумма НДС, зачитываемого по дебету. Ведение аналитического учета по счету 68 производится по видам налогов. Налоговый учет в ООО «Орган-я» следует признать неполным. В организации отсутствует учетная политика для целей налогообложения, налоговые регистры, которые организация формирует в программе 1С: Предприятие 8.8, удовлетворяют требованиям статьи 314 НК РФ, хотя на локальном уровне никак не утверждены. Основой налогового учета является бухгалтерская информация, скорректированная для целей налогообложения. ПБУ 18/02 организация не применяет, так как является малой формой предпринимательства. Следовательно, налоговый учет в ООО «Орган-я» нуждается в методической проверке. Для ее оптимизации необходимо разработать положения налоговой политики компании.

Увеличение налоговой нагрузки в 2015 г. при снижении доходов и недостатки налоговой политики свидетельствуют о крайне низкой организации налогового планирования в ООО «Орган-я».

Для ООО «Орган-я» в качестве мероприятий по совершенствованию налогового учета и предоставления налоговой отчетности было рекомендовано разработка и внедрение стандартов налоговой политики, важнейшими из которых для целей оптимизации налогообложения являются график документооборота, регистры налогового учета, а также учетная политика для налогового учета.

По итогам исследования налогообложения организации было рекомендовано сменить режим налогообложения на упрощенный с целью снижения налоговой нагрузки и ввести соответствующие стандарты налоговой политики (учетную политику для целей налогообложения, регистры налогового учета и график документооборота).

Реализация данной меры позволит ООО «Орган-я» значительно снизить риски начисления штрафных санкций за нарушение налогового законодательства и возникновения споров с налоговым органом.

Согласно расчетам для ООО «Орган-я» безусловно выгодным является применение УСН при объекте налогообложения «доходы, уменьшенные на величину расходов» и ставке 15%. Налоговая нагрузка при моделировании ситуации по данным 2015 г. при применении УСН со ставкой 16% составила 3,93% против фактического 6,06% в 2015 г. Следовательно, применение этого налогового режима является эффективной мерой по снижению налогового бремени и оптимизации налогообложения в целом.

Графический и табличный материал

Таблицы

Таблица 1 Подходы к определению понятия «налоговое планирование»

Таблица 2 Элементы налогового планирования

Таблица 3 Показатели оценки налоговой политики организации

Таблица 4 Сведения о видах экономической деятельности ООО «Орган-я»

Таблица 5 Динамика основных финансовых показателей ООО «Орган-я» в 2013-2015 гг.

Таблица 6 Основные производственные и экономические показатели деятельности ООО «Орган-я» в 2013-2015 гг.

Таблица 7 Расчет НДФЛ в ООО «Орган-я» в 2013-2015 гг.

Таблица 8 Расчет НДС в ООО «Орган-я» в 2013-2015 гг.

Таблица 9 Расчет ЕНВД в ООО «Орган-я» в 2015 г.

Таблица 10 Расчет и анализ налоговой нагрузки по методике Минфина РФ в ООО «Орган-я» в 2013-2015 гг.

Таблица 11 Характеристика бухгалтерского и налогового учета в ООО «Орган-я»

Таблица 12 Результаты проверки расчетов с бюджетов в ООО «Орган-я»

Таблица 13 Моделирование ситуации применения УСН в ООО «Орган-я» для расчета налоговой нагрузки

Таблица 14 Мероприятия по переходу на УСН в ООО «Орган-я»

Рисунки

Рисунок 1 – Этапы налогового планирования

Рисунок 2 – Структура налогового планирования

Рисунок 3 – Организационная структура ООО «Орган-я» в 2015 г.

Рисунок 4 – Динамика финансовых результатов ООО «Орган-я» в 2013-2015 гг.

Рисунок 5 – Алгоритм расчета налогооблагаемой базы по НДФЛ

Рисунок 6 – Объекты налоговой политики ООО «Орган-я»

Рисунок 7 – Этапы разработки налоговой политики ООО «Орган-я»

Рисунок 8 – Элементы УСН

Приложения

Приложение 1 Сравнительная характеристика методик расчета налоговой нагрузки

Приложение 2 Бухгалтерский баланса ООО «Орган-я» на 31.12.2015 г.

Приложение 3 Отчет о финансовых результатах ООО «Орган-я» за 2015 г.

Приложение 4 Справка 2-НДФЛ ООО «Орган-я» за 2015 г.

Приложение 5 Фрагмент книги покупок ООО «Орган-я» за 2015 г.

Приложение 6 Фрагмент книги продаж ООО «Орган-я» за 2015 г.

Приложение 7 Расчет налога на прибыль ООО «Орган-я» за 2015 г.

Приложение 8 Оборотно-сальдовая ведомость по счету 68 «Расчеты по налогам и сборам» в ООО «Орган-я» за 2015 г.

Приложение 9 Анализ счета 68 «Расчеты по налогам и сборам» в ООО «Орган-я» за 2015 г.

Приложение 10 Фрагмент карточки счета 68 «Расчеты по налогам и сборам» в ООО «Орган-я» за 2015 г.