Налоговая служба всегда старалась собрать как можно больше налогов, а солидные предприниматели и граждане снижали налоговую нагрузку. Уклонение от уплаты налогов является нарушением закона во всех странах, а в некоторых случаях — преступлением. Минимизация налоговых платежей без нарушения закона — налоговое планирование. Уменьшение уплаты налогов может привести к убыткам в результате уплаты и оптимизации налогов. Денежный эквивалент этих потерь называют налоговыми рисками. Налоговые риски необходимо своевременно и правильно выявлять, оценивать и минимизировать. А процесс налогового планирования должен обеспечивать фискальную безопасность хозяйствующего субъекта.

Сохранение тонкой, иногда размытой границы между налоговым планированием и уклонением от уплаты налогов, не выходя за рамки закона, является одной из важнейших задач налогового планирования.

Налоговое планирование — важнейшая часть финансового планирования бизнеса в рыночных условиях.

Эффективное налоговое планирование снижает налоговые риски за счет факторов, которые их создают. В ответ на изменения, происходящие во всем мире, большинство компаний считают эффективное управление финансовыми рисками своим главным приоритетом. Изменяются традиционные приоритеты налоговых подразделений. Эти подразделения теперь становятся частью общего подхода компании к управлению рисками. Управление налоговыми рисками настолько важно для бизнеса, что ему уделяется все больше внимания при оценке работы налоговых директоров по традиционным показателям.

Сегодня налоговая безопасность — это сложная сфера деятельности компании, имеющая экономические, организационные и правовые аспекты. Крупномасштабные коммерческие транзакции, когда стоимость транзакции, в которой неверно отражена информация, приводит к более неблагоприятным последствиям для организации-налогоплательщика, чем аналогичная транзакция меньшего объема, приводит к увеличению налоговых рисков.

Налоговые риски – одни из наиболее актуальных в современном бизнесе. Как показывает практика, их реализация может привести не только к фискальным потерям для предприятия, но и к более серьезным последствиям для бизнеса, таким как:

- ущерб деловой репутации;

- падение капитализации;

- арест имущества предприятия и, соответственно, временный «паралич» его деятельности;

- уголовное преследование руководителей компании;

- прекращение действия лицензий на осуществление деятельности;

- банкротство.

В связи с неоспоримой важностью такого аспекта, как налоговое планирование на предприятии, рассмотрим подробнее характер налоговых рисков, а также способы их снижения с минимальными потерями для российских компаний.

Субъекты, несущие налоговые риски

... налоговые риски налогоплательщиков, связанные с вероятностью выявления фактов уклонения от уплаты налогов и неизбежным доначислением в таком случае недоплаченных сумм налогов, уплатой ... Факторами внутреннего налогового риска для налогоплательщиков являются их собственные действия по налоговому планированию, для государства - их налоговая политика. Внешние факторы налоговых рисков не зависят ...

1. Налоговый риск-менеджмент на предприятии: основные рискообразующие источники

Финансово-хозяйственная деятельность организаций связана с многочисленными финансовыми рисками. Риск — это объективно неизбежный элемент принятия любого управленческого решения в связи с тем, что неопределенность является неизбежной чертой условий ведения бизнеса. При этом эффективными и обоснованными являются только те управленческие решения, которые связаны с приемлемым уровнем риска, определяемым индивидуально для каждой сделки, без учета убытков катастрофического характера для коммерческой организации. В экономической теории сейчас начали осознавать проблему недостаточной систематизации и интеграции концептуального и классификационного аппарата теории финансового риска. Несмотря на теорию управления рисками, она все еще содержит проблемные вопросы, вызванные отсутствием единого общепринятого определения риска. Как экономическая категория риск — это событие, которое может произойти, а может и не произойти, действие, совершаемое в надежде на счастливый исход в соответствии с принципом «удачно — неудачно».

Например, убытки импортера сегодня зависят от времени между подписанием контракта и датой истечения срока сделки, поскольку обменные курсы по отношению к российскому рублю продолжают расти.

Риск в экономике — это также опасность прямых материальных потерь или неполучения желаемого результата из-за случайных изменений внешних и внутренних условий производства, а также неоптимальных управленческих решений. Характеристики риска — неопределенность, неожиданность, неуверенность, предположение, что успех придет. Налоговые риски не являются исключением. И с учетом известных тенденций последних лет они снова становятся наиболее значимыми.

Основная причина увеличения налоговых рисков связана с тем, что разработанные ранее схемы налоговой оптимизации часто считаются незаконными. Наиболее характерный пример — трансфертное ценообразование. Налоговые органы сегодня рассматривают систему продажи товаров через торговый дом как схему уклонения от уплаты налогов. Предприятия часто создают для себя дополнительные налоговые риски, не рассчитывая точно налоговые последствия своих управленческих решений. Толкование действующего Налогового кодекса сопряжено с довольно высокими налоговыми рисками. Эти риски усугубляются постоянными изменениями в налоговом законодательстве, а также отсутствием судебной практики по некоторым вопросам.

Учитывая отсутствие института юриспруденции в России, наличие судебной практики само по себе не гарантирует полного исчезновения рисков.

Формулируя понятие «фискальный риск», необходимо понимать, что фискальные риски относятся к категории спекулятивных рисков, поскольку их последствия могут проявляться не только в виде потерь, но и в виде положительных результатов. Например, законодательное смягчение условий налогообложения приводит к снижению налоговой нагрузки, увеличению прибыли и денежного потока. В этом случае использование схем налоговой оптимизации сопровождается риском некоторых потерь, но напрямую направлено на положительный результат.

Финансовые риски и методы их снижения (3)

... риск, Простой риск Помимо классификации финансовых рисков по характеристикам, существует классификация рисков по типам. Основные виды финансовых рисков: инфляционный риск; налоговый риск; кредитный риск; депозитный риск; валютный риск; инвестиционный риск; процентный риск; бизнес-риск. Инфляционный риск – Один из способов минимизировать инфляционный риск - включить инфляционную ...

Налоговые риски представляют собой опасность для субъекта налоговых правоотношений понести финансовые и другие убытки, связанные с процессом налогообложения, в связи с определенными рискообразующими факторами. Представляется целесообразным рассматривать налоговые риски как вид финансирования, поскольку при налоговом планировании после применения определенных налоговых режимов возникают риски финансовых потерь.

Необходимо различать понятие «налоговый риск» для налогоплательщиков, налоговых агентов и других субъектов налоговых правоотношений, представляющих интересы государства. Причем для каждого из них он будет иметь различные формы проявления. Налоговые риски, которые можно оценить в денежном выражении, следует классифицировать как финансовые риски, поскольку деньги являются материальной основой финансовых отношений. Кроме того, налоговые отношения являются частью финансовых отношений. Нефинансовыми могут считаться только налоговые риски, связанные с уголовной ответственностью. Уголовная ответственность не может быть юридически оценена в денежном выражении, в то время как другие виды ответственности могут иметь денежную оценку.

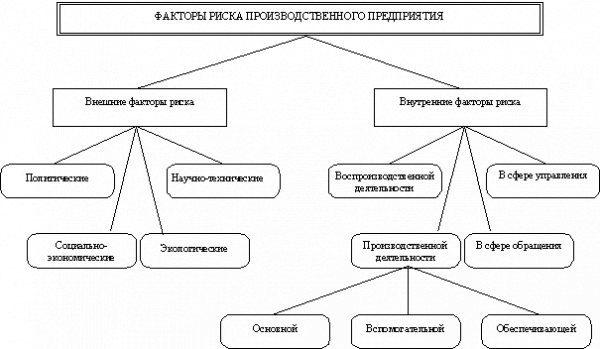

Внешние факторы риска можно подразделить на политические, социально-экономические (макроэкономические), экологические и научно-технические.

политических факторов

социально-экономической сфере

экологические факторы

научно технический

Рис. 1 Факторы риска производственнного предприятия

Внутренние факторы

К факторам риска основной производственной деятельности относятся недостаточный уровень технологической дисциплины, аварии, внеплановые остановы оборудования или прерывания технологического цикла предприятия из-за вынужденной переналадки и т.п.

Факторы риска вспомогательной производственной деятельности – это перебои энергоснабжения, удлинение по сравнению с плановыми сроков ремонта оборудования, аварии вспомогательных систем, неподготовленность хозяйства предприятия к освоению нового изделия и др.

В контексте поддержки производственных процессов предприятия факторами риска могут быть перебои в работе служб, гарантирующих бесперебойную работу основного и вспомогательного производства. Причиной ухудшения экономического положения предприятия также могла быть недостаточная патентная защита продукции предприятия и технологии ее производства, что позволяло конкурентам доминировать в производстве аналогичной продукции.

В сфере обращения деятельность предприятия может подвергнуться действию таких факторов, как нарушение предприятиями-смежниками согласованных графиков поставок сырья, комплектующих и т.п., немотивированный отказ оптовых потребителей вывезти или оплатить полученную готовую продукцию, банкротство или самоликвидация предприятий-контрагентов или деловых партнеров и в результате исчезновение поставщиков сырья или потребителей готовой продукции.

Риск невыплаты долгов может возникнуть из-за краткосрочного снижения спроса на произведенный продукт или из-за снижения цены на него из-за перепроизводства. Чтобы избежать таких колебаний, влияющих на прибыльность проекта, годовая выручка от его реализации должна превышать максимальные годовые просроченные платежи.

Диплом страхование как инструмент управления рисками предприятия

... главе «Теоретические аспекты управления риском» были рассмотре- ны следующие аспекты управления риском: рассмотрено понятие «риск» как экономической категории; приведены различные классификации рисков на предприятии; рассмотрены различные подходы к управлению рисками на предприятии; рассмотрены подходы к ...

Риск незавершенного дела должен быть гарантирован участниками и инвесторами. Если в проекте используется новый технологический процесс или ноу-хау, инвестор может запросить безусловные гарантии завершения, поскольку такие проекты значительно дороже, чем изначально планировалось.

Соответственно налоговый риск предусматривает невозможность гарантировать налоговую скидку, если проект не вступит в эксплуатацию к предусмотренному сроку; потерю выигрыша на налогах, если участники прекратили работы над уже функционирующим, но экономически не оправдавшим себя проектом; изменение налогового законодательства; решения налоговой службы, понижающие налоговые преимущества в результате осуществления проекта. Из-за вышеперечисленных факторов компания несет значительные финансовые и, как следствие, налоговые убытки.

На уровне принятия руководством решений можно выделить следующие внутренние планово — маркетинговые факторы риска:

- ошибочный выбор или неадекватная формулировка собственных целей предприятия;

- неверная оценка потенциала предприятия;

- ошибочный прогноз развития внешней для предприятия хозяйственной среды в долгосрочной перспективе и др.

В России система распределения рисков пока не создана. Кроме того, государство часто становится главным «индуктором риска». Это проявляется в несвоевременной оплате закупленной продукции, в установлении новых таможенных правил, вводящих производителей в заблуждение.

Специалисты в области налогообложения также выделяют факторы, влияющие на увеличение налоговых рисков на предприятии:

- изменение налогового законодательства;

- неточные формулировки отдельных налоговых норм;

- выпуск налоговыми органами разъяснений, дополняющих нормы законодательства о налогах и сборах;

- смена бухгалтеров на отдельных участках или главного бухгалтера на предприятии;

- подготовка договоров, актов работниками, не компетентными работниками, не понимающими того, какие последствия придуманные формулировки будут иметь в бухгалтерском и налоговом учете.

Отсутствие единого терминологического аппарата налогового риска в специализированной литературе делает целесообразным рассмотрение различных точек зрения на определение рассматриваемого понятия с целью формирования теоретической основы оценки налоговых рисков. Поэтому рассмотрим еще одну классификацию факторов возникновения налоговых рисков на предприятии:

1. По субъектам, несущим налоговые риски: налоговые риски государства, налогоплательщиков, налоговых агентов, взаимозависимых лиц. В будущем можно детализировать риски налогоплательщиков — для юридических и физических лиц, а также государства — для различных законодательных и исполнительных органов, участвующих в процессе налогообложения.

2. Исходя из факторов, определяющих налоговые риски: внешние и внутренние. К внешним для производственного предприятия относятся факторы, обусловленные причинами, не связанными непосредственно с деятельностью самого предприятия, они будут обусловлены действием международных договоров в области налогообложения, деятельностью оффшорных зон и предлагаемых ими условий. Этот тип риска возникает при изменении отдельных фаз экономического цикла, изменении условий финансовых рынков и в ряде других подобных случаев, на которые компания не может повлиять в ходе своей деятельности. Эта группа риска может включать риск инфляции, риск процентной ставки, валютный риск, налоговый риск и частично инвестиционный риск. Данные риски включают в себя:

Налоговое планирование: его назначение и

... налоговых рисков, существенно различающиеся по своей специфике. Это риски: налогового контроля; риски усиления налогового бремени; риски уголовного преследования. Рассмотрим каждую группу рисков более подробно: 1) риски налогового ... действия налогоплательщика по снижению налоговых платежей сопряжены с определенными рисками и могут привести к негативным последствиям. Налоговый риск - это возможность ...

- дефицит бюджета,

- изменение курса национальной валюты,

- темпы инфляции,

- повышение ставок рефинансирования ЦБ и процентов по кредитам коммерческих банков,

- колебания курсов государственных и корпоративных ценных бумаг;

- изменение экономической политики в большей либерализации экономики;

- ослабления или ужесточения налогового бремени;

- регулирования экспорта и импорта и т.п

Внутренними

Риски увеличения налоговой нагрузки можно отнести к росту налоговой базы как в результате изменения методики ее исчисления, так и в связи с их динамикой, связанной с расширением объемов экономической деятельности.

Риски преследования связаны с тем, что для руководителей организаций-налогоплательщиков, нарушающих налоговое законодательство, существует возможность возбуждения уголовного дела и привлечения к уголовной ответственности.

5. По степени возможных потерь: допустимые, критические и катастрофические риски. Таким образом, примером критического налогового риска для хозяйствующего субъекта является наложение штрафных санкций в сочетании с основной суммой налога, что создает угрозу платежеспособности организации — налогоплательщика, примером риска является само существование этой организации.

Ошибки — один из основных провоцирующих факторов налоговых рисков. Вероятность ошибок зависит от квалификации бухгалтеров, их количества в организации, сложности и объема бухгалтерских бизнес-операций, которые они отражают, в некоторых случаях, своим объемом. Когда все последствия принятого решения могут быть достаточно оценены, наиболее разумные решения принимаются в сфере влияния на параметры налогообложения. Когда нет исходных данных для оценки последствий налоговых решений, необходимо искать достаточную информацию для анализа возможных последствий таких решений.

Большинство компаний пытаются избежать опасных схем налоговых льгот. Хотя бы потому, что на них возложена уголовная ответственность руководителей и главных бухгалтеров, а также налоговая ответственность компании.

Управление рисками, или управление рисками, предполагает возможность преднамеренного снижения вероятности рисков и минимизации ущерба в случае их возникновения. Эффективность организации управления риском во многом определяется классификацией риска, основанной на причинах их возникновения:

1. Риски, возникающие в результате правоприменения и толкования налогового законодательства налоговыми органами и судами. Эти налоговые риски, обусловленные несовершенством законодательства наличием пробелов в нормативных документах, когда какой – то вопрос либо не урегулирован совсем, либо разные документы содержат различное толкование одних и тех же норм, они связаны с противоречиями и неясностями актов налогового законодательства. К этой категории относятся также риски, возникающие вследствие неопределенности применения налоговых законов в различных обстоятельствах, риски возможного изменения налогового законодательства или практики, неожиданные судебные решения. Организация не может повлиять на вероятность наступления данных рисков. Причем основную роль в процессе создания этих рисков играет государство.

Финансовые риски в деятельности предприятий и их оценка (на примере ...

... общем портфеле бизнес-рисков компании. Возрастание степени влияния финансовых рисков не только на результаты финансовой деятельности предприятия, но и в целом на результаты производственно-хозяйственной деятельности связано с быстрой ...

риски процесса

а) налоговые риски, обусловленные допущенными неумышленными ошибками налогоплательщиков. Они могут заключаться в чисто технических ошибках. Причинами допущения неумышленных ошибок могут быть недостаточный уровень квалификации работников бухгалтерских служб.

б) Налоговые риски, обусловленные сознательными действиями. Эта группа налоговых рисков обусловлена налогоплательщика уменьшить размер налогового бремени, используя для этого разные налогового планирования либо просто путем прямого уклонения от налогообложения.

3. Когда предприятие сэкономить на налогах, оно находится в зоне потенциального риска, и поэтому действовать требуется крайне осмотрительно. Как следствие возможно наступление информационных и репутационных налоговых рисков. Это риски нанесения ущерба репутации компании. Что может привести к уменьшению числа клиентов, отказу поставщиков от работы с предприятием из-за формирования в обществе негативного представления о финансовой устойчивости компании или характере деятельности в целом.

2. Проблемы управления налоговыми рисками на малых и средних предприятий

Малому и среднему бизнесу столкновение с подводными камнями налоговых рисков дается особенно болезненно. И еще более неприятно узнавать потом, задним числом, что столкновения могло и не быть. Что надо знать и применять бизнесменам в условиях, когда законодательство стало более требовательным, а квалификация контролеров выросла? Попробуем ответить на это вопрос.

Риски становятся значимыми при невозможности их компенсировать, в том числе деньгами. Особенностью большинства предприятий малого и среднего бизнеса является не то, что для них существуют какие-то «особые налоговые риски», а то, что эти предприятия не имеют достаточных активов, в том числе денежных, чтобы покрывать негативные последствия рисков и сводить сами риски к минимуму. При ином положении дел и риски бы не так дорого стоили: ошиблись в исчислении или уплате налога – заплатили пени, штрафы или обжаловали решение налогового органа в суде – продолжили работать. Ведь источники ошибок полностью минимизировать трудно, так как ошибаются и бухгалтеры и налоговые органы. Но, независимо от причины ошибки, с ней приходится разбираться предприятию и платить (причем иногда очень большие суммы) за ошибку. При любых спорах, отвлекающих предприятие от основной деятельности и требующих дополнительных расходов, лучше иметь запас средств. Они позволят вести споры и «отвлекаться от основной деятельности» в том объеме, в котором это необходимо, и при этом не загубить бизнес. Большинство небольших предприятий возможности оплачивать «и фронт и тыл» в необходимом объеме – не имеют. Поэтому для них цена ошибки велика именно в соотношении с их возможностями. Если говорить о «налоговых рисках» на практике, то стоит обратить внимание руководителей на обстоятельства, при которых риски на предприятии увеличиваются:

Организация и планирование налоговой деятельности

... организации есть ненулевой отчет, отчет по НДС представляется только в электронном формате. Разнообразие форм НКО и сфер деятельности, наличие различных способов и источников их финансовой поддержки, меняющееся законодательство и другие обстоятельства осуществления деятельности ...

- изменение налогового законодательства (изменилась норма – пойми новую);

- неточные формулировки отдельных налоговых норм, затрудняющих их однозначное понимание (непонятно – обратись за разъяснением в налоговый орган или в Министерство финансов с учетом их компетенции);

- выпуск налоговыми органами разъяснений (писем и прочее), дополняющих или «своеобразно истолковывающих» прямые нормы законодательства о налогах и сборах, что может увеличивать неясность в работе бухгалтеров и при разрешении споров (изучай, может пригодиться);

- смена бухгалтеров на отдельных участках или главного бухгалтера на предприятии (передача дел и файлов по акту сдачи-приемки с подробной описью);

— подготовка текстов договоров, актов, спецификаций и пр. работниками, не имеющими достаточных юридических знаний (продавцами-консультантами, менеджерами и пр.) и не понимающими того, какие последствия, придуманные ими формулировки будут иметь в бухгалтерском и налоговом учете. Это очень большая проблема! Так как при налоговых проверках может выясниться, что то, что написано в документе, и то, что должно быть написано для правильного списания расходов, – это не одно и то же. Но неправильный документ уже изготовлен и становится юридически значимым фактом.

Чтобы успешно вести бизнес, предприятию необходимо иметь достаточно средств для того, чтобы относящуюся к этому бизнесу документацию могли своевременно готовить, творчески взаимодействуя, квалифицированные бухгалтеры и юристы, знающие гражданское, трудовое, налоговое и прочие отрасли права с учетом изменений правовых норм и развития судебной практики.

Можно выделить несколько основных аспектов управленческой деятельности малого бизнеса, которые приводят к возникновению как налоговых, так и правовых рисков. Прежде всего, нужно помнить о правильной квалификации осуществляемого вида деятельности. Должно соблюдаться соответствие целей и видов деятельности, закрепленных Уставом организации, с присвоенными соответствующими кодами Росстата. В соответствии с целями и видами деятельности – правовая природа и экономический смысл договорной документации. И как следствие – применяемая соответствующая методология бухгалтерского и налогового учета. Например, аудиторы и консультанты часто встречают на практике случаи, когда организация осуществляет бухгалтерский учет по методологии торговых операций при том, что характер ее договорных отношений предопределяет однозначную квалификацию данной деятельности как производственную. Подобные ошибки и несоответствия довольно часто, и именно они являются возможными поводами для нареканий со стороны налоговых органов. Допущение такого рода ошибок происходит, из-за свойственных малому бизнесу объективных ограничений, связанных с отсутствием или недостаточной развитостью таких «штабных» служб, как юридическая, финансовая и служба делопроизводства. Руководство организации, чье рабочее время целиком подчинено переговорному процессу с контрагентами и администрированию, не в состоянии уделять внимание качеству и полноте первичной хозяйственной и внутрикорпоративной документации. Выполнение данных функций возлагается на бухгалтерию, которая, в свою очередь, не может обеспечить их выполнение, как в силу отсутствия полномочий, так и соответствующих специальных навыков. Тем не менее, факт остается фактом: гражданское и налоговое законодательство в России становится все более требовательным, а уровень квалификации государственных контролирующих органов неуклонно растет. Правила игры одинаковы для всех.

Управление финансовой деятельностью предприятия

... исследования дипломной работы выступает предприятие ЗАО “- ”. Предметом исследования являются вопросы управления финансовой деятельностью предприятия ЗАО “- ”. Цель работы: разработка предложений по совершенствованию финансовой деятельности организации Задачи работы: рассмотреть теорию и практику основы управления финансовой деятельностью; дать критический анализ деятельности организации; ...

3. Меры по налоговых и финансовых рисков на предприятии

Риск — это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности приемы образуют своеобразный механизм управления риском, т.е. риск-менеджмент. Таким образом, риск-менеджмент представляет собой часть финансового менеджмента. В его основе лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода в неопределенной хозяйственной ситуации. Высокая степень финансового риска проекта приводит к необходимости поиска путей ее искусственного снижения. Снижение степени риска — это сокращение вероятности и объема потерь. В ходе разработки предприятия концепция приемлемого риска реализуется в виде двухстадийного комплекса процедур «оценки» и «управления риском».

Оценка риска – это совокупность регулярных процедур анализа риска, идентификации источников возникновения риска, определения возможных масштабов последствий проявления факторов риска и определения роли каждого источника в общем профиле риска данного предприятия. Оценка риска предприятия всестороннем (научном, техническом, хозяйственном, маркетинговом, социальном и т.п.) изучении предприятия и среды его функционирования как источников риска, анализе внешних и внутренних факторов риска, составление цепочек развития событий при действии тех или иных факторов риска, а также на установлении механизмов и моделей взаимосвязи показателей и факторов риска.

Управление риском включает в себя разработку и реализацию экономически обоснованных для данного предприятия рекомендаций и мероприятий, направленных на уменьшение стартового уровня риска до приемлемого финального уровня.

Наиболее распространенными приемами снижения степени рисков являются:

Диверсификация

страхование

Метод «поиска гаранта», Методы локализации риска, Методы диссипации (распределения) риска, Методы планирования, Метод прогнозирования внешней экономической обстановки, Мониторинг социально-экономической и нормативно-правовой среды., Метод создания системы резервов, Метод активного целенаправленного маркетинга

Руководству предприятия вообще принадлежит ключевая роль в решении проблем управления риском, так как оно утверждает программы мероприятий по снижению риска, принимает решения о начале их реализации в критических ситуациях, принимает предложенные пробные решения вместе с антирисковыми программами либо отвергает их. Непосредственная реализация мероприятий по управлению риском зачастую противоречит деятельности основных производственных и управленческих подразделений предприятия, ухудшает их отчетные показатели, так как требует затрат, не приносящих сиюминутных доходов, или омертвления части капитала при создании резервов. Поэтому крайне важно, чтобы окончательные антирисковые решения принимались на высшем уровне управления, где стоящие перед предприятием глобальные цели, связанные с обретением стабильности и устойчивости работы, улучшением финансового положения и ростом масштабов хозяйственной деятельности, не заслоняются промежуточными, «местническими» целями отдельных подразделений и их управляющих.

Политический риск: сущность, уровни. Управление политическими рисками

... или правительства, с политическими беспорядками [4]. К политическим рискам относятся: а) невозможность осуществления деятельности вследствие военных действий, революции, внутриполитической ситуации в национализации, конфискации и предприятий, введения эмбарго, из ...

Описанные методы снижения и управления рисками относятся в большей степени к финансовой среде предприятия, но, поскольку финансовая деятельность предприятия включает в себя также обязательные налоговые платежи, то эти способы целесообразно применять и при налоговом риск – менеджменте. Однако существуют еще и специальные приемы, характерные конкретно для налогового планирования на предприятии. К ним относятся:

- получение разъяснений у налоговых органов и Минфина России, а также обжалование разъяснений фискальных органов в суде;

- получение профессиональных консультаций у специалистов по налогообложению, проведение специального налогового аудита налоговых рисков, при котором выявляются возможные слабые места в налоговом учете компании;

- возложение ответственности на аудиторскую компанию при необнаружении ею налоговых рисков. В свою очередь, аудиторская компания может свою ответственность;

- метод дополнительного документального подтверждения основан на том, что налогоплательщик составляет документы, которые дополнительно к первичным документам, предусмотренным законодательством, подтверждали бы те обстоятельства, которые могут породить налоговые риски;

- налоговых рисков;

- метод судебного прецедента заключается в обжалование нормативных актов, которые создают налоговые риски, в ВАС РФ, ВС РФ или КС РФ.

Таким образом, избежать налоговых рисков при нынешнем уровне российской экономики просто невозможно. При этом управление налоговыми рисками — это творческий процесс, в котором каждая уникальная сделка налогоплательщика, со своими особенностями, может иметь различные комбинации способов управления налоговыми рисками. Что требует применения комплекса специальных мер по адаптации к непостоянству российского налогового законодательства.

Заключение

Сегодня для определения налоговых рисков совершенно недостаточно знания налогового права и бухучета. Будущее за налоговым менеджментом, предметом которого являются налоговые риски и налоговое планирование. Во всем цивилизованном мире, в частности в Германии, Великобритании, США эту функцию выполняют налоговые консультанты, которые в России стали играть все большую роль в деятельности бизнеса.

Критерии самостоятельной оценки рисков для налогоплательщиков позволят налогоплательщикам самостоятельно оценить свой налоговый рейтинг, и наряду с нормами права станут еще одним инструментом бизнес — планирования, частью которого является управление налоговыми рисками.

Криминальные налоговые схемы доживают последние дни, деловая цель и обоснованность налоговой выгоды как судебные доктрины стали частью налогового права России. Умелое использование налогового права, избегая безрассудных действий, позволят избежать неуправляемых налоговых последствий.

Управление налоговыми рисками в ситуации значительной неопределенности налогового законодательства России становится одним из центральных факторов определяющих бизнес субъектов предпринимательской деятельности.

Список литературы

[Электронный ресурс]//URL: https://management.econlib.ru/kontrolnaya/nalogovoe-planirovanie-na-predpriyatii/

1. «Стратегии бизнеса: аналитический справочник»под общей редакцией академика РАЕН, д.э.н. Г.Б. Клейнера Москва, «КОНСЭКО»,1998

2. Е.В. Броило «Стратегия учета экономических рисков корпоративных предприятий « Финансовый менеджмент №3 / 2003

3. С.А Руденко «Проблемы управления налоговыми рисками».

4. Игорь Теущаков, директор ЗАО «Ассоциация «Налоги России». «Эксперт Урал», № 41 (258), 6 ноября 2006 г.

5. Бондарчук Н.В. Финансовый анализ для целей налогового консультирования – М.:Вершина, 2007.- С. 39 – 41.

6. М.И. Мигунова, Т.А. Цыркунова «Финансово-кредитная система. Бюджетирование, валютное и кредитное регулирование экономики». Проблемы современной экономики, N 1(17)

Задача

Для открытия магазина привлечены инвестиционные вложения на сумму в 12 миллионов рублей.

Затраты:

— аренда помещения — 30 тысяч евро в месяц (евро = 40 рублям);

— заработная плата — 300 тысяч рублей в месяц;

— бонусы продавцам — 200 рублей за проданную пару обуви;

— ежемесячная реклама — 200 тысяч рублей;

— Обувь по закупочной цене за одну пару стоит 70 евро в том числе НДС, процентная надбавка составляет 150 %. Через 1 год обувь будет стоить 77 евро, стоимость возрастает на 10% ежегодно.

В месяц магазин закупает 900 пар обуви 6 размеров по 150 штук.

При этом 42 и 43 размеры