Управленческий учет — это область знаний, которая нужна каждому, кто ведет бизнес. Менеджер несет ответственность за достижение целей, поставленных администрацией или учредителями компании. Результаты деятельности менеджера во многом зависят от информации, которую он использует для планирования, мониторинга и регулирования управленческой деятельности, а также для принятия решений.

Управленческий учет дает возможность системно рассматривать внутри компании проблемы оперативного планирования, контроля и учета отдельных видов деятельности.

Управленческий учет — неотъемлемая часть информационной системы компании. Эффективность управления производством обеспечивается информацией о деятельности структурных подразделений, служб, отделов компании. Управленческий учет генерирует эту информацию для менеджеров разных уровней управления внутри предприятия, чтобы принимать правильные управленческие решения. Содержание управленческого учета определяется целями руководства, оно может быть изменено по решению администрации в зависимости от интересов и задач, поставленных перед руководителями внутренних подразделений.

Актуальность выбранной темы обусловлена тем, что в настоящее время организации и предприятия в основном ведут традиционный учет. Управленческий учет не ведется изолированно или очень слабо развит. В этих условиях вся бухгалтерская система организации ставится на лестницу. Конечно, такая система не может эффективно функционировать в современных условиях. Казалось бы выход из создавшейся ситуации напрашивается сам собой: необходимо поставить всю систему бухгалтерского учета на обе «чаши весов», т. е. наряду с бухгалтерским финансовым учетом вести и управленческий учет.

Целью данной работы является изучение содержания и принципов управленческого учета, а также определение его цели и задач.

В соответствии с целью поставлены следующие задачи:

1) рассмотреть сущность управленческого учета;

2) выявить цели управленческого учета, его предмет, объект и методы;

3) изучить принципы и функции управленческого учета на предприятии;

4) определить назначение управленческого учета, сферы и особенностей его применения.

Все поставленные задания будут оцениваться в соответствии с законодательными и нормативными актами по бухгалтерскому учету с использованием научной литературы.

Структура работы состоит из введения, двух глав, раскрывающих их содержание в трех и двух абзацах соответственно, заключения и списка использованной литературы.

Теоретические основы оценочной деятельности (2)

... определение рыночной стоимости объекта недвижимости с помощью сравнительного подхода. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ 1.1 Особенности недвижимости как объект оценки По Гражданскому Кодексу Республики ... системы регулирования экономики. Он способствует практической реализации задуманного с учетом конкретных условий. Оценочная деятельность в Казахстане за последние годы быстро развивалась и ...

1.1 Предмет, объекты, методы и цели управленческого учета.

Одна из важнейших задач руководителя любого бизнеса — максимально использовать доступные ему ресурсы. Для этого необходима информация о наличии таких ресурсов. Стандартный бухгалтерский учет такой информации не дает. Поэтому в середине ХХ века развитие рыночной экономики в индустриально-развитых странах выявило необходимость дополнения бухгалтерского (финансового) учета управленческим учетом.

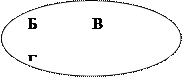

Поэтому в единую систему бухгалтерского учета начали включать финансовый и управленческий учет.

|

| |

А – производственный учет

Б – финансовый учет для внутреннего пользования

В – финансовый учет в узком смысле для внешних пользователей

Г – налоговые расчеты на базе финансового учета (налоговый учет).

Выделяют два подхода к пониманию сущности термина «управленческий учет»: первый связан с managementaccounting, второй – с европейским «контроллинг» (Германия).

В соответствии с первым термином, основная задача любой бухгалтерской деятельности — обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений. Это означает, что бухгалтерская деятельность неразрывно связана с управлением компанией в целом и отдельными ее частями. Поэтому управленческий учет можно перевести как организацию бухгалтерского учета, исходя из потребностей менеджмента. При таком подходе управленческий учет — это не только система сбора и анализа информации о расходах компании, но и система бюджетирования, система оценки деятельности подразделений. В целом это больше управленческие, чем бухгалтерские технологии.

В соответствии со вторым понятием управленческий учет рассматривается как система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, т.е. это расширенная система организации учета для целей контроля за деятельностью предприятия.

Строго говоря, управленческий учет можно понимать как учет и контроль затрат и доходов, связанных с деятельностью предприятия.

В российской практике чаще управленческий учет рассматривается в широком смысле (в соответствии с термином managementaccounting) как система, которая в рамках одной организации обеспечивает управленческий персонал информацией, используемой для планирования, управления и контроля за деятельностью организации.

Объектом управленческого учета является производственная деятельность организации в целом и ее отдельных структурных подразделений.

Объектами управленческого учета являются издержки предприятия и его отдельных структурных подразделений – центров ответственности; результаты хозяйственной деятельности всего предприятия и центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность.

Различные сочетания экономических, правовых, организационно-технических и технологических факторов определяют разнообразие форм организации управленческого учета.

Подсистема управленческого учета

В практике управленческого учета на Западе существует два варианта взаимосвязи управленческого учета и финансового учета. Эта связь осуществляется с использованием контрольных счетов, которые являются счетами расходов и доходов финансового учета. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами имеет место интегрированная (монистическая) подсистема учета на предприятии. Если подсистема управленческого учета автономная, замкнутая, используются парные контрольные счета одного и того же наименования, т.е. отраженные, зеркальные счета, или счета-экраны.

Методы, используемые в управленческом учете, разнообразны:

- некоторые элементы метода БУ (ФУ) (счета, двойная запись, инвентаризация и документация, балансовое обобщение, отчетность);

- приемы и методы, применяемые в статистике и экономическом анализе (индексный метод, факторный анализ и т.д.);

- математические методы (корреляция, линейное программирование, метод наименьших квадратов и т.д.)

Цели управленческого учета:

- оказание информационной помощи управляющим в принятии оперативных управленческих решений;

- контроль, планирование и прогнозирование экономической деятельности предприятия и центров ответственности;

- обеспечение базы для ценообразования;

- выбор наиболее эффективных путей развития предприятия.

Основная задача управленческого учета — подготовить информацию, необходимую для принятия оптимальных управленческих решений по совершенствованию производственного процесса и, таким образом, оптимизации самого процесса управления.

1.2 Содержание управленческого учета

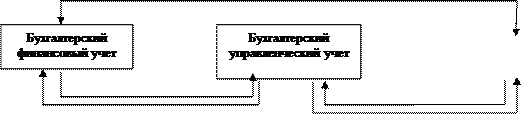

Одним из наиболее важных аспектов национальной учетной политики является сосуществование систем бухгалтерского учета организации. Этот аспект представляет собой одну из общих проблем реализации в учетной политике интересов различных пользователей как внешней, так и внутренней отчетности. В настоящее время в бухгалтерской практике России существует три вида бухгалтерского учета: финансовый, управленческий и налоговый. Они тесно связаны между собой, но каждый имеет свои особенности. В интересах государства необходимо максимально сохранить единство указанных учетных систем, что будет способствовать рациональному использованию интеллектуальных, информационных, организационных и финансовых ресурсов организаций, снижению величины накладных расходов в общей сумме затрат, и соответственно снижению себестоимости производимой продукции, и как следствие, росту ее конкурентоспособности и следовательно, увеличению налоговых платежей в бюджет. Ведущее положение в этом процессе должен занять бухгалтерский финансовый учет, поскольку он, согласно действующему законодательству, обязателен для любой организации, имеет апробированную веками систему формирования учетных данных, в том числе и для целей управления. Взаимосвязь финансового, управленческого и налогового учета схематично показана на рисунке.

|

Взаимодействие управленческого и финансового учета достигается на основе преемственности и комплексного использования первичной информации, единства норм и нормативов и единства нормативно-справочной информации в целом, дополнения информации одного вида учета другим, однократной фиксации всей исходной информации в первичном учете, взаимопроникновение методов или их элементов, единого подхода к разработке задач управления и финансового учета производства при проектировании или совершенствовании систем автоматизированного управления производством. Однако, несмотря на наличие объединяющих признаков, эти два вида учета существенно отличаются друг от друга. Сравнительная характеристика финансового и управленческого учета представлена в таблице.

Сравнительная характеристика финансового и управленческого учета

| Признак | Финансовый учет | Управленческий учет |

| 1.Обязательность ведения учета | Обязателен | Не обязателен, вводится по решению администрации |

| 2.Цель ведения учета | Формирование достоверной информации для составления финансовой отчетности, осуществления контроля и выявления резервов | Формирование достоверной информации для администрации организации и ее структурных подразделений, необходимой для управления ими |

| 3.Пользователи информации | Внешние пользователи | Внутренние пользователи |

| 4.Методы ведения учета | Использование всех методов бухгалтерского учета обязательно | Использование методов бухгалтерского учета не обязательно. Используются методы количественных оценок |

| 5.Свобода выбора | Основан на общепринятых принципах, т.е. он централизован | Организуется исходя из целей и задач управления, не регламентируется государством, служит интересам предприятия |

| 6.Используемые измерители | Трудовые, натуральные и обязательно стоимостные | Широкое использование натуральных и трудовых показателей и специфических стоимостных показателей |

| 7.Принципы учета | Общепринятые, стандартизированные принципы учета | Полезность информации для принятия решения безотносительно к нормам и юридическим требованиям |

| 8.Масштабы информации | Деятельность всей организации | Отдельные сегменты: определенные виды продукции, показатели, отделы, области сбыта продукции |

| 9.Степень точности информации | Достоверная, документально обоснованная | Ослабление требований точности в пользу быстроты получения информации — приблизительные и примерные оценки |

| 10.Степень открытости информации | Не представляет коммерческой тайны | Является коммерческой тайной организации |

| 11.По времени соотношения информации | Прошедшее время, за определенный период | Прошедшее и будущее время, за определенный и на определенный период |

| 12.Частота подачи информации | Устанавливается законодательными нормативными актами (годовая, квартальная) | Определяется задачами управления (еженедельная, декадная, помесячная) |

| 13.Сроки представления отчетности | Через несколько недель, месяцев | Через несколько дней, на следующее утро, немедленно |

| 14.Степень ответственности | Установлена | Не предусматривается |

Управленческий учет вошел в экономическую жизнь России вместе с появлением и ростом рыночно-ориентированных организаций. В конкурентной среде не только процветание компании, но и само ее существование зависит от правильных управленческих решений, соответствующих этой среде. Под воздействием различных объективных факторов, обусловленных новыми технологиями, государственным регулированием и ростом организаций, усложняется структура бизнеса, возникает потребность в его дроблении на множество юридических лиц, в одновременном развитии многих направлений деятельности, в формировании значительного количества структурных подразделений как на уровне отдельных юридических лиц, так и на уровне холдингов. В связи с этим организации со сложной производственной структурой остро нуждаются в оперативной экономической и финансовой информации, которая поможет оптимизировать затраты и финансовые результаты, а также принять обоснованные управленческие решения. Информация, необходимая для оперативного управления организацией, содержится в системе управленческого учета.

Определение системы управленческого учета сегодня является спорным вопросом. Существует множество трактовок понятия «управленческий учет» от понимания его как подсистемы бухгалтерского учета, включающей в себя сбор, регистрацию и обобщение информации, до трактовки его как системы управления организацией, охватывающей все функции управления: планирование, организацию, собственно учет, контроль, анализ, принятие решений. В таблице приведены примеры определений управленческого учета, предложенные в экономической литературе отечественными специалистами в области бухгалтерского учета.

Определения бухгалтерского управленческого учета

|

Определение бухгалтерского управленческого учета |

|

| Ивашкевич В.Б. | Область знаний и сфера деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта (предприятия, фирмы, банка и т.п.) |

| Вахрушина М.А. | Самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений |

| Соколов Я.В., Пятов М.Л. | Система регистрации, обобщения и представления данных, необходимых для принятия управленческих решений менеджерами предприятия |

| Керимов В.Э. | Интегрированная система внутрихозяйственного учета, предоставляющая информацию о затратах и результатах деятельности как всей организации, так и ее отдельных структурных подразделений, предназначенная для принятия тактических (оперативных) и стратегических (прогнозных) управленческих решений |

| Палий В.Ф. | Это не просто наблюдение и обобщение текущих данных, даже не анализ и оценка полученной информации. Это, прежде всего, система внутреннего оперативного управления |

| Кондраков Н.П., Иванова М.А. | Установленная организацией система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, контроля и управления этой деятельностью |

| Шеремет А.Д. | Подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации |

| Карпова Т.П. | Интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия |

| Николаева О.Е., Шишкова Т.В. | Охватывает все виды учетной информации для внутреннего использования руководством на всех уровнях управления предприятием |

| Пашигорева Г.И., Савченко О.С. | Информационно – вычислительная система, объединяющая совокупность форм и методов планирования, учета, контроля и анализа, направленная на формирование альтернативных вариантов функционирования предприятия и предназначенная для информационного обеспечения процесса принятия управленческих решений |

| Марков Г.Н., Бенин А.А. | Фаза учетной деятельности, нацеленная на предоставление рабочей информации руководству |

| Кукукина И.Г. | Процесс, происходящий внутри фирмы с использованием функций учета, планирования, контроля и оценки ее деятельности, организационной работы, стимулирования и информационных связей по координированию действий |

В Методических рекомендациях по организации и ведению управленческого учета, разработанных и утвержденных Министерством экономического развития и торговли РФ, под управленческим учетом понимается процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и представления финансовой производственной информации, на основании которой руководством предприятия принимаются оперативные и стратегические решения. Это определение соответствует международным стандартам и более полно характеризует сущность и цель управленческого учета, поскольку охватывает систему обучения и использования информации для управления организацией в целом.

Управленческий учет, являясь составной частью системы управления организацией, призван формировать информацию для:

- контроля экономичности текущей деятельности организации в целом и в разрезе ее отдельных подразделений, видов деятельности, секторов рынка;

- планирования будущей стратегии и тактики осуществления коммерческой деятельности в целом и отдельных хозяйственных операций, оптимизации использования материальных, трудовых и финансовых ресурсов организации;

- измерения и оценки эффективности хозяйствования в целом и в разрезе подразделений организации, выявления степени рентабельности отдельных видов продукции, работ, услуг, секторов и сегментов рынка;

- корректировки управляющих воздействий на ход производства и реализации продукции, товаров и услуг, уменьшения субъективности в процессе принятия решений на всех уровнях управления.

Информация управленческого учета предназначена для менеджеров организации с различными уровнями полномочий и ответственности. Высшее руководство определяет стратегические цели управления организацией, для достижения которых оно получает:

- интегрированные управленческие отчеты о результатах производственной, финансовой и инвестиционной деятельности организации и ее структурных подразделений за прошедший отчетный период и на конкретный период;

- материалы анализа влияния внутренних и внешних факторов на результаты деятельности организации и ее структурных подразделений;

- плановые и прогнозные показатели на предстоящий период.

Руководители структурных подразделений формируют оперативную стратегию реализации целей развития организации на основании данных управленческих отчетов о деятельности подразделений на конкретный момент, результатов их аналитической обработки, плановой и прогнозной информации о подразделении, а также информации о смежных подразделениях и контрагентах. Следовательно, основной целью управленческого учета является предоставление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений. Раскрытие цели управленческого учета осуществляется путем решения проблем, затрагивающих указанную систему.

Система бухгалтерского управленческого учета направлена на решение следующих задач:

- формирование данных о затратах в виде информации, пригодной для управленческого планирования и контроля, для использования ее управленческим персоналом при принятии решений;

- обеспечение информацией внутренних пользователей для контроля экономичности текущей деятельности организации в целом и в разрезе ее отдельных подразделений, видов деятельности, для оптимизации использования материальных, трудовых и финансовых ресурсов организации;

- формирование информации для измерения и оценки эффективности хозяйствования в целом и в разрезе подразделений организации, выявления степени рентабельности отдельных видов продукции, работ, услуг, секторов рынка.

Объект управленческого учета — это совокупность объектов на протяжении всего цикла управления производством. Объекты управленческого учета в экономической литературе в широком смысле определяются как «производственные ресурсы и хозяйственные операции», строго говоря, как «затраты и доходы».

В информационной системе организации объекты управленческого учета раскрываются с помощью следующих способов:

1. Документация: письменное подтверждение завершенной бизнес-операции или права на ее выполнение. Каждая бизнес-операция документируется, что гарантирует, что управленческий учет полностью отражает производственную деятельность организации.

2. Инвентаризация — это способ определения фактического состояния объекта, а также отклонений от данных бухгалтерского учета, неучтенных, потерь, недостач, хищений.

3. Группировка и обобщение – способ, позволяющий накапливать и систематизировать информацию об объекте по следующим признакам: специфика производственной деятельности, технологическая структура организации, организация управления и др.

4. Контрольные счета — это сводные счета, в которых записи создаются на основе итогов транзакций за определенный период. Система контрольных счетов является связующим звеном между финансовым и управленческим учетом и позволяет установить полноту и правильность бухгалтерских проводок.

5. Планирование — это процесс описания вариантов действий, которые могут быть выполнены в будущем, включая определение цели, формулирование целей для достижения цели, выбор вариантов альтернативных действий.

6. Нормирование — это научно обоснованный процесс расчета оптимальных норм и стандартов, целью которого является обеспечение эффективного использования всех типов ресурсов и определение направлений оптимального преобразования затрат в продукты.

7. Ограничение — это начальный этап контроля над материальными ресурсами, основанный на системе правил инвентаризации и затрат. Лимит — это норма расхода ресурсов на единицу продукции, установленная технологической документацией и планируемая производственной программой для каждой производственной единицы, исходя из определенного ассортимента продукции.

8. Приемы экономического анализа.

9. Математические методы.

Совокупность способов и приемов, с помощью которых познается предмет (объекты) управленческого учета, называется методом управленческого учета.

1.3 Принципы и функции управленческого учета

Концепцию управленческого учета дополняют его принципы и функции. В учетной практике принято использовать термины «допущения» и «требования», считая «допущения» базовым принципом, предполагающим определенные условия, создаваемые организацией при постановке учета, которые не должны меняться, а «требования» — основным принципом, означающим соблюдение принятых правил организации и ведения учета. В таблице представлен список и краткое описание допущений и требований, используемых в системе управленческого учета.

Характеристика принципов управленческого учета

| Наименование |

Определение |

| ДОПУЩЕНИЯ | |

|

Непрерывность деятельности |

Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке |

| Использование единых планово-учетных единиц измерения |

Блоки планирования и учета раскрывают сущность систем оперативного и производственного планирования на разных уровнях. С их помощью разрабатывается методология системы учета, основанной на взаимосвязи показателей управленческого учета и финансового учета затрат |

| Оценка результатов деятельности структурных подразделений организации | Реализация данного принципа предусматривает определение тенденций и перспектив каждого структурного подразделения в формировании прибыли организации от производства до продажи продукции |

| Преемственность и многократное использование учетно-аналитической информации | Принцип проявляется однократной фиксацией данных в первичных документах или в производственных расчетах и многократного их использования для всех видов управленческой деятельности, что позволяет создать экономичную систему учета, поскольку из минимального количества данных получают максимально необходимое для управленческих решений количество информации. |

| Системность коммуникационных связей внутри организации | Принцип заключается в построении системы внутренней отчетности между субъектами учета и анализа |

| ТРЕБОВАНИЯ | |

| Полноты | Достаточность информации для управления организацией и ее подразделениями |

| Достоверности | Информация управленческого учета должна обладать доверием, чтобы компетентный пользователь на ее основе мог делать правильные выводы |

| Релевантность | Своевременное предоставление информации в четкой, понятной форме с использованием такого количества альтернатив, какое необходимо для принятия обоснованных управленческих решений |

| Целостность | Управленческий учет должен быть системным, что означает единство принципов отражения учетной информации, взаимосвязь регистров учета и внутренней отчетности, обеспечение в необходимых случаях сопоставимости ее данных с показателями бухгалтерского учета и отчетности |

| Понятности | Представление данных в виде аналитических таблиц, графиков, удобных и понятных для пользователей |

| Своевременности | Своевременность управленческого учета означает его возможность обеспечить пользователей необходимой информацией к сроку принятия решений |

Реализация действий любой учетной системы осуществляется через ее функции. Управленческий учет включает функции прогнозирования, регулирования, контроля, координации и обмена информацией.

Функция прогнозирования базируется на пространственно-временном изучении состояния деятельности организации и факторов, влияющих на потребности в конкретных изделиях и услугах, анализе финансовых возможностей покупателей, т.е. прогнозирование основных показателей деятельности организации конкретизирует его цели для данного периода времени способствует их достижению.

Нормирование направлено на своевременное выявление и предотвращение нерационального расходования средств, определение максимальных значений затрат и выгод.

Контроль в управленческом учете несколько отличается от функции контроля в финансовом учете, поскольку он ориентирован на будущее. Осуществляется контроль правильности выбора цели затрат и результатов деятельности, контроль внешних и внутренних ограничений, влияющих на достижение поставленных целей, бюджетный контроль подготовки и исполнения сметы доходов и расходы.

Координация и обмен информацией: управленческий учет способствует координации действий различных структурных подразделений для достижения конечной цели и обмену информацией между уровнями управления.

Многообразие организаций, определяемое формами собственности, экономическими, правовыми, технико-технологическими и другими факторами, а также компетентность руководителей и их потребность в той или иной управленческой информации определяют разнообразие конкретных форм управленческого учета организации. Поскольку на сегодняшний день система управленческого учета не регулируется законом, она не обязательно должна носить постоянный характер. Объем и содержание генерируемой информации полностью зависят от потребностей руководства и экономических возможностей компании. Обязательным критерием при проектировании системы является тест эффективности, т.е. выгоды от внедрения системы должны превысить затраты на нее.

Подсистемы управленческого учета классифицируются по следующим признакам:

1.Степень взаимосвязи финансового и управленческого учета:

1.1.Интегрированная система — система при которой используется единая система счетов как для финансового учета, так и для управленческого учета, т.е. два вида учета ведутся в одной системе.

1.2.Автономная – каждая из учетных систем (финансовый учет и управленческий учет) является замкнутой.

2.Оперативность учета затрат:

2.1.Учет прошлых (фактических) затрат – формирование информации для расчета себестоимости проданной продукции и прибыли, для определения фактической себестоимости и дохода от продажи единицы готовой продукции конкретного наименования.

2.2.Система учета стандартных затрат (стандарт-кост) – включают разработку стандартов на затраты по приобретению и использованию материалов, на затраты труда, накладных расходов, составление калькуляций себестоимости продукции по нормативным затратам и учет фактических затрат с определением отклонений от нормативов.

3.Полнота учитываемых затрат:

3.1.Комплексный учет затрат — это традиционная система учета и калькуляции.

3.2.Система учета частичных затрат (директ-костинг) – производится подбор отдельных элементов затрат, которые носят прямой характер и включаются в себестоимость отдельных видов продукции. Затраты с этой системой зависят от объема производства и называются переменными. Ограниченная смета включает только производственные затраты.

Формирование управленческого учета происходит из учета затрат, и поэтому его основное содержание — это учет затрат на производство будущих и прошлых периодов в различных аспектах классификации.

Другим важнейшим моментом, который отмечается всеми авторами при определении сущности управленческого учета, является аналитичность информации. В составе управленческого учета информация собирается, группируется, идентифицируется, изучается с целью наиболее четкого и достоверного отражения результатов деятельности структурных подразделений и определения доли участия в получении прибыли предприятия. Эффективность производственной деятельности представлена в учете как процесс сопоставления фактических и стандартных затрат и результатов от производственных расходов.

Установлению сущности управленческого учета способствует рассмотрение совокупности признаков, характеризующих его как целостную информационно-контрольную систему предприятия; непрерывность, целенаправленность, полнота информационного обеспечения, практическое отражение использования объективных экономических законов общества, воздействие на объекты управления при изменяющихся внешних и внутренних условиях.

Таким образом, сущность управленческого учета можно определить как интегрированную систему учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

2. Назначение управленческого учета, сфера и особенности его применения

2.1 Назначение управленческого учета

Управленческий учет является составной частью системы управления предприятием. Он призван обеспечить формирование информации, необходимой для:

- контроля экономичности текущей деятельности организации в целом и в разрезе ее отдельных подразделений, видов деятельности, секторов рынка;

- планирования будущей стратегии и тактики осуществления коммерческой деятельности в целом и отдельных хозяйственных операций, оптимизации использования материальных, трудовых и финансовых ресурсов организации;

- измерения и оценки эффективности хозяйствования в целом и в разрезе подразделений организации, выявления степени рентабельности отдельных видов продукции, работ, услуг, секторов и сегментов рынка;

- корректировки управляющих воздействий на ход производства и реализации продукции, товаров и услуг, уменьшения субъективности в процессе принятия решений на всех уровнях управления.

Исходя из этого, основными задачамиорганизации управленческого учета являются ориентация на достижение заранее определенной цели предпринимательства, необходимость обеспечения альтернативных вариантов решения поставленной задачи, участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения, ориентация на выявление отклонений от заданных параметров исполнения, интерпретация выявленных отклонений и их анализ. Кроме того, необходимо соблюдать общие принципы формирования информации для управления: принцип опережения данных для принятия управленческого решения и принцип ответственности за его последствия. Правильная оценка предстоящих расходов и доходов гораздо важнее, чем констатация упущенных возможностей. В то же время, если нет ответственности за результаты хозяйствования на всех уровнях управления, вести управленческий учет не имеет смысла.

Таким образом, место управленческого учёта в финансовой системе предприятия – совершенно особенное, и его постановка и ведение требуют других подходов и других специалистов, чем те, которые обслуживают бухгалтерский и налоговый секторы.

В настоящее время выживание и успех деятельности любого предприятия в условиях рыночной экономики с присущей ей высокой конкурентной борьбой во многом определяется степенью развития на нем управленческого учета. И если финансовый учет, как было отмечено выше, скорее нацелен на соответствие отчетности предприятия внешним по отношению к компании требованиям и его формы регламентированы государством, то ведение управленческого учета направлено на совершенствование управления бизнесом и методы его реализации — предмет выбора топ-менеджеров компании.

2.2 Сфера и особенности применения управленческого учета

Назначение управленческого учета и сфера его применения весьма существенно различаются в начальный период его обособления от бухгалтерского учета и в последующем. Вначале управленческий учет рассматривался как стоимостный, оперативно-технический, производственный, его рамки в лучшем случае ограничивались дополнительными регистрами аналитического учета.

Затем особое внимание стало уделяться оперативности учета затрат и результатов деятельности предприятий. В СССР появились варианты ежедневного учета себестоимости продукции и оперативного выявления финансовых результатов деятельности. Основанные на традиционных бухгалтерских методах формирования информации, они потерпели фиаско из-за больших условностей и погрешностей, но главным образом вследствие невостребованности этой информации системой централизованного управления экономикой предприятия.

На Западе уже в 30-е гг. в состав обязанностей производственной (управленческой) бухгалтерии включались:

- учет расходов по местам их возникновения;

- выявление отклонений фактических расходов от стандартных или сметных;

- оценка остатков незавершенного производства;

- определение себестоимости отдельных видов продукции и результатов от их реализации.

Со временем круг задач управленческого учета заметно расширился. В настоящее время кроме вышеперечисленных назначений в странах с развитой рыночной экономикой выделяют следующие задачиучета для управления:

- регистрация затрат и представление отчетов, в том числе классификация, обобщение, предоставление и истолкование данных о затратах для заинтересованных пользователей;

- определение и оценка величины затрат по конкретным продуктам, услугам или местам формирования издержек, центрам ответственности;

- управление стоимостью и анализ затрат, т.е.

представление данных о затратах в виде информации, пригодной для управленческого планирования и контроля, для использования ее управленческим персоналом при принятии решений.

Из указанных функций производственного учета первые две функции традиционны и для нашего производственного учета, а последняя является новшеством.

Управление стоимостью и анализ затрат имеют дело с рассчитанными на будущее, или запланированными, затратами, равно как и с прошлыми затратами. Они включают бюджетирование расходов основной деятельности, их контроль и управление стоимостью для принятия решений.

Современный управленческий учет включает функции прогнозирования, нормирования, планирования, оперативного учета и контроля. Прогнозирование основных показателей деятельности предприятия конкретизирует его цели для данного периода времени и способствуетих достижению. Оно базируется на пространственно-временном изучении состояния рынка, его структуры и факторов, влияющих на потребности в конкретных изделиях и услугах, изучении тенденций их развития, анализе финансовых возможностей покупателей. Основой является прогноз продаж как необходимый элемент планирования производства и реализации товаров.

План представляет собой количественное выражение целей хозяйствующего субъекта на определенный период времени и разработку путей их достижения. Управленческий учет, с одной стороны, обеспечивает планирование необходимой для расчетов информацией, а с другой – использует показатели плана как основу для сравнения и контроля его выполнения.

Обычно в управленческом учете используют два основных направления сравнения: с прошлым периодом и с внутренним бюджетом затрат и результатов деятельности.

Важную роль в управленческом учете выполняет нормирование. Оно способствует своевременному выявлению и предупреждению нерационального расходования средств, определяет предельные значения затрат и результатов, упрощает технику исчисления и анализа себестоимости продукции. Управленческий учет помогает оценить степень технической и экономической обоснованности норм и нормативов, выявляет заниженные, устаревшие нормы, способствует их своевременному пересмотру.

Оперативный учет для управления является частью его общей системы. Он отражает фактические величины и показатели наличия, движения и использования ресурсов предприятия за смену, день, неделю и другие периоды в пределах отчетного бухгалтерского времени (месяц, квартал, год).

Кроме того, он отличается от бухгалтерского учета ориентацией на информационные потребности руководителей предприятия и его подразделений и фиксацией главным образом отклонений, а не абсолютных значений наличия, прихода и расхода. Оперативный учет используют для ежедневного контроля и управления хозяйственными процессами, соблюдения технических и экономических параметров производства и сбыта продукции, а также других видов деятельности.

Заключение

В современных условиях управление рассматривается как система, представляющая собой совокупность взаимосвязанных и взаимообусловленных процессов, оказывающих целенаправленное воздействие на финансово-хозяйственную деятельность предприятия, которое выступает в качестве объекта управления.

Управленческая деятельность администрации и персонала любого предприятия направлена, прежде всего, на принятие обоснованных управленческих решений.Управленческий учет, в отличие от финансового учета, — это часть управленческих информационных систем, цель которых состоит в том, чтобы обеспечить все уровни управления необходимой для принятия решений информацией.

Наиболее сложной функцией управленческого учета является функция регулирования (принятия управленческого решения), которая связана с решением таких вопросов, как определение основных целей предприятия, формирование ассортимента вырабатываемой продукции, ценовой политики, капиталовложений. Также необходимо решить, как реагировать на отклонения от составленного плана производства. К таким отклонениям относятся: недостаток рабочей силы, материалов, кратковременное падение спроса, избыточные расходы на программу капиталовложений. Однако одной из главных функций управленческого учета остается контроль исполнения сметы (бюджета) внутри предприятия.

Управленческий учет в основном использует те же принципы, что и финансовый, и является логическим следствием развития бухгалтерского учета, его эволюции.

Управленческий учет состоит как бы из двух компонентов: производственного учета,предназначенного для внутреннего (внутризаводского, как говорили раньше) управления производством и сбытом продукции, и той части финансового учета,которая служит для управления финансовой деятельностью непосредственно в организации. Это не означает, что при организации управленческого учета, создании его системы нужно обязательно объединить обе эти функции. Они могут существовать и обособленно: производственная бухгалтерия ведет учет затрат и результатов производства и сбыта, а финансовая – кроме ведения бухгалтерского учета, составления баланса и других форм отчетности, участвует в управлении финансовыми операциями и потоками платежных средств и соответствующей деятельностью. В небольших организациях функции управленческой и финансовой бухгалтерии следует объединить в единой службе.

Информация управленческого учета закрыта для сторонних физических и юридических лиц, налоговой службы и других государственных органов. Даже внутри предприятия она является объектом коммерческой тайны. Степень конфиденциальности информации для управления различна и во многом зависит от уровня руководства, которому она представляется: на уровне младших менеджеров (мастеров, начальников служб и т.п.) она, по существу, открыта, на уровне членов совета директоров, управляющего фирмой, его заместителей и начальников отделов – практически закрыта.

Управленческий учёт является важнейшей частью системы планирования и контроля предприятия, при помощи которого определяется рентабельность отдельных изделий и предприятия в целом. Управленческий учёт затрат носит краткосрочный характер и определяет калькуляционные издержки и калькуляционный экономический результат предприятия. При помощи управленческого учёта осуществляют экономически обоснованное ориентированное на будущее планирование экономических показателей, ценообразование, формирование производственной и сбытовой программ, контроль выполнения планов, оценку кредитоспособности и выработку системы отчётности. Формирование системы учёта затрат является необходимым условием создания эффективной планово — учётной подсистемы системы контроллинга, позволяет правильно оценить существующее экономическое положение предприятия и построить ближайшие (краткосрочные) цели предприятия, создать необходимые условия для стратегического планирования и контроля.

Список используемых источников

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/funktsii-i-printsipyi-upravlencheskogo-ucheta/

1. Аверчев, И.В. Управленческий учет и проблемы классификации затрат// Финансовая газета — Экспо. — 2007. — №10. — С 12- 15.

2. Белов, А.А.; Белов, А.Н. Бухгалтерский учет. Теория и практика: Учебник. – М.: Изд-во Эксмо, 2008.

3. Божко, П. Особенности управленческого учета на российских предприятиях // Финансовый директор. – 2003. — № 2. – с. 42 — 48.

4. Бургуев, К. А. Практика постановки управленческого учета на российских предприятиях// Деловой Петербург. — 2009.- №24. – С. 3-7.

5. Вахрушина, М.А. Управленческий учет. Учебник. -М.: Финансы и статистика, 2002.

6. Врублевский, Н.Д. Построение системы счетов управленческого учета // Бухгалтерский учет, 2007.

7. Друри, К. Введение в управленческий учет и производственный учет. — М: Ист Сервис, 2008.

8. Ивашкевич, В.Б. Организация управленческого учета по центрам ответственности и местам формирования затрат.//Бухгалтерский учет. -2007. — № 5. — С. 56-59.

9. Ивашкевич, В. Б. Бухгалтерский управленческий учет: Учебник – 2-е издание, перераб. и доп. – М.: Магистр, 2008.

10. Камышанов, П.И., Камышанов, А.П. Бухгалтерский финансовый учет: Учебное пособие: — М.: Омега-Л, 2004.

11. Карпова, Т.И. Управленческий учет. — М.: Аудит, 2008.

12. Касьянова, Г.Ю., Колесников С.Н. Управленческий учет по формуле «три в одном». — М.: Статус-Кво-97, 2007.

13. Керимов, В.Э., Минина, Е.В. Проблемы постановки управленческого учета в России// Менеджмент в России и за рубежом . — 2009. — №1. – С 15-17.

14. Кондратова, И. Г. Основы управленческого учета. — М.: Финансы и статистика. — 1998.

15. Лысенко, Д.В. Бухгалтерский управленческий учет: Учебник. – М.: ИНФРА – М, 2009.

16. Мишин, Ю.А. Система управленческого учета на современном предприятии // Менеджмент в России и за рубежом. — №3, 2009. – с. 35 – 38.

17. Молвинский, А. Как разработать и внедрить систему управленческого учета на предприятии // Финансовый директор. – 2008. — № 5. – с. 21 -27.

18. Молчанов, С. С. Бухгалтерский и управленческий учет (два полных курса) / С. С. Молчанов. – М.: Эксмо, 2008.

19. Николаева, О., Шишкова, Т. Управленческий учет. — Эдиториал УРСС, 2009.

20. Палий, В., Вандер, М. Управленческий учет (с элементами финансового учета).

— М.: 2006.

21. Палий, В.Ф. Основы калькулирования.- М.: Финансы и статистика, 2006.

22. Пашигорева, Г.И., Савченко, О.С. Цели и задачи управленческого учета // Бухгалтерский учет, 2008.

23. Скоун, Т. Управленческий учет/пер, с англ. под ред. Эриашвили Н.Д. — М.: Аудит, Юнити, 2007.

24. Хонгрен, Ч.Т., Фостер, Дж. Бухгалтерский учет: управленческий аспект. М.: Финансы и статистика, 2008.

25. Чернов, В.А. Управленческий учет и анализ коммерческой деятельности/ под. ред. Баканова М.И. — М.: Финансы и статистика, 2007.

Камышанов, П.И., Камышанов, А.П. Бухгалтерский финансовый учет: Учебное пособие: — М.: Омега-Л, 2004. – С. 68.

Керимов, В.Э., Минина, Е.В. Проблемы постановки управленческого учета в России// Менеджмент в России и за рубежом . — 2009. — №1. – С 15-17.

Кондратова, И. Г. Основы управленческого учета. — М.: Финансы и статистика. — 1998. – С. 82.

Палий В., Вандер, М. Управленческий учет (с элементами финансового учета).

— М.: 2006. – С. 102.

Молчанов, С. С. Бухгалтерский и управленческий учет (два полных курса) / С. С. Молчанов. – М.: Эксмо, 2008. – С. 98.

Ивашкевич, В. Б. Бухгалтерский управленческий учет: Учебник – 2-е издание, перераб. и доп. – М.: Магистр, 2008. – С.54.

Молвинский, А. Как разработать и внедрить систему управленческого учета на предприятии // Финансовый директор. – 2008. — № 5. – С. 21.

Чернов, В.А. Управленческий учет и анализ коммерческой деятельности/ под. ред. Баканова М.И. — М.: Финансы и статистика, 2007. – С. 213.

Лысенко, Д.В. Бухгалтерский управленческий учет: Учебник. – М.: ИНФРА – М, 2009. – С. 148.

Карпова, Т.И. Управленческий учет. — М.: Аудит, 2008. – С. 121.

Аверчев, И.В. Управленческий учет и проблемы классификации затрат// Финансовая газета — Экспо. — 2007. — №10. – С. 12.

Бургуев, К. А. Практика постановки управленческого учета на российских предприятиях// Деловой Петербург. — 2009.- №24. – С. 13.

Пашигорева, Г.И., Савченко, О.С. Цели и задачи управленческого учета // Бухгалтерский учет. 2008. — С. 63.

Скоун, Т. Управленческий учет/пер, с англ. под ред. Эриашвили Н.Д. — М.: Аудит, Юнити, 2007.- С. 74.

Друри, К. Введение в управленческий учет и производственный учет. — М: Ист Сервис, 2008. – С. 253.

Ивашкевич, В.Б. Организация управленческого учета по центрам ответственности и местам формирования затрат.//Бухгалтерский учет. -2007. — № 5. — С. 56.