Учет и анализ как функции управления…………………………………..

Управление конфликтами…………………………………………………..

Управление мотивацией и стимулированием работников организации…

Анализ состояния и повышение мотивации к работе в сельскохозяйственной организации на примере ООО «Родина»……….

Оценка эффективности и разработка предложений по совершенствованию производственной, организационной и управленческой структур организации на примере ООО «Родина»……………………………………

Управление — это сфокусированный процесс, который включает в себя некоторые основные элементы, рассматриваемые как основные функции управления.

Виды функций управления

-

основные — весь комплекс обязательных работ, который подлежит неукоснительному выполнению в процессе реализации конкретной функции управления в определенной последовательности: прогнозирование; организация; планирование; мотивация; контроль; учет ; анализ; подготовка и принятие управленческих решений

-

конкретные . Они более изолированы, представляют собой автономные сферы профессиональной деятельности. именно на основе анализа конкретных функций они формируют структуру управления, осуществляют подбор и расстановку кадров, разрабатывают информационные системы и организуют делопроизводство. Конкретные функции управления позволят вам четко определить, что, кому и когда это делать. Выполнение конкретных функций в комплексе составляет процесс управления организацией (предприятием).

Таким образом, можно сделать главный вывод о том, что выполнение определенных функций зависит от компетентности, гибкости, эффективности, предпринимательского духа менеджеров и, следовательно, от успеха производственной деятельности, качества работы и продукции, а также от конкурентоспособности компании продукт.

Функции управления способствуют созданию и бесперебойному функционированию всех подразделений текущей структуры управления вертикальными и горизонтальными связями. Все функции управления можно разделить на внешние и внутренние; главные, основные и вспомогательные, полезные и вредные; неестественные; дублирующие.

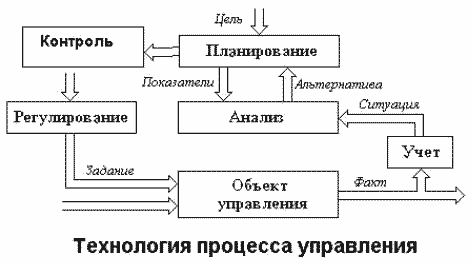

А. Файоль выделил пять функций управления: учет; анализ; планирование; контроль; регулирование, которые дают основу для анализа информационных систем.

Статистика здоровья населения, статистический анализ основных показателей

... оценки привлекаются редко. Источниками данных санитарной статистики являются: первичная учетная медицинская документация, которая ежедневно ведется в учреждениях здравоохранения; статистическая отчетность; единовременные учеты; лабораторные и клинические выборочные и специальные ...

1.1. Функция управления – учет

Учет — это процесс получения объективной информации о ситуации, складывающейся на объекте, путем сбора фактических значений параметров и их обработки по заданным алгоритмам. После передачи планов исполнителю часто оказывается, что фирма отклоняется от плана. Причины могут быть разными: влияние окружающей среды, неточность и ошибочность исполнения, несовершенство самой конструкции. Чтобы вывести бизнес на плановую траекторию, необходимо регламентировать его деятельность. А для этого нужно собрать данные о работе этого предприятия. Сбором данных для формирования, отчетности занимается фаза учета. Учет использования ресурсов, учет продукции, учет выполнения внешних заказов, бухгалтерский учет финансов и многое другое.

Данная функция управления предназначена для фиксации состояний объекта управления, получение полной информации об объекте в интересующем аспекте, а также формулировку целей, т.е. чего именно требуется достичь. Четко сформулированные цели играют важную роль в управлении и планировании. Цель – идеальное мысленное предвосхищение результата деятельности; желаемый результат, которого стремится добиться человек или целое предприятие, ставящие перед собой эту цель. Были сформулированы некоторые правила постановки целей: цели должны быть конкретными; реальными; гибкими и способными к корректировке; совместимыми; понимаемыми людьми.

Важнейшие задачи хозяйственного учета на предприятии :

1) обеспечение сохранности собственности;

2) учет выполнения хозяйственных планов и контроль за ними;

3) контроль за соблюдением плановой, расчетной и финансовой дисциплины;

4) укрепление режима экономии и хозяйственного расчета;

5) обеспечение необходимыми данными плановые, статистические и другие органы.

Для того чтобы учет мог выполнять поставленные перед ним задачи, он должен удовлетворять таким требованиям, как:

1) сопоставимость показателей учета с показателями плана, что означает методологическое единство исчисления показателей плана и учета, т. е. учет должен обеспечить получение фактических данных по тем показателям, которые имеются в плане;

2) своевременность. Учет должен быть своевременным и представление учетной информации должно происходить в строго установленные сроки;

3) точность и достоверность;

4) полнота учета, состоящая в полном охвате всех без исключения сторон хозяйственной деятельности;

5) ясность и доступность, необходимая для широкого привлечения работников к управлению, для изыскания резервов повышения эффективности производства;

6) экономичность, означающая осуществление учета при минимальных затратах. Этого можно добиться:

- а) внедрением в практику передовых форм и методов учета;

— б) улучшением организации учета. Предприятие работает на основе хозяйственного расчета, т. е. в основу его деятельности положен принцип соизмерения в денежной форме затрат и доходов. Следовательно, введение хозрасчета — это осуществление контроля «рубля» над активами предприятия. Это достигается за счет учета всех производственных затрат, расчета себестоимости продукции и определения конечного финансового результата. 2

Анализ финансовой деятельности предприятия

... разработки отчета по практике были решены следующие задачи: изучены теоретические аспекты анализа хозяйственной и финансовой сторон деятельности предприятия и оценки эффективности его работы; проанализированы основные показатели хозяйственной деятельности функционирующего предприятия; проведен анализ основных финансовых показателей ...

Учет обеспечивает часть системы, управляющую информацией. Это самый трудный этап, т.к. его нельзя формализовать. Учет – это подведение итогов краткосрочной деятельности.

1.2.Анализ — функция управления.

Анализ — это обработка, сбор, хранение и использование информации в целях управления. Он связан со всеми функциями управления. «В управленческом цикле анализ играет тройственную роль: с одной стороны, он предшествует планированию и служит для оценки создавшегося положения и собственных возможностей; с другой стороны, он позволяет определить причины отклонений, возникающих в ходе выполнения плана; с третьей стороны, он следует за заключительным контролем, завершая управленческий цикл, и служит для оценки достижений» 1

Анализ внутренней среды предприятия заключается в сборе общих сведений об организации (отрасль деятельности, кадры, фонды и т.д.), в оценке материальных и производственных потоков, в оценке экономической ситуации (свободные ресурсы, доходность, рентабельность) и системы управлений (закрепление функций за департаментами, стиль управления), также важна оценка персонала организации (навыки и квалификация сотрудников, их интересы и возможности).

Источники информации помогают анализировать внутреннюю среду организации. Они делятся на объективные и субъективные. Преимущество объективных источников информации основано на умении объективно анализировать результаты производственной деятельности. К субъективным источникам относятся: результаты тестов, анкеты. Они помогают выявить проблемы различных отделов и служб предприятия. Главный недостаток этих источников — низкая степень надежности. С целью анализа в крупных организациях создаются специальные фирмы (отделы, лаборатории).

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это увеличивает роль финансового анализа в оценке производственной и коммерческой деятельности и, прежде всего, в наличии, размещении и использовании капитала и доходов. Результаты такого анализа необходимы, прежде всего, собственникам (акционерам), кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Основная цель финансового анализа — получить определенное количество основных параметров, которые дают объективную и обоснованную характеристику финансового состояния компании. Это, в первую очередь, относится к изменениям в структуре активов и пассивов по соглашениям с дебиторами и кредиторами в отчете о прибылях и убытках. 3

Локальные цели финансового анализа:

- определение финансового состояния предприятия;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- установление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Аналитика и управляющего (финансового менеджера) интересует как текущее финансовое положение предприятия (на месяц, квартал, год), так и его прогноз на более отдаленную перспективу.

Анализ финансового состояния предприятия на примере ООО «Великоленское-Трейд»

... 2007, №3. Шатохина К.А.Банкротство предприятий. // Безопасность бизнеса, 2006., №1 Курсы - анализ финансового состояния предприятия на примере ООО «Великоленское-Трейд». Курс ... качественные и оценочные методы. Проведенный анализ хозяйственной деятельности предприятия показал следующее: В 2010 г. ... оборотных средств на основе разработанной стратегии, а с другой - размещение этих средств среди ...

Смена целей финансового анализа определяется не только его временными рамками. Это также зависит от целей, поставленных пользователями финансовой информации.

Цели исследования достигаются в результате решения ряда аналитических задач:

- предварительный обзор бухгалтерской отчетности;

- характеристика имущества предприятия: внеоборотных и оборотных активов;

- оценка финансовой устойчивости;

- характеристика источников средств: собственных и заемных;

- анализ прибыли и рентабельности;

- разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия.

Эти задачи выражают конкретные цели анализа с учетом организационных, технических и методологических возможностей его проведения. В конечном итоге главными факторами являются объем и качество аналитической информации.

Для принятия решений в сферах производства, продаж, финансов, инвестиций и инноваций руководству предприятия необходимо систематическое корпоративное понимание вопросов, возникающих в результате выбора, анализа и синтеза исходной информации. 4

Анализ итогов хозяйственной деятельности фирм рекомендуется проводить последовательно по следующей схеме:

1. Определение цели анализа (обзор имущественного и финансового положения и уровня доходов).

2. Выбор исходного материала (балансы, счета прибылей и убытков, отчеты о состоянии дел, годовые отчеты фирмы и конкурирующих организаций, таблицы биржевых курсов, сообщения экономической прессы, отчеты о собраниях пайщиков).

3. Получение первого представления об объекте анализа (анализ публикаций о фирме и отрасли, производственная программа).

4. Сбор числовых данных путем разложения итогов деятельности фирмы по источникам (обычный итог производственной деятельности, обычный итог финансовой деятельности, внеплановый итог).

5. Оценка консолидированной финансовой отчетности собственности и движения капитала, сравнительная финансовая отчетность.

6. Исследование причин полученного результата в бюджете, разработка прогноза развития на перспективу, формирование заключения.

7. Отражение результатов в форме отчета.

Основные разделы анализа:

- анализ имущественного положения (обзор структуры средств предприятия и его инвестиционной деятельности) по следующим важнейшим показателям: доля основных средств в совокупном капитале, доля оборотных средств, норма инвестиций в обороте, квота инвестиций (брутто-инвестиции на объем производства);

- анализ уровня доходов по следующим показателям: рентабельность собственного капитала, рентабельность совокупного капитала, уровень дивидендов, соотношение биржевого курса и дивидендов, влияние на уровень дивидендов дохода с оборота, скорости оборота, структуры капитала, скорость возврата инвестиций, влияние заемного капитала на увеличение доходов с собственного;

— анализ финансового положения по следующим показателям: ликвидность, уровень динамической задолженности (число лет, необходимых для погашения взятых кредитов за счет собственных средств), уровень задолженности, уровень обеспечения основных средств собственными средствами и долгосрочным заемным капиталом, доля заемных средств, доля собственных средств.

Бухгалтерский учет и анализ собственного капитала

... для осуществления своей финансово-хозяйственной деятельности и получения прибыли [21]. По признаку принадлежности к компании капитал делится на собственный и сторонний капитал. Собственный капитал - совокупность средств и активов компании, принадлежащих ему ...

Анализ дополняется прогнозами:

- ожидаемых изменений, ограничений;

- интересов связанных групп (клиентуры, кадров, руководства, собственников, государственной власти, финансистов, компаньонов);

- препятствий;

- а также SWOT-анализом (оценкой внешних и внутренних факторов деятельности фирмы).

В результате анализа должны быть сделаны выводы:

- как реагировать на прогнозы;

- на ожидания связанных групп;

- по использованию возможностей;

- по предотвращению опасностей;

- по укреплению сильных сторон и их использованию;

- по усилению слабых мест, которые следует учесть в стратегических и годовых планах. 5

После анализа ситуации выявляются проблемы и свободные ресурсы. При планировании проблемы лягут в основу целей, а свободные ресурсы будут служить средством для достижения этих целей.