Актуальность темы курса заключается в том, что бизнес всегда связан с риском, особенно когда в стране нестабильная экономика. Ведь самую прибыль приносят рыночные операции повышенного риска. Риск должен быть рассчитан до максимального допустимого предела. Оценка рыночного риска бывает вероятностной и многомерной. Ошибки, просчеты встречаются в каждой среде, и их нельзя предусмотреть. Их можно избежать, если постоянно корректировать бизнес-планы и бюджеты с целью максимизации прибыли, смягчения резких поворотов рыночных отношений и предвидения действий партнеров и конкурентов. Западная Европа, Америка и Австралия накопили большой опыт антикризисного управления. Однако его механический перенос в экономику России невозможен в силу особенностей национального характера предпринимательства. Любят русские рисковать. Поэтому даже успешно работающие компании рискуют попасть в кризисные ситуации. Цель данной курсовой работы — анализ рисков в антикризисном управлении.

Задачами курсового проекта является:

- изучить виды рисков и их классификацию;

- рассмотреть процесс антикризисного управления риском;

3) рассмотреть принципы снижения риска в антикризисном управлении предприятием

1. РИСКИ В АНТИКРИЗИСНОМ УПРАВЛЕНИИ

Слово «риск» (фр. risque) является синонимом опасности потерь, действий на удачу в расчете на счастливый случай. В свою очередь, это слово пришло в современные европейские языки из греческого, где изначально означало опасность навигации в сложных, непредсказуемых и незнакомых условиях. Сейчас понятие риска вышло далеко за пределы своего первоначального значения и используется в бизнесе. Люди широко используют это понятие, потому что в жизни им часто приходится принимать решения, последствия которых точно не известны и, более того, не уверены. Риск — это опасность нежелательных отклонений от прогнозируемых состояний будущего, на основании которых принимаются решения в настоящем. Отклонения в положительную сторону — случайность, в обратную — опасность потерь. Риск — это объективное явление, природа которого обусловлена неоднозначностью будущих событий. Риск связан с ущербом, потерей, упущенной возможностью. Когда есть повреждение, потеря, потеря заработка, происходит реальное проявление риска. До этого риск остается лишь опасностью. Благодаря опыту упущенных возможностей и потерь, знание риска проверяется, и, благодаря его лучшему пониманию, принимаются правильные решения и сокращаются потери.

Обзор основных аспектов риск-менеджмента

... условия применение системы управления рисками эффективно. Риск-менеджмент подразумевает создание необходимой культуры и инфраструктуры бизнеса для: выявления причин и основных факторов возникновения рисков; идентификации, анализа и оценки рисков; принятия решений на основе произведенной ...

Содержание риска раскрывается применительно к конкретным ситуациям, содержащим риск, и объекту их проявления. Хотя будущее непредсказуемо, прогнозируемые события можно предсказать с правом на ошибку. Если деятельность компании происходит в условиях неопределенности, то эта ситуация сложно анализировать и оценивать, связана с наиболее значительными рисками и, следовательно, лучше избегать действий в условиях значительной неопределенности в будущем. Риски, обусловленные вероятностной природой будущих событий, хорошо предсказуемы методами теории вероятностей, их можно рассчитать и предвидеть, для чего применяется представительная (репрезентативная) статистика. Именно такие риски являются нормальными. Риски, связанные с неопределенностью, качественно более сложны, но могут быть сведены к ситуациям с нормальными рисками, если их неопределенность может быть обнаружена и снижена до разумных пределов. Любой риск имеет конкретный объект и форму проявления. Это позволяет вам построить классификацию рисков на основе типов активов, материалов и других ценностей, задействованных в этой деятельности, и отношений, касающихся использования этих ценностей.

В наиболее общем виде риски можно классифицировать на два основных типа:

- а) предпринимательские риски;

- б) непредпринимательские риски.

Риски, не связанные с предпринимательской деятельностью, связаны с риском повреждения или потери имущества и других ценностей, не используемых в деловых целях, а также с потерей здоровья и жизни людей в ситуациях, не связанных с работой или бизнесом.

Предпринимательские риски включают опасности ущерба, потери имущества и ценностей, используемых в целях получения прибыли; опасности упущенной выгоды, потерь здоровья и жизни в процессе предпринимательской (производственно-хозяйственной) деятельности.

Бизнес-риски иногда называют производственными, экономическими или, еще менее точно, коммерческими.

В свою очередь предпринимательские риски могут быть подразделены на классы, в зависимости от объема проявления рисков:

а) риски ущербов и потерь имущественных (материальных)

ценностей;

- б) риски ущербов и потерь неимущественных (нематериальных) ценности;

- в) риски ущербов и потерь здоровья жизни людей;

- г) риски неполучения прибыли при осуществлении предпринимательских инновационных и инвестиционных проектов.

Риски могут быть внешними и внутренними.

- Внешние (по отношению к проекту, предприятию): политические;

- изменения законодательства (регулятивные);

- рыночные;

- недобросовестной конкуренции;

- финансовые, региональные;

- отраслевые;

- природно-климатические.

- Внутренние (в пределах проекта, предприятия): технологические;

- технические;

- инновационные;

- геологические;

- геодезические;

- институциональные;

- экономические;

- социальные;

- риск злонамеренных действий.

Разделение рисков на внешние и внутренние достаточно условно, поскольку между ними существует системная связь.

Классификацию рисков можно произвести также по виду производства:

- а) риски основного производства;

- б) риски вспомогательных и обслуживающих производств.

Примеры управленческого риска:

Управление логистическими рисками предприятия

... следствие, потери прибыли из-за необходимости уплаты штрафных санкций. В логистической деятельности компания может использовать двухмодульную методологию обучения, систематизации и управления логистическими процессами и бизнес-рисками. Следует помнить, что логистические риски ...

Инвестиционный риск — риск неуверенности в окупаемости инвестиций и доходе. Например, риск вложения средств в проект связан с неопределенностью его реализации, в связи с неполнотой и погрешностью исходных данных об условиях реализации, о величине затрат и результатов, с возникновением негативных ситуаций при проектировании (изменение конъюнктуры рынка), а также с воздействием факторов технического, коммерческого, политического характера

Финансовый риск — риск финансовой стратегии компании может быть выражен в сумме потери доходности ценных бумаг из-за финансового кризиса и падения обменного курса и в вероятности такой ситуации. Следует отметить, что финансовые риски наиболее мобильны и разнообразны. Среди них риски: процентная ставка, кредит, валюта, неплатежеспособность, ликвидность, рынок, инфляция, финансовые злоупотребления.

Маркетинговый риск конкурентной стратегии развития фирмы может быть выражен в потере доли рынка, в снижении объема продаж и размера прибыли, а также в величине вероятности проявления негативных изменений во внешней среде, например роста цен на энергоносители, повышения процентных ставок по кредитам.

Производственный риск — превышение текущих расходов предприятия над бизнес-планом из-за непредвиденных ситуаций: простой оборудования, дефицит материалов. Вероятность возникновения таких ситуаций напрямую связана со снижением уровня организованности управления компанией из-за внешних и внутренних факторов.

Среди наиболее распространенных рисков социально-экономического развития страны, воздействующих на менеджмент организации, можно отметить следующие /7/:

Экономические: утрата национального богатства, снижение конкурентоспособности страны, падение инвестиционной привлекательности экономики, уменьшение доли ВВП на душу населения, рост уровня инфляции

Социальные: ухудшение материального обеспечения населения, рост заболеваемости и смертности, негативная демографическая ситуация, снижение образовательного уровня населения.

Окружающая среда: загрязнение окружающей среды, вырубка лесов, эрозия почвы.

Политические: изменения в экономической политике, угроза национальных конфликтов, моратории и торговые эмбарго.

Мы обращаем внимание на риски, которые все чаще повторяются в деятельности компании. К ним относятся: риск, связанный с неустойчивой политической и экономической ситуацией в стране, риск снижения экономического потенциала, риск снижения научного и инновационного потенциала, риск утраты кадрового потенциала, риск имущественного ущерба вследствие нарушения договорных обязательств и других причин, риск утраты престижа организации, риск потери доходов из-за преступных действий третьих лиц, риск изменения стоимости факторов производства, риск потери управляемости, риск снижения качества продукции и услуг, риск изменения внешнеэкономических факторов.

Многие из вышеперечисленных рисков присущи кризисному состоянию экономики нашей страны. В России наряду с рисками, которые существуют в нормально функционирующей рыночной экономике, возникают рискованные ситуации из-за несовершенства системы управления экономикой, отсутствия нормативных актов, регулирующих рискованную деятельность российских компаний.

Производственный риск — превышение текущих расходов предприятия над бизнес-планом из-за непредвиденных ситуаций: простой оборудования, дефицит материалов. Вероятность возникновения таких ситуаций напрямую связана со снижением уровня организованности управления компанией из-за внешних и внутренних факторов.

Реферат управление качеством в процессе закупок

... развивает и поддерживает партнерские отношения с поставщиками. В соответствии с названными этапами важнейшими элементами управления качеством в процессе закупок являются: 1) определение требований к качеству поставляемых материально-технических ресурсов, комплектующих изделий, ...

1.2 ПРИЧИНЫ РИСКОВ

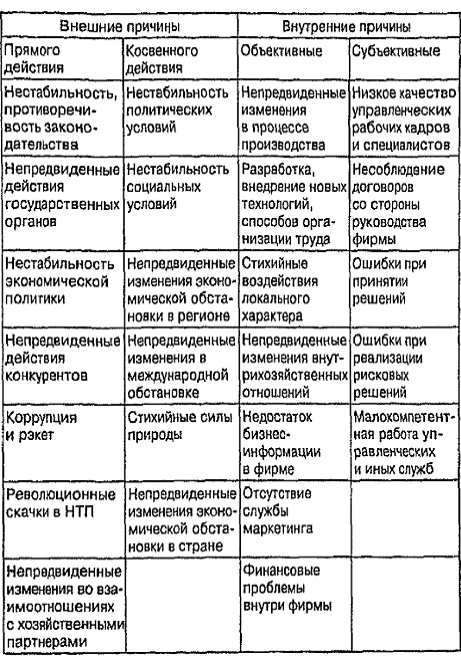

Причины риска можно подразделить на внешние и внутренние. В свою очередь, внешние можно разделить на причины косвенного и прямого действия, а внутренние — на объективные и субъективные. Мы уделяем такое внимание причинам риска потому, что риск, как видно из определения, будет выступать одним из факторов, могущих приводить к несостоятельности предприятия (табл. 1).

Таблица 1. Причины риска

1.3 УПРАВЛЕНИЯ РИСКАМИ

инвестиционный риск антикризисный финансовый

Антикризисное управление в значительной части решаемых проблем рискованно. В кризисных ситуациях существует множество рисков, различающихся по содержанию, источнику проявления, вероятности и размеру возможных потерь и негативных последствий для данного бизнеса, а иногда и для экономики в целом. Все это требует создания системы управления рисками с привлечением квалифицированных «риск-менеджеров» — специалистов по управлению рисками. Управление рисками может быть рассмотрено более четко на методологической основе процесса разработки и реализации решений по управлению рисками. Рискованными, как отмечалось ранее, являются решения, принимаемые в условиях неопределенности, если известна вероятность получения результата. Надо отметить, что целенаправленный процесс управления предполагает выполнение в логической последовательности взаимосвязанных управленческих функций (управленческих работ) по решению конкретной проблемы с использованием управленческих средств и методов воздействия на персонал, занятый в совместной производственно-хозяйственной деятельности. Таким образом, результаты процесса управления материализуются в продукте и отражаются в конечных показателях и социальных последствиях производственной и экономической системы.

Управленческий риск как многофакторная категория управления исследуется в динамике проактивного циклического процесса управления, имеющего информационные, временные, организационные, экономические, социальные и правовые параметры. Информационный аспект процесса управления риском представляет собой преобразование информации о факторах и источниках неопределенности в информацию об уровнях вероятности осуществления условий неопределенности в процессах производства и реализации продукции, которая затем преобразуется в информацию о показателях уровня эффективности или неэффективности результатов деятельности в условиях риска и о негативном воздействии деятельности на экологические и социальные условия жизни.

Анализ информации включает действия по мониторингу внешней и внутренней среды, выявлению новых источников риска и корректировке известных факторов, проявление которых зависит от меняющихся условий.

Диагностика ситуации определяется спецификой решаемой задачи, основной акцент делается на учете причин, вызывающих изменения риска, их ранжировании и оценке потерь (выгод) при определенных параметрах ситуации. На данной стадии используются различные методы измерения и оценки риска (математические, статистические, интуитивные).

Разработка вариантов решений как стадия процесса управления характеризуется тем, что для каждого варианта решения рассматриваются границы (пределы) возможного негативного проявления риска. Оценка проводится по всем существенным аспектам риска: экономическому, социальному, экологическому, организационному, имиджевому, правовому.

Процесс принятия решения содержит полное обоснование как самого решения, так и вероятности и параметров приемлемого риска, принятого вместе с ним.

Организация и реализация включают виды управленческой деятельности по реализации риск-решения, в процессе которой выявляются новые аспекты проявления организационного риска (невыполнения, задержек и другого), что требует оперативного принятия мер. Контроль изменений в параметрах риска и корректировка могут иметь важное значение в антикризисном управлении. Своевременность реакции и действий менеджера — главное условие стабилизации ситуации и снижения угрозы потерь.

Стратегия управления — это политика, которая гарантирует законность и допустимость конкретного типа риска в решениях о рисках, разработанных в отношении конкретных социально-экономических систем и ситуаций.

Критерии выбора риск-решения предусматривают разработку пределов (границ) риска, динамику изменения потерь (увеличения, снижения) в зависимости от объема продаж, размера затрат, изменения цен, инфляции и тому подобное.

Разработка путей и средств минимизации потерь, нейтрализации и компенсации негативных последствий риск-решений, страхование и другие возможности защиты от риска рассматриваются в антикризисном менеджменте как необходимые условия выработки и реализации риск-решений и используются, в той или иной степени, при выполнении работ на каждой стадии процесса управления риском.

Оценка эффективности включает определение эффективности достигнутого уровня как отношения между упущенными возможностями или потерями и стоимостью управления риском.

Оценка риска — это часть оценки эффективности процесса управления как процесса разработки и внедрения решения по рискам. Результат оценки обеспечивает основу для корректировки отдельных элементов процесса управления рисками. При управлении конкретными рисками этот процесс детализируется с учетом соответствующей ситуации риска, внутренних и внешних факторов, прямо или косвенно влияющих на ее характер, а также тенденций развития и особенностей проявления вероятных последствий.

В системе управления организациями сформированы гибкие организационные и управленческие звенья, такие как «оценка и прогнозирование рисков», «консультационные услуги в области рисковой деятельности». Наиболее простыми решениями может стать введение должности рискового менеджера в аппарат управления и создание органа, координирующего действия по управлению основными видами риска всех подразделений организации /5/.

Профессионализм в управлении рисковыми ситуациями в антикризисном управлении приобретает исключительное и решающее значение. Уровень риска зависит не только от объективных факторов экономического и рыночного развития, но и в значительной степени от субъективного восприятия ситуации лицом, принимающим решения, от его опыта, знаний и интуиции. Успешное управление рисками требует обучения управлению персоналом, профессиональных навыков и системы информационной поддержки, адаптированной к мировым тенденциям развития информационных технологий.

Защита организации от рисков — важная функция управления рисками в условиях антикризисного управления. Зарубежная управленческая практика накопила множество методов защиты от рисков. Главное внимание рискового менеджера направлено на наблюдение за параметрами риска до разработки и принятия решения и в ходе выполнения принятого решения, на быстрое реагирование в случаях отклонения параметров риска и принятие мер по снижению отрицательных последствий деятельности. На успех этих функций может сильно повлиять маркетинговый подход к управлению и эффективной организации маркетинговой информации и коммуникаций.

В настоящее время широкое распространение получила диверсификация: развитие производств, находящихся на разных уровнях развития или в разных регионах страны, направление инвестиций в другие сферы деятельности, формирование параллельных структур по изготовлению различных модификаций изделий или для решения одной сложной проблемы /6/.

В российской экономике широко используются организационно-правовые формы с ограниченной ответственностью объекта собственности, который рискует только продуктивными вложениями, например акциями, а не всем своим имуществом. Распределение риска между партнерами и снижение уровня риска для каждого партнера создается при взаимном владении акциями в условиях объединений, корпораций, финансово-промышленных групп (ФПГ).

Например, промышленные организации в составе ФПГ приобретают акции банков, тем самым защищая свои активы и получая кредитные льготы. Банковская структура в рамках ФПГ приобретает доли в промышленных организациях, тем самым способствуя их развитию и осуществляя контроль над их деятельностью.

Используется новый взгляд на отношения с конкурентами. Крупные компании, такие как американские автомобильные компании Ford, Chrysster, Gepera1 Moto, прибегают к взаимовыгодному сотрудничеству и интеграции в автомобильной сфере. В России аналогичный процесс идет между крупными компаниями топливно-энергетического комплекса, нефти и газа.

Информация о потенциальном партнере, конкуренте или покупателе должна содержать информацию о возможных рисках во взаимоотношениях. В зарубежной практике такая информация содержится в коммерческих справочниках, предоставляемых рынком информационных услуг. Для оценки риска взаимоотношений представляют интерес неформальные контакты, «встречи без галстука», которые позволяют иметь более полную информацию о потенциальном партнере и своевременно разработать стратегию поведения с минимизацией риска. Такова сущность антикризисного управления риском, которого нельзя полностью избежать, а надо стремиться снижать его до возможно меньшего уровня. В условиях современной России, где финансовое положение многих промышленных предприятий длительное время кризисное, управление рисками имеет своей базой антикризисное управление, нацеленное на упрочение положения предприятий на рынке, обеспечение стабильности и благоприятной перспективы.

1.4 ОБЩИЕ ПРИНЦИПЫ СНИЖЕНИЯ РИСКА В АНТИКРИЗИСНОМ УПРАВЛЕНИЕМ ПРЕДПРИЯТИИ

После идентификации и оценки рисков предпринимательского проекта, лицо принимающее решение должно определиться по поводу отклонения проекта или его дальнейшей разработки.

Задача снижения риска предпринимательского проекта ставится как задача определения необходимых корректировок в организации проекта, не затрагивающих по возможности общей цели проекта, но повышающих его устойчивость к воздействию различных кризисных ситуаций.

При решении этой задачи исходят из следующих основных предпосылок: определенный уровень риска существует в каждой из областей деятельности, связанной с управлением проектом; снижение (уменьшение) риска в этих областях связано с определенными затратами.

Вопрос о выборе оптимальной политики, направленной на снижение риска, решается в рамках микроэкономической теории. Соответствующий результат гласит: оптимальная политика управления риском должна быть такой, чтобы предельные затраты на реализацию этой политики соответствовали предельной полезности, доставляемой ее применением.

Однако, ввиду значительных информационных требований этот принцип трудно реализуем на практике. Фактически применяются более простые критерии, например, критерий минимума затрат на мероприятия по снижению риска до приемлемого уровня.

В конкретных случаях выбор средств снижения риска зависит от возможностей его предсказания. Так, известные, часто встречающиеся риски могут быть снижены с помощью специально разрабатываемых превентивных мер. Например, риск потери части активов предприятия вследствие хищений может быть снижен за счет установления сигнализации на складах, улучшения действующей системы учета и контроля за хранением и использованием материальных ценностей.

Предвидимые, но плохо контролируемые риски могут быть снижены за счет диверсификации производства и использования резервной системы поставки ресурсов.

В основе этих подходов лежит стратегия защиты «физическими» средствами. При использовании этой стратегии риск снижается за счет реорганизации самого проекта, увеличения надежности и адаптационных свойств отдельных его компонентов. К числу последних можно отнести политику снижения риска за счет введения системы страховых запасов ресурсов и резервов на покрытие непредвиденных расходов.

Создание системы страховых запасов позволит снизить риск несвоевременной поставки ресурсов, а в отдельных случаях — и инфляционный риск.

В ряде случаев рациональным способом снижения риска является его передача третьему лицу — страховой компании. Страховая компания за определенное вознаграждение берет на себя ответственность за возможные потери при наступлении оговоренной кризисной ситуации.

Основными видами страхуемых рисков, передаваемых страховым компаниям, являются технические риски и некоторые виды финансового риска.

На практике заключение соглашения со страховой компанией возможно только после редукции страхуемых рисков до приемлемого уровня.

Каждый из перечисленных инструментов снижения риска имеет как определенные преимущества, так и недостатки. Поэтому обычно используют определенные комбинации этих инструментов «подавления» рисков. В качестве ориентира при выборе средств снижения риска используют специальные схемы, подобные нижеприведенной.

Таблица 2. Схема для выбора средств снижения риска

|

Возможные потери прибыли, ресурсов |

Вероятность возникновения кризисной ситуации |

||

|

высокая |

средняя |

низкая |

|

|

1. Сравнимы с суммой активов проекта |

отвергнуть проект |

отвергнуть проект |

анализ путей снижения риска |

|

2. Не превышает суммы расчетной выручки |

превентивные меры |

страхование риска |

страхование риска |

|

3.Не превышает суммы расчетной прибыли |

превентивные меры |

применение политики резервирования, самострахования |

|

Завершающим этапом в анализе средств снижения риска является формулировка общего плана управления риском проекта.

Этот план должен включать: результаты идентификации всех областей риска проекта, перечень основных идентификаторов риска в каждой области; результаты рейтинговой оценки индикаторов риска, отражающих их значимость для достижения целей проекта; результаты статистического анализа риска, анализа чувствительности и глобального анализа риска принятия проекта; рекомендуемые стратегии снижения риска в каждой сфере деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта.

2. ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «СОЛНЦЕ»

Для целей оценки вероятности банкротства была произведена диагностика кризисного состояния на примере организации ООО «Солнце», бухгалтерский баланс и отчет о прибылях и убытках.

Анализ ликвидности по классическому балансу

|

Группировка активов |

Группировка обязательств |

Излишек/дефицит |

||||||

|

Активы |

На н.г. |

На к.г. |

Пассивы |

На н.г. |

На к.г. |

Аi-Пi |

На н.г. |

На к.г. |

|

А4 |

7 397 |

26 282 |

П4 |

52 904 |

9 811 |

П4-А4 |

45 507 |

-16 471 |

|

А3 |

156 111 |

140 602 |

П3 |

57 504 |

71 730 |

А3-П3 |

98 607 |

68 872 |

|

А2 |

33 124 |

118 322 |

П2 |

90 359 |

193 548 |

А2-П2 |

-57 235 |

-75 226 |

|

А1 |

11 537 |

17 636 |

П1 |

7 402 |

27 753 |

А1-П1 |

4 135 |

-10 117 |

Относительно динамики показателей ликвидности предприятия можно сказать, что имеются негативные тенденции на конец года по сравнению с началом. Принял отрицательную величину показатель П4-А4 (СК-ВА), и наиболее ликвидной части активов не стало хватать для покрытия кредиторской и приравненной к ней задолженности. Если на начало года баланс можно было назвать достаточно ликвидным, т.к. не выполнялось лишь условие превышения дебиторской задолженности над краткосрочными займами, то на конец года баланс характеризуется как неликвидный.

Анализ ликвидности по функциональному балансу

|

Группировка активов |

Группировка обязательств |

Излишек/дефицит |

||||||

|

Активы |

На н.г. |

На к.г. |

Пассивы |

На н.г. |

На к.г. |

Аi-Пi |

На н.г. |

На к.г. |

|

А4 |

7 397 |

26 282 |

П4+П3 |

110 408 |

81 541 |

П4+П3-А4 |

103 011 |

55 259 |

|

А3 |

156 111 |

140 602 |

П1 |

7 402 |

27 753 |

А3-П1 |

148 709 |

112 849 |

|

А2+А1 |

44 661 |

135 958 |

П2 |

90 359 |

193 548 |

А2+А1-П2 |

-45 698 |

-57 590 |

При рассмотрении анализа ликвидности по функциональному балансу выявились негативные тенденции в динамике показателей, несмотря на то, что в целом ситуация на конец года существенно не поменялась. Ликвидные активы (ДЗ и денежные средства) не покрывают краткосрочных займов, и ухудшение этого значения имеет тенденцию. Иные соотношения функционального баланса находятся на положительном уровне, однако ситуация меняется постепенно не в лучшую сторону.

Таблица 2 Анализ коэффициентов ликвидности и платежеспособности

|

Коэффициент |

Формула расчета |

Нормат. значение |

На начало года |

На конец года |

Изм. |

|

1.Текущей ликвидности |

Ктл=(стр.210+240+250+260)/ |

>=2 |

2,05 |

1,25 |

— 0,80 |

|

2.Промежуточной (критической) ликвидности |

Кпл=(стр.240+250+260)/ |

>=0,7 |

0,46 |

0,56 |

0,11 |

|

3.Абсолютной ликвидности |

Кал=(стр.250+260)/ |

>=0,1-0,7 |

0,12 |

0,07 |

— 0,04 |

|

4. Показатель обеспеченности обязательств должника его активами |

КобеспА =(ОА+ВА(скоррект))/(КО+ДО) |

>=1 |

3,015 |

1,033 |

— 1,98 |

Исходя из анализа коэффициентов ликвидности видно, что многие показатели имеют отрицательную динамику. Показатель обеспеченности обязательств активами хоть и снизился, но пока остается выше нормативного значения. Коэффициент абсолютной ликвидности, показывающий отношение денежных средств к краткосрочной задолженности на конец года оказался ниже нормативного значения, следовательно, по теории, предприятие недостаточно ликвидное в срочной перспективе. Показатель промежуточной ликвидности, несмотря на положительную динамику (вызванную ростом ДЗ), находится ниже нормативного значения этого показателя. Показатель общей ликвидности, находившийся на начало года на хорошем уровне, значительно снизился, ниже норматива. Из этого можно сделать вывод, что на конец периода предприятие испытывает недостаток ликвидности.

Анализ показателей финансовой устойчивости организации

|

Показатель |

Оптимальное значение |

На н.г. |

На к.г. |

Изменение, (+,-) |

|

Коэффициент автономии (финансовой независимости) СК/А |

>=0,5 |

0,25 |

0,03 |

-0,22 |

|

Коэффициент финансовой устойчивости: (СК+ДО)/А |

>=0,7 |

0,53 |

0,27 |

-0,26 |

|

Финансовый леверидж (рычаг): ЗК/СК |

<=1 |

2,79 |

27,04 |

24,24 |

|

Коэффициент маневренности: (СК-ВА)/СК |

0,25-0,5 |

0,86 |

(1,68) |

-2,54 |

|

Коэффициент обеспеченности оборотных активов собственными средствами КОСС |

>0,1 |

0,23 |

(0,06) |

-0,29 |

|

Доля всей ДЗ в совокупных активах |

Х |

0,16 |

0,39 |

0,23 |

Анализируя показатели финансовой устойчивости, напрашивается неутешительный вывод о кризисных явлениях. Динамика показателей стабильно отрицательная, финансовый рычаг в конце периода приобретает опасные для устойчивости организации размеры. Если на начало года положение предприятия было относительно устойчивым по причине высокого уровня коэффициентов обеспеченности оборотных активов собственными средствами, маневренности, то конец года обусловлен уровнем всех показателей ниже нормативов.

Анализ показателей прибыльности (рентабельности) финансово-хозяйственной деятельности организации.

|

Показатель |

Формула расчета |

Прошлый год % |

Отчетный год % |

Изменение % |

|

1.Рентабельность продукции |

Rп=Пп/В |

— 9,99 |

— 2,94 |

29,46% |

|

2.Рентабельность продаж |

ЧRп=ЧП/В |

— 7,32 |

— 14,06 |

-192,07% |

|

3.Экономическая рентабельность, или рентабельность активов, |

Rа=ЧП/(средние остатки А) |

— 11,79 |

— 25,90 |

-219,56% |

|

4.Рентабельность собственного капитала |

Rск=Пп/(средние остатки СК) |

-0,60 |

-1,73 |

-290,31% |

|

5.Чистая рентабельность собственного капитала |

ЧRск=ЧП/(средние остатки СК) |

— 43,68 |

— 826,55 |

-1892,49% |

|

6.Рентабельность затрат |

Rз=Пп/Затраты по продажам |

— 9,69 |

— 3,09 |

31,92% |

Показатели эффективности организации отрицательны. Предприятие убыточно, как было в начале года, так и в конце.

По основным показателям рентабельности наблюдается отрицательная динамика — ROS, ROA, ROE. Заметны улучшения лишь в рентабельности продукции (Прибыль от продаж/Выручка) и рентабельности затрат (Прибыль от продаж/Затраты по продажам), однако даже положительное изменение (+29,46% и +31,92% соответственно) не выводит эти значения из отрицательной величины.

Анализ коэффициентов оборачиваемости

|

Показатель |

Формула расчета |

П.Г. |

О.Г. |

Изменение |

|

1.Коэффициент оборачиваемости СК в оборотах |

Коб=В/(0,5*(стр.490н.г.+ |

10,07 |

18,39 |

8,32 |

|

2.Длительность оборота СК в днях |

Одн=365/Коб(СК) |

36 |

20 |

-16 |

|

3.Коэффициент оборачиваемости ОА в оборотах |

Коб=В/(0,5*(стр.290н.г.+ |

1,32 |

2,40 |

1,08 |

|

4.Длительность оборота ОА в днях |

Одн=365/Коб(ОА) |

277 |

152 |

-124 |

|

5.Коэффициент оборачиваемости ДЗ в оборотах |

аналогично |

4,17 |

7,62 |

3,45 |

|

6. Длительность оборота ДЗ в днях |

аналогично |

88 |

48 |

-40 |

|

7.Коэффициент оборачиваемости КРЗ в оборотах |

аналогично |

17,96 |

32,81 |

14,85 |

|

8.Длительность оборота КРЗ в днях |

20 |

11 |

-9 |

Анализируя коэффициенты оборачиваемости видно, что коэффициенты увеличивается по сравнению с началом года. Оборачиваемость собственного капитала и оборотных активов увеличилась почти вдвое. Уменьшение длительности оборота дебиторской и кредиторской задолженности свидетельствует о жёсткой кредитной политике предприятия.

Оценка наличия запаса финансовой прочности

|

Период анализа |

Запасы |

Финансовые источники [Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/na-temu-upravlenie-riskami-v-antikrizisnom-upravlenii/ |

Степень прочности |

|

Н.Г. |

130205 |

142489 |

Запас прочности имеется |

|

К.Г. |

134405 |

204016 |

Запас прочности имеется |

Оценка типа финансовой устойчивости

|

Период анализа |

Запасы |

Финансовые источники [Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/na-temu-upravlenie-riskami-v-antikrizisnom-upravlenii/ |

Тип финансовой устойчивости |

|

Н.Г. |

130205 |

142489 |

абсолютная устойчивость |

|

К.Г. |

134405 |

204016 |

абсолютная устойчивость |

Исходя из анализа финансовой устойчивости и финансовой прочности предприятия, можно сделать вывод об абсолютной финансовой устойчивости. Финансовые источники организации на начало и конец года выше, чем величина запасов, следовательно, запас прочности у предприятия имеется. Запасы покрываются собственными оборотными средствами вместе с краткосрочными заемными средствами, что характеризует абсолютную финансовую устойчивость. Динамика этого показателя увеличивается к концу года — по мере увеличения заемных источников.

Для того чтобы без лишних затруднений удовлетворить потребности покупателя важно правильно построить сбытовую политику. Каждый вид продукции требует своих каналов сбыта, или каналов распределения. Канал распределения — это путь, по которому товары движутся от производителей к потребителям. Благодаря ему устраняются длительные разрывы во времени, месте и праве собственности, отделяющие товары и услуги от тех, кто хотел бы ими воспользоваться.

Анализ кредитоспособности

|

Кi |

Показатель |

Интервал категории 1 |

Интервал категории 2 |

Интервал категории 3 |

Значимость |

|

K1 |

Кал |

>=0,2 |

0,15-0,2 |

<=0,15 |

0,11 |

|

K2 |

Кпл |

>=0,8 |

0,5-0,8 |

<=0,5 |

0,05 |

|

K3 |

Ктл |

>=2 |

1-2 |

<=1 |

0,42 |

|

K4 |

К-т структуры капиталы СК/ЗК=СК/(ДО+КО) |

>=1 |

0,7-1 |

<=0,7 |

0,21 |

|

K5 |

Rа=Прибыль до н/о и %/А |

>=0,15 |

<=0,15 |

<0 |

0,21 |

Б=К1*З1+К2*З2+К3*З3+К4*З4+К5*З5

Б=1-1,05 — первоклассные заемщики, 1,05<=Б<=2,42 — второклассные заемщики, Б>=2,42 — третьеклассные заемщики.

Оценка вероятности банкротства по модели Z-счета Альтмана (для ООО)

|

Показатель |

Расчет |

Н.Г. |

К.Г. |

|

Х1 |

Собственные оборотные средства / Сумма активов |

0,22 |

-0,05 |

|

Х2 |

Чистая прибыль / Сумма активов |

-0,11 |

-0,27 |

|

Х3 |

Прибыль до налогообложения и выплаты процентов / Сумма активов |

-0,12 |

-0,26 |

|

Х4 |

Собственный капитала (рыночной стоимости акций) / Заемный капитал |

-0,19 |

-0,32 |

|

Х5 |

Выручка-нетто / Сумма активов |

1,52 |

1,90 |

|

Z-счет |

1,2*X1 + 1,4*X2 + 3,3*X3 + 0,6*X4 + 1,0*X5 |

1,12 |

0,42 |

Оценка вероятности банкротства по модели Альтмана показывает, что при сохранении имеющихся тенденций на предприятии, оно с очень высокой вероятностью будет подвержено угрозе банкротства. Динамика Z-счёта является негативной, к тому же на начало года организация также находилась на высочайшей ступени возможного банкротства (1,12 < 1,8).

Все основные показатели прибыли имеют отрицательную величину.

Оценка вероятности банкротства по модели У.Бивера

|

Показатель |

Расчет |

Н.Г. |

К.Г. |

|

Коэффициент Бивера |

(Чистая прибыль + амортизация) / Заемный капитал |

-0,15 |

-0,28 |

|

Коэффициент текущей ликвидности |

Оборотные активы / Краткосрочные обязательства |

2,42 |

1,67 |

|

Рентабельность активов |

Чистая прибыль / Активы |

-0,11 |

-0,27 |

|

Коэффициент финансовой зависимости |

Заемный капитал / Активы |

75% |

97% |

|

Доля собственных оборотных средств в активах |

Собственные оборотные средства / Активы |

0,22 |

-0,05 |

|

Оценка |

Х |

3 |

3 |

Оценка вероятности банкротства по модели Бивера только подтверждает предыдущие выводы, сделанные после анализа по модели Альтмана. Предприятие находится очень близко к грани банкротства, особенно удручает положение доля заемного капитала, приближающаяся к 100%. Этот капитал очень дорого обходится организации, теряется финансовая устойчивость, разрушается стоимость бизнеса. Предприятию необходимо рассмотреть целесообразность привлечения заемных средств, постепенно уменьшая их долю, находя более дешевые источники финансирования. Проведем прогнозные расчеты отчета о прибылях и убытках на следующий год. Исходя из того что по сути на предприятии выручка равна себестоимости реализации продукции попытаемся уменьшить расходы по основной деятельности. Главный параметр в расходах — это материалоемкость продукции, по возможности его надо уменьшить на 15%. Также сократим темпы прироста объёма продукции до средних по отрасли 10%. Снизим также зарплатоемкость продукции и прочие расходы на 5%. Предприятию необходимо быстрей оборачивать запасы, предположим, в прогнозном году один оборот будет длиться 72 дня, а не 85 как было. Стимулируем кредитную политику, сделаем её более либеральной, повысим показатели длительности оборота ДЗ и КЗ на 5% и 15% соответственно.

Таблица 9.1 Прогнозный отчёт о прибылях и убытках

|

Показатель |

|||

|

отчетный год |

прогнозный год |

||

|

Выручка |

576 720 |

716 863 |

|

|

Расходы по обычным видам деятельности, в том числе по элементам: |

(593 691) |

(633 018) |

|

|

Материальные затраты |

(548 869) |

(579 908) |

|

|

Затраты на оплату труда |

(12 281) |

(14 502) |

|

|

Отчисления на социальные нужды |

(1 594) |

(1 981) |

|

|

Амортизация |

(279) |

(413) |

|

|

Прочие затраты |

(30 668) |

(36 214) |

|

|

Прибыль от продаж |

(16 971) |

83 844 |

|

|

Проценты к уплате |

(21 494) |

(43 800) |

|

|

Прочий результат (не вкл. проценты к уплате) |

(61 455) |

(45 750) |

|

|

Чистая операционная прибыль |

(63 649) |

23 961 |

|

|

Прибыль до налогообложения |

(99 920) |

(5 706) |

|

|

Текущий налог на прибыль и отложенные налоги |

18 827 |

2 117 |

|

|

Чистая прибыль |

(81 093) |

(3 589) |

|

|

Нераспределенная прибыль |

(81 093) |

(3 589) |

|

|

Дивиденды |

— |

— |

|

Таблица 9.2 Ключевые показатели эффективности

|

Показатель |

отчетный год |

прогнозный год |

|

Рентабельность инвестированного капитала, % |

(23,14) |

7,73 |

|

Рентабельность продаж, % |

(2,94) |

11,70 |

|

Рентабельность чистых активов, % |

(28,51) |

12,28 |

Как видим из этих двух таблиц, произошло значительное изменение состояния предприятия. Значительно сократились расходы, показатели прибыли вышли на положительный уровень. Тем не менее, состояние организации продолжает оставаться тяжёлым, пока не решена проблема источников финансирования. Становится ясным, что одного года для выхода из кризиса предприятию недостаточно. Требуется набор мер по стабилизации финансового положения предприятия, которое займет не один год.

Заключение

Данная работа была посвящена вопросу рисков в антикризисном управлении. Была достигнута поставленная в курсовой работе цель, а именно: проведение всесторонних теоретических исследований в области антикризисного управления риском, анализ существующего положения дел на ООО «Солнце» относительно выявления, оценки и управления рисками, осуществление собственно оценки рисков, разработка мероприятий по совершенствованию технологии управления риском на предприятии.

В первом разделе работы были рассмотрены теоретические основы антикризисного управления риском на предприятии, приведены общие принципы снижения риска в антикризисном управлении.

Второй раздел курсовой работы посвящен диагностике финансового состояния предприятия, находящегося в кризисе. Анализ проводился на примере ООО «Солнце». На основании проведенного анализа можно сделать вывод о том, что ООО «Солнце» сейчас находится в кризисе, характеризующийся прежде всего тяжелейшим финансовым положением — отсутствует прибыль, кредиторская задолженность выше дебиторской и другие негативные моменты. В заключении надо сказать, что хотим мы того или не хотим, но, осуществляя предпринимательскую деятельность, нам придется иметь дело с неопределенностью и повышенным риском. Особенно остро проблема возникновения и воздействия рисков стоит перед предприятиями, уже находящимися в кризисе.

Задача подлинного предпринимателя, хозяйственника нового типа состоит не в том, чтобы искать дело с заведомо предвидимым результатом, дело без риска. Надо не избегать неизбежного риска, а предвидеть его, стремясь снизить до возможно более низкого уровня. Снижение риска и управление им позволит не допустить усугубления кризиса, в котором находится предприятие.

СПИСОК ЛИТЕРАТУРЫ

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/na-temu-upravlenie-riskami-v-antikrizisnom-upravlenii/

1. Конституция Российской Федерации. — М.: Юрист, 2013.

— Антикризисное управление: Учебник / Под ред. Э.М. Короткова. — М.: Инфра-М, 2011.

— Альгин А.П. Риск в экономической деятельности. -М.: Наука, 2010.

4. Гончаров Д.Л. Антикризисное управление риском, Экономист, 2009.

— Дмитриев С.В. Природа и классификация управленческих рисков, РЭЖ, 2010.

— Коротков Э.М. Концепция менеджмента: Учебное пособие. -М.: Инфра-М, 2009.

— Кныш М.И., Перекатов Б.А., Тютиков Ю.П. Стратегическое планирование инвестиционной деятельностью: Учебное пособие для вузов. — СПб: Питер, 2011.

— Лапуста М.Г., Шаршукова Л.Г. Риск в предпринимательской деятельности: Учебник. — М.: Инфра-М, 2010.

— Мухина Р.С. Антикризисное управление рисками, Бизнес-Академия, 2011.

— Омаров А.М. Процесс управления рисками, Коммерсант Власть, 2009.

11. Теория и практика антикризисного управления: Учебник: Под ред. Гуркова И.Б. — М.: Инфра — М, 2011.

— Абрамов С. Антикризисное управление на основе инноваций на примере ОАО концерн «Фасонное литье». — Череповец: Метранпаж, 2010.

— Беляев А.А., Коротков Э.М. Антикризисное управление / 2-у изд., перераб. и доп. М.: ЮНИТИ-ДАТА, 2009.

— Бендиков М.А. Оценка реализуемости инновационного проекта // Менеджмент в России и за рубежом. 2009.

— Гарина Е.П. Медведева О.В. Шпилевская Е.В. Антикризисное управление на основе инноваций: В 2 кн.: Кн. 1:Менеджмент инновационного управления : Учебник для вузов Изд. 4-е, перераб., доп., стереотип. — 340 с., 2010 г.

— Гарина Е.П. Медведева О.В. Шпилевская Е.В. Антикризисное управление на основе инноваций: В 2 кн.: Кн. 2: Экономические методы анализа: Учебник для вузов Изд. 4-е, перераб., доп., стереотип. — 340 с., 2010 г.

— Колокольников О. Г. Менеджмент инновационных процессов на основе реструктуризации предприятия на технологические системы // Инновации — 2010.

— Мильнер Б.З. Теория организации: Учебник.4-е изд., перераб. и доп. М.: ИНфРА-М, 2009.

— Учебное пособие для подготовки к итоговому междисциплинарному экзамену профессиональной подготовки менеджера.Под общей ред. В.Е. Ланкина. Таганрог: ТРТУ, 2011.

— Шичков А.Н. Антикризисное инновационное управление собственностью // Международная научно-практическая конференция «Оценочные технологии в экономических процессах: управление собственностью». — С-Петербург: СПбГИЭУ, 2012.

— Яхно А.В. Ресурсы инноваций: организационный, финансовый, административный/ М.: Юнити-Дана, — 2013.

— Антонова, О.В. Управление кризисным состоянием организации: учеб. пособие для вузов / О.В. Антонова. — М.: ЮНИТИ-ДАНА, 2012.

— Балдин, К.В. Риск-менеджмент: учеб. пособие / К.В. Балдин, С.Н. Воробьев. — М.: Гарадарики, 2009.

— Арутюнов, Ю.А. Финансовый менеджмент: учеб. пособие / Ю.А. Арутюнов. — Изд. 2-е. — М.: КНОРУС, 2010.

— Бахрамов, Ю.М. Финансовый менеджмент: учеб. пособие / Ю.М. Бахрамов, В.В. Глухов. — СПб.: «Лань», 2011.

— Захаров, В.Я. Антикризисное управление. Теория и практика: учеб. пособие для вузов /В.Я. Захаров, А.О. Блинов, Д.В. Хаван. — М.: ЮНИТИ-ДАНА, 2012.

— Зуб, А.Т. Антикризисное управление организацией: учебное пособие для вузов / А.Т. Зуб, Е.М. Панин. — М.: ФОРУМ: ИНФРА-М, 2009.

— Ковалев, В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В. Ковалев, О.Н. Волкова. — М.: ТК Велби, Изд. Проспект, 2010.

— Крылов, Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции: учеб. пособие / Э.И. Крылов, В.М. Власова, И.В. Журавкова. — М.: Финансы и статистика, 2009.

— Макарьева, В.И. Анализ финансово-хозяйственной деятельности организаций / В.И. Макарьева, Л.В. Андреева. — М.: Финансы и статистика, 2012.