Проблема затрат является центральной для рыночной экономики, поскольку конкурентное положение на рынке определяется на основе этих затрат. Дело в том, что каждое предприятие, прежде чем приступить к производству продукции, определяет, какую прибыль, какой доход он может получить. А прибыль предприятия зависит от двух показателей: цены на товар и затрат на его производство. Цена продуктов на рынке является следствием взаимодействия спроса и предложения. Под действием законов рыночных цен в условиях свободной конкуренции цена на продукцию не зависит от пожеланий отдельных производителей или покупателей, а автоматически выравнивается. Другое дело — затраты на производство. Они могут или могут уменьшаться в зависимости от объема потребляемой рабочей силы или материальных ресурсов, уровня технологии, организации производства и других факторов. В результате у производителя есть много рычагов сбережения, которые он может использовать под умелым руководством.

Особенно важно знать, во что предприятию обходится изготовление продукта, что обуславливает его стоимостную оценку как по вещественному и качественному составу (средства и предметы труда), так и по составу и количеству затрат труда, необходимых для выпуска и реализации продукции.

Исследование затрат позволяет провести общую оценку хозяйственной деятельности компании.

Основная цель курсовой работы — оценить эффективность использования затрат предприятия. Задачами являются:

- изучение сущности затрат предприятия,

- определение их классификации,

- определение методов управления затратами,

- выявление роли и места управления затратами в системе развития предприятия,

- оценка уровня затрат и эффективности деятельности предприятия (на примере Ивановского железобетонного завода ООО «Монолит).

Издержки служат для предприятия основой при установлении оптовых цен, которые в свою очередь влияют на прибыль и рентабельность продукции, на либерализацию розничных цен и являются, таким образом, важнейшим показателем, характеризующим экономический уровень производства и реализацию продукции, а также условием эффективного хозяйствования предприятия.

Глава 1. Теоретические основы управления затратами

1 Сущность и содержание затрат предприятия

В экономической литературе затраты на производство и обращение промышленного предприятия рассматриваются как денежное выражение затрат на факторы производства, необходимые компании для осуществления производственной и коммерческой деятельности. Эту же категорию характеризуют как затраты живого и овеществленного труда предприятия на изготовление продукции, выполнения работ и оказания услуг и их реализацию (сбыт).

Оценка предприятия. Особенности оценки предприятия в условиях ...

... банкротства (одна из форм антикризисного управления) накладывает определенный отпечаток как на процедуру оценки стоимости несостоятельного предприятия, ... т.д. В этом случае оценка затрат служит инструментом антикризисного управления, использование которого позволяет получить ... интеллектуализации выпускаемой продукции, работ, услуг. Итоговая величина рыночной стоимости предприятия зависит от доходности ...

На практике при характеристике всех издержек производства и обращения используется термин «издержки производства».

Понятие «издержки» более емкое, чем понятие «издержки производства и обращения». При характеристике последних в их состав не включают затраты, связанные с упущениями в хозяйственной деятельности, и расходы будущих периодов [16, с.77].

Затраты, связанные с выпускаемым продуктом, характеризуют его себестоимость. Их еще называют текущими издержками производства Ии обращения.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, рабочей силы, а также затраты на производство и реализацию. Этот показатель характеризует во что обходится каждому предприятию производство и сбыт продукции (работ, услуг).

Затраты представляют собой средства, потраченные на обеспечение продажи продуктов, доходов и прибыли. Себестоимость продукции как синтетический показатель отражает различные аспекты производственно-хозяйственной деятельности компании. Поэтому экономное использование материальных, трудовых, финансовых ресурсов при изготовлении изделий, выполнении работ и оказании услуг является условием повышения эффективности производственных процессов и улучшения прибыли [14, с.602].

В разных экономических дисциплинах понятие «стоимость» трактуется по-разному. Таким образом, с точки зрения дисциплины «Экономика промышленного предприятия» все затраты предприятия приравниваются к его затратам, последние делятся на две группы: издержки обращения и издержки производства.

Издержки обращения — суммарные затраты живого и прошлого труда, выраженные в денежной форме, возникающие в процессе обращения материальных ценностей, включая транспортировку, хранение и т.п.

Затраты на производство: общая стоимость живого труда и работы, проделанной с использованием средств производства, используемых при производстве товаров. Под управлением затратами, в данном случае, понимают их планирование, учет и анализ [3, с.54].

Дисциплина «Финансы предприятий» раскрывает понятие «затраты» следующим образом: в процессе предпринимательской деятельности предприятие несет так называемые денежные затраты. Исходя из экономического содержания все денежные затраты делятся на три группы: затраты, связанные с извлечением прибыли; затраты, не связанные с извлечением прибыли, и принудительные затраты.

Первая включает в себя затраты на поддержание производственного процесса, затраты на реализацию продукции. Вторая включает расходы на потребление, а также на благотворительные и гуманитарные цели. К третьему типу затрат относятся налоги и налоговые платежи, различные отчисления, расходы по обязательному страхованию и др.

С точки зрения дисциплины «Управленческий учет» под управлением затратами понимается управление закупочной и закупочной деятельностью. Управление закупочной деятельностью — это регулирование общих годовых затрат на содержание запасов, обеспечение бесперебойной работы предприятия, размер материальных затрат на производство продукции. Цель обобщения затрат — наблюдение за процессом их формирования по двум направлениям: продукту — для оценки запаса; центрам ответственности — в целях контроля за уровнем материальных затрат [4, с.89].

Управление затратами на производство продукции ООО «МАК»

... анализа затрат на производство; выявить методологические аспекты управления затратами на производство продукции; провести организационно-экономическую характеристику ООО «МАК»; исследовать затраты на производство продукции ООО «МАК»; оценить систему управления затратами на производство продукции в ООО «МАК»; рассмотреть недостатки системы управления затратами в ...

Авторы, изучающие дисциплину «Бухгалтерский учет», под управлением затратами понимают комплексный процесс, охватывающий операции нормирования и планирования, учета и анализа производственных расходов, контроль за процессом их формирования [9, с.73].

Мнения некоторых авторов, работающих в направлении «Финансовый менеджмент» по рассматриваемой проблеме, не совпадают. Так, с точки зрения Крейниной М.Н. затратами надо управлять с учетом изменения именно спроса на продукцию предприятия. В случае ожидаемого снижения спроса единственный способ сохранить требуемую норму прибыли — это намеренное снижение затрат. При повышении спроса, которое не сопровождается ростом затрат, правильная финансовая оценка последствий этого повышения может обеспечить значительное увеличение прибыли [8, с.162].

Стоянова Е.С., Поляк Г.Б., Быков Е.В. предлагают управлять затратами предприятия, используя инструменты операционного анализа.

Современный финансово-кредитный словарь дает следующее определение: Затраты — потребление материальных, трудовых, финансовых, природных, информационных и других ресурсов в стоимостном выражении для обеспечения процесса расширенного воспроизводства. Синоним «затрат» в стоимостном выражении — «издержки». Однако в экономической литературе принято говорить о постоянных и переменных затратах, о прямых и косвенных затратах. По экономическому содержанию затраты предприятий подразделяются на три группы:

- затраты на производство и реализацию продукции, т.е. текущие;

- затраты на расширение производства, т.е. единовременные;

- затраты на развитие непроизводственной сферы (социально-культурных мероприятий и объектов).

Первая группа представляет собой стоимость производства и отражает затраты на простое воспроизведение.

Вторая — расходы на прирост основного и оборотного капитала, т.е. затраты в инвестиции.

Третья — расходы на поддержание и создание объектов социально-культурного назначения [1, с.54].

Поэтому выше обсуждались разные точки зрения на понятия «затраты» и «управление затратами».

Можно сделать вывод, что фирмы в процессе хозяйственной деятельности несут довольно сложный набор денежных затрат. Исходя из экономического содержания и целевого назначения их можно объединить в несколько самостоятельных групп:

- затраты на воспроизводство производственных фондов;

- расходы на социально-культурные мероприятия;

- операционные расходы;

- затраты на производство и реализацию продукции (работ, услуг) [12, с.44].

Затраты на производство и реализацию продукции (работ, услуг) занимают наибольший удельный вес во всех расходах предприятия. Эти затраты группируют по следующим элементам затрат: сырье и основные материалы, топливо, энергия, заработная плата основная и дополнительная, различные отчисления, амортизация основных фондов, прочие расходы др. Подробный перечень затрат на производство и реализацию продукции устанавливается Положением о составе затрат на производство и реализацию продукции, включаемых в себестоимость продукции и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыль. Этот документ утвержден постановлением Правительства РФ от 5 августа 1992 года. с последующими изменениями и дополнениями.

Управление затратами на предприятиях шинной промышленности на ...

... продукции; предложить пути совершенствования управления затратами на предприятии и основные направления их снижения. Объектом исследования дипломной работы является ОАО «Нефтекамскшина», объектом исследования являются затраты предприятия. Теоретическую и методологическую основу данной дипломной работы ...

2 Классификация затрат

Затраты: материальные, трудовые и финансовые ресурсы, израсходованные, потраченные или потерянные для получения прибыли в ходе хозяйственной деятельности компании. Существует много видов затрат, и проявляют они себя по-разному. Управленческие и производственные отделы нуждаются в разнообразной информации о затратах, сгруппированной по-разному.

Система оперативного управленческого учета с использованием стоимостных показателей позволяет достичь традиционных целей по учету затрат и определению доходов, одновременно удовлетворяя различные потребности отдельных менеджеров организации. Это достигается за счет организации хозрасчета по системе их классификации. Данные о затратах перекрестно классифицированы для удовлетворения почти всех потребностей, связанных с управленческими решениями и регулированием финансово-экономической деятельности фирмы.

Использование системы классификации затрат позволяет анализировать и прогнозировать продажи и чистую прибыль для организации в целом и для отдельных типов продуктов, клиентов и продавцов, каналов продаж и других категорий. Эта разбивка данных используется в управлении затратами, планировании прибыли, оценке производительности и контроле затрат. Вся эта информация объективно необходима руководителям управленческого учета. Чтобы лучше понять природу поведения затрат, давайте классифицируем их по некоторым основным критериям.

Рис.1 Классификация затрат на производство продукции

- По способу отнесения на себестоимость

При определении издержек производства, формировании услуг важное значение имеют два положения:

- любой ресурс ограничен;

- каждый вид ресурса имеет хотя бы два альтернативных способа применения.

Ограниченные ресурсы и неизбежность альтернативного выбора создают необходимость учитывать как явные, так и неявные издержки фирмы. К явным (или бухгалтерским) издержкам относятся издержки, которые проходят по счетам бухгалтерского учета, т. е. когда фирма тратит денежные средства (со счетов 50, 51, 52, 55) на оплату ресурсов в размере, необходимом для того, чтобы удержать этот ресурс в своем распоряжении [2, с.57-58].

Проще говоря бухгалтерские (явные, внешние) затраты — это платежи внешним поставщикам или начисленные расходы (в первую очередь, амортизационные отчисления) [5, с.112]. В экономической теории используется упрощенный способ расчета бухгалтерских затрат, не учитывающий особенности постоянно меняющегося национального законодательства и включающий:

- расходы на сырье и материалы;

- амортизационные отчисления;

- арендную плату;

- расходы по обслуживанию долга (сумма процента);

- эксплуатационные расходы (плата за электричество, тепло, расходы на эксплуатацию машин и механизмов и прочие);

- расходы по оплате труда (заработная плата, премиальные, начисления на фонд заработной платы, а также прочие расходы, связанные со стимулированием труда и вложениями в человеческий капитал).

10 стр., 4834 слов

Сущность затрат и их классификация в бухгалтерском управленческом учете

... не конечному продукту производства, а непосредственно производственному процессу. 1.2 Понятие затрат, их классификация Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике термин «издержки производства» используется ...

Неявные затраты включают затраты внутреннего характера и не связаны с денежными выплатами со счетов компании и поэтому не включаются в бухгалтерскую отчетность. К ним относятся альтернативные издержки, связанные с использованием собственных средств фирмы. Примером может служить стоимость размещения средств в акциях. Неявные издержки составляют разницу между суммой дивидендов и максимально возможной выручкой при ссуживании этих денег под процент [2, с.62].

Другими словами внутренние (неявные, скрытые) затраты — это затраты ресурсов, принадлежащих предпринимателю (фирме) и не внесенных в отчет о прибылях и убытках и тем самым не ставших явными, бухгалтерскими затратами. Проиллюстрируем одну из типичных статей внутренних затрат.

Сначала бухгалтеры и финансовые аналитики практически игнорировали скрытые затраты. Прекрасно осознавая скрытые затраты на семейном уровне, мяч находился в руках бухгалтера, у которого это было в крови: если нет документа о затратах, значит, нет и самих затрат. Учитывая его функции на предприятии, можно сказать, что это абсолютно правильно. Но у фирмы есть и другие функции, например экономические [5, с.117].

Планируя свою деятельность, компания должна учитывать альтернативные возможности использования имеющихся денежных средств. Например, увеличивая срок получения дебиторской задолженности, следует учесть не только то, что возрастут налоги с оборота или может измениться валютный курс не в пользу предприятия, но и какую при этом выгоду предприятие упустит в процессе ожидания средств по сравнению с альтернативным их использованием в случае своевременного поступления (например, вложив средства в ценные бумаги, на депозит на этот срок и т. п.).

С точки зрения возможности упущенной выгоды следует соблюдать следующий принцип налогового планирования: налоги необходимо уплатить в последний день установленного для этого срока. Если предприятие платит налоги не заранее, как только исчислена сумма налога, а в последний день, то это равносильно получению беспроцентного кредита от бюджета на эти дни.

Хранение наличности также приносит неявные издержки, равные «упущенному» проценту из-за неиспользования этих денег как заемных средств; ссуживание денег под процент дает издержки, равные выгоде, которую владелец денег упустил, не потратив эти деньги на формирование продукта.

Неявные затраты компании включают потерю доходов из-за неэффективного использования патентов, знаков обслуживания, местоположения, ноу-хау и других преимуществ.

Явные, или бухгалтерские, и неявные затраты составляют экономические затраты компании и делятся на прямые и косвенные затраты в зависимости от того, как они включаются в себестоимость.

Прямые издержки в момент их возникновения можно непосредственно отнести на объект калькулирования на основе первичных документов (накладных, нарядов).

Эти затраты включают затраты, связанные с обучением и выполнением определенных видов работ и услуг.

Прямые расходы обычно включают заработную плату производственных рабочих, расходы на сырье, оплату электрической и тепловой энергии и некоторые другие [2, с.65].

Управление качеством продукции (услуг)

... планирования повышения качества продукции на предприятии является планирование подготовки выпускаемых изделий (работ, услуг), систем качества и производств к сертификации. Планирование улучшения качества продукции внутри компании ... создание специального органа - отдела менеджмента качества. Этот отдел отвечает за многие специальные функции по управлению качеством продукции. У каждого из этих двух ...

Прямые производственные расходы, прямые издержки производства, прямые затраты — расходы, непосредственно связанные с производством продукции, работ и услуг; производственные расходы, включаемые в себестоимость продукции, в прямые издержки производства [6, с.83].

Прямые затраты сразу относят на счет 20 «Основное производство».

Косвенные затраты связаны с формированием и производством различных видов продукции, которые на момент их возникновения не могут быть напрямую отнесены к объекту затрат.

Косвенные расходы расчетным путем распределяются между соответствующими видами продукта, при этом за экономическую базу для распределения принимают отдельный вид прямых затрат, например заработную плату основных производственных рабочих, либо итоговую сумму прямых затрат, либо величину выручки от реализации услуг [2, с.69].

Разделение затрат на прямые и косвенные затраты зависит от характеристик сектора организации производства и от метода, принятого для расчета себестоимости продукции. Если предприятие предоставляет какой-либо тип услуги, все расходы этого предприятия будут направлены на оказываемые услуги.

Учтите, что чем выше доля прямых затрат в основных расходах, тем точнее они рассчитываются.. По месту возникновения и направлению (статьям калькуляции)

К общепроизводственным расходам относятся расходы по обслуживанию основного и вспомогательного производств: заработная плата с начислениями работников, выполняющих общепроизводственные функции; ремонт и эксплуатация транспортных средств; арендная плата за помещения производственного назначения; амортизация и содержание производственных помещений; страхование производственного имущества и другие подобные расходы [7, с.127].

Примером общехозяйственных расходов являются также управленческие и хозяйственные расходы, не связанные с производственным процессом: заработная плата с начислениями управленческого аппарата; арендная плата за помещение управленческого и общехозяйственного назначения; амортизация, ремонт и содержание основных средств управленческого и общехозяйственного назначения; оплата информационных, аудиторских и консультационных услуг; расходы на подготовку и переподготовку кадров и другие подобные расходы.

Себестоимость продукции связана с основным видом деятельности компании. В конце отчетного периода они собираются на счете 20 «Основное производство» [2, с.74].

Коммерческие (внепроизводственные) затраты связаны с реализацией продукта и включают в себя расходы на рекламу, средства, уплачиваемые сбытовым и посредническим организациям, комиссионные сборы и другие подобные расходы. Все они учитываются отдельно на счете 43 «Коммерческие расходы» [2, с.74-75].

Затраты на производство и продажу представляют собой полную стоимость продукта.. По характеру связи с объектом производства затраты делятся на основные и накладные

Основные затраты — это прямые затраты, которые напрямую связаны с процессом оказания услуг. Основные затраты прямо и непосредственно включают в себестоимость продукта [2, с.77-79].

Накладные затраты — это издержки, которые необходимы для формирования, продвижения и реализации продукта, но их нельзя прямо отнести на конкретный вид продукта по следующим причинам:

СОДЕРЖАНИЕ И УПРАВЛЕНИЕ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

... амортизация; - прочие затраты. Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам ...

- либо это невозможно практически, т. е. издержки нельзя непосредственно отнести на отдельный вид продукта (например, расходы на социальное обеспечение работников фирмы);

- либо из-за целесообразности или нецелесообразности, т.

е. отнесение издержек на отдельный вид продукта не оправдано экономически [2, с.80-82].

более экономически оправдано включение затрат в общие начисления по всем видам продукции с их дальнейшим распределением по видам с использованием общих ставок. Общая ставка выражается в виде затрат на единицу затрат труда, например, в процентах от затрат на рабочую силу. Фактически, общая ставка — это стандартная стоимость, предназначенная для отнесения накладных расходов к стоимости продукта.

Общие расходы также включают расходы, понесенные в связи с организацией, содержанием компании и ее управлением. Они состоят из общепроизводственных и общехозяйственных расходов.. По составу (однородности)

По составу (однородности) затраты подразделяют на одноэлементные и комплексные.

Отдельные затраты — это затраты, состоящие из одной статьи: заработная плата, амортизация и другие.

Комплексными называются затраты, состоящие из нескольких элементов. К ним можно отнести цеховые и общезаводские расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы [2, с. 84-85].

VI. По зависимости затрат от изменения объема выпуска продукции различают переменные и постоянные затраты

Переменные — это затраты, которые зависят от объема деятельности. Эти затраты могут зависеть от продолжительности труда, вида и класса обслуживания, стоимости питания, а также стоимости гостиничного обслуживания, от числа туристов и т. п. [2, с.87].

Затраты классифицируются как переменные, если их величина зависит от объема предоставленных услуг. Переменные затраты в своем абсолютном размере в зависимости от объема оказываемых услуг могут как увеличиваться, так и уменьшаться. Одним из интересных аспектов поведения переменных затрат является то, что эти затраты постоянны на единицу продукта, услуги. Хотя и здесь есть одна тонкость, связанная с системой скидок с цены услуг при групповом туризме, однако поведение переменных затрат на единицу продукции, услуги не изменяется — возрастает или снижается лишь их уровень на единицу продукции, услуги.

Данные о переменных затратах используются для установления трансфертных цен.

Трансфертная цена — это цена на продукцию или услуги, оказываемые одним подразделением (сегментом) крупной децентрализованной организации другому подразделению той же организации. Эти цены часто рассматриваются как замена рыночных цен во внутренних операциях компаний, которые включают по крайней мере один центр прибыли или инвестиционный центр.

К переменным расходам относятся те расходы, которые сразу же зачисляются на счет 20 «Основное производство» или списываются в конце отчетного периода на счет 20 со счета 25 «Накладные расходы на производство», на которых они были накоплены в течение месяца.

Постоянные затраты — это расходы, относительно стабильные (изменяются незначительно) при колебаниях объемов производства, услуг (например, амортизационные отчисления, арендная плата и т. п.) [2, с. 94].

Постоянные затраты на единицу услуги изменяются обратно пропорционально изменению объема предоставляемых услуг. Эти затраты в бухгалтерском учете включают общехозяйственные расходы, которые накапливаются в течение месяца на одноименном счете. В зависимости от способа учета затрат они могут быть списаны в конце месяца на счет 20 «Основное производство», где формируется стоимость туристического продукта, или, минуя счет 20, сразу же списываются на продажу услуг. В последнем случае на величину постоянных (общехозяйственных) расходов в полном объеме уменьшается валовая выручка от реализации услуг.

Экономическое значение доходов и расходов

... значение доходов и расходов 1.1. Понятие, сущность и вида доходов и расходов В контексте развития рыночных отношений в экономике Республики Казахстан предприятия обрели независимость в управлении и управлении ... использования ресурсов, использования высокопроизводительного оборудования, технологий и реализации продукции. Для решения некоторых из них предприятии прибегают к методу учета, который ...

Важным аспектом анализа постоянных расходов является их деление на полезные и бесполезные (холостые), которое связано со скачкообразным изменением большинства производственных ресурсов.

Таким образом, постоянные затраты можно представить как сумму затрат — полезных и бесполезных, не используемых в производственном процессе:

= Zполезные + Zбесполезные (1)

При делении затрат на постоянные и переменные необходимо учитывать тот факт, что затраты одного и того же вида могут вести себя по-разному. Существует большое количество затрат, которые в определенной ситуации по принятию решения являются переменными, а в другой — могут быть постоянными.

Бессмысленно делить расходы на постоянные и переменные по их сущности в абстрактной форме, ибо истина всегда конкретна.

На характер поведения затрат (переменный или постоянный) влияют следующие факторы:

- фактор времени, т. е. длительность рассматриваемого периода;

- так, в длительном периоде времени все затраты становятся переменными;

- производственная ситуация, в которой принимаются решения. Например, предприятие выплачивает проценты на заемный капитал, эти проценты в обычной ситуации относят к постоянным затратам, так как их величина не зависит от объема услуг. Эти же проценты становятся переменными, когда меняется производственная ситуация для принятия решения (например, в случае закрытия предприятия);

— недостаточная делимость производственных факторов. Следствием данного фактора является то обстоятельство, что многие затраты возрастают с увеличением объемов оказания услуг не постепенно, а скачкообразно, ступенчато. Эти затраты постоянны для определенного ряда показателей объема производства, затем они резко повышаются и снова остаются постоянными для определенного интервала. Примерами такой скачкообразности являются расходы на содержание административно-управленческого персонала, а также расходы на содержание и эксплуатацию оборудования.

Переменный характер затрат хорошо виден на длительных интервалах; внутри каждого интервала сильнее проявляется их постоянный характер.

Ошибки, возникающие из-за условности и относительности деления затрат на постоянные и переменные, значительно меньше, чем информационные потери, которые можно понести, игнорируя его. Общая сумма всех постоянных и всех переменных издержек образует валовые издержки.

Определение оптимальной ценовой стратегии предприятия в сложившихся условиях рынка возможно только при дальнейшем анализе изменения издержек в зависимости от различных объёмов производства товаров.

Совокупные (валовые) издержки (ТС) представляют собой все предпринимательские расходы, связанные с валовым выпуском продукции, это сумма постоянных и переменных издержек предприятия.

Управление затратами предприятия диплом

... Макдоналдс». Глава 1. Теоретические основы управления затратами 1.1 Сущность затрат и виды затрат Затраты - это ресурсы, используемые для производства и продажи продукции в денежном выражении.1 При этом ... различают расходы организации:5 1. Обычные – это расходы, связанные с основной, финансовой, инвестиционной и прочей уставной деятельностью предприятия; 2. Чрезвычайные – это расходы, связанные ...

Предельные (маржинальные или приростные) издержки (МС) представляют собой прирост издержек при увеличении производства на одну единицу продукции. Так как с изменением объёма выпуска на одну единицу продукции постоянные издержки не меняются, то предельные издержки определяются ростом лишь переменных затрат в результате выпуска дополнительной единицы продукции.

МС =ΔVC/ΔQ (2)

Они показывают, во сколько обойдется фирме увеличение объёма выпуска продукции на одну единицу.

Средними издержками (АС) называют издержками на единицу производимой продукции:

АС = ТС/Q (3)

Они представляют собой частное от деления совокупных (валовых) ТС издержек на объём реализуемого товара (Q).

Сравнивая средние издержки с ценой товара, можно определить, прибыльно ли производство.[6,c.667-673]

V. Группировка затрат по видам расходов

Группировка по видам расходов является в экономике общепринятой и включает две классификации: по экономическим элементам затрат (или по экономическому содержанию) и по калькуляционным статьям (или по целевому назначению) расходов.

Деление затрат по экономическим элементам применяется при формировании себестоимости на предприятии в целом и включает пять основных групп расходов:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Каждая из вышеперечисленных групп объединяет однородные по экономическому содержанию затраты, которые не могут быть разложены на собственные части и рассчитываются независимо от того, где они произведены и каково их производственное назначение.

Классификация затрат по экономическим элементам позволяет определить структуру себестоимости. Для этого исчисляют процентное соотношение удельного веса каждого вида затрат и всей себестоимости.

Группировка затрат по калькуляционным статьям используется при составлении калькуляции (расчет себестоимости единицы продукции).

Калькуляция позволяет определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации обусловлена тем, что расчет себестоимости по экономическим элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также характер этих затрат в отдельных видах услуг. Определение же затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

По калькуляционным статьям расходы группируются в зависимости от места их возникновения и относятся на каждый вид продукции (работ, услуг) прямым или косвенным методом.

Эта классификация специфична для каждой отрасли промышленности (сферы услуг), поэтому состав затрат в каждой отрасли различен и определяется соответствующими отраслевыми (или межотраслевыми) инструкциями и методиками.

Как правило, по статьям затрат выделяются:

- сырье и материалы;

- топливо и энергия;

- основная и дополнительная заработная плата производственных рабочих;

- отчисления на социальное страхование;

- расходы на подготовку и освоение производства;

- расходы на содержание и эксплуатацию оборудования;

- цеховые расходы;

- общезаводские расходы;

- прочие производственные расходы;

- внепроизводственные (коммерческие) расходы.

В результате группировки затрат по калькуляционным статьям образуется ряд комплексных статей, состоящих из нескольких элементов расходов. К таким статьям, в частности, относятся цеховые расходы, общезаводские расходы, внепроизводственные расходы и др.

В указанные статьи входят затраты, относящиеся к различным элементам (например, заработная плата, амортизация и прочие элементы).

3 Стратегическое управление затратами

Для оценки эффективности использования затрат предприятия можно принять

1. Показать структуру затрат

Это даст возможность наглядно увидеть элементы затрат и их вес в себестоимости.

Себестоимость продукции — это стоимостная оценка природных ресурсов, сырья, полуфабрикатов, топлива, энергии и др. затрат, производимых при изготовлении данной продукции. Снижение себестоимости влечет за собой увеличение прибыли, большую возможность для материального стимулирования работников, также улучшение финансового состояния предприятия.[17, с.112]

С помощью структуры затрат, можно выделить наиболее весомый элемент и снизить затраты в этой сфере, тем самым снижая себестоимость в целом и давая новые возможности предприятию.

- Рассчитать показатели:

- материалоотдача

Материалоотдача показывает эффективность использования материальных ресурсов [18].

Поэтому для любого развивающегося предприятия этот показатель должен расти. Чем эффективнее используются ресурсы, тем меньше производственных затрат несет фирма и тем ниже себестоимость.

(4)

(4)

где В — выручка от реализованной продукции, тыс. руб.;

- М- стоимость материалов, сырья, тыс. руб.

- материалоемкость

А вот материалоемкость должна стремиться к снижению. Она показывает долю стоимости сырья и материалов [18].

(5)

(5)

где М- стоимость материалов, сырья, тыс. руб.

В — выручка от реализованной продукции, тыс. руб.

- Показатель затрат на 1 рубль продукции

Он является важной качественной характеристикой эффективности затрат. Он отражает величину затрат, приходящейся на 1рубль продукции:

Зр.= Себестоимость/Стоимость продукции (6)

Роль показателя проявляется в том, что его использование позволяет:

1) характеризовать связь между затратами и прибылью через уровень рентабельности продаж;

2) проводить межхозяйственные и внутриотраслевые сравнения для оценки конкурентоспособности продукции.

- Коэффициент производительности затрат

Характеризует роль отдельных видов затрат в формировании выручки, то есть отдачу затрат:

Кпз = Выручка/∑затрат по экон. Элементам (7)

- Индекс рентабельности затрат:

Iрз = Iст-ти прод-ции / Iст- ти затрат (8)

где Iст-ти прод-ции — индекс стоимости продукции

Iст- ти затрат — индекс стоимости затрат

- Индекс возмещения затрат:

Iвз = Iцен на прод.-ю / Iцен по затратам (9)

где Iст-ти прод-ции — индекс стоимости продукции

Iст- ти затрат — индекс стоимости затрат

Два последних показателя характеризуют рентабельность продукции и эффективность ценовой политики предприятия.

Превышение динамики стоимости продукции над динамикой стоимости затрат в индексе рентабельности может свидетельствовать о повышении рентабельности продукции, так как увеличение доходов опережает увеличение затрат [18].

Если же при этом индекс цен по продукции больше индекса по затратам, то увеличение затрат в условиях инфляции компенсируются увеличением цен по продукции.

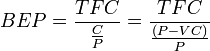

- Точка безубыточности

Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль [7. c.188-19]. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

(10)

(10)

где BEP — точка безубыточности,- величина постоянных издержек,- величина переменных издержек на единицу продукции,- стоимость единицы продукции (реализация),- прибыль с единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство [7. c.188-19]:

![]() (11)

(11)

Точка безубыточности (критическая точка, точка равновесия) — это такой объем производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей. [2, с.27-34]

В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются три метода:

- ·математический метод (метод уравнения);

- ·метод маржинального дохода (валовой прибыли);

- ·графический метод.

Математический метод (метод уравнения)

Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия:

Выручка от реализации продукции (работ, услуг) — Переменные расходы — Постоянные расходы = Прибыль (12)

Цена единицы продукции * X — Переменные расходы на единицу продукции * X — Постоянные расходы = 0 (13)

X * (Цена единицы продукции — Переменные расходы на единицу продукции) = Постоянные расходы (14)

где X — объем реализации в точке безубыточности, шт.

Далее выводится конечная формула для расчета точки равновесия:

Постоянные затраты

Х =

Цена за единицу — Переменные затраты на единицу (15)

Метод маржинального дохода (валовой прибыли)

Маржинальный доход — это сумма покрытия, т.е. маржинальный доход должен покрывать постоянные затраты, чтобы у организации не было убытка.

Маржинальный доход = Выручка от продажи продукции — Переменные затраты; (16)

Маржинальный доход на единицу (ставка покрытия) = Цена на единицу — Переменные затраты на единицу (17)

Ставка покрытия должна покрывать постоянные затраты на единицу.

Выручка от реализации продукции (работ, услуг) — Переменные расходы — Постоянные расходы = Прибыль (18)

Маржинальный доход = Постоянные затраты;

- Маржинальный доход на единицу * Х = Постоянные затраты; (19)

Постоянные затраты

Точка безубыточности =

Маржинальный доход на единицу (20)

Для принятия перспективных решений полезным оказывается расчет соотношения маржинального дохода и выручки от реализации, т.е. определение маржинального дохода в процентах от выручки. Для этого выполняют следующий расчет:

Маржинальный доход (руб.)

* 100 % (21)

Выручка от реализации (руб.)

Графический метод

Данный способ основан на построении двух линий: линии совокупных затрат (У = а + bx) и линии выручки (У` = цена * х).

Пересечение этих линий — точка безубыточности. [12, с.197-202]

затраты Линия совокупных

Линия выручки затрат

прибыль

выручка

переменные затраты

Точка безубыточности

убыток постоянные затраты

объем производства

Рис. 2 График построения точки безубыточности

1.4 Роль и место управления затратами в системе развития предприятия

В современных условиях рыночной экономики главным звеном, осуществляющим экономическую деятельность, является предприятие. Именно предприятию, создающему для рынка необходимую продукцию и предоставляющему различные услуги, отводится основная роль в регулировании рыночных отношений и заполнении сегментов рынка.

Компетентный и грамотный руководитель знает, что в жестких условиях существующей конкуренции лидером будет тот, кто наиболее правильно организует производство продукции, которая будет отвечать требованиям современного рынка и пользоваться спросом. Современные рыночные отношения являются стимулом для эффективности производства и стремлением к увеличению производительности труда.

В современных условиях рыночной экономики управление предприятием при полной хозяйственной и финансовой самостоятельности — это сложнейший трудоемкий процесс, требующий огромной ответственности, компетентности действий в управлении затратами, принятии динамичных решений, мобильности идей. Хозяйственная независимость предоставляет самостоятельный выбор организационной формы предприятия, виду его деятельности и выбору партнеров по бизнесу.

Предприятие, имеющее финансовую самостоятельность, составляет собственную финансовую стратегию, разрабатывает политику ценообразования, т.е. осуществляет все необходимые мероприятия для полного самофинансирования.

Для предприятий любой формы собственности необходимо вести учет финансовым результатам, отражающим динамику расходов и доходов в течение определенного отрезка времени. Однако без проведения экономического анализа эффективности использования производственных ресурсов и вынесения оценки производственной стратегии невозможно будет определить текущее финансовое состояние предприятия и выявить перспективы его развития.

В современных организациях решение данных вопросов может быть реализовано в системе управленческого анализа — внутреннего экономического анализа, который основывается

на сравнительном анализе как прошлых, так и будущих результатов хозяйствования структурных подразделений организации.

Для осуществления управленческого анализа возможно использование различных методов и научных разработок. С внедрением информационных технологий широкое применение находят системы, которые могут проанализировать финансово-хозяйственную деятельность предприятия, дать оценку его финансовому состоянию и выявить его возможные резервы.

При осуществлении хозяйственной деятельности любое предприятие в процессе производства какой-либо продукции несет ряд расходов, которые делятся на определенные виды.

Необоснованный и неконтролируемый рост затрат является одной из наиболее актуальных проблем большинства российских предприятий. Важнейшей задачей, стоящей сегодня перед руководством предприятия, является эффективное управление производственными затратами. В настоящее время существуют отраслевые положения по учету затрат, учебники по планированию и анализу затрат.

Однако основным препятствием на пути к использованию накопленного в этой области потенциала следует считать значительную трудоемкость расчетов себестоимости производства и, как следствие, низкую оперативность получения требуемых данных. Это значительно ограничивает возможности принятия быстрых и оптимальных решений в условиях высокой динамики цен при изменениях рыночной конъюнктуры.

При переходе к рыночным принципам хозяйствования российская экономика ставит основным критерием проблему конкурентоспособности продукции. Для того чтобы продукция была конкурентоспособной, она должна соответствовать высокому качеству, и при этом цена ее должна находиться на низком уровне. Это является важнейшим условием конкурентоспособности. Предприятия, чья политика ценообразования основывается на затратном подходе, не могут на должном уровне выдержать динамику рыночной конъюнктуры.

Зарубежный опыт предприятий приводит к выводу, что практика хозяйствования строится на непрерывном анализе затрат, повседневной работе с издержками, которая проводится для их уменьшения, что способствует стабильности позиций на рынке. В условиях жесткой конкуренции возникает необходимость создания механизма управления затратами. Для решения этой задачи настоятельно требуется поиск научных мероприятий и различных методов для целенаправленного воздействия на процесс формирования затрат в ходе производства. Однако в области оценки регулируемой ситуации и выбора корректирующего воздействия на управление и оптимизацию затрат нет однозначных мнений и решений при создании системы учета затрат в производственном процессе.

Одним из наиболее эффективных методов воздействия на процесс формирования затрат в ходе производства является управление затратами и прибылью предприятия на основе организации центров финансовой ответственности.

Центр финансовой ответственности (ЦФО) — это структурное подразделение или группа подразделений, которая основными задачами ставит перед собой оптимизацию прибыли, поиск способов непосредственного воздействия на прибыльность, контроль за уровнем расходов в пределах установленных лимитов, а также поиск путей снижения затрат [7, с.295].

Центры ответственности (англ. responsibility centers) — форма организации управленческого контроля в децентрализованных компаниях (многофилиальных, с дочерними и аффинированными фирмами), при которой большая часть управленческих решений, направленных на обеспечение выполнения компанией ее целей (миссии), принимается на низших уровнях управления. При этом менеджеры низших уровней (структурных подразделений) отчитываются за результаты своей работы перед вышестоящими (нередко для централизованного управленческого контроля и обеспечения общего следования целям компании высшее руководство создает т.н. финансовые комитеты, включая в их состав руководителей низовых подразделений) [11, с.74].

Выделяют следующие центры ответственности — подотчетный только за затраты центр затрат (cost center), подотчетный за выручку центр продаж (revenue center), подотчетный за затраты и обеспечение выручки центр прибыли (profit center) и подотчетный за затраты, выручку и инвестиции центр инвестиций (investment center) [11, с.77].

Целью системы управления по ЦФО является наиболее эффективное управление различными звеньями предприятия. Это управление осуществляется на основании обобщенной информации о результатах деятельности по каждому центру ответственности. Все отклонения, возникающие в результате анализа полученной информации по каждому центру ответственности, будут отнесены на конкретного руководителя.

Центр финансовой ответственности отвечает только за те затраты, на которые могут оказать влияние его руководители. Чтобы при управлении предприятием последующие результаты давали положительную оценку, необходимо грамотно выделить ЦФО. По каждому выделенному ЦФО необходимо вести учет только тех затрат и результатов хозяйственной деятельности, которые напрямую зависят от выделенных руководителем полномочий. В системе бухгалтерского учета обязательно должна отражаться деятельность по каждому ЦФО, каждая хозяйственная операция.

Совокупность всех ЦФО представляет собой финансовую структуру предприятия. Между структурными подразделениями предприятия, выступающими в качестве объектов управленческого учета, распределены ЦФО, несущие ответственность за доходы и расходы, за конкретные финансовые результаты и т.д. Правильно построенная финансовая структура позволяет рассмотреть основные моменты, в которых будет формироваться, учитываться прибыль, а также проводиться учет за расходами и доходами.

Для того чтобы грамотно и последовательно сформировать систему управления по ЦФО и в итоге прийти к результативному функционированию этой схемы на предприятии, необходимо выполнять следующее:

- определить основное направление хозяйственной деятельности предприятия, тип его организационной структуры;

- провести анализ производственной деятельности предприятия и выделить центры, отвечающие за технологию производственного процесса;

- провести анализ затрат, выручки и прибыли предприятия;

- выделить ЦФО, определить их статус и регламент взаимодействия;

- для каждого ЦФО создать перечень отчетности и определитель показания оценки эффективности работы ЦФО;

- установить права и обязанности ЦФО, их внутреннее положение.

ЦФО в зависимости от выполняемых ими задач и функций делятся на основные и вспомогательные. Основные ЦФО занимаются непосредственно производством продукции, выполнением работ и оказанием услуг, их затраты напрямую списываются на себестоимость продукции (работ, услуг).

Вспомогательные ЦФО обслуживают основные центры ответственности, их затраты распределяются по основным центрам, а уже потом в совокупности в общем результате всех затрат основных центров включаются в себестоимость продукции, работ, услуг.

По степени совпадения с местом возникновения затрат центры ответственности подразделяются на совпадающие и не совпадающие. Если каждому месту возникновения затрат соответствует своя сфера ответственности, то такую ситуацию можно считать оптимальной. Но не всегда так происходит. Например, если в производственном цехе возник перерасход затрат из-за несоответствия сырья запланированным параметрам, то ответственность ляжет не на начальника цеха, а на начальника снабжения. Именно администрация должна решать, как классифицировать затраты, как детализировать места их возникновения и как увязывать их с ЦФО.

Целесообразно осуществлять планирование затрат по центрам ответственности. Такой подход к управлению затратами позволяет точно определить, как распределяются затраты между отдельными центрами ответственности, как установлена взаимосвязь затрат и доходов с деятельностью отдельных лиц, которые отвечают за расходование конкретных средств.

Управление затратами ставит основной задачей правильное и своевременное отражение фактических затрат по соответствующим статьям калькуляции. Также необходимо составление оперативной информации для того, чтобы провести контроль за использованием производственных ресурсов, осуществить сравнение с готовыми нормами, нормативами и сметами, изыскать резервы для снижения себестоимости продукции, предупредить возможное возникновение непроизводительных расходов и потерь, определить результаты внутрипроизводственного хозрасчета по структурным подразделениям предприятия.

Основное внимание в управлении затратами по ЦФО уделяется их классификации. Для процесса контроля и регулирования затраты подразделяют на контролируемые и неконтролируемые, переменные и постоянные — для принятия решений и планирования, прямые и косвенные — для калькулирования и оценки произведенной продукции. Контролируемые затраты поддаются контролю со стороны менеджеров данного центра ответственности, и на них можно оказать воздействие. Неконтролируемые затраты не зависят от деятельности менеджеров данного центра ответственности. Переменные затраты находятся в прямой зависимости от объемов продаж, размер постоянных затрат от объема продаж не зависит. Прямые затраты напрямую включаются в себестоимость продукции, они непосредственно связаны с производством каких-либо видов продукции, выполнением услуг или работ. Косвенные затраты являются общими для производства нескольких видов продукции, услуг, работ. Они включаются в состав их себестоимости косвенным путем.

Методика управления затратами по ЦФО придерживается строгой последовательности отнесения затрат и определения маржинального дохода для каждого центра. Затраты, реализация и результаты учитываются по центрам финансовой ответственности. Если затраты можно отнести прямо на центр финансовой ответственности, то их распределяют без применения методов косвенного распределения. При проведении учета всех переменных и прямых постоянных затрат определяют несколько маржинальных доходов.

Преимущество методики управления затратами по центрам финансовой ответственности заключается в том, что она позволяет получать исчерпывающую информацию о затратах по каждому центру ответственности. В ходе такого анализа выявляются слабые участки, где наиболее часто могут возникать отклонения. Анализ структуры постоянных и переменных затрат дает возможность оказывать влияние на величины переменных или постоянных затрат, что, в свою очередь, дает возможность укрепить финансовое положение предприятия и принять более результативные управленческие решений по развертыванию деятельности и оптимизации процесса производства современных предприятий.

Таким образом, можно сказать, что, несомненно, каждый производитель должен стремиться к сокращению издержек производства, снижению себестоимости продукции. При стабильной цене на реализуемую продукцию и прочих равных условиях, сокращение издержек приводит к росту прибыли, приходящейся на единицу продукции. Каждая фирма должна стремиться производить продукцию, работы или услуги в заданном объеме с наименьшими затратами, используя при этом наиболее подходящие для себя методы производства.

Глава 2. Оценка использования затрат предприятия

1 Характеристика исследуемого объекта

ООО «Монолит» занимается производством и поставкой железобетонных изделий для проведения строительных и ремонтно-строительных работ в городе Иваново и прилегающих областях с 2000 года. Фирма уверенно занимает одно из ведущих мест по производству и комплектации изделиями ЖБИ инженерных сооружений своих подрядчиков. ООО «Монолит» — высокоорганизованное предприятие с чёткой структурой производства и хорошо налаженными связями с поставщиками.

Общество с ограниченной ответственностью «Монолит», в дальнейшем именуемый «Общество», является юридическим лицом, действует на основании Учредительного договора и в соответствии с законодательством Российской Федерации.

Общество создано без ограничения срока его деятельности.

ООО «Монолит» находится по адресу: Ивановская область, город Иваново, улица Минская, дом 85.

Для обеспечения деятельности Общества сформирован уставный капитал в размере 10000 рублей из номинальной стоимости доли участника Общества за счет собственных средств участников. Максимальный размер доли участника не ограничен.

Высшим органом управления в ООО «Монолит» является общее собрание его участников. Единоличным исполнительным органом является Генеральный директор.

Численность предприятия — 255 человек.

Общество является узкопрофильным. Основным направлением производства компании является сборный железобетон и конструкции инженерных сооружений и коммуникаций в том числе:

- Плита перекрытия ПК, ПБ

- Блоки ФБС

- Перемычки брусковые

- Дорожные плиты ПДН

- Сваи

- С 1993 года завод освоил производство нового вида продукции — стойки железобетонные для опор высоковольтных линий, марок СВ-110-1;

- СВ-95-2, и по нынешний день является основным производителем опор ЛЭП в регионе и успешно сотрудничает с энергосистемами Ивановской, Владимирской, Костромской, Ярославской, Вологодской, Нижегородской и других областей.

В настоящее время предприятие находится на пути освоения новых железобетонных изделий, в числе которых лестничные марши, лестничные площадки, перемычки для кирпичных домов, пескобетонные блоки и кирпичи, а так же ведутся работы по освоению новой технологии применения литых бетонов для производства железобетонных конструкций.

Вся продукция, предлагаемая к реализации, выпускается на основании действующих ГОСТов и ТУ утверждённых Госстроем России и ОАО «Моспроект».

Компания оказывает техническую поддержку заказчиков в комплектации объектов и организации поставок ЖБИ в любой район России и прилегающих областей, включая доставку как автомобильным, так и железнодорожным транспортом.

В компании ООО «Монолит» ведётся постоянный контроль над состоянием металлоформ, оборудования и технологической оснастки, наши заводы ЖБИ используют только лучшие инертные материалы, что позволяет выполнять заказы любой сложности по производству железобетонных изделий в превосходном качестве и в срок.

Рис.3 Структура управления предприятием

Анализ внешней среды

В Иванове хорошо развит рынок ЖБ изделий, существует жесткая конкуренция между предприятиями, такими как ООО «ИВСИЛИКАТ», ЗАО «Железобетон», ОАО «100 завод ЖБИ», история которого начинается с 1984 года. Поэтому для успешного функционирования в долгосрочной перспективе организация должна прогнозировать, какие трудности могут возникнуть в будущем и какие возможности могут открыться.

Составим анализ внешней среды исследуемой фирмы методом SWOT-анализа (табл. 1).

затрата калькулирование себестоимость управление

Таблица 1

SWOT — анализ ООО «Монолит»

|

Возможности: 1. Снижение цен на сырье и готовую продукцию 2. Снижение налогов и пошлин 3. Совершенствование технологий производства 4. Неудачное поведение конкурентов 5. Развитие рекламных технологий |

Угрозы: 1. Появление товаров-субститутов 2. Рост темпов инфляции 3. Рост налогов и пошлин 4. Появление новых фирм на рынке 5. Изменение уровня цен |

|

|

Сильные стороны: 1. Успешная маркетинговая стратегия, основанная на достоверных данных о рынке продаж 2. Высокий контроль качества 3. Высокая квалификация персонала 4. Известность: более 20 лет на рынке |

СиВ: Выход на новые рынки возможен вследствие — наличия высококвалифицированного персонала — качественной продукции;

|

СиУ: 1. Известность защитит от товаров-субститутов и конкурентов 2. Высокий контроль качества также послужит преимуществом на расширяющемся рынке 3. Рост темпов инфляции, налогов и пошлин, изменение уровня цен будут учтены в стратегии предприятия 4. Достоверные данные дадут ясную картину о предпочтениях и инновациях на рынке. |

|

Слабые стороны: 1. Высокий уровень цен; 2. Не полная загруженность производственных мощностей |

СлВ: 1. Увеличение ассортимента 2. Снижение уровня цен, размеров налогов и пошлин при сохранении высокого уровня цен позволит получать сверхдоходы. |

СлУ: 1. Неполная загруженность производственных мощностей при росте темпов инфляции и скачков в курсах валют может привести к банкротству компании. |

По данным таблицы можно сказать, что у предприятия «Монолит» сильные, устойчивые позиции на рынке. Преимуществ достаточно для ведения эффективной конкурентной борьбы с новыми, развивающимися фирмами. Также много возможностей для дальнейшего развития и эффективного существования предприятия. Так, например, можно расширить свою деятельность за счет выхода на новые рынки или увеличения ассортимента. Необходимо пользоваться сильными сторонами и устранять слабые, учитывать угрозы и возможности.

Еще один фактор, который необходимо учитывать, — это изменения внешней среды. Запросы потребителей и возможности конкурентов.

.2 Оценка эффективности деятельности предприятия

Для определения эффективности работы предприятия, на основе исходных данных (Приложение 1) необходимо рассчитать показатели, оценивающие его деятельность в целом:

1. Оборотные средства

Таблица №2

Структура оборотных активов

|

Группы ОА |

ОА на начало года |

ОА на конец года |

Изменение |

|||

|

Сумма, тыс. руб |

В % |

Сумма, тыс. руб |

В % |

По сумме, тыс. руб. |

В % |

|

|

Запасы |

3723 |

91,21 |

4012 |

87,07 |

+ 889 |

— 4,14 |

|

НДС по приобретенным ценностям |

60 |

1,47 |

54 |

1,17 |

— 6 |

-0,3 |

|

Дебиторская задолженность |

202 |

4,95 |

312 |

6,77 |

+ 110 |

+ 1,82 |

|

Денежные средства |

97 |

2,38 |

230 |

4,99 |

+ 133 |

+ 2,61 |

|

ИТОГО: |

4082 |

100% |

4608 |

100% |

+ 1126 |

|

Наибольший удельный вес в структуре занимают запасы, наименьший — НДС по приобретенным ценностям.

- Среднегодовая стоимость оборотных активов:

![]() (21)

(21)

где, ОАнг — стоимость оборотных активов на начало года, тыс. руб.;

ОАкг — стоимость оборотных активов на конец года, тыс. руб.

Среднегодовая стоимость оборотных активов данного предприятии составляет 4345 тыс.руб.

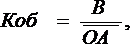

- Коэффициент оборачиваемости показывает количество оборотов, которые совершают оборотные средства за период:

(22)

(22)

где В — выручка, тыс. руб.;

ОА — среднегодовая стоимость оборотных средств, тыс. руб.

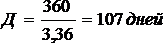

За год на данном предприятии оборотные средства совершают 3,36 оборота.

- Длительность 1 оборота показывает, за какое количество дней оборотные средства совершают 1 оборот.

(23)

(23)

где F — период, за который рассматриваются оборотные или оцениваются оборотные средства;

Коб = 3,36 оборота;

На предприятии ООО «Монолит» оборотные средства совершают один оборот за 107 дней.

2. Внеоборотные активы

Таблица №3

Структура внеоборотных активов

|

Группы ВА |

ВА на начало года |

ВА на конец года |

Изменение |

|||

|

Сумма, тыс. руб |

В % |

Сумма, тыс. руб |

В % |

По сумме, тыс. руб. |

В % |

|

|

Нематериальные активы |

21 |

2,72 |

26 |

3,69 |

+ 5 |

+ 0,97 |

|

Основные средства |

618 |

80,16 |

566 |

80,40 |

— 52 |

+ 0,24 |

|

Незавершенное строительство |

102 |

13,23 |

86 |

12,22 |

— 16 |

— 1,01 |

|

Прочие внеоборотные активы |

30 |

3,89 |

26 |

3,69 |

— 4 |

— 0,2 |

|

ИТОГО: |

771 |

100% |

704 |

100% |

— 67 |

|

Наибольший удельный вес в структуре занимают основные средства, наименьший — нематериальные активы и прочие внеоборотные активы.

В результате изменения в стоимости внеоборотных активов, их общая стоимость уменьшилась на 67 тыс.руб. Наиболее значимые изменения произошли по основным средствам, которые уменьшились по сумме на 52 тыс.руб. Удельный вес элементов внеоборотных активов практически не изменился.

- Среднегодовая стоимость внеоборотных активов:

(24)

(24)

где ВАнг — стоимость внеоборотных активов на начало года, тыс. руб.;

ВАкг — стоимость внеоборотных активов на конец года, тыс. руб.

Среднегодовая стоимость внеоборотных активов данного предприятии составляет 737,5 тыс.руб.

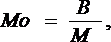

- Фондовооруженность предприятия характеризует техническую оснащенность предприятия:

(25)

(25)

где ВА — среднегодовая стоимость внеоборотных активов, тыс. руб.,

Ч — численность работников предприятия, чел.

Техническая оснащенность труда на предприятии составляет 2,27 тыс.руб. на одного человека. Эта величина должна непрерывно увеличиваться, так как от нее зависят техническая вооруженность, а, следовательно, и производительность труда.

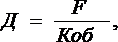

- Фондоотдача предприятия

Экономический смысл фондоотдачи заключается в количестве произведенной за год товарной продукции на один рубль основных фондов. Для расчета величины фондоотдачи используется формула:

Фотд = ![]() , (26)

, (26)

где Q — объем товарной или валовой, или реализованной продукции, тыс.руб;

ВА — среднегодовая стоимость основных внеоборотных активов предприятия, тыс.руб.

Фотд = ![]() руб./руб.

руб./руб.

Это значит, что на один рубль основных фондов приходится 27,59 руб. продукции.

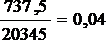

— Фондоемкость продукции — величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость — к снижению.

Фе = ![]() , (27)

, (27)

где ВА — среднегодовая стоимость внеоборотных активов предприятия, тыс.руб.;

Q — объем товарной или валовой, или реализованной продукции, тыс.руб.

Фе =  руб./руб.

руб./руб.

Показатель фондоемкости говорит о том, что на один рубль выпускаемой продукции приходится 0,04 руб. основных фондов.

3. Результативность труда можно определить с помощью производительности труда:

(28)

(28)

где В — выручка от реализованной продукции, тыс. руб;

Ч — численность человек на предприятии, чел.

ПТ = 27615/ 255 = 28,5 тыс. руб./чел.

Проанализировав производительность труда, мы видим, что на одного работника приходится. 28,5 тыс.руб произведенной продукции.

4. Целью и конечным финансовым результатом предпринимательской деятельности предприятия является прибыль. Как экономическая категория прибыль отражает чистый доход, создаваемый в сфере материального производства в процессе предпринимательской деятельности. Прибыль определяется как:

Пр = В — с/с , (29)

где В — выручка от реализованной продукции, тыс. руб.

с/с — себестоимость продукции, тыс. руб.

Пр = 27615-20345 = 7270 тыс. руб.

5. Важнейшим показателем, характеризующим экономические результаты деятельности предприятия, является их рентабельность, то есть наличие прибыли. Рентабельность характеризует доходность предприятия, а также отдельных видов услуг и продукции.

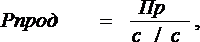

- Рентабельность реализованной продукции представляет собой отношение прибыли от реализации продукции к полной себестоимости этой продукции:

(30)

(30)

где Пр — прибыль от реализации продукции, тыс. руб.;

с/с — полная себестоимость продукции, тыс. руб.

Рпрод = 7270/20345 = 0,36

Показатель рентабельности реализованной продукции показывает, что на один рубль полных затрат приходится 0,36 рубля прибыли.

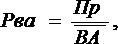

- Рентабельность внеоборотных активов:

(31)

(31)

где Пр — прибыль, тыс. руб.;

ВА — средняя стоимость внеоборотных активов, тыс. руб.;

Рва =7270/ 702,5 = 10,06

Показатель рентабельности внеоборотных активов показывает, что на один рубль прибыли приходится 10,06 рубля внеоборотных активов.

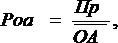

- Рентабельность оборотных активов:

(32)

(32)

где Пр- прибыль, тыс. руб.;

ОА — средняя стоимость оборотных активов, тыс. руб

Роа = 7270 / 4345 = 1,67

Показатель рентабельности оборотных активов показывает, что на один рубль прибыли приходится 1,67 рубля оборотных активов.

- Рентабельность продаж. Этот показатель отражает изменения в политике ценообразования и способность предприятия контролировать себестоимость реализованной продукции:

(33)

(33)

где Пр — прибыль, тыс. руб.;

В — выручка, тыс. руб.

Рпродаж = 7270/27615= 0,26

Здесь можно сделать вывод о том, что с одного рубля продаж мы получаем 0,26 рублей прибыли.

2.3 Оценка эффективности использования затрат предприятия

Результатом решения по затратам, их оценке является выявление внутренних резервов, экономии и рационального осуществления затрат.

Для оценки эффективности затрат необходимо изучить отдельные показатели затрат и их структуру:

Таблица №4

Структура затрат предприятия

|

Экономические элементы |

Сумма, тыс. руб |

В % |

|

Переменные затраты: |

||

|

— материалы и покупные полуфабрикаты |

6703 |

52,18 |

|

— заработная плата производственных рабочих |

6017 |

46,84 |

|

— топливо, энергия для технологических нужд |

91 |

0,72 |

|

— прочие переменные затраты |

34 |

0,26 |

|

ИТОГО: |

12845 |

100 |

Наибольший удельный вес в структуре занимают материалы и покупные полуфабрикаты — 52,18%, практически такая же доля приходится на заработную плату производственных рабочих — 46,84%. Наименьший удельный вес занимают прочие переменные затраты — 0,26%.

- Материалотдача показывает эффективность использования материальных ресурсов.

![]() (34)

(34)

где В — выручка от реализованной продукции, тыс. руб.;

М- стоимость материалов, сырья, тыс. руб.

Показатель материалоотдачи показывает, что на один рубль потребленных материальных ресурсов приходится 4,06 рубля прибыли. Для любого развивающегося предприятия этот показатель должен расти. Чем эффективнее используются ресурсы, тем меньше производственных затрат несет фирма и тем ниже себестоимость.

- Материалоёмкость показывает долю стоимости сырья и материалов в общем объеме реализации.

(35)

(35)

где В — выручка от реализованной продукции, тыс. руб.;

М- стоимость материалов, сырья, тыс. руб.

Материалоемкость должна стремиться к снижению. Она показывает долю стоимости сырья и материалов, на один рубль выручки тратится 0,25 руб. стоимости материалов и сырья.

- Показатель затрат на 1 рубль продукции является важной качественной характеристикой эффективности затрат. Он позволяет оценить затраты и выявить внутренние резервы экономии и рационального осуществления затрат:

Зр.= Себестоимость продукции/ Выручка (36)

Зр. = 20345/27615=0,74 руб./ руб.

Данный показатель показывает, что на один рубль выручки приходится 0,74 рубля затрат.

- Коэффициент производительности затрат характеризует роль отдельных видов затрат в формировании выручки, то есть отдачу затрат:

Кпз = Выручка/∑затрат по экон. Элементам (37)

Кпз = 27615/20345 = 1,36 руб./ руб.

Данный коэффициент показывает, что один рубль затрат приносит выручки 1,36 рубля.

Динамика себестоимости продукции в краткосрочном периоде определяется, как правило, использованием резервов субъективного характера, зависящих от усилий персонала. Основные резервы или источники снижения себестоимости продукции выявляются процессе более эффективного использования средств труда, предметов труда и рабочей силы.

Затраты предприятия на производство и реализацию продукции многообразны. Они насчитывают тысячи наименований, различаются по месту, времени, назначению и экономическому содержанию. Поэтому необходимо по каждому объекту исследования проводить детальную классификацию и различную группировку для выявления резервов и путей снижения себестоимости с целью повышения эффективности производства и конкурентоспособности предприятия.

- Точка безубыточности

Тбд = В*Зпост/(В — Зпер) (38)

где В — выручка от продаж, тыс. руб.;

Зпер — переменные затраты, тыс. руб.;

Зпост — постоянные затраты, тыс. руб.

Зпост = С/С — Зпер, (39)

где С/С — себестоимость, тыс. руб.;

Зпост = 20345-12845 = 7500 тыс.руб.,

Тбд = 27615*7500 / (27615-12845) = 14022,51 тыс. руб

Таким образом объем производства 14022,51 тыс.руб. обеспечит нулевой финансовый результат, предприятие не несет убытков, но и не имеет прибыли. При производстве и реализации каждой последующей единицы продукции предприятие начнет получать прибыль.

.4 Технико-экономические показатели работы предприятия

Результаты расчётов, проведенных во второй главе, сведем в таблицу 5 и на основании полученных данных сделаем вывод о проделанной работе.

Таблица№5

Технико-экономические показатели работы предприятия

|

№ п/п |

Наименование показателя |

Ед. измерения |

Значение показателя |

|

1 |

Себестоимость |

тыс.руб. |

20345 |

|

2 |

Выручка |

тыс.руб. |

27615 |

|

3 |

Прибыль |

тыс.руб. |

7270 |

|

4 |

Численность работников |

чел. |

255 |

|

5 |

Рентабельность реализованной продукции |

руб./руб. |

0,36 |

|

6 |

Рентабельность продаж |

руб./руб. |

0,26 |

|

7 |

Рентабельность внеоборотных активов |

руб./руб. |

10,06 |

|

8 |

Рентабельность оборотных активов |

руб./руб. |

1,67 |

|

9 |

Производительность труда |

тыс.руб./чел. |

28,5 |

|

10 |

Среднегодовая стоимость внеоборотных активов |

тыс.руб. |

737,5 |

|

11 |

Фондовооруженность труда |

тыс.руб./чел. |

2,75 |

|

12 |

Фондоотдача производства |

руб./руб. |

27,59 |

|

13 |

Фондоемкость производства |

руб./руб. |

0,04 |

|

14 |

Среднегодовая стоимость оборотных средств |

тыс.руб |

4345 |

|

15 |

Коэффициент оборачиваемости |

обороты |

3,36 |

|

16 |

Продолжительность оборота в днях |

дн. |

107 |

|

16 |

Материалаотдача |

руб. |

4,06 |

|

17 |

Материалоемкость |

руб. |

0,25 |

|

18 |

Показатель затрат на 1 руб. продукции |

руб./ руб. |

0,74 |

|

19 |

Коэффициент производительности затрат |

руб./ руб. |

1,36 |

|

20 |

Точка безубыточности |

тыс.руб. |

14022,5 |

Заключение

В результате проведенной работы по теме “Оценка уровня затрат на предприятии” были решены следующие задачи:

. Рассмотрена сущность затратами. В первой главе работы рассмотрено само понятие затрат, их отличие от издержек и себестоимости. Проанализировано влияние основных внешних и внутренних факторов на динамику затрат и определены направления их использования в интересах предприятия.

. Рассмотрены различные группировки затрат, которые дают возможность видеть руководству предприятия, во что обходится производство всей продукции (группировка по элементам затрат); реализация отдельных видов изделий (классификация по статьям расходов); какой вклад на покрытие постоянных затрат вносят отдельные продукты и как может быть достигнут положительный эффект масштаба (деление затрат на переменные и постоянные) эффективность работы отдельных подразделений (с помощью “центров затрат”).

3. Рассмотрена сущность процесса управления затратами. Выявлена методика, по которой можно рассчитать и наглядно увидеть куда направлены затраты и как они работают на предприятии, выяснить эффективность использования затрат. На базе этих знаний на предприятиях разрабатывается маркетинговая стратегия.

4. Выявлена роль и место управления затратами в системе развития предприятия — она огромна. Затраты — один из важнейших факторов любого производства. Их эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий, в зависимости от них определяется конкурентное положение на рынке. Издержки служат для предприятия основой при установлении оптовых цен, которые в свою очередь влияют на прибыль и рентабельность продукции, на либерализацию розничных цен. Поэтому так важно рационально управлять затратами своего предприятия.

5. Проведена оценка уровня затрат и эффективности деятельности ООО «Монолит», сделан общий вывод о функционировании предприятия в целом:

- Среднегодовая стоимость внеоборотных активов составила 737,5 тыс. руб.

- Фондовооруженность труда свидетельствует о стоимости основных фондов, приходящихся на одного работающего на предприятии, этот показатель равен 2,75 тыс. руб. на человека.

- Одним из важнейших факторов осуществления деятельности организации являются оборотные средства. Среднегодовая сумма оборотных активов составляет 4345 тыс. руб.

— Эффективность использования оборотных средств характеризуется показателями оборачиваемости, такими как коэффициент оборачиваемости и показатель продолжительности одного оборота. Величина коэффициента оборачиваемости на предприятии составляет 3,36 оборота за год, а средняя длительность 1 оборота составляет 107 дней.

- Любое предприятие ориентируется на получение максимальной прибыли и минимизации затрат. На данном предприятии в отчетном году фирма получила прибыль 7270 тыс.руб.

— Рентабельность является относительным показателем, определяющим уровень доходности бизнеса. Показатели рентабельности более полно характеризуют окончательные результаты хозяйствования, их величина показывает соотношение эффекта с наличными или потребленными ресурсами. За отчетный год: рентабельность реализованной продукции составила 0,36 рубля, рентабельность продаж оказалась 0,26 рубля, рентабельность внеоборотных активов составила 10,06 рубля, оборотных активов 1,67 рубля.

- Результатом оценки затрата является выявление внутренних резервов, экономии и рационального осуществления затрат:

Материалоемкость предприятия составила 0,25 руб., а материалоотдача 4,06 руб.

Материалоотдача показывает эффективность использования материальных ресурсов, на один рубль потребленных материальных ресурсов приходится 4,06 рубля прибыли.

А вот материалоемкость должна стремиться к снижению. Она показывает долю стоимости сырья и материалов, на один рубль выручки тратится 0,25 руб. стоимости материалов и сырья.

- Показатель затрат на один рубль продукции является важной качественной характеристикой эффективности затрат. На один рубль продукции приходится 0,74 рубля затрат.

— Точка безубыточности — это объем производства, который обеспечит нулевой финансовый результат, предприятие не несет убытков, но и не имеет прибыли. На данном предприятии он составил 14022,51 тыс.руб. При производстве и реализации каждой последующей единицы продукции предприятие начнет получать прибыль.

Таким образом, в ходе исследования данной курсовой работы все поставленные перед нами цели и задачи были достигнуты.

В заключении можно сказать, что, несомненно, каждый производитель должен стремиться к сокращению издержек производства, снижению себестоимости продукции. При стабильной цене на реализуемую продукцию и прочих равных условиях, сокращение издержек приводит к росту прибыли, приходящейся на единицу продукции. И пусть каждая фирма стремиться использовать такой производственный процесс, при котором заданный объем производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Список литературы

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/na-temu-upravlenie-zatratami/

1. Ананькина Е.А., Данилочкина Н.Г. / Управление затратами. — М.: ПРИОР, 2008 -64с.

2. Волков О. И. Скляренко В. К. / Экономика предприятия — М.: ИНФРА, 2003 — 280с.

. Зайцев Н.Л./ Экономика промышленного предприятия. — М.: Инфра, 1998 — 335с.

4. Карпова Т.П. / Управленческий учет: Учебник для ВУЗов. — М.: ЮНИТИ, 2000. -350с.

. Козырева Т.В./ Учёт издержек в туризме — М., 2003 — 250с.

. Кондратова И.Г./ Основы управленческого учета — М.: Финансы и статистика, 2008. — 144с.

. Крейнина М.Н. / Финансовый менеджмент / Уч. Пособ. — М.: Издательство «Дело и Сервис», 2008. — 304с.

. Лаза Е.Д. / Акробатика затрат // Журнал «Экономические стратегии», №7-2004 — 68с.

. Ларионов А.Д. / Бухгалтерский учет: Учебник. — М.: «ПРОСПЕКТ», 2008. — 392 с.

10. Мюллендорф Р., Карренбауэр М. / Производственный учет. Снижение и контроль издержек. Обеспечение их рациональной структуры / пер. с нем. — М.: ФБК Пресс, 2006. — 260с.

11. Новиков В.Г. / Анализ соотношения «затраты — объем — прибыль» // Менеджмент в России и за рубежом. — 2005. — №4. — с.120-137.

12. Оганян К.И., Починок А.П. / Формирование себестоимости в 2009 году. — М.: Главбух, 2009. -144с.

13. Раицкий К.А. / Экономика предприятия: Учебник для вузов. — 2-е изд. — М.: Информационно-внедренческий центр «Маркетинг», 2005. — 696с.

. Современный финансово-кредитный словарь / Под общ. ред. М.Г.Лапусты, П.С. Никольского. — М., 2002 — 370с.

. Современный экономический словарь. — 5-е изд., перераб. и доп / Под общ. ред Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. — М., 2006 — 290с.

16. Уткин Э.А. / Финансовый менеджмент. Учебник для вузов. — М.: Издательство «Зерцало», 2008. — 472с.

17. Экономика предприятия: Учебник для вузов / Под редакцией проф.

В.Я.Горфинкеля, проф. В.А.Швандара. — 3-е издание, переработанное и дополненное — М.: ЮНИТИ — ДАНА, 2007 — 718 с.