Рынок скрывает много возможностей для производителей, но одновременно предъявляет и жесткие требования к ним. В условиях перехода к рыночной экономике компания сталкивается с множеством новых проблем, которых раньше не было, и успех ее деятельности будет зависеть от того, как компании подойдут к решению с профессионализмом и серьезностью.

Учет затрат важнейший инструмент управления предприятием. Необходимость учитывать производственные затраты возрастает по мере усложнения условий ведения бизнеса и повышения требований к рентабельности. Компании, пользующиеся экономической независимостью, должны иметь четкое представление об амортизации различных типов готовой продукции, эффективности каждого принятого решения и его влиянии на финансовые результаты, а также о размере затрат.

При реальном функционировании рыночных механизмов неизбежно необходимо совершенствование и создание четкой системы учета и контроля себестоимости продукции и расчета себестоимости продукции в разрезе управленческого учета. Существующая в рамках централизованно управляемой экономики, система бухгалтерского учета затрат на производство своей основной целью ставила задачу получения точной и подробной информации всех фактически понесенных в процессе производства затрат и калькулирования полной фактической себестоимости выпускаемой продукции, производимых работ и услуг. Эта информация использовалась для централизованного ценообразования и мониторинга самых амбициозных целей. И хотя в рамках системы обработки информации о себестоимости имелась возможность получения информации о затратах с достаточно большой степенью оперативности и аналитичности, большая ее часть не востребовалось, так как не было глобального стимула для снижения затрат на производство и внедрения новых методов управления формированием себестоимости.

Рынок кардинально меняет подходы к построению системы управления затратами. Только достоверная и оперативная информация о всех производственно-хозяйственных процессах позволит предприятию определить степень риска, связанную с резким изменением спроса на выпускаемую продукцию, определить конкурентоспособную цену выпускаемых изделий, провести оперативный анализ безубыточности предприятия, обосновать альтернативные решения для успешного проведения финансовой и инвестиционной политики с учетом потенциальных и социальных выгод.

Издержки бизнеса — важнейший показатель экономической эффективности его производства, отражающий все аспекты экономической деятельности и аккумулирующий результаты использования всех производственных ресурсов. От их уровня зависят все финансовые показатели предприятий, коэффициент расширенного воспроизводства и финансовое состояние коммерческих организаций.

Экономический анализ работы сельскохозяйственного предприятия

... существенно зависят от условий производства. Таким образом, экономический анализ начинается с изучения природных и экономических условий, размеров направления производства, уровня интенсификации производства ... 2.Специализация сельскохозяйственного производства (по структуре выручки за реализованную продукцию). Таблица2. Вид продукции и отрасли Выручка от реализации, тыс. руб. Структура выручки ...

Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом (Положением о составе затрат), а методы калькулирования – самими хозяйствующими субъектами. Первичная стоимость складывается из затрат, связанных с использованием основных средств, сырья, материалов, топлива и энергии, рабочей силы, а также других затрат на ее производство и реализацию в процессе производства промышленной продукции.

Анализ себестоимости продукции, работ, услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения затрат. Поскольку уровень затрат и затрат влияет на размер финансовых результатов предприятия, снижение затрат является важным фактором роста прибыли и показателем эффективности всего предприятия в целом и управления им в частности. Снижение затрат — важнейший фактор развития экономики хозяйствующего субъекта. Поэтому предприятия обычно стремятся снизить стоимость своей продукции. При анализе степень достижения этой цели определяется по отношению к предыдущему периоду или плану. Анализ проводится индивидуально для каждого продукта и для предприятия в целом.

Целью дипломной работы является анализ механизма управления затратами исследуемой компании и определение основных направлений его оптимизации.

В соответствии с поставленной целью основными задачами исследования являются:

- рассмотреть экономическую сущность затрат предприятия, и их учет;

- определить методы калькулирования затрат предприятия;

- рассмотреть контроль и анализ в системе управления затратами;

- проанализировать производственные затраты в динамике и структуре;

- проанализировать факторы, влияющие на уровень затрат;

- провести маржинальный анализ себестоимости продукции;

- предложить пути совершенствования управления затратами на предприятии и основные направления их снижения.

Объектом исследования дипломной работы является ОАО «Нефтекамскшина», объектом исследования являются затраты предприятия.

Теоретическую и методологическую основу данной дипломной работы составляют учебники и учебные пособия по экономике предприятия, исследования отечественных специалистов в области планирования и калькулирования, в частности работы следующих авторов: Кистерова Е.В., Савицкая Г.В., Сергеев И.В. Протасов В.Ф. также использовался материал периодических изданий: статьи из журналов «Экономический анализ», «Управленческий учет», «Промышленная политика» и др., посвященные проблеме управления затратами в компании.

Диссертация состоит из трех глав, каждая из которых, в свою очередь, разбита на подразделы.

В первой главе рассматриваются теоретические аспекты рассматриваемой темы: сущность, состав затрат, включаемых в себестоимость продукции и их классификация, предлагается методика анализа затрат компании.

Вторая глава носит практический характер. Во второй главе представлено краткое описание деятельности компании, детальный анализ себестоимости продукции по видам затрат и позициям калькуляции за 2006-2008 годы. Кроме того, был проведен факторный анализ себестоимости продукции ОАО «Нефтекамскшина» и определены точки безубыточности и зоны безопасности.

Бухгалтерский учет в системе управления предприятием

... требования предприятия сосредоточены на производственной стороне предприятия. В целом требования бухгалтерского учета и экономики предприятия направлены на улучшение результатов хозяйственной деятельности предприятия. Вопрос № 2. Амортизация основных средств. Важным экономическим рычагом в системе государственного ...

В третьей главе предлагаются основные направления организации управления затратами в условиях рыночной экономики России, а также рассматриваются возможности снижения затрат для ОАО «Нефтекамскшина».

1. Теоретические аспекты управления затратами на предприятиях

1.1 Содержание управления затратами на промышленных предприятиях

На предприятии с традиционной системой управления, оставшейся от плановой экономики, какими являются практически все Российские предприятия, не используется слово «управление» в сочетании со словом «затраты», что соответствует реальному положению дел. Термин «управление» предполагает наличие механизма, обеспечивающего возможность правильного определения плановых значений, точного определения текущих фактических значений, возможность оперативного влияния на процесс формирования фактических значений управляемых показателей [1, с. 112].

Управление затратами — это направление управленческой деятельности как средство достижения предприятием высокого экономического результата. Специфика этой деятельности состоит в том, что зачастую независимо друг от друга знания о работе компании, взаимосвязи и влияние на «конечный результат — работа компании — прибыль» сочетаются друг с другом».

Управление затратами — это не минимизация затрат, которая может привести к сокращению производства, а более эффективное использование ресурсов компании, их экономия и максимизация прибыли на всех этапах производственного процесса. Постановка процесса управления затратами в компании заключается в признании затрат, их учете, группировке и разнесении и представления их в виде, удобном для дальнейшего анализа и принятия управленческих решений [11, C. 135].

Считается, что управление затратами входит в обязанности экономической службы предприятия, которая осуществляет нормирование, планирование и контроль затрат. Однако, это самое глубокое заблуждение. Хозяйственная служба должна консолидировать данные, контролировать их, но в формировании стоимости задействованы абсолютно все подразделения предприятия и планирования затрат, ответственность за их значение следует переложить, разделить на руководителей подразделений предприятия. Снижение затрат должно осуществляться теми, кто несет за это ответственность, и в тех отделах, где возникают эти затраты.

Тема управления затратами — это затраты компании во всем их разнообразии. Объектом управления затратами являются фактические затраты организации, процесс их формирования и уменьшения. Субъектом управления затратами выступают руководители и специалисты организации и производственных подразделений, т. е. управляющая система.

Особенности затрат как предмета управления:

- Динамизм. Они находятся в постоянном движении, изменении;

- их рассмотрение в статике весьма условно и не отражает реальной жизни;

- Многообразие, которое обусловливает многообразие способов, приемов и методов управления затратами;

- Трудность измерения, учета и оценки – абсолютно точных методов измерения и учета затрат не существует;

- Сложность и противоречивость влияния на экономический результат.

Например, повысить прибыль организации можно за счет снижения текущих затрат на производство, что обеспечивается повышением капитальных вложений в НИОКР, технику и технологию; высокая прибыль при производстве продукции может быть значительно снижена затратами на ее утилизацию и т.п. [37, с.41].

Управление затратами на предприятии (АО «Шаргункумир»)

... учета и системы затрат на предприятии. Объект исследования - управление затратами коммерческого предприятия. Объектом исследования является организация и совершенствование бухгалтерского учета и управления затратами ... управления стоимостью и анализа затрат: Пер. с англ. - М.: Кнорус, 20114. – 285 с. Экономика Узбекистана // URL: http://prtuz.tatarstan.ru/economy. не сложно Важно! Все FQP и дипломы, ...

Целью управления затратами является построение внутреннего экономического учета доходов и расходов для фирмы и в разрезе подразделений, который позволит выявить реальный финансовый результат фирмы, не искаженный бухгалтерскими записями.

Важнейшими задачами управления затратами являются:

- повышение эффективности деятельности предприятия;

- определение затрат по основным функциям управления;

- расчет затрат по отдельным структурным подразделениям и предприятию в целом;

- расчёт затрат на единицу продукции (работ, услуг) — калькулирование себестоимости продукции;

- подготовка информационной базы, позволяющей оценивать затраты при выборе и принятии хозяйственных решений;

- выявление технических способов и средств контроля и измерения затрат;

- поиск резервов снижения затрат на всех этапах производственного процесса и во всех производственных подразделениях предприятия;

- выбор методов нормирования затрат;

— приведение анализа затрат с целью принятия управленческих решений по совершенствованию производственных процессов, формированию ассортиментной и ценовой политики, оптимизации загрузки производственных мощностей, выбору вариантов инвестирования, прогнозированию объёмов производства и сбыта продукции.

Все вышеперечисленные задачи управления затратами должны решаться в комплексе – только такой поход принесет плоды и будет способствовать резкому росту эффективности работы предприятия [31, с.56].

При рассмотрении управления затратами как процесса, выделяют следующие этапы:

- планирование и прогнозирование затрат (прогнозные расчет себестоимости, составление калькуляции, сметы затрат);

- организация управления затратами (устанавливает, кто, в какие сроки, с использованием какой информации и документов, какими способами управляет затратами;

- определяются центры возникновения затрат и центры ответственности;

- разрабатывается иерархическая система линейных и функциональных связей менеджеров и специалистов, связанных с управлением затратами);

- непосредственно учет затрат (бухгалтерский, управленческий учет, мониторинг центров возникновения затрат);

- анализ и контроль затрат и производственных инвестиций с целью выработки управленческих решений по оптимизации расходов, связанных с производственно — коммерческой деятельностью предприятия (сравнение фактических затрат с запланированным уровнем, определение отклонений и принятие оперативных мер по ликвидации расхождений, факторный анализ);

- принятие управленческих решений, относительно эффективности системы управления затратами на предприятии;

- соответствующий документооборот.

Принципы управления затратами на предприятии являются:

- методическое единство на разных уровнях управления затратами;

- управление затратами на всех стадиях жизненного цикла изделия – от создания до утилизации;

- органичное сочетание снижения затрат с высоким качеством продукции (работ, услуг);

- направленность на недопущение излишних затрат;

- взаимозаменяемость ресурсов;

- широкое внедрение эффективных методов снижения затрат;

- совершенствование информационного обеспечения о величине затрат;

- повышение заинтересованности производственных подразделений предприятия в снижении затрат.

Соблюдение всех принципов системы управления затратами создает базу для экономической конкурентоспособности предприятия в условиях рыночной экономики [26, с.43].

Основными функциями системы управления затратами являются прогнозирование и планирование, учет, контроль (мониторинг), координация и регулирование, а также анализ затрат.

Планирование затрат может быть многообещающим — на этапе долгосрочного и текущего планирования — на этапе краткосрочного планирования. Если точность долгосрочного планирования затрат невелика и подвержена влиянию инвестиционного процесса, поведения конкурентов, политики государства в области экономического управления организациями, а иногда и форс-мажорных обстоятельств, то краткосрочные планы затрат отражают нужды ближайшего будущего и более точно определяются годовыми и квартальными расчетами [12, c. 243].

Организация – важнейший элемент эффективного управления затратами. Он устанавливает, кто, в какие сроки, какую информацию и документы использует, как управлять затратами в бизнес-структуре. Определяются центры возникновения затрат и центры ответственности. разрабатывается иерархическая система линейных и функциональных связей между менеджерами и специалистами по управлению затратами. Эта схема должна быть совместима с организационной и производственной структурой компании.

Координация, взаимозаменяемость и регулирование затрат (нормативный метод) – это сравнение фактических затрат с запланированным уровнем, определение отклонений и принятие оперативных мер по ликвидации расхождений. Своевременная координация и регулирование затрат позволяют компании избежать серьезных сбоев в выполнении запланированных экономических показателей.

Бухгалтерский учет как элемент контроля затрат необходим для подготовки информации для принятия правильных решений. В рыночной экономике бухгалтерский учет делится на два типа: производственный и финансовый.

Учет производства, как правило, ведется с учетом себестоимости продукции и расчета себестоимости продукции. В своем развитии производственный учет трансформировался в управленческий учет, который является активным инструментом управления бизнесом. В производственном учете делается упор на метод отражения затрат на производство и управление: анализ ситуации, принятие решений, изучение запросов потребителей, анализ отклонений от нормативных затрат. В системе управления учета подготавливается информация для руководства внутри организации с целью помочь им принять правильное решение [9, С.72-73].

Финансовый учет предназначен для предоставления информации пользователям за пределами компании и включает сравнение затрат с доходами для определения прибыли.

Функция контроля в системе управления затратами обеспечивает обратную связь для сравнения плановых и фактических затрат. Эффективность контроля связана с корректирующими действиями руководства, направленными на приведение фактических затрат в соответствие с запланированными или на уточнение планов, если они не могут быть соблюдены из-за объективно измененных производственных условий.

Анализ затрат — это элемент контрольной функции в системе управления затратами. Он предшествует управленческим хозяйственным решениям и действиям, обосновывает и подготавливает их. Анализ позволяет оценить эффективность использования всех ресурсов предприятием, выявить резервы снижения затрат на производство, подготовить материалы для принятия рациональных управленческих решений [16, с. 137].

Стимулы — это воздействие на участников производства, побуждающее их нести расходы, установленные планом, и находить возможности для их снижения. Для мотивации таких действий используются как материальные, так и моральные стимулы. Нельзя прибегать к наказанию при увеличении затрат. В этом случае работники будут оспаривать величину планируемых затрат, стремясь к установлению их более высокого уровня [20,C.24-30].

Достижение главной цели компании — получение максимально возможной прибыли при сокращении затрат — станет сложной задачей.

1.2 Затраты и их классификация

Под затратами обычно понимаются явные (фактические, расчетные) издержки предприятия, т.е. выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг. Любое коммерческое предприятие в процессе своей деятельности совершает затраты на производство и реализацию продукции, расширение производства, воспроизводство основных фондов, социальную политику и т.д.

Для эффективной организации системы учета затрат необходимо применять экономически обоснованную классификацию затрат по определенным критериям. Это поможет не только лучше спланировать и учесть затраты, но и более точно проанализировать их, а также выявить определенные взаимосвязи между отдельными видами затрат и рассчитать степень их влияния на уровень издержек производства и рентабельность.

Цель классификации затрат в управленческом учете — помочь руководителю принимать правильные и обоснованные решения. Таким образом, суть процесса классификации затрат состоит в том, чтобы выделить ту часть затрат, на которую менеджер может повлиять. Управленческий учет предназначен для достижения поставленной цели через свои функции. У каждой функции имеется свое назначение, цель, задачи, а также методы, приемы и способы их достижения [39, с.43].

Обобщенно классификацию затрат предприятия применительно для управленческого учета можно представить в следующем виде (таблица 1).

Таблица 1 – Классификация затрат в управленческом учете

|

Классификационные признаки с учетом функций управления |

Виды затрат |

|

1. Процесс принятия управленческих решений |

Явные и альтернативные;

эффективные и неэффективные |

|

2. Процесс прогнозирования |

Краткосрочные и долгосрочные |

|

3. Процесс планирования |

Планируемые и непланируемые |

|

4. Процесс нормирования |

Стандарты, нормы и нормативы и отклонение от них |

|

5. Процесс организации |

По местам и сферам возникновения; функциям деятельности и центрам ответственности |

|

6. Процесс учета |

Одноэлементные и комплексные;

текущие и единовременные |

|

7. Процесс контроля |

Контролируемые и неконтролируемые |

|

8. Процесс регулирования |

Регулируемые и нерегулируемые |

|

9. Процесс стимулирования |

Обязательные и поощрительные |

|

10. Процесс анализа |

Фактические;

полные и частичные |

Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого определяется тактика и стратегия развития компании. В этих целях затраты предприятия подразделяются на явные и альтернативные (обусловленные отказом от одного товара в пользу другого); релевантные (значительные затраты, которые зависят от конкретного рассматриваемого управленческого решения) и нерелевантные; эффективные и неэффективные (потери от брака, простоев, недостачи и порча товарно-материальных ценностей).

Для получения максимальной прибыли необходимо организовать производство таким образом, чтобы затраты на единицу продукции были минимальными. При выполнении этой задачи большое значение придается процессу прогнозирования, в ходе которого учитываются краткосрочные и долгосрочные затраты предприятия.

Незапланированные затраты — это непроизводственные затраты, которые не являются неизбежными и не возникают в результате нормальных условий ведения бизнеса на предприятии. Эти затраты считаются прямыми потерями и поэтому не включаются в оценку производственных затрат. Они отражаются только в фактической стоимости товарной продукции и на соответствующих счетах в бухгалтерском учете. К ним относятся потери от брака, простоев и др. Их изоляция способствует осуществлению мер по их предотвращению. Планируемые затраты (производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат на производство) в соответствии с нормами, нормативами, лимитами и сметами включаются в плановую себестоимость продукции [18,C.55-57].

В управленческом учете важно классифицировать затраты в соответствии с их соотношением с правилами, положениями, ограничениями и стандартами, действующими в компании. По этому критерию все затраты, входящие в себестоимость продукции, группируются по правилам, действующим на начало текущего месяца, и исходя из отклонений от действующих правил, возникших в процессе производства. Такое разделение затрат лежит в основе регулирующего учета и является наиболее важным средством постоянного оперативного контроля за уровнем производственных затрат.

В процессе организации формируются структуры управления, центры затрат, а также ответственные за их реализацию и поведение. По центрам возникновения затраты группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений предприятия, т.е. по центрам ответственности. Такая группировка затрат позволяет организовать внутренний учет затрат и определить себестоимость изготовления продукции. Бухгалтерский учет «связывает» аналитический учет с организационной структурой компании.

Относительно сфер и функций деятельности предприятия затраты подразделяются на снабженческо-заготовительные, технологические, коммерческо-сбытовые и организационно-управленческие. Такая группировка затрат позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе сфер и функций деятельности предприятия, и только потом по объектам калькуляции.

Функциональный учет затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает более точное предоставление информации о произведенных затратах.

Это помогает руководству принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и так же способствует повышению эффективности производственно-коммерческой деятельности предприятия.

Функционирование эффективной системы учета затрат предприятия несет основную ответственность за информационное обеспечение процессов принятия и выполнения необходимых управленческих решений.

Для осуществления учетных процедур затраты предприятия группируются по составу, экономическому содержанию, роли в технологическом процессе изготовления продукции, отношению к объему производства, способу и времени включения в себестоимость продукции и т.д.

Для целей экономического анализа затраты группируются на фактические, прогнозные, плановые, сметные и т.д. В ходе анализа исследуется как общий объем затрат, так и их структура [4, с.153].

Применение данной классификации затрат в разрезе управленческих функций позволит повысить эффективность управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности.

1.3 Методы калькулирования себестоимости

Под методом калькуляции понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции.

На промышленных предприятиях применяют следующие методы учета затрат и калькулирования фактической себестоимости продукции: нормативный, позаказной, попередельный, попроцессный (простой).

Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Сущность его заключается в следующем: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм.

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства и управлению. На предприятиях, отличающихся относительной стабильностью технологических процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. На этих предприятиях вместо нормативных калькуляций можно использовать плановые.

Позаказный метод учета производственных затрат аккумулирует затраты по отдельным работам, подрядам и заказам. Такой метод калькуляции применяется тогда, когда продукция производится отдельными партиями или сериями или, когда она изготовляется в соответствии с техническими условиями заказчиками. При данном методе объектом учета и калькулирования является отдельный производственный заказ.

Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции.

Позаказная калькуляция широко используется производителями, работающими на основе заказов в таких сферах как печатное дело, авиационная промышленность, строительство, ремонт автомобилей, профессиональные услуги [7, С. 46-47].

В целях регистрации различных производственных затрат для учета незавершенного производства используют ведомость калькуляции затрат по заказу и видам работ. Для каждого заказа заводится отдельная ведомость, в которой аккумулируются затраты по прямым материалам, прямому труду и заводским накладным расходам, относимых на этот заказ по мере его прохождения через процесс производства. В зависимости от потребностей компании форма ведомости может быть различной.

При позаказной калькуляции затраты отслеживаются следующим образом: прямые материалы и прямой труд относятся непосредственно на конкретный вид работ, а затраты, прямо не прослеживаемые (такие как заводские накладные расходы) относят на отдельные работы с использованием заданной ставки (распределения) накладных расходов.

Сравнение отнесенных накладных расходов с фактическими, позволяет определить в каких случаях в течение года на производственную себестоимость было отнесено слишком мало накладных расходов (недопоглощенные накладные расходы), а в каких слишком много (избыточно поглощенные заводские расходы).

В конце года разница между фактически отнесенными накладными расходами и отнесенными накладными расходами, если она существует и несущественна, исчерпывается в себестоимости реализованной продукции. Если же эта разница существенна, то тогда затраты на незавершенное производство, себестоимость готовой и реализованной продукции на конец года корректируются, соответственно в единицах продукции или денежных единицах, пропорционально величине отклонения фактических накладных расходов от распределенных.

Попроцессный метод учета производственных затрат аккумулирует затраты по одинаковым продуктам производства. При попроцессной калькуляции производственные затраты группируются по подразделениям или по производственным процессам. Полные производственные затраты аккумулируются по двум основным статьям – прямым материалам и конверсионным затратам (сумме прямых затрат на оплату труда и отнесенных на себестоимость готовой продукции заводских накладных расходов).

Удельная себестоимость получается путем деления полной себестоимости, относимой на счет центра затрат, на объем производства этого центра затрат. В этом смысле удельная себестоимость есть усредненный показатель.

Особенности попроцессного метода калькулирования:

- аккумулирование производственных затрат по подразделениям, безотносительно к отдельным заказам;

- списание затрат за календарный период, а не за время, необходимое для выполнения заказа;

- открытие отдельных аналитических счетов «незавершенное производство» для каждого подразделения в отдельности.

Попроцессная калькуляция удобна для тех компаний, где производство является серийным массовым и осуществляется поточным способом. В общем плане попроцессная калькуляция используется в таких отраслях как нефтяная, угольная, химическая, текстильная, бумажная и т. д.

Попередельный учет затрат применим в том случае, если сырье и материалы проходят несколько законченных стадий обработки, и после окончания каждой стадии получается не продукт, а полуфабрикат. Полуфабрикаты могут быть использованы как в собственном производстве, так и реализованы на сторону. Затраты на остатки незавершенного производства распределяют по плановой себестоимости определенной стадии производственного процесса.

Попередельный метод учета затрат и калькулирования себестоимости продукции может быть:

- бесполуфабрикатным – контроль за движением полуфабрикатов осуществляется бухгалтером оперативно в натуральных величинах и без записи на счетах.

- полуфабрикатным – себестоимость рассчитывается по каждой стадии производства изделия [3, С.

48-52].

1.4 Методика оценки производственных затрат на предприятии

Сегодня одним из факторов успеха и конкурентоспособности компаний являются инновационные продукты. Производители во многих отраслях уже не могут продавать огромные партии стандартных изделий, полагаясь на относительно стабильные рынки и технологии. Современные рынки являются изменчивыми, а технологии прогрессируют очень быстро, что заставляет менеджеров использовать новые подходы к управлению, ориентируясь на поведение потребителей, и разрабатывать соответствующие инструменты планирования, измерения, учёта и контроля затрат, которые объединяются в систему управления затратами.

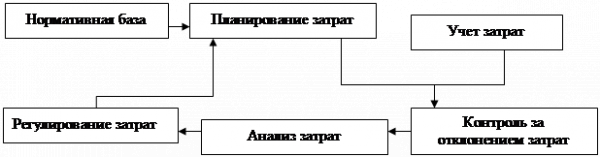

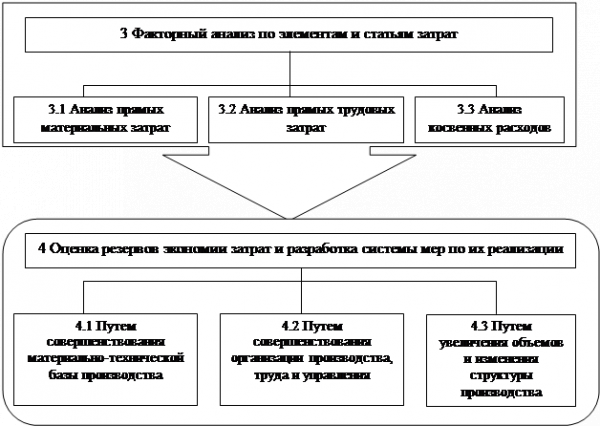

Управление затратами направлено на повышение степени обоснованности затрат и обеспечение качественного контроля за их формированием в целях поиска резервов повышения эффективности производственно-хозяйственной деятельности организации. Анализ и контроль выступают важными элементами системы управления затратами (рисунок 1).

Контроль и анализ затрат обеспечивает решение оперативных управленческих задач, а их результаты позволяют измерять и оценивать эффективность хозяйствования как экономического субъекта в целом, так и его отдельных подразделений. Необходимость осуществления данных функций управления затратами предъявляет определенные требования к их классификации. При этом приоритетная роль отводится функции контроля, поскольку анализ является функцией, обслуживающей процессы планирования, регулирования и контроля. Деятельность, направленная на регулирование и контроль затрат, требует установления связи между затратами. Целенаправленное воздействие на затраты требует их классификации в целях обеспечения эффективного управления доходностью организации [2,с. 239].

Управление затратами требует новых подходов к выбору принципов группировки затрат, позволяющих организовать систему контроля и своевременно реагировать на негативные моменты роста затрат. В целях контроля и регулирования уровня затрат предлагается их классификация: по степени регулируемости, направленности воздействия на результаты деятельности, по отношению к нормативам.

Рисунок 1 – Взаимосвязь функций управления затратами

Степень регулируемости затрат зависит от специфики конкретного предприятия, а поэтому универсальной методики классификации затрат по степени регулируемости не существует, — ее можно разработать в привязке к конкретному предприятию. Степень регулируемости производственных затрат будет различаться в зависимости от следующих условий:

- от длительности периода времени (при значительном периоде появляется возможность воздействовать на те затраты, которые в коротком периоде считаются заданными);

- от полномочий лица, принимающего решения (затраты, которые являются заданными на уровне начальника цеха, могут оказаться регулируемыми на уровне директора предприятия).

Анализ регулируемых затрат необходим для определения отклонений фактических затрат от плановых. Регулируемые затраты, таким образом, являются подконтрольными для менеджеров, а нерегулируемыми – неподконтрольны для них: так, косвенные расходы распределяются по центрам ответственности независимо от них, и поэтому для менеджеров этих центров они являются неподконтрольными [25, с.36].

К неэффективным затратам прежде всего относят расходы, связанные с различными отклонениями от нормального хода производственно-хозяйственного процесса, вызывающими потери в производстве: потери от брака, простоев, недостачи незавершенного производства и материальных ценностей на общезаводских складах и в цеховых кладовых, порча материалов. Обязанность выделения неэффективных расходов диктуется тем, чтобы не допустить проникновения потерь в планирование и нормирование. Выделение третьего признака группировки необходимо для определения эффективности работ подразделений путем оценки соответствия фактических затрат нормативным (плановым) или фактической себестоимости ее нормативному (плановому) уровню.

Предложенные признаки классификации затрат с позиции их контроля представляют особую практическую значимость для выработки методов и приемов контроля за затратами, а также позволяют обеспечить:

- повышение степени обоснованности исчисления себестоимости продукции;

- более широкие возможности использования учетной информации для обоснования управленческих решений;

- организацию текущего контроля в системе управления за их формированием на предприятии.

Экономический анализ, являясь связующим звеном для функций управления затратами, позволяет в процессе осуществления контроля за ними получать количественную и качественную информацию о затратах, использование которой способствует:

- усилению обоснованности нормативных расходов и смет затрат;

- получению объективной картины об эффективности использования производственных ресурсов;

- выявлению внутренних резервов экономии и рационального использования затрат;

- обоснованию оптимальных управленческих решений [40, с.12].

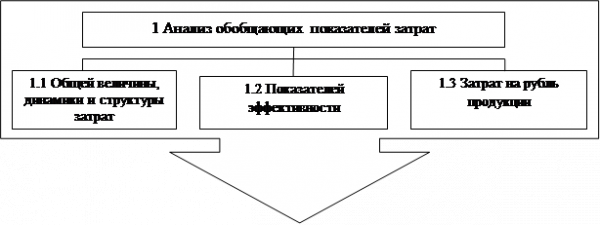

Содержание задач анализа определяется целями его проведения в интересах внутренних пользователей результатов этого анализа. Цель анализа определяется прежде всего вариантами развития экономического субъекта в ближайшей перспективе. Их можно свести в две группы:

Если не предполагается вносить серьезных изменений в характер, структуру и масштабы деятельности, то главной целью анализа является оценка достигнутых результатов с позиции соответствия фактической величины и уровня затрат базовым значениям (прошлого периода, сметы, плана).

В этом случае основными задачами анализа являются:

- анализ исполнения смет затрат;

- анализ обобщающих показателей, отражающих эффективность затрат: производительности затрат, затрат на рубль продукции, рентабельности затрат;

- анализ динамики и структуры затрат по экономическим элементам и статьям калькуляции;

- факторный анализ себестоимости;

- анализ себестоимости единицы продукции.

Результатом решения этих задач является выявление внутренних резервов экономии и рационального осуществления затрат.

Если планируется внести существенные изменения в характер и масштабы деятельности организации, предполагающие освоение новых направлений деятельности и видов продукции, и связанное с этим дополнительное привлечение инвестиций, то главными задачами в этом случае являются:

- изучение затрат по стадиям жизненного цикла изделия;

- сравнительный анализ;

- анализ затрат в целях управления безубыточностью;

- оценка величины и уровня затрат по различным вариантам управленческих решений альтернативного характера.

Результатом решения данной группы задач должен быть выбор наиболее оптимальных вариантов решений с позиции их экономичности и эффективности. Взаимосвязь этапов и содержания анализа затрат отражает следующая схема (рисунок 2).

|

||

|

||

Рисунок 2 – Блок-схема этапов анализа затрат

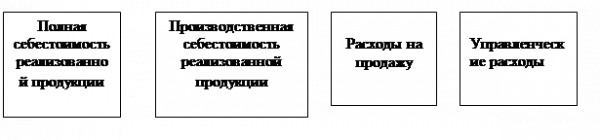

Факторный анализ общей величины затрат (себестоимость продукции) целесообразно начать с так называемых факторов первого порядка, то есть затратообразующих. Так, по данным отчета о прибылях и убытках можно получить представление о влиянии на полную себестоимость реализованной продукции следующих факторов:

Можно расширить круг факторов, влияющих на себестоимость продукции, исходя из следующей модели:

|

|

|

|

|

При этом увеличение себестоимости происходит вследствие:

- возрастание величины затрат на производство;

- сокращения стоимости остатков незавершенного производства;

- снижения расходов будущих периодов;

- увеличение резервов предстоящих расходов и платежей [19,c. 248].

Факторами второго порядка, влияющими на изменение общей величины себестоимости реализованной продукции, являются объем продукции, ее структура, себестоимость единицы. Цены и тарифы по элементам затрат. Представление об алгоритмах расчетов для оценки влияния перечисленных факторов дает следующая схема (рисунок 3).

|

Себестоимость базисного периода (С0 ) |

|

|

Фактически (1) |

На объем продукции анализируемого периода (2) |

|

Себестоимость анализируемого периода (С 1 ) |

|

|

В ценах и тарифах базисного периода (3) |

Фактически (4) |

| |

|

|

||||||||||

|

|

|

||||||||||

| |

||||||||||||

Рисунок 3 – Блок-схема факторного анализа затрат

При этом перерасчет затрат базисного периода на объем продукции анализируемого периода целесообразно осуществлять только по переменной части затрат [38, с.24].

Анализ по экономическим элементам либо статьям затрат – наиболее трудоемкий процесс, требующий привлечения информации из данных аналитического бухгалтерского, оперативно-технического и статистического учета. Глубина анализа непосредственно зависит от качества организации всех видов учета на предприятии. Важным условием обеспечения комплексности в проведении анализа является классификации факторов. Общеизвестно, что создание универсальной классификации, обеспечивающей решение задач всех функций управления, весьма проблематично. Поэтому остановимся лишь на внутрихозяйственных факторах, оказывающих влияние преимущественно на величину прямых материальных и трудовых затрат (таблица 2).

Для осуществления анализа применяется совокупность обобщающих и частных показателей, а также факторных моделей.

Таблица 2 – Внутрихозяйственные факторы, оказывающие влияние на величину прямых материальных и трудовых затрат

|

Группы факторов |

Влияют на прямые затраты |

|||

|

Материальные |

Трудовые |

|||

|

Факторы второго порядка |

Факторы третьего порядка |

Факторы второго порядка |

Факторы третьего порядка |

|

|

Масштабы и структура производственной мощности |

Объем продукции |

Спрос на продукцию Структура поставляемых ресурсов |

Объем продукции |

Спрос на продукцию Профессионально-квалификационный состав кадров; условия производства |

|

Состояние техники и технологии |

Материальные затраты на единицу продукции |

Удельный расход материалов на единицу продукции; цены на единицу материалов; отходы материалов; брак в производстве |

Расходы на оплату труда в расчете на единицу продукции |

Трудоемкость единицы продукции; сложность выполняемых работ; ставки оплаты труда за единицу трудоемкости; нерациональные затраты рабочего времени на накладку оборудования; простои из-за поломки и ремонта оборудования |

|

Состояние организации производства, труда и управления |

Объем продукции Материальные затраты на единицу продукции |

Полнота поставок сырья и материалов Замена материалов; качество материалов; обоснованность нормативного расхода материалов; отходы матер. |

Объем продукции Расходы на оплату труда в расчете на единицу продукции |

Простои; нерациональные затраты рабочего времени; обеспеченность кадрами Совмещение профессий; система стимулирования труда |

По материальным затратам такими показателями являются, например, материалоотдача (или материалоемкость), удельный расход материалов на единицу продукции, чистый вес изделия; по трудовым затратам – зарплатоотдача (или зарплатоемкость), удельный вес прямых трудовых затрат в составе общей величины расходов на оплату труда или себестоимости продукции [13, C.141-143].

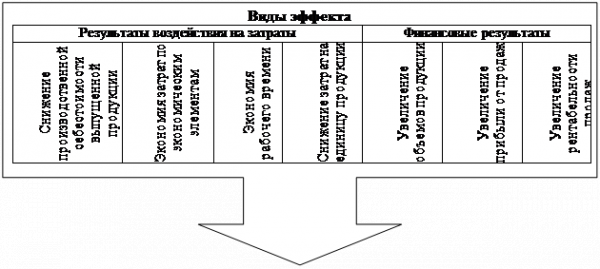

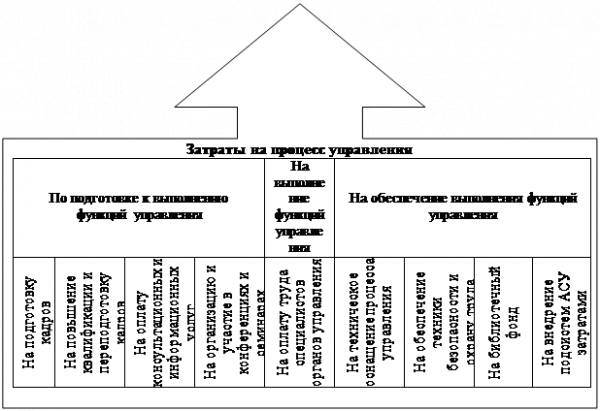

Осуществление процесса управления затратами требует определенных финансовых, материальных и трудовых затрат, поэтому сопоставление этих затрат с величиной ожидаемого или реально полученного эффекта дает возможность получить совокупность качественных показателей, позволяющих оценить эффективность системы управления, и в частности результативность контроля затрат.

В зависимости от иерархического уровня управления эта оценка может осуществляться: по предприятию в целом; по центрам ответственности; по рабочим местам.

Матричный принцип формирования показателей эффективности управления затратами по предприятию в целом иллюстрирует следующая схема (рисунок 4).

Этот принцип дает возможность классифицировать показатели по степени обобщения, уровням управления и ряду других важных для управления признаков, что в конечном счете позволяет:

- оценивать результативность деятельности центров ответственности по управлению затратами;

- изыскивать возможности усиления контроля за затратами наиболее затратоемких центров;

- оценивать финансовые резервы сохранения конкурентоспособности предприятия, то есть выявлять диапазон, в пределах которого можно увеличивать затраты (например, при повышении качества продукции), либо снижать цены на продукцию (в условиях обострения конкуренции на рынке товаров), не ухудшая существенно при этом результатов своей деятельности;

- повышать обоснованность планирования затрат.

Важным условием реализации этих направлений управленческой деятельности является совершенствование системы контроля за затратами, органично согласованной со всеми другими функциями управления. Именно затраты являются одним из главных объектов управления [8, с.225].

:

Рисунок 4 – Фрагмент матричного моделирования показателей эффективности управления затратами

Таким образом, анализ и контроль выступают важными элементами системы управления затратами. В то же время эффективное управление затратами приводит к увеличению прибыли и росту показателей рентабельности.

2. Анализ производственных затрат ОАО «Нефтекамскшина»

2.1 Характеристика производственно-хозяйственной деятельности ОАО «Нефтекамскшина»

Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в шинной отрасли России и СНГ. В рейтинге мировых шинных компаний «Нефтекамскшина» занимает 20-е место среди 98 компаний.

Основная деятельность – производство шин для легковых, грузовых, легко-грузовых автомашин, сельскохозяйственной техники, автобусов.

Предприятие как самостоятельная юридическая единица существует с 1971 года. В составе предприятия два завода – завод массовых шин (ЗМШ) и завод грузовых шин (ЗГШ).

Заводы массовых и грузовых шин в 1977 году объединены в производственное объединение (ПО) «Нефтекамскшина». В 1994 году ПО «Нефтекамскшина» было преобразовано в акционерное общество открытого типа «Нефтекамскшина». В 1997 году акционерное общество открытого типа «Нефтекамскшина» было преобразовано в открытое акционерное общество «Нефтекамскшина».

ЗМШ спроектирован с учетом обеспечения шинами Волжского автомобильного завода, Ульяновского автозавода и парка автомобилей, близлежащих к заводу регионов. Основной ассортимент – шины для легковых и легко-грузовых автомобилей.

ЗГШ спроектирован с учетом обеспечения шинами КамАЗа и парка автомобилей, близлежащих к заводу регионов. Основной ассортимент – шины для грузовых автомобилей.

С учетом возросших требований автомобилестроителей к качеству шин реконструирован легковой поток ЗМШ – в 1986 году освоена технология изготовления легковых радиальных шин на оборудовании и по лицензии фирмы «Пирелли» (Италия).

В 2000 году государственный пакет акций ОАО «Нефтекамскшина» был передан в ОАО «Татнефть» в соответствии с Постановлением КМ РТ от 20.09.2000 г. №679, утвердившим инвестиционные условия передачи государственного пакета акций.

В 2001 году продолжена реконструкция легкового потока ЗМШ. В соответствии с планом перспективного развития ОАО «Нефтекамскшина» закуплена лицензия на новую технологию, организовано и в 2004 году принято в эксплуатацию производство легковых радиальных шин (ПЛРШ).

Финансирование проекта осуществлялось за счет средств ОАО «Татнефть».

С 1 июля 2004 года произведен ввод мощности высокоэффективных легковых радиальных шин «КАМА-EURO» – 500 тыс. шт., с 1 января 2005 года произведен ввод мощности еще 500 тыс. шт. «КАМА-EURO». Проектная мощность ПЛРШ на 01.01.2007г. составила 1640 тыс. шин.

Проектная мощность по производству шин ОАО «Нефтекамскшина» на 01.01.2006г. составляла 11 900 тыс. шин в год, в том числе по ЗМШ – 7 940 тыс. шин, по ПЛРШ – 1 000 тыс. шин, по ЗГШ – 2 960 тыс. шин.

Проектная мощность на 01.01.2007г. составила 12 930 тыс. шин в год, в том числе по ЗМШ – 8 090 тыс. шин, по ПЛРШ – 1640 тыс. шин, по ЗГШ – 3 200 тыс. шин.

ОАО «Нефтекамскшина» – крупнейшее среди российских шинных заводов предприятие по производственным мощностям, объему и ассортименту выпускаемой продукции.

В ассортименте «Нефтекамскшина» более 150 типоразмеров и моделей шин. Большая часть выпускаемой продукции поставляется на комплектацию автозаводов – АвтоВАЗа, КамАЗа, ИжМаша, и других.

В Компании выпускается каждая третья шина, производимая в России – более 12 миллионов штук в год. В июле 2007 года собрана 300-миллионная шина с начала пуска завода.

Около 20 процентов продукции Компании экспортируется в страны ближнего и дальнего зарубежья. Шины с маркой «Кама» отгружаются в страны СНГ, а также Англию, Голландию, Ирак, Финляндию, Иорданию, Кубу и другие страны.

ОАО «Нефтекамскшина» уже 7 лет работает в системе менеджмента качества, соответствующей требованиям международных стандартов ИСО 9001.

Постоянно модернизируя действующее производство, Компания уделяет большое внимание строительству новых современных линий и производств.

Организация производства высокоэффективных легковых радиальных шин и строительство нового подготовительного производства с внедрением новейших технологий ведущих мировых производителей шин говорят о том, что продукция с маркой «Кама» отвечает самым строгим требованиям потребителей.

ОАО «Нефтекамскшина» – социально ориентированное предприятие. Шефская помощь учебным заведениям, благотворительная помощь общественным организациям ветеранов и инвалидов, учреждениям образования и здравоохранения, спонсорская помощь спортсменам, деятелям культуры и искусства, финансовая помощь пенсионерам, содержание спорткомплекса «Шинник», баз отдыха «Чайка» и «Наратлык», поликлиники, организация отдыха и лечения работников в учреждениях здравоохранения РТ и РФ – далеко не полный перечень направлений социальной политики, реализуемой Компанией.

Таким образом, ОАО «Нефтекамскшина» — одно из крупнейших шинных предприятий в России и странах СНГ, продукция которого пользуется большим спросом на внутреннем рынке.

2.2 Анализ динамики и структуры производственных затрат ОАО «Нефтекамскшина»

Экономичность работы предприятия характеризуется прежде всего производственными затратами продукции, которые представляют собой выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Производственные затраты единицы продукции позволяют принять решение о структуре производственной программы, решить вопросы ценообразования, определить рентабельность различных видов продукции, обеспечить контроль фактических затрат. При этом большое внимание уделяется учету и распределению косвенных расходов между производимыми видами продукции. Однако существуют нерешенные вопросы в процессе калькулирования себестоимости единицы продукции и в частности прямых затрат. Это в большей степени относится к крупным предприятиям, имеющим в своем составе вспомогательные производства [15, C.132-134].

Анализ затрат на производство продукции проводится в несколько этапов.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам. Изучение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции является основным этапом углубленного анализа себестоимости и с той же целью – изыскание путей и источников снижения затрат и увеличения прибыли.

Группировка затрат по элементам (таблица 3) необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Структура затрат анализируется методом сравнения (план-факт или базисный – отчетный периоды), также определяют удельный вес каждой группы затрат и выявляют отклонения.

Анализ структуры затрат на производство начинается с определения удельного веса (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (год).

Таблица 3 – Анализ расходов по обычным видам деятельности (по элементам затрат)

|

Показатель наименование |

За 2006 год |

За 2007 год |

За 2008 год |

Отклонение (+,-) |

|

|

2006-2007гг |

2007-2008гг |

||||

|

Материальные затраты |

1442354 |

2266757 |

2792453 |

824403 |

525696 |

|

Затраты на оплату труда |

1409741 |

1675841 |

2060396 |

266100 |

384555 |

|

Отчисления на социальные нужды |

370267 |

439040 |

535717 |

68773 |

96677 |

|

Амортизация |

196861 |

200645 |

213261 |

3784 |

12616 |

|

Прочие затраты |

1334364 |

1204975 |

1303512 |

-129389 |

98537 |

|

Итого по элементам затрат |

4753587 |

5787258 |

6905339 |

1033671 |

1118081 |

Таблица 4 – Структура расходов по обычным видам деятельности (по элементам затрат)

|

Показатель наименование |

Структура расходов, в % |

||||

|

За 2006 год |

За 2007 год |

За 2008 год |

Отклонение (+,-) |

||

|

2006-2007 гг |

2007-2008гг |

||||

|

Материальные затраты |

30,3 |

39,1 |

40,4 |

8,8 |

1,3 |

|

Затраты на оплату труда |

29,7 |

29 |

29,8 |

-0,7 |

0,8 |

|

Отчисления на социальные нужды |

7,8 |

7,6 |

7,8 |

-0,2 |

0,2 |

|

Амортизация |

4,1 |

3,5 |

3,1 |

-0,6 |

-0,4 |

|

Прочие затраты |

28,1 |

20,8 |

18,9 |

-7,3 |

-1,9 |

|

Итого по элементам затрат |

100 |

100 |

100 |

0 |

0 |

Как видно из таблицы 4, не все затраты в 2006 году увеличились по сравнению с 2007 годом. Общая сумма затрат может измениться из-за объема выпуска продукции в целом по предприятию, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов на весь выпуск продукции. Затраты на оплату труда снизились на 0,7%, отчисления на социальные нужды и амортизация снизились на 0,2% и 0,6% соответственно. По сравнению с 2007 годом в 2008 году снизились прочие затраты на 1,9%, что в 2007 году составляло 7,3%.

Структура себестоимости дает возможность определить направления снижения затрат, а следовательно, резервы роста прибыли.

Уменьшение доли заработной платы предполагает внедрение значительной доли комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия. Снижение доли заработной платы соответственно предполагает снижение отчислений на социальное страхование.

Для более глубокого изучения причин изменения себестоимости анализируют фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат. Анализ проводится методом сравнения – выделяют удельный вес каждой статьи к полной себестоимости и определяют возможности изменения себестоимости единицы продукции за счет изменения:

- объема производства продукции;

- численности и фонда оплаты труда основных рабочих;

- за счет изменения постоянных затрат [17,с. 249].

Далее рассмотрим анализ сметы затрат по переработке давальческого сырья и изготовлению продукции за 2006-2008 года (таблица 5).

Таблица 5 – Анализ сметы затрат по переработке давальческого сырья и изготовлению продукции ОАО «Нефтекамскшина» по действующему производству и ПЛРШ за 2006г.

|

Наименование элементов |

Сумма, в тыс.руб. |

||

|

План |

Факт |

Отклонение |

|

|

Сырье и материалы |

43 056,7 |

44 523,1 |

1 466,4 |

|

Транспортно- заготовительные расходы |

5 632,3 |

3 445,5 |

-2 186,8 |

|

Услуги промышленного характера |

370 784,3 |

400 816,2 |

30 031,9 |

|

Вспомогательные материалы |

362 136,6 |

355 284,9 |

-6 851,7 |

|

Топливо |

39 320,0 |

38 419,8 |

-900,2 |

|

Энергия |

1 118 145,0 |

1 045 888,6 |

-72 256,4 |

|

Амортизация |

195 819,4 |

196 266,0 |

446,6 |

|

Фонд оплаты труда |

1 358 432,4 |

1 380 413,0 |

21 980,6 |

|

Единый социальный налог |

364 496,4 |

362 412,5 |

-2 083,8 |

|

Прочие производственные затраты |

932 925,1 |

832 862,6 |

-100 062,5 |

|

Расходы на реализацию продукции |

105 483,6 |

64 613,1 |

-40 870,5 |

|

Полная себестоимость |

4 896 231,8 |

4 724 945,3 |

-171 286,5 |

Таблица 6 – Структура сметы затрат по переработке давальческого сырья и изготовлению продукции ОАО «Нефтекамскшина» по действующему производству и ПЛРШ за 2006г.

|

Наименование элементов |

Структура сметы затрат, в % |

||

|

План |

Факт |

Отклонение |

|

|

Сырье и материалы |

0,9 |

0,9 |

0 |

|

Транспортно- заготовительные расходы |

0,1 |

0,07 |

-0,03 |

|

Услуги промышленного характера |

7,6 |

8,5 |

0,9 |

|

Вспомогательные материалы |

7,4 |

7,5 |

0,1 |

|

Топливо |

0,8 |

0,8 |

0 |

|

Энергия |

22,8 |

22,1 |

-0,7 |

|

Амортизация |

4 |

4,2 |

0,2 |

|

Фонд оплаты труда |

27,7 |

29,2 |

1,5 |

|

Единый социальный налог |

7,4 |

7,7 |

0,3 |

|

Прочие производственные затраты |

19,1 |

17,63 |

-1,47 |

|

Расходы на реализацию продукции |

2,2 |

1,4 |

-0,8 |

|

Полная себестоимость |

100 |

100 |

0 |

Анализируя смету затрат по переработке давальческого сырья и изготовлению продукции ОАО «Нефтекамскшина» по действующему производству и ПЛРШ за 2006, выявили следующие отклонения: в отчетном периоде по сравнению с плановым полная себестоимость продукции уменьшились на 171 286,5рублей.

Затраты на оплату труда имеют тенденцию к росту. Уменьшение доли заработной платы, и увеличение доли амортизации свидетельствуют о повышении технического уровня предприятия, росте производительности труда. Показатели «сырье и материалы» и «топливо» остались неизменными и составили по факту 44 523,1тыс.рублей и 38 419,8 тыс.рублей соответственно.

Таким же образом произведем анализ сметы затрат по переработке давальческого сырья и изготовлению продукции ОАО «Нефтекамскшина» по действующему производству и ПЛРШ за 2007 (таблицы 7,8) и 2008 года (таблицы 9, 10).

Таблица 7 – Анализ сметы затрат по переработке давальческого сырья и изготовлению продукции ОАО «Нефтекамскшина» по действующему производству и ПЛРШ за 2007г.

|

Наименование элементов |

Сумма, в тыс.руб. |

||

|

План |

Факт |

Отклонение |

|

|

Сырье и материалы |

49 112,0 |

40 757,3 |

-8 354,7 |

|

Транспортно- заготовительные расходы |

3 393,0 |

4 928,5 |

1 535,5 |

|

Услуги промышленного характера |

403 585,0 |

461 900,3 |

58 315,3 |

|

Вспомогательные материалы |

373 777,0 |

422 558,6 |

48 781,6 |

|

Топливо |

39 738,0 |

42 945,4 |

3 207,4 |

|

Энергия |

1 351 028,0 |

1 285 783,8 |

-65 244,2 |

|

Амортизация |

199 395,0 |

199 394,6 |

-0,4 |

|

Фонд оплаты труда |

1 580 261,7 |

1 638 670,2 |

58 408,5 |

|

Единый социальный налог |

415 758,3 |

429 113,9 |

13 355,6 |

|

Прочие производственные затраты |

934 486 |

1 068 577,4 |

134 091,4 |

|

Расходы на реализацию продукции |

64 810,0 |

78 261,8 |

13 451,8 |

|

Полная себестоимость |

5 415 344,0 |

5 672 891,8 |

257 547,8 |

Таблица 8 – Структура сметы затрат по переработке давальческого сырья и изготовлению продукции ОАО «Нефтекамскшина» по действующему производству и ПЛРШ за 2007г.

|

Наименование элементов |

Структура сметы затрат, в % |

||

|

План |

Факт |

Отклонение |

|

|

Сырье и материалы |

0,9 |

0,7 |

-0,2 |

|

Транспортно- заготовительные расходы |

0,06 |

0,09 |

0,03 |

|

Услуги промышленного характера |

7,5 |

8,1 |

0,6 |

|

Вспомогательные материалы |

6,9 |

7,4 |

0,5 |

|

Топливо |

0,7 |

0,8 |

0,1 |

|

Энергия |

24,9 |

22,7 |

-2,2 |

|

Амортизация |

3,7 |

3,5 |

-0,2 |

|

Фонд оплаты труда |

29,2 |

28,9 |

-0,3 |

|

Единый социальный налог |

7,7 |

7,6 |

-0,1 |

|

Прочие производственные затраты |

17,2 |

18,8 |

1,6 |

|

Расходы на реализацию продукции |

1,2 |

1,4 |

0,2 |

|

Полная себестоимость |

100 |

100 |

0 |

Результаты анализа показали, что в отчетном периоде по сравнению с плановым уменьшились такие статьи как «сырье и материалы», «энергия» и «амортизация» на8 354,7 тыс.рублей, 65 244,2 тыс.рублей и 0,4 тыс. рублей соответственно. Затраты на оплату труда имеют тенденцию к росту и увеличились на 58 408,5 тыс.рублей. Показатель «полная себестоимость» остался неизменным.

Таблица 9 – Анализ сметы затрат по переработке давальческого сырья и изготовлению продукции ОАО «Нефтекамскшина» по действующему производству и ПЛРШ за 2008г.

|

Наименование элементов |

Сумма, в тыс.руб. |

||

|

План |

Факт |

Отклонение |

|

|

Сырье и материалы |

30 387,3 |

34 773,0 |

4 385,7 |

|

Транспортно- заготовительные расходы |

3 338,8 |

5 781,0 |

2 442,2 |

|

Услуги промышленного характера |

628 981,1 |

671 296,2 |

42 315,1 |

|

Вспомогательные материалы |

400 048,1 |

378 949,6 |

-21 098,5 |

|

Топливо |

49 621,9 |

44 577,1 |

-5 044,8 |

|

Энергия |

1 582 277,1 |

1 557 048,9 |

-25 228,2 |

|

Амортизация |

214 465,9 |

199 935,4 |

-14 530,5 |

|

Фонд оплаты труда |

1 870 882,1 |

1 880 514,7 |

9 632,6 |

|

Единый социальный налог |

485 941,8 |

489 211,9 |

3 270,1 |

|

Прочие производственные затраты |

412 030,6 |

263 706,2 |

-148 324,4 |

|

Расходы на реализацию продукции |

79 416,7 |

77 110,1 |

-2 306,6 |

|

Полная себестоимость |

5 757 391,4 |

5 602 904,1 |

-154 487,3 |

Таблица 10 – Структура сметы затрат по переработке давальческого сырья и изготовлению продукции ОАО «Нефтекамскшина» по действующему производству и ПЛРШ за 2008г.

|

Наименование элементов |

Структура сметы затрат, в % |

||

|

План |

Факт |

Отклонение |

|

|

Сырье и материалы |

0,5 |

0,6 |

0,1 |

|

Транспортно- заготовительные расходы |

0,06 |

0,1 |

0,04 |

|

Услуги промышленного характера |

10,9 |

12 |

1,1 |

|

Вспомогательные материалы |

6,9 |

6,8 |

-0,1 |

|

Топливо |

0,9 |

0,8 |

-0,1 |

|

Энергия |

27,5 |

27,8 |

0,3 |

|

Амортизация |

3,7 |

3,7 |

0 |

|

Фонд оплаты труда |

32,5 |

33,6 |

1,1 |

|

Единый социальный налог |

8,4 |

8,7 |

0,3 |

|

Прочие производственные затраты |

7,2 |

4,5 |

-2,7 |

|

Расходы на реализацию продукции |

1,4 |

1,4 |

0 |

|

Полная себестоимость |

100 |

100 |

0 |

Из таблицы 9 и таблицы 10 видно, что за отчетный период по сравнению с плановым произошло увеличение таких показателей как: «Сырье и материалы», «Транспортно- заготовительные расходы», «Услуги промышленного характера», «Фонд оплаты труда», «Единый социальный налог», «Прочие производственные затраты». Полная себестоимость продукции составила в отчетном периоде 5 602 904,1 тыс.рублей и 5 757 391,4 тыс.рублей по плану. Фонд оплаты труда в отчетном периоде по сравнению с плановым увеличились на 1,1 % и составил 1 880 514,7 тыс.рублей.

Исходя из полученных данных, по смете затрат за весь исследуемый период можно сделать вывод, что наибольший удельный вес в себестоимости продукции занимают статьи «фонд оплаты труда» и «энергия». В 2006 году по сравнению с 2007 годом фонд оплаты труда уменьшился с 29,2% до 28.9%, отклонение составило 0,3%. А статья «энергия» составила в 2007 году 1 285 783,8 тыс.рублей (22,7%), а в 2008 году 1 557 048,9 тыс.рублей (27,8%).

Следовательно отклонение составило 5,1%

На всех предприятиях должен быть организован учет и контроль за использованием в производстве сырья, материалов, топлива и других материальных ценностей. Для контроля за использованием сырья и материалов в производстве применяются следующие основные методы: документальное оформление отклонений от норм, учет раскроя по партиям и инвентаризация[21,c.103].

Экономически обоснованное планирование, учет и калькулирование себестоимости промышленной продукции должно опираться на систему технико-экономических норм и нормативов материальных, трудовых и денежных затрат.

2.3 Факторный анализ затрат предприятия

Сущность факторного анализа заключается в определении общего отклонения и выявлении и оценке отдельных факторов общего отклонения [22,С.102-105]. Под факторным анализом понимают методику комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя.

Задачами факторного анализа являются:

- отбор факторов;

- классификация и систематизация факторов;

- определение зависимости между факторами и результативными показателями;

- моделирование связи между ними;

- расчет влияния факторов и оценка роли каждого из них;

- расчет резервов.

Важный обобщающий показатель производственных затрат продукции – затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

С = З пост i /VВПi + УЗi перем, (1)

где З пост – затраты постоянные;

- VВП – объем выпущенной продукции;

- УЗ перем – удельные затраты переменные на единицу продукции.

Для наглядности такого анализа используется аналитическая таблица, в которой перечисляются показатели, необходимые для расчета себестоимости на единицу продукции. Данные для факторного анализа представлены в таблице 11.

Таблица 11 – Факторный анализ себестоимости шин за 2006-2007 гг.

|

Показатели |

Значение показателей |

Отклонения |

|

|

2006 год |

2007 год |

||

|

Производство шин (VВП), тыс. штук |

12 080,1 |

12 413,8 |

333,7 |

|

Сумма постоянных затрат (А), тыс.руб. |

2 836 567,2 |

3 414 018 |

577 450,8 |

|

Сумма переменных затрат на одну штуку (b), руб. |

156,32 |

181,96 |

25,64 |

|

Себестоимость одной штуки (С), руб. |

391,13 |

384,82 |

-6,31 |

Проведем факторный анализ себестоимости продукции методом цепных подстановок:

С 0 = (А0 / VВП0 ) + b0 = (2 836 567,2/12 080,1) + 156,32= 391,13 руб.

С усл1 = (А0 /VВП1 ) +b0 = (2 836 567,2/12 413,8) + 156,32 = 384,82 руб.

С усл2 = (А1 / VВП1 ) +b0 = (3 414 018/12 413,8) + 156,32 = 431,34 руб.

С 1 = (А1 / VВП1 ) + b1 = (3 414 018/12 413,8) + 181,96 = 456,97 руб.

Общие изменения себестоимости единицы продукции составляют:

ΔС общ = С1 – С0 =456,97-391,13 = 65,84 руб.,

в том числе за счет:

- объема производства продукции

ΔС V ВП = Сусл1 – С0 =384,82-391,13= -6,31 руб.,

- суммы постоянных затрат

ΔС а = Сусл2 – Сусл1 =413,34-384,82 = 28,52 руб.,

- суммы удельных переменных затрат

ΔС b = С1 – Сусл2 =456,97-431,34 = 25,63 руб.

Анализ показал, что в 2007 году себестоимость увеличилась на 65,84 рублей. В том числе за счет изменения объема выпуска снизилась на 6,31 руб., изменение суммы постоянных затрат выросло на 28,52 руб., изменения суммы удельных переменных затрат увеличилась на 25,63 рубля.

Данные для анализа себестоимости единицы продукции за 2007-2008 гг. представлены в таблице 12.

Проведем факторный анализ себестоимости продукции за 2007-2008 гг. методом цепных подстановок:

С 0 =(А0 / VВП0 ) +b0 =(3414018/12413,8) + 181,96 = 456,97 руб.,

С усл1 =(А0 / VВП1 )+b0 =(3414018/10070,2) + 181,96 = 520,98 руб.,

С усл2 =(А1 / VВП1 )+b0 =(2910478,2/10070,2) + 181,96 = 470,98 руб.,

С 1 =(А1 / VВП1 )+b1 =(2910478,2/10070,2) + 267,37= 556,39 руб.

Общие изменения себестоимости единицы продукции составляют:

ΔС общ = С1 – С0 = 556,39 – 456,97 = 99,42 руб.,

в том числе за счет:

- объема производства продукции

ΔС V ВП = Сусл1 – С0 = 520,98 – 456,97 = 64,01 руб.,

- суммы постоянных затрат

ΔС а = Сусл2 – Сусл1 = 470,98 – 520,98 = -50 руб.,

- суммы удельных переменных затрат

ΔС b = С1 – Сусл2 = 556,39 – 470,98 = 85,41 руб.

Таблица 12 – Факторный анализ себестоимости шин за 2007-2008 гг.

|

Показатели |

Значение показателей |

Отклонения |

|

|

2007 год |

2008 год |

||

|

Производство шин (VВП), тыс. штук |

12 413,8 |

10 070,2 |

-2343,6 |

|

Сумма постоянных затрат (А), тыс.руб. |

3 414 018 |

2 910 478,2 |

-503539,8 |

|

Сумма переменных затрат на одну штуку (b), руб. |

181,96 |

267,37 |

85,41 |

|

Себестоимость одной штуки (С), руб. |

384,82 |

556,39 |

171,57 |

Анализ показал, что в 2007 году себестоимость уменьшилась на 518,96 руб. В том числе за счет изменения объема выпуска снизилась на 1700,97 руб., изменения суммы постоянных затрат увеличилась на 1976,76 руб., изменения суммы удельных переменных затрат уменьшилась на 794,75 руб.

Итак, после анализа факторов, влияющих, на себестоимость продукции (за 2006-2008 года) обобщим полученные данные в таблице 13 и таблице 14.

Согласно полученным данным себестоимость шин по сравнению 2006 с 2007 годом увеличилась. Произошло общее увеличение себестоимости на 65,84 руб. В том числе за счет объема выпускаемой продукции снизилась на 6,31 рублей. За счет переменных затрат себестоимость увеличилась на 25,63 рублей. За счет постоянных затрат себестоимость увеличилась на 28,52 рублей.

Таблица 13 – Результаты анализа себестоимости шин за 2006-2007 гг.

|

Себестоимость единицы продукции |

Изменение себестоимости |

||||||

|

общее |

В том числе за счет |

||||||

|

2006 год |

Условие 1 |

Условие 2 |

2007 год |

VВП |

А |

Вi |

|

|

391,13 |

384,13 |

431,34 |

456,97 |

65,84 |

-6,31 |

28,52 |

25,63 |

Таблица 14 – Результаты анализа себестоимости шин за 2007-2008 гг.

|

Себестоимость единицы продукции |

Изменение себестоимости |

||||||

|

общее |

В том числе за счет |

||||||

|

2007 год |

Условие 1 |

Условие 2 |

2008 год |

VВП |

А |

Вi |

|

|

456,97 |

520,98 |

470,98 |

556,39 |

99,42 |

64,01 |

-50 |

85,41 |

Себестоимость шин по сравнению 2007 с 2008 годом увеличилась. Об этом свидетельствует общее увеличение себестоимости на 99,42 руб. В том числе за счет объема выпускаемой продукции увеличилась на 64,01 рублей, сумма постоянных затрат снизилась на 50 рублей, а сумма переменных затрат увеличилась на 85,41 рублей.

Себестоимость продукции с каждым годом растет. Увеличение постоянных затрат отрицательно влияют на себестоимость производимой продукции. Предприятию необходимо разрабатывать организационно-технические мероприятия по увеличению производства и снижению постоянных и переменных издержек.

2.4 Маржинальный анализ затрат предприятия

Управлению затратами на производство и реализацию продукции до настоящего времени не уделялось достаточного внимания, т.к. в этом не было объективной необходимости. Становление рыночных отношений требует разработки содержания и методики управления себестоимостью с учетом особенностей переходного к рыночной экономике периода и международного опыта. Решение этой задачи возможно на основе маржинального анализа, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства продукции и прибылью, — и прогнозирования величины каждого из этих показателей при заданном значении других. Проведение маржинального анализа базируется на современной системе учета себестоимости «директ-костинг», которую еще называют «системой управления себестоимостью» или «системой управления предприятием». Важным достоинством системы “директ-костинг” является возможность детально и качественного изучения зависимости между объемом производства, затратами, маржинальными доходами и прибылью.

В процессе анализа на основе изучения взаимосвязи объемов продаж, отпускных цен на продукцию (работы, услуги), переменных и постоянных расходов прогнозируют финансовый результат деятельности организаций, определяют минимально необходимый объем продаж, обеспечивающий безубыточную работу, исследуют возможности получения прибыли за счет мобилизации всех имеющихся резервов.

Большой интерес представляет методика маржинального анализа прибыли, широко используемая в западных странах. В отличие от традиционной методики анализа прибыли, применяемой на отечественных предприятиях, она позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж – это зона безопасности (зона прибыли).

Расчет данных показателей основывается на взаимодействии: затраты – объем продаж – прибыль. Для определения их уровня можно использовать графический и аналитический способы.

Зависимость «Затраты–Объем–Прибыль» можно представить следующим образом:

В р =Зпост +Зперем +П, (2)

где В р – выручка от реализации;

З пост – постоянные затраты;

З перем – переменные затраты;

- П – прибыль.

Формула для расчета маржинального дохода имеет вид:

МД=З пост +П, (3)

где З пост – постоянные затраты;

- П – прибыль.

Также можно определить маржинальный доход как разность между выручкой от реализации и переменными затратами:

МД=В р -Зперем , (4)

где В р – выручка от реализации;

З перем – переменные затраты.

Безубыточный объем продаж в стоимостном выражении (критический объем продаж) находится следующим образом:

В кр =(Зпост ´Вр )/МД, (5)

где З пост – постоянные затраты;

В р – выручка от реализации;

- МД – маржинальный доход.

Безубыточный (критический) объем продаж в натуральном выражении определяется следующим образом:

V кр =Зпост /Ц-(УЗперем /V), (6)

где З пост – постоянные затраты;

- Ц – цена;

УЗ перем – удельные переменные затраты;

- V – объем.

Для расчета точки критического объема реализации в процентах может быть использована формула:

Т б =Зпост /МД*100%, (7)

где З пост – постоянные затраты;

- МД – маржинальный доход.

Для определения зоны безопасности по стоимостным показателям аналитическим методом используется следующая формула:

ЗБ=(В р –Вкр )/Вр *100%, (8)

где В р – выручка от реализации;

В кр – безубыточный объем продаж в стоимостном выражении.

Зону безопасности можно найти по натуральным показателям:

ЗБ=(М–V кр )/М*100%, (9)

где М – количество продукции в натуральных единицах;

V кр – безубыточный объем продаж в натуральном выражении.

Используя формулы и данные таблицы 15 произведем расчет вышеперечисленных показателей за 2006 год:

П = 5163963- 2836567,2 — 1888378,1 = 439017,7.

МД = 2836567,2+ 439017,7 = 3275584,9.

В кр,руб. = (2836567,2 * 5163963)/ 3275584,9= 4471851,14.

V кр,т. = 2836567,2 /[427,48- (1888378,1/12080,1)]= 10460,86.

ТБ = (2836567,2/3275584,9)*100% = 86,6%.

ЗБ = [(5163963 -4471851,14) / 5163963]*100% = 13,4%.

Таблица 15 – Результаты анализа затрат в системе “директ-костинг” за 2006-2008 гг.

|

Года Показатели |

2006 год |

2007 год |

2008 год |

|

Объем, шт. |

12080,1 |

12413,8 |

10070,2 |

|

Цена, руб. |

427,48 |

499,86 |

605,96 |

|

Выручка, руб. |

5163963 |

6205159 |

6102166 |

|

З постоянные, руб. |

2836567,2 |

3414018 |

2910478,2 |

|

З переменные, руб. |

1888378,1 |

2258873,8 |

2692425,9 |

|

Прибыль, руб. |

439017,7 |

532267,2 |

499261,9 |

|

МД, руб. |

3275584,9 |

3946285,2 |

3409740,1 |

|

Вкр, руб. |

4471851,14 |

5368219,34 |

5208672,98 |

|

Vкр, шт. |

10460,86 |

10739,28 |

8595,88 |

|

ТБ, % |

86,6 |

86,5 |

85,4 |

|

ЗБ, % |

13,4 |

13,5 |

14,6 |

Аналогично произведем расчет показателей за 2007 и 2008 года.

2007 год :

П = 6205159- 3414018- 2258873,8= 532267,2.

МД = 3414018+ 532267,2= 3946285,2.

В кр,руб. = (3414018* 6205159)/ 3946285,2= 5368219,34.

V кр,т. = 3414018/[499,86- (2258873,8/12413,8)]= 10739,28.

ТБ = (3414018/3946285,2)*100% = 86,5%.

ЗБ = [(6205159 -5368219,34) / 6205159]*100% = 13,5%.

2008 год: