Управление товарно-материальными запасами играет значительную роль в повышении эффективности работы предприятий, их конкурентной позиции на рынке. Эта функция управления сложна, носит системный характер, от качества выполнения которой зависит эффективность производственной деятельности. Производственные запасы в современных условиях становятся одним из важнейших факторов, определяющих эффективность и рентабельность предприятий. Не только ход производства, но и количество материальных ресурсов, извлекаемых из сферы обращения, а также уровень обслуживания потребительского производства и удовлетворенность конечного потребителя в значительной степени зависят от того, как управление производством запасы продукции.

В существующей ситуации перед руководством предприятий стоит задача найти сбалансированное решение между чрезмерно большими производственными запасами, позволяющими обеспечить непрерывность хода производства в течение определенного цикла, и низким уровнем издержек на поддержание запасов, создающим потенциальный дефицит материальных ресурсов.

В то же время при возможном равенстве ценностей предлагаемых продуктов в конкурентной борьбе преимущество получают компании с более низкими затратами, более высоким уровнем обслуживания и качеством продукции. Это заставляет предприятия изыскивать резервы снижения затрат, В этой связи необходимость совершенствования системы управления производственными запасами на крупных многономенклатурных предприятиях через формирование механизма рационального управления на каждом этапе процесса управления запасами и выявления взаимосвязанных решений по эффективному распределению по группам потребителей ресурсов является, несомненно, актуальной и своевременной проблемой

Целью курсовой работы является совершенствование механизма управления запасами, обеспечение минимизации затрат при достижении необходимого уровня обслуживания потребителей материальных ресурсов.

Для реализации поставленной цели в работе поставлены следующие задачи:

- рассмотреть понятие, сущность и виды производственных запасов, а так же необходимость их создания в организациях;

- исследовать существующие методы управления запасами в российской и зарубежной практике;

- выявить и оценить существующие технологии управления производственными запасами в ОАО «ЗиО Подольск»;

- провести их сравнительную оценку для определения области применения и степени эффективности принятых решений по управлению производственными запасами.

Объектом исследования являются модели и механизм процесса управления запасами на производственном предприятии.

Управление земельными ресурсами в Энгельсском районе

... использования земельного фонда Энгельсского района Саратовской области, рычагов управления земельными ресурсами, использование земельных платежей района, то есть всей сложившейся системы управления земельными ресурсами района. ... свободные мощности 20000 куб.м/сут. 3. Водоотведение – очистные сооружения имеют запас мощностей 24000 куб.м/сут. 4. Газоснабжение – район полностью газифицирован. ...

Объектом исследование является ОАО «ЗиО Подольск».

1. Производственные запасы в экономической системе предприятия

1 Понятие, сущность, виды производственных запасов

Производственные запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается расход сырья в производстве. Это связано с расширением производства, значительной долей материальных затрат в себестоимости продукции и ростом цен на ресурсы. В рыночной экономике важно улучшить качественные показатели использования запасов. Улучшению ресурсоснабжения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий и т.п., ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве.

Большая часть запасов используется в качестве рабочего элемента и в производственном процессе. Они полностью потребляются в каждом производственном цикле и полностью переносят свою ценность на стоимость произведенной продукции.

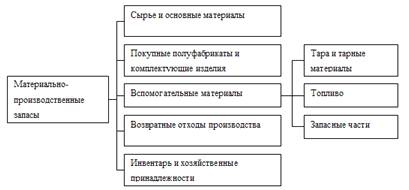

В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные), топливо;

- тара и тарные материалы, запасные части;

- инвентарь и хозяйственные принадлежности.

На рис. 1.1 представим схематично классификацию материально-производственных запасов.

Рисунок 1.1 — Классификация материально-производственных запасов

Сырье и основные материалы — это предметы труда, предназначенные для использования в процессе производства продукции и представляющие собой материальную (вещественную) основу при изготовлении продукции (выполнении работ, оказании услуг).

Сырье представляет собой продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, древесина, руда, уголь, нефть и т.п.).

Управление запасами на производстве диплом

... продукции - на 0,004 руб. или на 0,57% по сравнению с 2010 годом. Материалоотдача материалов в производстве в 2010г. по сравнению с 2009г. снизилась на 3,03%, а материалоотдача материальных затрат на производство ... совершенствованию системы управления бизнесом. Опыт многих компаний показывает, что даже небольшое снижение уровня избыточных запасов и ускорение оборачиваемости запасов позволяет добиться ...

Материалы представляют собой продукцию обрабатывающей промышленности (мука, ткань, бумага, металл, бензин и т.п.).

Приобретаемые полуфабрикаты — это то же сырье и сырье, которые прошли определенные стадии обработки, но еще не являются готовой продукцией. [12. с. 159]

Компоненты — это продукция организации поставщика, приобретенная для дополнения продукции, производимой производителем.

Вспомогательные материалы — это материалы, используемые для воздействия на сырье и основные материалы, придания продукции определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства (смазочные и обтирочные материалы и т.п.).

В группе вспомогательных материалов с учетом особенностей использования отдельно выделяют топливо, тару и тарные материалы, а также запасные части.

Топливо представляет собой углеродсодержащее углеводородное вещество, выделяющее тепловую энергию при сгорании. Топливо подразделяют на следующие виды:

- технологическое (используемое для технологических целей в процессе производства продукции);

- двигательное (горючее — бензин, дизельное топливо и т.д.);

- хозяйственное (используемое на отопление).

Тара и контейнерные материалы — это предметы, используемые для упаковки и транспортировки продуктов, хранения различных материалов и продуктов. Существуют следующие виды тары: деревянная тара, картонная и бумажная тара, металлическая тара, пластиковая тара, стеклянная тара, тканевая и нетканая тара.

Запасные части — это предметы, предназначенные для проведения ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п.

Возвратные отходы производства — это остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, утратившие частично или полностью потребительские свойства исходного сырья и материалов (обрубки, обрезки, стружка, опилки и т.п.) [1. с. 12]

К вторичным отходам не относятся остатки материалов, которые по установленной технологии передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции. Не относится к отходам также попутная (сопряженная) продукция, перечень которой устанавливается в отраслевых методических рекомендациях (инструкциях) по вопросам планирования, учета и калькулирования себестоимости продукции.

По отношению к любому участнику рынка движение запасов отражается в их делении на входящие (ранее закупленные), внутренние (предназначенные для переработки или потребления) и выходящие (предназначенные для продажи).

Применительно к стадии воспроизводства продукции запасы делятся на запасы в сфере производства, обращения и потребления. Потребность в резервах возникает из необходимости обеспечить непрерывность всех экономических процессов. Но поскольку запасы — это вычет из текущего использования готового продукта, общее требование состоит в том, чтобы минимизировать размер запасов как у отдельного участника рынка, так и на рынке в целом. По мере развития экономики общий размер требуемых запасов обычно увеличивается за счет увеличения объемов производства, расширения масштабов перевозки товаров, разделения труда на рынке и увеличения ассортимента производимой продукции.

Управление запасами компании

... запасов. Предмет исследования курсовой работы - факторы, влияющие на управление производственными запасами, их причинно-следственные связи и методы управления ими. Понятие и сущность управления производственными запасами на предприятии Своевременное обеспечение продукции ... запасов - несоответствие в пространстве и времени производства и потребления материальных ресурсов. Управление запасами ...

Перебои в продвижении товаров потребителю могут происходить не только в процессе их прямого обращения, но и при непосредственном производстве и даже потреблении. 3апас — это продукция, которая находится вне процесса ее производственного или непроизводственного потребления. Это обездвиженная продукция, предназначенная для производства или потребления. В данном случае процесс обездвижения понимается как хранение продукции в любом месте, т. е. на складе, на рабочем месте, в быту, на транспортном средстве в процессе ее перевозки и т.д. Основное место, где хранятся товары, принято называть складом.

Поэтому под термином «запас» часто понимают только продукцию, хранящуюся на складе. Однако это понимание акции уже, чем данное определение.

По отношению к любому участнику рынка необходимые в его хозяйственной деятельности запасы можно разделить на запасы:

- входящие — это продукция, закупленная участником рынка и временно хранящаяся у него до начала ее употребления (использования);

- внутренние — это продукция, которая находится в процессе ее употребления, но внутри самого этого процесса она (сама или обычно уже в каком-то преобразованном виде) временно не подвергается употреблению в силу особенностей технологии самого процесса ее употребления (обычно как процесса производства);

— выходящие — это продукция данного участника рынка, предназначенная для ее реализации другим участникам рынка. Обычно это готовый продукт, продаваемый производителем или продавцом. Классификации запасов. Различают большое количество классификаций запасов.

По отношению к стадии воспроизводственного процесса разделяются запасы на:

- производственные — это запасы в процессе производства продукции;

- торговые (торгово-транспортные) — это запасы в сфере обращения, т. е. запасы, создаваемые в процессе перемещения продукции от производителя к потребителю;

- потребительские — это запасы в сфере потребления продукции частными лицами.

В свою очередь, производственные запасы с точки зрения места их нахождения относительно процесса производства разделяются на:

- исходные — это запасы сырья, материалов и другой продукции, которая поступает извне в процесс производства;

- промежуточные — это запасы в незавершенном производстве, т.е.

запасы, образуемые в процессе производства на разных его технологических ступенях. К ним относятся запасы еще «незавершенной», или неготовой, продукции;

- конечные — это запасы готовой к реализации, т.е. к отправке торговцам или потребителям, произведенной продукции.

Аналогично торговые запасы условно могут быть разделены на следующие группы:

- запасы в сфере торговли — это запасы торговых организаций, которые хранятся на складах и непосредственно в торговой сети;

- запасы в сфере транспортировки — это запасы, которые находятся в процессе транспортировки транспортными организациями или на (перевалочных) складах транспортных организаций.

По назначению запасы разделяются на:

Анализ рентабельности производства и реализации продукции

... рентабельности производства товаров и услуг. Рентабельность продукции С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом. Рентабельность инвестиций К основным показателям оценки рентабельности, ...

- нормальные (обычные, оптимальные) — это запасы продукции в размерах, обеспечивающих бесперебойность текущих процессов производства и потребления в экономике.

В зависимости от вида хранимой продукции эти запасы принято разделять на:

- текущие — это запасы продукции, производство и потребление которой осуществляется более-менее равномерно по периодам года;

- сезонные — это запасы продукции, процессы производства и потребления которой существенно не совпадают во времени.

Это обычно запасы сельскохозяйственной продукции, запасы продукции сезонного потребления или запасы продукции, поставляемой в труднодоступные районы страны;

- страховые — это запасы продукции, предназначенные на случай стихийных бедствий или иных непредвиденных (случайных) ситуаций.

По степени обращаемости запасы принято разделять на:

- ликвидные — это запасы, востребованные для продолжения процесса их продвижения к потребителю;

- неликвидные — это запасы, которые длительное время не используются в процессе производства или потребления. Существуют и другие классификации заповедников, используемые для различных практических целей.

2 Необходимость создания запасов

По своему определению запас есть «простаивающая» продукция. Однако это лишь видимость неиспользования «консервированных» продуктов в процессе производства или потребления. Все дело в том, что данные процессы в своей основе являются непрерывными. Производство продукции зачастую невозможно остановить технологически или остановка чревата большими потерями для производителя. Потребление многих товаров носит непрерывный характер (например, без питания человек не может жить), а когда потребление товара растягивается на какой-то срок (предметы длительного пользования), все равно имеют место процессы их обновления (замены) и др. Данная непрерывность обеспечивается постоянным поступлением необходимых количеств, партий, соответствующей продукции в процесс производства (потребления).

Эти партии должны иметься в наличии до начала производства (потребления), а потому должны образовывать необходимый запас продукции. В экономическом смысле запасы — это продукт, обеспечивающий непрерывность процессов производства и потребления в экономике. Количественные размеры запасов. Чем больше запасов, тем больше продукции обездвижено, т. е. не участвует в производстве, не потребляется, т.е. находится в «бесполезной» форме. Чрезмерный рост запасов невыгоден. Недостаток запасов означает, что процессы производства или потребления могут быть прерваны. Следовательно, требуемый экономический размер запасов в экономике можно определить как минимальный размер, необходимый для обеспечения непрерывности процессов производства и потребления. Все проблемы управления запасами в этом смысле сводятся к такой организации запасов, при которой их размер будет минимальным, но в то же время оптимальным для конкретного оператора рынка. Разница между управлением запасами на уровне экономики в целом и на уровне единого оператора рынка. Современное хозяйство есть частная (капиталистическая) экономика, в которой каждый участник рынка обособлен от другого участника рынка. Поэтому все проблемы управления запасами, или минимизации их общего размера, решаются исключительно с позиций отдельного участника рынка (производителя, торговца, складской организации, транспортной организации и т.д.).

Управление запасами в цепи поставок

... по их закупке, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы [7, c. 147]. Управление запасами охватывает ряд последовательно выполняемых этапов работ, ... необходимости создания страхового запаса на случай, если спрос на продукцию компании выше ожидаемого или возникнет задержка поставок, затраты на хранение страхового запаса в эту модель не ...

Следовательно, минимизация запасов отдельных хозяйствующих субъектов на рынке вовсе не означает минимизацию этих запасов в экономике в целом. Стремление каждого участника рынка минимизировать свои резервы, безусловно, является важнейшим фактором минимизации резервов в экономике в целом. Однако, исходя из диалектики целого и его составных частей, следует отметить, что минимальные запасы в экономике в целом всегда меньше суммы минимальных запасов участников рынка. Факторы роста запасов в экономике.

С развитием экономики происходит и рост запасов продукции, основными причинами которого являются:

- увеличение масштабов производства. При прочих равных условиях, чем больше производится продукции, тем большая величина запаса должна постоянно вступать в процесс создания новых продуктов;

- увеличение масштабов перевозок.

Продукция производится концентрированно в некоторых центрах, и их потребители часто находятся по всему миру. В результате увеличиваются размеры продукции, которые постоянно находятся в процессе перевозки, т.е. «в пути»;

- процесс разделения труда. Разделение труда ведет к возникновению новых производств, а потому и к появлению все новых запасов (каких-то деталей, комплектующих изделий и др.);

— рост ассортимента производимой продукции. Увеличение количества видов производимой продукции также требует специальных методов доставки ее потребителям, а это неизбежно приводит к увеличению запасов, в основном на складе. Запасы и прибыль участника рынка. Рост резервов в экономике вызван не только указанными причинами общеэкономического характера, но и основан на особом характере более современной экономики. В самом общем случае (т.е. при прочих равных условиях) каждый участник рынка стремится минимизировать свои запасы, ибо их обслуживание всегда связано для него с существенными затратами по хранению, а потому уменьшает потенциальную прибыль от его коммерческой деятельности. Однако при определенных ситуациях участник рынка может быть заинтересован и во временном наращивании своих запасов, например, если это необходимо ему для осуществления спекулятивных операций, или же он ожидает роста цен на закупаемую продукцию и потому стремится защититься от его негативных последствий с помощью крупных запасов на будущее, или же не уверен в своих поставщиках, а потому вынужден иметь большие запасы какой-то продукции, и т.д. Таким образом, целью управления частными запасами является вовсе не простая их минимизация у данного участника рынка, а максимизация его общей (совокупной) прибыли от коммерческой деятельности, которая может требовать как минимизации, так и, в определенных ситуациях, увеличения запасов. Акции нельзя рассматривать как полностью отдельный и независимый объект управления рынком. Их размер, в конечном счете, всегда зависит от общих целей коммерческой деятельности каждого оператора рынка.

3 Методы управления запасами

Размеры запасов у участника рынка зависят от масштабов его производства, а непосредственно — от размеров покупки одних видов продукции и продажи производимой (или реализуемой) продукции.

Запасами необходимо управлять, и потому существует множество методов управления ими. В основе управления запасами лежит понятие заказа, т.е. количества продукции, которое необходимо для восполнения убыли соответствующего запаса, необходимого для бесперебойного функционирования участника рынка. В зависимости от количества сигналов, по которым принимаются решения о новом заказе, можно различать одноуровневые и многоуровневые режимы управления заказами. По времени принятия решения различают методы с фиксированной периодичностью и методы с нефиксированной периодичностью заказа; по размеру заказа — методы с фиксированным и с нефиксированным размером заказа. На практике часто используется то или иное сочетание возможных методов управления запасами. Связь видов запасов с процессами купли продажи. Запасы отдельных участников рынка, большинство из которых не являются производителями, также зависят от того, сколько продукции покупается и сколько продается. Купля продажа есть процесс обмена товара на деньги, и наоборот. Однако в материальном понимании обмен товара на деньги обычно всегда сопровождается переходом продукции из ее процессуальной стадии (процесса перемещения) в стадию ожидания, или стадию запаса, и наоборот. Например, для данного участника рынка купля продукции есть ее переход обычно из стадии транспортировки в стадию образования запаса этого участника рынка, а продажа им продукции — обратный процесс, т.е. переход из стадии (его) запаса в процессуальную стадию, т.е. в процесс ее перемещения к покупателю. Процессы, связанные с формированием входящих и выходящих запасов участника рынка, в силу того, что они связаны с куплей продажей продукции, получили свои собственные названия — снабжения и сбыта, в которых увязано рыночное действие с материальным действием. Можно сказать, снабжение не просто процесс покупки продукции, а такая покупка, целью которой является образование (пополнение) необходимых («оптимальных») входящих запасов участника рынка, а соответственно сбыт — это процесс своевременной продажи (реализации) продукции, находящейся в составе выходящих запасов участника рынка. Управление внутренними запасами участник рынка осуществляет самостоятельно без участия каких-либо процессов купли продажи, т.е. без вступления во взаимоотношения с другими, внешними ему, участниками рынка. Связь типов запасов и их вещественной формы. В зависимости от того, какое место занимает участник рынка в процессе воспроизводства, типы запасов имеют разную вещественную форму, т.е. представляют собой разные материальные формы продукции.

Если речь идет о производителе продукции, то имеем следующую связь между типом запаса и вещественной формой продукции:

- входящие запасы — это обычно запасы предметов труда;

- внутренние запасы — это запасы в незавершенном производстве, или запасы продукции, обработка которой еще не завершена;

— выходящие запасы — это запасы готовой (изготовленной) продукции. Если речь идет о других участниках рынка, которые не являются производителями какой-то продукции, то обычно их входящие, внутренние и выходящие запасы (если таковые имеются вообще) представляют собой запасы преимущественно только готовой продукции во всех ее существующих вещественных разновидностях. Двойственность понятии готовой продукции с точки зрения снабжения. Обычно готовый продукт означает продукт, который является результатом производственного процесса. Это понимание готового продукта, но только с точки зрения взаимосвязи между производственным процессом и потреблением продуктов. С точки зрения процесса снабжения готовая продукция — это продукция, которая либо не изменяется (не превращается в другую продукцию), переходя из входящего запаса в выходящий запас данного участника рынка, либо переходит из входящего запаса сразу в процесс ее непроизводительного потребления. Превращение продуктов входящего запаса в продукты исходящего в обычном случае происходит только в производственном процессе, то есть у производителей. Следовательно, для производителя готовый продукт — это только результат производственного процесса, но не «результат» процесса закупок. Если же взять других участников рынка, например торговую или складскую организацию, в них полученная продукция (входящий запас) не отличается от отправленной продукции (выходящего запаса), и в этом понимании и та и другая есть готовая продукция, какова бы ни была ее натуральная (вещественная) форма с позиций процесса производства и потребления. Если рассмотреть некоммерческую организацию, купившую продукцию в процессе своего снабжения, то эта продукция из входящего запаса организации переходит в процесс ее употребления и в этом процессе прекращает свое существование как данный вид продукции без возникновения какого-то нового вида продукции. Таким образом, в этом случае входящий запас — это готовый продукт, который вообще не превращается в исходящий запас. (В общем случае «остатком» непроизводительного потребления продукции является то, что называется «бытовыми отходами».) Классификации методов управления запасами. Потенциально может быть много методов управления запасами, так как каждый рыночный трейдер самостоятельно выбирает или разрабатывает наиболее подходящий для себя метод управления. Все методы управления запасами основаны на том или ином способе формирования заказа на поставку. Заказ на подготовку или заказ — это количество продуктов, которое должно быть доставлено для восполнения утраченного запаса при выпуске в процессы производства, движения, продажи или потребления. В целом методы управления запасами делятся на две группы. В зависимости от числа сигналов принятия решения о заказе различают:

- одноуровневые методы это методы управления запасами, основанные на принятии решения о заказе в зависимости от какой-либо одной причины (одного фактора, одного показателя).

Например, при снижении запаса до установленного его уровня, при наступлении определенной временной даты и т.д.;

— двух (много) уровневые методы — это методы управления запасами, основанные на принятии решения о заказе в зависимости сразу от двух (или более) причин (факторов, показателей).

Например, решение принимается, если произошло снижение запаса до установленного его уровня или же наступило время (определенная временная дата) пополнить запас. В зависимости от периодичности расчета и осуществления заказа методы управления запасами разделяются на:

- метод без фиксации периодичности заказа — это метод управления запасами, при котором заказ делается по мере необходимости. В этом случае пополнение запаса осуществляется необходимыми партиями (заказами) без какой-либо привязки к конкретным временным датам этого пополнения, т.е. потенциально через разные промежутки времени;

— метод с фиксированной периодичностью заказа — это метод управления запасами, при котором заказ делается через примерно равные промежутки времени, т.е. в привязке к заданным временным датам. В зависимости от размера заказа методы управления запасами разделяются на:

- метод с фиксированным размером заказа — это метод управления запасами, при котором их пополнение осуществляется заранее установленными (фиксированными) партиями (заказами);

— метод с нефиксированным (плавающим) размером заказа — это метод управления запасами, при котором их пополнение осуществляется неравными (нефиксированными) партиями (заказами).

Обычно на практике применяются всевозможные комбинации указанных методов, из которых наиболее распространенными являются:

- метод фиксированного запаса;

- метод фиксированного заказа;

- метод фиксированной периодичности;

— метод двух фиксируемых уровней запасов с фиксированной периодичностью заказа — комбинация метода фиксированного запаса и фиксированной периодичности. Метод фиксированного запаса. Данный метод управления запасами состоит в том, что запасы пополняются только «по потребности», т.е. без обязательных временных дат формирования заказа и без обязательных размеров заказов на пополнение (восполнение) запаса, т. е. размер заказа никак заранее не фиксируется, а определяется расчетным методом каждый раз. Отправным уровнем запаса является установленный его нормативный (максимальный) размер, известный обычно исходя из возможностей (мощности) склада. Сигналом (причиной) принятия решения о заказе является снижение текущего запаса до установленного его допустимого (минимального) уровня, который должен превышать страховой уровень запаса на количество продукции, которое необходимо для удовлетворения заявок потребителей в течение времени от отдачи приказа до его (как партии продукции) поступления на склад. Если известно, что доставка заказа может быть отложена сверх обычного периода времени, страховой запас будет израсходован, и сумма заказа должна, по возможности, учитывать эти расходы. (В ином случае недопоставку продукции до уровня нормативного запаса следует компенсировать новым заказом, как только станет ясным, что предыдущий заказ недостаточен для восстановления нормативного уровня.) Метод фиксированного заказа. Это также достаточно распространенный метод управления запасами. Суть данного метода:

- установление регулирующих параметров. Размер заказа — это более-менее постоянная, или «стандартная», величина партии продукции, которая должна поступить на склад (или иное место хранения) при принятии решения о пополнении запаса;

- уровень запаса «точки заказа» — это уровень запаса, при достижении которого отдается приказ на пополнение запаса;

- принятие решения о пополнении запаса. При снижении фактического уровня запаса до установленного минимального уровня, т. е. до уровня запаса точки заказа, принимается решение о пополнении запаса путем оформления заказа на получение «стандартной» партии продукции;

— наличие и использование страхового запаса. Пополнение запасов занимает определенный период времени, в течение которого запасы продолжают уменьшаться ниже уровня запасов точки заказа. При правильно организованной доставке продукции пополнение запасов происходит до использования страхового запаса. Однако, если доставка продукции задерживается по какой-либо объективной причине, используется страховой запас, стоимость которого будет восстановлена только при последующих поставках. Метод фиксированного заказа используется, когда объем поставки продукции со склада обычно сильно меняется во времени и поэтому сложно заранее определить временные интервалы для пополнения. Принятие решения о пополнении запаса осуществляется на основе систематического контроля за уровнем запасов (остатков продукции), а сам этот уровень, естественно, находится в зависимости от текущего объема потребления продукции (в виде ее отгрузки со склада).

Тот факт, что пополнение запасов осуществляется стандартными партиями, является фактором относительного снижения затрат на управление запасами при использовании этого метода. Однако относительно высокая затратность данного метода управления запасами связана с необходимостью наличия систематического (ежедневного) контроля за состоянием уровней запасов. Метод фиксированной периодичности заказа. Суть метода в том, что заказы на поставку товаров на пополнение выполняются с определенной периодичностью, например, раз в неделю или месяц. Однако при этом размер заказа определяется индивидуально для каждого периода (момента) времени в зависимости от наличия остатков продукции в месте ее хранения и установленного норматива запаса. Если в предыдущем методе размер заказа стандартен и теоретически равен разности между поддерживаемым и страховым размерами запаса, то в данном методе размер заказа равен разности между нормативным (максимальным) запасом и остатком продукции на фиксированную дату, скорректированным на его последующее уменьшение за время поставки. В результате размер заказа будет каждый раз разным, в зависимости от нормы расхода запасов.

Механизм данного метода состоит в следующем:

- установление временной «точки заказа», или сроков подачи заказов. Обычно это определенные даты, например, каждая среда или 5-е число каждого месяца. В данном методе «точкой заказа» является временная дата, а не установленный уровень остатка запаса, превышающий его страховой уровень;

- определение размера заказа.

В данном методе размер заказа — это уже не «стандартная», заранее известная величина партии продукции, которая должна поступить на склад (или иное место хранения) при принятии решения о пополнении запаса, а расчетная величина, каждый раз определяемая в зависимости от того, сколько продукции необходимо заказать для пополнения запаса до его нормативного уровня;

- принятие решения о пополнении запаса. Если по данным контроля за уровнем запаса на временную «точку заказа» его остаток понизился по сравнению с нормативным размером, принимается решение о пополнении запаса и осуществляются процедуры по оформлению заказа на получение необходимой партии продукции;

— обязательное наличие страхового запаса. Пополнение запасов всегда занимает определенный период времени, в течение которого запас продолжает уменьшаться до уровня страхового запаса. В случае если поставка продукции по каким-то объективным причинам задержится, будет задействован страховой запас, величина которого будет обязательно восстановлена, поскольку в размере заказа в следующий раз автоматически будет учтена необходимость восполнения и этого страхового запаса. Его использование целесообразно, если есть возможность размещать заказы на любой объем продукции и у нескольких поставщиков одновременно. Этот метод можно считать более гибким, чем предыдущий, поскольку размер заказа лучше отражает колебания спроса на товары, хранящиеся на складе. Метод двух фиксированных уровней запасов с фиксированной периодичностью заказов.

Недостатком предыдущего метода является то, что возможна ситуация, когда время заказа еще не пришло и запас соответствующего продукта уже исчерпан, например, он приблизился к уровню страхового запаса. Такая ситуация возможна для продуктов, спрос на которые со временем значительно меняется. Чтобы преодолеть этот недостаток, устанавливается дополнительный уровень запаса — уровень минимального (порогового) запаса, при достижении которого делается заказ, независимо от того, что временная точка заказа еще не наступила.

Указанный метод есть своего рода Комбинация метода фиксированной периодичности заказа с подходом к заказу «по потребности», который проведен в методах фиксированного запаса и фиксированного заказа.

В определенном смысле данный метод как бы соединяет положительные стороны сразу нескольких других методов управления запасами, однако достигается это за счет возрастания затрат по управлению, поскольку необходимо осуществлять контроль за остатками продукции и на установленные временные даты и на выбранные другие даты или же иметь текущую информацию об остатках запасов, необходимо осуществлять большую работу по определению и оформлению заказов, а впоследствии и по их приемке. производственный запас управление организация

В целом такого рода сложные методы управления запасами целесообразно применять в крупных организациях, которые по тем или иным причинам должны располагать большими запасами разнообразной продукции.

2. Анализ управления производственными запасами в ОАО «ЗиО Подольск»

1 Технико-экономическая характеристика предприятия

Открытое акционерное общество «Машиностроительный завод «ЗиО Подольск» ИНН 5036040729 (далее Общество) является коммерческой организацией, уставный капитал которого разделен на определенное число акций, удостоверяющих обязательные права участников Общества (акционеров) по отношению к Обществу.

Общество зарегистрировано в Московской областной регистрационной палате, регистрационный номер 50:55:03378, дата регистрации 04.10.1999 г. Общество внесено в Единый государственный реестр юридических лиц Инспекцией МНС России 24.07.2002 г., основной государственный регистрационный номер (ОГРН) 1025004700445.

Общество зарегистрировано по адресу: Московская область, город Подольск, улица Железнодорожная, д. 2.

Предприятие входит в машиностроительный дивизион Государственной корпорации «Росатом» — холдинг ОАО «Атомэнергомаш».

Основной деятельностью Общества является производство энергетического оборудования для таких сегментов экономики, как:

- оборудование для атомной энергетики;

- оборудование для тепловой энергетики;

- оборудование для газонефтехимии;

- продукция для военно-промышленного комплекса.

Основными видами и целями деятельности Общества в соответствии с Уставом являются:

- производство паровых котлов и их составных частей;

- производство ядерных реакторов и их составных частей;

- производство строительных металлических конструкций;

- производство газогенераторов, аппаратов для дистилляции, фильтрования или очистки жидкости и газов;

- производство изделий из проволоки;

- производство разных машин специального назначения и их составных частей;

- производство, передача и распределение пара и горячей воды (тепловой энергии) котельными;

- деятельность автомобильного грузового неспециализированного транспорта;

- оптовая торговля автотранспортными средствами;

- розничная торговля автотранспортными средствами;

- деятельность детских лагерей на время каникул;

- разработка проектов промышленных процессов и производств, относящихся к электротехнике, электронной технике, горному делу, химической технологии, машиностроению, а также в области промышленного строительства, системотехники и техники безопасности;

- врачебная практика;

- коммерческая деятельность;

- проведение работ, связанных с использованием сведений, составляющих государственную тайну;

- обеспечение защиты сведений, составляющих государственную тайну;

- другие виды хозяйственной деятельности, не противоречащие законодательству РФ.

Бизнес-модель Общества представлена с позиции преобразования капиталов, использующихся в качестве ресурсов. В таблицу 2.1. нами выделены пять видов капитала, которые задействованы в деятельности Общества.

Таблица 2.1.

Бизнес-модель ОАО «ЗиО Подольск»

|

№ |

Капитал |

Описание |

Приоритеты развития |

|

1 |

Природный |

Материальные ресурсы и окружающая среда, включая ее состояние и возможность воспроизводства |

Рациональное потребление материальных ресурсов, снижение негативных воздействий |

|

2 |

Инновационный |

Научно-технические достижения, технологии, идеи |

Технологическое лидерство |

|

3 |

Человеческий |

Кадровый потенциал, включая квалификацию, знания и навыки |

Подготовка квалификационных кадров |

|

4 |

Финансово-экономический |

Финансовые ресурсы, портфель заказов |

Повышение прибыльности, диверсификация, выход на рынки |

|

5 |

Производственный |

Производственные мощности |

Повышение эффективности (оптимизация) производственного процесса |

Уставный капитал общества составляет 408 000 000 рублей и разделен на 408 000 000 обыкновенных именных бездокументных акций, номинальной стоимостью 1 рубль каждая.

ОАО «ЗиО Подольск» — крупнейший в России производитель высокосложного теплообменного оборудования для предприятий топливно-энергетического комплекса — атомных и тепловых электростанций, нефтяной и газовой промышленности, а также военно-промышленного комплекса, один из ведущих в России парогенераторов для всех атомных электростанций российского дизайна, корпусов реакторов на быстрых нейтронах, один из основных производителей котельного оборудования для угольных тепловых электростанций и парогазовых установок в России.

ОАО «ЗиО Подольск» представляет свою продукцию на энергетическом рынке России и стран СНГ как самостоятельно, так и в составе совместных предприятий с такими компаниями, как Doosan Power Svstems (Великобритания), Ansaldo Caldaie (Италия), Steinmuller Engineering (Германия) — с которыми достигнуты предварительные договоренности о совместном продвижении продукции на энергетическом рынке России и стран СНГ.

К органам управления, формируемые в порядке, определенном законодательством, относят общее собрание акционеров, совет директоров, генеральный директор, ревизионная комиссия. Одна из важнейших задач органов управления — обеспечить баланс между группами в процессе финансово-хозяйственной деятельности предприятия. В состав этих групп входят — менеджмент Общества, крупные (мажоритарные) акционеры, миноритарные акционеры, кредиторы и партнеры, не являющиеся владельцами акций Общества, федеральные и региональные органы исполнительной власти, а также органы местного самоуправления.

2 Оценка управления запасами

Для оценки экономической ситуации ОАО «ЗиО Подольск» необходимо проанализировать основные экономические показатели общества.

Основные технико-экономические показатели ОАО «ЗиО Подольск» представлены в таблице 2.2.

Таблица 2.2

Основные технико-экономические показатели ОАО «ЗиО Подольск» за 2012-2014 гг.

|

№ |

Показатель |

2012 |

2013 |

2014 |

Темп роста |

|||

|

план |

факт |

К плану |

к 2012 |

к 2013 |

||||

|

1 |

Объем валовой продукции |

11 600214 |

11 995568 |

11 560853 |

11 921547 |

03,1 |

02,8 |

9,4 |

|

2 |

Объем товарной продукции |

10 336852 |

11 254200 |

10 600989 |

10 300420 |

7,2 |

9,6 |

1,5 |

|

3 |

Объем реализованной продукции |

10 559684 |

11 449296 |

11 500632 |

10 364930 |

0,1 |

8,2 |

0,5 |

|

4 |

Себестоимость реализованной продукции |

11 896915 |

11 135 788 |

9 958431 |

9 962392 |

00,0 |

3,7 |

9,5 |

|

5 |

Затраты на рубль реализованной продукции |

1,12 |

0,97 |

0,86 |

0,96 |

11,0 |

5,3 |

8,8 |

|

6 |

Среднесписочная численность промышленного производства персонала |

4 085 |

3 992 |

3 610 |

3 607 |

9,9 |

8,3 |

0,4 |

|

7 |

Производительность труда |

2 530 |

2 819 |

2 937 |

2 856 |

7,2 |

12,9 |

01,3 |

|

8 |

Среднемесячная заработная плата |

37 |

40 |

48 |

48 |

00,2 |

29,9 |

21,7 |

|

9 |

Прибыль от продаж |

-1 337231 |

313 508 |

1 542 201 |

402 538 |

6,1 |

30,1 |

28,4 |

|

10 |

Рентабельность продаж |

-12,66 |

2,73 |

13,40 |

3,88 |

9,0 |

30,7 |

41,8 |

|

11 |

Среднегодовая стоимость основных производственных фондов |

916 160 |

1 154 975 |

1 370100 |

137 136 |

0,0 |

5,0 |

1,9 |

|

12 |

Уровень механизации производства |

85,4 |

85,6 |

86,0 |

86,1 |

00,1 |

00,8 |

00,6 |

|

13 |

Фондоотдача |

11,283 |

9,744 |

7,737 |

75,111 |

70,8 |

65,7 |

70,8 |

|

14 |

Фондовооруженность труда |

224,274 |

289,322 |

379,529 |

38,019 |

0,0 |

7,0 |

3,1 |

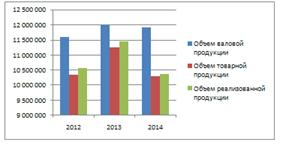

Проведя анализ технико-экономических показателей Общества можно сделать следующие выводы. Объем валовой продукции 2012 года по отношению к 2013 году увеличивается на 395354 рублей. К 2014 же году объем уменьшается на 74021 рублей. Объем товарной продукции так же увеличивается к 2013 году и уменьшается в 2014 с 11254200 до 10600989 рублей. Объем реализованной продукции с каждым годом увеличивается — в 2013 году на 889612 рублей, а в 2014 году на 51336 рублей составляя 11500632 рублей.

Динамику изменений объемов валовой, товарной и реализованной продукции можно увидеть на рисунке 2.1.

Рисунок 2.1. — Динамика объемов продукции ЗИО Подольск за 2012-2014 гг.

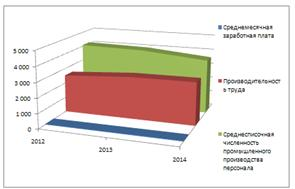

Для определения темпов роста произведенной продукции проанализируем такие показатели, как затраты на рубль реализованной продукции, среднесписочную численность производства персонала и производительность труда.

Следует отметить, что затраты на рубль реализованной продукции с каждым годом уменьшаются. В 2012 году затраты составили 1,12 и к 2013 году снизились до 0,97, то есть на 13%. К 2014 году затраты составляют 0,96 рублей, то есть на 1%. Численность персонала с каждым годом сокращается. В 2012 году насчитывается 4085 человека, в 2013 году — 3992, а в 2014 — 3607 человек. Производительность труда увеличивается к 2013 увеличивается на 11%, а в 2014 году на 1%.

Сопоставив три этих показателя в рисунке 2.2. заметно, что производительность растет более быстрыми темпами, чем численность.

Рисунок 2.2. — Соотношение темпов роста производительности труда среднесписочной численности и среднемесячной заработной платы ЗИО Подольск в 2012-2014 гг.

Следует отметить, что рост объема продукции был обеспечен интенсивными фактами, так как темпы роста производительности труда в динамике постоянно опережают темпы роста численности. Этот факт свидетельствует, что управляющее звено ОАО «ЗиО Подольск» достаточно успешно совмещает техническую политику с экономическими проблемами предприятия. При этом наблюдается правильное соотношение темпов роста производительности труда и темпов заработной платы, что является основой расширенного воспроизводства и экономической устойчивости предприятия.

3. Мероприятия по совершенствованию системы управления запасами

1 Конкретные мероприятия по уменьшению производственных запасов

В целях внедрения системы планирования, учета и контроля за состоянием запасов предлагается ввести должность экономиста в финансовую службу.

В его обязанности будет входить осуществлять на основе заявок всех служб планирование объема запасов на год, помесячная разбивка планового объема закупок, контроль за исполнением плана закупки, анализ состояния запасов.

Этот специалист будет полностью контролировать состояние запасов на предприятии, анализировать эффективность их использования. Контроль за состоянием запасов должны вести и начальник финансовой службы, и заместитель директора предприятия.

В результате предлагаемого мероприятия у предприятия появится система планирования, учета, контроля за состоянием запасов.

В результате внедрения этой системы у предприятия объем запасов сократится на 5 процентов.

Размер снижения запасов составит

*100/5 = 356 тыс. руб.

В таблице 3.1. Представлен расчет запасов с учетом оптимального запаса в днях.

Таблица 3.1. Расчет запасов с учетом оптимального запаса

|

Вид запаса |

ед. измер. |

Дневной объем расхода |

Дни запаса |

Количество |

|

товары |

шт |

138 |

2860 |

|

|

топливо и ГСМ |

Л |

1858 |

25 |

45628 |

|

спец. одежда |

шт |

9 |

13 |

124 |

|

запасные части |

шт |

12 |

18 |

216 |

|

прочие материалы |

шт |

49 |

18 |

895 |

После расчета запасов с учетом оптимального запаса в днях можно приступать к нормированию запасов и расчету оптимальной стоимости запасов.

Расчет норматива запасов представлен в таблице 3.2.

Таблица 3.2. Норматив запасов

|

Вид запаса |

ед. измерения |

Количество |

Цена, руб. |

Сумма остатка, тыс. руб. |

|||

|

2010г. |

норматив |

2010г. |

норматив |

2010г. |

норматив |

||

|

товары |

шт. |

3714 |

2860 |

1230 |

1230 |

4568 |

3518 |

|

топливо и ГСМ |

л |

50160 |

45628 |

25 |

25 |

1254 |

1141 |

|

спец. одежда |

шт. |

251 |

124 |

1260 |

1260 |

316 |

156 |

|

запасные части |

шт. |

325 |

216 |

2500 |

2500 |

813 |

540 |

|

прочие материалы |

шт. |

1316 |

895 |

120 |

120 |

158 |

107 |

|

итого |

7109 |

5462 |

|||||

Таким образом, в результате нормирования с учетом затраченного количества запасов за месяц, остатки сырья и материалов снизятся на 1647 тыс. рублей (7109-5462).

Нормирование запасов приведет к тому, что у предприятия высвободятся дополнительные денежные средства, уменьшится количество запасов на складах.

В целях снижения остатков спецодежды на складах предлагается провести рекламную компанию в СМИ. Объявить о распродаже спецодежды.

В результате проведения распродажи спецодежды выручка предприятия увеличится на 230 тыс. рублей, а ее запасы сократятся до 86 тыс. рублей.

Тогда выручка от реализации составит:

+230 = 34516 тыс. рублей,

а себестоимость продукции возрастет на 25 тыс. рублей (стоимость рекламы)

+25 = 32481тыс. рублей.

Прибыль от реализации составит

- 32481 = 3636 тыс. руб.,

что на 11,2 процентов выше, чем в 2010 году. Размер оборотных активов снизится на 2233 тыс. руб. (1647+356+230), и составит 12754 тыс. рублей.

2 Расчет экономической эффективности от предложенных мероприятий

В следующей части работы проведем расчет экономического эффекта по результатам внедрения предлагаемых мероприятий.

Расчет экономического эффекта в результате предлагаемых мероприятий представлен в таблице 3.3.

Таблица 3.3. Экономический эффект

|

Показатели |

до внедрения мероприятий |

после внедрения мероприятий |

Отклонения (+;-) |

Темп роста, % |

|

Выручка от реализации продукции |

34 286 |

34 516 |

230 |

100,7 |

|

Себестоимость продукции |

32 456 |

32 481 |

25 |

100,1 |

|

Прибыль (убыток) от реализации продукции |

1 830 |

2 035 |

205 |

111,2 |

|

Прибыль (убыток) до налогообложения |

889 |

978 |

89 |

110,0 |

|

Среднегодовая стоимость основных фондов |

8856 |

8 856 |

0 |

100,0 |

|

Среднегодовая стоимость оборотных активов |

14266 |

13 149 |

-1 117 |

92,2 |

|

Среднегодовая стоимость запасов |

7348 |

6923 |

-425 |

94,2 |

|

Среднесписочная численность персонала, чел. |

28 |

29 |

1 |

103,6 |

|

Фондоотдача основных средств, тыс. руб. |

3,87 |

3,90 |

0,0 |

100,7 |

|

Фондоемкость основных средств, тыс. руб. |

0,26 |

0,26 |

0,0 |

99,3 |

|

Фондорентабельность основных средств, тыс. руб. |

20,7 |

23,0 |

2,3 |

111,2 |

|

Коэффициент оборачиваемости оборотных средств, число оборотов |

2,4 |

2,6 |

0,2 |

109,2 |

|

Период 1 оборота оборотных средств, дн. |

149,8 |

137,1 |

-12,6 |

91,6 |

|

Коэффициент загрузки средств в обороте |

0,416 |

0,381 |

-0,04 |

91,6 |

|

Коэффициент оборачиваемости запасов, число оборотов |

4,7 |

5,0 |

0,32 |

106,9 |

|

Период 1 оборота запасов, дн. |

77,1 |

72,2 |

-4,95 |

93,6 |

|

Производительность труда персонала (чел. Час) |

1 225 |

1 190 |

-34,3 |

97,2 |

|

R производства продукции, % |

5,6 |

6,3 |

0,6 |

111,1 |

|

R реализации продукции, % |

5,3 |

5,9 |

0,6 |

110,5 |

|

R собственного капитала, % |

28,8 |

31,4 |

2,6 |

109,0 |

Таким образом, в результате предложенных мероприятий выручка возрастет на 230 тыс. рублей.

Среднегодовая стоимость запасов снизится на 425 тыс. рублей. Коэффициент оборачиваемости запасов увеличится на 0,32 пункта, период одного оборота увеличится на 5 дней.

Ускорение оборачиваемости материальных запасов свидетельствует о повышении эффективности их использования и позволит предприятию повысить финансовую устойчивость.

О повышении финансовой устойчивости будет свидетельствовать тот факт, что среднегодовая стоимость оборотных активов снизится на 1117 тыс. рублей. Рост выручки и снижение стоимости оборотных активов приведет к ускорению коэффициента оборачиваемости на 0,32 пункта. Период одного оборота оборотных активов сократиться на 12,6 дня. Это приведет к снижению коэффициента загрузки средств в обороте на 0,04 пункта. Рентабельность производства и реализации продукции возрастет на 0,6 процентов.

Подводя итоги третьей части работы можно сделать вывод, что основными предлагаемыми мероприятиями, направленными на повышение эффективности управления запасами стали:

- внедрение системы планирования, учета и контроля за состоянием запасов;

- внедрение системы нормирование запасов;

- снижение остатков спецодежд.

В результате внедрения системы планирования, учета и контроля за состоянием запасов их объем сократится на 5 процентов и составит 356 тыс. руб.

За счет внедрения системы нормирования запасов у предприятия высвободятся дополнительные денежные средства в размере 1647 тыс. рублей, уменьшится количество запасов на складах.

За счет проведения распродажи остатков спецодежды выручка предприятия возрастет на 230 тыс. рублей.

Эти мероприятия приведут к ускорению коэффициента оборачиваемости запасов на 0,32 пункта, период одного оборота увеличится на 5 дней.

Ускорение оборачиваемости материальных запасов свидетельствует о повышении эффективности их использования и позволит предприятию повысить финансовую устойчивость.

Следовательно, цель курсовой работы — поиск путей повышения эффективности управления запасами достигнута полностью.

Заключение

Подводя итоги работы можно сделать вывод, что управление запасами предполагает ряд основных этапов: анализ состава запасов, определение уровня оборачиваемости запасов, расчет финансово-обоснованных запасов.

В бухгалтерской отчетности информация о наличии материально-производственных запасов в организации отражается по строкам 211 «Сырье, материалы и другие аналогичные ценности» и 214 «Готовая продукция и товары для перепродажи» Бухгалтерского баланса (форма №1).

В практике управления запасами выделяют следующие основные признаки неудовлетворительного контроля ресурсов: тенденция к постоянному росту длительности хранения запасов; непрерывный рост запасов, заметно опережающий рост объема продаж; частые простои оборудования из-за отсутствия материалов; нехватка складских помещений; периодический отказ от срочных заказов из-за недостатка (отсутствия) запасов товарно-материальных ценностей; большие суммы списаний из-за наличия устарелых (залежалых), медленно оборачивающихся запасов; значительные объемы списаний запасов вследствие их порчи и хищений.

Эффективность управления запасами определяется в первую очередь скоростью оборачиваемости запасов. Чем быстрее период оборачиваемости, тем результативнее и прибыльней деятельность предприятия.

Проведенная оценка исследуемого предприятия показала, что, несмотря на рост выручки, фондоотдачи, рентабельности, деятельность нельзя признать эффективной по причине замедления оборачиваемости оборотного капитала, снижения выручки на одного работника.

Проведенный анализ практики управления запасами показал, что на исследуемом предприятии не проводится работа по планированию, анализу и контролю за состоянием запасов. В структуре предприятия нет плановой службы, которая занималась бы планированием запасов, оценкой эффективности использования материалов. Эту функцию отчасти выполняет финансовая служба, при ежеквартальном составлении реестра заказа и при проведении ежегодной инвентаризации.

Проведенная оценка структуры и динамики запасов показала, что рост произошел за счет статьи «Сырье и материалы». Увеличение статьи «Сырье и материалы» произошло за счет роста остатков в таких групп как: «Товары» — на 211,7 процента, «Спецодежда» — на 263,3 процента, «Запасные части» — 118,3 процента. Проведенная оценка рациональности структуры запаса показала, что запасы предприятие приобретает с большим запасом дней, чем это необходимо.

Проведенная оценка эффективности управления запасами показала, что за 2010 год продолжительность одного оборота запасов сократился на 1,91 пункта. Это повлекло увеличение продолжительности одного оборота запасов на 22,42 дня. Следовательно, предприятие неэффективно управляет запасами, что приводит к замедлению оборачиваемости всего оборотного капитала и в будущем может привести к финансовому банкротству.

Основными неиспользованными резервами предприятия является организация системы планирования и контроля за состоянием запасов, расчет оптимального запаса по всем группам в днях, сокращение остатков спецодежды.

Подводя итоги третьей части работы можно сделать вывод, что основными предлагаемыми мероприятиями, направленными на повышение эффективности управления запасами стали:

- внедрение системы планирования, учета и контроля за состоянием запасов;

- внедрение системы нормирование запасов;

- снижение остатков спецодежд.

В результате внедрения системы планирования, учета и контроля за состоянием запасов их объем сократится на 5 процентов и составит 356 тыс. руб.

За счет внедрения системы нормирования запасов у предприятия высвободятся дополнительные денежные средства в размере 1647 тыс. рублей, уменьшится количество запасов на складах.

За счет проведения распродажи остатков спецодежды выручка предприятия возрастет на 230 тыс. рублей.

Эти мероприятия приведут к ускорению коэффициента оборачиваемости запасов на 0,32 пункта, период одного оборота увеличится на 5 дней.

Ускорение оборачиваемости материальных запасов свидетельствует о повышении эффективности их использования и позволит предприятию повысить финансовую устойчивость.

Следовательно, цель курсовой работы — поиск путей повышения эффективности управления запасами достигнута полностью.

Список использованных источников

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/diplom-upravlenie-proizvodstvennyimi-zapasami-na-predpriyatii/

1. Е.Н. Саяпина. Возвратные отходы: организация бухгалтерского учета, оценка и налогообложение — Журнал «Пищевая промышленность: бухгалтерский учет и налогообложение <http://audar-press.ru/magazine/35>» — 2012. — 35 с.

2. В.П. Архипова. Экономика — М.: Инфра-М, 2009. — 716 с.

3. Бабаев Ю.А. Бухгалтерский учет.- М. Юнити, 2006 — 476 с.

- Ефимова О.В. Финансовый анализ. — М.: Изд-во «Бухгалтерский учет», 2008. — 528 с.

- Стоянова Е.С.

Финансовый менеджмент. — М.Перспектива, 2006. — 656с.

- Баканов М.И. Экономический анализ в торговле. — М.Финансы и статистика, 2007. — 400 с.

- Управление организацией.

/ Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Соломатина. — М. Инфра-М, 2005 г. — 716 с.

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле. — М. Новое знание, 2008. — 526 с.

- Сергеев И.В.

Экономика организации. — М. Финансы и статистика, 2008. — 576 с.

- Родионов Р.А., Радионов А.Р. Управление сбытовыми запасами и оборотными средствами предприятия (практика нормирования).

— М.: Дело и сервис, 2001 — 628 с.

- Савицкая Г.В.

Анализ хозяйственной деятельности предприятия. — М.: Инфра-М, 2005 — 425 с.

- Алексеева М.М. Планирование деятельности фирмы. — М.: Финансы и статистика, 2008. — 340 с.

- Грузинов В.П.

Экономика предприятий и предпринимательства. — М.: Софит, 2007. — 565 с.

- Экономика предприятия. / Под ред. В.Я. Горфинкеля. — М.: Банки и биржи, ЮНИТИ, 2008. — 687 с.

- Сафронов Н.А.

Экономика предприятия. — М.: Юрист, 2005. — 360 с.

- Чубаков Г.Н. Обеспечение конкурентоспособности предприятия. — М.: Инфра-М, 2007. — 425 с.

- Шмален Г.

Основы и проблемы экономики предприятия. — М.: Финансы и статистика, 2006. — 459 с.

- Экономика и бизнес (теория и практика предпринимательства)». Под ред. В.Д. Камаева, М., 2005. — 369 с.

- Экономика и статистика фирм / Под ред.

проф. С.Д. Ильенковой — М. «Финансы и статистика», 2008. — 412 с.

- Майер Э. Управление фирмой. — М.: Прогресс, 2007. — 240 с.

- Кейлер В.А.

Экономика предприятия: курс лекций. — М.: Инфра-М. 2006. — 545 с.

- Экономика и бизнес (теория и практика предпринимательства)». Под ред. В.Д. Камаева, М., 2008.-369с.

- Экономика / Под ред.

Г.Г. Меликьяна, Р.П. Колосовой. — М.: МГУ, 2007. — 268 с.

- Анализ хозяйственной деятельности в промышленности. / Под ред. В.И. Стражаева. — М.: Высшая школа, 2008. — 520 с.

- Теория анализа хозяйственной деятельности.

/ Под ред. Осмоловского В.В. — М.: Финансы и статистика, 2007. — 620 с.

- Быкова Е.В., Стоянова Е.С. Финансовое искусство коммерции. — М.: Перспектива, 2006. — 420 с.

- Курс экономического анализа.

/ Под ред. М.И. Баканова и А.Д. Шермета. — М.: Финансы и статистика, 2007. — 340 с.