именно, к какому сроку, какими средствами, с чьей помощью он будет это делать. В конце концов, не секрет, что хороший план сегодня лучше, чем идеальный завтра. Если человек точно знает, чего хочет, он четко понимает, как он достигнет этой цели, он будет постепенно двигаться к своей цели, поэтому в итоге он получит все, к чему стремился. Так же и на предприятии. Без конкретной цели предприятие вообще не может существовать. Но что и как сделать так, чтобы компания существовала и существовала успешно: это функция планирования.

В современных рыночных отношениях планирование деятельности всех фирм является важной основой для их развития, поскольку цены на товары, услуги и ресурсы свободно устанавливаются фирмами, а также их потребителями. Каждая фирма самостоятельно решает, какие товары и в каких количествах производить. В рыночной экономике цены являются главной движущей силой и механизмом рынка, и именно они определяют прибыльные объемы и методы производства и потребления товаров для продавцов и покупателей. Однако фирмы с определенными решениями и действиями своих руководителей могут до некоторой степени вытеснить ценовой механизм как главный регулятор спроса и предложения, контролируя объем производства. Успеха в конкуренции может достичь компания, наиболее рационально организовавшая свое производство.

Сегодня, в условиях рыночной нестабильности, провести эффективное планирование деятельности компании достаточно проблематично, я бы даже сказал, невозможно. Эта проблема очень актуальна сейчас, так как с ней сталкиваются как крупный, так и малый бизнес во всем мире. Долгосрочное планирование в этой ситуации перестает быть актуальным из-за высокой динамики и изменчивости всех рыночных процессов. Прогнозирование и прогнозирование позволяют компаниям предвидеть реакцию рынка на действия конкретной фирмы. В текущей рыночной ситуации компаниям нужны высококвалифицированные прогнозисты и эффективные менеджеры.

Сегодня, в условиях рыночной нестабильности, провести эффективное планирование деятельности компании достаточно проблематично, я бы даже сказал, невозможно. Эта проблема очень актуальна сейчас, так как с ней сталкиваются как крупный, так и малый бизнес во всем мире. Долгосрочное планирование в этой ситуации перестает быть актуальным из-за высокой динамики и изменчивости всех рыночных процессов. Прогнозирование и прогнозирование позволяют компаниям предвидеть реакцию рынка на действия конкретной фирмы. В текущей рыночной ситуации компаниям нужны высококвалифицированные прогнозисты и эффективные менеджеры.

Цель курсовой работы — ознакомиться с проблемами планирования и прогнозирования хозяйственной деятельности предприятий.

Задачи данной работы – изучить основные методы планирования и прогнозирования на предприятии, их функции и цели; проанализировать особенности планирования в условиях динамичности рынка; исследовать систему планирования, элементы и связи между ними на деятельности конкретного предприятия; оценить эффективность работы предприятия с помощью расчётов производственно-финансовых показателей; выработать рекомендации и предложения по усовершенствованию работы планового отдела предприятия и работы предприятия в целом.

Анализ хозяйственной деятельности предприятия на примере Ижевский хлебозавод

... позиции предприятия; деятельность предприятия в условиях риска; вероятность наступления финансовых трудностей; антикризисное управление неплатёжеспособным предприятием; нефинансовые показатели результативности и социальная значимость деятельности предприятия; методы рейтинговой оценки деятельности предприятия. Целью дипломной работы является анализ хозяйственной деятельности ...

Объектом исследования курсовой работы является общество с ограниченной ответственностью «Концерия Смиловичи» белорусско-чешского совместного предприятия.

1.1. Понятие планирования и его виды

С общеэкономической точки зрения планирование — это механизм, заменяющий цены и рынок. В рыночной системе цены являются главным координатором действий ее участников. Именно они определяют объемы и методы производства и потребления товаров, выгодных продавцам и покупателям. Фирма как участник рыночной системы также вынуждена подчиняться ценовому механизму, закону спроса и предложения. Однако внутри фирмы механизм ценообразования был вытеснен осознанными действиями и решениями менеджеров. Они сознательно определяют основные направления хозяйственной деятельности своего предприятия, принимая необходимые плановые решения с учетом внутренней природы предприятия.

Процесс управления предприятием складывается из многих функций. В их число входят планирование и прогнозирование; организация и координация; стимулирование и мотивация, контроль и контроллинг. Каждая функция характеризуется внутренним технологическим процессом обработки информации и способом воздействия на управляемый объект. Функции управления всегда направлены на достижение целей управления. Поскольку цель управления формируется в рамках функции «планирование — прогнозирование», можно сказать, что эта функция является центральной в системе функций управления предприятием.

Цель планирования как функции управления — стремиться заранее учесть, по возможности, все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормальной работы и развития предприятия. Он предполагает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждым производственным подразделением и компанией в целом. Планирование направлено на обеспечение взаимосвязи между отдельными структурными подразделениями компании, включая всю технологическую цепочку: исследования и разработки, производство и продажи. Эта деятельность основана на выявлении и прогнозировании потребительского спроса, анализе и оценке имеющихся ресурсов и перспектив развития экономической среды.

Планирование — это процесс разработки, обоснования, организации реализации и контроля выполнения планов. это непрерывный процесс определения целей и способов их достижения, а также оценки возможного влияния принятых решений на конечные результаты деятельности компании. Он создает основу для четкой и слаженной работы всех структурных подразделений, позволяет разработать набор инструментов и методов, обеспечивающих разработку и внедрение рыночных методов управления.

Цель планирования заключается в повышении производительности и эффективности работы посредством: целевой ориентации и координации всех событий на предприятии; выявление рисков и снижение их уровня; разукрупнение и упрощение процессов; повышение гибкости, приспособляемости к изменениям.

Основная задача планирования — обеспечить бесперебойную работу и развитие предприятия. В этом заинтересованы все субъекты рыночной экономики. Это, прежде всего, акционеры или собственник имущества (увеличивается их капитал), работники предприятия (повышаются их доходы), государство (обеспечиваются поступления в бюджет), предприятия – поставщики материалов и комплектующих (развивается их бизнес), банки (своевременное погашение кредитов).

Методы стратегического планирования на предприятии

... методы многоцелевого планирования; методы программно-целевого планирования; методы бюджетирования и стратегического управления затратами; методы стратегического анализа внешней и внутренней среды; портфельные модели стратегического планирования и диверсификации; методы управления стратегическими проектами; методы бизнес планирования; методы стратегического маркетинга; методы инвестиционного ...

Бизнес-планирование можно классифицировать по разным критериям. По предмету (объекту) планирования можно выделить целевое планирование, планирование средств, программное планирование, планирование действий. Основываясь на областях деятельности, они различают планирование производственного графика, инновационное и инвестиционное бизнес-планирование, планирование рисков, планирование продаж, финансовое планирование и многое другое. Что касается охвата, есть глобальное планирование, планирование границ, макромерность и детальное планирование. По срокам планирования выделяют краткосрочное (до 1 года), среднесрочное (5 лет), долгосрочное (от 10 до 25 лет).

Различают также последовательное планирование (новый план составляется по истечении срока действия предыдущего); скользящее планирование (по истечении части срока действия предыдущего плана производится его ревизия на оставшийся период и составляется новый на период после окончания всего срока предыдущего и т.д.); жесткое планирование (конкретно указываются все цели и мероприятия); гибкое планирование (учитывается возможность возникновения неоднозначных условий и пересмотра плана с их учетом).

Крупные предприятия, как правило, осуществляют разработку всевозможных планов — стратегических и тактических, а также осуществляют оперативное планирование и планирование общих идей. Малые предприятия упрощают процесс планирования, разрабатывая пятилетний план и текущий годовой план.

1.2 Методы и принципы планирования

Под методом планирования понимается конкретный метод, прием, с помощью которого решаются любые задачи планирования, рассчитываются числовые значения показателей прогнозов, программ и планов. В теории и практике планирования деятельности за последние годы накоплен значительный набор различных методов разработки прогнозов и планов. По оценкам ученых, насчитывается свыше 150 различных методов. В качестве основных методов на практике используется лишь 15-20. Развитие информационных технологий и информационных технологий создает возможность расширения спектра используемых методов прогнозирования и планирования и их совершенствования.

По степени формализации методы экономического прогнозирования (планирования) можно подразделить на интуитивные и формализованные. Интуитивные методы базируются на интуитивно-логическом мышлении. Они используются в тех случаях, когда невозможно учесть влияние многих факторов из-за значительной сложности объекта, либо объект слишком прост и не требует кропотливых расчетов. в других случаях целесообразно использовать такие методы в сочетании с формализованными методами. Среди интуитивных методов широко используются методы экспертной оценки. Они используются для получения прогнозных оценок развития производства, научно-технического прогресса, эффективности использования ресурсов и т.п. Формализованные методы включают методы экстраполяции и методы экономико-математического моделирования. Они базируются на математической теории. Среди методов экстраполяции широкое распространение получил метод подбора функций, основанный на методе наименьших квадратов (МНК).

Планирование прибыли и рентабельности производства на примере ...

... графика и плана прибыли. Качественные характеристики отражают эффективность использования активного капитала фирмы (например, рентабельность предприятия, фондоотдача и т.п.). Поэтому при планировании прибыли необходимо учитывать влияние сочетания внутренних и внешних факторов и моделировать варианты плана для ...

Методы моделирования предполагают использование в процессе прогнозирования и планирования различного рода экономико-математических моделей, представляющих собой формализованное описание исследуемого экономического процесса (объекта) в виде математических зависимостей и отношений. Экономико-математические методы используются для реализации экономико-математических моделей. Методы экономико-математического моделирования или оптимального планирования позволяют решить задачу поиска минимального или максимального значения целевой функции. Основные положения экономико-математического моделирования состоят в определении методики выбора и задания критерия оптимальности, формализация модели функционирования объекта управления, построения ограничений, по ресурсам и заданиям, разработка алгоритма численного анализа модели, анализа фактического развития и совершенствования разработанных средств формирования решений при управлении производством.

В практике планирования широко используются следующие основные методы: балансовый, нормативный, аналитический (экономического анализа), программно – целевой.

Балансовый, Нормативные, Аналитические, Программно–целевой, Основные принципы планирования

1) Принцип обоснованности целей и задач предприятия. При этом выделяют цели: хозяйственно-экономические, обеспечивающие эффективность производства; производственно-технологические, определяющие функциональное назначение предприятия; научно-технические, обеспечивающие научно-технический прогресс; социальные, обеспечивающие удовлетворение социально-бытовых и культурных потребностей работников предприятия; экологические, обеспечивающие изготовление экологически чистой продукции без негативного воздействия на окружающую среду.

2) Принцип системности. Он означает, что планирование представляет целую систему планов и охватывает все сферы деятельности предприятия;

3) Принцип научности. Требует учета перспектив научно-технического прогресса и применения научно обоснованных прогрессивных норм использования всех видов ресурсов;

4) Принцип непрерывности. Означает параллельное сочетание текущего и перспективного планирования;

5) Принцип сбалансированности плана. Указывает на количественное соответствие между взаимосвязанными разделами и показателями плана, между потребностями в ресурсах и их наличием;

6) Принцип директивности. В соответствии с ним план приобретает силу закона для всех подразделений предприятия после его утверждения руководителем предприятия.

7) Принцип оптимальности достигается разработкой альтернативных вариантов решения производственно-технических задач и выбора оптимального.

8) Под гибкостью понимается возможность корректировки планов при изменении отдельных факторов.

9) Комплексность плана обеспечивается взаимной увязкой всех его составных частей.

10) Системность планирования деятельности предприятия представляет собой совокупность планов, в которых реализуются основные задачи и принципы планирования.

1.3. Система планирования на предприятии

Модель планирования с точки зрения ее предмета состоит из отдельных плановых комплексов или разделов общего плана: общее планирование или планирование генеральных идей (долгосрочное основополагающее, концепция фирмы); стратегическое (долгосрочное развитие фирмы, сфер быта, производства, НИОКР, персонала); тактическое (условий хозяйственных операций — производственных мощностей, средств производства, капиталов, инвестиций, персонала и т.д.); оперативное планирование (конкретных действий на краткосрочный период).

Производственный менеджмент на предприятиях по производству металлоизделий

... регулирование, планирование и координация. Функция организация отражает структуру управляемой и управляющей системы, обеспечивающей процесс производства продукции и целенаправленное воздействие на коллектив людей, реализующих этот процесс. Организация и система производственного менеджмента ...

Общее планирование включает в себя разработку концепции предприятия. Сюда относится планирование важнейших материальных целей: областей деятельности, важнейших результатов, которых хотят достичь; планирование важнейших стоимостных целей: финансовых результатов и ликвидности, планирование важнейших социальных целей: определенного имиджа предприятия, социального положения, определенной модели поведения по отношению к персоналу, инвесторам, рыночным партнерам, государству. Общие цели предприятия сформированы в виде общих указаний. Эти директивы являются общей целью компании: прибыльностью и достижением гарантированной ликвидности. Для предприятия в социальной рыночной экономике это означает, что стремление к максимальному результату, выраженному в конечном итоге в максимизации ценности капитала предприятия, формулируется, как высшая монетарная цель, которая может достигаться только при достижении установленных по периодам целей производства, и сбыта конкурентоспособных продуктов и услуг с учетом социальных целей.

Стратегическое

Стратегический план может иметь следующую структуру:

1. Содержание и целевые установки деятельности компании. Обозначены цель и стратегическая задача компании, объем и масштаб деятельности, цели и тактические задачи.

2. Прогнозы и ориентиры. Приведен прогноз экономической ситуации на рынках капитала, продукции и труда, намечены перспективные ориентиры по основным показателям.

3. Специализированные планы и прогнозы: производство; маркетинг; финансы (финансовый план); кадровая политика; инновационная политика (научно-исследовательские и конструкторские разработки); новая продукция и рынки сбыта.

Отсутствие стратегического подхода к управлению бизнесом часто является главной причиной поражения в рыночной борьбе. Стратегические цели плохо сочетаются с исполнением текущих операций, поэтому стратегическое планирование должно осуществляться не по подразделениям предприятия, а по отдельным проектам, будущим направлениям деятельности, новым товарным группам на основе отдельной системы управления и контроля за исполнением.

Следует отметить, что в рыночных условиях стратегические цели — это главное при планировании, а ошибки в стратегическом планировании представляют реальную угрозу выживанию предприятия.

Тактическое

Текущее планирование осуществляется путем детальной разработки (обычно на один год) краткосрочных и оперативных планов для предприятия в целом и ее отдельных подразделений. Операционный план — это план действий, направленный на решение проблем, стоящих перед бизнесом.

Годовой (текущий) план предприятия состоит из планирования функциональных сфер деятельности: план сбыта; план производства; план научно – технического развития, совершенствования производства и управления; план материально – технического снабжения; план персонала; финансовый план; социальное развитие коллектива; охрана окружающей среды и рациональное использование природных ресурсов.

Управление затратами на производство продукции ООО «МАК»

... необходимых финансовых затрат и отчислений. Финансовые результаты предприятия, темпы расширения производства в рамках стратегического планирования в современных экономических условиях зависят от процесса формирования и управления затратами на производство и реализацию продукции. В экономической литературе ...

Среди видов планирования также можно выделить оперативно-производственное планирование. это подробное продолжение текущего производственного планирования, призванное обеспечить эффективную работу производственного процесса. Оперативное и производственное планирование осуществляется в двух взаимосвязанных областях: календарное и диспетчерское. Первое включает: расчеты загрузки оборудования по цехам и по его видам; определение календарных нормативов движения процесса производства; разработку календарных графиков запуска и выпуска изделий; составление оперативных планов по бригадам, сменам, цехам и оперативную подготовку производства (обеспечение заготовками, инструментом, техдокументацией, комплектующими изделиями).

Диспетчеризация — это непрерывный учет, контроль и регулирование производства согласно графикам производства.

Бизнес-план — это документ, содержащий бизнес-обоснование для развития бизнеса, выпуска новых продуктов или реализации других бизнес-идей. Бизнес-план сочетает в себе черты стратегических и текущих планов. Он составляется при создании предприятия или в переломные моменты его существования, например, при расширении масштабов деятельности, привлечении потенциальных инвесторов, эмиссии ценных бумаг и т.д. Горизонт планирования от 1 до 5 лет, обычно бизнес-план разрабатывается с разбивкой по годам.

Структура и содержание бизнес-плана строго не регламентированы, но можно предложить следующий макет бизнес-плана: резюме (краткое содержание бизнес-плана); место нахождение предприятия; цель деятельности; описание вида деятельности, характеристика продукции (услуг); оценка рынка сбыта; конкуренция и конкурентное преимущество предприятия; внешнеэкономическая деятельность; стратегия маркетинга; прогнозирование продаж; план технической доработки продукта; план производства; управление предприятием; характеристика персонала; материально-техническое обеспечение; оценка риска; финансовый план; эффективность проекта.

При заимствовании в банке принята несколько иная структура бизнес-плана. Следует заручиться объективной оценкой бизнес-плана. По возможности, заключение по бизнес-плану должен сделать аудитор.

В международной практике для обоснования проектов (бизнес-планов) применяется несколько обобщающих показателей: чистая текущая стоимость; рентабельность; внутренний коэффициент эффективности (пороговое значение рентабельности); период возврата капитальных вложений (срок окупаемости); максимальный денежный отток (отражает необходимые размеры финансирования проекта и должен быть увязан с источником покрытия всех затрат); норма безубыточности (минимальный размер партии выпускаемой продукции, при котором обеспечивается «нулевая прибыль», доход от продажи равен издержкам производства).

1.4. Технология разработки внутрифирменного плана

Эффективная деятельность предприятий в рыночной экономике возможна только при разработке планов развития, производственных программ, прогнозов социально-экономического развития предприятий. На уровне компании разработка плана осуществляется за счет собственных ресурсов, которые могут быть заработаны трудовыми коллективами. Текущая экономическая ситуация требует от компаний нового подхода к планированию внутри компании. Они вынуждены искать формы и модели планирования, обеспечивающие максимальную эффективность принимаемых решений.

Основные этапы разработки внутрифирменного плана: анализ и оценка состояния внутренней и внешней среды предприятия; выявление технико-экономической модели предприятия на период; разработка и планирование основных разделов внутрифирменного плана; договорная компания; корректировка модели предприятия

Анализ портфеля заказов предприятия. Портфель заказов предприятия – вся совокупность предложений от постоянных и случайных заказчиков на производство определенных видов продукции (заказов, услуг в заданном количестве и на определенных ценовых условиях).

В реальных условиях портфель заказов предприятия представляет: предложения от постоянных заказчиков; правительственный заказ. Подобный заказ может быть обязательным к исполнению, например, государственный или правительственный заказ для предприятий государственного сектора экономики; муниципальный заказ; оптовый заказ; фирменная торговля предприятия по рекомендациям маркетолога. Портфель заказов зависит от качества работы; известности предприятия; престижности как товара так и предприятия; авторитета предприятия.

Возможны три случая корреляции между портфелем заказов и производственной мощностью фирмы. Первый случай: портфель заказов > производственных мощностей. В данном случае предприятие выбирает между ограничением производственной мощности (выбором вида продукции, для производства которой не требуется прилагать особых усилий) и перспективами наращивание мощностей, реструктуризацией и т.д. Компания выбирает наиболее прибыльные товары, а затем может попасть в застой из-за неправильного выбора товара. Как правило такие предприятия лишаются экономических стимулов. Когда речь идет о наращивании мощностей и реструктуризации, необходимо проявлять наибольшую осторожность, так как подобные решения требуют больших затрат и как правило долгосрочны, тогда, если в нашем случае мы просто наблюдали скачок спроса, то данные затраты просто не окупятся. Второй случай: портфель заказов ≈ производственным мощностям. Идеальный вариант для бизнеса, так как на данный момент не требует изменения производственной политики. Третий вариант: портфель заказов < производственных мощностей. В этом случае возникает вопрос о рациональном использовании свободных производственных мощностей и целесообразности производства данного вида продукции в целом. Так же возможно попробовать разработать программу привлечения покупателей, увеличения спроса на товар путем повышения качества продукции, снижение затрат, повышение рентабельности и т.д.

Разработка технико-экономической модели предприятия. На данном этапе деятельность компании и ее результаты представлены в виде технико-экономических показателей. При разработке ТЭ модели предприятия важно определить основные характеристики устанавливаемых показателей, которые максимально отражали бы интересы производителя. Все остальные производственные параметры в этом случае будут называться расчетными и будут играть вспомогательную роль, являясь разверткой основных производственных показателей. До этого должен быть произведен тщательный анализ портфеля заказов. Целью этого анализа является выявление технико-экономических параметров портфеля заказов, важнейшими из которых являются: номенклатура изделий и услуг; количество этих товаров и услуг; предполагаемый доход от будущей реализации; себестоимость по каждому виду изделий или услуг; прибыль от реализации каждого вида работ и товаров; рентабельность каждого отдельного заказа. Такой анализ является началом построения технико-экономической модели и производственной программы предприятия

Показатели используемые в планировании делятся на четыре группы. В первую группу входят показатели характеризующие масштаб предприятия: среднесписочная стоимость основных производственных фондов; среднегодовой остаток нормируемых оборотных средств; производительная мощность предприятия (потенциал); численность работающих (количество рабочих мест).

Вторая группа показателей включает показатели, характеризующие производственную деятельность предприятия. Эти показатели как правило характеризуют результаты производства в стоимостной или натуральной формах. К ним относятся: объем произведенной продукции в натуральном и стоимостном выражении; объемы валовой, товарной продукции, незавершенное производство; длительность производственного цикла; временные опережения (опережения запуска производства перед выпуском); номенклатура выпускаемой продукции и ее модификации. В треть группу входят показатели, характеризующие экономическую и финансовую деятельность предприятия: объем производства в денежном выражении и физической форме; номенклатура реализуемых товаров; затраты, издержки и себестоимость связанные с производством и реализацией продукции; прибыль, получаемая от реализации товаров и услуг (или убытки); производства и реализации продукции">рентабельность (производства, продукции, продаж и т.д.); рентабельность текущих и единовременных затрат; рентабельность капитальных вложений; рентабельность по отношению к составляющим частям текущих (затраты на материалы, заработная плата и т.д.) и единовременных затрат (вложения капитала); рентабельность вложений в активную и пассивную части ОПФ. В четвёртую группу можно отнести показатели характеризующие развитие предприятия, универсальность его технологий, эластичность производственного процесса, потенциал производственных мощностей, способность производить продукцию. Разработанной системы подобных показателей на данный момент нет, и оценка возможна только по косвенным признакам.

Система показателей связана с их способностью отражать необходимые и интересующие нас моменты, касающиеся деятельности предприятия. Организация и проведение договорной компании. Заключение договоров с потребителями и поставщиками, уточнение условий контрактов на покупку и продажу.

Окончательная разработка основных составных частей внутрифирменного плана – это заключительный этап внутрифирменного планирования. На данном этапе окончательно формируются все планы предприятия. Они включают следующие основные разделы: план производства промышленной продукции (производственная программа); план развития науки и техники; план повышения экономической эффективности производства; план капитальных вложений и капитального строительства; план материально-технического обеспечения; план по труду и кадрам; план по издержкам производства и реализации продукции; финансовой план; план социального развития коллективов предприятий и объединений; план мероприятий по охране природы и рациональному использованию природных ресурсов.

Важной отличительной чертой и достоинством системы планирования, ориентированной на функционирование в условиях рыночной неопределенности, является ее гибкость, т.е. способность немедленно реагировать на: возникающие отклонения от установившихся взаимоотношений с внешним окружением; появление новых возможностей; изменение ситуации внутри предприятия. Иными словами, план — лишь инструмент контроля за поэтапным достижением поставленных целей. Руководитель предприятия может откорректировать план, если возникли благоприятные условия для достижения целей другим, менее обременительным способом.

1.5 Зарубежный опыт планирования деятельности предприятия в условиях рынка

В большинстве стран с жестким правовым регулированием значительная часть финансовых потребностей компаний удовлетворяется за счет правительства или банков, тогда, как в странах с общеправовой ориентацией, в бизнесе используется акционерная собственность и рынок ценных бумаг.

В западных источниках, приводятся три основные модели учета и отчетности:

- британо-американо-голландская,

- континентальная,

- южноамериканская.

1.Британо-американо-голландская модель. Учет хозяйственной деятельности по этой модели ориентируется на информационные запросы инвесторов и кредиторов. Владельцы акционерного капитала часто отделены от оперативного управления корпорациями. Три ведущие страны, использующие эту модель (Великобритания, США и Нидерланды) имеют хорошо развитый рынок ценных бумаг. В этих странах размещаются штаб-квартиры многих мультинациональных корпораций (МНК) с отделениями в государствах, принимающих ту же модель учета, что и в головных компаниях (Австралия, Венесуэла, Гонконг, Израиль, Индия, Канада, Кипр, ЮАР, Мексика, Сингапур и др.).

В США политику хозяйственного учета (Generally Accepted Accounting Principles (GAAP)) разрабатывает профессиональная организация независимых бухгалтеров – Совет по разработке учетных стандартов – Financial Accounting Standards Board (FASB).

Крупные корпорации в США, активно работающие с вторичным рынком ценных бумаг, обязаны ежегодно предоставлять свои отчеты в отделение федерального правительства – Комиссию по ценным бумагам и биржам – Securities & Exchange Commission (SEC).

ВUK (United Kingdom of Great Britain) используются Стандарты финансовой отчетности – Financial Reporting Standards (FRS) и Нормы стандартной учетной практики – Statements of Standard Accounting Practice (SSAP), разрабатываемые и регулярно обновляемые неправительственными профессиональными организациями.

2. Континентальная модель. Учет по этой модели практикуется в Японии и в странах Европы (Франция, Германия, Швейцария, Австрия, Бельгия, Италия, Дания и др.).

Бизнес в этих странах тесно связан с банками, и правительство требует обязательно публиковать отчеты. Все учетные процедуры консервативны и регламентируются законодательно. Франкоязычные африканские страны (Алжир, Ангола, Марокко, Сенегал и др.) также следуют этим правилам. Вопросы налогообложения в соответствии с экономической политикой государства являются здесь приоритетными.

3. Южноамериканская модель. Используется в странах южного континента Америки (Аргентина, Боливия, Бразилия, Чили, Уругвай и др.) Ориентируется на потребности правительства и отличается от других моделей ежегодными корректировками на темпы инфляции. В этих странах разрабатываются специальные методики, учитывающие нестабильность денежной единицы и нарушение принципа первоначальной оценки основных средств, (Historical Cost Principle).

Следует обратить внимание еще на две модели учета, появившиеся в связи с новыми историческими событиями в мире. Они пока не достигли того уровня четкости, который способствует уверенному функционированию британо-американской, континентальной и южноамериканской практик. Однако их актуальность в последнее время усиливается.

4. Исламская модель. Входит в практику новой организации экономического сотрудничества исламских государств. Новое содружество создается в противовес известному союзу семи индустриально-развитых стран. Такие страны, как Турция, Иран, Бангладеш и др., строят свои законодательные системы под влиянием богословских идей. Так, поскольку в Коране запрещено роставщичество, отчетная документация не может показывать механизм финансовой внереализационной прибыли. При этом ресурсы и долги компаний учитываются по рыночным ценам.

5. Интернациональная модель. Пожалуй, именно эту модель можно было бы назвать международной. Мультинациональный бизнес требует совмещения отчетов, построенных в соответствии с практикой каждой из стран участниц экономической коммуникации. Профессиональные организации многих стран мира поддерживают деятельность Комитета по международным стандартам (IASC – International Accounting Standards Committee).

Использование IAS – добровольное решение каждой МНК и не снимает необходимости подчиняться требованиям правил, принятых внутри страны.

рынка.

2.1 Описание предприятия

СП «Смиловичский кожевенный завод» ООО

Белорусско-чешское совместное предприятие «Смиловичский кожевенный завод» общество с ограниченной ответственностью создано 27 июня 1997 года в процессе реструктуризации ОАО «Минское производственное кожевенное объединение». В 2000 году предприятие прошло перерегистрацию и зарегистрировано Едином государственном регистре юридических лиц и индивидуальных предпринимателей 21 января 2000 года за № 1476/1, что подтверждено свидетельством о государственной регистрации предприятий с иностранными инвестициями. СП «Смиловичский кожевенный завод» ООО входит в состав Белорусского государственного концерна по производству и реализации товаров лёгкой промышленности (концерн «Беллегпром»).

СП «Смиловичский кожевенный завод ООО» обладает производственны потенциалом, котроый, несмотря на моральный и физический износ оборудования позволяет обеспечить выпуск продукции в соответствии с требованием нормативных документов.

Производственная база СП «Смиловичский кожевенный завод ООО» размещена на одной промышленной площадке, расположенной в г.п.Смиловичи Червенского района Минской области на арендуемых у ОАО «Минское производственное кожевенное объединение», Минский район площадях. Общая занимаемая площадь предприятия составляет 3,0463 га. Из них арендованные – 2,9594, собственные под химскладом – 0,0535, под складом ГСМ – 0,0334. Для осуществления производственной деятельности СП «Смиловичский кожевенный завод ООО» организованы цеха и участки вспомогательных производств. Используются собственные и арендованные здания и сооружения. Общая площадь арендованных площадей – 10 766,5 м 2 , арендованные административные площади – 1657,43 м2 . Договор аренды на производственные здания и сооружения заключён до 31 августа 2018 года. Рельеф площадки ровный, спокойный. Промышленная площадка предприятия ограничена: с севера и запада – частной жилой застройкой; с юга – прибрежной полосой реки Волма. Размещение на промышленной площадке объектов произведено с учётом подвода внешних коммуникаций, расстояние между объектами обусловлены санитарными и противопожарными нормами, требованиями по прокладке инженерных коммуникаций. Здания и территория предприятия полностью обеспечены всей необходимой инфраструктурой. На территории промышленной площадки расположены следующие основные здания и сооружения: административно-бытовой корпус; производственный корпус; котельная; водонапорная башня; артезианская скважина; лаборатория; компрессорный участок; столярный участок; гаражи; ремонтно-механический участок; сырьевой участок; проходная; склады (сырья, химических материалов, ЛВЖ, металла, материалов, готовой продукции).

Расположение предприятия обуславливается прохождением вблизи с промышленной площадки (1,5 км) автомобильной дороги республиканского значения (Минск-Могилёв), что позволяет без затруднений осуществлять доставку сырья и отгрузку готовой продукции автомобильным транспортом.

Основной вид деятельности СП «Смиловичский кожевенный завод ООО» — дубление и отдела кожи. СП «Смиловичский кожевенный завод ООО» осуществляет выпуск следующей продукции: кожа хромовая для верха обуви (89,1)%; кожа хромовая для подкладки обуви (9,7%); легкодрапирующаяся кожа (0,8%); кожа для протезов (0,3%); кожа для галантерейных товаров (0,1%).

Также предприятие оказывает услуги по переработке давальческого кожсырья и кожевенных полуфабрикатов для готовых кож. Кроме основного вида деятельности предприятие обеспечивает энергией учреждения образования, культуры, жилые дома, находящиеся в г.п.Смиловичи. Теплоснабжение осуществляется от собственной котельной, расположенной на промышленной площадке предприятия. Среднесуточное производство тепловое энергии в зимнее время составляет 56 Гкал, в летнее – 23 Гкал. В качестве технологического топлива используется природный газ. Котельная полностью удовлетворяет потребности предприятия в тепловой энергии, отопление, вентиляцию и горячее теплоснабжение. В зимнее время наргев сетевой воды осуществляется и для отпуска на сторону.

На территории Червенского района действуют восемь промышленных предприятий. Среди них: ОАО «Червенский леспромхоз»; РУП «Смиловичская валяльно-войлочная фабрика»; ЧУП «Червенский овощесушильный завод»; УП «Червенский ДОК»; УП «Червенская типография»; КУП «Весна-ЭмульБыт»; СП «Смиловичский кожевенный завод ООО»; ООО «СТА — Монтаж». Удельный вес СП «Смиловичский кожевенный завод ООО» в районном объёме производства составляет около одной четверти, а точнее – 23,8%. Кроме того, предприятие является градообразующим. СП «Смиловичский кожевенный завод ООО» является самым крупным экспортёром продукции в районе. Удельный вес экспорта предприятия в объёме экспорта района составил в 2008 году 59,2 %, в 2009 – 55,1%.

По состоянию на 01.05.2003 производителями хромовых, жёстких и юфтелевых кожтоваров на территории Республики Беларусь являлись следующие предприятия: ОАО «Минское производственное кожевенное объединение»; ОАО «Бобруйский кожевенный комбинат»; РУП «Гродненское производственное кожевенное объединение»; ОАО «Кожевник» (г.Могилёв); СП ООО «Гатово-Теннери»; СП «Бел-Скин»; СП «Смиловичский кожевенный завод ООО». В 2004 году доля СП «Смиловичский кожевенный завод ООО» в удельном выпуске кожтоваров в Республике Беларусь составила 9,76%. При этом ОАО «Бобруйский кожевенный комбинат» производит почти 50 % продукции от общего объёма выпуска концерна, на втором месте ОАО «Минское ПКО» — 26,74%, СП «Смиловичский кожевенный завод ООО» занимает третье место по объёму выпуска в концерне (9,76%).

Основными потребителями СП «Смиловичский кожевенный завод ООО» являются: ЗАО «Сивельга» г.Минск; СООО «Белвест» г.Витебск; РУП «БПОВЦ» г.Минск; ОАО «Галантэя» г.Минск; ОАО «Красный Октябрь» г.Витебск; ОАО «Лидская обувная фабрика» г.Лида; ОАО «Интек» г.Москва; ООО «Лидер» г.Москва; ОАО «Химпром» г. Москва.

2.2. Анализ финансовой и производственной деятельности предприятия

СП «Смиловичский кожевенный завод ООО» обладает производственным потенциалом, который, несмотря на моральный и физический износ оборудовании, позволяет обеспечить выпуск продукции в соответствии с требованиями нормативных документов. Санитарное состояние территории предприятия, производственных цехов, участков, отделений – удовлетворительное. В состав собственных основных фондов СП «Смиловичский кожевенный завод» ООО входят здания и сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, инвентарь и принадлежности. Основная часть арендованного оборудования предприятия морально и физически устарела и требует капитального ремонта и поэтапной замены с внедрением новых энергосберегающих технологий. Общий уровень износа зданий и сооружений составил 62% (см. Приложение 1), а износ оборудования – 80 %.

Основные показатели производственной деятельности предприятия (в стоимостном выражении) за 2003-2004 год представлены в следующей таблице 1:

|

Показатели |

2003 год |

2004 год |

Изменение |

|

|

(+;-) |

% |

|||

|

Выпуск продукции (тыс.руб) |

52 123,00 |

51 695,00 |

-428,00 |

99,18% |

|

Себестоимость реализованной продукции (тыс.руб) |

45 490,00 |

49 652,00 |

4 162,00 |

109,15% |

|

Себестоимость выпуска продукции (тыс.руб) |

42 563,00 |

46 357,00 |

3 794,00 |

108,91% |

|

Объем реализованной продукции (тыс.руб) |

52 698,00 |

53 962,00 |

1 264,00 |

102,40% |

|

Прибыль от реализации продукции (тыс.руб) |

12 806,00 |

10 325,00 |

-2 481,00 |

80,63% |

|

Чистая прибыль (тыс.руб) |

8 537,00 |

2 793,00 |

-5 744,00 |

32,72% |

|

Среднесписочная численность работников,чел |

190 |

193 |

3,00 |

101,58% |

|

Среднегодовая заработная плата одного работника (тыс.руб) |

6 06,00 |

7 43,00 |

1 37,00 |

122,47% |

Анализ основных производственных показателей:

1. Выпуск продукции — данный показатель даёт обобщённую характеристику выпущенной предприятием продукцию. За отчётный период выпуск продукции снизился почти на 1%. По данным БелСта с 2001 года как в отрасли лёгкой промышленности в целом, так и в Беллегпром наблюдается снижение выпуска продукции и основных производственных показателей, что связано с износом оборудования, нехватки собственных оборотных средств, снижение экспорта и импорта, снижение сбыта готовой продукции. Это вызвано низкой конкурентоспособностью продукции, которая носит объективный характер и связана с технической отсталостью производства, физическим и моральным износом продукции (см. Приложени2).

На СП «Смиловичский кожевенный завод» ООО основными факторами снижения выпуска продукции являются:

- процент износа зданий и оборудования – 80%

- увеличение цен на кожу в отрасли на 2,6% (см. приложение 2)

- уменьшение фактического объёма продаж на 3% (см. приложение 3)

2. Себестоимость реализованной продукции — показатель, объединяющий производственную себестоимость продукции (затраты предприятия на производство продукции) и расходы на ее реализации (коммерческие затраты, внепроизводственные затраты).

Она складывается из следующих основных показателей: сырье и материалы; топливо и энергия на технологические нужды; основная заработная плата производственных рабочих; расходы на содержание и эксплуатацию оборудования; цеховые расходы; общезаводские (общефабричные) расходы; потери от брака; непроизводственные расходы. Себестоимость увеличилась на 9%, что связано с увеличением цен на ресурсы за отчётный период (по данным БелСта), увеличение цен на топливо, увеличение затрат на содержание оборудования (в связи с его износом)

3. Себестоимость выпуска продукции — кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства. За отчётный период на предприятии этот показатель увеличился на 9%.

4. Прибыль от реализации продукции — определяется как разница между выручкой от их реализации в отпускных ценах (валовым доходом) и издержками производства (обращения) реализованной продукции и рассчитывается по формуле:

Пр= Цi*Qpi — Cпi*Qpi – KH

где Цi — отпускная цена единицы i-ой продукции, руб./шт.; Спi — себестоимость единицы i-ой продукции, руб./шт.; Qрi — объем реализации i-ой продукции, шт.; m — количество наименований продукции в портфеле заказов, в производственной программе; КН — косвенные налоги и отчисления уплачиваемы из выручки в соответствии с законодательством Республики Беларусь. На предприятии прибыль от реализации сократилась почти на 20%. Это связано прежде всего с увеличением цен и с тем, что увеличение себестоимости продукции произошло в большей степени (на 9 %), чем объём реализации (на 2 %)

5. Чистая прибыль образуется после вычета из прибыли, остающейся в распоряжении предприятия, первоочередных платежей: штрафы (пени, неустойки), транспортный сбор и другие местные налоги, погашение основной суммы долга по кредиту. На предприятии она значительно уменьшилась – на 67%, что показывает неблагоприятную динамику деятельности предприятия. Это связано с уменьшением прибыли от реализации продукции, а также с большим объём выплат предприятия – аренда зданий и сооружений, выплата кредита.

Следствием динамики основных показателей финансовых результатов деятельности предприятия является неблагоприятная тенденция снижения всех основных видов рентабельности.

Общая рентабельность определяется как отношение балансовой прибыли к среднегодовой стоимости основного производственного капитала и нормируемого оборотного капитала:

Rобщ = Пб *100 / (Фсг + Фос).

Рентабельность предприятия определяется как отношение чистой прибыли к среднегодовой стоимости основного производственного и нормируемого оборотного капитала :

Rпр = Пч *100 / (Фсг + Фос)

Рентабельность собственного капитала определяется отношением чистой прибыли к величине собственного капитала Кс:

Rск = Пч *100 / Кс.

Рентабельность продаж (оборота) рассчитывается отношением прибыли от реализации продукциик объему продаж:

Rоб = Пр *100 /Qр.

На СП «Смиловичский кожевенный завод» ООО эти показатели приняли следующие значения:

|

Показатель |

Обозн. |

2003 г. |

2004 г. |

|

Общая рентабельность |

Rобщ |

5% |

3,50% |

|

Рентабельность продаж |

Rпр |

2,50% |

2,10% |

|

Рентабельность собственного капитала |

Rск |

3% |

2,70% |

|

Рентабельность предприятия |

Rоб |

3,90% |

2,35% |

Данные говорят о низкой рентабельности предприятия за оба периода и о снижении общей рентабельности на 30%, рентабельности продаж на 16%, рентабельности собственного капитала на 10% и почти на 47% снижение рентабельности предприятия. Это вызвано снижением чистой прибыли, уровня продаж. В лёгкой промышленности по международным стандартам для успешного функционирования предприятия достаточным уровнем рентабельности является 15%, что в 3-4 раза выше имеющихся на нашем предприятии. Низкая рентабельность не позволяет предприятию пополнять собственные оборотные средства и обновлять основные фонды. Низкая рентабельность связана прежде всего с опережающим ростом производственных издержек, снижением прибыли вследствие стремительного роста цен на основные ресурсы и топливо, роста себестоимость и снижением продаж. Общая рентабельность характеризует размер общей прибыли, получаемой на один рубль вложенных средств. Коэффициент рентабельность продаж характеризует эффективность производственной и коммерческой деятельности и показывает, сколько предприятие имеет чистой прибыли с рубля продаж. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. То есть можно говорить о том, что на 1 руб вложенных в предприятия средств приходится 0,05 руб прибыли в 2003 году и 0,035 руб в 2004;

Оценка финансового состояния предприятия

Согласно Инструкции по анализу и контролю за финансовым состоянием субъектов предпринимательской деятельности, утверждённой постановлением Министерств финансов, экономики и статистики Республики Беларусь в качестве основных критериев для оценки финансовой устойчивости организации используются следующие показатели: коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент обеспеченности финансовых обязательств активами.

Коэффициент текущей ликвидности (платёжеспособности) характеризует степень покрытия краткосрочных обязательств оборотными активами организации. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии организации оборотных активов в виде запасов и затрат, налогов по приобретенным товарам, работам, услугам, дебиторской задолженности, расчётов с учредителями, денежных средств, финансовых сложений и прочих оборотных активов к краткосрочным обязательствам организации за исключением резервов предстоящих расходов. Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств. Для предприятий лёгкой промышленности норматив равен 1,3. На СП «Смиловичский кожевенный завод» ООО этот коэффициент был значительно ниже нормативного как в 2038 так и в 2004 году и составлял: в 2008 – 1,03 в 2009 – 1,19. Значение этого коэффициента меньше нормы, что говорит о возможной незначительной утрате платёжеспособности предприятия.

Коэффициент обеспеченности собственными оборотными средствами характеризует, какая часть оборотных активов сформирована за счёт собственных средств организации, необходимых для обеспечения его финансовой устойчивости. Величина этого коэффициента определяется как отношение разности между собственными (и приравненными к ним) источниками и суммой внеоборотных активов к стоимости оборотных активов. Для предприятий лёгкой промышленности этот норматив равен 0,2. Так как на СП «Смиловичский кожевенный завод» ООО этот коэффициент принимает значение ниже нормативного (2003 год: 0,15, 2004: 0,07), можно сделать вывод о том, что предприятие не имеет собственных оборотных средств. Это говорит о том, что СП «Смиловичский кожевенный завод» ООО имеет неустойчивое финансовое состояние, существует незначительный финансовый риск .

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Его уровень определяется отношением всех (долгосрочных и краткосрочных) обязательств за исключением резерва предстоящих расходов к общей стоимости имущества (активов).

Коэффициент не должен превышать значения 0,85. В 2003 и 2004 годах на СП «Смиловичский кожевенный завод» ООО этот коэффициент превышал значение нормативного в 2003 — был равен 0,88, а в 2004 принял допустимое значение 0,85.

Эти данные говорят о не совсем стабильной финансовой ситуации на СП «Смиловичский кожевенный завод» ООО, что могло быть вызвано сбоями в производственном процессе, ухудшением качества продукции из-за износа оборудования, затруднения реализации продукции, крупные затраты на аренду помещений и оборудования, отсутствие или неэффективное стратегическое и текущее планирование, высокая конкуренция на рынке.

2.3 Характеристика организации планирования на предприятии в условиях рынка

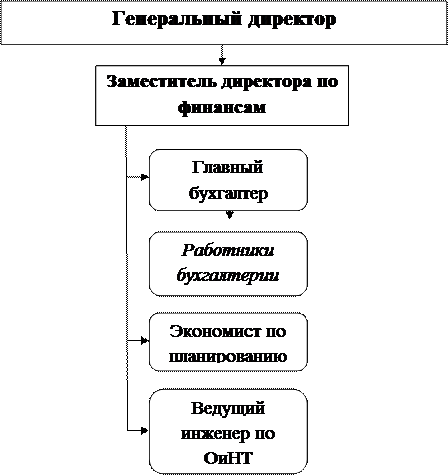

Структура, штатный состав и численность планово-экономического бюро на СП «Смиловичский кожевенный завод» ООО утверждается приказом генерального директора предприятия с учётом объемов работы и особенностью производства. В настоящее время планированием деятельности СП «Смиловичский кожевенный завод» ООО занимаются два человека: экономист по планированию и ведущий инженер по оплате и нормированию труда, которые подчиняются заместителю генерального директора по финансам. Структурная схема работы экономистов по планированию представлена на следующей схеме:

Структурные сдвиги в работе планово-экономического бюро произошли пять лет назад. В связи с сокращением кадров из-за сложившейся кризисной ситуации на предприятии изменился штатный состав и организация планирования. Реорганизация и ликвидация бюро осуществлялась с соблюдением трудового законодательства, коллективного договора и уведомлений профсоюзного комитета. Возглавлял планово-экономическое бюро заместитель директора по экономике. В штатный состав бюро входил ведущий экономист по планированию, экономист по планированию и экономист по труду.

Планирование на СП «Смиловичский кожевенный завод» ООО включает в себя следующие виды планов: план производства на год, который доводится вышестоящей организацией, концерном Беллегпром; план производства на квартал; план производства на месяц; бизнес-план производственно-хозяйственной деятельности на 5 лет.

Бизнес-план предприятия состоит из следующих разделов: резюме, характеристики предприятия, описание продукции, анализ рынка, стратегия маркетинга, организационный план. Основой разработки бизнес-плана этого предприятия является анализ внутренней и внешней среды предприятия, диагностика его состояния на данный момент, а так же анализ его состояния на рынке молочных продуктов и в отрасли. Проведенный анализ позволил предложить стратегию дальнейшего развития предприятия. Поставленные стратегические задачи определили основные направления бизнес — планирования. Достижение каждой стратегической задачи обеспечено разработкой соответствующего бизнес-плана.

В разработке планов производства также участвуют коммерческий отдел, отдел главного технолога, главный энергетик, бухгалтерия.

При разработке годового плана используются следующие документы: задания вышестоящих организаций; заявки, договора (контракты) на поставку и производство продукции; фактические и прогнозные данные для расчёта показателей в натуральном и стоимостном выражении.

В своей деятельности специалисты по планированию руководствуются: уставом организации; настоящим Положением; правилами внутреннего трудового распорядка; законодательными и нормативными правовыми актами; постановлениями, указами, приказами, распоряжениями и указаниями вышестоящих организаций; приказами и распоряжениями генерального директора предприятия; другими руководящими, методическими, нормативными документами по вопросам выполняемой работы.

Для расчётов объёма производства на планируемый год в ПЭБ до 1 июля текущего года предоставляется следующая информация: начальником КО – перечень продукции прогнозируемой к запуску в ассортименте с учётом конъюнктуры рынка а также сведения по заказу на изготовление продукции из давальческого сырья, согласно СТП СКЗ 010; экономистом по планированию – план по замочке кожсырья; экономистом по труду – баланс рабочего времени на следующий год, трудозатраты на изготовление кож хромовых в разрезе ассортимента; главным энергетиком – данные о потребностях в электрической и тепловой энергии.

На основе полученной информации и с учётом производственной мощности предприятия составляется Прогноз социально-экономического развития предприятия на год в натуральном и стоимостном выражении, утверждают в районном Исполнительном комитете и предоставляют в концерн Беллегпром.

На основе Прогноза социально-экономического развития на год концерн Беллегпром доводит уточнённое задание по основным целевым показателям Прогноза социально-экономического развития с разбивкой по кварталам не позднее декабря предшествующего года, которое принимается к исполнению.

На основе уточнённого задания концерна формируются планы по выпуску продукции по кварталам, которые утверждаются генеральным директором. Копии плана выпуска с разбивкой по кварталам экономист по планированию передаёт по одному экземпляру: техническому директору, начальнику КО, начальникам цехов (отделочного, зольно-дубильного, сырьевого участка), главному энергетику. Контроль за выполнением задания по основным целевым показателям Прогноза социально-экономического развития осуществляет заместитель директора по финансам на основе суммарного выполнения месячных планов. Выполнение, как месячных, так и квартальных и годовых планов в целом рассматриваются на производственных совещаниях у генерального директора еженедельно и в целом за месяц.

Квартальный план выпуска продукции начинается с определения планируемого ассортимента продукции. Планируемый ассортимент вытекает из заказов предприятий, контрактов, времени года (летом заказов на кожу меньше, чем зимой, максимум – осенью и весной), объёма сырья, отходов, химических материалов и их стоимости. Расчётные таблицы по планированию ассортимента продукции включают в себя следующие показатели:

1. объем реализации — количество единиц реализованной продукции каждого наименования (в соответствии с данными, предоставляемыми начальником КО);

2. цена — реальная продажная цена одной единицы продукции;

3. объем выручки = объем реализации × цена;

4. себестоимость общая (с/с общ) = переменные издержки + постоянные издержки;

5. рентабельность = (объем выручки – себестоимость общая) / объем выручки × 100%;

6. точка безубыточности (самоокупаемости);

7. вклад на покрытие постоянных затрат и формирование прибыли = выручка от реализации – переменные затраты на производство этой продукции.

8. коэффициент вклада на покрытие (КВП) = (объем выручки – переменные издержки)/объем выручки;

9. операционный рычаг = (объем выручки – переменные издержки) / (объем выручки – себестоимость общая);

10. запас финансовой прочности = (объем выручки – точка безубыточности) / объем выручки × 100%.

Затем рассчитывается товарная продукция и рентабельность.

Тавблицы по расчёту рентабельности включают в себя следующие показатели: прибыль от реализации; себестоимость реализованной продукции; выручка от реализации ; среднегодовая стоимость капитала; балансовая прибыль; рентабельность производства; рентабельность продаж; рентабельность капитала. Затем способом цепных подстановок производится расчет влияния этих факторов на изменение уровня рентабельности в целом по предприятию , и полученные данные вносятся в новую таблицу. Данная таблица отражает изменения рентабельности за счет структуры реализованной продукции; удельного веса рентабельных видов продукции; средних цен реализации; себестоимости реализованной продукции. Также определяется общая рентабельность. В зависимости от влияния того или иного фактора делаются корректировки в планируемом ассортименте.

Дальше определяется объём продукции, себестоимость, прибыль/убытки и рентабельность. Составление планов базируется на калькуляции согласно Методическим рекомендациям по планированию, учёту и калькулировании продукции (работ, услуг) на предприятии лёгкой промышленности № 15-8/641 от 05.12.2005.

Расчёт себестоимости единицы продукции включает в себя расчёт сырья и материалов; покупных комплектующих изделия; энергии; основной заработной платы производственных рабочих; дополнительной заработной платы производственных рабочих; единого социального налога; расходов по содержанию и эксплуатации оборудования; цеховых расходов; подводится итог по цеховой себестоимости, общехозяйственных расходов. В результате выводится производственная себестоимость и полная себестоимость продукции.

Месячные планы разрабатываются на основании плана выпуска продукции на квартал и с учётом выпуска продукции за соответствующий период прошлого года. После разработки частей плана производится их взаимная корректировка до полной увязки и сбалансированности как по материально-финансовым ресурсам, так и по времени исполнения. Каждая часть общего плана предприятия оказывается при этом непосредственно связанной и обусловленной другими его частями. Например, поставки предприятию сырья, материалов, комплектующих изделий непосредственно связываются с финансовым планом, а также со сроками и объемом выпуска продукции. В свою очередь выпуск продукции увязывается с наличием рабочей силы, производственными мощностями и планами поставок продукции по договорам. В этом и заключается особенность планирования деятельности предприятия в условиях рынка. Создается динамическая система взаимосвязи производственных, технических, экономических, организационно-административных и социальных мероприятий, направленных на достижение конечной цели.

2.4. Общий анализ эффективности деятельности предприятия в условиях рынка

Проведя анализ деятельности предприятия по основным производственно-финансовым показателям а также анализ системы планирования можно сделать вывод о том, что главными недостатками деятельности СП «Смиловичский кожевенный завод» ООО за отчётный период являются:

1. повышение себестоимости реализованной продукции и себестоимости выпуска продукции — в целом на 9 %

2. уменьшение объёма выпуска продукции на 1%

3. уменьшение фактического уровня продаж на 3 %

4. снижение чистой прибыли почти на 67%

5. физический износ основных зданий и сооружений – 60 %, а также физический и моральный износ оборудования, который по данным составляет около 80%

6. низкая общая рентабельность, а также рентабельность продаж, предприятия, собственного капитала.

7. низкая обеспеченность собственными оборотными средствами (значение коэффициента обеспеченности собственными оборотными средствами ниже нормативного)

8. высокая конкуренция на рынке

Эти данные говорят о неэффективности деятельности предприятия за отчётный период, которое вызвано как внешними факторами (повышение цен на ресурсы, топливо, низкая конкурентоспособность предприятия) так и внутренними (низкая загруженность основных производственных мощностей, выплата кредита и плата за аренду).

Планирование работы предприятия в условиях рынка в целом имеет ряд преимуществ. Планирование основано на учёте спроса кожевенных товаров и в соответствии с этим планируется ассортимент продукции, что является правильным тактическим ходом. Предприятие исключает, таким образом, риск провала продаж, увеличивает сбыт продукции. Недостатком планирования на СП «Смиловчиский кожевенный завод» ООО является отсутствие стратегического планирования. Отсутствует прогноз развития предприятия в будущем, а планирование себестоимости и продаж основывается не на оценке будущих показателей, а на оценку показателей прошлого периода.

3.1. Оценка эффективности работы СП «Смиловичский кожевенный завод» ООО

Состояние СП «Смиловичский кожевенный завод» ООО можно оценить как не совсем стабильное. Несмотря на все финансовые трудности, на предприятии наблюдается стремление к организации планирования производственной деятельности. Планово-экономический отдел ведет учет производственных показателей, но это не дает полной картины для оптимальной загрузки производственных мощностей с целью получения максимальной прибыли.

Главная задача производства – это снижение себестоимость продукции и корректировка ассортимента. Предприятию необходимо выпускать большее количество кож, которые пользуются большим спросом на рынке (это хромовая кожа).

Резервы снижения себестоимости предприятия:

1. Изменение объема и структуры продукции — изменение номенклатуры и ассортимента продукции, повышение ее качества. Условнопостоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. Относительную экономию на условно-постоянных расходах предлагается определять по формуле:

ЭП = (Т * ПС) / 100,

где ЭП — экономия условно-постоянных расходов, ПС — сумма условно-постоянных расходов в базисном году, Т — темп прироста товарной продукции по сравнению с базисным годом.

ЭП=(8,91%*7532)/100=671 тыс руб

2. Совершенствование организации производства и труда

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции).

Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.).

ЭП=5*743=3715 тыс руб

Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

3. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии (ввод в производство новых станков), механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов (); изменение конструкции и технических характеристик изделий. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

Э = (СС — СН) * АН,

где Э — экономия прямых текущих затрат, СС — прямые текущие затраты на единицу продукции до внедрения мероприятия, СН — прямые текущие затраты после внедрения мероприятия, АН — объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Второй не менее важной задачей является повышение уровня продаж. Основным средством является маркетинговое исследование рынка, рекламные кампании. Эти виды деятельности связаны с высоким уровнем затрат, которое предприятие не может себе позволить в нынешних рыночных условиях, так как это отразиться на увеличении общих затрат предприятия, повысит себестоимость продукции, снизит чистую прибыль. Стратегической целью деятельности СП «Смиловичский кожевенный завод» ООО является перспективное развитие предприятия, заключающееся в создании условий для привлечения инвестиций, направленных на техническое перевооружение производства, расширение ассортимента выпускаемой продукции, снижение себестоимости, обеспечение прибыли, закрепление позиций на белорусском рынке, сохранение объемов экспорта. В настоящее время предприятие ведет активную работу по улучшению и увеличению ассортимента выпускаемой продукции, проводится принципиально новая сбытовая и маркетинговая политика с учетом динамики развивающегося современного рынка.

Для увеличения прибыли следует внимательно изучить конъюнктуру рынка, сделать правильные прогнозы по сбыту продукции, что подразумевает перерасчёт ассортимента продукции. Рациональную структуру выпускаемой продукции можно определить с помощью показателя «точка безубыточности», отражающего минимальный уровень сбыта, при котором отсутствует убыток, но нет прибыли. Когда предприятие производит и реализует одно издание, «точка безубыточности» определяется по формуле:

в натуральном выражении на единицу товара:

ТБ=ПОСТ/(Ц–ПЕ1

где ТБ – точка безубыточности; ПОСТ – постоянная затраты запланированные на весть объем производства данного товара; ПЕ1 – переменные затраты на единицу товара; Ц – цена товара.

в стоимостном выражении на весь объём продукции:

ТБ=ПОСВ/(1–ДПЕВ)

где ПОСВ – постоянная затраты на весть объем производства всех товаров; ДПЕВ – доля переменных затрат в валовой выручке.

ТБ=24718/(1-0,62)=11865 тыс руб

Соответственно точкой безубыточности на предприятии будет уровень сбыта равный 11 865 тыс руб

Основные проблемы:

1. бюджеты составляются со слишком низким уровнем детальности;

2. в бюджетах неправильно расставлены акценты: основное внимание уделяется расходам на центр затрат, а оперативные параметры эффективности остаются в тени;

3. недостаток интеграции между финансовым планированием и традиционным планированием продаж и операций;

4. прогнозы делаются только для финансового года;

5. определения данных непоследовательны и/или их уровень детальности отличается от реальных показателей, что как минимум затрудняет сравнение реальных и планируемых показателей или вообще делает его невозможным;

6. процессы, осложненные неагрегированными электронными таблицами и постоянными переделками;

7. слишком много внимания длительной подготовке годового бюджета и недостаточно — постоянному, гибкому процессу корректировки прогнозов.

3.2. Возможные пути улучшения эффективности планирования

Оценка производственного потенциала СП «Смиловичский кожевенный завод» ООО показала, что возможности предприятия и его планового отдела недостаточно хороши. На предприятии не хватает целенаправленного тактического и стратегического производственного планирования. Чтобы решить эти проблемы, а также улучшить существующую маркетинговую деятельность на комбинате необходимо провести реорганизацию планового отдела, начав работу по эконометрическому моделированию и планированию. Для этого рекомендуется ввести в штат специалиста по эконометрике (для этого можно использовать экономию от высвобождения рабочих (см. стр.42).

Его первоочередной задачей будет сбор данных для первоначального моделирования производственной деятельности, и составление краткосрочного прогноза. Такие преобразования позволят СП «Смиловичский кожевенный завод» ООО добиться лучших результатов в деятельности не только планового отдела, но и всего предприятия.

Для более эффективной работы планового отдела рекомендуется начать эконометрическое моделирование производственной деятельности. Уже за первые месяцы проведение на предприятии эконометрического моделирования может дать положительные результаты, такие как: увеличение прибыли за счет эффективного распределения ресурсов при производстве продукции, возможность кратко- и долгосрочного планирования производственной деятельности.

Для наибольшей точности, а также для сокращения времени подготовки необходимо ввести в обиход программные продукты для планирования.

Покупка программного обеспечения обойдётся предприятию в 6540 тыс руб, а для обслуживания ПК необходимо наличие средств суммой планируемой среднегодовой заработной плате 743 тыс руб. Предприятие может себе это позволить, так как оно сэкономило на высвобождении рабочих.

С их помощью программного обеспечения качество планов повышается, а следовательно, повышается эффективность деятельности предприятия. В последнее время все больше и больше предприятий использует программные продукты для планирования деятельности. И это логично, ведь сейчас практически не осталось компаний, которые ведут бухгалтерский учет вручную, процесс же планирования сегодня стал многогранным и сложным процессом, и от его эффективности подчас зависит развитие предприятия.

Чтобы заполнить пробел в стратегическом планировании можно нанять специалиста в этой области для решения проблем предприятия связанные с нечёткой постановкой целей, прогнозов и так далее. В современных условиях, используя зарубежный опыт, можно сделать вывод касательно того, что наемные специалисты по стратегическому планированию гораздо выгоднее для любой компании. Это связано с тем, что разработка такого вида планов требует особой квалификации, а содержать специалиста такого уровня довольно дорого. Кроме того, очень часто руководство тех или иных компаний, используя собственных сотрудников, сталкивается с проблемой отсутствия объективной оценки деятельности своего предприятия, что еще раз доказывает преимущество найма сторонних специалистов по планированию.

Для формирования финансовых планов на предприятии необходимо наличие финансовой службы, прямой обязанностью которой является контроль денежных потоков. Для осуществления такого контроля необходимо составление прогнозов на определенный период времени, в качестве такого прогноза и выступает финансовый план. Кроме плана доходов и расходов (прямой метод анализа движения денежных средств), наиболее распространенного, некоторые предприятия используют также финансовый план, который отражает степень влияния статей баланса на остаток денежной наличности. Такой план формируется на основе анализа движения денежных средств косвенным методом. Основанием для составления любого финансового плана является информация, полученная от производственных служб. Это программа производства, смета предприятия, планируемая выручка, а также прогнозный финансовый результат. Это необходимо для составления подробного финансового плана, где будут отражены все статьи расходов предприятия, которые существуют на настоящий момент и те, которые могут возникнуть в будущих периодах. Для наибольшей наглядности весь финансовый план (как в доходной, так и в расходной его части) должен подразделяется на виды деятельности: текущая, инвестиционная, финансовая. Это необходимо для определения направления денежного потока. Кроме того, при планировании денежных ресурсов нужно учитывать инфляционные процессы.

Недостающим звеном в работе СП «Смиловичский кожевенный завод» ООО является маркетинговый план. Его отсутствие заведомо уменьшает уровень продаж предприятия

Необходим также переход на качественное и надежное оборудование. Оно позволит не тратить деньги на его постоянный текущий ремонт. Сэкономленные же деньги позволят постепенно провести реконструкцию всего оборудования энергосистемы предприятия. Это также позволит избежать производственного травматизма обслуживающего персонала и обеспечит бесперебойную работу предприятия. Для уменьшения затрат на модернизацию оборудования целесообразно производить ремонт собственными силами предприятия, что позволит сэкономить значительную часть денежных средств.

Единственным способом повышения мотивации труда на СП «Смиловичский кожевенный завод» ООО на мой взгляд является повышение заработной платы. Можно организовать бонусную оплату труда, которая складывается из нескольких составляющих (зависит от срока работы в данной компании, квалификации, объема и качества проделанной работы, выполнения компанией установленных плановых показателей).

И, разумеется, что новичок в первые месяцы работы будет получать далеко не максимально возможную зарплату. В таком случае, чтобы мотивировать нового сотрудника к работе на начальном и последующих этапах, желательно сразу же рассказать о системе начисления всех выплат. Человек, ощущая ежемесячное, пусть и незначительное, увеличение выплат, будет воодушевлен и настроен на максимальную самоотдачу. Вторым способом повышения мотивации труда — наличие в компании социального обеспечения. Разумеется, что для компании социальный пакет требует каких-то дополнительных материальных затрат. Однако, наличие хотя бы минимальных социальных льгот для сотрудников, вызывает у них огромное доверие к компании и дает уверенность в будущем, а соответственно мотивирует к добросовестному труду. В социальное обеспечение можно включить как широко принятые льготы (медицинская страховка, поездки в корпоративные санатории и базы отдыха, подарки к праздникам и др.), так и устанавливать их индивидуально для сотрудников своей компании в качестве поощрения за проделанную работу (стажировка за рубежом, зарубежные путешествия, посещение развлекательных и спортивных комплексов, оздоровительные программы и др.).

В любом случае, что бы ни включала в себя социальная программа компании, как правило, одно только ее наличие оказывает большое психологическое влияние на будущих и настоящих сотрудников.

По итогам проделанной работы можно сделать вывод, что при современных условиях функционирования рыночной экономики, невозможно успешно управлять предприятием, без эффективного прогнозирования и планирования его деятельности. От того, на сколько планирование будет точным и своевременным, а также соответствовать поставленным проблемам, будут зависеть, в конечном счете, прибыли, получаемые предприятием.

В первой теоретической части были рассмотрены основные понятия, связанные с планированием на предприятии, виды планирования, методы и способы планирования на предприятии в условиях рынка, рассмотрен материал по составлению внутрифирменного плана, а также мировой опыт по данной проблеме.

Во второй части курсовой работы исследовалась деятельность предприятия СП «Смиловичский кожевенный завод» ООО по основным производственным и финансовым показателям. Был также описан механизм планирования на предприятии, особенности организации планового отдела. На основе исходных данных и рассчитанных показателей был сделан анализ общей эффективности работы предприятия, его сильные и слабые стороны. Выяснилось, что за рассматриваемый период (2003 и 2004 года) прибыль, себестоимость реализованной продукции, объём реализованной продукции возрастал, однако рентабельность предприятия падала, так как темпы роста себестоимости в целом превышали темпы роста выручки предприятия, что говорит о снижении эффективности управления затратами предприятия.

В третье части работы были обозначены конкретные недостатки системы планирования на СП «Смиловичский кожевенный завод» ООО, а также меры по их устранению. Были предложены способы повышения эффективности работы предприятия в целом как по производственной части, так и по финансовой.

Я считаю, что поставленные задачи этой курсовой работой выполнены. Я изучила основные методы планирования и прогнозирования на предприятии, их функции и цели; проанализировала особенности планирования в условиях динамичности рынка; исследовала систему планирования на примере СП «Смиловичский кожевенный завод» ООО; оценила эффективность работы предприятия с помощью расчётов производственно-финансовых показателей; выработала рекомендации и предложения по усовершенствованию работы планового отдела предприятия и работы предприятия в целом.

Целью курсовой работы также достигнута, мы познакомились с одной из самых важных проблем в экономике предприятия – планирование деятельности предприятия в условиях рынка.

Подводя итог проделанной работы можно сказать, что рынок, как и мир в котором мы живём, не стоит на месте, он постоянно изменяется, развивается, совершенствуется. И наша главная задача – уметь подстраиваться под изменяющиеся окружение, искать новые пути успешной деятельности. И преуспеем мы только тогда, когда научимся смотреть в будущее, быть на шаг впереди всех.

|

Приложение 1. Характеристика основных производственных зданий и сооружений |

|||||

|

Наименование |

Площадь,м2 |

% износа |

|||

|

Собственные |

|||||

|

1 |

Химсклад |

480,50 |

9,45 |

||

|

2 |

Склад ГСМ |

53,00 |

35,42 |

||

|

3 |

Площадка под сырьё |

711,36 |

38,78 |

||

|

Арендованные |

|||||

|

1 |

Склад ангар металлический |

317,10 |

15,00 |

||

|

2 |

Здание склада |

133,40 |

8,00 |

||

|

3 |

Здание механических мастерских |

2 192,00 |

8,00 |

||

|

4 |

Здание артезианской скважины №1 |

11,50 |

100,00 |

||

|

5 |

Здание АБК |

1 657,43 |

31,00 |

||

|

6 |

Здание производственного корпуса |

5 893,40 |

31,00 |

||

|

7 |

Ремонтно-механические мастерские |

376,90 |

63,00 |

||

|

8 |

Здание отстойников |

189,00 |

51,00 |

||

|

9 |

Здание котельной |

1 037,00 |

32,00 |

||

|

10 |

Здание компрессорной |

174,00 |

63,00 |

||

|

11 |

Здание трансформаторной подстанции |

66,10 |

63,00 |

||

|

12 |

Здание станции перекачки конденсата |

4,10 |

72,00 |

||

|

13 |

Здание КТП отопительных сооружений |

32,70 |

72,00 |

||

|

14 |

Здание кузницы |

132,10 |

100,00 |

||

|

15 |