Термин «финансовые ресурсы» в экономической литературе не имеет однозначного толкования. В некоторых литературных источниках они указывают «средства, имеющиеся в распоряжении государства, предприятий, организаций и экономических институтов, используемые для покрытия затрат и формирования различных фондов и резервов». Есть другое определение: «Под финансовыми ресурсами понимаются доходы и денежные доходы, полученные в руках коммерческих и государственных структур и предназначенные для выполнения финансовых обязательств, для покрытия затрат на расширенное воспроизводство и экономических стимулов».

Нам ближе другое определение: «Финансовые ресурсы предприятия — это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений.

Финансовые ресурсы предназначены: для выполнения финансовых обязательств перед бюджетом, банками, страховыми организациями, поставщиками материалов и товаров; осуществления затрат по расширению, реконструкции и модернизации производства, приобретения новых основных средств; оплаты труда и материального стимулирования работников предприятий; финансирования других затрат.

Наличие достаточных финансовых ресурсов, их эффективное использование предопределяют хорошее финансовое положение компании, платежеспособность, финансовую устойчивость, ликвидность. В связи с этим важнейшей задачей предприятий является поиск резервов увеличения финансовых ресурсов и их более эффективного использования с целью повышения эффективности предприятия в целом.

Формирование и эффективное использование финансовых ресурсов гарантирует финансовую устойчивость компаний и предотвращает их банкротство. В рыночных условиях состояние финансов фирм влияет на непосредственных участников экономического процесса.

Основная цель фирм в рыночных условиях — удовлетворение социальных потребностей, получение прибыли и обеспечение их финансовой устойчивости.

Для достижения поставленной цели предприятия должны:

- выпускать высококачественную продукцию, обновлять ее в соответствии со спросом;

- рационально использовать производственные ресурсы с учетом их взаимозаменяемости;

- разрабатывать тактику поведения предприятия и корректировать их в соответствии с имеющимися обстоятельствами;

- заботиться о работниках, росте их квалификации, повышении жизненного уровня, создании благоприятного социально-психологического климата в трудовом коллективе;

- обеспечивать конкурентоспособность предприятия, проводить гибкую ценовую политику, внедрять новое в производство, в организацию труда и управление.

Целью данной работы является анализ управления финансовыми ресурсами компании как инструмента принятия мер по улучшению ее финансового состояния и стабилизации ситуации.

Управление конкурентоспособностью предприятия в современных условиях

... исследований и публикаций Теоретический взнос в исследование проблемы управления конкурентоспособностью предприятия внесли работи таких зарубежных и отечественных учёных: ... понятие нельзя охарактеризовать индикатором. Поэтому конкурентоспособность можно определить путем нескольких показателей, в частности: экономические, финансовые, маркетинговые, инвестиционно-инновационные, технико- ...

Объектом исследования является ОДО «Номос», компания фармацевтического сектора, занимающаяся продажей различных фармацевтических продуктов и продуктов.

Объектом исследования являются финансовые ресурсы предприятия и практика управления ими на предприятиях Республики Беларусь.

При выполнении настоящей работы были использованы специальные литературно-справочные источники: финансовые справочники, учебники, Положения Минфина, и другие источники. Финансовая отчетность и другие формы отчетности были использованы в качестве основы для анализа.

РОЛЬ И ЗНАЧЕНИЕ ФИНАНСОВЫХ РЕСУРСОВ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ, Понятие финансовых ресурсов и их виды

Финансовые ресурсы предприятия– это совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства), находящихся в распоряжении субъекта хозяйствования и предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат, связанных с расширением производства и экономическим стимулированием.

Формирование финансовых ресурсов осуществляется на двух уровнях:

- в масштабах

- на каждом предприятии.

финансовых ресурсов определяется источниками их поступления.

а) собственные и приравненные к ним средства (прибыль, амортизационные отчисления, выручка от реализации выбывшего имущества, устойчивые пассивы);

- б) ресурсы, мобилизованные на финансовом рынке (продажа собственных акций, облигаций и других ценных бумаг, кредитные инвестиции);

- в) поступления денежных средств от финансово-банковской системы в порядке перераспределения возмещения;

- поступления от концернов, ассоциаций, отраслевых взносы;

- дивиденды и проценты по ценным бумагам;

- бюджетные субсидии).

Основными элементами финансовых ресурсов предприятия являются: уставный фонд, амортизационный фонд, специальные фонды целевого назначения неиспользованная прибыль, кредиторская задолженность всех видов, ресурсы, полученные из централизованных и децентрализованных фондов и другие.

В современных условиях проблема эффективного использования финансовых ресурсов является весьма актуальной; так как постоянный дефицит как централизованных, так и децентрализованных финансовых ресурсов приводит к нарушениям нормального функционирования предприятий, организаций, отраслей и в целом народного хозяйства.

Понятие эффективного использования финансовых ресурсов, как и любых других видов ресурсов (материальных, трудовых, природных) включает в себя сопоставление количества и качества израсходованных ресурсов с количественным и качественным выражением достигнутых результатов.

Однако следует отметить, что эффективность использования финансовых ресурсов напрямую связана с рациональным использованием материалов, рабочей силы и других видов ресурсов. Так, снижение материалоемкости продукции, т. е. выпуск большего количества продукции без увеличения объема используемого для этого сырья и материалов, ведет к экономии финансовых ресурсов. Уменьшение затрат живого труда на единицу продукции означает рост эффективности использования трудовых ресурсов, что также ведет к экономии финансовых ресурсов через рост денежных накоплений и уменьшение потребностей предприятия в дополнительных денежных средствах.

Финансовая стратегия предприятия и проект ее совершенствования ...

... диверсификация форм его финансовой деятельности должны носить прогнозируемый характер, обеспечиваемый разработкой четко сформулированной финансовой Целью данного дипломного проекта является изучение действующего порядка формирования финансовой стратегии предприятия и разработка проекта ее усовершенствования для ...

Однако концепция эффективного использования финансовых ресурсов также имеет автономное значение. Эта концепция отражает не только результат использования материально-сырьевых, трудовых ресурсов, но и раскрывает некоторые экономические отношения, присущие категории финансов. Затем, используя функцию распределения финансов, фирмы через принципы распределения финансовых ресурсов достигают оптимального режима работы в рыночной экономике.

Эффективность использования финансовых ресурсов можно оценивать с помощью сопоставления достигнутых результатов деятельности (например, прибыли) с суммой финансовых ресурсов, которые были в распоряжении предприятия за соответствующий период.

Однако результат хозяйственной деятельности не всегда зависит только от эффективного использования финансовых ресурсов. Таким образом, при оптимальном распределении и использовании финансовых ресурсов предприятие может понести убытки из-за снижения трудовой дисциплины, нарушения технологии производства, чрезмерных затрат на материалы, сырье и других причин. Поэтому для более детального рассмотрения проблемы эффективного использования финансовых ресурсов необходимо оценить эффективность использования всех составных частей, составляющих общие финансовые ресурсы компании.

Источники формирования финансовых ресурсов имеют большое значение и, прежде всего, собственную долю. Большой процент заемных средств усложняет финансовую деятельность предприятия дополнительными затратами на выплату процентов по кредитам коммерческих банков, дивидендов по акциям и облигациям, а также затрудняет ликвидность баланса фирмы.

Формирование и использование финансовых ресурсов может осуществляться в двух формах: складской и внебиржевой.

На корпоративном уровне финансовые ресурсы формируются и используются как в форме акций, так и не в форме акций. Часть финансовых ресурсов предприятие использует на образование денежных фондов целевого назначения: фонд оплаты труда, фонд развития производства, фонд материального поощрения и др. Использование финансовых ресурсов для выполнения платежных обязательств перед балансом и банками осуществляется в нефинансовой форме.

Ускорение темпов развития экономики, повышение экономической эффективности производства, оздоровление государственного бюджета и финансов предприятии во многом зависят от рационального использования источников формирования финансовых ресурсов как на уровне предприятий, так и на уровне государства, что составляет одну из важнейших задач в области правильной организации управления финансами.

Размер финансовых ресурсов во многом зависит от объема производства и его эффективности. Постоянный рост производства и повышение его эффективности являются основой увеличения финансовых ресурсов как на национальном уровне, так и на уровне компаний.

Комплексный анализ финансово-хозяйственной деятельности предприятия

... работы: необходимо провести комплексный анализ финансово-хозяйственной деятельности предприятия. Необходимо провести операционный анализ деятельности предприятия. Определить оптимальность структуры источников финансирования компании. Составить платёжный календарь предприятия. Объект работы — предприятие сферы производства. 1 Оценка имущественного положения Анализ бухгалтерского баланса. Финансовое ...

1.2. Роль финансовых ресурсов в развитии предприятия

Целью финансовой политики предприятия является наиболее полная мобилизация финансовых ресурсов, необходимых для удовлетворения насущных потребностей развития общества. В соответствии с этим финансовая политика направлена на создание благоприятных условий для усиления предпринимательской активности. Большое внимание уделяется определению рациональных форм сбора корпоративного подоходного налога в пользу государства, а также доле населения в формировании финансовых ресурсов. Большое значение придается повышению эффективности использования финансовых ресурсов за счет их распределения по сферам общественного производства, а также их концентрации на основных направлениях экономического и социального развития.

Финансовые ресурсы — доходы и доходы коммерческих организаций и государства в лице их органов, которые используются в целях расширенного воспроизводства и на другие нужды. Именно финансовые ресурсы позволяют отделить финансовую категорию от ценовой категории и других стоимостных категорий. Финансовые ресурсы, говоря в денежной форме, отличаются от других ресурсов. Они относительно изолированы в своих функциях, поэтому необходимо обеспечить связь финансовых ресурсов с другими ресурсами.

Финансовые ресурсы, их рациональное использование в воспроизводственной деятельности переходного к рынку общества определяют материальную основу практического реформирования переходной экономики, успешного преодоления кризисных неудач, повышение уровня социальной защиты населения, в особенности его малообеспеченных слоев, слоев. Иными словами, среди важнейших факторов экономического роста, целенаправленного и последовательного реформирования национальной экономики суверенной Украины на прочных рыночных основах роль государственной финансовой системы трудно переоценить.

Система финансовых ресурсов предприятия может быть охарактеризована как экономическая, действующая в сфере финансово-кредитных отношений, динамическая (т.е. изменяется с течением времени), открытая (т.е. взаимосвязанная с окружающей средой), управляемая.

Собственные финансовые ресурсы принадлежат самой компании, и их использование не влечет за собой возможность потери контроля над деятельностью компании.

Заемные ресурсы не принадлежат этой фирме, и их использование чревато для нее потерей независимости. Заемные средства предоставляются по срочности, платежеспособности, возвратности, что в конечном итоге определяет их оборот быстрее, чем собственные ресурсы. К заемным средствам относятся разнообразные виды кредитов, привлекаемых от других звеньев кредитной системы (банков, инвестиционных институтов, государства, предприятий, домохозяйств).

Привлеченные ресурсы: средства, не принадлежащие компании, но временно находящиеся в ее обороте. Данные средства до возникновения санкций (штрафов или других обязательств перед владельцами) могут быть использованы по усмотрению хозяйствующего субъекта. Это, прежде всего, устойчивые пассивы — задолженность по оплате труда работникам, задолженность в бюджет и внебюджетные фонды, средства кредиторов поступающие в виде предоплаты и др.

признаком выделения элементов финансовых ресурсов является срочность использования. Как правило, ресурсы делятся на краткосрочные, среднесрочные и долгосрочные. Временной горизонт каждой группы можно установить индивидуально.

Ресурсы краткосрочного назначения – срок их действия – до года. Предназначен для финансирования текущей деятельности компании: формирование оборотных средств, краткосрочные финансовые вложения, заключение договоров с дебиторами.

Среднесрочные ресурсы — от года до 3 лет — используются для замены отдельных объектов основных средств, их реконструкции и технического перевооружения. При этом, как правило, не преследуется цель изменить технологию или полностью заменить оборудование.

Ресурсы долгосрочного назначения – привлекаются, как правило, на срок от 3 до 5 лет и используются для финансирования основных фондов, долгосрочных финансовых вложений, венчурного (рискового) финансирования.

Формирование фондов предприятия начинается с момента организации хозяйствующего субъекта. Предприятие в соответствии с законодательством составляет уставный капитал — основной первоначальный источник собственных средств предприятия, которые в виде основных и оборотных средств направляются на приобретение средств предприятия. К числу фондов относится добавочный капитал — создается за счет: прироста стоимости имущества в результате переоценки основных фондов, эмиссионного дохода (за счет превышения продажной цены акций над номинальной), безвозмездно полученных ценностей на производственные цели. Он может быть использован на погашение сумм снижения стоимости имущества, выявившихся по результатам его переоценки, на погашение убытков, возникших в результате безвозмездной передачи имущества другим предприятиям и лицам, на увеличение уставного капитала, на погашение убытка по результатам работы предприятия за отчетный год.

В процессе производственной деятельности доходы от реализации произведенной продукции в форме выручки от реализации поступают на расчетный или валютный (если предприятие экспортирует продукцию) счет. Выручка же является источником возмещения затрат на производство, продвижение на продукции на рынок, на реализацию товаров (работ, услуг).

Таким образом, амортизация включается в поступления от продаж в амортизационный фонд, предназначенный для обеспечения воспроизводства основных средств.

Результатом деятельности предприятия является прибыль. После уплаты налогов формируется чистая прибыль, которая расходуется в соответствии с уставными документами и на усмотрение хозяйствующего субъекта. Из него формируются: резервный капитал и другие аналогичные резервы, фонд накопления, потребительский фонд.

Резервный капитал: фонд, созданный в соответствии с законодательством и учредительными документами. Предназначен для покрытия убытков отчетного периода, выплаты дивидендов в случае недостаточной или нулевой прибыли. Наличие фонда — важнейшее условие обеспечения стабильного финансового состояния компании. К числу резервных фондов относятся также резервы под обесценение вложений в ценные бумаги, выкупной фонд, отложенный фонд и др., создаваемые для погашения облигаций и выкупа акций.

Фонд накопления — средства предназначенные для развития производства. Их использование связано с увеличением доли владения бизнесом и финансовыми инвестициями для получения прибыли.

Фонд потребления — средства направляемые на социальные нужды, финансирование объектов непроизводственной сферы, единовременное поощрение работников, выплаты компенсационного характера и т.д.

Оставшаяся часть прибыли — нераспределенная прибыль также характеризует финансовую устойчивость и может быть использована для дальнейшего развития компании.

ОЦЕНКА И АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ ОДО «НОМОС»

2.1. Направления использования финансовых ресурсов предприятием

Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления средств от финансово-банковской системы в порядке перераспределения.

Первоначальное формирование финансовых ресурсов происходит во время учреждения компании, когда создается уставной фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых долгосрочный кредит, бюджетные средства. Размер уставного капитала показывает размер тех средств — основных и оборотных — которые вкладываются в производственный процесс.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают:

- выручка от реализации выбывшего имущества,

- устойчивые пассивы,

- различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.),

- мобилизация внутренних ресурсов в

- паевые и иные взносы членов трудового коллектива.

На финансовом рынке можно мобилизовать значительные финансовые ресурсы, особенно для вновь созданных и воссозданных компаний. Формы их привлечения: продажа акций, облигаций и других видов ценных бумаг, выпущенных данным предприятием, вложение в кредиты.

Финансовые ресурсы можно изучить более комплексно с точки зрения системного подхода. Системой финансовых ресурсов предприятия будет считаться совокупность активов предприятия, которые могут быть использованы им как признаки распределенной стоимости при осуществлении своей деятельности и для дальнейшего развития и функционирования.

Система финансовых ресурсов предприятия может быть охарактеризована как экономическая (т.к. она подчиняется экономическим законам), действующая в сфере финансово-кредитных отношений, динамическая (т.е. изменяется с течением времени), открытая (т.е. взаимосвязанная с окружающей средой), управляемая.

Переходя к рассмотрению элементов ресурсной системы, отметим, что, на наш взгляд, существуют разные классификации элементов, выделяемые по разным критериям.

Выделяя элементы, мы будем исходить из ранее данного определения финансовых ресурсов, исходя из сущности финансов. В этом случае вполне логично выделить элементы по степени абсолютной доступности ресурсов. Именно, таким образом, они представлены в активе предприятия.

А1 — (денежные средства и краткосрочные финансовые вложения) — активы, имеющие практически абсолютную ресурсность. Могут быть сразу использованы как знаки стоимости.

А2 — (дебиторская задолженность сроком погашения до 12 месяцев и прочие оборотные активы) – активы, имеющие некоторую ограниченность при использовании в качестве знаков стоимости. Развитие рыночных институтов (например, факторинговых компаний) и отношений расширяет возможности по использованию в качестве ресурсов этих активов.

А3 — (сырье, материалы, незавершенное производство, готовая продукция, долгосрочные финансовые вложения и др.).

Они могут быть приняты как сигналы ценности в отдельных случаях или когда их ликвидность на рынке достаточно высока. Их реализация и преобразование в денежную форму занимает много времени и часто сопровождается значительным дисконтом.

А4 — (основные средства, нематериальные активы, незавершенное – используются в исключительных случаях (как правило, при несостоятельности плательщика), либо при создании и образовании нового предприятия. При переводе в денежную форму считаются трудно реализуемыми. Это не касается уникального оборудования, известных брендов, перспективных ноу-хау».

Соотношение соответствующих групп активов и пассивов предприятия характеризует его ликвидность. Следует отметить, что практически только ресурсы группы А1 могут быть трансформированы в кратчайшие сроки и без потерь в любую другую необходимую форму. Особая роль этой группы объясняется еще и тем, что деньги, обладая (как правило) абсолютной ликвидностью, показывают потенциальные возможности по маневрированию ресурсами при принятии выгодных управленческих решений. В этом случае внешние требования рынка к моментальной оплате всеобщим эквивалентом (деньгами) подтверждаются и соответствующей финансовых ресурсов предприятия и его возможностями. Различные варианты формирования ресурсов и возможности их использования предопределяют ликвидность и финансовую устойчивость субъекта хозяйствования. На рисунке 2.1 представлено действие и восприятие выделенных элементов.

| П1 | П2 | П3 | П4 |

| А1 | А2 | А3 | А4 |

| Денежные средства, краткосрочные финансовые вложения | Дебиторская задолженность (до 12 мес.), прочие оборотные активы | Сырье, материалы, незавершенное производство, готовая продукция и др. | Нематериальные активы, основные средства, незавершенное и др. |

Рисунок 2.1. Действия и восприятия элементов

где А1, А2, А3, А4 – соответствующие группы активов предприятия;

- П1,, П2, П3, П4 — соответствующие группы пассивов;

восприятие элемента

действие элемента.

Другим критерием выделения элементов финансовых ресурсов является право собственности. В этом случае элементами являются: собственные ресурсы, заемные ресурсы, временно привлеченные (используемые) ресурсы. Собственные финансовые ресурсы принадлежат самому предприятию, и их использование не влечет за собой возможности утери контроля над деятельностью предприятия.

Также формирование фондов предприятия начинается с момента организации хозяйствующего субъекта. Предприятие в соответствии с законодательством составляет уставный капитал — основной первоначальный источник собственных средств предприятия, которые в виде основных и оборотных средств направляются на приобретение средств предприятия. К числу фондов относится добавочный капитал — создается за счет: прироста стоимости имущества в результате переоценки основных фондов, эмиссионного дохода (за счет превышения продажной цены акций над номинальной), безвозмездно полученных ценностей на производственные цели. Он может быть использован на погашение сумм снижения стоимости имущества, выявившихся по результатам его переоценки, на погашение убытков, возникших в результате безвозмездной передачи имущества другим предприятиям и лицам, на увеличение уставного капитала, на погашение убытка по результатам работы предприятия за отчетный год.

В процессе производственной деятельности доходы от реализации произведенной продукции в форме выручки от реализации поступают на расчетный или валютный (если предприятие экспортирует продукцию) счет. Выручка же является источником возмещения затрат на производство, продвижение на продукции на рынок, на реализацию товаров (работ, услуг).

Амортизация, таким образом, поступает в составе выручки от реализации в амортизационный фонд, предназначенный для обеспечения воспроизводства основных фондов.

Результатом деятельности предприятия является прибыль. После уплаты налогов формируется чистая прибыль, которая расходуется в соответствии с уставными документами и на усмотрение хозяйствующего субъекта. Из него формируются: резервный капитал и другие аналогичные резервы, фонд накопления, потребительский фонд.

Резервный капитал — фонд, который образуется в соответствии с законодательством РБ и учредительными документами. Предназначен для покрытия убытков отчетного периода, выплаты дивидендов в случае недостаточной или нулевой прибыли. Наличие фонда — важнейшее условие обеспечения стабильного финансового состояния компании. К числу резервных фондов относятся также резервы под обесценение вложений в ценные бумаги, выкупной фонд, отложенный фонд, создаваемые для погашения облигаций и выкупа акций.

Фонд накопления — средства, предназначенные для развития производства. Их использование связано с увеличением доли владения бизнесом и финансовыми инвестициями для получения прибыли.

Фонд потребления — средства, направляемые на социальные нужды, финансирование объектов непроизводственной сферы, единовременное поощрение работников, выплаты компенсационного характера и т.д.

Оставшаяся часть прибыли — нераспределенная прибыль также характеризует финансовую устойчивость и может быть использована для дальнейшего развития компании.

Целевое финансирование и поступления — средства предназначенные и содержания социальных объектов, а также поступления на эти цели от юридических и физических лиц. Средства предприятиям могут также выделяться из бюджета, отраслевых и межотраслевых фондов.

Если предприятие занимается внешнеэкономической деятельностью, оно образует валютный фонд за счет поступающей валютной выручки, часть из которой оно обязано продавать государству.

Для оперативного управления финансовыми ресурсами могут создаваться и другие оперативные фонды: для выплаты заработной платы, для платежей в бюджет и др.

Рассмотрев основные понятия и классификации финансовых ресурсов, их фондов, вполне логично перейти к рассмотрению выполняемых ими функций. Хотелось бы отметить, что не стоит отождествлять функции финансов, как стоимостной категории распределительных отношений, и функции финансовых ресурсов предприятия — материальных носителей этих отношений и источника деятельности и развития предприятия.

Назначение финансовых ресурсов на предприятии — средство обеспечения производственной деятельности предприятия, факторы производства или источник воспроизводственного процесса. Данное положение основано на том, что основная цель предприятия – производство материальных благ для удовлетворения общественных подробностей. Поэтому основной функцией финансовых ресурсов, реализующей их назначение на предприятии является производственная. Целесообразным является оптимальное обеспечение финансовыми ресурсами всех стадий воспроизводственного процесса, и здесь речь идет о всевозможных финансовых ресурсах. Именно за счет финансовых ресурсов на предприятии образуется имущество, обновляются основные фонды, пополняются оборотные средства. Приоритетность данной функции обусловлена тем, что от эффективности и непрерывности производственной деятельности предприятия во многом зависит поступление собственных финансовых ресурсов, являющихся основой его деятельности, а, значит, темпы экономического развития хозяйствующего субъекта и социальное благополучие работающих.

Следует отметить, что не все финансовые ресурсы обслуживают производственную сферу предприятия, так как у предприятия возникают определенные обязательства перед финансово-кредитной системой, работниками. Поэтому часть ресурсов отвлекается в непроизводственную сферу предприятия и выполняет непроизводственную функцию: резервный капитал, фонд накопления, потребления и другие фонды. Возникновение этой функции обусловлено обязательствами предприятия, необходимостью расширения своей деятельности. Роль этой функции не менее важна, так как от того, насколько своевременно и в полном объеме будут выполняться обязательства предприятия, зависит и его производственная деятельность.

Развитие рыночных отношений привело к тому, что сегодня любой хозяйствующий субъект заинтересован в прибыльном использовании имеющихся ресурсов. Поэтому часть финансовых ресурсов, обслуживающих непроизводственную сферу предприятия направляют на расширенное воспроизводство, то есть выполняют инвестиционную функцию, которая реализуется посредством прибыльных краткосрочных и долгосрочных финансовых вложений.

Для обеспечения ликвидности часть финансовых ресурсов предприятие должно держать в налично-денежной форме или же в фондах и резервах, не приносящих дохода. Эта часть ресурсов выполняет потребительную функцию. Эта функция, в отличие от инвестиционной, не создает прибавочную стоимость.

Необходимо подчеркнуть важность оптимального соотношения ресурсов, находящихся в производственной и непроизводственной сферах, приносящих доход или потребляемых. Это позволит, с одной стороны, обеспечить непрерывность процесса производства и выполнения производственной программы, а с другой – в полном объеме выполнять внешние и внутренние обязательства, не забывая о ликвидности и прибыльном использовании имеющихся ресурсов. Следует отметить, что чем больше ресурсов участвует в прибыльном обороте, тем эффективнее вся производственно-хозяйственная деятельность предприятия, а, следовательно, реализуется механизм воспроизводства экономического роста.

ОДО «Номос» формирует фонд накопления, который составляет порядка 20 %. Остальные средства направляться на фонд потребления.

Свои финансовые ресурсы ОДО «Номос» распределяет по многим направлениям, главными из которых являются:

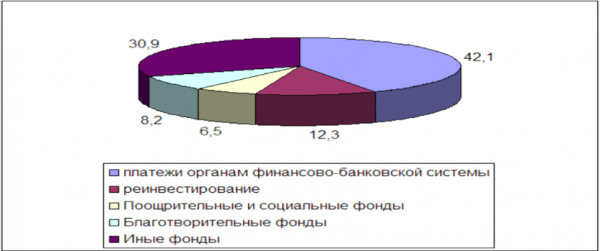

- платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся;

- налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, платежи и т. д. (42,1%);

- инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование “ноу-хау” и т. д.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.

На диаграмме 2.2 показана структура распределения предприятием прибыли.

Диаграмма 2.2. Распределение финансовых ресурсов ОДО «Номос» в 2007 году.

Из диаграммы видно, что основная масса финансовых ресурсов предприятия уходит на расчеты с бюджетом и банками по обязательствам (налоги и кредиты).

Немалый объем средств предприятие направляет на реинвестирование, что характеризует предприятие с положительной стороны. ОДО «Номос» уделяет внимание таким фондам, как поощрительный, социальный, из которого средства выделяются на премии и иные поощрительные выплаты работникам, а также занимается спонсорством (средства направляются в основном на спонсорство местных детских садов и школ).

В настоящее время необычайно возрастает не только роль руководителей предприятий, членов правлений акционерных компаний, но и финансовых служб, игравших второстепенную роль в условиях административно-командных методов управления. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики. Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка.

2.2. Анализ прибыли предприятия ОДО «НОМОС»

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Прибыль является важным показателем, характеризующим эффективность функционирования предприятия.

Значение прибыли в деятельности хозяйствующего субъекта можно конкретизировать основным направлениям.

Прибыль является универсальным показателем, характеризующим эффективность хозяйственной деятельности. Ее размер и уровень относительного вложенного капитала и производственных затрат отражает успешность бизнеса, возможности его дальнейшего развития и совершенствования.

Прибыль является главным источником расширения производства и наращивания производственного потенциала, которые, в свою очередь, обеспечивают дальнейший рост прибыли. Кроме того, часть прибыли может быть инвестирована в ценные бумаги и также приносить их владельцу дополнительную прибыль.

Прибыль служит источником повышения уровня оплаты труда работников и его материального стимулирования.

Прибыль является источником финансирования расходов предприятия на содержание социальной сферы, находящегося на его балансе (поликлиник, спорткомплексов и другие учреждения).

Прибыль является источником выплаты дивидендов акционерам и владельцам предприятий и в этом аспекте служит главной мотивацией развития их предпринимательской инициативы.

В росте прибыли предприятий заинтересованно и само государство, так как от этого источника поступают налоговые отчисления в государственный бюджет.

В составе валовой прибыли предприятия учитывается прибыль от всех видов деятельности. Прежде всего валовая прибыль включает прибыль от реализации продукции, исчисленной путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг), налога на добавленную стоимость, акцизов и затрат на производство и реализацию, включаемых в себестоимость. Прибыль от реализации продукции – основная часть валовой прибыли.

Вторая составляющая валовой прибыли предприятия – прибыль от реализации основных средств и иного имущества, а также прибыль от реализации прочей продукции и услуг.

Третья составляющая валовой прибыли – прибыль от внереализационных операций, то есть от операций, непосредственно не связанных с основной деятельностью предприятия. В составе этих внереализационных результатов учитываются доходы (расходы): доходы от долевого участия в деятельности других предприятий; доходы от сдачи имущества в аренду; дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию; суммы полученных и уплаченных экономических санкций (штрафы, пени, неустойки); курсовые разницы по валютным счетам и операциям в иностранной валюте.

Анализ состава прибыли в динамике показан в таблице 2.3.

Таблица 2.3. Состав валовой прибыли. Источник: бухгалтерский баланс предприятия.

| Показатель | 2006 год | 2007 год | Абсолютное отклонение | Темп измене-ния, % | |||

| тыс.руб. | Удель-ный вес, % | тыс.руб. | Удель-ный вес,% | тыс.руб. | Удель-ный вес,% | ||

| Прибыль от реализации | 14335 | 51,72 | 12558 | 51,66 | -1777 | -0,06 | 87,60 |

| Проценты к получению | 2900 | 10,46 | 6800 | 27,98 | 3900 | 17,51 | 234,48 |

| Сальдо операционных доходов над расходами | -130 | -0,47 | -740 | -3,04 | -610 | -2,58 | 569,23 |

| Сальдо внереализационных доходов над расходами | 10610 | 38,28 | 5689 | 23,4 | -4921 | -14,88 | 53,62 |

| Балансовая прибыль | 27715 | 100 | 24307 | 100 | -3408 | — | 87,7 |

По данным таблицы 2.3 видно, что валовая прибыль снизилась в 2007 году на 3408 тыс. руб., или на 12,3% (100 – 87,7).

В 2006 году на долю прибыли от реализации приходилось 51,72% валовой прибыли, 38,28% валовой прибыли составило положительное сальдо внереализационных доходов над расходами. Положительное влияние сальдо внереализационных доходов и расходов снижается влиянием отрицательного сальдо операционных доходов над расходами, доля которого составляет – 0,47%.

В 2007 году доля прибыли от реализации несколько снизилась (на 0,06 процентных пункта).

Отрицательное влияние операционных доходов над расходами существенно возросло – на 3900 тыс. руб., а его удельный вес увеличился на 17,51 процентных пункта.

Совокупность факторов, влияющих на динамику прибыли предприятия, условно можно подразделить на две группы:

- внутренние факторы, зависящие от деятельности предприятия;

- внешние факторы, складывающиеся под воздействием рыночной среды и не зависящие от деятельности предприятия.

Внутренние факторы включают в себя пять показателей, определяющих размер получаемой прибыли и находящиеся в сфере управления персонала предприятия: объем производства и реализации продукции; себестоимость продукции (работ, услуг); установленная отпускная цена; ассортимента выпускаемой продукции; качественная выпускаемой продукции.

К внешним факторам рыночной конкурентной среды относятся: конъюнктура рынка; инфляция, которая искажает реальную прибыль, не позволяет составлять бизнес-прогнозы на перспективный период; непредсказуемая налоговая, ценовая, валютная, таможенная политика государства в условиях экономического кризиса.

Из изложенного можно заключить, что получение прибыли требует большого профессионализма в управлении производством и в то же время связано со значительной степенью предпринимательского риска.

ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ И ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ

3.1. Совершенствование методики управления финансовыми ресурсами предприятия.

Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами:[12,35]

выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия.

Организационная системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел.

Работа финансового менеджера требует гибкости ума, это должна быть натура творческая, способная рисковать и оценивать степень риска, воспринимать новое в быстро меняющейся внешней среде.

Сегодня предприятие при организации адекватной времени финансовой работы сталкивается с большими трудностями. Опыт успешно работающих фирм показал, что кратчайший путь разрешения этой проблемы находится в руках руководителя предприятия. Сегодня признание получили два подхода к реорганизации финансовой службы фирмы:

- если руководитель — профессиональный финансист, он сам координирует реорганизацию финансовой службы. Это оптимальный вариант, но в отечественной практике это скорее исключение, чем правило;

— руководитель, понимающий задачи и функции современной финансовой службы фирмы, но не будучи профессиональным финансистом, не знающий тонкостей этой профессии, привлекает стороннюю организацию для постановки и внедрения на практике необходимой модели организации финансовой работы.

Независимо от выбранного подхода к реорганизации финансовой службы,