Один из основных элементов рыночной экономики — торговая компания. Под торговым предприятием понимается экономический субъект, который занимается покупкой и продажей продукцией и обладает хозяйственной самостоятельностью (в принятии решений о том, у кого и в каких размерах покупать, и где, кому и по какой цене продавать).

Как правило, торговая компания является посредником между производителем товара и его прямым потребителем. Точно так же коммерческое предприятие может просто перепродавать товары, покупая товары у крупных розничных торговцев и продавая их мелким оптовикам. Торговая компания объединяет ресурсы для покупки и продажи определенного типа продукта с целью максимизации прибыли.

Практику проходил в торговой компании «Корпорация Уралшина», которая находиться по адресу Екатеринбург, ул. Самолет 55, основным направлением деятельности которого является продажа шин для спецтехники, погрузчиков.

Цель прохождения практики в ООО «Корпорация Уралшина» — подкрепить практическими навыками теоретические знания, полученные в ходе обучения по специальности «Финансы и кредит», ознакомиться с организационной структурой предприятия и деятельностью его основных подразделений, а также изучить финансовую отчетность предприятия.

Для достижения поставленной цели в процессе прохождения практики были поставлены следующие задачи:

- изучить организацию управленческого учета;

- познакомиться с его организационной структурой;

- рассмотреть процесс документооборота и формы безналичных расчетов;

- изучить организацию краткосрочного кредитования предприятия;

- рассмотреть порядок финансового планирования;

- используя финансовую отчетность банка, провести анализ его доходов и расходов, комплексный анализ финансовой устойчивости фирмы.

ООО «Корпорация Уралшина», г.Екатеринбург, ул.

Самолетная 55, офис 34.

Дата начала «11» января 2010г. Дата окончания «4» апреля 2010г. прохождения ознакомительной практики в качестве экономиста.

1. Общая характеристика предприятия ООО «Корпорация Уралшина»

ООО «Корпорация Уралшина» — ведущие поставщики массивных покрышек и покрышек для спецтехники, покрышек для погрузчиков, сверхэластичных, безленточных покрышек, покрышек отечественного производства на российском рынке.

ООО «Корпорация Уралшина» была зарегистрирована 25 января 2007 года.

Основными видами деятельности ООО “Корпорация Уралшина”, согласно уставу предприятия являются:

Дипломная работа маркетинг инновационной деятельности на предприятии

... деятельность современных компаний в сфере инновационного развития. Предмет исследования: пути совершенствования маркетинговой деятельности на примере компании «КАКУ Лянцзай». Цель работы: изучить основы методов маркетинговой деятельности современных предприятий ... маркетинг понимается и как комплекс функций сбытовой рыночной деятельности (изучение рынка, реклама, управление сбытом и торговым ...

- Оптовая торговля через агентов (за вознаграждение или на договорной основе);

- Торговля автотранспортными средствами;

- Техническое обслуживание и ремонт автотранспортных средств;

- Торговля автомобильными деталями, узлами и принадлежностями;

- Деятельность автомобильного грузового транспорта;

- Организация перевозок грузов;

- Подготовка к продаже собственного недвижимого имущества;

- Сдача внаем собственного недвижимого имущества;

- Аренда легковых автомобилей;

- Консультирование по коммерческой деятельности и управления;

- Другая деятельность, не запрещенная действующим законодательством.

ООО «Корпорация« Уралшина »- монополист по продаже российских цельнолитых шин и шин для спецтехники. Компания является прямым реципиентом Уральского шинного завода, но не производит шины самостоятельно. Компания закупает готовую продукцию у СИБУР-Русские шины и реализует ее оптовым и розничным покупателям.

Основные потребители массивных шин в России являться:

- Таможенные терминалы и склады.

- Порт и портовые склады.

- Овощные базы.

- Склады Госрезерва.

- Оптовые склады для хранения продуктов.

- Склады силовых ведомств.

- Заводы, производящие вилочные погрузчики и оборудование, использующие массивные шины.

- Любая компания со складами для хранения продукции в компактном виде.

- Дилеры комплектующие потребителей погрузчиков шинами.

Компания имеет собственную клиентскую базу и постоянно ищет новых клиентов. Клиентами компании являются ОАО «Машиностроительный завод им Калинина» г. Екатеринбург, ОАО «Челябинский завод дорожных машин им Колющенко» г. Челябинск, ОАО «Погрузчик» г. Орел, ОАО «Автоваз» г. Тольятти, ЗАО «Каскад – пермские моторы», «Магнитогорский Металлургический Комбинат», ЗАО «Урал-Контейнер», «Атомпромкомплекс», ОАО «Уралсвязьинформ» многочисленные склады и дорожно строительные управления и т.д.

АССОРТИМЕНТ МАССИВНЫХ ШИН,

продаваемых ООО «Корпорация Уралшина»

|

Обозначение шины |

Тип шины |

Масса шины. кг |

Максимально допускаемая нагрузка на шину, кгс |

Транспортное средство |

|

| 1. | 500x160x375 | Бандажная | 30,940 | 1840 | Эл.погрузчик ЗП-103 |

| 2. | 400х125×290 | Бандажная | 15,670 | 1150 | Эл.погрузчик ЗП-103 |

| 3. | 520×152 (х404) | Бандажная | 24,370 | 2000 | Эл.погрузчик 02-04 |

| 4. | 510×126 (х410) | Бандажная | 28,060 | 1380 | Электрокара |

| 5. | 450×150 (х344) | Бандажная | 20,090 | 1500 | Эл.погрузчик 4004, электрокара ЭТМС |

| 6. | 400X128 (Х305) | Бандажная | 13,500 | 1200 | Эл.погрузчик 02-04 |

| 7 . | 400×100 (хЗЮ) | Бандажная | 12,500 | 800 | Электрокара ЭК-2Б,электрокара ЭТМС, эл. погрузчик В-676, автопогрузчик ЗП-103-28 |

| 8. | 320x100x225 | Бандажная | 7, 840 | 740 | Устройство 2755,тележка системы 11Г342 |

| 9 . | 270×125 (х165) | Бандажная | 7, 500 | 985 | Эл.погрузчик 4004,электрокара ЭТМС |

| 10. | 260×112 (х178) | Бандажная | 8,200 | 770 | Подъемная машина,МК4х4 СКИП-противовес, МК 3,25×4 клеть-противовес. |

| 11. | 250x60x168 | Бандажная | 2, 640 | 325 | — |

| 12. | 250×60 | Дисковая | 1,400 | 325 | Тележка ручная, реостат 729 и 1860, опрыскиватель 03Г-120А |

| 13. | 200×80 | Дисковая | 1.380 | 400 | Тележка ручная |

| 14. | 200x80x126 | Бандажная | 2, 680 | 400 | Тележка, устройство 126 |

| 15. | 200x50x126 | Бандажная | 1,670 | 215 | Тележка ручная |

| 16. | 200×65 | Дисковая | 8, 510 | 300 | Тележка этажерочная ручная, тележка подъемно-транспортная, кран-штабелер |

| 17. | 200×40 | Бандажная | 0, 650 | 120 | Турбулентный растворосмеситель С-868Б |

| 18. | 160х60 | Дисковая | 0, 710 | 250 | Кран штаблер |

| 19. | 160х40 | Дисковая | 0, 420 | 120 | Контейнер ж 98а 4065 |

| 20. | 160х32 | Дисковая | 0, 280 | 63 | Ручная тележка |

| 21. | 125х55 | Дисковая | 3, 770 | 180 | Ручная тележка |

| 22. | 400х100 | Дисковая | 800 | ||

| 23. | 630х200х480 | Дисковая | 59, 030 | 2900 | Эл.погрузчик, портовой ролл |

| 24. | 450х200х330 | Дисковая | 30, 00 | 2200 | Эл.погрузчик, портовой ролл |

| 25. | 559х205х406,4 | Дисковая | 62, 000 | 4900 | Портовые транспортные системы |

| 26. | 711х356х559 | Дисковая | 133, 500 | 8030 | Портовые транспортные системы |

| 27. | 560х200х415 | Дисковая | 41,000 | 2800 | Эл.погрузчик, марки ЭВП-1638 |

| 28. | 450х160х330 | Дисковая | 24,000 | 1700 | Эл.погрузчик, марки ЭВП-1638 |

| 29. | 810х185 | Дисковая | 71,500 | 2500 | |

| 30. | 200х50 | Дисковая | 1,870 | 215 | Несамоходные тележки |

| 31 | 200х50 | Дисковая | 1,400 | 215 | Мусоросборщики |

| 32. | 169х32 | Дисковая | 0,280 | 63 | Торговое оборудование |

| 33. | 460х100 | Дисковая | Механизм для формовки огнеупорного материала | ||

| 34. | 110х90 | Дисковая | Дефектоскоп сварных швов | ||

| 35. | 400х100 | Безбандажная | 7,380 | Машина для пробивки корки электролизера | |

| 36. | 520х152 | Безбандажная | 12,300 | 2000 | Транспортер для гуртовки хлопка, хлопковый перегружатель |

| 37. | 400х100 | Безбандажная | 12,000 | 250 | Тележки ручные |

| 38. | 510х110 | Безбандажная | 8,200 | 1100 | Очиститель вороха овп-20а |

| 39. | 400х100 | Безбандажная | 5,800 | 800 | Тележки |

| 40. | 400х128 | Безбандажная | 1200 | ||

| 41. | 500х160 | Безбандажная | 12,500 | 1840 | Эл. Погрузчик ЭП-103 |

| 42. | 400х125 | Безбандажная | 7, 000 | 1150 | Эл. Погрузчик ЭП-103 |

| 43. | 450х160 | Безбандажная | 10,600 | 1700 | Эл. погрузчик |

| 44. | 265х60 | Безбандажная | 1,130 | Мотокультиватор «Крот» | |

| 45. | 5.00L-12 ф-232 | Безбандажная | 8,500 | 200 | Мотоблок «Каскад, «ЛУЧ» |

| 46. | 5.00L-12 С-105 | Безбандажная | 10,000 | 400 | Тележка к мотоблокам |

| 27. | 5.00L-10с-123 | Безбандажная | 8,000 | 200 | Мотоблок «Нева», «Урал» |

По маркетинговым данным Московской ж/д потребности в массивных шинах парка автопогрузчиков составляет около 400 шт. в месяц, что составляет 4800 в год.

Цены на некоторые массивные шины отечественного и иностранного производства представлены ниже в таблице (Цены на 01.03.10)

| Размер | Производитель | Цена, в долл. (по курсу 29) |

| 6.50 | Уралшина | 57.6 |

| 6.50 | Continental | 105 |

| 7.00-12 | Уралшина | 71.3 |

| 7.00-12 | Continental | 130 |

| 7.00-12 | Bridgestone | 115 |

2. Организационная структура предприятия

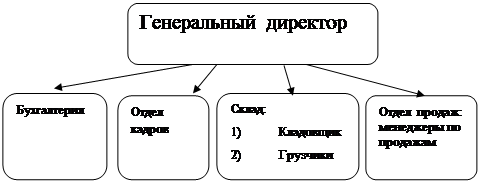

«Корпорация Уралшина» — общество с ограниченной ответственностью с общей численностью сотрудников 21 человек. Единоличным исполнительным органом общества является генеральный директор Плотников Сергей Владимирович.

Отдел продаж — это основное звено, обеспечивающее работу бизнеса, покупку и продажу продукции. Менеджеры ищут потенциальных покупателей или работают с клиентской базой, заключают и заключают контракты, договариваются о самовывозе груза напрямую или через третьих лиц. Менеджеры по продажам в своей работе руководствуются строжайшими требованиями к организации работы по управлению внутренними финансовыми потоками.

Они также несут ответственность за координацию отношений с внешними финансовыми учреждениями. Для решения этих и многих других задач финансовые службы оснащены современными компьютерами и информационными технологиями, которые позволяют им своевременно выполнять различные операции. Он включает в себя все показатели экономического развития, направленные на организацию эффективного и рационального управления, выявление и использование внутренних резервов и снижение затрат. Менеджеры анализируют фактическое состояние производства, формируют ценовую политику фирмы. Управление контролирует выполнение плановых мероприятий всеми подразделениями.

Бухгалтерия. Отвечает за учет основных средств, продукции и ликвидности. Расчет налоговых платежей и платежей во внебалансовые фонды.

Склад. Кладовщик осуществляет хранение, прием и отпуск товара. Грузчики погрузку и разгрузку товара.

Отдел кадров. Кадровик осуществляет прием работников.

3. Организация управленческого учета на предприятии

Управленческий учет – разновидность бухгалтерского учета, способы разнесения расходов по видам продукции или услуг, варианты расчета цен. Конечно, в понятие организации управленческого учета входит создание системы планов, регламентация процесса согласования и утверждения управленческой документации в компании и создание организационной структуры и описания задач, но это не главное.

Основная цель управленческого учета для бизнеса — выстроить внутреннюю систему мотивации отделов и сотрудников для увеличения прибыльности бизнеса. В конце концов, компания может декларировать свою цель: получать прибыль и вознаграждать отделы и сотрудников за их усилия или потраченное время, сокращать брак или увеличивать количество заказов, но не ради прибыли. Такое несоответствие между заявленными целями и фактическими действиями иногда трудно увидеть даже начальнику или владельцу бизнеса, в то время как снижение или недостаточный рост прибыли, продаж или других целей очевидно.

Задачами управленческого учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

- контроль наличия и движения имущества и обязательств, разумного использования материальных, финансовых и трудовых ресурсов в соответствии с утвержденными нормативами и бюджетами;

- максимизация прибыли компании и поддержание ее на удовлетворительном уровне;

- обеспечение руководства своевременной и полной информацией для принятия управленческих решений;

- предупреждение отрицательных результатов хозяйственной деятельности.

В отражении финансово-хозяйственных операций в управленческом учете базовыми являются принципы:

1) полноты – своевременного отражения информации о хозяйственных операциях в полном объеме;

2)своевременности;

3)достоверности;

4) осмотрительности – большей готовности к признанию расходов, убытков и обязательств, чем возможных доходов и активов с одновременным условием недопущения скрытых резервов;

5) приоритета содержания над формой – отражения в учете фактов хозяйственной деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйственной деятельности.

Основные положения утвержденной учетной политики на ООО «Корпорация Уралшина»:

- способ начисления амортизации по ОС – линейный, исходя из сроков полезного использования;

- объекты основных средств стоимостью не более 20 000 руб. за единицу, а также приобретенные книги, брошюры и другие издания списываются на затраты по мере отпуска их в производство или эксплуатацию;

- расходы, собранные на счете 25 «Общепроизводственные расходы», распределяются между объектами калькулирования пропорционально заработной плате основного производственного состава;

- расходы, собранные на счете 26 «Общехозяйственные расходы» списываются ежемесячно на счет 90 как управленческие расходы;

— расходы на продажу (коммерческие расходы), собранные в течение отчетного периода – месяца на сч. 44 «Расходы на продажу», признаются расходами текущего отчетного периода полностью. Они списываются в дебет счета 90 в конце каждого отчетного периода. К данным расходам относятся:

- представительские расходы,

- расходы на доставку, погрузку продукции,

- расходы на упаковку, реклама в СМИ и Интернет,

- участие в выставках,

- иные виды рекламы (нормируемые, 1% от выручки согласно гл.25 НК РФ).

- учет выручки и затрат по счетам и субсчетам бухгалтерского учета ведется в разрезе договоров.

- для целей исчисления НДС установлено ведение раздельного учета по экспортным операциям (согласно ст.164 НК РФ).

В заключение хочется отметить, что управленческий учет использует не только фактические данные о совершенных операциях, но и аналитические, оценочные данные, а также данные о возможных событиях в будущем (планы и бюджеты), представляет руководителю не только количественную, но и качественную (неформальную) информацию.

Денежный капитал компании состоит из средств, привлеченных с рынков капитала, баланса, а также средств, созданных самой компанией и направленных различным коммерческим организациям. Денежный капитал состоит из заемного и собственного.

Собственный капитал представлен уставным, добавочным и резервным капиталом, а также нераспределенной прибылью. А заемный капитал из краткосрочных и долгосрочных обязательств.

Рассмотрим структуру денежного капитала ООО «Корпорация« Уралшина »за 2008 и 2009 годы, она представлена в таблице. Данные для расчетов взяты из форм отчетности за два года.

|

Денежный капитал |

2008 год | 2009 год | Изменение | Темп роста, % | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | ||

| Собственный капитал | -101 | -6 | -48 | -3,3 | 53 | 2,7 | 47,5 |

| Краткосрочные пассивы | 1782 | 106 | 1511 | 103,3 | -271 | 2,7 | -15,6 |

| Долгосрочные пассивы | — | 0 | — | 0 | — | 0 | |

| Баланс | 1681 | 100 | 1463 | 100 | -218 | — | -13 |

Из таблицы видно, что в целом за рассматриваемый период с 2008 по 2009гг. источники средств организации уменьшились на 13% или на 218 тыс. руб.

Также можно сказать, что собственный капитал в 2008 году составлял -6%, что является нормальным значением для коммерческих предприятий, а в 2009 году собственный капитал уже составлял -3,3%, то есть он вырос, но недостаточно, чтобы стать положительным. В основе функционирования бизнеса лежат краткосрочные обязательства, что является нормальным для бизнес-организации. Долгосрочных пассивов нет, т.к. предприятие торговое.

Краткосрочные пассивы снизились в 2009 году на 15,6% или 271т.р. очевидно это связанно с кризисом.

Затем рассмотрим структуру заемного капитала, состоящую из краткосрочных и долгосрочных обязательств. Краткосрочные обязательства являются источником формирования оборотных активов. В состав долгосрочных обязательств входят инвестиционные ресурсы, они размещаются на 3-5 лет и служат источником формирования внеоборотных активов.

Данные таблицы показывают изменение всех показателей за 2008-09 годы: уменьшились оборотные активы и краткосрочные обязательства, увеличилась доля собственного капитала. Это говорит о снижении оборотов предприятия.

Подводя итог можно сказать о том, что инвестиционная деятельность ООО «Корпорация Уралшина» за период 2008-2009 гг. была представлена, прежде всего, вложениями в оборотный капитал.

Политика управления оборотным капиталом предприятий — это установление принципов его формирования и использования и определение оптимального соотношения между источниками финансирования с целью усиления прибыльности и ликвидности предприятий.

Оборотный капитал — это денежное выражение части оборотных средств, используемых для текущих операций в течение каждого операционного цикла.

Оборотный капитал – это денежное выражение всей совокупности текущих активов, представляющих собой часть имущества предприятий, используемых для обеспечения процесса производства и реализации продукции и для приращения доходов путем вложения в краткосрочные инструменты финансового рынка.

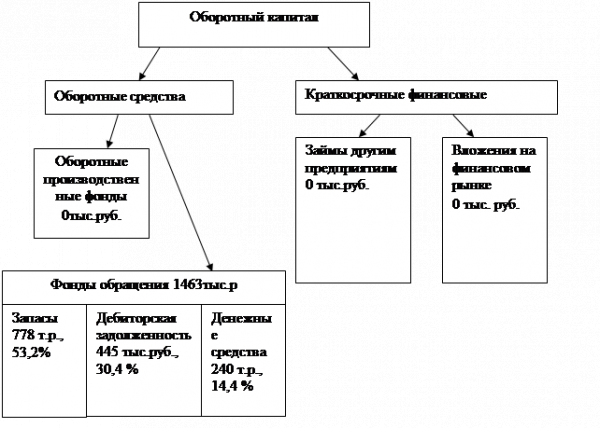

Оборотный капитал состоит из оборотных средств и краткосрочных финансовых вложений.

Из данного рисунка видно, что основную долю в оборотном капитале в 2009 году занимают запасы 53,2 % или 778 тыс. р. (из них готовой продукции и товаров для перепродажи 761 тыс.р. 52%), далее идет дебиторская задолженность 30,4% или 445 тыс. руб. небольшую долю занимают денежные средства 240 тыс.р. 14,4%.

Структура оборотного капитала

Таблица 3 – структура и динамика оборотного капитала

| ОБОРОТНЫЕ АКТИВЫ |

2008 |

2009 |

Изменение |

Темп роста, % | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес,% | тыс. руб. | уд. веса,% | ||

| Запасы | 229 | 13,6 | 778 | 53,2 | +550 | +39,6 | +241,2 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 1318 | 78,4 | 445 | 30,4 | -873 | -48% | -66,2 |

| Денежные средства | 134 | 8 | 240 | 14,4 | +106 | +6,4 | +79,1 |

| ИТОГО | 1681 | 100 | 1463 | 100 | 218 | -13 | |

Из данных таблицы 3 видно, что запасы (по сути готовая продукция и товары для перепродажи) выросли в 2009 году по сравнению с 2008 годом на 241,2%, а дебиторская задолженность наоборот уменьшилась на 66,2% и составила 445 тыс.р. Краткосрочных финансовых вложений в 2008 и 2009 году не осуществлялось. Денежные средства выросли на 79,1 % и составили 240 тыс. р.

В общем, оборотные активы уменьшились на 13%, это сопровождалось одновременным увеличением краткосрочных пассивов на 15,6%. Это говорит о том, что краткосрочные пассивы в 2009г. направлялись на пополнение оборотных активов.

Все эти данные также свидетельствуют о постепенном сокращении дебиторской задолженности и увеличении запасов в общей массе.

В составе оборотных средств важной составляющей оборотных средств являются кредиты и ликвидность. Наличие средств в дебиторской задолженности свидетельствует о временном отвлечении средств из оборота компании, что вызывает дополнительный спрос на ресурсы и может привести к напряженной финансовой ситуации. Дебиторская задолженность может быть допустимой, т.е. обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о недостатках в финансово-хозяйственной деятельности.

Торговая дебиторская задолженность — это, по сути, необнаруженная часть выручки компании от продаж, которая состоит из контракта как отдельного типа обязательств между компаниями. Кредиты также могут быть результатом убытков и других причин. Требования фирмы в целом являются одним из видов ее оборотных активов.

Взаимосвязь между кредитами и долгами заключается в том, что долги являются источником покрытия кредитов. Поэтому на практике при анализе бизнесов обычно отслеживают взаимоотношения между ними. В то же время в условиях инфляции, которая стимулирует неплатежи, рост кредита выгоден фирме, но рост кредита невыгоден.

В таблице 4 мы покажем расчет резервов по сомнительной задолженности ООО «Корпорация« Уралшина».

Таблица 4 — Оценка реального состояния дебиторской задолженности ООО «Корпорация Уралшина»(по состоянию на 06.04.10.)

|

Классификация дебиторов по срокам возникновения |

Сумма дебиторской задолженности, тыс. руб. |

Удельный вес в общей сумме, % |

| До 30 дней | 1065000 | 40,9 |

| 30-60 дней | 1480000 | 56,8 |

| 60-90 дней | 55000 | 2,1 |

| Безнадежный | 4800 | 0,2 |

| Итого | 2604800 | 100 |

Сделанные оценки показывают, что предприятие не получит 4800 тыс. руб. или 0,2 % от общей суммы дебиторской задолженности.

Прогнозная оценка результатов изменения структуры баланса. Дебиторская задолженность, по которой созданы резервы на покрытие безнадежных долгов, отражается в балансе в чистой оценке или за вычетом сумм этих резервов. Следовательно, в балансе отдельно не отражается сумма сомнительных кредитных резервов.

Затраты предприятия — экономический показатель работы предприятия, отражающий финансовые расходы предприятия на производство товаров и услуг, они представлены далее в таблице 5.

Из таблицы 5 видно, что общие затраты предприятия в 2009 году увеличились на 131,3% или на 5 476 тыс. Руб. руб., составили 9 645 тыс. руб. Произошло это за счет увеличения стоимости реализованных товаров, продукции, услуг на 152,5%, что не предполагает экономии затрат на приобретение товаров. По остальным статьям затрат произошло увеличение в 2009 году по сравнению с 2008 годом, это коммерческие расходы на 19,3 % или 125 тыс. руб.; прочие расходы на 39% или 7 тыс. руб. В 2009 году текущий налог на прибыль составлял 3 тыс. р.

Таблица 5 – Затраты предприятия ООО «Корпорация Уралшина»

| Показатель | 2008 год | 2009 год | Абсолютное изменение | Темп роста, % | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | ||

| 1.Себестоимость проданных товаров, продукции, работ, услуг | 3 503 | 84 | 8 844 | 91,7 | +5 341 | +7,7 | +152,5 |

| 2. Коммерческие расходы | 648 | 15,5 | 773 | 8 | +125 | -7,5 | +19,3 |

| 3. Прочие расходы | 18 | 0,5 | 25 | 0,27 | 7 | -0,23 | +39 |

| 4. Текущий налог на прибыль | 3 | 0,03 | 3 | — | |||

| Итого |

4 169 |

100 | 9 645 | 100 | 5 476 | — | +131,3 |

Прибыль — это разница между выручкой от продажи продукта экономической деятельности компании и суммой затрат факторов производства на эту деятельность в денежном выражении. Прибыль различают: валовую (то есть общую), чистую (то, что остается после уплаты налогов и отчислений), бухгалтерскую и экономическую.

Рассмотрим порядок формирования и распределения прибыли на данном предприятии, он представлен в таблице 6.

Таблица 6 – Порядок формирования и распределения прибыли ООО «Корпорация Уралшина»

| Показатель | 2008 год, тыс. руб. | 2009 год, тыс. руб. | Абсолютное изменение | Темп роста, % |

| 1)Выручка от продаж товаров (за минус налогов на добавленную стоимость) | 4172 | 9696 | 5524 | 132,4 |

| 2) Себестоимость проданных товаров |

3503 |

8844 |

5341 | 152,5 |

| 3) Прибыль (убытки) от продаж |

21 |

79 |

58 | 276,2 |

| 4) Прочие доходы | 0 | 64 | 64 | — |

| 5) Прочие расходы | 18 | 25 | 7 | 39 |

| 6) Налогооблагаемая прибыль | 3 | 118 | 115 | 3833 |

| 7) Налог на прибыль | — | 3 | 3 | — |

| 8) Чистая прибыль | 3 | 115 | 112 | 3733 |

| 9) Рентабельность продукции (Пр.от прод./Полн. Себест-ть),% | 0,005 | 0,008 | 0,003 | 60 |

| 10) Рентабельность капитала (ЧП/СК),% | -0,03 | 2,4 | 2,43 | 8100 |

| 11) Рентабельность продаж (ЧП/В),% | 0,0007 | 0,012 | 0,0113 | 1614 |

Полная себестоимость = Себестоимость проданных товаров + коммерческие расходы + прочие расходы= 4169(2008г) и 9642 (2009г).

Прибыль от производства и продажи продукции зависит от доходов и затрат. В 2009 году выручка выросла на 132,4 %, но при этом затраты(себестоимость проданных товаров) выросла на 152,5%, поэтому прибыль увеличилась на 276,2%. Это говорит о том, что выручка возросла больше чем себестоимость товаров т.к. прибыль увеличилась. После уплаты налога остается чистая прибыль. Эта прибыль находится в полном распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Она значительно увеличилась в 2009 году на 3733% и составила 112 тыс. руб. Он используется для выплаты процентов по полученным кредитам для компенсации нехватки оборотных средств, а также для выплаты процентов по просроченным и отсроченным кредитам.

Из таблицы видно, что у компании очень низкие показатели рентабельности, поэтому компании необходимо увеличивать чистую прибыль и снижать издержки.

5. Порядок финансового планирования

Необходимость планирования и прогнозирования деятельности компаний — один из принципов организации корпоративных финансов. Каждый вид плана решает свою задачу: стратегический план призван установить глобальную цель развития предприятия и определить необходимые инвестиции для ее достижения; бизнес-план определяет инвестиционную привлекательность проекта или идеи; бюджет – основной план развития на последующий финансовый год – показывает, как будет развиваться предприятие в краткосрочном периоде.

Термин «планирование» можно рассматривать с макро- и микроэкономических позиций. С макроэкономической точки зрения это означает определение характера и теории развития фирмы. С микроэкономической точки зрения это способность прогнозировать будущее развитие бизнеса и использовать полученные данные для улучшения финансового положения бизнеса. Процесс планирования поддерживает потенциал компании на уровне, который можно постоянно и экономично развивать.

В рыночной экономике качественное планирование базируется на разработке стратегических и оперативных планов, которые должны быть ориентированы на взаимодействие всех лучших идей планирования, разрабатываться при достаточном объеме и качестве информации и при прогнозируемых тенденциях развития макроэкономической ситуации. Однако даже очень хорошо составленный план еще не гарантирует успеха. Самые серьезные управленческие решения по оптимизации деятельности бизнеса принимаются при сравнении плановых показателей с фактическими.

Рассмотрим последовательно все уровни планирования.

Политика представляет собой установление совокупности условий и принципов функционирования предприятия, касающихся:

1) целей развития предприятия в целом и отдельных функциональных областей его деятельности;

2) определения ответственности по отношению ко всем контактным аудиториям;

3) кооперации, слияния или приобретения других предприятий и бизнесов.

Принятая система условий и принципов применяется при разработке стратегии на конкретный период. На этапе планирования и оперативного управления принципы политики устанавливаются в бизнес-планах инвестиционных проектов и в бюджете компании.

При разработке стратегии развития бизнеса одна из функциональных стратегий — финансовая. Она состоит в том, что на каждом этапе разработке стратегии вводятся основные финансовые показатели, позволяющие провести анализ исходной ситуации, поставить цели развития бизнеса в стоимостном выражении и получить сумму инвестиций, необходимых для достижения принятых целей. Разработка финансовой стратегии возможна только после получения информации о рынках и технологиях производства.

Последним разделом бизнес-плана является финансовый план, который составляется после маркетингового и производственного планов. В финансовом плане указаны источники финансирования инвестиционного проекта, а также его доходность и ликвидность.

Бюджет предприятия состоит из операционного и финансового бюджетов. Финансовый бюджет включает инвестиционный бюджет, бюджет прибыли и денежных потоков, а также сальдо бюджета.

Таким образом, финансовое планирование, являясь частью системы планирования хозяйствующих субъектов, проявляется на уровне политического развития, стратегии и тактики. Его основные задачи — определение оптимального баланса между источниками финансирования деятельности по развитию бизнеса, поддержание резерва ликвидности и повышение прибыльности.

Документооборот — это система оформления, использования и движения расчетных документов и денежных средств, куда входят: выписка грузоотправителем счета-фактуры и передача его другим участникам расчетов; содержание расчетного документа и его реквизиты; сроки составления расчетного документа и порядок предъявления его в банк, а также другим участникам расчетов; движение расчетного документа между учреждениями банков; порядок и сроки оплаты расчетного документа, перевода и получения денежных средств; порядок использования расчетного документа для взаимного контроля участников расчета и осуществления мер экономического воздействия.

В соответствии с действующим законодательством в ЗАО «РЭЛТЕК» используются следующие формы безналичных расчетов: платежные поручения (приложение Д); платежные требования-поручения; чеки; аккредитивы.

Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

Взаимные претензии по соглашениям между должником и бенефициаром рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Жалобы в банк, связанные с проведением расчетно-кассовых операций, клиенты направляют в письменной форме в обслуживающий их банк. Сами банки ведут переписку по этим претензиям между собой и с участием РКЦ.

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, обязательно должны содержать следующие данные:

- наименование расчетного документа;

- номер расчетного документа, число, месяц, год его выписки;

- наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

- наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств; назначение платежа (в чеке не указывается); сумма платежа (цифрами и прописью).

Первый экземпляр документа о сделке должен быть подписан должностными лицами, имеющими право управлять банковским счетом, и иметь печать. Списание средство счета плательщика производится только на основании первого экземпляра расчетного документа.

Расчетные документы (кроме чеков) выписываются, как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками.

Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы с его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия — получателя средств в том же или другом одногородном или иногороднем учреждении банка.

Платежное поручение принимается банком к исполнению только при наличии достаточных средств на счете плательщика. Для совершения платежа может использоваться также ссуда банка при наличии у хоз. органа права на ее получение.

Поручение действительно в течение 10 дней со дня его выписки (день выписки в расчет не принимается).

Платёжное поручение регистрируется в журнале регистрации платёжных поручений. При этом ему присваивается порядковый номер, который и указывается в соответствующем поле бланка платёжного поручения. Форма журнала регистрации платёжных поручений нормативно не утверждена, поэтому разрабатывается организацией самостоятельно. В нем отражаются следующие данные:

1. номер по порядку;

2. дату выписки платёжного поручения;

3. наименование получателя платежа;

4. назначение платежа;

5. сумму платежа.

Также на предприятии используются такие формы первичной документации как товарная накладная и счет-фактура.

Товарная накладная — первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю, представлено в приложении Е. В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС. Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Заполнение накладной лучше начинать с даты. Согласно п. 4 ст. 9 закона о бухучете первичный документ необходимо составлять в момент совершения операции, либо сразу же после ее окончания. Налоговики требуют, чтобы дата в бланке накладной совпадала с датой отгрузки.

Законодательство разрешает внесение несущественных изменений в бланки унифицированных форм первичной учетной документации. Так, при составлении товарной накладной допускается расширение и сужение граф и строк, включение дополнительных строк (в том числе свободных) и складных листов для удобства размещения и обработки информации.

Согласно п.1 ст.169 НК РФ счет-фактура (приложение Ж) является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) к вычету или возмещению из бюджета соответствующих сумм НДС.

Счет-фактура должен быть составлен в двух экземплярах (первый — покупателю, второй — продавцу) и выставлен покупателю не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг).

На основании полученных счетов-фактур налогоплательщиком НДС формируется «Книга покупок», а на основании выданных счетов-фактур — «Книга продаж». Нумерация счетов-фактур осуществляется в течение года в хронологическом порядке.

При написании данного отчета и на основании исходных данных мною была проделана работа по исследованию финансовых результатов деятельности торгового предприятия ООО «Корпорация Уралшина».

Проведя анализ финансового состояния данного предприятия можно сделать следующие выводы:

- структура баланса является не удовлетворительной, т.к. низкая текущая ликвидность говорит о том, что компания не использует весь свой потенциал, и находиться на этапе роста;

- компания существует только за счет собственных ресурсов и дилерской схеме с «СИБУР- Русские шины» по которой осуществляется отсрочка платежа, не прибегая к помощи банковским кредитам;

- инвестиционная деятельность ООО «Корпорация Уралшина» за период 2008-2009 гг.

была представлена, прежде всего, вложениями в оборотный капитал, а именно в готовую продукцию и товары для перепродажи что свойственно торговому предприятию;

- затраты предприятия в 2008 году увеличились на 131,3%;

- Чистая прибыль увеличилась на 3733 процента, это говорит о значительном росте предприятия.

Для данного предприятия основные мероприятия должны касаться увеличения ликвидности и рентабельности, а также снижения затрат.

В ходе прохождения преддипломной практики мною были получены практические навыки экономического характера.

1. Налоговый кодекс РФ

2. Веретенникова О.Б. Финансы предприятий: Учеб. Пособие /Под ред. Казака А.Ю. – Екатеринбург: Изд-во АМБ,2004. – 151 с.

3. Казак А.Ю., Веретенникова О.Б., Майданик В.И. Финансовая политика в системе корпоративного управления. – Екатеринбург: Издательство АМБ, 2004. – 118 с.

4. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА –М, 2006. – 197 с.

5. Бухгалтерский баланс ООО «Корпорация Уралшина» за 2008г.

6. Бухгалтерский баланс ООО «Корпорация Уралшина» за 2009г.

7. Отчет о прибылях и убытках ООО «Корпорация Уралшина» за 2008г.

8. Отчет о прибылях и убытках ООО «Корпорация Уралшина» за 2009г.

9. Оборотно-сальдовая ведомость ООО «Корпорации Уралшина» по счету: 60.1 за 2009г.

10. Оборотно-сальдовая ведомость ООО «Корпорации Уралшина» по счету: 62.1 за 2009г.

11. Устав ООО «Корпорации Уралшина».

12. Сертификат дилера ОАО «Сибур-Русские шины» об предоставление статуса дилера ООО «Корпорации Уралшина» .

Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА –М, 2006. – 197 с.

Веретенникова О.Б. Финансы предприятий: Учеб. Пособие /Под ред. Казака А.Ю. – Екатеринбург: Изд-во АМБ,2004. – 151 с.