Центральная задача менеджмента в рыночной экономике — минимизировать риск предпринимательской деятельности на основе оценки каждого принимаемого экономического решения с точки зрения возможности получения экономических выгод.

В условиях рыночных отношений, как самостоятельные хозяйствующие субъекты, компании несут полную ответственность за результаты производственной и хозяйственной деятельности перед своими совладельцами, сотрудниками, кредиторами. Деятельность компании и ее финансовые результаты зависят от многих внешних и внутренних влияющих факторов. Внешние факторы формируются объективно, компания не может активно влиять на их проявления. Внутренние факторы должны быть мобилизованы для наилучшего учета воздействия внешних факторов.

Функционирование в условиях рыночной экономики требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг, устойчивого позиционирования на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства.

Поэтому актуальность исследования обусловлена тем, что рыночная экономика связана с необходимостью повышения эффективности производства, конкурентоспособности продукции и услуг на основе систематического анализа финансово-хозяйственной деятельности предприятия. Таким образом, анализ финансово-хозяйственной деятельности позволяет разработать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства.

Цель анализа — не только установить и оценить финансовое состояние предприятия, но и постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния предприятия показывает, в каких направлениях должна проводиться эта работа, позволяет выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. В соответствии с этим результаты анализа дают ответ на вопрос, каковы наиболее важные способы улучшения финансового состояния предприятия в данный период его деятельности. Но основная цель анализа — своевременно выявить и устранить недостатки финансовых активов и найти резервы улучшения финансового состояния предприятия и его платежеспособности.

Таким образом, видно, насколько важна оценка финансового состояния предприятия и что эта проблема является наиболее актуальной в нашей стране при переходе к развитой рыночной экономике.

Финансовая отчетность и анализ ее основных показателей

... дисциплин, анализу финансово-хозяйственной деятельности; — нормативные документы, данные бухгалтерской отчетности. Целью итоговой квалификационной работы было рассмотрение подготовки бюджета и финансового анализа его показателей, подтверждение существенности и значимости годового бюджета, порядка его составления и анализ финансового состояния. В ...

В связи с актуальностью темы, целью выпускной квалификационной работы является разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия.

Для достижения указанной цели, необходимо решить следующие задачи:

- рассмотреть теоретические основы анализа финансово-хозяйственной деятельности предприятия;

- проанализировать финансово-хозяйственную деятельность предприятия ООО «Жил — Строй»;

- оценить финансовое состояние предприятия;

- дать оценку хозяйственной деятельности предприятия ООО «Жил — Строй»;

- предложить мероприятия по совершенствованию финансово-хозяйственной деятельности предприятия.

Объектом исследования выпускной квалификационной работы является ООО «Жил – Строй»

Объектом исследования является финансово-хозяйственная деятельность компании.

В качестве инструментария использованы методы экономического анализа, обобщения полученных данных.

Научно-методической основой выпускной квалификационной работы послужили законодательные акты, а также работы отечественных и зарубежных ученых по анализу финансово-хозяйственной деятельности предприятия.

Основные идеи, выводы и рекомендации в выпускной квалификационной работе сформулированы с учетом возможностей их практической реализации на основе анализа как теории, так и практики управления бизнесом. Логическим результатом такого подхода является возможность практического применения большинства результатов исследований.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Анализ финансово-хозяйственной деятельности как элемент системы финансового менеджмента

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это увеличивает роль финансового анализа в оценке производственной и коммерческой деятельности и, прежде всего, в наличии, размещении и использовании капитала и доходов. Результаты такого анализа необходимы, прежде всего, собственникам (акционерам), кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Ключевой целью анализа финансово-хозяйственной деятельности предприятия является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную характеристику состояния предприятия. Это, в первую очередь, относится к изменениям в структуре активов и пассивов по соглашениям с дебиторами и кредиторами в отчете о прибылях и убытках.

Локальные цели финансового анализа:

- определение финансового состояния предприятия;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- установление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния.

Аналитика и управляющего (финансового менеджера) интересует как текущее финансовое положение предприятия (на месяц, квартал, год), так и его прогноз на более отдаленную перспективу. [5]

Человеческий фактор как источник риска на базовом предприятии. ...

... за перевыполнение плана и др. 2. Анализ рискованного поведения Хозяйственную деятельность подавляющего большинства руководителей предприятий, менеджеров фирм, исполнителей отдельных технологических процессов ... давления, энергонасыщенности, содержания опасных веществ). Немаловажную роль в возрастании риска понести значительные потери играет дальнейшая концентрация производства, вызванная ...

Смена целей финансового анализа определяется не только его временными рамками. Это также зависит от целей, поставленных пользователями финансовой информации.

Цели исследования достигаются в результате решения ряда аналитических задач:

- предварительный обзор бухгалтерской отчетности;

- характеристика имущества предприятия: внеоборотных и оборотных активов;

- оценка финансовой устойчивости;

- характеристика источников средств: собственных и заемных;

- анализ прибыли и рентабельности;

- разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия.

В результате анализа выявляются возможные альтернативные решения и проводится их оценка для реализации. [6]

Реальность принимаемых решений во многом зависит от качества их аналитического обоснования. Введение с 01.01.2000 г. нового порядка учета доходов и расходов предприятий, приближение форм бухгалтерской отчетности к требованиям международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики.

Этот прием важен для обоснования выбора делового партнера, определения степени финансовой устойчивости и деловой активности компании в условиях предпринимательского риска. Основным источником информации о финансовой деятельности фирмы является ее публичная бухгалтерская отчетность. Отчетность компании строится на обобщении данных бухгалтерского учета. [25]

Объектами анализа являются экономические службы компании, а также внешние пользователи информации, заинтересованные в ее деятельности. Каждый субъект анализа изучает информацию исходя из своих интересов.

Банки-кредиторы заинтересованы в информации, позволяющей определить целесообразность предоставления кредитов, условия их выдачи, оценить риск возврата кредита и выплаты процентов. Кредиторы, предоставляющие клиентам долгосрочные ссуды, заинтересованы в ликвидности фирмы не только по краткосрочным облигациям, но и в ее платежеспособности с точки зрения ее сохранения в будущем.

Инвесторов (в том числе потенциальных собственников) интересует оценка доходности и риска, осуществляемых и прогнозируемых инвестиций, способность предприятия формировать прибыль и выплачивать дивиденды.

Поставщики и подрядчики заинтересованы в том, чтобы предприятие в срок рассчиталось по своим обязательствам за поставленные товары, оказанные услуги и выполненные для него работы, т. е. финансовая устойчивость как фактор стабильности партнера.

Покупателей и заказчиков интересует информация, подтверждающая надежность существующих деловых отношений и определяющая перспективы их дальнейшего развития.

Налоговые органы пользуются данными бухгалтерской отчетности для реализации своего права, предусмотренного Федеральным законом «О несостоятельности (банкротстве)» на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств перед бюджетами всех уровней. Критерием определения неудовлетворительной структуры баланса неплатежеспособных компаний является финансовая устойчивость и ликвидность компании. [3]

Внутренние пользователи (руководители и менеджеры) на базе бухгалтерской отчетности осуществляют оценку показателей финансового состояния предприятия, устанавливают тенденции его развития, готовят информацию финансовой отчетности, обеспечивающую всех заинтересованных пользователей.

Анализ финансовой деятельности на примере ресторана

... развития предприятия. Анализ финансово-хозяйственной деятельности необходим на любом предприятии - государственном, акционерном, акционерном, договорном или основанном на другой форме собственности. Анализ финансово-хозяйственной деятельности можно ... с дебиторами и кредиторами. Задачами финансового анализа являются оценка информации, содержащейся в отчетности, сравнение имеющихся данных и создание ...

Бухгалтерская информация служит исходной основой для принятия решений о текущей, инвестиционной и финансовой деятельности фирмы.

Эффективность местных управленческих решений при определении цены готовой продукции, объемов закупок материальных ресурсов или поставок готовой продукции, замены оборудования и технологий оценивается по конечному финансовому результату.

По результатам финансового анализа принимаются решения по:

- краткосрочному финансированию предприятия (пополнение оборотных активов);

- долгосрочному финансированию (вложение капитала в эффективные инвестиционные проекты и эмиссионные ценные бумаги);

- выплате дивидендов владельцам акций;

- мобилизации резервов экономического роста (роста объема продаж и прибыли).

Обеспечение пользователей (особенно внешних) полной и реальной информацией о финансовом состоянии предприятий является ключевой задачей международных стандартов, в соответствии с которыми строится концепция развития современного российского бухгалтерского учета и отчетности.

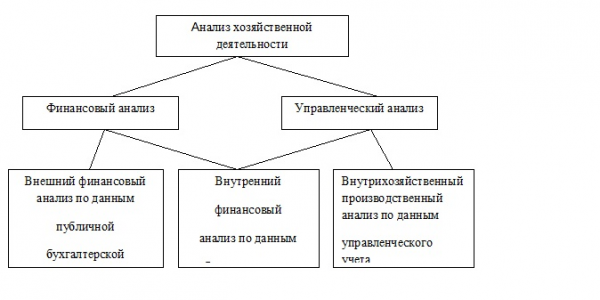

Финансовый анализ – составная часть общего анализа хозяйственной деятельности предприятий, состоящий из тесно взаимосвязанных разделов:

- финансового анализа;

- производственного управленческого анализа.

Классификация анализа на финансовый и управленческий вызвана существующим на практике разделением на бухгалтерский (финансовый) и управленческий учет.

Подобная классификация условна, поскольку внутренний анализ можно интерпретировать как продолжение внешнего анализа и наоборот (рисунок 1).

Финансовый анализ, основанный на данных публичной бухгалтерской отчетности, приобретает характеристики внешнего анализа, поскольку его изучение проводится сторонними партнерами предприятия, заинтересованными в его информации.

Характерные особенности внешнего финансового анализа следующие:

- многообразие субъектов анализа – пользователей информации о деятельности предприятия;

- различие целей и интересов субъектов анализа;

- использование типовых методик, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- максимальная открытость результатов анализа для пользователей информации о работе предприятия.

Партнеры предприятия осуществляют внешний финансовый анализ по следующим направлениям:

- анализ финансовой устойчивости, ликвидности баланса и платежеспособности;

- анализ эффективности использования активов, собственного и заемного капитала;

- изучение абсолютных показателей прибыли;

- анализ относительных показателей доходности;

- общая оценка финансового состояния предприятия и др. [27]

При проведении внутреннего финансового анализа в качестве источника информации кроме публичной бухгалтерской отчетности используются данные и синтетического бухгалтерского учета (журналы-ордера, главная книга и др.), нормативная и плановая информация, которая имеется на предприятии. Основное содержание анализа может быть дополнено и другими аспектами, имеющими принципиальное значение для руководства предприятия, такими как изучение состояния запасов, анализ динамики дебиторской и кредиторской задолженности, долгосрочных и краткосрочных финансовых вложений и т. д.

Экономический анализ предприятия

... и подразделений предприятия, в контексте отдельных рынков сбыта или групп клиентов. Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным бухгалтерского баланса (форма № 1) . Анализ проводится по балансу с ...

Специфическими чертами управленческого анализа являются:

- ориентация результатов анализа на интересы руководства предприятия;

- использование максимального объема информации для анализа;

- комплексность анализа, т. е. изучение всех аспектов деятельности предприятия;

- взаимодействие системы планирования, учета и анализа в целях принятия решений;

- максимальная закрытость результатов анализа для сохранения коммерческой тайны.

Своевременное и качественное обоснование финансовых и инвестиционных решений характеризует содержание комплексного финансового анализа в любой сфере бизнеса. [9]

Поэтому анализ финансово-хозяйственной деятельности предприятия целесообразно трактовать не как самостоятельное научное направление, а только как элемент системы финансового менеджмента, хотя это чрезвычайно важно. Такой подход обусловлен преемственностью общих функций управления — анализ важен не сам по себе, а только как неотъемлемая часть эффективной системы управления. Действительно, с одной стороны, обоснованное решение всегда базируется на данных некоторых аналитических процедур; с другой стороны, анализ выполняется лишь для того, чтобы потом принять какое-то управленческое решение. Правильность и последовательность аналитических процедур также является очень важным фактором в управлении финансово-хозяйственной деятельностью.

1.2. Аналитическая составляющая анализа финансово-хозяйственной деятельности

Эффективность анализа во многом зависит от его правильной организации. Он должен носить научный характер, строиться на плановой основе, основываться на новейших методах и обеспечивать эффективность и результативность аналитического процесса.

Аналитическая работа является частью должностных обязанностей каждого лица, принимающего управленческие решения. Следовательно, важным принципом его организации является четкое распределение ответственности за анализ между отдельными художниками. С одной стороны, полнота анализа зависит от того, насколько рационально распределены обязанности, а с другой стороны, предотвращается дублирование одной и той же работы разными службами и более эффективно используется время обслуживания разных специалистов.

Одним из принципов организации анализа на предприятиях является обеспечение экономичности и эффективности аналитического процесса, т.е. выполнение наиболее полного и всестороннего исследования при минимуме затрат на его проведение. Для этого при его реализации следует широко использовать новейшие аналитические методы, компьютерные технологии обработки информации, рациональные методы сбора и хранения данных.

Возможности анализа данных медико-биологических экспериментов ...

... по объему. В связи с этим простую рандомизацию рекомендуется использовать лишь в масштабных КИ [7]. Формулирование целей ↓ Планирование ↓ Выполнение (сбор данных) ↓ Подготовка данных ↓ Анализ данных ... Использование статистики в медико-биологических исследованиях не ограничивается анализом результатов. ... информации привело к возникновению в конце 80-х годов XX века концепции доказательной медицины ...

Важным принципом в организации аналитической работы на предприятии является ее регламентация и унификация. Регламент предусматривает подготовку обязательного минимума таблиц и листов анализа результатов для каждого исполнителя. Унификация (стандартизация) анализа предполагает создание типовых методик и инструкций, выходных форм и таблиц, стандартных программ, единых критериев оценки, что обеспечивает сопоставимость, сводимость результатов анализа на более высоком уровне управления, повышает объективность оценки деятельности внутрихозяйственных подразделений, уменьшает затраты времени на анализ и в итоге способствует повышению его эффективности. [1]

Аналитическая работа на предприятии подразделяется на следующие организационные этапы:

- определение субъектов и объектов анализа, выбор организационных форм анализа и распределение обязанностей между отдельными службами и подразделениями.

- планирование аналитической работы.

- информационное и методическое обеспечение анализа.

- оформление результатов анализа.

- контроль за внедрением в производство предложений, сделанных по результатам анализа.

Эффективность анализа во многом зависит от информационного и методического обеспечения. Все источники данных для AHD делятся на регулирующие, плановые, бухгалтерские и неучтенные.

Основная роль в информационном обеспечении анализа принадлежит учету и отчетности, где более полно отражены экономические явления, процессы и их результаты. Своевременный и полный анализ данных, имеющихся в первичных и сводных регистрах бухгалтерского учета и отчетности, гарантирует принятие необходимых мер, направленных на улучшение выполнения планов, получение лучших результатов хозяйственной деятельности.

Статистические данные бухгалтерского учета и отчетности, содержащие количественную характеристику массовых явлений и процессов, используются для углубления и понимания взаимосвязей, выявления экономических моделей.

Оперативный учет и отчетность способствуют более оперативному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными (например, о производстве и отгрузке продукции, о состоянии производственных запасов) и тем самым создают условия для повышения эффективности аналитических исследований.

Учетным документом, согласно нашей классификации, является и экономический паспорт предприятия, где накапливаются данные о результатах хозяйственной деятельности за несколько лет. Значительная детализация показателей, содержащихся в паспорте, позволяет проводить многочисленные исследования динамики, выявляя тенденции и закономерности в развитии экономики предприятия.

К автономным источникам информации относятся документы, регулирующие хозяйственную деятельность, а также данные, не связанные с перечисленными выше. В их число входят следующие документы:

- Официальные документы, которые предприятие обязано использовать в своей деятельности: государственные законы, указы президента, постановления правительства, приказы вышестоящих органов управления, акты проверок и проверок, приказы и распоряжения руководителей предприятий.

- Хозяйственно-правовые документы: договоры, соглашения, решения арбитража и судебных органов, жалобы.

- Научно-техническая информация (публикации, отчеты по результатам научно-исследовательской работы и др.).

6 стр., 2907 слов

Анализ кадрового потенциала предприятия

... кадровый потенциал мотивация производительность При изменении условий ведения бизнеса соответствующим образом меняется статус персонала и кадрового состава предприятия. ... и значительно облегчает его анализ. Специальность - это особый вид деятельности в рамках профессии, требующий ... структурной и фрикционной безработицы. Дополнительная работа - наличие второй работы с полной и неполной рабочей ...

- Техническая и технологическая документация.

- Материалы специальных обследований состояния производства на отдельных рабочих местах (хронометраж, фотография и др.).

- Информация об основных контрагентах предприятия (поставщиках и покупателях).

Данные поставщиков важны для прогнозирования их надежности и ценовой политики. Информация о клиентах необходима для характеристики их текущей и долгосрочной кредитоспособности.

- Данные об основных конкурентах, полученные из разных источников информации (Интернет, радио, телевидение, газеты, журналы, информационные бюллетени и др.).

- Данные о состоянии рынка материальных ресурсов (объемы рынков, уровень и динамика цен на отдельные виды ресурсов).

- Сведения о состоянии рынка капитала (ставки рефинансирования, официальные курсы иностранных валют, ставки коммерческих банков по кредитам и депозитам и др.).

- Данные о состоянии фондового рынка (цены спроса и предложения по основным видам ценных бумаг, объемы и цены сделок по основным видам фондовых инструментов, сводный индекс динамики цен на фондовом рынке).

- Данные Госкомстата об изменениях макроэкономической ситуации страны и др. [22]

По отношению к объекту исследования информация может быть внутренней и внешней. Система внутренней информации – это данные статистического, бухгалтерского, оперативного учета и отчетности, плановые данные, нормативные данные, разработанные на предприятии, и т.д. Система внешней информации – это данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч, официальные, хозяйственно-правовые документы и т.д.

Применительно к предмету исследования информация делится на: основную и вспомогательную, необходимую для более полного описания изучаемой предметной области.

По частоте приема аналитическая информация делится на регулярную и эпизодическую. Регулярные источники информации включают данные планирования и бухгалтерского учета. По мере необходимости генерируется эпизодическая информация, например, информация о новом конкуренте.

Регулярная информация, в свою очередь, классифицируется на постоянную, сохраняющую свое значение длительное время (коды, шифры, план счетов бухгалтерского учета и др.), условно-постоянную, сохраняющую свое значение в течение определенного периода времени (показатели плана, нормативы), и переменную, характеризующую частую сменяемость событий (отчетные данные о состоянии анализируемого объекта на определенную дату).

По отношению к процессу обработки информацию можно отнести к первичной (данные первичного учета, инвентаризаций, обследований) и вторичной, прошедшей определенную стадию обработки и преобразований (отчетность, конъюнктурные обзоры и т.д.).

Анализ финансового состояния предприятия на примере ООО «Великоленское-Трейд»

... предприятий. // Безопасность бизнеса, 2006., №1 Курсы - анализ финансового состояния предприятия на примере ООО ... данные бухгалтерского учета. Это обстоятельство ограничивает круг методов, которые могут применяться исключительно количественными коэффициентами. Нельзя использовать качественные и оценочные методы. Проведенный анализ хозяйственной деятельности предприятия ... точных результатов из-за ...

К организации информационного обеспечения анализа предъявляется ряд требований. Это аналитичность информации, ее достоверность, оперативность, сопоставимость, рациональность и др.

Смысл первого требования заключается в том, что вся система экономической информации должна соответствовать требованиям и задачам анализа, т.е. обеспечивать получение данных, необходимых для глубокого изучения факторов, выявления резервов и выработки управленческих решений. Экономическая информация должна быть достоверной, объективно отражать исследуемые явления и процессы. В противном случае выводы, сделанные по результатам анализа, не будут соответствовать Действительности, а разработанные аналитиками предложения не только не принесут пользы предприятию, но могут оказаться вредными.

Оперативность информации непосредственно вытекает из требования повышения оперативности и действенности анализа. Чем быстрее поступает информация о совершившихся хозяйственных процессах, тем быстрее можно провести анализ, выявить и устранить недостатки, упущения и потери. Повышение оперативности информации достигается применением новейших средств связи, обработкой ее на ПЭВМ и т.д. Одно из требований к качеству информации – это обеспечение ее сопоставимости по предмету и объектам исследования, периоду времени, методологии исчисления показателей и ряду других признаков.

И наконец, система информации должна быть рациональной (эффективной), т.е. требовать минимума затрат на сбор, хранение и использование данных. Из данного требования вытекает необходимость изучения полезности информации и на этой основе совершенствование информационных потоков путем устранения лишних данных и введения нужных. [23]

Таким образом, информационная система анализа должна формироваться и совершенствоваться с учетом перечисленных выше требований, что является необходимым условием повышения действенности и эффективности анализа.

Не менее важное значение в организации анализа имеет его методическое обеспечение. От того, какие методики анализа используются на предприятии, зависит его результативность. Ответственность за методическое обеспечение анализа обычно возлагается на специалиста, который осуществляет руководство аналитической работой на предприятии. Он обязан постоянно совершенствовать методику анализа на основе изучения достижений науки и передового опыта в области анализа и внедрять ее во всех сегментах предприятия, осуществлять подготовку и переподготовку кадров по вопросам анализа. Особое значение имеет разработка собственных или адаптация готовых компьютерных программ анализа, позволяющих оперативно и комплексно исследовать результаты хозяйственной деятельности.

Любые результаты аналитического исследования деятельности предприятия в целом или его подразделений должны быть оформлены в виде документов. Обычно это аналитический отчет (пояснительная записка), справка, заключение.

Пояснительная записка, как правило, составляется для внешних пользователей анализа. Если результаты анализа предназначены для внутрихозяйственного использования, то они оформляются в виде справки или заключения.

Содержание пояснительной записки (аналитического отчета) должно быть достаточно полным. Прежде всего, она должна заключать в себе общие вопросы, отражающие экономический уровень развития предприятия, условия его хозяйствования, характеристику ассортиментной и ценовой политики, конкурентоспособности продукции, сведения о доле рынков сбыта продукции, о репутации предприятия, его имидже в деловом мире. Необходимо также указать положение товаров на рынках сбыта, т.е. на какой стадии жизненного цикла находится каждый товар на рынке (внедрения, роста и развития, зрелости, насыщения и спада).

Планирование финансовых результатов деятельности организации

... на предприятии. Представленная работа состоит из указателя, введения, трех глав, выводов и предложений, списка использованной литературы и приложений. 1. Теоретические основы анализа формирования финансовых результатов деятельности организации, .1 Понятие финансовых результатов Хозяйственная деятельность ...

Следует охарактеризовать реальных и потенциальных конкурентов, указать сильные и слабые стороны их бизнеса.

После этого необходимо отразить динамику показателей, характеризующих производственные и финансовые результаты, имущественное и финансовое состояние предприятия, его деловую активность, эффективность работы.

В ней также дается характеристика как положительных, так и отрицательных сторон деятельности предприятия за отчетный период, раскрываются объективные и субъективные, внешние и внутренние факторы, повлиявшие на производственные и финансовые результаты его работы, а также излагается перечень мероприятий, направленных на устранение имевших место недостатков и повышение эффективности функционирования предприятия в будущем.

Аналитическая часть пояснительной записки должна быть обоснованной, конкретной по стилю. Она может содержать сами аналитические расчеты, таблицы, где сгруппированы необходимые для иллюстрации данные, графики, диаграммы и т.д. При ее оформлении особое внимание следует уделять предложениям, которые вносятся по результатам анализа. Они должны быть всесторонне обоснованными и направленными на улучшение результатов хозяйственной деятельности, освоение выявленных внутрихозяйственных резервов.

Что касается справки или заключения по результатам анализа, то их содержание в отличие от пояснительной записки может быть более конкретным, акцентированным на отражение недостатков или достижений, выявленных резервов, способов их освоения. Здесь обычно не дается общая характеристика предприятия и условий его деятельности.

Отдельно следует остановиться на бестекстовой форме оформления результатов анализа. Она состоит из постоянного макета типовых аналитических таблиц и не содержит пояснительного текста. Аналитические таблицы позволяют систематизировать, обобщить изучаемый материал и представить его в удобной для восприятия форме. Формы таблиц могут быть самыми разнообразными. Они строятся в соответствии с требующимися для анализа данными. Показатели в аналитических таблицах необходимо размещать таким образом, чтобы они одновременно использовались в качестве аналитического и иллюстративного материала. При этом не нужно стремиться дать в одной таблице все показатели работы предприятия или бросаться в другую крайность – вводить множество таблиц. Как универсализация, так и безмерное количество таблиц усложняют их использование. Аналитические таблицы должны быть наглядными и простыми для использования.

Такой порядок оформления результатов анализа в последнее время находит все большее применение. Он рассчитан на высококвалифицированных работников, способных самостоятельно разобраться в обработанной и систематизированной информации и принимать необходимые решения. Бестекстовой анализ повышает его действенность, так как при этом сокращается разрыв между выполнением анализа и использованием его результатов. [38]

На практике наиболее существенные результаты анализа могут заноситься в специально предусмотренные для этого разделы экономического паспорта предприятия. Наличие таких данных за несколько лет позволяет рассматривать результаты анализа в динамике. [29]

1