Целью прохождения преддипломной практики явилось закрепление в практической деятельности знаний, умений и навыков, полученных в процессе обучения, а также сбор информации для выпускной квалификационной работы на тему «Методы принятия управленческих решений в организации».

Задачи преддипломной практики:

- Ознакомиться с организационной структурой предприятия, его отраслевой спецификой и учредительными документами;

2. Изучить основные финансовые показатели хозяйственной деятельности организации;

3. Изучить методы принятия управленческих решений;

4. Рассмотреть процесс принятия решений;

5. Провести анализ методики принятия управленческих решений в ООО «НОВЭКС»;

6. Сформулируйте меры по методам принятия управленческих решений.

Объектом работы является процесс принятия управленческих решений, а предметом — методы принятия управленческих решений ООО «НОВЭКС».

1. Краткая характеристика и организационная структура ООО «НОВЭКС»

Объектом исследования в данной работе являются финансово-хозяйственная деятельность ООО «НОВЭКС». Компания «НОВЭКС» — ведущая организация по оптовой и розничной торговле товарами для дома в Алтайском крае, основана в сентябре 1990 года. В 2000 году был открыт первый магазин, работающий по технологии самообслуживания с использованием системы штрих-кодирования, торговой площадью около 400 кв. метров. Это событие стало началом стремительного развития нового направления бизнеса компании — ритейла. Сегодня розничная сеть NOVEX представлена более 100 магазинами, расположенными в Алтайском крае и Республике Алтай, в Новосибирской, Томской и Кемеровской областях. Оборот ООО «НОВЭКС» в 2010 году увеличился на 30% по сравнению с предыдущим годом и составил более 3,5 миллиардов долларов.руб. Количество сотрудников в 2010 году увеличилось с 1500 до 1900, и сегодня в компании работает более 2000 человек.

Общество с ограниченной ответственностью «НОВЭКС» является коммерческой организацией, основной целью своей деятельности в соответствии с уставом которой является получение прибыли. Однако следует обратить внимание еще и на миссию компании. Миссия — это высшая цель, которую ставит перед собой каждая компания в мире.

Методы принятия управленческих решений на примере предприятия ЗАО Промматериалы

... компании. Субъектом управления – система управления ЗАО «Промматериал». Результатом рационального управленческого решения является повышение показателей деятельности ЗАО «Промматериал». 1. Методы принятия управленчкских решений. Управленческое решение - это фиксированный управленческий ... Развитие научно-технического прогресса и достижения современных технологий имеют большее влияние, чем предыдущие ...

Миссия ООО «НОВЭКС» — удовлетворять потребности покупателей в физическом и психологическом комфорте, помогать в выборе товара, ощущать свою значимость для компании, уважать и получать удовольствие от совершенных покупок.

Основными видами деятельности Общества являются:

- организация торгово-закупочной деятельности с использованием различных форм торговли;

- организация комиссионной торговли;

- организация перевозок, предоставление транспортных услуг;

- изготовление и установка специального торгового оборудования, оформление торговых помещений;

- операции с недвижимостью, аренда торговых, складских и иных помещений;

- осуществление маркетинга товаров и услуг, организация и проведение рекламных мероприятий;

- благотворительная деятельность.

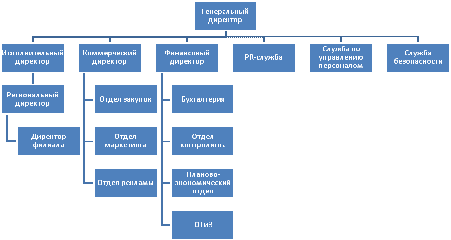

На деятельность организации сильно влияет то, как организована компания, как построена структура управления. Организационная структура предприятия — это совокупность звеньев (структурных подразделений) и связей между ними. Организационная структура ООО «НОВЭКС» представлена на рисунке 1.

Рисунок 1 Организационная

Как видно из рисунка 1, организация имеет линейно-функциональную структуру управления. Суть сочетания линейных и функциональных отношений в такой организации заключается в том, что по линии общего управления каждый сотрудник подчиняется только одному руководителю. Руководители функций имеют право напрямую решать вопросы, относящиеся исключительно к их компетенции. В связи с этим при такой структуре управления все полномочия принимает на себя линейный руководитель, который отвечает за конкретную команду. Организацией руководит генеральный директор, ему подчиняются все остальные службы. Недостатки линейно-функциональной структуры сводятся к одному: перемещение информации затруднено. Это касается как горизонтальных коммуникаций, когда менеджеры и специалисты из разных подразделений просто не могут понять проблемы других, говорящих на разных языках, так и вертикальных.

Во-первых, решения принимаются медленно, поскольку обсуждение проблем происходит по всей иерархической цепочке снизу вверх внутри каждого функционального подразделения.

Во-вторых, качество решений на высшем уровне определяется не столько компетенцией самих менеджеров, сколько достоверностью и достоверностью получаемой информации.

2. Система финансового менеджмента в ООО «НОВЭКС»

Финансовый менеджмент направлен на управление оборотом финансовых ресурсов и финансовыми отношениями, которые возникают между юридическими лицами в процессе движения финансовых ресурсов. Финансовый менеджмент включает в себя стратегию и тактику управления. Стратегия относится к общему направлению и к тому, как средства используются для достижения цели. Тактика — это особые методы и приемы для достижения поставленной цели в определенных условиях.

Финансовый менеджмент как система контроля состоит из двух подсистем: управляемой подсистемы, или объекта контроля, и подсистемы контроля, или субъекта контроля. Схематично это можно представить следующим образом (рис. 2).

Положительные стороны участия персонала в управлении организацией

... культуры; обеспечение участия наемных работников в управлении, в прибыли и в собственности. Использование ... в управление организациями - явление довольно редкое. Однако, на наш взгляд, этот способ внутрикорпоративной социальной ответственности заслуживает особого внимания. Концепция участия персонала в системе корпоративного управления предполагает различные возможности вовлечения персонала в ...

Рисунок 2 Процесс финансового менеджмента

Под управляемой системой понимается совокупность финансовых ресурсов, их оборот и воспроизводство, а также отношения, вытекающие из этих процессов. Большая часть времени и усилий в управляемой системе тратится на управление деньгами.

Субъект управления — это специальная группа людей (финансовая дирекция как аппарат управления, финансовый менеджер (директор) как управляющий), которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта.

Функции финансового менеджмента определяют формирование структуры системы контроля. К функциям объекта управления относятся: организация денежного оборота, снабжение финансовыми средствами и инвестиционными инструментами, снабжение основными и оборотными фондами (т.е. оборудованием, сырьем, материально-техническим обеспечением), организация финансовой работы и т.д. Функции субъекта управления — это общий вид деятельности, выражающий направление влияния на отношение людей к хозяйственному процессу и финансовой работе. Эти функции, т.е. конкретный вид управленческой деятельности, последовательно складываются из сбора, систематизации, передачи, хранения информации, выработки и принятия решения, преобразования его в команду. Это такие функции, как планирование, прогнозирование или прогнозирование, организация, регулирование, координация, стимулирование, контроль.

3. Анализ финансово-хозяйственной деятельности и политики финансирования ООО «НОВЭКС»

Анализ финансового состояния компании, как известно, является основой для выработки управленческих решений. Существует множество видов и методов финансового анализа, но для конкретного бизнеса желательно выбрать те, которые ему наиболее полезны.

Проведем структурный анализ баланса ООО «НОВЭКС» за 2008-2010 годы (Приложение 1).

Структура активов и пассивов в рассматриваемом периоде практически не изменилась. В структуре активов наибольшую долю за последние два года занимает оборотный капитал — 91-95%, среди которых, в свою очередь, выделяются резервы. Это связано с отраслевой характеристикой рассматриваемой организации, а именно с торговлей. Этот коэффициент способствует ускорению оборачиваемости и увеличению рентабельности капитала. Горизонтальный анализ показывает, что за последний отчетный год стоимость активов имеет тенденцию к снижению. Однако общая сумма оборотных активов предприятия за анализируемый период возросла более чем на 30%. К концу 2010 года увеличилась доля кредита, немного увеличилась доля товарно-материальных ценностей, что свидетельствует о возможных трудностях реализации продукции и приводит к замедлению оборачиваемости капитала. Также к концу анализируемого периода снизились размер и доля ликвидности и краткосрочных финансовых вложений в структуре активов компании. Они должны быть сведены к безопасному минимуму для покрытия приоритетных платежей. Иначе, находясь в кассе или на счетах в банке, денежные средства не приносят дохода, а краткосрочные финансовые вложения имеют низкую доходность, в результате происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции, замедляется оборачиваемости капитала.

В структуре обязательств наибольшую часть занимают краткосрочные обязательства или кредиторская задолженность, что является негативным аспектом для оценки финансового положения. Однако следует отметить, что компания занимается розничной торговлей, и такая структура ответственности характерна для этого сектора. В целом за рассматриваемый период сумма капитала и заемных средств фирмы увеличилась. При этом темп роста уставного капитала превысил 156%, в основном за счет увеличения суммы нераспределенной прибыли.

Анализ структуры источников финансирования показал, что инвестированный капитал организации, направленный на формирование его активов состоит в основной из заемных средств, поэтому компания имеет высокий потенциал своего развития и возможности прироста рентабельности собственного капитала, однако снижает свою финансовую устойчивость.

Рисунок 3 Состав источников формирования финансовых ресурсов

В составе внешних источников привлечения заемных средств основную роль играют финансовые кредиты и товары. Первый из них включает предоставление денежных средств на определенный срок под установленные проценты (банковский кредит, налоговой кредит).

Второй заключается в поставке товаров торговому предприятию на условиях отсрочки платежа за них.

Более точные выводы требуют более глубокого анализа денежных потоков компании за период 2008-2010 гг. И оценки их эффективности. Для этого проанализируем основные экономические показатели деятельности ООО «НОВЭКС» за 2008-2010гг (таб.1)

Таблица 1

Основные экономические показатели деятельности ООО «НОВЭКС» за 2008-2010гг.

|

Наименование показателя |

2008 год |

2009 год |

2010 год |

Темпы прироста, % |

|

|

2009/2008 |

2010/2009 |

||||

|

Выручка, тыс.руб. |

1834383 |

2401514 |

2881 817 |

30,92 |

20,00 |

|

Себестоимость, тыс.руб. |

1335598 |

1766373 |

2331 612 |

32,25 |

32,00 |

|

Прибыль от продаж, тыс.руб. |

45 536 |

77017 |

130158 |

69,13 |

69,00 |

|

Чистая прибыль, тыс.руб. |

6 508 |

93138 |

150658 |

1331,13 |

61,76 |

|

Среднегодовая величина активов, тыс.руб. |

394390 |

460556 |

477807 |

16,78 |

3,75 |

|

Среднегодовая величина собственного капитала, тыс.руб. |

49922 |

91322,5 |

105 746,5 |

82,93 |

15,79 |

|

Численность, чел. |

1 200 |

1 500 |

1 900 |

25,00 |

26,67 |

|

Производительность труда, руб. на чел. |

1 528,65 |

1 601,01 |

1 516,75 |

4,73 |

-5,26 |

|

Рентабельность активов |

0,12 |

0,17 |

0,27 |

44,03 |

62,90 |

|

Рентабельность собственного капитала |

0,13 |

1,02 |

1,42 |

703,23 |

39,69 |

Как видно из таблицы 1, результаты деятельности ООО «НОВЭКС» имеют тенденцию к росту, и следует отметить, что темпы роста единообразны по каждому из показателей, что свидетельствует об устойчивом развитии компании. также хорошо, что у компании есть прибыль от продаж, темпы роста которой также достаточно высоки.

Финансовая устойчивость фирмы — это характеристика ее относительной независимости от кредиторов, она оценивается на основе ее способности выполнять все свои обязательства. Показатели финансовой устойчивости предприятия приведены в таблице 2.

Таблица 2

Показатели финансовой устойчивости ООО «НОВЭКС» за 2008-2010гг.

|

Показатели |

2008 |

2009 |

2010 |

|

Собственный капитал, тыс.руб. |

51255 |

131390 |

80103 |

|

Заемный капитал, тыс.руб. |

340936 |

397532 |

346590 |

|

Коэффициент автономии |

0,13 |

0,25 |

0,19 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,15 |

0,21 |

0,11 |

|

Коэффициент обеспеченности запасов и затрат собственными оборотными средствами |

-0,29 |

0,42 |

0,18 |

|

Коэффициент маневренности |

-0,85 |

0,81 |

0,52 |

Как видно из таблицы, значение коэффициента автономии меняется на протяжении рассматриваемого периода от 0,13 до 0,19. В 2009 году наблюдается повышение коэффициента до 0,25, но уже в 2010 году его значение стабилизировалось на уровне 0,19, то есть только 19% стоимости имущества организации приходится на средства учредителей, остальное финансируется за счет средств учредителей заемные средства. Значение коэффициента гораздо ниже оптимального ( 0,5), то есть предприятие зависимо от кредиторов.

В начале периода собственных оборотных средств у предприятия было не достаточно и вся деятельность финансировалась за счет средств заемных, поэтому коэффициенты обеспеченности собственными оборотными средствами и маневренности имеют отрицательные значения, но уже в 2009 году значения коэффициентов установились выше оптимальных, что является положительным моментом и свидетельствует о наличии возможностей у предприятия маневрировать собственными средствами.

Таким образом, можно сделать вывод о нестабильном финансовом состоянии организации и высокой степени зависимости от заемных средств.

Ликвидность баланса компании отражает способность компании своевременно погашать свои текущие обязательства. Баланс считается ликвидным, если структура активов компании соответствует структуре пассивов как по сумме, так и по временным параметрам. Показатели ликвидности предприятия приведены в таблице 3.

Таблица 3

Показатели ликвидности ООО «НОВЭКС» за 2008-2010гг.

|

Показатели |

2008 |

2009 |

2010 |

|

Коэффициент текущей ликвидности |

0,87 |

1,27 |

1,12 |

|

Коэффициент быстрой ликвидности |

0,44 |

0,63 |

0,44 |

|

Коэффициент абсолютной ликвидности |

0,15 |

0,34 |

0,06 |

Как видно из таблицы, в 2008 году оборотные активы компании не полностью покрывают текущие обязательства, но уже в 2009-2010 годах коэффициент текущей ликвидности превышает единицу, что соответствует нормативному требованию.

Коэффициент быстрой ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет более ликвидной части оборотных средств. Коэффициент имеет переменный тренд, но его значение меньше 1, что означает, что баланс можно считать неликвидным.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет имеющихся у организации денежных средств. В ООО «НОВЭКС» значение этого коэффициента достигает рекомендуемого значения (0,2) лишь в 2009 году, так как свободные денежные средства постоянно находятся в обороте.

Таким образом, изучив показатели ликвидности, можно сделать вывод, что баланс предприятия неликвиден, так как коэффициенты ликвидности не достигают рекомендуемых значений.

Главными критериями деловой активности предприятия являются: широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация предприятия, степень выполнения плана по основным показателям хозяйственной деятельности, обеспечение заданных темпов роста, уровень эффективности использования ресурсов, устойчивость экономического роста.

Деловую активность также можно охарактеризовать с помощью показателей оборота активов, основных средств и оборотных средств и их элементов. Наиболее важными среди этих показателей являются коэффициенты оборачиваемости активов, фондоотдачи основных средств и оборачиваемости оборотных средств (таблица 4).

Таблица 4

Показатели эффективности использования капитала и коммерческой деятельности ООО «НОВЭКС» за 2008-2010 гг.

|

Показатели |

2008 |

2009 |

2010 |

|

Коэффициент оборачиваемости активов |

6,17 |

5,21 |

6,03 |

|

Коэффициент оборачиваемости оборотных средств |

6,17 |

6 |

6,46 |

|

Фондоотдача |

72,55 |

95,16 |

90,43 |

|

Рентабельность активов |

0,12 |

0,17 |

0,27 |

|

Рентабельность собственного капитала |

0,13 |

1,02 |

1,42 |

Коэффициент оборачиваемости активов характеризует «производительность» собственности, то есть относительную способность активов приносить доход в виде выручки от продаж. В рассматриваемой организации он характеризует достаточную эффективность использования компанией всех имеющихся ресурсов вне зависимости от источников их привлечения.

В значениях коэффициента оборачиваемости оборотных средств наблюдается положительная тенденция к увеличению коэффициента с 2009 г., то есть к повышению эффективности использования фирмой оборотных средств.

Для оценки оборачиваемости основных средств используется норма рентабельности активов. В ООО «НОВЭКС» достаточно высокая фондоотдача. Это связано с тем, что основных фондов на предприятии мало и они используются достаточно эффективно.

Эффективность использования активов фирмы можно измерить показателем доходности активов. Этот показатель позволяет определить, сколько рублей прибыли приходится на 1 рубль, вложенный в активы. В ООО «НОВЭКС» рентабельность активов достаточно высока и имеет тенденцию к росту.

Для анализа факторов, определяющих значение данного показателя, проведем факторный анализ влияния рентабельности продаж (первый множитель) и оборачиваемости активов (второй множитель) на рентабельность активов. Для этого данные для анализа представим в таблице 5.

Таблица 5

Данные для факторного анализа рентабельности активов ООО «НОВЭКС» за 2008-2010гг.

|

Наименование показателя |

2008 |

2009 |

2010 |

2009-2008 |

2010-2009 |

|

Рентабельность продаж |

0,03 |

0,03 |

0,05 |

0,007 |

0,013 |

|

Оборачиваемость активов |

6,17 |

5,21 |

6,03 |

-0,96 |

0,82 |

|

Рентабельность активов |

0,12 |

0,17 |

0,27 |

0,05 |

0,11 |

Произведем расчет увеличения 2009 года к 2008 году:

DР А (Рпр) = DРпр. * Об.акт. 2008 = 0,007*6,17 = 0,043

DР А (Об.акт.) = DОб.акт * Рпр. 2009= -0,96*0,025 = -0,024

Баланс факторов 0,043+(-0,024)=0,019

То есть по результатам анализа можно сделать вывод, что в 2009 году произошло увеличение рентабельности активов в основном за счет увеличения рентабельности продаж.

Произведем расчет увеличения 2010 года к 2009 году:

DР А (Рпр) = DРпр. * Об.акт. 2009 = 0,013*5,21 = 0,067

DР А (Об.акт.) = DОб.акт * Рпр. 2010 = 0,82*0,045 = 0,037

Баланс факторов 0,067+0,037= 0,1

В 2010 году, помимо увеличения рентабельности продаж, на увеличение рентабельности деятельности также повлияло увеличение оборота деятельности.

Эффективность использования собственного капитала оценивается с помощью показателя рентабельности собственного капитала. Стабильный рост показателя характеризует высокую эффективность управления всеми видами ресурсов и затрат компании.

Таким образом, проведенный финансовый анализ показал, что ООО «НОВЭКС» находится в стабильной фазе развития. За рассматриваемый период произошел рост стоимости активов предприятия с 2008 по 2010 на 9%. 2009 год характеризуется активным ростом имущества, чистой прибыли, коэффициентов ликвидности. Однако в 2010 году наблюдается некоторый спад развития.

Изучив показатели ликвидности можно сделать вывод о неликвидности баланса предприятия, так как коэффициенты быстрой и абсолютной ликвидности не достигают рекомендуемых значений. Также можно сделать вывод о недостаточной финансовой устойчивости предприятия и о высокой степени зависимости от заемных средств, причем если в 2009 году наблюдалась положительная тенденция к увеличению доли собственных средств, то за 2010 год они составляли менее 20% от величины всего капитала, находящегося в распоряжении организации.

Однако, результаты хозяйственной деятельности ООО «НОВЭКС» имеют тенденцию к росту, причем следует отметить, что темпы роста равномерны по каждому из показателей, что свидетельствует о стабильном развитии компании. также хорошо, что у компании есть прибыль от продаж, темпы роста которой также достаточно высоки. Анализ рассматриваемого предприятия показал достаточную эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения.

Применение SWOT — анализа, который иначе называют еще матрицей первичного стратегического анализа — это наиболее простой и доступный метод, позволяющий проинтегрировать различные аспекты внешней и внутренней среды и способный реально помочь в выборе оптимальной маркетинговой стратегии предприятия.

Необходимо отметить, что SWOT — анализ — лишь один из возможных подходов к формированию стратегии предприятия. Наиболее полной картина будет, если в сочетании со SWOT — анализом менеджер попытается применить и другие методы стратегического планирования.

Изучение конкурентов, степени жесткости конкуренции — это выявление основных фирм — конкурентов на рынке в целом, по отдельным сегментам и регионам непосредственно или косвенным образом конкурирующих и ООО «НОВЭКС», определение их сильных и слабых сторон, собственных сравнительных преимуществ в конкурентной борьбе (по цене, качеству, техническому уровню товара, его дизайну, удобству в использовании) все это объединяется в понятие SWOT-анализ.

S — сила;

- W — слабость;

- O — возможности;

- T — угроза.

Сильные стороны:

- высокая квалификация;

- адекватные финансовые ресурсы;

- хорошая репутация у покупателей;

- известный лидер рынка;

- проверенные временем менеджеры;

- опытный персонал;

- реализация товаров определенных групп по сниженным ценам.

Слабые стороны:

- постоянный контингент покупателей;

- малый приток новых клиентов;

- постоянно новый персонал («текучка кадров»);

- уязвимость по отношению к конкурентному давлению.

Возможности:

- выход на новые рынки или сегменты рынка;

- расширение производственной линии;

- добавление сопутствующих продуктов;

- возможность перейти в группу лучших стратегий;

- самодовольство среди конкурирующих фирм;

- ускорение роста рынка.

Угрозы:

- возможность появления новых конкурентов;

- замедление роста рынка;

- возрастающее конкурентное давление;

- изменение потребностей и вкусов покупателей;

- неблагоприятные демографические изменения.

В отношении тех пар которые далее будут выбраны в поле СИВ (сильные стороны и возможности) следует разрабатывать стратегию по использованию сильных сторон организации, для того, чтобы за счет появившихся во внешней среде.

Для тех пар, которые будут в поле СЛВ (слабые стороны и возможности) стратегия должна быть построена таким образом, чтобы за счет появившихся возможностей преодолеть, имеющихся в организации слабости.

Если пара находится в поле СЛУ (слабые стороны и угрозы) организации должна вырабатывать такую стратегию, которая позволила бы ей как избавиться от слабостей, так и попытаться предотвратить нависшую над ней угрозу.

Таблица SWOT — анализ

|

1 выход на новые рынки или сегменты рынка; 2 расширение производства линии |

1 возрастающее конкурентное давление; 2 возрастающее влияние на цены покупателей и поставщиков; |

|

|

1 более молодое, гибкое образованное, динамичное руководство среднего звена; |

1 выход на новые рынки, репутация; 2 гибкая ценовая политика, активная роль маркетинга, упаковка; |

1 появление новых конкурентов — гибкая ценовая политика, гибкая роль маркетинга, репутация; 2 влияние на цены покупателями — гибкое руководство, ценовая политика; |

|

1 старое оборудование, большие объемы отходов. |

1 старое оборудование производственной линии. |

1 влияние на цены покупателями и поставщиками. 2 более низкая прибыль из-за высоких издержек. |

Матрица возможностей.

Для успешного анализа окружения организаций методом SWOT, важно не только уметь, скрыть угрозы и возможности, но и уметь оценивать их с точки зрения важности и степени влияния на стратегию организации.

Для оценки возможностей применяется метод позиционирования каждой конкретной возможности.

Таблица Матрица возможностей

|

Вероятность использования возможности |

Влияние |

||

|

сильная |

умеренная |

малое |

|

|

высокая |

выход на новые рынки или сегменты рынка за счет брендовой продукции |

вертикальная интеграция |

— |

|

средняя |

расширение производственной линии |

— |

— |

|

низкая |

— |

— |

— |

Как видно все три возможности предприятия имеют большие возможности и их надо для нее использования.

Похожая матрица, составлена для оценки угроз. Сверху откладывается возможные последствия для предприятия, к которым может привести реализации угрозы.

Таблица Матрица угроз

|

вероятность реализации угрозы |

влияние |

|||

|

разрушение |

критическое состояние |

тяжелое состояние |

«легкие» ушибы |

|

|

высокая |

— |

высокое конкурентное давление |

возможное появление новых конкурентов |

|

|

средняя |

— |

— |

— |

|

|

низкая |

— |

— |

— |

— |

Самая опасная угроза — возрастающая конкурентное давление, должно быть обязательно и немедленно устранена. Угроза появления новых конкурентов должна постоянно находиться в поле зрения руководства предприятия и устраняться в 10 степенном порядке.

Это касается увеличения влияния покупателей и поставщиков на цены, то этой угрозе можно уделить меньшее внимание.

Приведя внутренние силы и слабости в соответствие с внешними угрозами и возможностями, руководство готово к выбору соответствующей стратегической альтернативы для повышения экономической эффективности коммерческой деятельности своего предприятия.

Анализ принятия управленческих решений в ООО «НОВЭКС»

Начнем с анализа проблемы. Под проблемой понимается критическое рассогласование между желаемым и реальным состоянием. В ООО «НОВЭКС»это хорошо налаженные поставки и плохо поставленный сбыт, тогда как при хороших поставках не должен отставать и сбыт, чтобы иметь возможность инвестировать свободные финансовые ресурсы в еще большее расширение поставок или их усовершенствование.

Структурировать проблему позволяет процесс построения дерева проблем. Дерево проблем приведено на рисунке 1.

Рисунок 1. Дерево проблем ООО «НОВЭКС»

Проведем анализ внешних факторов, оказывающих воздействие на данную проблему.

Внешние факторы, вызывающие изменения, могут происходить из различных источников. Общепризнанным средством их классификации являются STEP — факторы.- Социальные факторы, т.е. изменение вкуса и социальных ценностей и потребностей, изменения в моде и тенденциях- Технологические факторы, т.е. доступность новых технологий, информационных систем и коммуникационных каналов- Экономические факторы, т.е. текущее и ожидаемое в будущем состояние экономики, изменения обменных курсов и процентных ставок, изменения или дополнения в системе финансирования, процессы, связанные с изменениями в определении величины минимального прожиточного минимума- Политические факторы, т.е. изменения в составе местных властей, правительства и на международном уровне, изменения в законодательстве о правах и обязанностях работника и работодателя, продавца и покупателя, частных предпринимателей, изменения в нормативных документах и все что касается делопроизводства, и др.

Проведём STEP анализ существующей стратегии продаж:- Социальные факторы.

- Желание персонала повысить свой уровень квалификации в области продаж.

- Влияние различных тенденций в области эффективных продаж на персонал.- Технологические факторы.

- Внедрение новых технологий.Экономические факторы.

- Стоимость новых методов в управлении персонала.

- Стоимость затраченных ресурсов на обучение персонала.

- Заработная плата персонала

- ИнфляцияПолитические факторы.

- Охрана труда работников.

Таким образом, развитие существующей стратегии продаж ООО «НОВЭКС» зависит в основном от социальных факторов и экономических факторов, так как в данной области их влияние определяет отношение персонала, их потребности и показывает основные проблемы, также технологические факторы, это обусловлено деятельностью организации.

Возможными последствиями на решение проблемной ситуации могут быть

1. Сокращение прибыли компании;

2. Потеря значительной части клиентов;

- Снижение мотивации персонала;

- Ухудшение имиджа компании;

- Ликвидация компании.

Разработка критериев и ограничений управленческих решений

Критерий эффективности управленческого решения выражается, как правило, в виде совокупности показателей и выступает в качестве мерила познания изучаемого явления.

При выборе критерия эффективности решения следует руководствоваться следующими основными требованиями:

- § во-первых, он должен быть выражен количественно, т.е. иметь физический смысл;

- § во-вторых, должен наиболее полно отражать результаты решения;

- § в-третьих, быть достаточно простым, понятным и конкретным.

Как правило, процесс выбора критерия эффективности основывается на логических рассуждениях и интуиции лица, принимающего решение.

Основными критериями принятия управленческого решения в ООО «НОВЭКС» являются следующие:

1. Затраты на решение проблемы

2. Увеличение объемов поставок

- Увеличение дохода (количества клиентов)

- Повышение имиджа

Разработка альтернатив управленческого решения

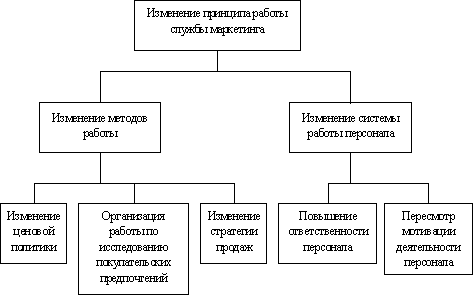

Итак, руководством предприятия выявлена наиболее важная для стратегического развития компании проблема. Она связана с перестройкой принципов работы маркетингового подразделения фирмы.

В рамках решения данной проблемы можно выделить несколько направлений ее решения. С одной стороны, это изменение методологического подхода к организации службы маркетинга в компании. А с другой стороны, это изменение влияния человеческого фактора на решение проблемы.

Можно предложить несколько альтернатив управленческого решения данной проблемы. Приведем их в виде дерева решений (рисунок 2):

Рис. 2 Дерево решений

То есть основным методом принятия управленческих решений в ООО «НОВЭКС» является дерево решений, оно дает руководителю возможность учесть различные направления действий, соотнести с ними финансовые результаты, скорректировать их в соответствии с приписанной им вероятностью, а затем сравнить альтернативы.

Таким образом, мы можем предложить следующие альтернативы:

1. Сформировать новую структуры маркетингового отдела фирмы.

2. Принять как основную в системе мотивации деятельности персонала программу материальной заинтересованности персонала в повышении объемов продаж и премирования по результатам деятельности фирмы за каждый квартал.

- Построить систему продаж через привлечение дилеров и дистрибьюторов на договорной основе.

- Ценовую политику установить по системе «издержки плюс».

- Провести исследование рынка предлагаемых товаров и покупательских предпочтений, после чего разработать ассортимент продаваемой продукции и программу сбыта в соответствии с результатами исследований.

Критерием оценки эффективности решения поставленной проблемы будет являться создание такой маркетинговой службы на предприятии, при которой вся произведенная продукция будет реализована за период производства следующей партии продукции с максимальной прибылью.

Выбор альтернативы

Для окончательного принятия решений по каждому исследуемому варианту необходимо сопоставить как получаемый в результате принятия решения эффект, так и возможные затраты (денежные, затраты трудовых, материальных и прочих ресурсов) на его реализацию. Количественная оценка эффекта, полученного в результате принятия того или иного решения, выражается не только в денежной форме, но и зависит от изменений в составе капитальных вложений, социальных условий труда, психологического климата и т.д. Сопоставление вариантов предусматривает исключение непригодных и выбор наиболее приемлемых. Анализ производится с использованием методов экономического и системного анализа.

В наиболее общем виде выбор окончательного решения определяется характером поставленной задачи, имеющимися ресурсами, информационной обеспеченностью процесса управления.

Из предложенных способов решения проблемы два удовлетворили компанию сразу:

- во-первых, изменение ценовой политики не представляется возможным, т.к. данный рынок самостоятельно регулирует уровень цен на основании спроса и предложения;

- во-вторых, изменение структуры службы маркетинга считается не целесообразным, т.к.

фирма имеет квалифицированных специалистов, а поиск нового персонала займет время и приведет к дополнительным расходам денежных средств.

Реально возможными остались только варианты изменения стратегии продаж на основании изучения спроса покупателей.

Для принятия решения, требующего определения и учета значительного числа факторов, целесообразно привлекать тех сотрудников, которые в большей или меньшей степени знакомы с поставленной проблемой и смогут дать определенные рекомендации при ее рассмотрении. Отмечается, что групповые решения эффективнее при условии, если группа невелика по составу и числу ее членов имеется возможность непосредственного общения для обсуждения решений. При этом ценность решения, принимаемого группой, выше и его компетентность больше, чем решения, принятого единолично.

Итак, принято решение об изменении стратегии продаж с одновременным изучением потребителей и их спроса на продукцию.

Для этого составили следующее дерево целей (см. рис. 3)

Рисунок 3. Дерево целей

В соответствии с приведенным деревом решений необходимо установить все моменты риска с целью их заблаговременного исключения из практической деятельности компании. Для рассматриваемой ООО «НОВЭКС» можно выделить следующие рисковые ситуации:

- § Разработанный ассортимент продукции, не востребован на рынке и возникла необходимость срочной распродажи товарных остатков;

- § Произошел технологический сбой, что повлекло не выполнение договорных обязательств и дополнительные расходы по восстановлению процесса продаж и на штрафные санкции.

Заключение

Проходя практику на предприятии ООО «НОВЭКС», автору удалось применить полученные знания по профессии и получить новые. Были применены знания по управлению персоналом, менеджменту, маркетинговой деятельности, получены дополнительные знания по инновационной деятельности — разработка, внедрение, использование производственных, организационных инноваций.

В настоящее время в организации осуществлен ряд мероприятий, улучшивших процедуру и механизм управления; позволивших выявить и реализовать резервы развития организации. Активизировалась деятельность на внутреннем и внешнем рынках. Проведение ряда маркетинговых исследований позволило предприятию расширить традиционную номенклатуру продукции.

В ООО «НОВЭКС» постоянно ведутся разработки не только в сфере организационного управления, а это повышает имидж компании и помогает завоевать авторитет среди клиентов и партнеров, а также поддержать конкурентоспособность на рынке. Руководство компании не останавливается на достигнутом, учитываются факторы внешней и внутренней среды в результате инновационной деятельности. Используется эффективная кадровая политика, на базе предприятия создан Центр профессионального развития, где ведется обучение, переподготовка, подготовка кадров, что приводит к тому, что предприятие само готовит себе кадров и тем самым происходит экономия денежных средств. Также в организации своевременно проводится аттестация сотрудников и оценка результативности, что приводит к использованию квалифицированной рабочей силы.

Предприятие своевременно проводит маркетинговую политику, изучение рынка, корректирует план производства в соответствии со вкусами и предпочтениями покупателей, партнеров.