управление запас логистический производственный

Запасы составляют значительную часть активов производственных компаний и являются важным фактором при определении их финансового положения. Рациональная организация контроля за поступлением материалов, состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, соответственно, улучшению финансового состояния предприятия.

Управление запасами на производственном предприятии — важное и ответственное направление работы. Все конечные результаты деятельности фирмы зависят от оптимальности резервов.

Эффективное управление запасами позволяет ускорить оборачиваемость капитала и повысить его доходность, сократить затраты на хранение, высвободить из оборота часть капитала, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы. Производственные запасы, играющие важную роль в организации производства, представляют собой одновременно часть средств производства, которые в настоящее время не задействованы в производственном процессе. Следовательно, их сокращение за счет вовлечения в производство приводит к повышению эффективности использования оборотных средств. Однако, для обеспечения непрерывности процесса производства, уменьшение оборотных средств в запасах может быть осуществлено лишь при наличии возможности более быстрого их обновления или относительного снижения потребностей производства путем сокращения материальных затрат на единицу продукции. Анализ использования оборотных средств показывает, что более быстрое возобновление запасов может быть обеспечено за счет совершенствования материально-технического снабжения, ускорения и удешевления перевозок, улучшения организации складского хозяйства на основе его механизации и автоматизации, внедрения электронно-вычислительной техники. Таким образом, оптимизация соотношения сырья к необходимым материалам при их наличии, а также снижение норм запасов в днях служат значительными резервами для ускорения оборачиваемости.

В контексте усиления конкуренции между мерами, с помощью которых можно гарантировать рационализацию производства и улучшить его технологию, необходимо выделить использование логистических систем в управлении запасами. В этом и заключается актуальность данной темы курсовой работы.

Система управления запасами с фиксированным размером заказа

... Порядок расчета всех параметров системы управления запасами при фиксированном размере заказа приведен в таблице. 5.8, а графическая модель управления запасами с фиксированным размером заказа ... запасов составляют. Общие годовые издержки управления запасами (Сц) — это сумма годовых издержек выполнения заказов и годовых издержек хранения запасов, т. е. Эта формула учитывает только текущую часть запаса, ...

1. Теоретические основы логистического управления запасами на производственном предприятии

.1 Сущность запасов и классификация на производственных предприятиях

В процессе производственно-хозяйственной деятельности наряду со средствами труда участвуют предметы труда, которые обслуживают один производственный цикл, и их стоимость полностью включается в себестоимость готовой продукции (работ, услуг).

Эта функция имеет решающее влияние на организацию учета рабочих элементов, которые в основном называются производственными запасами.

Акции — это временно неиспользуемые экономические ресурсы компании.[14]

Запасы могут создаваться в силу различных причин. Их назначение — удовлетворить спрос в момент его возникновения. В процессе производства некоторые части оборудования могут нуждаться в замене, и если эта часть отсутствует, процесс может остановиться. Наличие запасов предотвращает возникновение подобных ситуаций.

В отличие от основных средств запасы, как правило, потребляются полностью в одном производственном цикле и их стоимость целиком переносится на изготовленную продукцию (работы, услуги).

К запасам относятся предметы со сроком полезного использования менее 12 месяцев, независимо от их стоимости, а также предметы стоимостью на дату приобретения не более 30-кратного размера базовой величины, установленной законодательством, за единицу (исходя из их стоимости, предусмотренной в договоре, без НДС) независимо от срока их полезного использования, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от их стоимости.

Перечень производственных запасов весьма многообразен. Есть материальные ценности, которые способствуют более четкой постановке производственного процесса, но не входят в состав продукции, выполненных работ или оказанных услуг (инвентарь и хозяйственные принадлежности).

Другие материальные ценности, напротив, непосредственно включаются в состав изделия, не подвергаясь никакой обработке (запасные части).

Наконец, различают такие материальные ценности, которые используются для управленческих нужд организации (бумага, калькуляторы и другие устройства со сроком пользования до 12 месяцев после отчетной даты).

В финансовой отчетности для целей бухгалтерского учета запасы включают активы, предназначенные для продажи, в том числе готовую продукцию и товары.

Запасы можно сгруппировать:

- по роли и назначению в процессе производства;

- по технологическим свойствам.

В зависимости от функциональной роли и назначения производственных запасов они подразделяются на следующие группы:

- сырье и основные материалы, которые составляют вещественную основу продукции и являются необходимыми компонентами при ее изготовлении;

- вспомогательные материалы используются для воздействия на сырье и основные материалы (лаки, краски), а также для обслуживания процесса производства (смазочные и обтирочные материалы, запасные части, топливо, тара и тарные материалы, специальные инструменты, принадлежности и одежда, хозяйственный инвентарь);

- покупные полуфабрикаты, комплектующие изделия, конструкции и детали, которые прошли некоторые стадии обработки, но не являются готовой продукцией, а составляют ее материальную основу;

- топливо для производственных и хозяйственных нужд (бензин, дизельное топливо, газ и др.);

- тара и тарные материалы, используемые для упаковки, хранения, транспортировки готовой продукции и материалов;

- запасные части, используемые для ремонта и замены изношенных деталей машин, оборудования, транспортных средств;

- материалы, переданные в переработку на сторону;

- инвентарь и хозяйственные принадлежности;

- специальная оснастка и специальная одежда на складе;

- специальная оснастка и специальная одежда в эксплуатации.

Внутри каждой группы складские запасы разделены по типу, качеству, марке, стандартному размеру.

Рулевое управление и тормозная система автомобиля

... в неразборном крышка завальцована в головке (рис. 5, д). РУЛЕВОЕ УПРАВЛЕНИЕ АВТОМОБИЛЕЙ «ЗАПОРОЖЕЦ» МОД. ЗАЗ-968 И -968А, На автомобиле «Запорожец» Рулевой механизм, расположенный в чугунном картере 16 (рис. ... новыми чехлами 19; смазку в них обычно закладывают при сборке и в процессе эксплуатации не дополняют. В разборном шарнире крышка 17 (рис. 5, г) ...

1.2 Логистические системы управления запасами и их роль в обеспечении производственного процесса на предприятиях

Функционирование логистических систем управления запасами — это многогранный процесс, который включает в себя технико-технологические, экономические, организационные, информационные, финансовые и другие аспекты. Система управления материально-техническими запасами используется для оптимизации поставок запасов по пространству и времени. Координирует движение запасов и обеспечивает своевременную поставку необходимых материалов в нужное место, в необходимом количестве и с желаемым качеством. В результате снижаются затраты на хранение и продолжительность хранения капитала на складе, что помогает ускорить его оборот и повысить эффективность предприятия. [15, с. 84]

Система управления логистическими запасами — это комплекс мероприятий по созданию и пополнению запасов, организации постоянного контроля и оперативного планирования поставок.

Основным механизмом системы управления запасами, который должен быть реализован в функционировании всех элементов, является реализация принципа обратной связи. Суть этого принципа заключается в том, что если руководящее звено системы оказывает управляющее воздействие на ее рабочий элемент, то в системе должна существовать «обратная связь», которая обеспечивает поступление данных о новом состоянии всей системы и оценивает результативность ее функционирования. Система будет управляема, если после воздействия на нее можно определить ее новое состояние, оценить его и с учетом полученных новых данных о системе принять следующее корректирующее воздействие на нее. [10, с. 124]

На первом уровне системы размещены модули расписания склада и базы данных, в которых накапливается информация об обработке товаров и работе с клиентами по отгрузке товаров.

Второй уровень системы состоит из различных моделей управления запасами, использующих математический аппарат, необходимый для оценки текущего состояния запасов и выработки рекомендаций по их эффективному управлению.

На третьем уровне находится модель финансового управления и правила, позволяющие контролировать финансовое состояние действий. Здесь оценивается экономическая эффективность принятых правил формирования резервов, определяются финансовые источники для их приобретения и общая финансовая стратегия управления запасами.

Место муниципального управления в системе управления экономикой

... (подправить), используя механизмы государственно-муниципального регулирования стихийных хозяйственных процессов. Следовательно, управление в целом с кибернетической точки зрения является неотъемлемым элементом, функцией сохранения организованных систем разной природы. Обеспечивает поддержание режима ...

Таким образом, основу системы управления запасами составляют технологии анализа состояния запасов и внешней среды, а также правила принятия решений о формировании запасов. Сами правила могут быть реализованы в виде специализированных программных модулей и инструкций для персонала. [6, с. 33]

В процессе анализа и управления запасами выделяются различные количественные уровни запасов:

- максимальный запас, равный сумме гарантированного, подготовительного и максимального текущего запасов. Его размер устанавливается для контроля сверхнормативных ресурсов;

- средний или переходящий запас, равный сумме гарантированного, подготовительного и половины текущего запасов. Величина этого показателя соответствует нормативному размеру запаса;

- минимальный запас, равный сумме гарантированного и подготовительного. Снижение запасов до этого уровня является сигналом для их

В процессе управления запасами важно установить время или точку заказа и его требуемый размер.

Точка заказа — это установленный максимальный уровень запасов, при достижении которого размещается заказ на поставку следующей партии материальных товаров.

Размер заказа — это количество материалов, которое необходимо заказать для пополнения запасов. Если минимальный запас достигается при получении новой партии, то он достигает максимального уровня.

вы можете изменить размер заказа, изменив размер партии, интервал доставки или изменив объем и интервал доставки. В зависимости от этого в практике управления запасами используются следующие системы:

— Система контроля состояния запасов с фиксированной периодичностью заказа. Согласно этой системе контроль состояния запасов осуществляется через равные промежутки времени (неделя, декада, месяц) посредством проведения инвентаризации остатков. Таким образом, интервал времени между заказами остается постоянным, а размер заказа меняется в зависимости от интенсивности потребления, т.е. является переменной величиной.

Размер партии заказываемой продукции определяется разницей между максимальным запасом сырья, требуемым стандартом, и фактическим запасом. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода за этот период (страховой запас).

Размер заказываемой партии (Р) определяется по

Р = з макс — зфакт + зстр , (1.1)

где З макс — максимальный запас, предусмотренный нормой;

З факт — фактический запас на момент проверки;

З стр — страховой запас.

Таким образом, система контроля состояния запасов с фиксированной периодичностью заказа применяется в следующих случаях:

- условия поставки позволяют получать заказы различными по величине партиями;

- потери от возможного дефицита несущественны.

Достоинством рассматриваемой системы является ее простота, так как настройка выполняется один раз в течение всего интервала между поставками. К недостаткам системы можно отнести появление опасности их отсутствия на складе при их неожиданном интенсивном расходе до следующего размещения заказа.

Управления производственными запасами в ОАО ‘ЗиО Подольск’

... этой связи необходимость совершенствования системы управления производственными запасами на крупных многономенклатурных предприятиях через формирование механизма рационального управления на каждом этапе процесса управления запасами и выявления взаимосвязанных решений ... размер запасов как у отдельного участника рынка, так и на рынке в целом. По мере развития экономики общий размер требуемых запасов ...

— Система контроля состояния запасов с фиксированным размером заказа. В этой системе размер заказа на пополнение постоянен. Временные интервалы, через которые размещается заказ, в этом случае могут быть разными. Количество заказываемой продукции устанавливается по взаимной договоренности между поставщиком и покупателем. он определяется и фиксируется, а время выполнения заказа принимается как переменное. Заказ на поставку следующей партии выдается, когда количество запасов на складе уменьшается до заранее определенного порогового уровня: точки заказа. Интервалы между поставками очередных партий на склад зависят от интенсивности расхода (потребления) материальных ресурсов. После размещения следующего ордера запас продолжает уменьшаться, так как ордер исполняется не сразу, а через определенный промежуток времени. Уровень запасов на момент заказа равен ожидаемому спросу во время поставки плюс гарантийный запас. Количество запаса на момент заказа выбирается таким образом, чтобы в нормальной рабочей ситуации запас не опускался ниже страховой стоимости с течением времени. Если спрос неожиданно возрастет или сроки поставки будут нарушены, резервный запас начнет действовать. В этом случае коммерческий отдел предприятия должен принять меры по обеспечению дополнительного снабжения. Как видно, эта система контроля обеспечивает защиту компании от образования дефицита.

В этом случае принято считать, что временной интервал между отправкой заказа на поставку и поступлением партии на склад постоянный.

На практике система контроля состояния запаса с фиксированным размером заказа применяется, преимущественно, при следующих условиях:

- большие потери в результате отсутствия запаса;

- высокие издержки по хранению запасов;

- высокая стоимость заказываемого товара;

- высокая степень неопределенности спроса;

- наличие скидки с цены в зависимости от заказываемого количества.

Преимущество этой системы в том, что получение товаров одной партией приводит к снижению затрат на доставку и складских запасов. Недостатком системы является необходимость постоянного и кропотливого контроля наличия запасов и, как следствие, увеличение затрат, связанных с их регулированием. 3. Система управления состоянием запасов материальных ресурсов с предельным (или производственным) уровнем запаса и случайным спросом. Движение запасов (приход, расход) в рассматриваемой системе управления осуществляется в случайные моменты времени.

Система с предельным уровнем запасов и случайным спросом должна иметь возможность регулировать размер спроса на потребление ресурсов, поскольку в противном случае могут возникнуть ситуации с абсолютным дефицитом. В связи с этим необходимо учитывать различные ситуации, характеризующие систему управления запасами, своим предельным уровнем и случайным спросом.

Такая система организована в тех довольно частых случаях, когда спрос на ресурс в производстве или торговле очень неравномерен, и это неравенство зависит от размера заказа, времени заказа и количества потребителей.

Высокий спрос на ресурс часто завершается резким спадом. Это обстоятельство вынуждает формировать запас ресурса, исходя из двух возможных состояний:

- производственный запас;

- предельный запас, т.е.

обеспечивать потребление ресурса в промежутках между поставками (производственный запас) или на время завершения одного оборота оборотных средств (предельный запас).

Если спрос на ресурс высокий, то следует ориентироваться на предельный запас; если спрос на ресурс падает, то ориентиром необходимого запаса может быть его производственный вариант.

— Система управления запасами «минимум-максимум» имеет принципиальное отличие от других систем в силу того обстоятельства, что она ориентирована на ситуацию со значительными затратами на содержание запасов и их пополнение. В этой системе затраты, связанные с управлением запасами, могут быть соизмеримы с потерями от дефицита запасов, заказы же выполняются при условии, что запасы на складе в определенный момент времени оказались равными или меньше установленного минимального уровня. Размер заказа рассчитывается таким образом, чтобы доставка пополняла запасы на максимальном уровне. Таким образом, управление запасами в рассматриваемой системе осуществляется на двух их уровнях — минимальном и максимальном, что и послужило причиной ее названия.

Если на момент заказа в продаже будет меньше запасов, чем установленный минимальный уровень, может возникнуть ситуация с нехваткой ресурсов. Это обстоятельство следует учитывать при начислении амортизации части актива за счет средств на основании требования или лимитной карты. Другими словами, при отмене ресурса оставшийся запас не должен быть меньше предусмотренного программой.

Необходимые параметры управления запасами в системе «минимум-максимум»:

- определена потребность в материальном ресурсе и среднесуточный расход;

- установлены: минимальный и максимальный запасы, время реализации заказа и возможная задержка поставки;

- гарантированный запас представлен суммой подготовительного и страхового запасов;

- минимальный уровень запаса представляет собой разность максимального и гарантированного запасов.

Система минимум-максимум предпочтительна, когда вам нужно быстро реагировать на изменения в продажах.

При проектировании логистической системы управления запасами необходимо учитывать ряд факторов:

- производственные мощности;

- объем производимой за определенный период времени (день, неделю, месяц) продукции;

- текущий уровень запасов;

- необходимый размер гарантийного (страхового) запаса;

- периодичность доставки.

Основными системами управления запасами являются система с фиксированным размером заказа, система с фиксированным интервалом времени между заказами, MRP-1, MRP-2 и др.

Система фиксированного размера заказа — это модель управления запасами, в которой основным определяющим фактором является определение оптимального размера заказа, размер которого впоследствии не меняется. Оптимальный размер заказа (ОРЗ) определяется с учетом минимизации совокупных затрат на хранение и повторение заказа. Он рассчитывается по формуле Уилсона:

![]() , (1.2)

, (1.2)

где ОРЗ — оптимальный размер заказа, шт.;

- А — затраты на поставку единицы заказываемого продукта, руб.;

- потребность в заказываемом продукте, шт.;

- х — затраты на хранение единицы заказываемого продукта, руб./шт.

Система фиксированного временного интервала между заказами — это модель управления запасами, в которой основным определяющим фактором является определение временного интервала между заказами с учетом оптимального размера заказа. Оптимальный размер заказа сводит к минимуму общие затраты на складирование и повторный заказ.

Система планирования потребности в материалах (MRP-1 и MRP-2) представляет собой модель управления запасами, в которой производство и, соответственно, запасы планируются исходя из спроса на конечную продукцию. Эти системы называются системами тяги для продвижения материальных потоков. Толкающая система представляет собой систему подачи материалов (комплектующих) с предыдущей технологической операции на последующую независимо от потребностей. В этой системе заказы создаются на основе ожидаемого объема продаж. В системах MRP-1 и MRP-2 используется большое количество различных машинных программ, которые обеспечивают координацию, оперативное регулирование функций закупок, производства и продаж в масштабе предприятия в реальном времени. Определение потребности в материалах предполагает решение ряда задач по прогнозированию спроса, управлению запасами, управлению закупками и пр.

В системе MRP-1 производятся обработка и корректировка информации о приходе, движении и расходе материалов (сырья, комплектующих), учет запасов по месту их хранения, выбор стратегий пополнения и контроля уровня запасов по каждой позиции номенклатуры сырья и материалов, контроль скорости оборачиваемости запасов и т.д. Для решения задач по управлению закупками используется файл заказов, в который вводится информация о заказах и их выполнении.

Система MRP-2 — это усовершенствованная система планирования потребности в материалах, которая отличается от системы MRP-1 прежде всего набором функций, которые она выполняет. Объедините производственные, финансовые и логистические операции. [14]

Совокупность важнейших экономических выгод на производственных предприятиях от введения логистических систем по управлению запасами можно изложить в семи пунктах:

- сокращение времени прохождения процесса;

- снижение запасов в результате снижения рисков;

- рациональное использование ресурсов;

- повышение качества логистического процесса;

- сокращение потребления бумаги;

- сокращение ошибок;

- сокращение затрат на актуализацию данных. [5, с. 256]

Благодаря расширенному информационному потоку можно заранее оптимизировать ход последующих процессов транспортировки, хранения, погрузки и разгрузки и производства, а также сократить время их прохождения. Своевременная и надежная информация снижает риски, связанные с хранением. Запасы сырья, материалов, полуфабрикатов и готовой продукции могут быть частично заменены информацией о наличии на складе или в пути. Своевременная информация о ходе реализации процессов в логистических каналах и о состоянии логистических инфраструктур позволяет осуществить более разумное использование таких производственных факторов, как транспортные пути, транспортные средства, погрузочно-разгрузочные мощности или персонал. Прозрачность информации о реализации процессов в звеньях логистической цепочки — важнейший фактор обеспечения качества в логистическом канале.

Таким образом можно лучше гарантировать и организовать соблюдение согласованных сроков и лучше реагировать на обнаруженные неисправности.

Если созданы условия для электронного обмена данными между информационными системами партнеров, затраты на обновление данных могут быть ограничены одной точкой ввода данных. После регистрации в системе данные могут использоваться как для выставления счетов, так и для создания документов.

При ретроспективном рассмотрении могут быть выявлены и другие возможности для дальнейшей рационализации управления запасами. [7, с. 269]

2. Анализ организации управления запасами на производственном предприятии на примере СП «ВитарАвтомотив»

2.1 Организационно-экономическая характеристика предприятия

СП «ВитарАвтомотив» является совместным предприятием, расположенным в г. Минске, осуществляющим деятельность в сфере машиностроения. Юридический адрес предприятия: 220026, г. Минск, пр-т Партизанский, 95-64. Основным видом деятельности является производство и реализация систем тормозных автотранспортных средств.

Предприятие СП «ВитарАвтомотив» уже достаточно долгое время специализируется на выпуске гидроцилиндров тормозов и сцепления для автомобилей российского, европейского и американского производства. При разработке оригинальной конструкции гидроцилиндров, за основу были взяты передовые технологии ведущего европейского производителя тормозной системы ATE (Teves).

Сегодня СП «ВитарАвтомотив» предлагает самую полную линейку автогидравлики и реализует предложения по освоению и поставке новых конструкций цилиндров в самые сжатые сроки.

Данные показателей финансового состояния приведены в таблице 2.1.

|

Таблица 2.1 — Показатели финансового состояния предприятия за 2014 год |

||||||||

|

Показатель |

Методика расчета |

На начало отчетного периода |

На конец отчетного периода |

Нормативное значение |

||||

|

Коэффициент текущей |

стр.290 / стр.690 |

1,00 |

0,95 |

более 1 |

||||

|

Коэффициент обеспеченности собственными оборотными |

(стр.490 — стр.190) / |

-0,24 |

-0,28 |

более 0.1 |

||||

|

средствами |

||||||||

|

Коэффициент обеспеченности |

(стр.590 + стр.690) / |

0,60 |

0,63 |

менее |

||||

|

фин.обязательств |

0,85 |

|||||||

|

активами |

||||||||

Примечание — Источник: собственная разработка.

Исходя из рассчитанных показателей финансового состояния, следует, что рассчитанные показатели меньше нормативных значений, а на конец отчетного периода уменьшились коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами по сравнению с показателями на начало 2014 г.

В таблицах 2.2 и 2.3 приведены данные анализа эффективности использования основных фондов и материальных ресурсов на предприятии СП «ВитарАвтомотив».

Таблица 2.2 — Анализ эффективности использования основных фондов, млн.руб.

|

Показатели |

2013 г. |

2014 г. |

Темп прироста, % |

|

Выручка от реализации продукции |

45519 |

52246 |

14,79 |

|

Остаточная стоимость основных фондов |

26251 |

28914 |

10,14 |

|

Среднесписочная численность работников |

316 |

397 |

25,63 |

|

Фондоотдача |

1,73 |

1,81 |

4,62 |

|

Фондоемкость |

0,58 |

0,55 |

-5,17 |

|

Фондовооруженность |

83,08 |

72,83 |

-12,33 |

Примечание — Источник: собственная разработка.

Исходя из рассчитанных показателей в таблице 2.2, видно, что выросли показатели эффективности использования основных фондов в 2014 г. за счет роста в большей степени выручки от реализации продукции, чем остаточной стоимости основных фондов. Поэтому, соответственно, вырос показатель фондоотдачи и снизился показатель фондоемкости в 2014 г. Но, из-за резкого увеличения численности работников на 25,63% по сравнению с ростом остаточной стоимости основных фондов на 10,14%, снизился показатель фондовооруженности, что свидетельствует о недостаточном обеспечении основными фондами работников предприятия.

Произведем анализ показателей эффективности использования материальных ресурсов в таблице 2.3.

Таблица 2.3 — Анализ показателей эффективности использования материальных ресурсов на СП «ВитарАвтомотив»

|

Показатели |

2013 г. |

2014 г. |

Изменение (+,-) |

|||

|

1. Выпуск продукции, млн.руб. |

46148 |

62951 |

+16803 |

|||

|

2. Материальные затраты, млн.руб. |

30646 |

39426 |

+8780 |

|||

|

3. Прибыль, млн.руб. |

2026 |

5702 |

+3676 |

|||

|

4. Материалоемкость продукции, руб. |

0,66 |

0,63 |

-0,03 |

1,51 |

1,60 |

+0,09 |

|

6. Прибыль на 1 рубль материальных затрат |

0,07 |

0,14 |

+0,07 |

|||

|

7. Удельный вес материальных затрат в полной себестоимости продукции, % |

80,04 |

77,28 |

-2,76 |

Примечание — Источник: собственная разработка.

Положительной тенденцией является то, что уменьшилась доля материальных затрат в себестоимости произведенной продукции, значительно увеличилась и прибыль на 1 рубль материальных затрат (в 2 раза).

Уменьшился экстенсивный показатель (материалоемкость) на 0,03 руб., но увеличилась эффективность использования материальных ресурсов на 0,09 руб.

В таблице 2.4 приведен анализ себестоимости продукции за 2013-2014 гг.

Таблица 2.4 — Анализ себестоимости продукции СП «ВитарАвтомотив» за 2013-2014 гг.

|

Статьи затрат, млн.руб. |

2013 г. |

2014 г. |

Отклонение (+,-) |

|

1.Оплата труда |

2016 |

3293 |

+1277 |

|

2.Материальные затраты |

30646 |

39426 |

+8780 |

|

3.Амортизация основных средств и нематериальных активов |

1755 |

1530 |

-225 |

|

4.Прочие расходы |

3872 |

10770 |

+6890 |

|

Итого полная себестоимость |

38289 |

51019 |

+12730 |

Примечание — Источник: собственная разработка.

Из таблицы 2.4 видно, что общая себестоимость увеличилась на 12730 млн. руб. Увеличились все статьи затрат кроме амортизации основных средств и нематериальных активов. Рост затрат на оплату труда связан с увеличением количества работников в 2014 г.

2.2 Оценка состояния запасов и управления ими на СП «ВитарАвтомотив»

Сначала проанализируем, какой удельный вес занимают запасы на производственном предприятии СП «ВитарАвтомотив».

Рассчитаем долю запасов в сумме оборотных активов за 2013-2014 г.:

Уд.вес ПЗ 2013 = 7507/25912*100%=28,97%

Уд.вес ПЗ 2014 = 9576/29465*100%=32,50%

Производственные запасы в оборотных средствах занимают значительную долю, и эта доля увеличилась в 2014 году. Это свидетельствует о том, что на складе увеличилась сумма запасов.

В таблице 2.5 приведены данные о динамике показателей эффективности использования запасов.

Таблица 2.5 — Данные о динамике показателей использования запасов СП «ВитарАвтомотив» за 2013-2014 гг.

|

Показатели |

2013 г. |

2014 г. |

Темп изменения (%) |

отклонение (+,-) |

|

1.Средняя стоимость производственных запасов, млн р. (ср. зн. стр. 211 ф.1) |

7507 |

9576 |

27,56 |

+2069 |

|

2. Выручка от реализации товаров, продукции, работ, услуг, млн. р. (стр. 010 ф.2) |

45519 |

52246 |

14,78 |

+6727 |

|

3. Оборачиваемость в днях: |

||||

|

3.1. Производственных запасов (360/К об ) |

59 |

66 |

11,86 |

+7 Из таблицы 2.6 видим, что продолжительность оборачиваемости производственных запасов составляет 59 дней в 2013 году и характеризует время нахождения средств в товарно-материальной и финансовой форме. За 2014 г. оборачиваемость увеличилась на 7 дней и это является отрицательным моментом. Определим сумму извлечения средств из оборота (С ср ) в результате ухудшения обращения производственных запасов по следующей формуле: С ср = В /360 дн. Х Дотк (2.1) где В — выручка от реализации товаров в отчетном периоде; Д отк — отклонение оборачиваемости производственных запасов в днях в 2014 году по сравнению с 2013 годом. С ср = 52246 / 360 х 7 дн. = 1016 млн. руб. Оценка эффективности использования производственных запасов только с помощью коэффициента оборачиваемости и длительности одного оборота в днях не позволяет исследовать их взаимосвязь с показателем прибыли от реализации продукции. В связи с этим необходимо рассмотреть факторы изменения прибыли от реализации, приходящейся на 1 руб. производственных запасов. Наиболее емкими показателями, отражающими отдачу вложенных средств, являются показатели рентабельности. Исследование рентабельности производственных запасов (R пз ) проведем по формуле (2.2): R пз = П / ПЗ (2.2) где П — прибыль от реализации продукции, работ, услуг;

R пз2013 = 5702/8007 = 0,71 R пз2014 = 252/9576 = 0,03 Таким образом, видим, что на предприятии ухудшился показатель эффективности использования производственных запасов (на 95,78%).

На предприятии представлен традиционный вариант управления материальными потоками, недостаток которого — отсутствие системности управления логистическими функциями. Отсутствует организация объединения логистических областей в единую общую для предприятия функцию управления материальными потоками, также отсутствует носитель этой функции, который должен ее реализовывать, то есть, нет единой логистической службы. Отделы СП «ВитарАвтомотив» выполняют логистические функции в трех областях:

В работе по реализации функций логистики в СП «ВитарАвтомотив» участвуют многие подразделения предприятия: отдел маркетинга, отдел материально-технического снабжения, экономический отдел, производственные подразделения, транспортная служба, складское хозяйство. Отдел маркетинга осуществляет исследование рынка и формирует информацию о видах машиностроительной продукции, пользующихся спросом на рынке. Отдел материально-технического снабжения осуществляет закупки сырья и обеспечивает доведение их до потребителей внутри предприятия. Планово-экономический отдел предприятия формирует планы производства продукции. Производственные подразделения осуществляют функции изготовления продукции. Транспортная служба предприятия организует перемещение грузов внутри предприятия. Складское хозяйство обеспечивает хранение и выдачу в производство материальных ресурсов. Отдел сбыта и финансовый отдел организуют реализацию продукции внешним потребителям. На предприятии используется система управления запасами «максимум-минимум». Контроль уровня запасов делается периодически отделом материально-технического снабжения и если при проверке оказалось, что уровень запасов меньше или равен пороговому уровню, то делается заказ. С 2013 года установлен повышенный размер нижней границы уровня запасов, это сделано с целью формирования резерва материальных запасов. Однако повышенный размер запасов материалов отрицательно влияет на эффективность использования капитала предприятия, так как спрос на продукцию СП «ВитарАвтомотив» подвержен циклическим колебаниям в течение года, а запасы необходимо хранить на складе длительное время. Таким образом, система управления запасами в СП «ВитарАвтомотив» работает неэффективно, что влечет за собой отвлечение из хозяйственного оборота финансовых ресурсов на закупку материалов и хранение их на складе. Во второй главе был проведен анализ показателей хозяйственной деятельности на примере СП «ВитарАвтомотив». Данное предприятие стабильно развивается и увеличивает выпуск своей продукции на рынке Республики Беларусь. Исходя из рассчитанных показателей, можно увидеть, что показатели прибыли и рентабельности увеличились, увеличились показатели эффективности использования трудовых ресурсов и основных фондов также увеличились. Но ухудшились показатели финансового состояния предприятия из-за уменьшения собственных источников финансирования предприятия. Рассматривая данные анализа состояния запасов на предприятии, можно увидеть уменьшение собственных оборотных средств, что сказывается на ухудшении финансового положения предприятия, но увеличилась оборачиваемость производственных запасов на 7 дней, что влияет, в том числе, на показатели хозяйственной деятельности исследуемого предприятия. Эта тенденция связана, в том числе, с неправильно организованной логистической системой управления запасами на предприятии. 3. Направления совершенствования логистической системы управления запасами на СП «ВитарАвтомотив» Экономическое значение оптимизации управления запасами для предприятия состоит в следующем: — Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому, как одна из серьезных предпосылок увеличения масштабов производства. — Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства.

Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом. Экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение. — Экономия материальных ресурсов ведет к существенному снижению себестоимости промышленной продукции. В настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. В дальнейшем, с ростом технического уровня производства доля овеществленного труда в общих затратах на производство продукции будет продолжать повышаться, и, следовательно, улучшение использования предметов труда и средств труда будет главным направлением экономии общественных издержек производства.

Таким образом, значение экономической эффективности улучшения использования и экономии оборотных фондов весьма велико, поскольку положительно сказывается на всех сторонах производственной и хозяйственной деятельности организации (предприятия).

Руководству СП «ВитарАвтомотив» небезразлично, при каком уровне производственных запасов обеспечивается у него бесперебойность процесса производства и сколько для этого отвлекается из оборота собственных финансовых ресурсов, т.е. как успешно функционируют служба снабжения на предприятии. В условиях рыночной экономики становятся особенно актуальными вопросы рациональной и эффективной организации процессов управления и контроля за движением материальных и финансовых потоков в СП «ВитарАвтомотив» с целью повышения эффективности материально-технического снабжения самого предприятия и сбыта производимой им готовой продукции. Это необходимо для оптимизации уровня запасов и эффективного их использования, уменьшения их уровня в СП «ВитарАвтомотив», а также минимизации оборотных средств, вложенных в эти запасы. Недостаток производственных запасов у предприятия приводит к нарушению ритмичности его производства, снижению производительности труда, перерасходу материальных ресурсов из-за вынужденных нерациональных замен и повышению себестоимости выпускаемой продукции. В то же время наличие неиспользуемых запасов замедляет оборачиваемость оборотных средств, отвлекает из оборота материальные ресурсы и снижает темпы воспроизводства и ведет к большим издержкам по содержанию самих запасов. Функционирование производственного предприятия при относительно высоком уровне у него запасов будет совершенно не эффективным. В данном случае предприятие имеет у себя по отдельным группам товарно-материальных ценностей запасы больше действительно необходимых их значений — излишние запасы («пролеживающие»). В связи с этим оно дополнительно должно вложить в них значительные оборотные средства, что приводит соответственно к недостатку свободных финансовых ресурсов — снижению платежеспособности предприятия, невозможности своевременно приобрести необходимые для производства материальные ресурсы, оборудование, рассчитаться с бюджетом и внебюджетными фондами по налогам и по зарплате с персоналом и т.д. Кроме того, высокий уровень излишних запасов приводит к увеличению издержек предприятия по содержанию самих запасов: необходимость иметь большие складские площади, нужно иметь увеличенный персонал (кладовщиков, грузчиков, бухгалтеров) для обработки и учета материалов, находящихся на складе, это дополнительные коммунальные платежи и налоги на имущество. Все это приводит к повышенным расходам на: амортизационные отчисления из-за созданных дополнительных складских помещений для хранения излишних запасов, затраты на зарплату увеличенного бухгалтерского и складского персонала (кладовщиков, грузчиков, обрабатывающих эти запасы), увеличенные коммунальные платежи — на освещение, отопление дополнительных складских помещений и т.д. Дополнительные издержки увеличивают себестоимость готовой продукции, выпускаемой промышленным предприятием, и снижают ее конкурентоспособность на рынке товаров. Поэтому в условиях рыночной экономики менеджер предприятия, руководство и сотрудники его служб снабжения и сбыта, плановой и финансовой служб должны стремиться к эффективному управлению движением запасов — управлению процессами снабжения и сбыта, запасами и оборотными средствами, вложенными в эти запасы. Они должны своевременно предупреждать о наличии и появлении дефицитных позиций по товарно-материальным ценностям на предприятии, которые грозят нарушить бесперебойность организации процесса производства, выявлять излишние запасы материальных ресурсов с целью определения возможности их реализации. Наличие оптимальных запасов на предприятии, которое можно обеспечить путем организации управления и контроля за потоками материальных и финансовых ресурсов, за состоянием и уровнем запасов позволяет рассматриваемому предприятию бесперебойно функционировать при малом объеме «омертвленных» материальных ресурсов и небольших размерах отвлеченных оборотных средств, вложенных в эти запасы. Это позволит выявить излишние запасы, реализация которых даст возможность снизить издержки по содержанию самих запасов и соответственно повысить эффективность производства. Одним из важнейших направлений в совершенствовании деятельности снабженческого отдела предприятия по улучшению использования материалов и сокращению запасов является повышение уровня обоснованности планирования и оперативности в работе сверхнормативных и излишних для предприятия товарно-материальных ценностей. Для ускорения оборота оборотных средств в производственных запасах важное значение приобретает механизация и автоматизация складского хозяйства. Применение прогрессивной технологии складской переработки грузов и высокоэффективного оборудования позволяет увеличить оборот действующих складских помещений и площадей. Одновременно снижаются затраты на заготовительно-складские операции, относимые на стоимость заготовляемых материалов. Таким образом, не только ускоряется оборот, но и снижается потребность в оборотных средствах за счет снижения стоимости производственных запасов. Большое значение для ускорения оборота имеет также организация контроля за их состоянием. Испорченные материалы и сырье не годятся для производства высококачественной продукции, а на приобретение новых потребуется отвлечение дополнительных денежных сумм. Таким образом, оптимизация соотношения сырья к необходимым материалам при их наличии, а также снижение норм запасов в днях служат значительными резервами для ускорения оборачиваемости. Любая система учета и контроля запасов должна содержать информацию о наличии и местонахождении запасов, обо всех отгрузках и их получении. В то же время, многие системы на предприятиях не обеспечивают принятие правильных решений управления запасами именно по причине того, что не имеется точных данных о запасах в пути и в наличии. Поэтому организация учета и контроля за движением, сохранностью и использованием материальных ценностей связана с большими трудностями. Важное значение имеет автоматизация и компьютеризация всех учетных работ, начиная от выписки учетных документов и заканчивая составлением необходимой отчетности. Известно, что наиболее точную информацию о наличии производственных запасах на складе дают инвентаризации. Ежегодные инвентаризации обеспечивают соответствие количества хранимого запаса и количества запаса по финансовым документам и отчетам. Ничто не может заменить в этом смысле эту процедуру. Реальности современного рынка таковы, что товары, рассматриваемые изготовителем в качестве непосредственных конкурентов, очень редко совпадают с подлинными конкурентами. Вся продукция интенсивно конкурирует с другими продуктами, которые изготавливаются совершенно по-разному, но одновременно являются альтернативными средствами получения тем же потребителем того же удовлетворения потребности. Таким образом, основным резервом снижения запасов является повышение реализации продукции. Следует работать только по заказам клиентов, а не на склад готовой продукции, проводить уценку продукции, не пользующейся спросом, для дальнейшей реализации. Однако излишняя доля производственных запасов может стать причиной неэффективной работы организации, поскольку средства, находящиеся в запасах, замораживаются, в результате замедляется оборачиваемость, снижается ликвидность этого вида средств и приходится обращаться за заемными ресурсами. В то же время недостаток сырья, материалов, топлива может привести к перебоям в процессе производства и неполной загрузке производственных мощностей. Контроль за оптимальной величиной производственных запасов является наиболее значимым и актуальным на сегодняшний день. Для этих целей рекомендуется проведение анализа эффективности использования остатков сырья, материалов, комплектующих изделий, незавершенного производства, готовой продукции и т.п. Следует также выяснить, нет ли в составе запасов неходовых материальных ценностей (это можно сделать по данным складского учета и сальдовых ведомостей). Значительный удельный вес на многих организациях занимает незавершенное производство, поэтому необходимо установить наличие нарушений в организации производства, работе отдела снабжения, отклонение от технологии. Особое внимание следует обратить на причины увеличения остатков готовой продукции, что в последнее время является одной из главных причин замораживания оборотного капитала, отсутствия денежной наличности, потребности в кредитах, роста задолженности поставщикам, работникам, бюджету и т.д. Оптимизация производственных запасов предприятия предполагает расчет такой суммы, которая позволит, с одной стороны, обеспечить бесперебойный процесс производства и реализации, а с другой стороны минимизировать затраты по доставке и хранению запасов. Для производственных запасов оптимизационная задача состоит в минимизации совокупных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты делятся на две группы:

где З рз — затраты по размещению заказа;

рз — средняя стоимость размещения одного заказа (одной партии поставки, руб.).

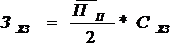

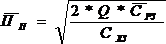

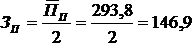

Q = 32400 т. (в год),

где Учитывая, что З хз = (293,8/2)*194560000 = 28582610000 руб. С одной стороны, предприятию выгодно завозить сырье и материалы крупными партиями. Чем больше размер партии, тем меньше совокупный размер операционных затрат по размещению заказов, т.е. существует обратная зависимость между размером заказа и затратами на его размещение. С другой стороны, большой размер одной партии поставки вызывает соответствующий рост операционных затрат по хранению запасов на складе, так как при этом увеличивается средний размер запаса в днях оборота. Совокупные затраты СП «ВитарАвтомотив» по обслуживанию заказов можно вычислить по формуле: где — совокупные затраты по обслуживанию запасов. З оз = 28512000000 + 28582610000 = 57094610000 руб. Т.е. с ростом размера одной партии поставки запасов уменьшаются затраты по размещению заказа и увеличиваются затраты по хранению запасов на складе, и наоборот. Оптимизировать пропорции между этими двумя группами затрат (размещение заказа и хранение запасов) таким образом, чтобы совокупная их сумма была минимальной позволяет «Модель экономически обоснованного размера заказа EOQ — model», иначе называется моделью Уилсона. Она выражается формулой: где

рз — средняя стоимость (затраты) размещения одной партии поставки, руб.; Используя формулу 3.4, найдем оптимальный средний размер партии поставки запасов на СП «ВитарАвтомотив»: Отсюда, оптимальный средний размер производственного запаса: Т.е. оптимальный средний размер производственного запаса на СП «ВитарАвтомотив» составляет 146,9 т. В рамках этой модели разработаны различные схемы управления запасами, которые позволяют определить: 1. Уровень запасов, при котором необходимо делать очередной заказ: где Учитывая, что УЗ з = 110*7 = 770 т. 2. Минимальный уровень запасов: где — средняя продолжительность выполнения заказа, дни. Зная, что 3. Максимальный уровень запасов: где Зная, что Смысл моделей заключается в том, что на основе статистики и экспертных оценок определяется значение исходных факторов моделей. Как только уровень запасов опускался до величины УЗ з и ниже, делали заказ на поставку сырья и материалов. Если поставка осуществляется эффективно, то уровень запасов достигал максимальной величины Зmax . Если после совершения заказа ежедневное потребление запасов достигало максимума и по каким-либо причинам поставка очередной партии затянулась, то уровень запасов опускался ниже Зmin , тогда предприятие пользовалось Одним из важнейших направлений в совершенствовании деятельности снабженческого отдела предприятия по улучшению использования материалов и сокращению запасов является повышение уровня обоснованности планирования и оперативности в работе сверхнормативных и излишних для предприятия товарно-материальных ценностей. Основные пути сокращения материальных ресурсов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства. Важнейшими предпосылками увеличения скорости обращения оборотных средств являются: рациональная организация сбыта готовой продукции, применении прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины. И, несомненно, для повышения эффективности использования запасов предприятия необходим своевременный контроль и анализ. Это достигается за счет использования компьютерной вычислительной техники для своевременного учета и анализа запасов предприятия. На основании вышеприведенного исследования можно сделать ряд выводов: — К запасам относят предметы труда, которые предназначены для обеспечения непрерывности процесса производства продукции, но еще не включены в производственный процесс. Они относятся к оборотным средствам предприятия. Характерной их особенностью является то, что они потребляются в соответствии с установленными нормами расхода, полностью переносят свою стоимость на себестоимость работ и готовую продукцию, составляя ее материальную основу. Запасы в промышленном производстве используются по-разному. Одни из них полностью потребляются в производстве (материалы и др.), другие изменяют только свою форму, третьи входят в изделия без каких-либо внешних изменений (запасные части), четвертые только способствуют изготовлению продукции и не включаются в ее массу или химический состав (инвентарь и хозяйственные принадлежности). Поэтому и основополагающим принципом учета производственных запасов является их классификация.

Исходя из рассчитанных показателей, можно увидеть, что показатели прибыли и рентабельности уменьшились. Также ухудшились показатели финансового состояния предприятия из-за уменьшения собственных источников финансирования предприятия. Увеличение показателя фондоотдачи свидетельствует о том, что на предприятии происходит обновление основных фондов, что увеличивает эффективность использования основных производственных фондов. Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Накопление больших запасов свидетельствует о спаде активности предприятия. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости, в результате чего ухудшается финансовое состояние. Кроме того, увеличивается налог на имущество, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности. В то же время недостаток запасов (сырья, материалов, топлива) может привести к перебоям процесса производства, к недогрузке производственной мощности, падению объемов выпуска продукции, росту себестоимости, убыткам, что также отрицательно сказывается на финансовом состоянии. Поэтому каждое предприятие должно стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами и в то же время, чтобы они не залеживались на складах. Рассматривая данные анализа состояния оборотных средств на предприятии можно увидеть уменьшение собственных оборотных средств, что сказывается на ухудшении финансового положения предприятия, но увеличилась оборачиваемость запасов на 7 дней, что влияет, в том числе, на показатели хозяйственной деятельности исследуемого предприятия. На рассматриваемом предприятии СП «ВитарАвтомотив» процесс управления запасами не эффективен. На предприятии представлен традиционный вариант управления материальными потоками, недостаток которого — отсутствие системности управления логистическими функциями: логистические области устанавливаются случайно, отсутствует организация логистических областей в единую общую для предприятия функцию управления материальными потоками, нет единой логистической службы. Используется система управления запасами «максимум — минимум», однако анализ эффективности использования оборотных средств показывает не эффективность использования данной системы. Анализ структуры себестоимости говорит о материалоемкости продукции, что подтверждает необходимость особого внимания к управлению запасами. Так как спрос на продукцию предприятия цикличен, а производство — материалоемкое, то целесообразным будет предложить предприятию использовать систему управления запасами с зависимым спросом — планированием материальных потребностей (MRP). При этом целесообразным будет снижение уровня запасов на складе и замены поставщиков. Таким образом, при построении модели управления запасами нужно учитывать и специфику предприятия и отрасли, в которой она работает. Однако никакая модель не может быть полным отражением действительности, поэтому менеджерам, принимающим решения, нужно не только знать формулы, но и системно понимать процессы, которыми они управляют. Список использованных источников [Электронный ресурс]//URL: https://management.econlib.ru/referat/sistema-upravleniya-zapasami/ 1. Бродецкий Г.Л. Экономико-математические методы и модели в логистике. — М.: Academia, 2014. — 288 с.

Коммерческая деятельность. — Минск: Высшая школа, 2012. — 297 с.

Логистика. Конспект лекций. — М.: Феникс, 2010. — 268 с.

Логистика. — М.: ЭКСМО, 2014. — 944 с.

Экономика предприятия: Учеб. пособие. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2010. — 133 с.

Логистика. — М.: ИНФРА-М, 2014. — 208 с.

— 2014. — Режим доступа: http://managment-study.ru/opredelenie-optimalnogo-razmera-zapasa.html . — Дата доступа: 12.12.2015. |

, (3.2)

, (3.2)  , (3.3)

, (3.3)  , (3.4)

, (3.4)  т.

т.