Экономическое благополучие общества в стране складывается из различных элементов, рациональное использование которых отражает множество различных показателей.

Национальное богатство — один из важнейших показателей экономического развития страны, который представляет собой денежное выражение всей совокупности потребительных стоимостей, накопленных обществом в течение его истории на определенную дату.

Впервые национальное богатство было исчислено английским экономистом У.Петти в 1664 г., во Франции он был рассчитан в 1789г., в США — в 1803 г. и в России — в 1864 г. Наиболее значительными исследованиями национального богатства являются работы Р. Голдсмита, который рассчитал национальное богатство США за период 1898-1958 гг.

Единый подход к определению структуры национального богатства не получил развития в современной экономической литературе. Некоторые экономисты включают в него весь запас материальных благ, созданных трудом и используемых для производства и потребления. В то же время природные ресурсы и рабочая сила являются источниками и условиями создания национального богатства. Другие ученые рассматривают природные ресурсы как элемент национального богатства. Третьи полагают, что национальное богатство может содержать в себе и нематериальные ценности — знания, информацию, культуру и т.п.

Понятие и состав национального богатства

Национальное богатство (НБ) — это совокупность ресурсов государства (собственный капитал).

Все многообразие ресурсов определяет экономический потенциал. НБ представляет собой самую важную категорию СНС и характеризует размер собственности (государственной и частной), которая используется государством или населением для увеличения своего капитала. Объем этого капитала формируется на основе экономических отношений в виде купли или приватизации природных ресурсов (земельных и лесных угодий, водных ресурсов и т. п.), домов и сооружений, запасов сырья, материалов, патентов, ценных бумаг, драгоценностей и др. То есть это совокупность экономических ресурсов, накопленных в стране в определенное время.

По происхождению национальное богатство состоит из двух элементов:

- материальные блага, накопленные предшествующим трудом людей — национальное имущество (результат труда);

- природные ресурсы.

Объем национального богатства определяется в стоимостном выражении в текущих и сопоставимых (для изучения динамики физического объема) ценах.

Повышение эффективности управления земельными ресурсами в РФ ...

... работы, Структура работы 1.1 Понятие управления земельными ресурсами Главная цель земельных преобразований в Российской Федерации состоит в обеспечении рационального использования и охраны земель как важнейшего природного ресурса, ... Федерации и субъекта Российской Федерации) и муниципальные образования в отношении земельных ресурсов выступают в двух аспектах: властной структуры, устанавливающей ...

В системе национальных счетов (СНС) определение национального богатства следующее: это совокупность накопленных в стране нефинансовых и чистых финансовых активов по состоянию на определенный момент времени.

Чистая стоимость финансовых активов определяется как разница между стоимостью финансовых активов и суммой обязательств хозяйствующих субъектов данной страны (резидентов).

Обычно показатель национального богатства рассчитывается в начале и в конце года. Это моментный показатель, так как его объем постоянно изменяется.

Система показателей статистики национального богатства, используемая в анализе, включает в себя следующие основные характеристики:

- наличия (объема) и структуры богатства;

- воспроизводства важнейших его частей;

- динамики всего богатства и составных элементов;

- охраны природных ресурсов и их восполнения.

Чтобы построить систему показателей национального богатства, необходимо определить сущность экономической деятельности.

Основным атрибутом хозяйственной деятельности является ее способность приносить пользу своему владельцу в будущем, например, производственные здания, производственное оборудование. Жилые здания могут приносить доход от сдачи их в аренду. Финансовые активы могут приносить их владельцам проценты и дивиденды.

Все экономические активы (в соответствии с рекомендациями статистической комиссии ООН) делятся на две большие группы нефинансовые активы и финансовые активы.

Состав национального богатства, отражаемого в СНС, можно представить в виде таблицы 1.

Таблица 1

Структура национального богатства

|

Экономические активы |

||||

|

нефинансовые активы |

финансовые активы |

|||

|

произведенные активы |

непроизведенные активы |

|||

|

материальные |

нематериальные |

материальные |

нематериальные |

|

|

Материальные основные фонды: здания, сооружения, производственное оборудование, хоз. инвентарь, рабочий скот и т.д. |

Нематериальные основные фонды: расходы на разведку полезных ископаемых, программное обеспечение, оригинальные произведения литературы и искусства, другие |

Природные богатства: земля, полезные ископаемые, водные ресурсы, биологические ресурсы |

Патенты, авторские права, договора об аренде, «гудвилл» и т.д. |

Монетарное золото и СПЗ, наличные деньги и депозиты, ценные бумаги, кроме акций, займы, акции, страховые технические резервы и т.д. |

|

Материальные запасы и резервы: сырье и материалы, ГП, НЗП, материальные резервы |

||||

|

Ценности |

||||

Помимо финансовых обязательств финансовые активы включают:

- валюту других стран;

- наличные деньги и депозиты;

- ЭКЮ;

- монетарное золото и специальные права заимствования МВФ;

- акции корпораций;

- бумаги на право собственности;

- векселя и другие финансовые документы.

Монетизация золота происходит, когда денежные учреждения увеличивают свои денежные золотовалютные резервы путем покупки немонетарного золота.

СПЗ не считаются обязательствами МВФ и членов МВФ, которым они ассигнованы. Все прочие экономические активы, не включенные в финансовые активы, являются нефинансовыми активами. Нефинансовые активы подразделяются на произведенные и непроизведенные.

Активы, которые участвуют в процессе производства однократно, не относятся к основному капиталу, даже если они обладают долговечностью (например, уголь, руда).

Но тягловые животные, многолетние насаждения, компьютерные программы входят в основной капитал, так как они многократно используются в производственном процессе.

В естественной материальной форме основной капитал состоит из материального основного капитала и нематериального основного капитала.

К материальному основному капиталу относятся: жилые здания, прочие здания и сооружения; машины и оборудование; культивируемые активы.

Культивируемые активы — это активы, увеличение которых происходит под влиянием естественного воспроизводственного процесса (например, увеличение многолетних насаждений, поголовья рабочего и продуктивного скота), которое происходит под контролем какой-либо экономической единицы.

Они не относятся к основным фондам: скот на откорме, лес на вырубку, посев однолетних культур.

Нематериальные основные средства включают: геологоразведочные работы, компьютерное программное обеспечение, произведения искусства и литературы, развлекательные произведения и другие нематериальные основные средства. Все они считаются компонентами основных средств, если они используются более одного года и используются для производства товаров и услуг.

Запасы материальных оборотных средств (оборотные фонды) включают: сырье и материалы (производственные запасы), незавершенное производство (НЗП), готовую продукцию и товары для перепродажи, а также материальные резервы, то есть запасы стратегических материалов, зерна и других товаров, имеющих особое значение для страны.

Сырье и материалы — (производственные запасы), которые приобретаются с целью использования в качестве промежуточного потребления на своем предприятии, а также для перепродажи без дальнейшей переработки. Особенность: как правило, они потребляются в течение производственного цикла и полностью переносят свою ценность на вновь созданный продукт.

Незавершенное производство (НЗП) — это товары и услуги, производство которых начато, но еще полностью не закончено и будет продолжено в следующем периоде тем же производителем.

Готовая продукция — это полностью произведенная продукция, предназначенная для продажи или отгрузки другим бизнес-единицам.

Ценности включают: запасы драгоценных камней и металлов, антиквариат и другие предметы искусства и другие ценности.

В случае если драгоценные камни и другие дорогостоящие товары предназначены для обработки, они включаются в материальные оборотные средства.

Непроизведенные товары включают товары, не являющиеся результатом производственных процессов. Либо они существуют по своей природе, либо возникают в результате юридических или бухгалтерских действий, они делятся на материальные и нематериальные непроизведенные активы.

Материальные непроизведенные активы — это не являющиеся результатом производственных процессов природные активы (земля, ее недра, некультивируемые биологические ресурсы (естественные леса, дикие животные, рыба и т.д.), водные ресурсы), эффективное владение которыми может быть установлено или передано. Оценка природных ресурсов в стоимостном выражении не проводится, они учитываются в натуральном выражении. Затраты, связанные с установлением права собственности на отдельные элементы природных ресурсов, затраты на улучшение земель учитываются в составе основных средств.

Нематериальные непроизведенные активы — это совокупность документов, которые дают право их владельцам заниматься какой-либо конкретной деятельностью и запрещать другим институциональным единицам делать это, кроме как с разрешения владельца (запатентованные экономические объекты, аренда и другие переводимые контракты, «гудвилл»).

Таким образом, нематериальные активы создаются вне производственного процесса, и их право собственности устанавливается в судебном порядке.

национальное богатство фонд

Статистика национального богатства

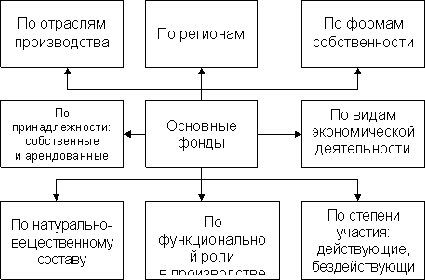

Важнейшую часть национального богатства составляют основные фонды. Основные фонды — это производственные товары, которые в течение длительного времени многократно используются в неизменном в экономике природно-материальной форме, постепенно перенося свою ценность на создаваемые товары и услуги. Для характеристики основных фондов используется система показателей (показатели объема, состава, состояния, движения, использования и др.).

Таблица 2

Основные фонды оцениваются на определенные даты (моментный показатель).

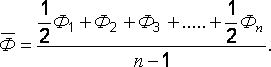

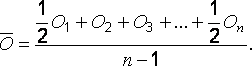

Для их обобщения в зависимости от исходной информации исчисляют средние:

если данные приведены на начало и конец года, то средняя рассчитывается по средней арифметической простой:

![]()

2) если данные приведены через равные промежутки времени в течение года (например, по состоянию на 1-е число каждого месяца), то средняя рассчитывается по формуле средней хронологической:

Основные фонды оцениваются:

- по полной первоначальной стоимости (складывается из цены приобретения и расходов на доставку и монтаж);

- первоначальной стоимости за вычетом износа;

- полной восстановительной стоимости (складывается из стоимости основных фондов в современных условиях их воспроизводства);

- восстановительной стоимости за вычетом износа.

Стоимость основных средств изменяется в течение отчетного периода как в связи с их амортизацией, так и в связи с их продажей и приобретением. Для характеристики этого изменения остатки основных средств вводятся по полной стоимости и по себестоимости за вычетом амортизации.

Остатки основных средств показывают их наличие на начало и конец года. При составлении баланса основных средств по стоимости за вычетом амортизации также учитывается сумма амортизации, что снижает стоимость, и капитальный ремонт, увеличивающий стоимость основных средств.

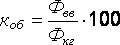

На основе баланса основных фондов рассчитывают показатели состояния и движения основных фондов:

- коэффициент обновления — отношение введенных новых основных фондов к их полной стоимости на конец года;

- коэффициент выбытия — отношение выбывших основных фондов к их стоимости на начало года

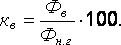

Коэффициенты износа и годности исчисляют на начало и конец года.

Коэффициенты износа исчисляются отношением суммы износа к полной стоимости основных фондов:

![]()

где И — сумма износа основных фондов.

Коэффициенты годности исчисляются отношением остаточной стоимости к полной стоимости основных фондов:

![]()

где Ф и Ф’ — соответственно полная и остаточная стоимость основных фондов (полная стоимость за вычетом износа);

![]()

Сравнение показателей износа, рассчитанных на разные даты, позволяет сделать вывод об изменении их состояния за период.

Оборотные фонды — важная часть национального богатства, включающая такие предметы труда, как сырье, основные и вспомогательные материалы, топливо и т. д.

Оборотные фонды могут быть рассчитаны на определенные даты и усреднены за период. Если данные приведены на начало и конец периода, то средняя рассчитывается по формуле средней арифметической простой, т. е.

![]()

Если данные приведены через равные интервалы времени, то средняя рассчитывается по формуле средней хронологической, т. е.

Оценка национального богатства России

Во внутренней практике экономического анализа оценка национального богатства на государственном уровне не проводилась. Соответствующие данные представлены только в виде оценок нефинансовых и производственных активов, принадлежащих домашним хозяйствам. Из-за отсутствия общепринятой методики оценки национального богатства, элементы национального богатства России не рассчитывались Госкомстатом.

На практике для подсчета национального богатства используются элементы системы национальных счетов (СНС).

Это позволяет определить его примерный объем, но не требует серьезных материальных и финансовых затрат. Для этого такой компонент СНС используется как набор институциональных единиц по сектору.

По оценкам Института экономики РАН и Всемирного банка, сегодня национальное богатство всех стран мира составляет 550 триллионов долларов., в числе которых половина находится у Франции, Германии, Италии, Канады, Японии, США, Великобритании.

Национальное богатство США определено в количестве 24 трлн долл. в текущих ценах. Совокупная сумма национального богатства стран СНГ составляет 80 трлн долларов.

Основная тенденция в национальной экономике развитых стран заключается в том, что человеческий капитал составляет более половины национального богатства. Увеличение этого коэффициента свидетельствует об уровне развития национальной экономики, поскольку человеческие ресурсы составляют основу экономического роста.

В России структура национального богатства выглядит следующим образом: 90% составляет основной капитал, а оставшиеся 10% распределяются между имуществом домашних хозяйств и оборотным капиталом. Общий объем национального богатства оценивается в 60 трлн долл., более 30 трлн долл. составляет природно-ресурсный. Н. П. Федоренко считает, что в период 1895-2000 гг. физический объем национального богатства России увеличился в 32 раза.

Рост национального богатства происходил крайне неравномерно, под влиянием различных объективных и субъективных причин. Темпы его роста прямо пропорциональны глобальным экономическим кризисам и возникающим внутриполитическим проблемам.

Разрушение СССР и образование Российской Федерации по причине неэффективных экономических реформ привели к снижению объемов национального богатства в 1991-1999 гг.

Стабилизация объемов национального богатства произошла только в 2000 г., связано это было с утверждением в должности Президента РФ В. В. Путина. Проводимая М. Е. Фрадковым политика в отношении национального богатства связана с работой по приоритетным национальным проектам, таким как здравоохранение, образование, сельское хозяйство и т. д.

Как показывает практика, ни один существующий в России государственный режим никогда не формировал эффективную систему использования и приумножения национального богатства. Достигнутые показатели его использования заключаются в основном в потенциале природных ресурсов. Это простая эксплуатация ресурсов. По этой составляющей национального богатства Россия в несколько раз превосходит другие страны мира и постоянно увеличивает этот разрыв.

Ярко выраженная однополярная структура мировой экономики приводит к тому, что Россия фактически теряет степень контроля над своим национальным богатством. Он все больше становится объектом передела между экономически развитыми странами, для которых существует реальная угроза превращения страны в «сырьевой аппендикс» — концепцию, предполагающую ориентацию экономики исключительно на добычу и добычу экспорт материалов.

Внимание к добыче и продаже сырья — отличительная черта современной российской экономики. Как показывает практика, такая ориентация ведет к тупиковому развитию экономики и делает ее излишне зависимой от мировой экономической ситуации. Этот режим работы народного хозяйства ориентирован не на сохранение и приумножение национального богатства, а исключительно на его использование.

Отличительной особенностью использования природно-ресурсной составляющей национального богатства России является то, что она по праву принадлежит всему населению страны, но в действительности ею владеет лишь небольшая часть населения. В результате население лишено большей части национального богатства, оно направлено только на обогащение небольшой группы олигархов, а не на развитие национальной экономики и человеческого потенциала.

Совершенно объективно необходимо разработать новые механизмы эффективного использования потенциала природных ресурсов страны, чтобы обеспечить инфраструктурную трансформацию национальной экономики и вывести ее на позиции устойчивого роста и развития. Существует реальная необходимость изменить функционирование национальной экономики с сырьевой ориентации на инновационную. Стимулирование развития наукоемких секторов экономики повысит эффективность и рациональность использования национального богатства и увеличит участие в нем человеческого потенциала.

Макроэкономические показатели национального богатства

Остановимся подробнее на важнейших макроэкономических показателях системы национальных счетов, вводимых в практику расчета в дополнение расчетам СОП (совокупный общественный продукт) и НД (национальный доход).

Валовой внутренний продукт отражает ценность результата экономического развития, дает характеристику готовой продукции и услуг, производимых на территории той или иной страны. В отличие от СОП в валовой внутренний продукт не включается стоимость потребленных при его производстве предметов труда (материальные затраты на сырье, материалы, топливо, полуфабрикаты, комплектующие изделия и узлы и т.п.).

Более того, в ВВП, в отличие от СОП, учитывающего только результаты деятельности материальной сферы, входит стоимость произведенных услуг.

Количественно величина валового внутреннего продукта может быть исчислена тремя способами:

- по полученным доходам;

- по направлениям использования.

Рассмотрим расчет ВВП по источникам производства. При таком подходе учитывается валовой выпуск (ВВ) за отчетный период продуктов и услуг производственных единиц всех отраслей (в том числе и сферы нематериальных услуг) в ценах производства за вычетом стоимости их промежуточного потребления (ПП) по ценам потребления.

Валовой выпуск (ВВ) продуктов и услуг складывается из выпуска:

- продуктов (результатов труда, имеющих материально-вещественную форму, включая энергию);

- рыночных услуг (услуг, являющихся объектом купли и продажи и произведенных хозяйственными единицами, издержки которых покрываются целиком или в значительной мере за счет выручки от реализации этих услуг);

— нерыночных услуг (услуг государственных учреждений и общественных организаций, издержки которых, относящиеся к их текущему потреблению, целиком или главным образом покрываются за счет государственного бюджета, добровольных взносов домашних хозяйств либо доходов от собственности).

В составе рыночных услуг выделяют условно исчисляемую продукцию банков — величину дохода от собственности, полученного финансовыми учреждениями (кроме дохода от инвестирования их собственных фондов), за вычетом процентов, уплаченных их кредиторам.

Промежуточное потребление (ПП) представляет собой стоимость всех продуктов (за исключением основных фондов) и рыночных услуг, потребленных в течение данного периода с целью производства других продуктов и услуг. Промежуточное потребление включает:

- материальные затраты отраслей, относящихся к производственной сфере;

- материальные затраты отраслей, относящихся к непроизводственной сфере;

- оплату нематериальных услуг отраслей материального производства;

- оплату нематериальных услуг отраслей непроизводственной сферы;

- расходы на закупку военного снаряжения и военного оборудования длительного пользования;

- потери продуктов, связанные с текущим производством и не включенные в материальные затраты;

- расходы на командировки;

- текущие затраты владельцев жилищ на содержание жилых помещений;

- Разбивка промежуточного потребления не включает амортизацию основных средств и заниженную стоимость ликвидируемых активов.

Следовательно, промежуточное потребление определяется как сумма значений девяти перечисленных показателей за вычетом амортизации основных средств и заниженной амортизированной стоимости ликвидируемых активов.

В результате сравнения валового выпуска (ВВ) и промежуточного потребления (ПП) может быть дана оценка валового внутреннего продукта по факторной стоимости.

Для оценки ВВП в рыночных ценах сверх того учитывают чистые налоги (ЧН):

Чистые налоги на продукты и импорт представляют собой разницу между налогами и субсидиями на продукты и импорт:

Налоги на продукцию определяются как сумма поступлений в бюджет предприятий и организаций от следующих платежей: налога с оборота, налога с продаж и других налогов на продукцию.

Продуктовые субсидии включают субсидии, пропорциональные количеству и качеству, стоимости продуктов и услуг, производимых и продаваемых внутри страны или экспортируемых производственной единицей-резидентом.

Чистые налоги на импорт представляют собой разницу между налогами на импорт и субсидиями по импорту и рассчитываются как превышение экспорта во внешнеторговых рублях над экспортом во внутренних ценах плюс превышение импорта во внутренних ценах над импортом во внешнеторговых рублях плюс таможенные импортные пошлины и минус реализованное внешнеторговое налогообложение внешнеторговых предприятий.

Расчет ВВП по разным компонентам приводит к расхождению его количественных оценок. Очень часто возникающие расхождения вызваны тем, что собранные статистические данные не дают абсолютно достоверного отражения количественного содержания экономических операций.

Валовой национальный продукт (ВНП) — показатель, очень близкий к валовому внутреннему продукту. Разница между ними заключается в том, что ВНП — это рыночная стоимость товаров и услуг, производимых экономическими единицами конкретной страны, независимо от того, производятся ли эти товары и услуги в пределах географических границ страны или за их пределами. Следовательно, при определении ВНП стоимость валового внутреннего продукта корректируется на сумму дохода. заработанных хозяйственными единицами данной страны за пределами ее границ (До), минус доходы, заработанные иностранными хозяйственными единицами в данной стране (Ди), т.е. ВНП = ВВП+(До- Ди).

В национальной статистике за основной макроэкономический показатель может быть принят как ВВП, так и ВНП. Например, в США и Японии именно ВНП, а не ВВП является главным макроэкономическим показателем. Однако в СНС ООН исходным служит показатель ВВП. В количественном отношении различия между этими показателями, как правило, невелики: для развитых стран не более 1%. Значительные различия могут иметь место в странах, весомая часть доходов которых поступает от граждан этих стран, работающих за их пределами.

Показатель ВВП (ВНП) применяется при решении целого ряда экономико-статистических задач. К числу важнейших из них относится измерение темпов экономического роста. Для решения этой задачи рассчитывают темп роста макроэкономического показателя в фиксированных ценах (реального ВВП (ВНП) в отличие от номинального, определяемого в текущих ценах).

Использование фиксированных цен позволяет устранить инфляционную компоненту роста ВВП (ВНП) и оценить его реальную динамику. При анализе объемов производства предпочтительнее учитывать показатель ВВП, а при изучении источников и распределения доходов — ВНП. Велико значение этих показателей и в межстрановых сравнениях.

Помимо ВВП и ВНП в статистике промышленно развитых стран используют и другие макроэкономические показатели на «валовой» и «чистой» основе. Остановимся на некоторых из них.

Валовой национальный доход (ВНД) представляет собой сумму первичных доходов, полученных резидентами данной страны в связи с их прямым или косвенным участием в производстве ВВП своей и других стран.

Валовой национальный доход равен сумме ВВП и доходов, полученных из «остального мира», без соответствующих им потоков, выплаченных «остальному миру» в форме оплаты труда работников (ОТР), доходов от собственности (ДС) (проценты. дивиденды, рента и пр.) и предпринимательского дохода (ПД):

а чистый национальный доход (ЧНД) равен разности ВНД и потребления основного капитала (ПОК):

ЧНД = ВНД-ПОК.

Валовая прибыль экономики (ВПЭ) — это сумма валовой прибыли (ВП) всех отраслей или секторов экономики или сумма чистой прибыли в экономике и потребления основного капитала:

Чистая прибыль в экономике (ЧПЭ) может быть рассчитана как разность валовой добавленной стоимости () и суммы оплаты труда, чистых налогов и потребления основного капитала, т.е.

ЧПЭ = ВДС-(ОТ+ЧН+ ПОК).

Располагаемый национальный доход (РНД) в рыночных ценах представляет собой ЧНД с учетом сальдо полученных из-за границы текущих трансфертов (ТТ) — дарения, пожертвования, гуманитарная помощь и пр. — по сравнению с переданными за границу: Данный показатель рассчитывают на валовой (валовой национальный располагаемый доход — ВНРД) и чистой основе (чистый национальный располагаемый доход — ЧНРД) — без ПОК.

Национальное сбережение (валовое и чистое) есть часть валового национального располагаемого дохода, которая не входит в конечное потребление. Валовое национальное сбережение (ВНС) равно сумме валовых сбережений всех секторов экономики:

Чистое национальное сбережение (ЧНС) равно разности между ВНС и потреблением основного капитала: ЧНС = ВНС — ПОК.

Заключение

Таким образом, одной из важнейших социально-экономических категорий, характеризующих исходную и конечную стадии процесса производства, является национальное богатство страны.

В зависимости от источника происхождения национальное богатство разделяют на национальное имущество и природные ресурсы.

Россия — лидир в мире по неравенству распределения доходов, если не считать страны Карибского бассейна, говорится в докладе Global Wealth Report, опубликованным аналитиками швейцарского банка Credit Suisse.

Если взять отношение всего объёма мирового богатства к количеству всех сверхбогатых, то на одного миллиардера будет приходиться 194 млрд. долларов, применительно к России — 15 млрд. долларов. В РФ процветают 97 тыс. долларовых миллионеров.

На конец 2011 года, из-за долгового кризиса в еврозоне, общий объём мирового богатства снизился на 5,2%, но в следующую пятилетку эта цифра будет расти и достигнет 330 трлн. долларов, подсчитали экономисты. Во всём мире миллиардеры распоряжаются менее 2% совокупного объема мирового богатства, тогда как в России на таких людей приходится 30% всех активов.

Экономисты Credit Suisse сделали вывод: «Все надеялись, что, простившись с социализмом, Россия заложит фундамент современной экономики, обеспечивающий высокий уровень доходов граждан, одновременно сохранив социальную защищённость населения (как было в Советском Союзе).

Но произошло то, что произошло — пародия на развитие».

Благодаря высокому спросу на энергоресурсы, последнее десятилетие сопровождалось ростом экономики. В период с 2 000 года по 2012 год доходы российской семьи выросли в 8 раз — с 1700 долларов до 13 600 долларов. По оценке Credit Suisse, национальное богатство России составляет 1,3 трлн. долларов.

Список использованной литературы:

[Электронный ресурс]//URL: https://management.econlib.ru/referat/statistika-natsionalnogo-bogatstva-2/

национальное богатство показатель

Статистика, Честных С.В., 2006

Экономическая статистика. Ю.Н. Иванова. , 2007

Национальное богатство всех стран мира, Андрианов В.Д., 2012

Национальная экономика, Савченко П.В. 2005