В результате изучения материалов данной главы студент должен: знать

-

- понятие и общую характеристику рисков в аграрном секторе;

- экономическую сущность и функции страхования как экономической категории;

- исторические этапы развития агрострахования;

- основные термины и понятия, применяемые в практике страхования; уметь

- классифицировать риски;

- выделять основные классификационные признаки страхования; владеть

- навыками использования основ экономических знаний в различных сферах деятельности.

В соответствии с Законом о развитии сельского хозяйства под сельскохозяйственным производством понимается совокупность видов экономической деятельности по выращиванию, производству и переработке сельскохозяйственной продукции, сырья и продуктов питания, соответственно, включая предоставление соответствующих услуг.

По сравнению с другими отраслями материального производства сельскохозяйственное обладает следующими отличительными особенностями:

-

- процесс производства имеет сезонный характер и сочетается с естественным процессом роста растений, животных;

- определенная часть основных и оборотных активов сельскохозяйственного товаропроизводителя (например, семена, корма, животные) обладает способностью к самовоспроизводству;

- основная продукция сельского хозяйства является скоропортящейся (молоко, овощи, картофель, плоды и др.);

— управление направлено в будущее при недостаточных знаниях возможного состояния внешней среды, больших вложениях ресурсов в определенные периоды года, ограниченных возможностях реализации результатов деятельности, получении конечного финансового результата только по итогам отчетного периода.

ю Указанные особенности и ряд других обстоятельств обуславливают подверженность сельскохозяйственного производства влиянию многочисленных рисков.

Нужно отметить, что риск как сложное и многоаспектное понятие изучается различными науками и имеет множество разнообразных определений и характеристик в специальной литературе (табл. 1.1).

Таблица 1.1

Определения понятия «риск».

Определение.

Закон об организации страхового дела в Российской Федерации.

В случае наступления ожидаемого события предоставляется страховка. Событие, рассматриваемое как страховой риск, должно иметь признаки вероятности и вероятности своего наступления.

Стандарт ISO 31 000: 2009 «Менеджмент рисков — принципы и руководящие указания» (англ. Risk management — Principles and guidelines ).

Воздействие неопределенности на цели.

Стандарты управления рисками Federation of European Risk Management Associations1

Комбинация вероятности события и его последствий.

Большая психологическая энциклопедия

Ситуационная характеристика деятельности, заключающаяся в неопределенности ее результата и возможных негативных последствий в случае неудачи.

Гуров В. С., Чеглакова С. Г.

Неопределенность в отношении будущих событий, которые могут повлиять на достижение тактических, стратегических, финансовых и других целей компании.

Словарь Ожегова С. И.

Возможность опасности, неудачи.

Словарь терминов чрезвычайных ситуаций

Потенциальная возможность случайных событий с негативными (нежелательными) для человека, природы или общества последствиями.

Экономический словарь

Риск непредвиденной потери ожидаемой прибыли, дохода или имущества, денег в связи со случайным изменением условий хозяйственной деятельности, неблагоприятными обстоятельствами.

Применительно к аграрному сектору приемлемой можно считать характеристику риска как вероятности возникновения определенного уровня потерь (в виде недополучения доходов и (или) дополнительных расходов) либо вероятности получения положительного или нулевого результата.

В зависимости от основной причины возникновения выделяют риски:

-

- природно-естественные — риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия ит.п.;

- экологические — риски, связанные с загрязнением окружающей среды;

- политические — риски, связанные с политической ситуацией в стране и деятельностью государства, например: а) невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т. п. ;

- б) введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т. д. );

- в) неблагоприятное изменение налогового законодательства;

- транспортные — риски, связанные с перевозками продукции, товаров автомобильным, морским, речным, железнодорожным, авиационным транспортом;

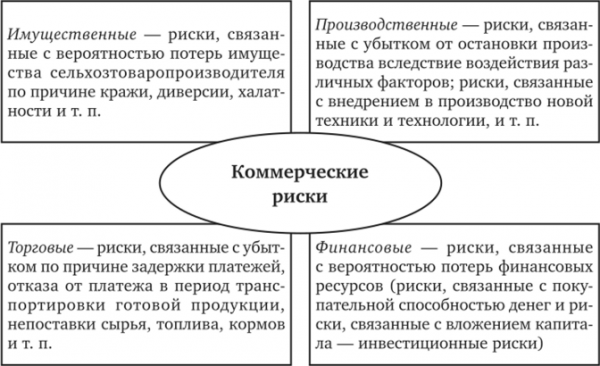

— коммерческие — опасность потерь, возникающая в процессе осуществления финансово-хозяйственной деятельности (рис. 1.1, табл. 1.2).

Классификация коммерческих рисков

Таблица 1.2

Классификация финансовых рисков.

Вид финансовых рисков.

Определение.

Риски, связанные с покупательной способностью денег.

Инфляционный — риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный — риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютный — опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риск ликвидности — риск, связанный с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Риски, связанные с вложением капитала (инвестиционные риски).

Риск упущенной выгоды — риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования, хеджирования, инвестирования и т. п. ).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, вкладам.

Риски прямых финансовых потерь:

-

- селективные — риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля;

— риск банкротства — опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам

Факторами, определяющими регистрацию риска для конкретной группы риска, являются обстоятельства риска. Они рассматриваются как компоненты, или признаки риска. Следовательно, любой риск можно рассматривать как совокупность рискованных обстоятельств.

Финансово-хозяйственная деятельность сельскохозяйственных производителей, а также других субъектов промышленного предпринимательства находится под влиянием совокупности объективных и субъективных рискованных обстоятельств, единство и взаимодействие которых определяет состояние, называемое ситуацией риска. Последняя характеризует естественное состояние и среду, в которой находится хозяйствующий субъект и его имущество.

Объективные рисковые обстоятельства отражают реальный, объективный подход к действительности и не зависят от воли и сознания людей (грады, ливни, заморозки, землетрясения, наводнения, оползни, снежные лавины, сели, ураганы, циклоны, тайфуны, природные пожары, извержения вулканов и др.).

Важно помнить, что в АПК производственная деятельность сельскохозяйственных товаропроизводителей неразрывно связана с естественными процессами развития живых организмов (растений и животных), жизнедеятельность которых во многом зависит именно от природноклиматических и метеорологических явлений. Так, отрасль растениеводства подвергается влиянию следующих рисков: засуха (почвенная, атмосферная); заморозки; вымерзание; выпревание; переувлажнение почвы; бури (пыльные, песчаные); продолжительные (сильные, очень сильные) дожди; ливни; град; весеннее половодье; сильный ветер; вредители; болезни и др. При этом вероятность реализации любого риска находится в определенной зависимости от влияния различных как объективных, так и субъективных факторов (приложение 1).

Субъективные рисковые обстоятельства связаны с волей и сознанием людей, например, уровень и организация производства, нарушение агротехнических требований по возделыванию сельскохозяйственных культур, требований по выращиванию, содержанию, кормлению животных, интенсивное движение транспорта, пожары, взрывы, аварии, нарушение техники безопасности и др.

Кроме того, риски сельскохозяйственного производства могут возникать в силу воздействия как внутренних, так и внешних факторов (рис. 1.2) (https:// , 6).

Все вышеперечисленные и другие риски могут привести к негативным, а иногда и катастрофическим последствиям для сельскохозяйственного производства. Принятие руководством сельскохозяйственной организации решения о приемлемости уровня конкретного риска или о необходимости принятия превентивных мер требует регулярной оценки рисков и факторов, влияющих на них.

Конечные результаты деятельности сельскохозяйственных товаропроизводителей во многом предопределяются их умением не только выявлять риски, но и обеспечивать себе гарантированную защиту от них (табл. 1.3).

Таблица 1.3

Основные методы и пути снижения рисков.

Методы и пути снижения рисков

Краткая характеристика

Диверсификация.

Процесс распределения инвестиционных средств между различными объектами капитальных вложений, которые напрямую не связаны друг с другом, с целью снижения степени риска и потери дохода.

Страхование.

Отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Хеджирование.

Система мер, позволяющих исключить или ограничить риск финансовых операций в результате неблагоприятных изменений курса валют, цен на товары, процентных ставок и т. п. в будущем.

Лимитирование.

Установите системы ограничений, как сверху, так и снизу, которые помогают снизить степень риска.

Резервирование средств (самострахование).

Создание отдельного фонда компенсации убытков, понесенных его оборотными средствами, в обязательном или добровольном порядке непосредственно самим хозяйствующим субъектом.

Приобретение дополнительной информации.

Процесс получения, передачи, переработки и практического использования разного рода информации (статистической, экономической, коммерческой, финансовой и др.) в целях принятия правильного решения по действиям в условиях риска.

С древних времен до наших дней защита от рисков остается актуальной проблемой для человечества. В процессе борьбы с неблагоприятными событиями формируются общественные отношения, совокупность которых выражает категорию страховой защиты, специфическими признаками которой являются, во-первых, случайный характер проявления разрушительного события, во-вторых, объективная необходимость предотвращения, ограничения воздействия рисковых событий и компенсации их последствий.

Осуществление защиты от случайностей предполагает проведение превентивных (предупредительных) и репрессивных (ликвидационных) мероприятий. И для предупреждения, и для ликвидации убытков необходимы натуральные и (или) денежные средства, аккумулированные в специальные фонды, которые в современных условиях могут формироваться одним из трех методов: централизованным, децентрализованным (самострахование) и смешанным (страхование).

Централизованные страховые резервы создаются в государственном масштабе, как в денежной форме, например, в составе бюджета на случай чрезвычайных обстоятельств, так и материальной (например, продовольственные запасы и т. п. ).

Достоинством централизованного способа формирования страхового фонда является возможность создания таких резервов, которые позволят оказывать реальную помощь при наступлении серьезных неблагоприятных событий, недостатком — то, что частные убытки не подлежат возмещению из такого фонда.

Самострахование предполагает покрытие убытков за счет собственных средств субъекта хозяйствования. Достоинство — субъект самостоятельно распоряжается созданным фондом, недостаток — не всегда удается создать фонд своевременно и в достаточном количестве, так как событие может произойти до окончания создания фонда.

При страховании источником формирования страхового фонда являются взносы отдельных участников страхования, объединяющихся для защиты себя от потенциального ущерба при наступлении случайного события. Формирование и использование фонда основаны на принципе солидарной и раздельной компенсации убытков, согласно которому потребность в денежных средствах застрахованных лиц, пострадавших от несчастных случаев, предусмотрена для всех. При этом страховые взносы, накопленные в фонде, отчуждаются от страхователей, в связи с чем возникает необходимость в профессиональном управлении фондом, которое осуществляется страховщиками.

В последние годы возрастает роль страхования в устранении негативных последствий аварийных рисков, поскольку их масштабы неуклонно расширяются. Случайные опасности наносят неожиданные катастрофические убытки как индивидуальным предпринимателям, так и целым государствам.

- URL: http://www.ferma.eu.

- URL: http://psychology.academic.ru/2174.

- Гуров В. С. , Чеглакова С. Г. Учет-но-аналитическое обеспечение как инструментуправления рисками хозяйственной деятельности // Международный бухгалтерскийучет. 2014. № 23 (317).

С. 15—24.

- URL: http://enc-dic.com/ozhegov/Risk-30 337.html .

- URL: http://enc-dic.com/mchs/Risk-1514.html .

- URL: http://www.economicportal.ru/term-words/word-r4.html .