Финансы — одна из важнейших экономических категорий, отражающих экономические отношения в процессе создания и использования фондов. Финансы насчитывают не одну тысячу лет. Действительно, они начали свое развитие с возникновением товарно-денежных отношений, образованием государств и по сей день пронизывают действия людей во всех сферах их деятельности. Финансовые отчеты охватывают ту часть отношений, которая связана с образованием и использованием средств. Финансы не включают деньги, которые обеспечивают личное потребление и обмен. Таким образом, можно сказать, что финансы — это экономические отношения, осуществляемые преимущественно в денежной форме между основными экономическими субъектами — бизнесом, домашними хозяйствами и государством.

По мнению большинства исследователей , термин «финансы» восходит к средневековым латинским словам finatio, financia pecuniaria, которым предшествовало старолатинское слово figo — вбивать, вколачивать, а позднее — finis, означаю щее конец, предел, границу, окончание (отметный кол вбивал ся в землю для отделения одного участка земли от другого).

Первым автором научнопрактического труда, посвященного финансам («О доходах Афинской республики»), считают древ негреческого писателя и историка Ксенофонта (около 430— 355 гг. до н. э.).

Понятие «финансы» аккумулирует в себе три основных качества:

1) Финансовые ресурсы — это денежные средства, имеющиеся в распоряжении государства и хозяйствующих субъектов. Они формируются за счет различных видов доходов, отчислений и поступлений, использующихся на расширенное воспроизводство, материальное стимулирование, материальные потребности общества и др.

2) Финансирование — обеспечение необходимыми денежными средствами, где финансы рассматриваются как источники, объемы, виды и способы обеспечения экономических субъектов (государства, предприятий, домашних хозяйств), регионов, социально-экономических программ ресурсами и представляют собой инструмент обеспечения потребностей в средствах путем придания адресного направления денежным потокам в соответствии с представлением о потребности в них;

3) Распределительные отношения являются основной финансов, определяя их в самостоятельную экономическую категорию. В процессе функционирования экономики происходит перераспределение стоимости между хозяйствующими субъектами, конкретизируется целевое использование, то же происходит и на основе финансов, благодаря которым осуществляется перераспределение стоимости общественного продукта во всех структурных подразделениях и уровнях экономики

Субъекты и объекты коммерческой деятельности (2)

... коммерческие цели, относятся: Готовые работы на аналогичную тему Юридические лица (ЮЛ) - субъекты хозяйствования имеющие в собственности, хозяйственном ведении или оперативном управлении обособленное имущество; отвечающие по своим экономическим ... договор поставки и т.д.) Под услугой понимают результат деятельности субъекта хозяйствования, которая направлена на оказание помощи покупателям при ...

Цель данной курсовой работы — изучить влияние финансов на банковский сектор .

Для достижение цели необходимо решить следующие задачи:

1. Ознакомиться с сущностью и ролью финансов ;

2. Рассмотреть их функции и перспективы развития ;

3. Проанализировать ПАО «Челиндбанк»;

4. Ознакомиться с политикой банка.

Объектом работы служит ПАО «Челиндбанк» а предметом — финансы.

Методы поиска работы будут: историческими, методическими, аналитическими и математическими .

В состав курсовой работы входят введение, две главы, заключение, список использованных источников.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ФУНКЦИОНИРОВАНИЯ ФИНАНСОВ

1.1 Сущность и роль финансов

Финансы (фр. finance от лат. financia — наличность, доход) — это совокупность экономических отношений, связанных с формированием, распределением и использованием фондов денежных средств государства и субъектов хозяйствования .

Финансам присущи следующие общие черты.

1. экономическая категория тесно связанная с процессом производства;

2. они увязаны с товарно-денежными отношениями;

3. являются денежной категорией;

4. осуществляют распределение и перераспределение ВВП (валовой внутренний продукт) и НД (национальный доход);

5. воплощаются в реальных денежных фондах, совокупность которых составляет финансовые ресурсы.

Деньги — это строго определенная экономическая категория с ярко выраженной сущностью и функциями, они предстают перед финансами. Деньги служат всеобщим эквивалентом. Финансы — это обозначенные экономические отношения, которые возникают во время движения денег, когда они передаются или передаются в наличной или безналичной форме. Следовательно, финансовые отношения — это, прежде всего, денежные отношения. Но не все денежные отношения способны рассматриваться как финансовые.

Таблица 1 – Сравнение денег и финансов

|

Деньги |

Финансы |

|

1. Всеобщий эквивалент, с помощью которого измеряются затраты ассоциированных производителей 2. Выполняют пять функций: (мера стоимости, средство накопления и сбережения, средство платежа, мировые деньги) 3. Возникают раньше финансов 4. Более общая экономическая категория 5. Охватывают широкие экономические отношения |

1. Экономический инструмент распределения и перераспределения ВВП и НД, орудие контроля за образованием и использованием фондов денежных средств 2. Выполняют 3 функции финансов. 3. Возникают позже денег 4. Вторичная категория, производная от денег 5. Охватывают более узкие отношения, связанные с формированием денежных фондов |

Основным столпом финансов как нового экономического явления являются денежные доходы. именно сфера денежных доходов отделяет финансы от огромного мира денежных отношений. Формирование, распределение и использование денежных доходов — вот что дает начало финансам. Кратко можно сказать, что финансы — это движение денежных доходов. В понятии дохода воплощаются и экономические и юридические признаки. Экономические — поскольку доход обеспечивает реализацию любого вида потребностей всех субъектов экономической и общественной жизни; юридические — поскольку доход всегда кому-то принадлежит, он имеет владельца (находится в его собственности).

Финансовые отношения всегда затрагивают имущественные отношения. Речь идет не только о денежных отношениях, но и об отношениях между разными собственниками. Субъект экономических отношений всегда должен быть владельцем дохода. Только денежный доход позволяет принимать определенные и независимые решения в экономической жизни и других сферах бизнеса. Именно распределяя и тратя денежный доход, каждый участник экономических отношений может реализовать свои потребности, свою шкалу предпочтений, другими словами, реализовать свои интересы

Важным элементом финансов служит категория распределения ресурсов. Эта категория древняя и существует с момента зарождения человеческого общества. Например, в первобытном обществе охотники забили мамонта, но поделились с остальным племенем (женщинами, стариками, детьми), которые непосредственно в охоте участия не принимали — такая система отношений, основанная на распределении ресурсов, способствовала формированию человеческого социума, без чего невозможно было бы зарождение цивилизации и системы государственности.

В современном государстве финансовые ресурсы уже разделены, и система их распределения по-прежнему находится на переднем крае. Распределение не обязательно подразумевает безвозмездное получение финансовых ресурсов — напротив, распределение понимается как своего рода обмен, обмен разнородными ресурсами.

Например, пенсионер отказался от многолетней работы и сделал взносы в государственные социальные фонды, а государство по достижении гражданином определенного возраста распределяет новый доход между потенциальными пенсионерами и выплачивает их настоящим пенсионерам. Многие исторические деятели размышляли о концепции распределения по отношению к таким категориям, как справедливость, равенство или, наоборот, неравенство, что привело к множеству интерпретаций термина «распределение ресурсов» в теории финансов.

В западной научной и учебной литературе общие определения финансов обычно не приводятся, финансы трактуются достаточно широко. Обычно указывается, какой это вид финансов: государственные, корпоративные или личные. Под государственными финансами понимается процесс и механизм формирования и использования государственных ресурсов, баланс доходов и расходов, а также соответствующие методы контроля. Под подразумевают «надлежащее управление деньгами» или «искусство и науку управления деньгами». Следовательно, термины «финансовый менеджмент», «управленческое финансирование», «корпоративные финансы» и «корпоративные финансы» практически эквивалентны и используются как синонимы. Под теорией финансов подразумеваются т еории , структуры капитала, , теория ценообразования финансовых активов, опционов и другие теории, основанные , , , , , , Ф. Блэком и др.

Под «финансами» также понимают экономическую науку и дисциплину, изучающую соответствующую сферу экономических отношений.

Слово финансы часто используется в быту для обозначения .

Термин финансирование означает снабжение (обеспечение) денежными средствами.

В рыночной экономике финансы играют исключительно важную роль. Остановимся на ее особенностях более подробно.

¾ Распределительная и перераспределительная роль. именно через финансы валовой продукт и национальный доход распределяются между различными секторами экономики, отраслями, регионами и отдельными экономическими субъектами. Через финансы происходит распределение труда, материалов, капитала и природных ресурсов по областям и отдельным отраслям. Кроме того, они способствуют формированию вторичных доходов в виде пенсий, стипендий, пособий и т.п.

¾ Воспроизводственная роль. Через финансы формируются необходимые для общества воспроизводственные фонды: фонд возмещения материальных затрат, амортизационный фонд, потребительский фонд, фонд накопления. Эти фонды создаются на разных уровнях национальной экономики, начиная от отдельных фирм. Через финансы устанавливаются необходимые народнохозяйственные пропорции: межотраслевой, внутриотраслевой, территориальный, общеэкономический.

¾ Учетно-контролирующая роль. Через движение финансов вы можете следить за тем, как работают отдельные предприятия, отрасли, регионы и экономика в целом. Например, если фирма опаздывает с уплатой налогов или выплатой заработной платы, становится ясно, что фирма испытывает трудности. По размеру фонда заработной платы, по сумме налогов бизнеса можно судить о его масштабах, объеме деятельности.

¾ Стимулирующая роль. Эта роль финансов связана с финансовой дисциплиной, которая подразумевает обязательность платежей, переводов в определенных объемах и в срок. Кроме того, необходимость выполнения финансовых обязательств поддерживается системой финансовых штрафов, санкций и даже штрафов за невыполнение. По этой причине предприятия должны работать эффективно, поддерживать необходимую производственную и бухгалтерскую дисциплину.

¾ Регулирующая роль. Через финансы государство имеет возможность намеренно влиять на отдельные предприятия, отрасли и регионы. Делается это путем повышения или понижения налогов, введения или отмены налоговых льгот, предоставлений из госбюджета субсидий, займов и т.п.

¾ Социальная роль. Через фонды соцзащиты, фонды соцзащиты, через финансовые льготы государство имеет возможность влиять на социальное положение различных категорий населения, общий социальный климат страны.

¾ Политическую роль. Финансы позволяют обеспечить успех (или неуспех) внутренней и внешней политики правительства. Благодаря финансам проводятся общенациональные и региональные выборы, исход которых в рыночной экономике во многом зависит от финансовой поддержки кандидатов. Финансы определяют обороноспособность страны, ее экономическую и политическую целостность.

1.2 Функции финансов

Финансы являются неотъемлемой частью денежных отношений, поэтому их роль и значение зависят от того, какое место занимают денежные отношения в экономических отношениях. Однако финансы отличаются от денег не только по содержанию, но и по выполняемым функциям, в которых проявляется их сущность. Под функциями понимается та «работа», которую выполняют финансы.

Никто не отрицает, что финансы — это совокупность организованных государством денежных отношений, в процессе которых осуществляется формирование и использование фондов фондов.

Финансы выполняют функции, раскрывающие социальное предназначение данной экономической категории.

В экономике нет единого мнения о количестве финансовых функций. Большинство экономистов считают, что финансы выполняют три функции:

1) распределительную,

2) регулирующую,

З) контрольную.

Сущность финансов как особой сферы распределительных отношений проявляется в основном через распределительную функцию. именно благодаря этой функции достигается общественная цель финансирования: предоставление каждому хозяйствующему субъекту необходимых финансовых ресурсов, используемых в форме специальных денежных средств.

Распределительная функция осуществляется во всех сферах общественной жизни: в материальном производстве, в нематериальной сфере, в сфере обращения.

Субъектами распределения на микроуровне являются юридические и физические лица, на макроуровне — государство. Объектами распределения служат ВВП и НД в денежной форме.

С помощью распределительной функции осуществляется распределение новой стоимости (на микроуровне) и перераспределение этой стоимости (на макроуровне).

Распределительная функция охватывает три последовательные ступени:

1) формирование фондов денежных средств. На микроуровне создаются финансовые ресурсы хозяйствующих субъектов, необходимые для кругооборота капитала, и денежные средства домохозяйств, а на макроуровне — централизованные средства государства;

2) распределение денежных фондов через финансовые инструменты. На микроуровне образуются обособленные фонды предприятия (уставный, оплаты труда, амортизаций) и домашнего хозяйства для конкретного потребления; на макроуровне возникают бюджеты всех уровней и внебюджетные фонды;

3) использование денежных фондов призвано обеспечить на микроуровне расширенное производство и существование отдельных членов общества, на макроуровне — улучшение народнохозяйственных пропорций, общегосударственных потребностей страны.

В результате распределения ВВП и НД создаются доходы общества.

При первичном распределении на микроуровне возникают основные или первичные доходы. В сфере материального производства к первичным доходам относятся:

1) прибыль предприятий;

2) отчисления в социальные, внебюджетные фонды;

3) доходы работающих.

Формирование первичных доходов материального производства является начальной фазой распределения, обусловленной законами товарного производства. Первичное распределение продолжается на макроуровне и создает вторичный доход или деривативы. Необходимость перераспределения НД связана:

¾ с межотраслевым и межтерриториальным перераспределением в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций;

¾ с наличием двух сфер — производственной и непроизводственной (просвещение, здравоохранение, социальное обеспечение, управление, оборона, где не создается НД);

¾ с существованием различных социальных групп населения.

Процесс перераспределения ВВП и Северной Америки в основном достигается за счет финансов. При этом используются такие инструменты, как расходы, налоги, кредиты, цены. В результате перераспределения формируются национальные фонды: бюджеты всех уровней и внебюджетные социальные фонды. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить лиц, не занятых в сфере материального производства или вообще не участвующих (не имеющих возможности участвовать) в трудовом процессе.

Перераспределение национального дохода в Российской Федерации происходит в интересах структурной перестройки хозяйства, развития приоритетных отраслей экономики (сельского хозяйства, транспорта, энергетики) в пользу наименее обеспеченных слоев населения страны.

Таким образом, распределительная функция финансов позволяет:

1) образовывать денежные фонды на уровне предприятия и домашнего хозяйства, а также государства;

2) образовывать не просто денежные фонды, а фонды целевого назначения;

3) осуществлять межотраслевое, межтерриториальное перераспределение, а также между сферами и социальными группами;

4) создавать необходимые резервы, как на уровне предприятий, так и государства.

Контрольная функция . Финансы, связанные с движением денежной формы стоимости ВВП, обладают свойством количественно отражать процесс воспроизводства через финансовые ресурсы. Суть финансового контроля состоит в том, чтобы информировать общественность обо всех проблемах в экономических и денежных отношениях. Контрольная функция, наглядно представляя процесс воспроизводства, сигнализирует о возникающих отклонениях в пропорциях распределения ВВП и доходов населения, в своевременном и комплексном формировании целевых денежных средств, в обеспечении необходимых ресурсов для производственного процесса.

Контрольная функция финансов проявляется:

1) до наступления распределительного процесса, когда составляются программы, прогнозы, бюджеты;

2) в процессе использования фондов денежных средств, при исполнении намеченных программ, планов, смет;

З) в процессе подведения итогов, составления оценок исполнения планов.

Контрольная функция реализуется через:

1) финансово-хозяйственный контроль на отдельных предприятиях, на основе выполнения хозяйственных договоров, осуществления коммерческого расчета;

2) финансово-бюджетный контроль, при выполнении налоговых платежей и выполнении финансирования из бюджетных ресурсов;

З) кредитно-банковский контроль, при использовании принципов кредитования и денежных расчетов.

4) независимый аудиторский и общественный контроль,

5) страховой контроль со стороны страховых компаний при наступлении страхового случая и выплате возмещения.

Регулирующая функция выражается в том, что с помощью финансов можно влиять на поведение участников денежных отношений. Регулирующая функция финансов используется:

на микроуровне- на предприятии для стимулирования его деятельности, создавая различные фонды, которые способствуют улучшению качества производственного процесса, увеличению его объема, улучшению материального положения работающих;

на макроуровне- государство, используя государственные расходы, налоги, госкредит, достигает таких же результатов. Кредитная политика государства, денежно-кредитная политика — инструменты воздействия на ситуацию внутри страны и на межгосударственные отношения с помощью финансов.

Среди экономистов также существует мнение, что такие функции, как стимулирование, стабилизация, воспроизводство, присущи финансам.

Функция стабилизации финансов выполняется в условиях рыночных отношений. Его содержание — обеспечение стабильных условий в экономических и социальных отношениях для всех хозяйствующих субъектов и граждан.

Стимулирующая функция состоит в использовании распределенного дохода либо для расширения производства, либо для накоплений и социальных потребностей. Государство с помощью системы финансовых рычагов влияет на развитие отраслей, предприятий в том или ином направлении. Финансовые рычаги могут быть: бюджет, цены и тарифы, налоги, экспортные и импортные пошлины.

Воспроизводственная функция обеспечивает сбалансированность трудовых, материальных и денежных средств на всех стадиях простого и расширенного производства. Выполняя функцию воспроизводства, финансы не только распределяют, но и обслуживают денежное обращение, обеспечивая денежные ресурсы для процесса воспроизводства.

Стимулирующая и стабилизирующая функции являются вариациями регулирующей функции. Кроме того, функция воспроизводства является производной от функции распределения финансов: обращение средств обеспечивается фондами денежного рынка через функцию распределения финансов. Поэтому нет основания выделять их в отдельные функции.

Некоторые экономисты считают, что финансам присущи три функции: формирование денежных фондов (доходов), использование денежных фондов (доходов) и контрольная. Однако первые два, хотя и существуют, больше напоминают механизм реализации распределительной функции, чем автономный способ управления категорией финансов.

Функции финансов осуществляются:

1. на всех уровнях управления экономической системой (Федеральном, территориальном, местном);

2. во всех сферах общественной жизни (материальное производство, сфера обращения, сфера потребления);

3. на всех уровнях экономической системы (внутрихозяйственном — финансы предприятий, внутриотраслевом — финансы комплексов, межотраслевом и межтерриториальном — госбюджет и внебюджетные фонды).

1.3 Перспективы развития в России

Проведенный экспертами анализ свидетельствует о том, что российский небанковский финансовый сектор имеет множество внутренних структурных проблем, препятствующих его развитию. Доклад построен следующим образом. Во-первых, описываются теоретические концепции развития финансового сектора как важнейшего компонента национальной экономики, его роли и функций в развитии экономики и тех показателей, которые используются для анализа ее социально-экономической эффективности. Затем на основе этих инструментов выявляются наиболее важные проблемы, препятствующие качественному выполнению финансовым рынком и небанковским финансовым сектором своих социально-экономических функций. Далее авторы отчета формулируют концептуальные предложения по реформированию небанковского финансового сектора России, которые могут превратить его в важный фактор устойчивого социально-экономического развития.

Споры о роли финансовых рынков в развитии экономики ведутся с давних пор. В настоящее время можно говорить о наличии определенного консенсуса – ведущие мировые экономисты, на основе теоретических и эмпирических исследований пришли к выводу о том, что «существует устойчивая связь между уровнем развития этих рынков и долгосрочными темпами экономического развития». Экономики с более развитыми финансовыми системами в долгосрочной перспективе растут быстрее. Сегодня все успешные модернизации опираются на долгосрочные вливания, формируемые внутренними институциональными инвесторами, которые притягивают средства глобальных игроков.

Однако в России наблюдаются обратные процессы. За последние 10 лет фиксируется снижение ликвидности ряда сегментов финансового рынка, уменьшение доли сделок, на основании которых определяется рыночная цена финансовых активов. К примеру, доля денежного рынка в сделках с акциями выросла с 24% в 2005 г. до 86% в 2015 г.; в корпоративных облигациях рост составил соответственно с 42% до 94%, а в секторе региональных облигаций – с 47% до 76%. В то же время доля рыночных сделок с капитальными активами с каждым годом уменьшается. Наивысший уровень ликвидности рынков акций, облигаций и срочного рынка за период 2009 – 2016 гг. был зафиксирован в 2011 году. Сейчас на рынке акций он упал в 3,2 раза; на облигационном рынке – в 2,6 раза; на срочном – в 1,4 раза. Такую ситуацию эксперты характеризуют как снижение эффективности функционирования финансовых рынков в Российской Федерации. Показатель ликвидности считается важнейшей качественной характеристикой состояния этой сферы. Эксперты ЦСР считают, что по уровню ликвидности фондового рынка в последние годы отставание России от конкурентов значительно выросло. Если в 2011 году доля России в совокупном объеме биржевой торговли акциями развивающихся рынков составляла 5,1%, то в 2015 году – всего 0,3%.

Российский рынок акций отличается крайне высокой концентрацией, как по структуре оборота, так и по структуре капитализации. Также крайне высока отраслевая концентрация оборота и капитализации. Размер активов небанковских финансовых организаций (относительно суммарных активов всех финорганизаций) в России находится на самом низком уровне среди 50 крупнейших национальных рынков, и этот показатель продолжает снижаться. Соотношение активов небанковского финансового сектора и активов коммерческих банков в России самое низкое среди крупных экономик (сопоставима только Греция).

Это является причиной, во-первых, низкой защищенности российской экономики от мировых шоков («слабый иммунитет»), и, во-вторых, существенного дефицита долгосрочных инвестиций, перераспределяемых финансовым сектором в реальный сектор экономики.

Причины такого состояния небанковского финансового сектора состоят в том, что основную часть его активов формируют пенсионные деньги, но значительная их часть остается в распоряжении государства, препятствуя развитию индустрии частного управления активами в России. При этом еще не так давно пенсионный сектор демонстрировал наилучшие результаты среди всех сегментов небанковского финансового рынка, в том числе в плане международных сопоставлений.

Однако пенсионные накопления были заморожены, и в ближайшие три года государство не планирует их размораживать. За последние три года в результате замораживания пенсионных накоплений НПФ и управляющие компании недополучили около одного триллиона рублей, в то время как на санацию банков и гарантию выполнения их обязательств государство потратило более 1,6 трлн руб.

Значимость небанковских финансовых организаций как поставщиков долгосрочных инвестиций в реальный сектор экономики исключительно велика именно для современных российских условий. Существенное увеличение объем долгосрочных инвестиций со стороны банковской системы невозможно по целому ряду причин, вт.ч.:

¾ емкость банковского сектора уже находится на уровне, при превышении которого, по данным современных теоретических и эмпирических работ, этот сектор начнет тормозить экономический рост;

¾ доля банков в структуре внешних источников финансирования инвестиций в основной капитал уже сопоставима с рядом стран (в т.ч. Германией), в которых банковские пассивы по срочности в разы превосходят пассивы в России.

Поэтому разумной политикой представляется развитие институциональных инвесторов, аккумулирующих долгосрочные инвестиционные ресурсы.

В докладе также проанализирована ситуация с накоплениями граждан. По мнению авторов — в российской экономике сложилась неэффективная с макроэкономической точки зрения структура сбережений населения.

Население, инвестируя большую часть накоплений в недвижимость, иностранную валюту и банковские депозиты, действует вполне рационально в тех условиях, которые существуют на рынке. Для того чтобы повысить эффективность трансформации сбережений населения в долгосрочные инвестиции в реальном секторе, необходимо изменить условия инвестирования такого рода вложений. Тогда предприятия смогут привлекать длинные ресурсы от населения через различные финансовые инструменты. Данные меры предложены в докладе. Нам предстоит сформировать такой национальный инвестиционный механизм, который работает в развитых экономиках и наиболее динамично развивающихся экономиках.

Аналогично, многие предприятия, стремящиеся к прозрачности, повышению уровня корпоративного управления и в целом к повышению своей эффективности и к привлечению инвестиций на финансовом рынке, в настоящее время вместо бонуса в виде увеличения притока инвестиций сталкиваются с риском недружественного поглощения со стороны менее прозрачных и менее эффективных компаний. Поэтому в докладе предлагаются меры, защищающие корпорации, стремящиеся к выполнению стандартов функционирования финансовых рынков, что объективно нацелено на предотвращение наметившейся тенденции к снижению количества акций в котировальных листах бирж, и, в конечном счете – на повышение объема долгосрочных инвестиций, привлекаемых российскими корпорациями на финансовых рынках.

Небанковскому финансовому сектору мешают развиваться такие «внешние» по отношению к нему проблемы как:

¾ кризис рыночного доверия;

¾ деформированная структура российской экономики;

¾ доминирование государства.

По сути, проблема доверия в этом списке доминирует. Кризис доверия часто называется различными экспертами в качестве основного тормоза финансового развития в стране. Однако сама эта проблема, по мнению авторов доклада, проистекает из низкого качества действующих в России институтов, предопределяющих плохой инвестиционный климат и низкое качество государственного управления.

В нынешнем своем состоянии российский финансовый сектор не способен помочь преодолеть инвестиционный застой и вывести экономику страны на траекторию устойчивого роста. Поэтому необходимо изменить государственную политику в данной сфере. Предпосылки для изменений есть — главной ресурсной базой будущего инвестиционного роста, по мнению экспертов ЦСР, могут стать финансовые средства, находящиеся в распоряжении домашних хозяйств (по оценкам, свыше 40 трлн рублей или примерно 50% ВВП страны.

Нужно изменить инвестиционную модель — перейти от «точечного» инвестирования собственных средств предприятий, государственных средств и иностранных инвестиций к массовому инвестиционному процессу, в который вовлечены широкие массы домохозяйств, повышающему уровень конкуренции и эффективность экономики.

Предложены основные направления такой реформы:

1. повышение уровня защиты инвесторов и других клиентов финансовых организаций; повышение уровня информированности клиентов и их финансовой и юридической грамотности;

2. наращивание «полноты» рынка, внедрение новых современных инструментов, продуктов и услуг, повышение ликвидности существующих сегментов рынка, вовлечение активов в финансовый оборот;

3. создание условий для опережающего развития небанковских финансовых организаций и объемов опосредуемых ими сбережений посредством повышения доступности рынка финансовых услуг, повышения устойчивости его институтов, снижения транзакционных издержек;

4. совершенствование стимулов для использования финансового рынка как источника долгосрочных инвестиций;

5. модернизация системы регулирования и надзора финансового сектора, устранение конфликтов интересов и снижение надзорных издержек.

Эксперты ожидают, что предложенные преобразования будут не просто способствовать развитию финансового сектора, но и приведут к важнейшим изменениям на макроуровне, среди которых можно выделить увеличение объема инвестиций при опережающем росте долгосрочных капиталовложений, в первую очередь прямых инвестиций; расширение возможностей для структурных реформ; ускорение экономического роста; снижение инфляции; диверсификация структуры и повышение доходов населения.

2. Влияние финансов на банковскую сферу

2.1 Характеристика банка ПАО « Челинбанк»

По данным BANKI.RU на 01.04.2020 г. среди действующих российских банков Челиндбанк занимает:

¾ 55 место по вкладам физических лиц;

¾ 57 место по чистой прибыли;

¾ 62 место по кредитам физическим лицам;

¾ 74 место по кредитам предприятиям;

¾ 75 место по кредитному портфелю;

¾ 86 место по капиталу;

¾ 91 место по активам.

Основные показатели.

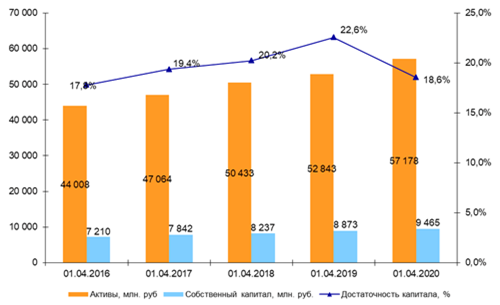

Собственный капитал Банка по состоянию на 01.04.2020 г. составил 9,16 млрд руб., норматив достаточности капитала (Н1.0) – 18,6% при минимальном значении 8% (по форме 0409135).

Активы Банка по состоянию на 01.04.2020 г. составили 57,2 млрд рублей (по управленческой отчетности).

Рисунок 1 -Динамика активов и собственного капитала

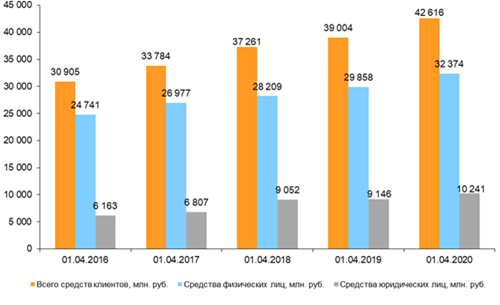

Объем средств на счетах клиентов составил на 01.04.2020 г. 42,6 млрд рублей, в том числе средства населения – 32,4 млрд рублей.

Рисунок 2 — Динамика средств клиентов

Кредитный портфель Банка составил 29,8 млрд рублей, в том числе корпоративный портфель – 13,6 млрд руб., кредиты малому и среднему бизнесу – 5,5 млрд руб., кредиты физическим лицам – 10,7 млрд руб. Доля просроченной задолженности в кредитном портфеле составила 2,5%.

Советом директоров АКЦИОНЕРНОГО КОММЕРЧЕСКОГО БАНКА «ЧЕЛИНДБАНК» (публичное акционерное общество) принято решение о созыве годового общего собрания акционеров, которое состоится 15 мая 2020 года.

В целях обеспечения санитарно-эпидемиологического благополучия населения в соответствии с рекомендациями Банка России собрание акционеров ПАО «ЧЕЛИНДБАНК» будет проведено в форме заочного голосования (без совместного присутствия акционеров).

Информация и материалы к собранию доступны .

Центробанк подтвердил значимость Челиндбанка на рынке платежных услуг

Банк России обновил перечень кредитных организаций, признанных значимыми на рынке платежных услуг. Об этом сообщает пресс-служба регулятора. В обновленный реестр вошли 26 банков, в том числе ПАО «ЧЕЛИНДБАНК». Среди банков Челябинской области Челиндбанк стал единственным банком, включенным в список значимых на рынке платежных услуг.

Рейтинги:

Журнал Forbes опубликовал рейтинг «100 надежных российских банков — 2020».

Аналитики Forbes изучили рейтинги и финансовые показатели ведущих российских банков и выбрали самые надежные среди них. ПАО «ЧЕЛИНДБАНК» находится на 40 месте в рейтинге «100 надежных российских банков — 2020». Это самая высокая позиция среди банков УрФО. При составлении рейтинга учитывались данные международных и российских рейтинговых агентств, которые аккредитованы в Банке России, а также ключевые финансовые показатели банков. Отметим, что Челиндбанк входит в сотню самых надежных российских банков по версии Forbes третий год подряд.

Переговоры. Встречи. Семинары

В рамках цикла бесплатных семинаров 2020 года Челиндбанк провел ряд семинаров на темы: «Юридическая функция в компании: инструкция для собственников и руководителей» в головном офисе; семинар «Семья и бизнес. Правовые риски для собственников и партнеров» в Магнитогорском филиале Банка, семинар «Новации в работе бухгалтера: как принятые поправки повлияют на бухгалтерский учет в 2020 году» в г. Сатке.

Участие в семинарах бесплатное, необходима предварительная регистрация. Зарегистрироваться, а также ознакомиться с программой мероприятий на весь год можно на сайте Клуба клиентов Челиндбанка.

Те, кто заинтересовались каким-либо семинаром, но не имеют возможности посетить его лично, могут посмотреть видеозаписи лекций – ролики доступны на канале Челиндбанка на YouTube.

Развитие услуг – новые возможности для клиентов

В Челиндбанке улучшены условия по кредиту «Материнский капитал»

Челиндбанк предлагает кредит на приобретение недвижимости с использованием средств материнского капитала на новых условиях. Теперь для оформления кредита не требуется справка о доходах. Сумма кредита увеличена до 650 000 рублей (но не более остатка суммы МСК, указанной в справке о размере материнского капитала (его оставшейся части) из Пенсионного фонда РФ), кредит можно оформить на срок до 6 месяцев. Средства предоставляются на покупку квартиры на первичном и вторичном рынках, жилого дома с земельным участком, комнаты, доли в праве собственности, а также на строительство жилого дома. Важное преимущество кредита «Материнский капитал» в Челиндбанке — отсутствие залога недвижимости. В качестве обеспечения принимается поручительство физических лиц. Если материнский капитал не покрывает стоимость приобретаемой недвижимости, оставшуюся сумму можно оформить в ипотеку.

Карта Visa Gold «Золотой кэшбэк» от Челиндбанка вошла в топ-10 самых выгодных карт с кэшбэком и процентом на остаток по данным исследования, проведенного сервисом «Бробанк.ру».

Рейтинг опирается на показатель итоговой прибыли, которая может быть получена держателем карты в течение года, с учетом среднестатистических доходов и трат.

Анализ включал оценку крупных банков, входящих в топ-100 по объему собственных активов.

Держатели карт Visa Gold «Золотой кэшбэк» Челиндбанка могут получать возврат средств на карту в размере 5% за покупки в категории «Общественный транспорт и такси», 2% — в категориях «Аптеки, медицинские центры, клиники и спортивные магазины» и 1% — за другие покупки. Кроме того, при ежемесячных тратах по карте свыше 10 000 рублей начисляется процент на остаток в размере 3% годовых.

Ограничения на сумму платежей, с которой начинает начисляться кэшбэк, нет — средства возвращаются за каждый рубль, потраченный по карте. При этом округление при расчете производится до копейки.

Открыть счет и получать кэшбэк можно в трех валютах: рубли РФ, евро и доллары США.

Челиндбанк делает выгодное предложение участникам госзакупок

Челиндбанк предлагает предприятиям региона воспользоваться комплексным решением при участии в госзакупках – кредит «Госконтракт» и банковские гарантии.

Кредит «Госконтракт» предназначен для финансирования исполнения государственных и муниципальных заказов в рамках федеральных законов № 44-ФЗ и 223-ФЗ, а также договоров на проведение капитального ремонта общего имущества в многоквартирных домах в соответствии с Постановлением Правительства РФ № 615.

Преимущества кредитования для участников госзакупок в Челиндбанке:

¾ Оперативность: выигрывая контракт или тендер, участник госзакупок может получить в Челиндбанке кредит всего за один день, при условии заранее установленного лимита.

¾ Удобство: в пределах лимита заемщик может брать кредит на исполнение нескольких контрактов, а значит одновременно участвовать сразу в нескольких аукционах и тендерах.

¾ Индивидуальный подход: при рассмотрении вопросов, касающихся обеспечения кредитов «Госконтракт», Челиндбанк исходит из особенностей каждого клиента и исполняемого контракта. Кредиты могут предоставляться без залога, в качестве обеспечения может служить залог прав требований денежных средств по исполняемому контракту и поручительство собственников бизнеса. Кредит «Госконтракт» и банковские гарантии в Челиндбанке можно сочетать с другими кредитными продуктами.

Для установления лимита на получение кредита «Госконтракт» сроком до 18 месяцев важно заранее обратиться в Банк, предоставить финансовую информацию о предприятии по результатам деятельности за последний календарный год.

Чтобы поддержать клиентов в непростые времена, в Челиндбанке снижены тарифы на РКО.

А следующие операции для клиентов стали бесплатными:

¾ зачисление денежных средств на счета физических лиц, поступивших в безналичном порядке со счетов юридических лиц и ИП, открытых в ПАО «ЧЕЛИНДБАНК»;

¾ подключение и использование сервиса «Информационный» Mobile-банкинг;

¾ подключение к автоматическому информированию (посредством SMS и электронной почты);

¾ информирование посредством электронной почты.

Снижена плата за информирование посредством SMS.

Подать заявку на открытие счета можно на сайте Банка: .

Обслуживание карт Челиндбанка, срок действия которых закончился в марте 2020 года и позже, продлен автоматически до стабилизации обстановки.

Держателям карт Челиндбанка не нужно посещать офис Банка, чтобы продлить срок их действия – обслуживание карт будет продолжаться до нормализации эпидемиологической обстановки и снятия ограничительных мер.

Челиндбанк снижает размер ряда комиссий по эквайрингу

В зависимости от темпов снижения оборотов в апреле 2020 г. фиксированные и минимальные части торговой уступки по эквайрингу будут снижены или отменены.

При отсутствии оборотов по терминалу в апреле 2020 г. указанные части торговой уступки не будут начисляться. А в случае снижения оборотов по терминалу в апреле 2020 г. по сравнению с мартом 2020 г., торговые уступки будут снижены пропорционально.

Челиндбанк разработал собственную программу реструктуризации кредитов

Программа предназначена для клиентов, которые не могут получить кредитные каникулы в рамках Федерального закона 106-ФЗ от 3 апреля 2020 года.

Заемщики, по каким-либо причинам не соответствующие требованиям Федерального закона № 106-ФЗ от 03 апреля 2020г., могут обратиться за кредитными каникулами по программе Челиндбанка.

Кредитные каникулы Банка могут быть предоставлены клиентам, имеющим задолженности по потребительским кредитам и ипотеке, а также кредитным картам.

Приостановление платежей по основному долгу и процентам предоставляется на срок до 6 месяцев, ограничений по сумме кредита нет.

Подать документы на реструктуризацию по программе Челиндбанка можно одним из следующих способов:

¾ на электронную почту ;

¾ на электронную почту специалиста Банка (по предварительной договоренности по телефону);

¾ при личном посещении Банка.

Ознакомиться со списком необходимых документов и подробными условиями программы можно .

Челиндбанк принимает добровольные пожертвования для помощи людям, оказавшимся в сложной жизненной ситуации в результате пандемии коронавируса.

Сбор пожертвований осуществляется через региональный благотворительный фонд ЧООЖО «СОЮЗ ЖЕНЩИН ЧЕЛЯБИНСКОЙ ОБЛАСТИ».

Перечислить денежные средства можно через систему «Интернет-Банк» или мобильное приложение Челиндбанка. Для этого в меню необходимо выбрать операцию «Оплата услуг» — «Оплатить без извещения» — «Благотворительность» — «Благотворительная помощь» (ЧООЖО «СОЮЗ ЖЕНЩИН ЧЕЛЯБИНСКОЙ ОБЛАСТИ»), или ввести в строку поиска поставщика услуг «Союз женщин» и сформировать перевод в адрес фонда.

2.2 Финансовая политика ПАО « Челиндбанк »

Финансовая политика банка В современной экономической ситуации наблюдается развитие российской банковской системы, которую можно охарактеризовать возрастающей конкуренцией различных финансовых посредников за средства организаций и населения. В этих условиях каждый день возникают проблемы ликвидности коммерческих структур, деятельность которых в большей степени зависит от внешних источников и подвергается сильному воздействию факторов внешней среды, включая высокую динамичность изменений, значительную неопределенность в выборе рациональных управленческих решений. Всё это обуславливает продуманную и эффективную финансовую политику для коммерческих банков. Качество финансовой политики коммерческого банка может быть определено эффективностью его деятельности, высокими темпами развития, которые отвечают возрастающим потребностям общества, конкурентоспособности и финансовой устойчивости коммерческих банков, успешному функционированию экономики в целом.

Можно сказать, что финансовая политика коммерческих банков представляет собой систему принципов, способов и методов исполнения последовательно связанных действий в сфере формирования и трансформации банка. Финансовая политика проводится для выполнения функций банков в качестве предпринимательской структуры при условиях нестабильных факторов внешней среды. Финансовая политика способна задать общую политику банка в сфере формирования и трансформации его финансовых ресурсов. На основе финансовой политики выстраивается управление финансовыми ресурсами коммерческих банков.

Стратегия банка представляет собой систему долгосрочных целевых установок в сфере привлечения и трансформации финансов, она определяется общими и долгосрочными задачами деятельности банка и его финансовой политикой. Сюда можно включить систему способов достижения результатов в условиях нестабильных факторов внешней среды.

Финансовая тактика банка представляет собой систему краткосрочных целевых установок в сфере привлечения и трансформации финансов, также сюда включена система способов достижения определенных целей. Для тактики характерны следующие отличительные черты: адаптивность, конкретика, определенность. Финансовая стратегия и тактика связаны между собой, поскольку тактика конкретизирует инструменты и способы достижения долговременных целей коммерческих банков по отдельным элементам его деятельности. Однако приоритет при принятии управленческих решений банка остаётся за финансовой стратегией, которая способна обеспечить эффективную деятельность банковской структуры.

Можно выделить несколько задач, которые характерны для финансовой политики банка:

¾ создать условия для получения банками оптимальной прибыли при ограничении совокупного риска,

¾ обеспечить сбалансированность объемов и затрат финансовых ресурсов, содержащихся в активах и пассивах банка,

¾ обеспечить диверсификацию финансовых ресурсов посредством выбора различных источников формирования,

¾ подержать уровень ликвидности банка,

¾ определить достигнуты ли целевые финансовые показатели,

¾ контролировать данные процессы, максимально эффективно использовать финансовый потенциал банковской структуры,

¾ увеличить удельный вес долгосрочных финансовых ресурсов, в наибольшей степени обеспечивающих поддержание устойчивости банка и расширяющих возможности осуществления банковской деятельности,

¾ провести маркетинговые следования финансовых рынков и депозитов,

¾ прогнозировать возможные варианты развития внешней среды и нивелировать влияние негативных факторов на финансовую деятельность банка,

¾ быстро реализовать новые возможности финансовой деятельности банка,

¾ провести мониторинг развития финансовой деятельности,

¾ обеспечить взаимосвязь стратегического и тактического управления.

Финансовая политика может выступать в качестве регулятора деятельности банка в сфере формирования и трансформации финансов, позволяя развивать и совершенствовать, контролировать и координировать. На уровне определённого коммерческого банка значение финансовой политики может проявляться в обеспечении устойчивого положения банка, включая его рентабельность и ликвидность, адекватность деятельности потребностям.

Если учитывать специфику работы и финансовой деятельности коммерческих банков, то можно выделить несколько основных принципов формирования финансовой политики:

¾ эффективность,

¾ адекватность,

¾ осторожность и безопасность,

¾ оптимальность,

¾ понятность,

¾ непротиворечивость и обоснованность,

¾ ориентация на потребителей,

¾ гибкость и непрерывное совершенствование финансовой политики,

¾ технологичность,

¾ контроль, учет и покрытие рисков.

Принцип эффективности финансовой политики ПАО «Челиндбанк». Данный принцип предполагает, что финансовая политика должна быть сформирована таким образом, чтобы ее реализация обеспечивала банку возможность получения наибольших доходов от финансовой деятельности при минимальных затратах. Необходимо отметить, что соблюдение данного принципа невозможно без четко сформулированных целевых ориентиров финансовой политики и конкретно обозначенных ожидаемых и желаемых результатов ее проведения. Ключевым фактором эффективности, как отмечается в экономической литературе, является планирование , в ходе которого определяются направления деятельности по достижению обозначенных результатов. При составлении финансовых планов банку необходимо учитывать показатели, характеризующие деятельность его конкурентов, и стремиться обеспечить достижение и превышение среднерыночных показателей эффективности и рентабельности финансовой деятельности банков-конкурентов.

Принцип оптимальности финансовой политики ПАО «Челиндбанк». Соблюдение данного принципа позволяет банку обеспечить оптимальный объем и качество формируемых финансовых ресурсов (которые соответствуют планируемому объему активных операций) с наименьшими затратами. Банк должен привлекать только те ресурсы, которые он в состоянии эффективно использовать, обслуживать и обеспечивать их возврат в срок. Оптимальная финансовая политика банка предполагает также обеспечение выполнения требований ликвидности и надежности банка.

Принцип адекватности финансовой политики ПАО «Челиндбанк». Финансовая политика коммерческого банка должна быть адекватна экономической ситуации, сложившейся в мире, стране и регионе, а также финансовому состоянию самого банка и его положению на рынке финансовых услуг. Этому будет способствовать учет при формировании финансовой политики условий функционирования российских банков, а также внешних и внутренних факторов, которые оказывают влияние на финансовую деятельность банка. В настоящее время российская действительность характеризуется недостаточным уровнем капитализации банков, диспропорциями в структуре банковских активов и пассивов . При формировании финансовой политики конкретного банка нельзя оставлять без внимания данные обстоятельства. Следует также подчеркнуть, что финансовая политика должна быть направлена на удовлетворение спроса клиентов на финансовые услуги банка, поскольку наиболее полное удовлетворение потребностей клиентов, как известно, необходимое условие прибыльности и надежности деятельности банка . Таким образом, финансовая политика коммерческого банка должна соответствовать экономической ситуации, тому, что ждут от коммерческого банка реальная экономика и общество, и тому, что они могут ему предложить. Кроме того, принцип адекватности предполагает согласованность, взаимодополняемость, единство и со- вместимость всех элементов финансовой политики.

Финансовая политика банка должна формироваться исходя из необходимости обеспечения осторожности и разумного консерватизма при проведении операций по привлечению и трансформации финансовых ресурсов. Банк не должен проводить операции, несущие в себе высокую угрозу потери ликвидности и финансовой устойчивости банка, даже если эти операции обеспечивают максимально быстрый рост клиентской базы, текущих доходов и др. Необходимо подчеркнуть, что формирование финансовой политики должно основываться на неукоснительном соблюдении законодательных и нормативных требований и ограничений в области финансовой деятельности банка, что позволит избежать нарушений, приводящих к необходимости выплаты банком штрафов, пеней, неустоек и, соответственно, к его убыткам, а также к отзыву лицензии и прекращению деятельности. Централизованное регулирование финансовой деятельности коммерческих банков касается прежде всего поддержания ликвидности и обеспечения надежности банков.

Следует особо отметить, что в банке должна быть обеспечена недопустимость использования финансовой деятельности банка для легализации доходов, полученных преступным путем, и финансирования терроризма .

Принцип понятности ПАО «Челиндбанк», обоснованности и непротиворечивости финансовой политики. Все положения финансовой политики коммерческого банка должны быть четко и понятно сформулированы, обоснованы, документально оформлены, и не должны противоречить друг другу. Формирование финансовой политики как одного из направлений общей банковской политики должно основываться на глубоком знании механизмов действия экономических законов в денежно-кредитной сфере, тенденций образования и использования де- нежных доходов государства, хозяйствующих субъектов и населения, экономической природы различных видов финансовых ресурсов . Кроме того, обоснованная финансовая политика не должна противоречить общей концепции развития банка, его целям и задачам на определенном этапе развития. Для осуществления принципа непротиворечивости финансовой политики должно быть обеспечено согласование ее тактических и стратегических целей, взаимодействие и взаимосвязь всех составляющих ее элементов. Следует также отметить, что должно быть предусмотрено четкое распределение полномочий между органами управления банка, ответственными за формирование и проведение финансовой политики, а также исключено дублирование выполняемых ими функций. Все сотрудники банка должны быть ознакомлены с основными положениями его финансовой политики.

Принцип ориентированности на клиентов ПАО «Челиндбанк». В соответствие с данным принципом, при формировании финансовой политики банка необходим максимально возможный учет интересов его клиентов, что позволит обеспечить необходимый уровень прибыльности, а следовательно, и надежность банка. Данный принцип требует от банка активного продвижения своих продуктов на рынке финансовых услуг и предоставления клиентам услуг, не уступающих по качеству соответствующим продуктам конкурентов.

Принцип гибкости и постоянного совершенствования финансовой политики ПАО «Челиндбанк». Сформированная финансовая политика не может быть принята банком раз и навсегда. Она должна постоянно пересматриваться и корректироваться в соответствии с изменяющимися условиями, с появлением новых тенденций развития рыночной ситуации. В банке должна быть предусмотрена деятельность по изучению и анализу результатов реализации финансовой политики, а также подготовка на этой основе предложений об ее изменении и дополнении. Изменения, вносимые в финансовую политику банка, должны иметь документальное обеспечение с обязательным указанием причин исправлений. Все эти изменения должны быть направлены на совершенствование финансовой политики коммерческого банка и повышение результативности ее применения.

Принцип технологичности финансовой политики ПАО «Челиндбанк». В современных условиях высокой межбанковской конкуренции коммерческий банк должен постоянно совершенствовать технологии процесса осуществления и управления финансовой деятельностью. Следование данному принципу позволяет банку снижать расходы на проведение финансовых операций и повышать скорость и качество обслуживания клиентов банка при соблюдении правил формирования финансовых ресурсов и выполнения своих обязательств по обслуживанию привлеченных средств перед клиентами.

Принцип учета и покрытия рисков ПАО «Челиндбанк». В настоящее время финансовая деятельность коммерческих банков подвержена многочисленным рискам. Проявление этих рисков отрицательно сказывается на показателях прибыльности, надежности и ликвидности банка . При формировании финансовой политики необходимо идентифицировать, оценивать возможные риски проведения операций по формированию и трансформации финансовых ресурсов банка, а также обеспечивать покрытие ожидаемых и непредвиденных рисков текущими доходами и капиталом банка.

Принцип контролируемости ПАО «Челиндбанк». При формировании финансовой политики необходимо предусмотреть обязательный контроль выполнения положений финансовой политики, который направлен на выявление не только фактов отклонения от достижения планируемых результатов, но и причин отклонений и невыполнения поставленных задач, на выявление неиспользованных возможностей и инициацию новых целевых установок, направленных на устранение недостатков финансовой деятельности или защиту от возникновения внешних рисков. Следование предложенным принципам будет способствовать повышению эффективности деятельности коммерческого банка в современных условиях, а также достижению поставленных стратегических целей.

ЗАКЛЮЧЕНИЕ

Таким образом, финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену и было тесно связано с развитием государства и его потребностей в ресурсах.

Одним из главных признаков финансов является их денежная форма выражения и отражение финансовых отношений реальным движением денежных средств.

Финансы существенно отличаются от других экономических категорий, функционирующих на стадии стоимостного распределения: кредита, заработной платы и цены.

С помощью финансов удовлетворяются различные государственные и общественные потребности:

¾ Образование;

¾ Наука;

¾ Военные потребности;

¾ Затраты на социальные цели;

¾ Улучшение воспроизводства капитала;

¾ Охрана окружающей среды и т.д.

Важно знать взаимосвязь финансов с такими экономическими категориями как цена, заработная плата, кредит.

Сущность финансов проявляется в их функциях. Финансы выполняют две основные функции: распределительную и контрольную. Эти функции осуществляются финансами одновременно.

Помимо распределительной и контрольной функции финансы выполняют также регулирующую и стабилизационную функции.

В финансовой науке существует ряд дискуссионных вопросов и прежде всего вопрос об экономической природе и границах финансовых отношений.

К числу дискуссионных относится вопрос о качественных признаках, определяющих специфику финансов как экономической категории, о функциях финансов.

Наличие дискуссионных вопросов обуславливает необходимость дальнейшей разработки теоретических проблем сущности и функций финансов. Более глубокое знание экономической природы финансов и присущих им свойств позволит активнее разрабатывать пути лучшего использования данной категории в практике хозяйствования, научно обосновывать меры, направленные на финансовое оздоровление экономики и совершенствование системы финансовых взаимосвязей.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/bazovyie-kategorii-finansovogo-menedjmenta/

1. Банковское дело в 2 ч. Часть 1 : учебник для среднего профессионального образования / Н. Н. Мартыненко, О. М. Маркова, О. С. Рудакова, Н. В. Сергеева ; под редакцией Н. Н. Мартыненко. — 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2020. — 217 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/452405 (дата обращения: 14.05.2020)

2. Деньги, кредит, банки : учебник и практикум для вузов / В. Ю. Катасонов [и др.] ; под редакцией В. Ю. Катасонова, В. П. Биткова. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 499 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/449878 (дата обращения: 14.05.2020).

3. Дворецкая, А. Е. Деньги, кредит, банки : учебник для вузов / А. Е. Дворецкая. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 472 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/450259 (дата обращения: 14.05.2020).

4. Землин, А. И. Финансовое право: учебник для среднего профессионального образования / А. И. Землин, О. М. Землина, Н. П. Ольховская ; под общей редакцией А. И. Землина. — Москва : Издательство Юрайт, 2020. — 301 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/455997 (дата обращения: 14.05.2020).

5. Кропин, Ю.А. Деньги, кредит, банки: Учебник и практикум для академического бакалавриата / Ю.А. Кропин. — Люберцы: Юрайт, 2017. – 295 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/472245 (дата обращения: 14.05.2020)

6. Финансы, денежное обращение и кредит Финансы, денежное обращение и кредит : учебник и практикум для среднего профессионального образования / Д. В. Бураков [и др.]; под редакцией Д. В. Буракова. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2020. — 366 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/452598 (дата обращения: 14.05.2020).

7. Финансы, деньги и кредит : учебник и практикум для вузов / Д. В. Бураков [и др.] ; под редакцией Д. В. Буракова. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 366 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/451187 (дата обращения: 14.05.2020).

8. Экономический справочник. URL: http://economy-ru.info

ПАО «Челиндбанк» URL: https://www.chelindbank.ru/

1 0 . «Сравни.ру». URL: https://vc.ru/flood/20676-sravni-bank-ratin

11. Ковалев,В.В. Корпоративные финансы и учёт : понятия,алгоритмы,показатели: Учебное пособие / В.В. Ковалев , В.В. Ковалев. -М.: Проспект, 2017-880 с.

12. Мазурина,Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу . -М.:НИЦ ИНФРА-М, 2017. — 528 с.

13. Бабурина, Н. А. Международные валютно-кредитные и финансовые отношения : учебное пособие для вузов / Н. А. Бабурина. — 2-е изд. — Москва : Издательство Юрайт, 2020. — 171 с. Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/451819 (дата обращения: 14.05.2020).

14.Жарковская, Е.П. Финансы: учеб. пособие [Текст]/Е.П. Жарковская, И.О. Арендс.-М.: Омега-Л, 2011. – 400 с.

15. Конищева, М.А. Финансы организаций : учебное пособие / М.А. Конищева, О.И. Курган, Ю.И. Черкасова ; Министерство образования и науки Российской Федерации, Сибирский Федеральный университет. — Красноярск : Сибирский федеральный университет, 2015. — 383 с. : табл., схем. — Библиогр.: с. 257-261. — ISBN 978-5-7638-3231-0 ; То же [Электронный ресурс]. — URL: http://biblioclub.ru/index.php?page=book&id=435687 (23.06.2016).