Эффективность была заботой менеджеров с самого начала управления.

Саму науку менеджмент можно назвать наукой об эффективности, эффективности всего инвестиций, производства, инноваций и т.д. Да и сама работа менеджера состоит в том, чтобы быть эффективным. Чем бы он ни занимался — бизнесом или работой на фирму — требуется для правильного выполнения действий, то есть ожидается, что они будут демонстрировать эффективность. Однако руководящие и управленческие должности иногда занимают не очень эффективные сотрудники, хотя среди них много людей с высоким интеллектуальным уровнем и творческим воображением. Эти люди обычно хорошо информированы и обладают большими знаниями. Однако прямой связи между этими качествами лидера и его эффективностью как сотрудника нет. Даже самые одаренные люди могут быть на удивление неэффективными; они порой не понимают, что благодаря одним способностям нельзя добиться сколько-нибудь значительных успехов в работе. Они не понимают, что талант может способствовать повышению эффективности только благодаря целенаправленной работе. И наоборот, в каждой организации есть высокопроизводительные люди с небольшим талантом. В то время как одни неистово врываются, имитируя бурную деятельность, которую другие иногда принимают за «творческую искру», другие медленно шаг за шагом продвигаются к своей намеченной цели и достигают ее первыми.

Как и люди, организации могут быть прибыльными, но не эффективными, и наоборот, организация может потерпеть неудачу, но это не значит, что ее деятельность не была эффективной.

Так что понятие эффективности управления не такое простое понятие, как может показаться на первый взгляд.

Целью работы является раскрытие понятия «эффективность менеджмента». Это можно достичь решением следующих задач:

- Дать определение понятию «эффективность менеджмента» и рассказать о его сущности

- Рассказать об экономической оценке эффективности

- Рассказать об оценке эффективности деятельности менеджера и персонала

I.

1.

1.1.

Эффективность менеджмента — сложное и многообразное понятие, смысл которого заключается в том, что весь процесс управления, начиная с постановки цели и заканчивая конечным результатом деятельности, должен производиться с наименьшими издержками или с наибольшей результативностью (производительностью).

Материальные, трудовые и финансовые ресурсы должны преобразовываться в товары, услуги и т. д. Вот почему существует организация, которая должна обеспечить эту трансформацию не только на благо потребителя, но и для себя. Другими словами, стоимость конверсии должна быть меньше стоимости результата. В этом суть концепции эффекта и действительной деятельности. Хороший менеджер видит организацию как систему взаимозависимых элементов, эффективность которых зависит от постоянного развития и движения этой системы.

Сущность понятия «управления рисками»

... как положительное, так и (или) отрицательное. Так, в США Институтом управления проектами (PMI) разработаны следующие основные стандарты, учитывающие управление рисками и страхование рисков в строительстве: ANSI PMI PMBOOK (Project Management Body ...

Основным критерием эффективности управления является определенное множество показателей, характеризующих эффективность действующих организационных систем и подсистем. Конечный результат управления часто называют эффектом управления. Эффект является результатом реализации мероприятий, направленных на улучшение производства, предприятия и организации в целом. Эффект управления складывается из трех составляющих:

- экономический эффект — вид эффекта, имеющий непосредственную стоимостную форму, то есть измеряющийся в денежных или натуральных измерителях;

- социально-экономический эффект — имеет комплексную природу сочетания экономической выгоды и социальной стабильности и спокойствия, например, улучшение условий работы, снижение уровня профессиональных заболеваний (при определенных условиях может быть переведен в обычный экономический эффект);

- социальный эффект — вид эффекта, который принципиально не может быть пересчитан в экономический, например, предотвращение социального конфликта.

Общий эффект можно условно принять за сумму трех эффектов. Условно, поскольку показатели эффекта измеряются по-разному и добавить их напрямую невозможно.

Помимо понятия эффекта используют понятие эффективности. Эффективность: результат, выраженный в стоимостных показателях, — это экономический эффект, характеризующийся увеличением дохода, увеличением прибыли. Эффективность — это соотношение между полученным эффектом или результатом и стоимостью их получения.

Эффективность = Эффект/Затраты

Управляя, старайтесь максимизировать экономию затрат и максимизировать всевозможные эффекты. Затраты в организации не однородны и не всегда являются в чистом виде деньгами (хотя всегда стараются перевести их в денежную форму).

Обычно затраты подразделяют на:

- материальные затраты (сырье, полуфабрикаты) и энергия;

- трудовые затраты (время работы и квалификация работников);

- финансовые ресурсы или деньги и их эквиваленты (например, ценные бумаги).

Эффективность можно повысить, уменьшив любой из перечисленных ресурсов, и эти пути сильно различаются. Используя компьютерную технику, можно уменьшить трудовые ресурсы и более экономно расходовать материальные (например, за счет уменьшения отходов производства путем электронного раскроя материала).

Однако для внедрения этой техники необходимо увеличить финансовые затраты.

Наиболее важным источником затрат является аппарат управления. Эффективность менеджеров трудно измерить напрямую, поскольку между принятием решения и результатом проходит время и множество преобразований. Необоснованные управленческие решения очень разрушительны. Они могут подорвать не только организацию, но и социально-экономическую систему (например, градообразующие предприятия и их деятельность).

Решения могут быть неэффективными вследствие неправильно выставленных целей, нехватки ресурсов, плохого выполнения работ и т. д.

Итак, эффективность менеджмента обеспечивается за счет деятельности по оптимизации затрат и увеличения результативности по всем направлениям менеджмента:

Управление затратами (2)

... уровнем, определение отклонений и принятие оперативных мер по ликвидации расхождений, факторный анализ); принятие управленческих решений, относительно эффективности системы управления затратами на предприятии; соответствующий документооборот. Принципы управления затратами на предприятии являются: методическое единство на разных уровнях управления затратами; у

- в управлении трудовыми ресурсами;

- в управлении производством или при создании операционной системы;

- при определении методов и структур управления.

1.2.

Что касается рыночной эффективности , то любая организационная деятельность нуждается в рынке, то есть совокупности потребителей. Для удовлетворения существующих потребностей создается организация, состоящая из лидеров и «последователей» и наделенная капиталом в различных формах. Неумение приспособить организацию, людей, технологию к изменениям в структуре спроса — важнейшая причина трудностей, возникающих у компаний, и поиска обновленной идеологической основы (видение; концепция бизнеса или деятельности; стратегия; цель и уровень амбиций; отношение к людям).

Когда потребитель воспринимается абстрактно, как сегмент рынка, сложно поставить себя на его место. В этом случае желание предоставить качественные услуги направлено внутри организации на людей в окружающей среде. Их присутствие считается само собой разумеющимся, и деятельность внутри организации процветает, потому что в них участвуют сотрудники одной компании. Когда речь идет о рыночной (внешней) эффективности, имеется в виду, как уже сказано выше, насколько полно удовлетворяются запросы потребителей по сравнению с альтернативными способами их удовлетворения. Потребители могут, например, выбрать аналогичный продукт, предлагаемый конкурентом, или другой продукт, отвечающий той же потребности. Поэтому изучение конкурентных позиций является важной частью анализа, необходимого для определения эффективности рынка.

Существует тесная взаимосвязь между идеологической основой и эффективностью рынка. Дело в том, что концептуальная база основана на потребностях рынка. Опыт последнего десятилетия показывает, что эти простые отношения недооценивались. Недооценка привела к накоплению ресурсов, в которых потребители не нуждались. Это, в свою очередь, снизило конкурентоспособность компании и привело к критическому пересмотру концепции бизнеса и ресурсов.

1.3. Внутренняя эффективность.

Внутренняя эффективность показывает, как удовлетворение определенных потребностей влияет на динамику целей организации и отдельных групп ее участников. Наиболее важными целями считаются цели увеличения объема продаж, прибыли и доли на рынке. Самый распространенный критерий роста фирмы — показатель максимизации объема продаж, поскольку он отвечает разным устремлениям: для потребителей означает повышение уровня удовлетворения их запросов, для руководства компании — повышение корпоративной доли рынка и престижа, для менеджеров и рабочих — увеличение количества должностей для служебного продвижения, рабочих мест и заработков. В то же время применение анализируемого критерия эффективности предполагает наличие обширной информации о характере кривой спроса на продукцию фирмы в долгосрочной перспективе. Сама концепция «кривой долгосрочного спроса» не является теоретически бесспорной в том смысле, что она требует «замораживания» многих переменных на длительный период.

2. Экономическая оценка эффективности

2.1. Показатели экономической эффективности

На уровне отдельных фирм в различных секторах экономики используются различные группы показателей экономической эффективности. Однако на каждом предприятии оценивается экономическая эффективность использования материальных ресурсов, основных производственных фондов и оборотных средств, капитальных вложений, деятельности персонала, а так же рассчитывается обобщающий показатель, характеризующий экономическую эффективность предприятия в целом.

Положительные стороны участия персонала в управлении организацией

... культуры; обеспечение участия наемных работников в управлении, в прибыли и в собственности. Использование ... в управление организациями - явление довольно редкое. Однако, на наш взгляд, этот способ внутрикорпоративной социальной ответственности заслуживает особого внимания. Концепция участия персонала в системе корпоративного управления предполагает различные возможности вовлечения персонала в ...

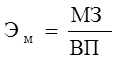

Показатель эффективности использования материальных ресурсов

,

,

где: МЗ – материальные затраты; ВП – стоимость выпущенной продукции.

Снижение материалоемкости продукции — одно из основных направлений повышения эффективности в промышленности и строительстве, так как стоимость материалов составляет более половины затрат на изготовление продукции в этих отраслях. Как правило, это достигается за счет внедрения новых ресурсосберегающих технологий, замены дорогих материалов на более дешевые.

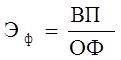

Показатель эффективности использования основных производственных фондов (Э ф )

,

,

где: ОФ – стоимость основных производственных фондов; ВП – стоимость выпущенной продукции.

К основным производственным фондам относятся: средства труда (производственные здания и сооружения, машины, станки, оборудование, транспортные средства и тому подобные) которые участвуют в производстве. Важнейшими направлениями повышения эффективности использования основных фондов являются: повышение коэффициента сменности работы предприятия, сокращение потерь рабочего времени оборудования и др.

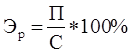

Показателем эффективности капитальных вложений (Э п )

,

,

где: К – объем капитальных вложений; ∆П – прирост прибыли, вызванный этими капитальными вложениями за год.

Как известно, оптимальный срок окупаемости капитальных вложений не должен превышать двух лет.

Показателем, характеризующим эффективность деятельности персонала (Э т ),

,

,

где: ЧР – среднегодовая численность работников, занятых на предприятии.

Кроме того, производительность труда определяется производством в единицу времени.

Повышение производительности труда зависит от ряда факторов: технического уровня производства, квалификации работников, качества и наличия в необходимом количестве материалов и т.д.

обобщающий показатель

,

,

где: П – расчетная прибыль, т.е. прибыль оставшаяся в распоряжении предприятия; С – издержки, связанные с созданием и пополнением основных и оборотных средств.

Рентабельность качественно характеризует работу фирмы и отражает сравнение прибыли со всеми затратами. Специфические характеристики могут проявляться в разных секторах на уровне отдельных компаний.

Система управления охраны труда на судне

... В последние годы за рубежом появились статьи, посвященные вопросам охраны труда на судах и содержащие данные о травматизме моряков и ... что качество флота в мире, организация навигации и управление кораблем еще не могут гарантировать абсолютную неуязвимость даже ... неблагоприятной погоды и других условий, за которые владелец судна и судовая администрация ответственности не несут. Например, статистика ...

Показатели операционной экономической эффективности статичны.

Достоверность показателей эффективности повышается, если при анализе форм эффективности управления учитывать ее динамический аспект.

В связи с этим целесообразно рассматривать показатели эффективности управления в динамике путем регистрации и сравнения изменений за два или более периодов.

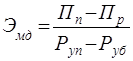

Динамический показатель эффективности менеджмента можно представить следующим образом:

,

,

где: Пп ,Пб – конечные показатели (прибыль) предприятия, соответственно, в данном и базисном годах; Руп , Руб – расходы на управление, соответственно, в данном и базисных годах.

Э мд

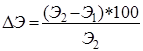

Динамику экономической эффективности менеджмента характеризует также сравнение этих показателей за два или более периода, дающее показатель относительного изменения эффективности менеджмента, выраженный в процентах:

,

,

где: Э1 и Э2 – экономическая эффективность управления предприятием, соответственно, в базисном и данном годах.

расчет данных динамических показателей целесообразно проводить даже при внесении фундаментальных изменений в систему менеджмента организации, при сравнении различных вариантов совершенствования системы менеджмента. Оценка реальной взаимосвязи между конкретными показателями эффективности управления и перечисленными характеристиками системы управления позволяет диагностировать систему управления, выявить ее потенциальные возможности и определить пути ее улучшения.

2.2. Повышение эффективности управления

Каковы основные мероприятия повышения экономической эффективности управления?

Улучшение показателей деятельности организации возможно в результате разработки и реализации организационно-технических мероприятий, комплексно отражающих пути повышения экономической эффективности управления.

Мы предлагаем следующую классификацию видов деятельности, связанных с ростом результатов и снижением ресурсных затрат: технические, организационные, социально-экономические.

Технические меры направлены на улучшение технологий, оборудования, методов обработки сырья и качества используемых ресурсов.

Организационные мероприятия направлены на улучшение организации учета, производства и работы, сокращение производственного цикла, ремонт и экономию ресурсов.

Социально-экономические меры направлены на улучшение условий труда и отдыха, применение мер стимулирования и ответственности, стимулирование роста качества и производительности труда, развитие корпоративного духа во имя целей организации.

2.3. Социальная оценка эффективности

Как же можно характеризовать социальную эффективность?

Оценка социальной эффективности отражает социальный результат управленческой деятельности и характеризует степень использования потенциала коллектива для реализации миссии компании, его социальную значимость.

Показатели социальной эффективности управления характеризуются только результирующими составляющими, основные из них:

- повышение научно-технического уровня управления;

- уровень интеграции процессов управления;

- повышение квалификации менеджеров;

- повышение уровня обоснованности принимаемых решений;

- формирование организационной культуры;

- управляемость системы;

- удовлетворенность трудом;

- завоевание общественного доверия;

- усиление социальной ответственности организации;

- экологические последствия.

3. Оценка эффективности деятельности менеджера и персонала

В современных условиях ведения бизнеса на российских предприятиях проблемам труда и оценке его эффективности и особенно эффективности работы руководителей и персонала уделяется недостаточное внимание.

Для оценки эффективности работы менеджера необходимо определить, с помощью каких модулей и по каким направлениям оценивается деятельность руководителя и персонала.

3.1. Формы оценки деятельности менеджера

Каким показателем можно оценить вклад менеджера в деятельность организации?

В зависимости от определения цели при определении результата деятельности руководителя выбираются соответствующие формы его оценки. В настоящее время наиболее широко используются следующие формы оценки деятельности руководителя: опрос, психологический аудит, интервью, графологический анализ, изучение кадровых документов, оценочные тесты.

Формы оценки менеджера:

На основании карточек оценку работы менеджера можно разделить на два основных направления. Это оценка эффективности труда менеджера и оценка качеств менеджера.

Оценка эффективности труда менеджера, в свою очередь, является комплексным процессом и состоит из следующих этапов:

- оценка личного вклада менеджера в деятельность организации;

- оценка эффективности использования рабочего времени менеджера;

- оценка результатов работы менеджера;

- оценка содержания труда менеджера.

Личные и профессиональные качества руководителя — это средства, которые он ежедневно использует в процессе анализа и принятия управленческих решений, контроля и надзора за их выполнением. При проведении аттестации работников, как правило, оценка проводится по трем группам качеств:

- профессионализм и компетентность;

- деловые качества;

- личные характеристики.

Значительное место в оценке деятельности менеджера занимает проблема определения личного вклада менеджера в результаты деятельности компании. В настоящее время существует несколько подходов к решению данной проблемы, а именно: определять личный вклад по удельному весу заработной платы работников аппарата управления в себестоимости готовой продукции или измерять личный вклад с помощью показателя выработки на одного работающего с учетом сложности труда и качества продукции. Но в итоге предлагаемые варианты сводятся к своему первоначальному назначению — расчету затрат предприятия на содержание аппарата управления, не выполняющего поставленную задачу, — для определения личного вклада руководителя.

3.2. Оценка вклада менеджера в эффективность управления

Как можно измерить личный вклад менеджера в организацию? Интересный подход к оценке личного вклада был найден в японской компании «Sony». Речь идет об измерении вклада менеджера с использованием его добавленной стоимости.

Добавленная стоимость менеджмента — это разница между стоимостью содержания менеджеров и создаваемой ими ценностью. Управленческая добавленная стоимость рассчитывается с учетом добавленной бизнесом стоимости и добавленной акционерами стоимости:

УДС = ДБС – ДАС – ОИ – УИ

где: УДС – управленческая добавленная стоимость; ДБС – добавленная бизнесом стоимость; ДАС – добавленная акционерами стоимость; ОИ – операционные издержки; УИ – управленческие издержки.

Добавленная стоимость для акционеров — это сумма дохода, которую акционеры могут получить от альтернативного вложения в акционерный капитал. Добавленная стоимость акционеров может быть выражена процентной ставкой банка, умноженной на размер собственного капитала.

Операционные расходы включают персонал, амортизацию и текущие расходы.

Управленческие расходы — это расходы на содержание управленческого персонала.

Добавленная стоимость компании — это разница между общим доходом компании от продажи товаров и услуг и объемом затрат и налогов. Затраты включают: затраты на сырье и материалы, запасные части, электричество, услуги, платежи по банковским кредитам.

ДБС = ОД – ЗН

где: ОД – общий доход фирмы; ЗН – затраты и налоги.

О трицательное значение УДС говорит о неэффективной деятельности менеджера

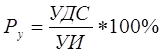

Для более детального анализа деятельности менеджера введен показатель операционной рентабельности.

Рентабельность управления – это отношение управленческой добавленной стоимости к управленческим затратам, аналогичное понятию рентабельности инвестирования:

,

,

где: Р у – рентабельность управления.

Отрицательная рентабельность управления требует оптимизации структуры управления.

В условиях отсутствия единой методики определения личного вклада, данный подход может применяться наиболее результативно в случае, если определяется личный вклад целого подразделения управленческих работников, группы менеджеров.

На современном этапе в производственной и управленческой деятельности интеллектуальным дополнением к экономике и современной организации различной деятельности становится человеческий фактор.

3.3. Оценка труда персонала

Оценка трудовой деятельности персонала представляет собой целенаправленный процесс установления соответствия результатов деятельности личности, требованиям исполняемой организационной роли. Такая оценка необходима в следующих целях:

- оценить профессионализм работника;

- выработать рекомендации по развитию личностных и деловых качеств сотрудников;

- определить степень соответствия оплаты труда затрачиваемым работником усилий, результативности его труда;

- определить основные направления развития персонала;

- сформировать эффективный механизм трудовой мотивации персонала.

Исходя из целей оценка персонала будет включать:

- текущий контроль за результатами деятельности;

- проведение аттестаций;

- анализ результатов текущего контроля и аттестаций;

- доведение результатов контроля и аттестаций до сотрудников.

Все многообразие показателей оценки деятельности персонала можно разделить на три группы: результативность труда; профессиональное поведение; личностные качества.

результативности труда

профессионального поведения

личностных качеств

Показатели всех трех групп одинаково важны для оценки работника, признание показателей какой-либо группы приоритетными неизбежно ведет к пренебрежению сотрудниками другими видами деятельности.

В качестве оценщиков деятельности персонала могут выступать как руководители, так и коллеги и подчиненные оцениваемого. При этом они могут использовать следующие методы оценки: методы индивидуальной оценки; методы групповой оценки; технические методы оценки.

индивидуальной оценки

групповой оценки

Рассмотренные системы, методы оценки персонала применяются на предприятиях в том или ином виде. Они имеют и достоинства, и недостатки. При этом утверждается, что наиболее распространенной является периодическая документированная аттестация персонала, которая представляет собой непрерывный процесс.

4.

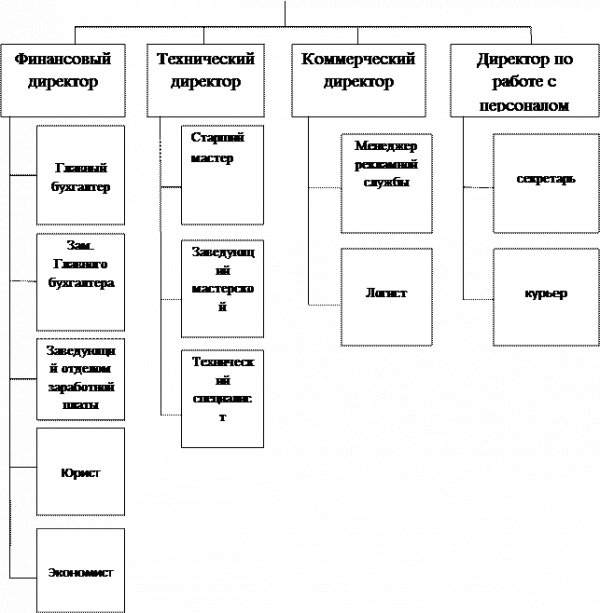

Проектирование организационной структуры складского комплекса.

В качестве объекта проектирования выступает складской комплекс.

К перечню должностей проектируемого складского комплекса относятся:

- генеральный директор

- финансовый директор

- технический директор

- директор по работе с персоналом

- секретарь

- главный бухгалтер

- заместитель главного бухгалтера

- заведующий отделом заработной платы

- менеджер рекламной службы

- юрист

- экономист

- технический специалист

- старший мастер

- заведующий мастерской

- логист

- курьер

Проектируемая организационная структура будет линейно-функциональной.

Линейно-функциональная система включает в себя специальные подразделения при линейных руководителях.

Линейно-функциональная система имеет свои положительные стороны и недостатки.

Положительные стороны:

1. лучшая подготовка решений и планов, связанных со специализацией работников;

2. Освобождение главного линейного менеджера от детального анализа проблем;

3. Стандартизация, формализация и программирование явлений и процессов;

4. Исключение дублирования и параллелизма в выполнении управленческих решений;

5. Возможность привлечения консультантов и экспертов;

6. Уменьшение потребности в специалистах широкого профиля.

Недостатки структуры:

1. Наличие двойного и более подчинения для исполнителя и нарушения принципа единоначалия;

2. Чрезмерная заинтересованность руководителей подразделений в реализации целей и задач своих подразделений;

3. Отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между производственными подразделениями;

4. Недостаточно четкая ответственность, так как, готовящий решение, как правило, в его реализации не участвует;

5. Чрезмерно развитая система связей по вертикали , т.е. тенденция к чрезмерной централизации;

6. Длительность процедур принятия решений;

7. Относительно застывшая организационная форма , с трудом реагирующая на изменения.

|

Организационная структура складского комплекса

Рисунок 1. Проектируемая организационная структура складского комплекса.

К выбранной организационной структуре выбираются следующие требования:

1. Оптимальность

Структура управления является оптимальной между звеньями и ступенями на всех уровнях управления устанавливаются рациональные связи при наименьшем числе ступеней управления. В организационной структуре 3 уровня управления и норматив управляемости не превышен. Введения дополнительных ступеней управления усложнит процесс принятия решений.

2. Оперативность.

За время от принятия решений до его исполнения в управляемой системе не успели произойти необратимые отрицательные изменения, делающие ненужной реализацию принятых решений. Структура обеспечивает своевременность принятия решений в конкретной ситуации.

3. Надежность.

Структура аппарата управления должна гарантировать достоверность передачи информации, не допускать искажения управляющих команд и других передаваемых данных, обеспечивать бесперебойность связи в системе управления. Искажение информации так же исключается из-за небольшого количества уровней управления.

4. Экономичность

Нужный эффект управления достигается при минимальных затратах на управленческий персонал. Любое увеличение численности сотрудников организации приведет к увеличению затрат на персонал при неизменном уровне достижения целей.

5. Устойчивость структуры управления.

Неизменность ее основных свойств при различных внешних воздействиях, целостность функционирования системы управления и ее элементов. Организация успешно реагирует на изменения внешней среды без изменений организационной структуры. Действия конкурентов, поставщиков и потребителей умело прогнозируются.

Таблица 4.1.

Штатное расписание складского комплекса

|

Должность |

Количество единиц |

Оклад, руб. |

Фонд оплаты труда, руб. |

|

|

генеральный директор |

1 |

100000 |

100000 |

|

|

финансовый директор |

1 |

80000 |

80000 |

|

|

технический директор |

1 |

80000 |

80000 |

|

|

директор по работе с персоналом |

1 |

60000 |

60000 |

|

|

секретарь |

1 |

25000 |

25000 |

|

|

главный бухгалтер |

1 |

50000 |

50000 |

|

|

заместитель главного бухгалтера |

1 |

35000 |

35000 |

|

|

заведующий отделом заработной платы |

1 |

25000 |

25000 |

|

|

менеджер рекламной службы |

1 |

25000 |

25000 |

|

|

юрист |

1 |

25000 |

25000 |

|

|

экономист |

1 |

25000 |

25000 |

|

|

технический специалист |

1 |

25000 |

25000 |

|

|

старший мастер |

1 |

20000 |

20000 |

|

|

заведующий мастерской |

1 |

20000 |

20000 |

|

|

логист |

1 |

25000 |

25000 |

|

|

курьер |

1 |

20000 |

20000 |

|

|

Итого: |

16 |

640000 |

||

Определение должностных обязанностей и прав сотрудников организации

Таблица 4.2.

|

Должность |

Должностные обязанности |

|

|

Выбраны из списка |

Определены самостоятельно |

|

|

генеральный директор |

Посещать ежемесячные собрания сотрудников фирмы для подведения итогов, выявления проблем и предложений, ежемесячно проводить собрания для всех сотрудников фирмы для подведения итогов, выявление проблем и принятие решений по их уничтожению. |

Организует работу и взаимодействие производственных единиц и других структурных подразделений. Способствует наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных условий для их труда, соблюдению требований законодательства по охране труда. Решает все вопросы в пределах предоставленных прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам — своим заместителям, руководителям производственных единиц, а также функциональных и производственных подразделений организации. |

|

финансовый директор |

Организует управление финансовых ресурсов предприятия. Определяет источники финансирования производственно-хозяйственной деятельности предприятия. Несет ответственность по финансовым вопросам на ровне с руководителем предприятия и имеет втрое право подписи. |

|

|

технический директор |

Обеспечивает техническую эксплуатацию зданий и технического оборудования. Обеспечивает наличие документации предусмотренной нормативными документами. Контролирует соблюдение трудовой дисциплины, правил норм охраны труда, требований к производственной санитарии и гигиене, требований противопожарной безопасности. |

|

|

директор по работе с персоналом |

Разрабатывать систему оценки деловых и личностных качеств работников, мотивации их должностного роста. |

Организует управление формированием, использованием и развитием персонала предприятия на основе максимальной реализации трудового потенциала каждого работника. Возглавляет работу по формированию кадровой политики, определению ее основных направлений в соответствии со стратегией развития предприятия. Контролирует соблюдение норм трудового законодательства в работе с персоналом. |

|

секретарь |

прием и распределение телефонных звонков, работа с входящей/исходящей корреспонденцией, сопровождение и контроль подготовки необходимых документов по аренде нежилой площади в ТЦ, помощь клиентам в сборе документов, заключение договоров аренды нежилой площади, непосредственная работа с арендаторами, организация совещаний, осуществление контроля исполнения документов и поручений руководителей, заказ авиа и железнодорожных билетов, бронирование гостиниц, жизнеобеспечение части офиса. |

|

|

главный бухгалтер |

Вести бухгалтерский учет имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и тому подобное).

|

обеспечивает контроль за движением имущества и выполнением обязательств, формирует учетную политику предприятия, подписывает бухгалтерскую отчетность |

|

заместитель главного бухгалтера |

Осуществлять, принимать и контролировать первичную документацию по соответствующим участкам бухгалтерского учета и подготовку их к счетной обработке, Производить начисления перечисления налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников фирмы. |

Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также соблюдения технологии обработки бухгалтерской информации и порядка документооборота. Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях, а также разрабатывает и осуществляет мероприятия, направленные на укрепление финансовой дисциплины. |

|

заведующий отделом заработной платы |

Выдача заработной платы в соответствии со всеми правилами установленными на предприятии и при заключении трудовых договоров. |

|

|

менеджер рекламной службы |

Планировать, координировать и осуществлять работы по проведению рекламных компаний. Разрабатывать планы рекламных мероприятий по одному виду или группе услуг и определять затраты на их проведение. Участвовать в формировании рекламной стратегии, основанной на перспективных направлениях дальнейшего организационного развития, инновационной и инвестиционной деятельности. Осуществлять выбор форм и методов рекламы в средствах массовой информации, их текстового, цветового и музыкального оформления. Определять конкретных носителей рекламы (газеты, журналы, рекламные ролики и другое) и их оптимальное сочетание. |

Организует работу по рекламированию производимой продукции или выполняемых услуг с целью их продвижения на рынки сбыта, информируя потребителей о преимуществах качества и отличительных свойствах рекламируемых товаров или услуг. Осуществляет руководство, планирование и координацию работ по проведению рекламных кампаний. Разрабатывает планы рекламных мероприятий по одному виду или группе товаров (услуг) и определяет затраты на их проведение. Участвует в формировании рекламной стратегии, основанной на перспективных направлениях дальнейшего организационного развития, инновационной и инвестиционной деятельности. |

|

юрист |

Осуществляет разработку учредительных документов; обеспечивает регистрацию юридических лиц, эмиссий ценных акций, внесение изменений в учредительные документы; координирует работу по ведению реестров акционеров (сторонними организациями); определяет правовые основы органов предприятия (разрабатывает положения о полномочиях Общего собрания, о совете директоров, о правлении, о ревизионной комиссии, пр.); разрабатывает положение о сделках, связанных с приобретением или отчуждением имущества; координирует сделки с акциями предприятия; определяет правовые основы дивидендной политики на предприятии и осуществляет ее координацию. Организует работу: по обеспечению предприятия законами, нормативными правовыми документами, необходимыми для осуществления деятельности предприятия; по учету и ведению баз нормативных правовых актов. Обеспечивает подразделения предприятия, отдельных специалистов нормативными правовыми актами, необходимыми для осуществления ими своих функций и обязанностей. |

|

|

экономист |

Готовит исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности (бизнес-планов) предприятия в целях обеспечения роста объемов сбыта продукции и увеличения прибыли. Выполняет расчеты по материальным, трудовым и финансовым затратам, необходимые для производства и реализации выпускаемой продукции, освоения новых видов продукции, прогрессивной техники и технологии. Осуществляет экономический анализ хозяйственной деятельности предприятия и его подразделений, разрабатывает меры по обеспечению режима экономии, повышению рентабельности производства, конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек на производство и реализацию продукции, устранению потерь и непроизводительных расходов, а также выявлению возможностей дополнительного выпуска продукции. |

|

|

технический специалист |

Разрабатывает и представляет на утверждение инструкции и предложения по принятию мер по улучшению противопожарной и противоаварийной безопасности, устранению нарушений по технике безопасности. Осуществляет ежедневный (до открытия предприятия) контроль готовности предприятия к работе, в том числе состояния зданий, помещений, оборудования. Информирует Техническогоо директора об имеющихся недостатках в работе предприятия, принимаемых мерах по их ликвидации. |

|

|

заведующий мастерской |

руководит производством работ по техническому обслуживанию и ремонту подвижного состава, агрегатов и шин, изготовлению и восстановлению запасных частей и деталей; обеспечивает своевременное заполнение установленных заданий и договоров; способствует эффективному труду ремонтных рабочих, снижению стоимости ремонта при высоком качестве ремонтных работ; организует учет, составление и своевременное представление отчетности о производственной деятельности ремонтных мастерских; |

|

|

логист |

сбор информации и анализ факторов, влияющих на качество прогноза; стратегическое планирование логистики; тактическое планирование; оперативное планирование; разработка краткосрочных и долгосрочных планов; моделирование проектирования бизнес-процессов предприятия; осуществление интеграции и координации; моделирование логистической системы с выделением звеньев, циклов, операций, каналов поставок и распределения; анализ и калькуляция логистических издержек; контроль за движением материального, финансового и других потоков; принятие решений по выбору поставщиков, посредников, перевозчиков. |

|

|

курьер |

Получать в подразделениях компании задания по доставке или получению деловых бумаг, пакетов, писем, книг. Своевременно и самостоятельно уточнять местонахождение адресатов, разрабатывать маршруты движения, согласовывать дни и часы приема в организациях-адресатах. Своевременно получать доверенности, необходимые для выполнения поручений. Выполнять поручения в указанные сроки, докладывать о выполнении либо о причинах, препятствующих выполнению, работнику, давшему поручение, или начальнику отдела. Вести журнал поручений и еженедельно представлять непосредственному руководителю отчет о проделанной работе. Выполняет отдельные служебные поручения руководства. |

|

Разработка системы мотивации сотрудников

Таблица 4.3.

|

Должность |

Стимулы |

|

|

Материальные |

Нематериальные |

|

|

генеральный директор |

Высокая оплата, социальный пакет |

Возможность контакта с людьми, признание коллегами |

|

финансовый директор |

Высокая оплата, социальный пакет |

Возможность контакта с людьми, признание коллегами |

|

технический директор |

Высокая оплата, социальный пакет |

Возможность контакта с людьми, признание коллегами |

|

директор по работе с персоналом |

Высокая оплата, социальный пакет |

Возможность контакта с людьми, признание коллегами |

|

секретарь |

Приемлемая оплата, социальный пакет, бонусы |

Шансы к продвижению, гарантии стабильности найма, возможность контактов с людьми |

|

главный бухгалтер |

Высокая оплата, социальный пакет, бонусы |

Стабильная работа, шансы к продвижению, возможность контактов с людьми. |

|

заместитель главного бухгалтера |

Приемлемая оплата, социальный пакет, премии, бонусы |

Стабильная работа, шансы к продвижению, возможность контактов с людьми. |

|

заведующий отделом заработной платы |

Приемлемая оплата, социальный пакет, бонусы |

Стабильная работа, шансы к продвижению, возможность контактов с людьми. |

|

менеджер рекламной службы |

Приемлемая оплата, социальный пакет, бонусы |

Стабильная работа, шансы к продвижению, возможность контактов с людьми. |

|

юрист |

Приемлемая оплата, социальный пакет, бонусы |

Стабильная работа, шансы к продвижению, возможность контактов с людьми. |

|

экономист |

Приемлемая оплата, социальный пакет, бонусы |

Стабильная работа, шансы к продвижению, возможность контактов с людьми. |

|

технический специалист |

Приемлемая оплата, социальный пакет, премии, бонусы |

Стабильная работа, шансы к продвижению, возможность контактов с людьми. |

|

старший мастер |

Приемлемая оплата, социальный пакет, бонусы |

Интересная работа, возможность к продвижению, возможность контактов с людьми. |

|

заведующий мастерской |

Приемлемая оплата, социальный пакет, бонусы |

Интересная работа, шансы к продвижению, возможность контактов с людьми. |

|

логист |

Приемлемая оплата, социальный пакет, премии, бонусы |

Стабильная работа, шансы к продвижению, возможность контактов с людьми. |

|

курьер |

Приемлемая оплата, социальный пакет, бонусы |

Близость от дома, возможность контактов с людьми. |

Стимулы руководителей высшего с среднего уровней схожи между собой. Стимулы руководителей нижнего уровня управления, здесь существуют особенности, обусловленные профессиональной деятельностью.

Заключение

Эффективность управления, как социально-экономическая категория, — это результативность данной деятельности, степень оптимальности использования материальных, финансовых и трудовых ресурсов. Эффективность управления формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам: продолжительность влияния; характер влияния; степень формализации; зависимость от масштаба влияния; содержание; форма влияния.

Экономическую эффективность управления можно определить с использованием основных показателей: экономическая эффективность использования материальных ресурсов, производственных фондов, капитальных вложений, деятельности персонала, а так же обобщающего и динамического показателей оценки эффективности.

1) Основными мероприятиями повышения экономической эффективности управления являются: технические, организационные и социально-экономические.

Оценка социальной эффективности отражает социальный результат управленческой деятельности и характеризует степень использования потенциальных возможностей коллектива для осуществления миссии организации.

Оценить вклад менеджера в деятельность организации можно с помощью показателей: управленческая добавленная стоимость; добавленная бизнесом стоимость и рентабельность. Показатели оценки персонала позволяют создать систему мотивации работников управления, поставить оплату их труда в определенную зависимость от эффективности управления.

Внедрение информационных технологий способствует совершенствованию управления организацией и требует определенных капиталовложений и инвестиций.

Список литературы:

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/effektivnost-menedjmenta-organizatsii/

1. Коротков Э.М. Концепция Российского менеджмента.- М.: ООО Издательско-Консалтинговое Предприятие «ДеКА, 2004.

2. Румянцева З.П. Общее управление организацией. Теория и практика: Учебник. -М.: ИНФРА-М, 2004.

3. Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: Учебник.- М.: Изд-во МГУ, 1995.

4. Мыльник В.В., Титаренко Б.П.Системы управления. Учебное пособие.- М.: «Экономика и финансы», 2002.

5. Васькин А.А. Оценка менеджеров. Учебно-практическое пособие.- М.: Компания Спутник+, 2000.

6. Мескон М.Х., Альберт М, Хедоури Ф. Основы менеджмента: Пер. с англ.- М.: «Дело», 1992.

7. Джеральд Гринберг, Роберт Бейрон. Организационное поведение: от теории к практике.- М.: ООО»Вершина», 2004.

8. Бовыкин В.И. Новый менеджмент. Учебник.- М.: «Экономика», 2004.

9. Веснин В.Р. Менеджмент : Учебник.М.: -ТК Велби, Изд-во Проспект, 2004.

10.Черкасов Ю.М. Информационные технологии управления. Учебное пособие.- М: «ИНФРА-М», 2001.