В любом бизнесе процесс управления сопровождается неопределенностями, и необходимо рассматривать управление как своего рода нескончаемый процесс. Планы не всегда выполняются так, как было задумано. Сотрудники не всегда принимают делегированные им права и обязанности. Менеджмент не всегда может адекватно мотивировать людей на достижение поставленных целей. Условия окружающей среды меняются, и организация должна соответственно адаптироваться. Как руководство организации может определить, достигло ли оно своих целей, как оно будет рассматривать свои собственные ошибки и ошибки своих подчиненных, и как оно определяет, когда организации должны начать процесс адаптации. Ответ прост. Все это достигается с помощью контроля. Проще говоря, контроль — это процесс, с помощью которого руководство организации определяет, верны ли его решения и не нуждаются ли они в корректировке.

выборочный контроль).

На производстве обычно контролируют:

- объемы, номенклатуру и качество выпускаемой продукции;

- технологические процессы изготовления продукции (технологическую дисциплину);

- запасы готовой продукции, комплектующих, сырья, материалов;

- производительность труда;

- квалификацию и рост кадров;

- производственную дисциплину (режимы работы подразделений;

- загрузку оборудования, простои и т.д.);

- трудовую дисциплину;

- финансовую дисциплину (соблюдение договорных обязательств, выполнение планов поставок и реализации продукции, использование финансовых средств, кредитов, сроков и условий платежей и т.д.);

- сбытовую деятельность;

- снабженческую деятельность.

Одновременно с контролем в организации обычно осуществляется учет, под которым понимается подведение итогов деятельности в краткосрочном периоде, т.е. как бы мгновенный срез процессов и результатов на данный момент времени.

Если количество отслеживаемых показателей велико и руководству необходимо проанализировать их взаимосвязь, руководство компании обычно проводит мониторинг с помощью компьютеров или другого оборудования. Мониторинг позволяет постоянно отслеживать отчет о результатах и оперативно реагировать на возникающие негативные тенденции.

Организация процесса обслуживания на предприятиях общественного ...

... организации потребления продукции общественного питания или организации досуга. Условия обслуживания — это совокупность факторов, воздействующих на потребителя (гостя) в процессе оказания услуг общественного питания. Метод обслуживания потребителей — это способ реализации потребителям продукции общественного питания и организации ее потребления. На предприятиях общественного питания ...

Люди являются неотъемлемой частью контроля, как и все другие этапы управления. Поэтому при разработке процедуры контроля менеджер должен учитывать поведение людей.

Конечно, неудивительно, что контроль оказывает сильное и немедленное влияние на поведение. Менеджеры часто намеренно делают процесс контроля видимым, чтобы повлиять на поведение сотрудников и заставить их направить свои усилия на достижение целей организации. Так, например, каждый банковский служащий, совершающий какую-либо транзакцию, абсолютно недвусмысленно предупрежден о том, что каждый доллар банка должен проходить через счета каждый день. Как указано в уведомлении, выплаты наличными часто проверяются и перепроверяются старшими сотрудниками. Точно так же никто не скрывает регулярный контроль качества продукции на заводах.

Идея, лежащая в основе желания сделать процесс контроля наглядным и видимым, состоит не в том, чтобы зафиксировать ошибки или мошенничество, а в том, чтобы предотвратить их. Менеджеры надеются, что сотрудники, зная о том, что контроль существует и действует эффективно, будут сознательно стараться избегать ошибок, сомнительных сделок и т.п. В свою очередь, это увеличивает способность элемента управления приближать фактические результаты к ожидаемым.

Актуальность темы данной работы обусловлена тем, что в любом механизме управления присутствуют неопределенности, сопровождающие процесс управления, и возникает необходимость рассматривать управление как некий бесконечный процесс. И если этот процесс не контролировать, возможен летальный исход. Контроль является неотъемлемой частью любого предприятия.

Для эффективного управления и реализации контрольной функции необходимо прежде всего знать суть, виды контроля и контрольные функции.

Цель данной курсовой работы — на основе изучения теории и практики описать сущность и функции контроля, проанализировать функцию контроля в экономическом механизме управления. Для достижения указанной цели в работе были поставлены и решены следующие задачи:

- Изучить сущность и виды контроля

- Рассмотреть функции и этапы контроля

Слово «контроль», как и слово «сила», в первую очередь вызывает отрицательные эмоции. Для многих людей контроль означает прежде всего ограничение (как цепь для собаки), принуждение, отсутствие самостоятельности и т.п. — в общем, все то, что прямо противоположно нашим представлениям о свободе личности. Благодаря такому устойчивому восприятию контроль является одной из тех управленческих функций, суть которых чаще всего понимают неправильно. Если вы спросите, что означает контроль для менеджера, очень часто люди вам ответят — это то, что позволяет удерживать сотрудников в определенных пределах. В принципе — это верно. Один из аспектов контроля действительно состоит в обеспечении подчинения чему-то. Однако просто свести контроль к некоему ограничению, исключающему возможность вредных действий для организации и принуждению всех к строго дисциплинированному поведению, значило бы упустить из виду главную задачу менеджмента.

КОНТРОЛЬ — это процесс обеспечения достижения организацией своих целей.

Информационный менеджмент как процесс управления людьми, обладающими информацией

... управления, в тех организациях, которые часто используют методы информационного менеджмента; 3)Обобщение результатов исследования и выявление тех функций и методов информационного менеджмента, которые являются универсальными, для тех организаций, где процесс управления информацией и людьми ... продать. До 20 века основным предметом работы были материальные объекты, экономическое значение государства ...

Процесс контроля заключается в определении стандартов, измерении фактически достигнутых результатов и принятии корректировок, если достигнутые результаты значительно отличаются от установленных стандартов.

Лидеры начинают выполнять контрольную функцию с того момента, как они формулируют цели и задачи и создают организацию. Контроль очень важен, если вы хотите, чтобы ваша организация работала успешно. Без контроля начинается хаос, и становится невозможным объединить деятельность какой-либо группы. также важно, чтобы цели, планы и структура организации сами определяли направление ее деятельности, тем или иным образом распределяя ее усилия и направляя выполнение работы. Таким образом, контроль является неотъемлемой частью самой сущности любой организации. Это дало Дитеру Друкеру повод утверждать: «Контроль и руководство — синонимы».

НЕОПРЕДЕЛЕННОСТЬ. Планы и организационные структуры — это просто образы того, каким будущее руководство хотело бы видеть. Множество различных обстоятельств могут помешать реализации плана. Изменения в законах, социальных ценностях, технологиях, условиях конкуренции и других переменных окружающей среды могут через некоторое время трансформировать планы, которые были вполне реальными на момент их формирования, в нечто совершенно недостижимое. Только представьте себе последствия, которые оказали на американские автомобильные корпорации в течение последних 10 лет введение новых экологических стандартов и норм безопасности, усиление конкуренции с японскими и европейскими автомобильными фирмами и энергетический кризис в сочетании с теми изменениями, с которыми они столкнулись в предшествующие десятилетия. Чтобы правильно подготовиться к этим изменениям и отреагировать на них, организациям необходим эффективный механизм оценки воздействия этих изменений на них.

Более того, даже самые лучшие организационные структуры имеют свои недостатки. Например, специализация и разделение труда могут создать проблемы с координацией, трения между отдельными командами и рабочими группами, а также скучную и немотивированную работу. Структура, которая выглядит привлекательно на бумаге и успешно использовалась где-то еще и в другое время, может не соответствовать всем ожиданиям руководства организации.

Еще один фактор неопределенности, постоянно присутствующий в руководстве, — это люди, которые выполняют большую часть работы в любой организации. Люди не компьютеры. Их нельзя запрограммировать на выполнение каких-либо задач с абсолютной точностью. Несмотря на многочисленные недавние успехи в понимании механизма поведения людей в процессе трудовой деятельности, менеджеры еще очень далеки от того, чтобы сколько-нибудь связно и детально прогнозировать ответную реакцию работников на введение новых инструкций и команд, возложение дополнительных прав и обязанностей.

ПРЕДУПРЕЖДЕНИЕ ВОЗНИКНОВЕНИЯ КРИЗИСНЫХ СИТУАЦИЙ. Ошибки и проблемы, возникающие при анализе ситуации в организации, переплетаются, если не исправляются вовремя, с ошибками в оценке будущих условий окружающей среды и поведения человека. По аналогии с этим, если вы ошиблись при подсчете ваших доходов и расходов, то из-за этого вы можете затем допустить еще более серьезную ошибку, неправильно выписав чек, и тем самым нанести серьезный ущерб своим друзьям, деловым партнерам или своей репутации в банковских кругах. Вероятность таких переплетений ошибок в организации очень высока из-за высокой степени взаимозависимости видов деятельности.

Дипломная работа управление кредитными рисками в банке

... что управление кредитным риском означает принятие мер по удержанию кредитного риска в приемлемом для банка диапазоне, что не противоречит текущей политике управления. [10, c. 25]. Система управления кредитным риском банка включает финансовые методы анализа, управления и контроля, применение ...

Еще более распространена ситуация, когда организация не умирает, а существует, а постоянно переходит от одного кризиса к другому. Удивительное количество достаточно опытных руководителей считают, что это неизбежно в их бизнесе. Конечно, они чувствуют, что другие компании решают аналогичные проблемы как-то легче, без особых усилий, но их бизнес идет, как дикий мустанг, по краю пропасти, и у них нет ни времени, ни энергии, чтобы остановиться, оглянуться назад и отвернуться с края. На самом деле ничто не может быть более обманчивым, чем эта картина. ‘Конечно, время от времени некая случайная ситуация может развиваться слишком быстро, чтобы организация сразу могла зафиксировать ее и выработать линию поведения, но в большинстве случаев нет никакой необходимости постоянно прибегать к методам кризисного управления.

Функция контроля — это функция управления, которая позволяет выявлять проблемы и соответствующим образом корректировать деятельность организации до того, как эти проблемы перерастут в кризис. Вот что написано в мудрой китайской книге «И Цзинь» («Книге перемен») еще три тысячи лет назад, задолго до того, как возникли первые идеи науки управления:

«Когда умный человек видит почему он добился успеха, он делает так снова. Когда же он видит свои ошибки, он не повторяет их».

Одна из наиболее важных причин необходимости контроля заключается в том, что любая организация обязательно должна иметь возможность исправлять свои ошибки вовремя и исправлять их, прежде чем они нанесут вред достижению целей организации.

ПОДДЕРЖАНИЕ УСПЕХА. Не менее важна и положительная сторона контроля, заключающаяся в полной поддержке всего успешного в деятельности организации. Сопоставляя реально достигнутые результаты с запланированными, т.е. отвечая на вопрос «Насколько мы продвинулись к поставленным целям?», руководство организации получает возможность определить, где организация добилась успехов, а где потерпела неудачу. Другими словами, одним из важных аспектов контроля является определение того, какие области деятельности организации наиболее эффективно способствовали достижению ее общих целей.

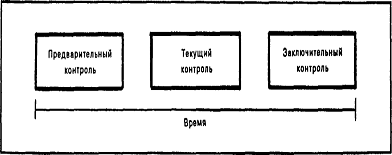

Рис. 1. Время осуществления основных видов контроля.

ШИРОТА КОНТРОЛЯ. Контроль — это критически важная и сложная функция управления. Одна из наиболее важных характеристик контроля, которую следует учитывать в первую очередь, заключается в том, что контроль должен быть всеобъемлющим. Контроль не может оставаться исключительной прерогативой менеджера, назначенного «владельцем» и его вспомогательными лицами. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных функций, даже если никто не дал ему конкретных указаний об этом.

Управление напоминает айсберг, большая часть которого, как известно, спрятана под водой. Некоторые из наиболее важных элементов управления данной организации могут быть скрыты среди других функций управления. Например, хотя планирование и создание организационных структур редко называют процедурами контроля, как таковые они позволяют осуществлять предварительный контроль над деятельностью организации. Этот вид проверки называется предварительным, потому что он проводится до фактического начала работы.

Оптимизация организации управления персоналом

... подхода дает возможность раскрыть внутреннее строение системы управления человеческими ресурсами как целостной системы, состоящей из трех взаимозависимых подсистем управления формированием, использованием и развитием человеческих ресурсов в организации [9, с. 13]. Кажется, что суть ...

Основными средствами осуществления предварительногоконтроля является реализация (не создание, а именно реализация) определенных правил, процедур и линий поведения. Поскольку правила и поведение предназначены для обеспечения соблюдения планов, их соблюдение — это способ гарантировать, что работа продвигается в определенном направлении. Аналогично, если писать четкие должностные инструкции, эффективно доводить формулировки целей до подчиненных, набирать в административный аппарат управления квалифицированных людей, все это будет увеличивать вероятность того, что организационная структура будет работать так, как задумано. В организациях предварительный контроль используется в трех ключевых областях: в отношении человеческих, материальных и финансовых ресурсов.

ЧЕЛОВЕЧЕСКИЕ РЕСУРСЫ. Превентивный контроль в области человеческих ресурсов осуществляется в организациях посредством тщательного анализа тех предпринимательских и профессиональных знаний и навыков, которые необходимы для выполнения определенных должностных обязанностей, и отбора наиболее подготовленных и квалифицированных людей. Чтобы наемные работники могли выполнять поставленные задачи, необходимо установить минимально приемлемый уровень образования или опыта работы в этой области и проверить документы и рекомендации, представленные наемным работником. Существенно повысить вероятность привлечения и закрепления в составе организации компетентных работников можно также путем установления справедливых размеров выплат и компенсаций, проведения психологических тестов, а также при помощи многочисленных собеседований с работником в период перед его наймом. Во многих организациях предварительная проверка человеческих ресурсов продолжается после того, как они приняты на работу в ходе обучения. Обучение помогает определить, что нужно добавить как руководству, так и рядовым исполнителям к знаниям и навыкам, которыми они уже обладают, прежде чем фактически приступить к выполнению своих обязанностей. Предварительная подготовка увеличивает вероятность того, что наемные работники будут работать эффективно.

МАТЕРИАЛЬНЫЕ РЕСУРСЫ. Конечно, из плохого сырья сделать качественную продукцию невозможно. Поэтому на промышленных предприятиях устанавливается обязательная предварительная проверка используемых материальных ресурсов. Контроль осуществляется посредством разработки стандартов минимально приемлемых уровней качества и физической проверки соответствия поступающих материалов этим требованиям. Один из способов расставить приоритеты в этой области — выбрать поставщика, имеющего подтвержденный опыт поставки материалов, соответствующих спецификациям. К методам предварительного контроля материальных ресурсов также относится обеспечение их запасов в организации на достаточном уровне, чтобы избежать дефицита.

Прим. научн. ред.),

Как это собственно следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом являются подчиненные сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволит исключить отклонения от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в серьезные трудности для всей организации.

Организация работы с обращениями граждан (на примере органов ...

... работы с обращениями и нормативным материалом. Вторая глава посвящена основным принципам работы и правового регулирования обращений граждан в Московском регионе. В первом абзаце анализируется организация работы с обращениями граждан в органы государственной власти Московской области. Проанализирована динамика обращений в ...

Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов, полученных после проведения работы, направленной на достижение желаемых целей. Для того чтобы осуществлять текущий контроль, таким образом, аппарату управления необходима обратная связь.

СИСТЕМЫ ОБРАТНОЙ СВЯЗИ. Обратная связь, в том смысле, в каком этот термин будет использоваться здесь, это данные о полученных результатах. Простейшим примером обратной связи является сообщение начальника подчиненным о том, что их работа неудовлетворительна, если он видит, что они делают ошибки. Системы обратной связи позволяют руководству выявить множество непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным перед нею задачам.

Контроль при помощи систем обратной связи не является изобретением теории управления организациями. Такие системы — одно из наиболее широко распространенных явлений природы. Все живые организмы для того чтобы выжить, используют системы контроля на базе обратной связи. Поддержание внутренней температуры тела на уровне 36,6°С достигается при помощи автоматической исключительно сложной системы контроля с обратной связью. Вы используете контроль с обратной связью, когда берете в руки какой-либо предмет. Ваши глаза видят этот предмет и посылают соответствующую информацию в мозг, а тот направляет команды мускулам дотянуться, взять и поднести этот предмет поближе. Когда руки направляются к этому предмету, глаза оценивают правильность выбранного направления, а мозг отдает мускулам соответствующие корректировочные команды. Если вы отключите системы обратной связи, закрыв глаза, то, если искомый предмет мал или быстро движется, велика вероятность, что ваши руки не сумеют захватить его из-за отсутствия контроля.

начать действовать,

Системе термостат-обогреватель присущ ряд ограничений, характерных для всех систем с обратной связью. Эффективность датчика определяется его точностью. Если термометр измеряет температуру воздуха не точно, то и температура помещения будет, соответственно, отличаться от требуемого уровня. Кроме того, эта система не может реагировать на изменения температуры быстрее, чем это позволяют возможности термометра, коммутационного механизма и обогревателя. Помимо этого, термостат рассчитан на работу только в определенных климатических условиях. Его функционирование базируется на предположении, что климатические воздействия будут всегда сводиться к тому, чтобы понизить температуру в помещении ниже требуемого уровня. Если погода начнет меняться более радикально, как это, например, происходит летом, то подобная система перестанет функционировать и обеспечивать заданное значение температуры, — она просто не умеет понижать ее. Если вы хотите также предусмотреть и воздействие летней жары, вам понадобится устанавливать более сложную систему, которая может выбирать режим нагрева или охлаждения. (Конечно, такая система будет стоить дороже, и использование более эффективного механизма может оказаться не по карману).

Система управления организации

... обратной связи. 4. Блок управления, сравнивающий фактический и заданный выход и в случае необходимости вырабатывающий управляющее воздействие (см. рис. 3). Рис. 3. Схема системы управления организации. очевидно, что именно система ... врожденной характеристикой этого предмета. Большой интерес представляет структура управления организацией, как во многом определяющая по отношению к другим элементам. ...

ОРГАНИЗАЦИОННЫЕ СИСТЕМЫ С ОБРАТНОЙ СВЯЗЬЮ.

замкнутая

Таблица 1. Все системы с обратной связью

Отклонения, на которые система должна реагировать, чтобы достичь своих целей, могут вызываться как внешними, так и внутренними факторами. К числу внутренних факторов следует отнести проблемы, связанные с переменными величинами. Внешние факторы — это все то, что воздействует на организацию из окружающей ее среды: конкуренция, принятие новых законов, изменения технологии, ухудшение общей экономической ситуации, изменения системы культурных ценностей и многое другое, что мы обсуждали ранее. Вполне допустимо рассматривать управление в основном как попытку обеспечить функционирование организации в качестве системы с эффективной обратной связью, т.е. как системы, обеспечивающей выходные характеристики на заданном уровне, несмотря на воздействие внешних и внутренних отклоняющих факторов. Однако, как мы с вами уже поняли, хорошее управление выходит далеко за рамки простого стремления обеспечить статус и адекватно реагировать на возникающие проблемы. Если организация не стремится адаптироваться и усовершенствовать свою деятельность, изначально заняв активную позицию, она вряд ли останется эффективной в долгосрочном плане.

При текущем контроле используется обратная связь в ходе проведения самих работ для того, чтобы достичь требуемых целей и решить возникающие проблемы прежде, чем это потребует слишком больших затрат. В рамках заключительного контроля обратная связь используется после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определенного заранее периода времени фактически полученные результаты сравниваются с требуемыми.

Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее, по мнению профессора Уильяма Ньюмена, специализирующегося по вопросам управления, он имеет две важные функции. Одна из них состоит в том, что заключительный контроль дает руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Сравнивая фактически полученные и требовавшиеся результаты, руководство имеет возможность лучше оценить, насколько реалистичны были составленные им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации. Если руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности, то, очевидно, что фактически достигнутую результативность надо измерять точно и объективно. По словам Ньюмена, измерять результативность и давать соответствующие вознаграждения необходимо «для того, чтобы сформулировать будущие ожидания о существовании тесной связи между фактическими результатами и вознаграждением».

Функции контроля уже были рассмотрены в первой главетак, как они являются неотделимой частью контроля. В данной главе мы конкретизируем их под процесс управления для того чтобы ими эффективно пользоваться.

Контроль за состоянием экономики предприятия — контроль равновесия прибыль/затраты. Равновесие осуществляется тем, что определяют промежутки времени заданной величины, сравнивают с фактическим и определяют, не нужно ли вмешательство, разработка противодействующих мер для достижения желаемого результата фирмы;

Функция контроля в менеджменте

... менеджмента, наверное, согласятся с тем, что понятие «контроль» охватывает три его значения: 1) контроль как одна из общих функций управления; 2) контроль ... ним задачу. Стандарты. Процесс контроля заключается в ... система менеджмента должна иметь сравнительную информацию о фактическом состоянии организации и состоянии, в котором она должна находиться в соответствии с разработанным планом. контроль - на ...

- сервисная функция — представление необходимой информации руководству;

- управляющая функция — переоценка стратегии, корректировка целей;

- функция подготовки (разработки) методологии принятия решений и их координации, а также контроля восприятия этой методологии руководством осуществляется с использованием данных по отношениям ставок покрытия, общих результатов деятельности для обеспечения функций управления;

- контроль экономичности работы подразделения — интересует уровень затрат, но не интересует процесс формирования этих затрат.

Являясь составной частью процесса управления, контроль обладает всеми процессными характеристиками и может быть представлен в виде составляющих его этапов (рис. 2.).

первом этапе

Установление стандартов, норм, и плановых заданий

Измерение показателей деятельности

Сравнение стандартов, норм, планов с показателями

Оценка результатов и корректировка действий или стандартов

Рис. 2. Этапы процесса контроля.

Устанавливая стандарты, нормы и плановые задания, каждая организация исходит прежде всего из представления о своем предназначении, из четко сформулированных видения и миссии, а также целей функционирования и развития. Видение, миссия и цели предопределяют те «вершины», которые надо взять, показывают, на что надо ориентироваться, для чего привлекать и как использовать ресурсы. Из этого можно сделать вывод о том, что стандарты могут и должны пересматриваться, и прежде всего потому, что в их основе лежат планы, которые представляют собой прогнозы.

результат,

косвенные

Субъективный характер подобных целевых установок усложняет процесс сравнения, контроля и требует большого искусства от менеджера в выявлении истинных причин обнаруженных отклонений. Но даже при всех недостатках косвенных измерителей они необходимы, так как позволяют отслеживать процессы и своевременно корректировать отклонения. А это лучше, чем принятие решений тогда, когда проявились все отрицательные последствия неуправляемых изменений.

Большое значение имеет решение вопроса о том, кто должен устанавливать стандарты. Оптимальным читается вариант, при котором в этом процессе принимают участие работники организации, непосредственно влияющие на соответствующие параметры. Во-первых, потому, что сам факт их участия приводит к повышению заинтересованности в достижении установленных параметров, а во-вторых, при таком подходе происходит интенсивный обмен знаниями и опытом между менеджерами разных уровней, что повышает качество стандартов и плановых установок.

Чтобы реально воздействовать на поведение людей, стандарты должны быть напряженными, но достижимыми. Как правило, такие стандарты мотивируют людей, нереальные же (слишком завышенные или, наоборот, заниженные и легко достижимые) расхолаживают, вызывают неприязнь и отрицательно сказываются на результатах.

Диплом система менеджмента

... частичного дублирования друг с другом. Теоретическим базисом для написании работы послужили стандарты на сертификацию систем менеджмента, такие как ISO 9001, ISO 14000, ISO 20000, ISO 22000, ... и услуг; принять новую философию, изменить стиль правления; прекратить зависимость от контроля; установление долгосрочных отношений с надежным поставщиком, прекращение тактики заключение контрактов на ...

втором этапе

четвертом этапе

положительные, когда фактические параметры лучше запланированных. В этом случае корректировочные действия направляются на усиление мер, приведших к такому результату, например, увеличиваются размеры поощрения труда и инвестиции, расширяются производственные мощности;

- отрицательные, когда фактические данные оказались хуже запланированных. Выявленные в процессе анализа факторы, позволяют определить направление мер по исправлению положения, например по усилению руководства, повышению уровня квалификации работников, а иногда и по пересмотру самих стандартов;

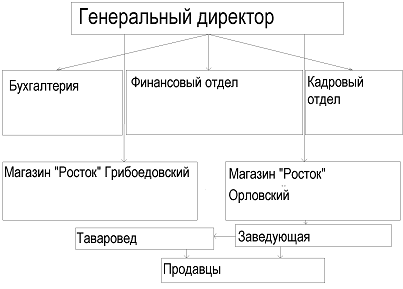

ООО «Росток» создан в 1999 г. для розничной торговли продовольственными товарами в г Ростове-на-Дону. Полное наименование предприятия — Общество с ограниченной ответственностью торгово-коммерческий магазин «Росток». Почтовый адрес магазина 344090 г. Ростов-на-Дону, Орловский 1/32.

Основной целью ООО «Росток» является получение прибыли от продажи и удовлетворение потребностей покупателей.

Руководство деятельностью ООО «Росток» ведет генеральный директор, он самостоятельно решает вопросы деятельности магазинов, имеет право подписи и распоряжается имуществом магазинов. В соответствии с рыночной ориентацией, организацией, генеральный директор назначает заведующую, которая ведет вопросы реализации продукции.

Рис. 3. Организационная структура ООО «Росток».

В фирме ООО «Росток» центральным элементом системы финансового контроля является бюджет. Процесс формирования бюджета начинается с разработки пятилетнего плана. Этот план — очень детальный. Значительное внимание в нем уделяется возможному состоянию рынков и конкуренции. Он составляется в форме балансового отчета с указанием возможных прибылей и убытков. Затем на основании пятилетнего плана менеджеры отделений разрабатывают детализированные бюджета своих отделений. Особое внимание они уделяют возможным доходам и расходам, обеспечивающим выполнение пятилетнего плана. Для того, чтобы обеспечить сопоставимость данных по различным отделениям, руководство фирмы ООО «Росток» требует, чтобы во всех отделениях бухгалтерская отчетность и расчет производственных издержек велись в сопоставимой форме. После того как формирование пятилетнего плана и детализированных бюджетов завершено, бюджеты становятся основными контрольными документами организации. Процедура контроля включает проведение ежемесячных и ежеквартальных обзорных совещаний на уровне правления отделения, на которых реально проведенная деятельность и достигнутый уровень издержек сопоставляется с запланированными показателями. При возникновении отклонений соответствующие менеджеры должны быть готовы объяснить их причины.

Система контроля служит также инструктивно-справочной системой для тех, кто участвует в выработке решений. В рамках бюджетов отделений устанавливаются лимиты капитальных вложений. Руководители отделений могут принимать решения об инвестициях в пределах сумм, указанных в бюджете, и в пределах очень небольших сумм, если соответствующие затраты в бюджете не указаны. Для больших капитальных затрат по крупным проектам, а также по направлениям, отсутствующим в бюджете, необходимо согласие руководства более высокого уровня.

Часто многонациональные компании часто создают громоздкие и дорогие системы контроля своих глобальных операций и координации возникающих при этом разнообразных и зачастую противоречащих друг другу требований. По мере расширения задач координации и контроля, аппарат центральной штаб-квартиры становится все более громоздким и мощным, в то время как руководство отделений в отдельных странах становится просто передаточным звеном товаров и стратегии, разработанной в центре. Но такие фирмы обладают одним большим преимуществом перед фирмами, действующими в рамках одной страны. Они испытывают воздействие большего числа разнообразных стимулов со стороны окружающей среды. Обширный спектр предпочтений покупателей, широкий спектр линий поведения конкурентов, более серьезный перечень различных государственных заказов, значительно более разнообразные источники технологической информации — все это представляет собой эффективный механизм для различных нововведений и приобретения фирмой богатого опыта. Для реализации этого преимущества необходимо, чтобы организация была чувствительна к воздействиям окружающей среды и реагировала на собранную таким образом информацию.

Руководство отделений в различных странах следует рассматривать не как звено для передачи указаний из центральной штаб-квартиры, а как ценный источник информации и опыта, позволяющий получить дополнительные конкурентные преимущества. Наилучший способ использования этих ресурсов состоит не в централизованном управлении и контроле, а в совместных усилиях и объединении до того разрозненных возможностей центра и его филиалов. При наличии таких взаимосвязей менеджеры всех уровней в многонациональной фирме будут накрепко соединены между собой.

В данной работе произведен анализ контроля и функций контроля. Работа выполнена на основе изучения теоретического и практического материала.

Произведенное исследование теоретических и практических основ управленческих контроля и его функций позволил сделать вывод о том:

— Контроль — это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

— Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил. Прежде всего он применяется по отношению к трудовым, материальным и финансовым ресурсам. Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником. Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время.

— Текущий и заключительный контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

Первый этап процесса контроля — это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы.

На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений.

Следующий этап — измерение результатов — является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать.

Такими действиями могут быть изменение некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы.

Контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такие воздействия могут также привести к выдаче неверной информации.

Проблем, возникающих вследствие воздействия системы контроля, можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь, задавая напряженные, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждая «за достижение заданных стандартов контроля.

Контроль является эффективным, если учитываются функции контроля и он, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен.

На основании произведенного анализа контроля и его функций можно предложить следующее мероприятия для их совершенствования:

- различать виды контроля;

- учитывать функции контроля;

- пользоваться методами контроля.

1. Алексеев А.И. Методы управления в менеджменте. // Менеджер. — 2011. — 28 июня.

- Армстронг М. Совершенствование системы управления в вертикально интегрированных компаниях // Успешный руководитель. — 2011. — 27 октября.

- Бодди Д., Пэйтон Р.

Командовать пли подчиняться? — Ростов н/Д.: Феникс, 2007.

- Васильев О.С., Менеджмент: человек, стратегия, организация, процесс: Журнал. — М.: Гардарика, 2008.

- Гуияр Ф.Ж., Келлидж.

Н. Концепция управленческого учета на современном этапе развития экономики // Абитуриент. — 2010. — № 12.

- Герчикова И.Н. Менеджмент / Журнал — М.: Банки и биржи. ЮНИТИ, 2005.

- Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева Н.И.

Что такое менеджмент? // Управление бизнесом газета. 2005, №19.

- История менеджмента // В помощь руководителю. — 2011. — 3 мая.

/ Под ред. Д.В. Валового — М.: ИНФА, 2009.

- Инновационный менеджмент / Справочное пособие / Под ред. П.Н. Завлина, А.К. Казанцева, Л.Э. Миндели. — М.: Центр исследований и статистики науки, 2010.

- Кузнецов Ю.В., Подлесных В.И.

Контроль в управлении. // Успешный руководитель. — 2011. — 14 август.

- Кабушкин Н.И. Основы менеджмента. — Минск: ЭКОНОМ-ПРЕСС. 2008.

- Колер Ф.

Интересы, заинтересованность, стимулирование // Экономические науки. 2006, №12.

- Лебедев О.Т., Каньковская А.Р. Менеджмент: Человек, стратегия, организация, процесс. Журнал — М.: Дело, 2005.

- Менеджмент организации: Учеб.

пособие / Под ред. ЭП. Румянцевой, Н.А. Саломатина. — М.: ИНФРА-М, 2008.

- Менеджмент: Под ред.М. М. Максимцева, А.В. Игнатьевой. 20. Мизюкова И.В. Кадры управления: подбор и оценка. Журнал М.: изд-во Экономика, 2002.

- Прыткин Б.В., Прыткина Л.В., Эриашвили Н.Д., Усман 3.А.

// В помощь руководителю. — 2011. — 7 мая.

- Румянцева ЭП. Начало менеджмента // Управление организацией. — 2011. — 7 ноября.

- Румянцева ЭП., Алешникова ВИ., Алиева ЗА., Шрамченко ТБ.

Методические материалы / Под ред. проф.Р.Г. Маниловского. — М.: Финансы и статистика, 2004.

- Румянцева ЭП. Филинов Н.Б., Шрамченко ТБ. Общее управление организацией принципы и процессы: Модульная программа для менеджеров. Модуль Ч 3. — М.: ИНФРА-М, 2010.

- Управление организацией: // Что есть контроль.

— 2011. — 27 февраля. / Под ред.А.Г. Поршнева — М.: ИНФРА-М, 2009.

- Хантдж. Управление людьми в компаниях: Руководство для менеджера Пер. с англ. — М.: Олимп-Бизнес, 2006.

- Э.А.

Уткин. Уровни профессионализма в управленческой деятельности // Менеджмент в России и за рубежом. 2006, №5.