Поэтому в течение периода от момента отгрузки продукции до момента поступления платежа средства предприятия «заморожены» в виде дебиторской задолженности, уровень которой определяется многими факторами, такими как вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, условия договора, принятая на предприятии система расчетов и так далее.

Рациональный кредитный менеджмент обеспечит промышленному предприятию достаточный уровень рентабельности и ликвидирует задолженность по обязательствам. Вместе с тем, сказанное ставит на повестку дня проблему эффективного управления компанией, в частности проблему бухгалтерского учета, оценки и кредитного менеджмента с целью оптимизации ее деятельности.

В современных условиях многие фирмы, занимающиеся планированием, оценкой и управлением кредитов, продолжают использовать только некоторые из известных им методов, которые могут решить лишь часть проблем, связанных с управлением кредитным хозяйством. Особенно смущает спонтанный подход менеджеров к контролю уровня кредита.

Все перечисленное определяет наличие проблемы кредитного регулирования, решение которой позволит быстро определить внутренние и внешние возможности повышения эффективности управления промышленным предприятием и сбора кредитов.

Целью работы:, В соответствии с поставленной целью предполагается решить следующие задачи:

- дать определение понятию «дебиторская задолженность»;

- привести классификации дебиторской задолженности предприятия;

- определить цели и задачи управления дебиторской задолженностью;

- изучить место политики управления дебиторской задолженностью в модели управления предприятием;

- проанализировать проблемы взыскания дебиторской задолженности;

- провести анализ финансового состояния ООО «Ниагара» по данным бухгалтерской отчетности;

- изучить действующую систему управления дебиторской задолженностью ООО «Ниагара» и провести анализ дебиторской задолженности;

- выявить недостатки менеджмента дебиторской задолженности на исследуемом предприятии;

- разработать рекомендации, направленные а снижение дебиторской задолженности.

Объект исследования настоящей работы —

Предметом поиска работы является рабочий процесс организации через кредитную оптимизацию.

Глава 1. Теоретические аспекты анализа и управления дебиторской задолженностью предприятия

1.1. Понятие и виды дебиторской задолженности

Предприятие вступает в хозяйственные и финансовые «отношения» с другими предприятиями, лицами и т. д. Таким образом, возникают расчетные отношения.

Дипломная работа управление дебиторской задолженностью на предприятии

... дебиторами и кредиторами на предприятии. Такая структура позволяет более полно раскрыть тему выпускной квалификационной работы. 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПРЕДПРИЯТИЯ 1.1 Экономическая сущность ... [12]. В соответствии с ПБУ 9/99 для целей бухгалтерского учета суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности, ...

Расчеты делятся на 2 группы:

1. По товарным операциям, которые производятся предприятием в случае, если предприятие является поставщиком готовой продукции (работ, услуг), заготовителем товарно-материальных ценностей, или покупателем.

2. По нетоварным операциям, связанным с погашением кредиторской задолженности перед банком, балансом, работниками, забалансовыми средствами и прочими расчетами.

Экономический смысл дебиторской задолженности прост –

Ссуды составляют значительную часть оборотного капитала компании. У промышленных предприятий она занимает около 1/3 оборотных средств, а, например, у автотранспортных предприятий, не имеющих незавершенного производства и запасов готовой продукции, на долю дебиторской задолженности предприятия приходится до 90 % оборотных средств.

Дебиторская задолженность условно делится на два вида:

- нормальная;

- неоправданная.

Нормальные кредиты возникают не из-за недостатков в хозяйственной деятельности предприятия, а из-за используемых форм оплаты товаров и услуг, поскольку, как правило, продукция реализуется с отсрочкой платежа. Такие кредиты, конечно, нежелательны, но они обязательно необходимы.

Иное дело с неоправданной дебиторской задолженностью, возникающей обычно вследствие недостатков в работе предприятия (например, как результат выявленных недостач, растрат и хищений товарно-материальных ценностей и денежных средств) или ненадлежащего исполнения работниками своих функциональных обязанностей (например, ослаблен контроль за исполнением дебиторами своих обязательств).

Наличие крупных кредитов следует рассматривать как фактор, отрицательно влияющий на финансовое положение фирмы, а рост ее доли после составления баланса указывает на ее ухудшение.

Из соображений образования различают срочные и просроченные кредиты. Срочные кредиты возникают в результате применяемых форм расчетов. Просроченная дебиторская задолженность включает: не оплаченные в срок покупателями счета по отгруженным товарам и сданным работам; расчеты за товары, проданные в кредит и не оплаченные в срок; векселя, по которым денежные средства не поступили в срок, и др.

Помимо рассматриваемых видов кредитов возможна и другая классификация.

Среди перечисленных видов дебиторской задолженности наибольший объем приходится на задолженность покупателей за отгруженную продукцию (первые три вида дебиторской задолженности), доля которой составляет 80-90 %.

Объективность и субъективность кредитов можно увидеть с разных точек зрения. С одной стороны, рынок диктует необходимость своего существования, но с другой стороны, он может быть объективным только при определенном финансовом состоянии хозяйствующего субъекта.

Займы могут быть объективными, если они создаются за счет собственных средств.

Оптимизация кредиторской и дебиторской задолженности организации ...

... задачи и методы управления дебиторской и кредиторской задолженности; рассмотреть структуру и динамику дебиторской и кредиторской задолженности организации; сравнить дебиторскую и кредиторскую задолженность по объему, темпам роста и оборачиваемости на примере конкретной организации в разные периоды; разработать мероприятия по оптимизации системы управления дебиторской и кредиторской задолженностью. ...

Если она состоит из заемных средств, то предприятие несет дополнительные затраты:

- относительное увеличение расходов на обслуживание задолженности (процент за пользование кредитом и др.).

- отсутствие скидок при закупке товаров с отсрочкой платежа.

- ограничиваются объемы закупок (из-за недостатка оборотных средств).

- отсутствие финансовой стабильности предприятия (недостаточная маневренность товарных запасов, что приводит к минимизации прибыли).

Ссуды — самый сложный элемент оборотного капитала с точки зрения менеджмента. Размер кредитов существенно зависит от политики продаж, принятой в организации.

Необходимость управления дебиторской задолженностью обусловлена следующим:, Во-первых,, Во-вторых,, В-третьих,

1.2. Цели, задачи управления дебиторской задолженностью, Целью управления дебиторской задолженностью —, Целью внутрифирменного управления дебиторской задолженностью промышленного предприятия —, Так, с одной стороны,, С другой стороны,, Для достижения поставленной цели необходимо руководствоваться следующими принципами:

- недопустимо накапливать больше кредитов, чем может себе позволить богатство.

- следует предвидеть последствия роста кредита.

- Недопустим неоправданный рост дебиторской задолженности.

Основные задачи управления дебиторской задолженностью предприятия:

- комплексная проверка дебитора на начальном этапе;

- юридическое сопровождение сделок;

- финансирование дебиторской задолженности;

- учет, контроль, оценка эффективности дебиторской задолженности;

- взыскание просроченного долга;

- претензионная работа с недисциплинированными дебиторами;

- ограничение приемлемого уровня дебиторской задолженности;

- выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

- определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

- ускорение востребования долга;

- уменьшение бюджетных долгов;

- оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Управление дебиторской задолженностью подразумевает:

- Контроль за ее структурой в разрезе должников.

- Оценку ее ликвидности, т. е. реальности возврата долгов.

- Контроль за оборачиваемостью средств в расчетах.

- Ранжирование дебиторской задолженности по срокам ее возникновения.

- Проверьте состояние безнадежных долгов, чтобы создать необходимый резерв.

- Применяйте различные шаблоны партнерских соглашений с гибкими условиями оплаты.

1.3. Методика анализа системы управления дебиторской задолженностью

Основная цель кредитного анализа — разработать и обосновать перед покупателями кредитную политику, направленную на ускорение расчетов и снижение риска неплатежей. В то же время кредитная политика должна стимулировать продажи.

Основными задачами анализа являются:

- оценка состояния дебиторской задолженности, ее состава и структуры;

- формирование аналитической информации, позволяющей прогнозировать ожидаемые значения дебиторской задолженности;

- анализ и разработка кредитной политики, включая обоснование кредитных лимитов и сроков предоставления кредита отдельным видам покупателей;

- определение реальной стоимости дебиторской задолженности в условиях меняющейся покупательной способности денежных средств;

- контроль за соотношением условий предоставления кредита покупателям и получения от поставщиков коммерческого кредита.

В самом общем виде сумма и структура дебиторской задолженности могут быть проанализированы с использованием данных баланса. Для целей внутреннего анализа следует использовать информацию управленческого учета.

Разработка мероприятий совершенствования управления дебиторской ...

... анализ деятельности ООО «Велес» показал актуальность и актуальность решения вышеупомянутых проблемных вопросов. Объектом исследования, Предметом исследования Цель работы заключается в разработке мероприятий по совершенствованию управления дебиторской и кредиторской задолженностью ...

Анализ состояния дебиторской задолженности начинают:

- с общей оценки динамики ее объема в целом и продолжают в разрезе отдельных статей;

- определяют долю дебиторской задолженности в оборотных активах, анализируют ее структуру;

- определяют удельный вес дебиторской задолженности, платежи по которой ожидаются в течение года;

- оценивают динамику этого показателя;

- проводят последующий анализ качественного состояния дебиторской задолженности с целью оценки динамики неоправданной (сомнительной) задолженности.

На основе оперативной отчетности производят ранжирование задолженности по срокам оплаты счетов, которые классифицируются по группам:

- срок оплаты не наступил;

- просрочка от 1 до 30 дней (до 1 месяца);

- от 31 до 90 дней (от 1 до 3 месяцев);

- от 91 до 180 дней (от 3 до 6 месяцев);

- от 181 до 360 дней (от 6 месяцев до 1 года);

- от 360 дней и более (более года).

Наличие сомнительных кредитов свидетельствует о нерациональной политике организации по отсрочке сделок с клиентами, создает реальную угрозу неплатежеспособности самой компании-кредитора и снижает ликвидность ее баланса. Сомнительные ссуды также могут присутствовать в других активах баланса: «Отгруженные товары» и «Прочие оборотные активы».

Так, в статью «Товары отгруженные» может включаться неоправданная дебиторская задолженность в виде:

1. Товар отгружен и работа сдана по расчетным документам, не переданным в банк на инкассо, в соответствии с которыми истекли сроки, установленные для доставки документов, гарантирующих ссуду.

2. Товар отгружен и работа доставлена в соответствии с документами по сделке, вовремя не оплаченными покупателями и покупателями.

В статью «Прочие оборотные активы» могут входить недостачи и убытки из-за повреждения товарно-материальных ценностей, признание которых в бухгалтерской отчетности не было прекращено в установленном порядке.

Ухудшение состояния договоренностей с клиентами и рост необоснованной задолженности подтверждается увеличением средних сроков возврата кредита.

Увеличение статей дебиторской задолженности может быть обусловлено:

- неосмотрительной кредитной политикой организации по отношению к покупателям, неразборчивым выбором партнеров;

- наступлением неплатежеспособности и даже банкротства некоторых потребителей;

- слишком высокими темпами наращивания объема продаж;

- трудностями в реализации продукции.

Резкое сокращение дебиторской задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами (сокращение продаж в кредит, потеря потребителей продукции).

Для анализа дебиторской задолженности используются следующие показатели:

1. Доля дебиторской задолженности в общем объеме оборотных активов, %

Доля дебиторской задолженности = (Дебиторская задолженность / Оборотные активы) * 100%

2. Доля сомнительной задолженности в составе дебиторской задолженности, %

Доля сомнительной задолженности = ( Сомнительная дебиторская задолженность/ Дебиторская задолженность) * 100%

Этот показатель характеризует качество дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности. Этот индикатор используется во внутреннем кредитном анализе.

3. Отношение дебиторской задолженности к объему продаж, %

Доля дебиторской задолженности = (Дебиторская задолженность / Объем продаж) * 100%

В зависимости от выводов, сделанных в результате кредитного анализа в течение срока обучения, необходимо проанализировать кредитную политику организации. Сумма долга, которая проходит через счета, имеет значение только до тех пор, пока существует вероятность того, что она будет получена. Доля безнадежных долгов зависит от продолжительности периода погашения кредитов.Доля дебиторской задолженности =

Данный показатель дает информацию о том, какой процент непроданной продукции приходится на 1 руб. продаж.

4. Период погашения дебиторской задолженности, %

Период погашения дебиторской задолженности = ((Средняя дебиторская задолженность * Длительность анализируемого периода) / Объем продаж) * 100%

5. Отношение сомнительной дебиторской задолженности к объему продаж, %

Доля сомнительной задолженности = (Дебиторская задолженность / Объем продаж) * 100%

Этот показатель используется в процессе прогнозного кредитного анализа, расчета резерва по сомнительным долгам, прогноза денежных потоков.

Анализ и контроль изменения дебиторской задолженности можно производить с помощью абсолютных и относительных показателей:

1. Коэффициент инкассации:

К ин = ДЗ/П

- ДЗ – средний остаток дебиторской задолженности;

- П – объем продаж.

2. Коэффициент оборачиваемости дебиторской задолженности:

К ОДЗ = В/ДЗ

где:

- В – выручка от реализации товаров;

- ДЗ – средний остаток дебиторской задолженности за отчетный период.

Показатель характеризует количество оборотов по ссудам за анализируемый период. Используя этот коэффициент, вы можете подсчитать, во сколько раз объем проданной продукции превышает кредиты. С ускорением оборачиваемости значение показателя уменьшается, что говорит об улучшении договоренностей с дебиторами.

Средняя дебиторская задолженность –

3. Период погашения дебиторской задолженности, дней

Т ПДЗ = 365/КОДЗ

Другим практическим приемом анализа дебиторской задолженности является расчет коэффициентов инкассации, которые представляют собой отношение дебиторской задолженности, возникшей в конкретном периоде (R t ), к объему продаж того же периода (S).

Суть подхода состоит в том, чтобы дебиторскую задолженность по ее состоянию на конкретную дату разложить на составляющие, характеризующие срок ее образования, например до 1 месяца, от 1 до 2 месяцев, от 2 до 3 месяцев и т. д.

Таким образом, дебиторская задолженность на конец периода t может быть представлена как сумма:

R = Rt + Rt-1 + Rt-2 + … + Rt-n,

- Rt характеризует величину задолженности, возникшей в периоде t;

- Rt-1 – величина задолженности, возникшей в периоде t-1,…;

- Rt-n – величина задолженности наиболее раннего срока образования.

Коэффициенты инкассации представляют собой отношение:

Rt/St; Rt-1/St-1; Rt-2/St-2; …; Rt-n/St-n

Рассмотренные методики анализа позволяют выявлять долги низкого качества или безнадежные. Это, в свою очередь, может быть использовано для обоснования суммы резерва по сомнительным долгам.

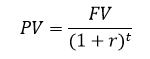

Самым важным методом обоснования нынешней суммы кредитов является определение их текущей стоимости. Экономический смысл такой оценки состоит в следующем. Поскольку дебиторская задолженность превратится в денежные средства по прошествии некоторого, иногда значительного, промежутка времени, ее текущая оценка не может быть равна сумме, причитающейся к получению по договору, т.е. ее балансовой стоимости. Следовательно, чтобы получить текущую стоимость тех средств, которые будут получены в качестве возмещения существующих кредитов, необходимо их дисконтировать по выбранной ставке. Обычно на практике такие расчеты применяются в случае оценки долгосрочной задолженности.

Текущая (дисконтированная) стоимость денежного потока определяется по формуле:

- FV – будущая сумма поступления денежных средств (соответствует балансовой стоимости дебиторской задолженности);

- t – ожидаемый период погашения дебиторской задолженности (год);

- r – ставка дисконтирования.

Отметим, что прием дисконтирования денежных потоков широко используется в условиях применения Международных стандартов финансовой отчетности (МСФО).

В частности, это касается дисконтирования дебиторской и кредиторской задолженности.

Проведение жесткой кредитной политики, нацеленной на сокращение сроков и исключение фактов несвоевременной оплаты (возможно через предусмотренные договором санкции), имеет обратные последствия. Сумма кредитов в этом случае будет минимальной, а значит, и затраты на финансирование будут минимальными. В то же время жесткая кредитная политика может привести к потере части клиентов, что может замедлить рост продаж.

Таким образом, в зависимости от выбранной стратегии организации –, Глава 2. Анализ и управление дебиторской задолженностью ООО «Ниагара»

2.1. Организационно-экономическая характеристика предприятия, ООО «Ниагара» —, Стратегическая цель ООО «Ниагара»:

- Укрепление лидирующих позиций на рынке безалкогольных напитков за счет постоянного совершенствования.

- Создания новых высококачественных брендов.

- Формирования культуры потребления напитков в России.

Миссия компании:

Уровень оснащенности предприятия соответствует самым современным требованиям отечественных и зарубежных стандартов. Год основания компании — 1997. Сегодня ООО «Ниагара» — один из ведущих российских производителей безалкогольной продукции.

Все напитки ООО «Ниагара» производятся только из сертифицированного натурального сырья. Сахар и концентраты, входящие в состав напитков компании «Ниагара», соответствуют самым высоким мировым стандартам. Вода для напитков ООО «Ниагара» поступает из шести артезианских скважин глубиной от 110 до 230 м и проходит тщательную многоступенчатую очистку. Перед разливом воду дезинфицируют УФ-излучением.

Компания «Ниагара» имеет технологическое оборудование, позволяющее производить более 60 наименований качественной и конкурентоспособной продукции.

ООО «Ниагара» обладает уникальным производственным комплексом, в который входят:

- две линии разлива фирмы KHS (Германия);

- линия разлива SASIB;

- линия разлива ALSIM;

- выдувной комплекс SBO 10 ser. I и SBO 10 ser. II (группа компаний SIDEL);

- два водоподготовительных комплекса Berkefeld (Германия);

- две обратноосмотические системы подготовки воды фирмы OSMONICS.

Продукция компании ООО «Ниагара» неоднократно получала награды профессиональных российских и международных выставок:

- серебряная медаль на выставке «Продэкспо – 210»;

- серебряная и бронзовая медали на выставке «Продэкспо – 2011»;

- бронзовая медаль на выставке «Продэкспо – 2012» и другие.

Организационно – правовая структура из 28 подразделений.

Анализ финансового состояния по данным бухгалтерской отчетности, Горизонтальный анализ отчетности заключается —

Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет не только анализировать изменение отдельных показателей но и прогнозировать их эндемия на краткосрочную перспективу

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Однако с некоторой долей условности эти данные можно использовать для сравнений вне компании.

Анализируя актив баланса ООО «Кристалл» по горизонтали, можно сделать следующие основные выводы:

1. Уменьшение внеоборотных активов к концу 2014 года более чем в два раза (-55,09 %) связано с сокращением основных средств (- 66 581 тыс. руб.).

2. В структуре оборотных активов на конец 2014 года существенно возросли суммы дебиторской задолженности (краткосрочной на 54 611 тыс. руб., долгосрочной – на 26 279 тыс. руб.), причем в 2013 г. долгосрочная дебиторская задолженность отсутствовала.

3. Из-за отсутствия в 2013-2014 гг. краткосрочных финансовых вложений можно судить о том, что предприятие недостаточно внимательно относится к данному виду вложений, не рассматривает какие-либо альтернативные варианты использования средств. Кроме того, значительно снизились к началу 2014 г. долгосрочные финансовые вложения (-10 272 тыс. руб. или 94,74 %).

4. Резкое увеличение долгосрочной кредиторской задолженности на 26 279 тыс. руб. за 2014 год говорит об увеличении числа заказов клиентов предприятия или об увеличении клиентской базы.

5. Краткосрочная дебиторская задолженность предприятия в 2013-2014 гг. возросла в 10 раз (+1013,38 %).

6. Сумма денежных средств снизилась на 146 тыс. руб. в 2013 году, и на 2 тыс. руб. к концу 2014 года.

Таким образом, произошло снижение оборотных активов на 3 491 тыс. руб. или 32,03 % на 01.01.14 и их увеличение на 61 391 тыс. руб. или 828,71 % на 01.01.14 за счет роста значений за последний отчетный год почти по всем показателям.

Вертикальный анализ позволяет изучить структуру финансовых показателей через процентное отношение, выявляет основные тенденции и изменения в деятельности предприятия:

1. Соотношение внеоборотных и оборотных активов в валюте баланса составили (в %):

Таблица 1. Соотношение внеоборотных и оборотных активов в валюте баланса (%)

| Статья | 01.01.13 | 01.01.14 | 01.01.15 |

| Внеоборотные активы | 87,93 | 94,30 | 44,44 |

| Оборотные активы | 12,07 | 5,70 | 55,56 |

Большую часть баланса на начало 2013 и 2013 гг. занимают внеоборотные активы. Как видно из табл. 5, увеличение оборотных активов произошло в основном за счет роста краткосрочной и долгосрочной дебиторской задолженности.

О2. трицательным фактом является то, что удельный вес денежных средств в валюте баланса составляет лишь 0,20 % на начало 2013 года. Причем к последней отчетной дате он снизился до 0,03 %.

3. Основные средства в 2013 г. в валюте баланса занимают огромный удельный вес (82,43 %), это свидетельствует о нерациональном использовании предприятием оборотного капитала. Позитивен тот факт, что к концу 2014 г. их удельный вес снижается до 32,71 %;

4. В 2013-2014 гг. наблюдается существенный рост удельного веса краткосрочной дебиторской задолженности в валюте баланса (от 4,15 % в 2013 году до 48,46 % на конец 2014 года);

5. Малую долю в валюте баланса занимаю долгосрочные финансовые вложения (0,46 % к концу 2014 года).

Сумма уставного капитала, как это часто и бывает, остается неизменной (6000 тыс. руб.).

Сумма добавочного капитала изменилась к началу 2014 года (сократилась до 715 тыс. руб. или -93,25 %.).

Сумма долгосрочных обязательств снизилась в 2013 году на 203 тыс. руб. (-72,76 %).

В сумме краткосрочных обязательств за анализируемый период наблюдается некий скачок (увеличение на 46 460 тыс. руб. в 2013 году и снижение в 2014 году на 6 087 тыс. руб.).

В составе краткосрочных обязательств имеет место увеличение суммы кредиторской задолженности в 2014 году (+279,69 %).

В итоге, величина пассивов к концу 2014 года снижена на 4,69 %.

Вертикальный анализ пассива баланса ООО «Кристалл» за 2013-2014 гг. представлен в табл. 4

Из таблицы 4 видно, что соотношение капитала и резервов и долгосрочных и краткосрочных обязательств в валюте баланса составили (в %):

Таблица 2. Соотношение статей пассива в валюте баланса (%)

| Статья | 01.01.13 | 01.01.14 | 01.01.15 |

| Капитал резервы | 42,69 | 24,56 | 25,76 |

| Долгосрочные обязательства | 0,31 | 0,06 | 0,06 |

| Краткосрочные обязательства | 57,00 | 75,39 | 74,18 |

Наибольшую долю в валюте баланса на все три отчетные даты занимают краткосрочные обязательства. На втором месте стоит собственный капитал ООО «Кристалл», причем его доля в валюте баланса в 2013-2014 гг. значительно уменьшилась (25,76 % в 2014 г. по сравнению с 42,69 % в 2013 г.).

Значительное снижение суммы собственного капитала исследуемого предприятия обусловлено сокращением суммы добавочного капитала (см. табл. 3).

Таблица 3. Вертикальный анализ пассива баланса ООО «Кристалл»

| Наименование показателя | Значение | Удельный вес | ||||

| 01.01.12 | 01.01.13 | 01.01.14 | 01.01.13 | 01.01.14 | 01.01.15 | |

| Капитал и резервы | 38 546 | 31 902 | 31 899 | 42,69 | 24,56 | 25,76 |

| Уставный капитал | 6 000 | 6 000 | 6 000 | 6,64 | 4,62 | 4,85 |

| Добавочный капитал | 10 588 | 715 | 715 | 11,73 | 0,55 | 0,58 |

| Резервный капитал | 0 | 0 | 0 | 0,00 | 0,00 | 0,00 |

| Нераспределенная прибыль отчетного года | 21 958 | 25 187 | 25 184 | 24,32 | 19,39 | 20,34 |

| Долгосрочные обязательства | 279 | 76 | 75 | 0,31 | 0,06 | 0,06 |

| Отложенные налоговые обязательства | 279 | 76 | 75 | 0,31 | 0,06 | 0,06 |

| Краткосрочные обязательства | 51 475 | 97 935 | 91 848 | 57,00 | 75,39 | 74,18 |

| Займы и кредиты | 49 909 | 91 989 | 88 282 | 55,27 | 70,81 | 71,30 |

| Кредиторская задолженность | 1 566 | 5 946 | 3 566 | 1,73 | 4,58 | 2,88 |

В таблице вы можете увидеть, как изменилась валюта баланса на основе данных годовой отчетности. 4.

Таблица 4. Изменение валюты баланса ООО «Ниагара» согласно данным годовой отчетности

| 01.01.07 | 01.01.13 | 01.01.14 | 01.01.15 | Абсолютное изменение за 2013-2015 гг. | Относительное изменение, в % за 2013-2015 гг. |

| 43 964 | 90 300 | 129 913 | 123 822 | 46 336,00 | 105,40 |

| 39 613,00 | 43,87 | ||||

| -6 091,00 | -4,69 |

Можно сделать вывод, что к концу 2013 года стоимость имущества предприятия увеличилась на 105,40 % или на 46 336 руб., к концу 2014 года – на 43,87 % (+ 39 613 руб.).

Но если посмотреть на динамику валюты баланса в долгосрочной перспективе, можно заметить ее снижение (к началу 2010 года она уменьшилась (-4,69 % или -6 091 руб.)).

Уменьшение (в абсолютном выражении) валюты баланса в 2015 г. возможно свидетельствует о сокращении организацией хозяйственного оборота, что могло повлечь снижение показателя ее платежеспособности

Но по общей оценке структуры баланса фирмы невозможно сделать «окончательный диагноз» ее экономического состояния. Дальнейший анализ следует углубить, прежде всего, в области ликвидности баланса и финансовой устойчивости ООО «Ниагара».

2.2. Анализ системы управления дебиторской задолженностью предприятия

Расчет показателей, характеризующих дебиторскую задолженность ООО «Ниагара» в 2013-2015 гг. приведен в табл. 5.

Таблица 5. Анализ дебиторской задолженности

| № п/п | Показатель | 2013 г. | 2014 г. | 2015 г. | Абсолютное изменение в 2014-2015 гг. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Выручка | 100920 | 137 209 | 70 131 | -67 078,00 |

| 2 | Средняя величина оборотных активов, тыс. руб. | 67132 | 110106,5 | 126867,5 | 16 761,00 |

| 3 | Средняя величина дебиторской задолженности покупателей и заказчиков, тыс. руб. | 2962 | 4343,5 | 45834 | 41 490,50 |

| 4 | Сомнительная дебиторская задолженность, тыс. руб. | 670 | 1280 | 10800 | 9 520,00 |

| 5 | Отношение дебиторской задолженности покупателей и заказчиков к выручке, % | 2,93 | 3,17 | 65,35 | 62,19 |

| 6 | Отношение сомнительной дебиторской задолженности к выручке, % | 0,66 | 0,93 | 15,40 | 14,47 |

| 7 | Коэффициент оборачиваемости дебиторской задолженности | 34,07 | 31,59 | 1,53 | -30,06 |

| 8 | Период оборота дебиторской задолженности, дни | 10,71 | 11,55 | 238,55 | 226,99 |

| 9 | Доля дебиторской задолженности в общем объеме оборотных активов, % | 4,41 | 3,94 | 36,13 | 32,18 |

| 10 | Доля сомнительной дебиторской задолженности в дебиторской задолженности, % | 22,62 | 29,47 | 23,56 | -5,91 |

В 2013-2014 гг. наблюдается небольшой рост дебиторской задолженности ООО «Ниагара», что связано с расширением финансово-хозяйственной деятельности предприятия и увеличением объемов реализации. Однако, в 2015 г. наблюдается резкий скачок величины дебиторской задолженности (+16 761 тыс. руб.).

Причем, рост величины дебиторской задолженности исследуемого предприятия в 2015 г. сопровождается падением объема продаж (-67 076 тыс. руб., таблица 4).

Таким образом, можно сделать вывод о том, что стремительный рост дебиторской задолженности в 2015 г. никак не связан с увеличением клиентской базы и расширением деятельности.

Резкое увеличение дебиторской задолженности, а также снижение объемов продаж ООО «Ниагара» в 2015 г. скорее обусловлено экономическим кризисом:

С одной стороны,, С другой стороны,

Одновременно с ростом средней дебиторской задолженности происходит увеличение суммы сомнительной дебиторской задолженности (+9 520 тыс. руб. в 2015 г. по сравнению с предыдущим,

Коэффициент оборачиваемости кредитов характеризует количество оборачиваемости по кредитам за анализируемый период. Используя этот коэффициент, вы можете подсчитать, во сколько раз объем проданной продукции превышает кредиты. С ускорением оборачиваемости значение показателя уменьшается, что говорит об улучшении договоренностей с дебиторами.

Как видно с таблицы 5, коэффициент оборачиваемости дебиторской задолженности ООО «Ниагара» резко снижается в 2015 г. и на конец года равен 1,53. Динамика этого показателя свидетельствует о значительном ухудшении договоренностей с дебиторами.

Соответственно растет период обращения дебиторской задолженности (+226,99 дней в 2015 г. по сравнению с предыдущим, таблица 6).

В 2013-2014 гг. снижается доля дебиторской задолженности в общем объеме оборотных активов (4,41 в 2013 г. и 3,94 в 2014 г., табл. 14), однако, в 2015 г. наблюдается ее рост и дебиторская задолженность ООО «Ниагара» к концу 2015 г. занимает более трети его оборотных активов (36,13)

Утешительным является тот факт, что в 2015 г. имеет место снижение доли сомнительной дебиторской задолженности в средней дебиторской задолженности (табл. 11).

Следовательно, велика вероятность погашения большой части дебиторской задолженности, возникшей в 2015 г., когда экономическая ситуация немного стабилизируется.

Для обобщения результатов анализа составим сводную таблицу, в которой дебиторская задолженность ООО «Ниагара» классифицируется по срокам образования, что позволяет проводить анализ ее возрастной структуры (табл. 6).

Таблица 6. Группировка дебиторской задолженности по срокам ее образования в 2015 г., тыс. руб.

|

Дебиторская задолженность по видам |

Всего на

конец 2015 г. |

В том числе по срокам образования | |||

| до 14 дней | от 14 до 30 дней | от 30 до 60 дней | свыше 60 дней | ||

| Покупатели и заказчики | 62 365 | 2 485 | 14900 | 12890 | 32090 |

| Авансы выданные | 10 200 | 8 700 | 500 | 900 | 100 |

| Прочие дебиторы | 13 714 | 9 157 | 1000 | 1257 | 2300 |

| Итого | 86 279 | 20 342 | 16 400 | 15 047 | 34 490 |

Таблица 7. Возрастная структура дебиторской задолженности ООО «Ниагара» в 2015 г.

| Дебиторская задолженность, тыс. руб. | Удельный вес в общей задолженности, % | |||

| до 14 дней | от 14 до 30 дней | от 30 до 60 дней | свыше 60 дней | |

| 86 279 | 23,58 | 19,01 | 17,44 | 39,97 |

В табл. 16 приведен расчет удельных долей дебиторской задолженности разного срока образования в общей структуре задолженности. Табл. 12 наглядно иллюстрирует данные табл. 16.

Данные табл. 16 показывают, что основная часть задолженности (57,41 %) имеет срок образования более одного месяца. Наличие значительных сумм долгосрочной задолженности требует создания более эффективной системы кредитного менеджмента в Niagara LLC».

Итак, основываясь на результатах проведенного анализа дебиторской задолженности ООО «Ниагара» за период с 2013 по 2015 г. можно сделать следующие выводы:

- в 2013-2014 гг. наблюдается небольшой рост дебиторской задолженности ООО «Ниагара», что связано с расширением финансово-хозяйственной деятельности предприятия и увеличением объемов реализации;

- дебиторская задолженность ООО «Ниагара» к концу 2015 г. занимает более трети его оборотных активов;

- в 2015 г. имеет место снижение доли сомнительной дебиторской задолженности в сумме средней дебиторской задолженности;

- основная часть дебиторской задолженности ООО «Ниагара» (57,41%) имеет срок образования более одного месяца;

- резкое увеличение дебиторской задолженности ООО «Ниагара» в 2015 г. очевидно обусловлено экономическим кризисом.

2.3. Разработка мероприятий, направленных на снижение дебиторской задолженности

На исследуемом предприятии информацию о задолженности клиентов можно получить только из первичных учетных документов (договора и счета), но на основании этих сведений нельзя определять объемы и периоды просрочки, что не позволяет контролировать добросовестность контрагентов.

Отсутствие системы кредитного менеджмента также приводит к тому, что с увеличением планируемых объемов продаж менеджеры коммерческого офиса умножают кредиты на кредитные продукты.

Проблемы управления дебиторской задолженностью ООО «Ниагара»:

- отсутствие информации о сроках погашения дебиторами своих обязательств;

- не регламентирована работа с просроченной дебиторской задолженностью;

- отсутствуют данные о росте затрат, связанных с увеличением размера дебиторской задолженности;

- все функции управления дебиторской задолженностью распределены между различными отделами и трудно контролируемы.

Для управления дебиторской задолженностью нужна следующая информация:

- данные о выставленных дебиторам счетах, которые не оплачены на настоящий момент;

- время просрочки платежа по каждому из счетов;

- размер безнадежной и сомнительной дебиторской задолженности, оцененной на основании установленных внутрифирменных нормативов;

- кредитная история контрагента (средний период просрочки, средняя сумма кредита).

Столкнувшись с глобальным кризисом ликвидности, нам необходимо действовать быстро, решительно и последовательно. Если владельцы компании проигнорируют просрочку платежа более 30 дней, заказчик справедливо решит, что компания не очень заинтересована в выплате долга.

Ключ к успеху сейчас — постоянно напоминать себе о долгах с первого дня. Возможно, благодаря проявленной настойчивости счета компании переместятся на верхние позиции в списке платежей клиентов.

При настройке работы с кредитом очень важно определить, кто именно в компании несет ответственность за его погашение. В Niagara LLC нет сотрудников, которые отвечали бы за урегулирование претензий.

Кроме того, случаи, когда несколько выставленных счетов регулируются платежным поручением или, наоборот, когда счет регулируется несколькими платежными поручениями, усложняют управление кредитами в исследуемой компании. В этом случае не всегда ясно, что оплатил должник и какой из счетов просрочен.

В целом для повышения эффективности управления дебиторской задолженности руководство ООО «Ниагара» должно придерживаться ряда простых правил:

1. Автоматизировать систему учета по взысканию дебиторской задолженности.

Это необходимо сделать, поскольку ведение данных по учету звонков дебиторам, кредитной истории клиента, платежной дисциплины и прочих данных вручную отнимает значительные силы и время у ответственных за этот участок работников. Использование единой компьютерной базы данных по всей компании позволит значительно повысить эффективность работы данной категории сотрудников и упростит всю процедуру анализа кредитной истории клиентов и разработки кредитной политики.

2. Выставлять счета дебиторам чуть раньше положенного срока в надежде на более раннюю оплату или же выставлять промежуточные счета по этапам работ.

3. Поощрять оплату наличными, что позволяет ускорить оборачиваемость дебиторской задолженности и сократить затраты на обслуживание платежей;

4. Мотивировать менеджеров по продажам на скорейшее получение оплаты от покупателей посредством привязки бонусной части оплаты их труда к поступившим денежным средствам, а не к объему реализации.

5. Делать напоминание дебитору сразу на следующий день после истечения срока платежа.

Напоминание об оплате в письменной форме должно быть адресовано соответствующему лицу. В нем следует осведомиться о наличии какой-либо причины неплатежа и попросить немедленно сообщить о ней.

Если после напоминания платеж не поступает в течение ближайшего времени (например, недели), следует связаться с лицом, ответственном за платежи, или менеджером, сделавшим заказ, и настойчиво требовать осуществления платежа, не откладывая эту процедуру на потом, поскольку с течением времени вероятность поступления оплаты снижается.

6. Дифференцировать счета дебиторской задолженности по размеру и координировать работу персонала, ответственного за данный участок таким образом, чтобы они были сосредоточены на самых крупных заказах.

Дебиторская задолженность является важной частью активов предприятия. Следует отметить, что ее доля в валюте баланса анализируемого предприятия на 1 января 2010 г. составила почти 70%. Поэтому построение эффективной системы управления дебиторской задолженностью и ее стабильное функционирование относятся к важнейшим участкам работы администрации ООО «Ниагара».

Дебиторская задолженность в экономике имеет два существенных признака:

- возможность увеличения рынка сбыта продукции, работ и услуг для кредитора.

В реальной практике дебиторскую задолженность сократить до нуля невозможно, но это оправдано по отношению к просроченной ее части. В целях минимизации риска возникновения просроченной дебиторской задолженности, которая может обернуться для предприятия убытками, нужно совершенствовать систему управления.

Управляемая подсистема (объект) образуется в результате отгрузки продукции предприятием своим заказчикам и проведения им платежей, в том числе авансовых, поставщикам материальных ресурсов и комплектующих, а также партнерам по оказанным ему разнообразным услугам (вход в систему управления).

На выходе образуется дебиторская задолженность, в том числе просроченная.

Процесс регулирующего воздействия поддерживается тремя блоками: реализации измерительных функций, управления и реализации исполнительных функций. Измерительный блок на основе формирования базы данных о дебиторах определяет состав, размер, структуру и срок давности дебиторской задолженности, что используется блоком управления для разработки корректирующих управленческих воздействий.

Для этого управляющая подсистема вырабатывает целевой и функциональный состав действий, основанных на формулировании целей, задач и принципов управления, обновлении состава и структуры базы данных о дебиторах, расширении теоретических знаний и обобщении накопленного опыта по управлению дебиторской задолженностью, а также учета вероятностной природы поведения дебиторов.

В результате этого выработанный комплекс средств воздействия реализуется исполнительным блоком, осуществляющим коррекцию платежей потенциальным дебиторам (на входе системы управления).

Этим и завершается один условный цикл управления дебиторской задолженностью.

В проектируемой системе управления акцент делается на снижении внешней дебиторской задолженности, возникающей по вине поставщиков материальных ресурсов и комплектующих, которым были осуществлены авансовые платежи, и они не обеспечили своевременную доставку в соответствии с условиями договора.

Эффективность системы управления дебиторской задолженностью выражается в обеспечении своевременного возврата средств и проведения постоянной и согласованной работы причастных к ней структурных подразделений предприятия. Для уяснения целей управления дебиторской задолженностью важно более четко выделить развернутый состав субъектов, причастных к ее возникновению и ликвидации просроченной части.

Организация взаимодействия между участниками, причастными к возникновению и регулированию дебиторской задолженностью, предполагает соблюдение основных принципов, способствующих эффективной работе системы управления дебиторской задолженностью.

Конечным этапом проектирования системы управления дебиторской задолженностью является разработка ее организационно-функциональной структуры. Приведенная схема регламентирует функциональное взаимодействие между структурными подразделениями предприятия, непосредственно причастными к возникновению и постоянному контролю дебиторской задолженности, в том числе и просроченной. При этом подобная схема управления не требует введения дополнительного штатного расписания и предполагает использование собственного кадрового состава.

Сформированная из него комиссия по управлению дебиторской задолженностью – постоянно действующая, это совещательный орган с функциональными обязанностями по разработке управленческих решений, который собирается с определенной периодичностью. Разработанные комиссией решения принимаются и контролируются заместителем генерального директора по экономике и финансам.

Заключение

Как трактует современное законодательство понятие «дебиторская задолженность» — под дебиторской задолженностью понимаются все долги, которые причитаются предприятию от физических и юридических лиц в ходе их взаимоотношений, зачастую в сфере продаж в кредит.

Дебиторская задолженность является неотъемлемым элементом сбытовой деятельности любого предприятия. Слишком высокая доля дебиторской задолженности в общей структуре активов снижает ликвидность и финансовую устойчивость предприятия и повышает риск финансовых потерь компании. Разумное же использование коммерческого кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты компании.

На практике дебиторская задолженность возникает из однотипных ситуаций, например, таких как:

- отсутствует оценка кредитоспособности клиента;

- отсутствует точная информация о сроке погашения кредита;

- не отработана система работы с дебиторской задолженностью, либо схемы просто нет;

- функциями по непосредственной работе с клиентами, оценке кредитоспособности и т. д. наделены разные подразделения, чьи взаимодействия не урегулированы;

Как показывает практика по поводу информационных ресурсов, то лучше всего использовать то, что имеется в наличии. Очень важно, чтобы все сотрудники, которые задействованы в процессе управления дебиторской задолженностью, могли вовремя получить информацию, которая их интересует. А при наличии финансовой возможности можно заказать специализированную программу, которая будет отслеживать дебиторскую задолженность. Документальное закрепление данной системы управления дебиторской задолженностью желательно, но будет существенно зависеть от специфики конкретной организации.

На крупных предприятиях необходимо утвердить приказы, процедуры и регламенты и ознакомить всех сотрудников, которые участвуют в работе с «дебиторской задолженностью». Если предприятие небольшое, с численностью 5-15 человек, то можно обойтись без создания данной системы процедур, заручившись пониманием со стороны подчиненного персонала. Дебиторская задолженность.

Дебиторская задолженность может быть нормальной или просроченной.

Нормальная дебиторская задолженность представляет собой задолженность, длительность которой не превышает сроков, установленных для оплаты товар или услуг. Нормальная дебиторская задолженность обычно длится столько времени, сколько времени действует выписанный счет за товары или услуги.

Однако кроме нормальной дебиторской задолженности она может быть и просроченной – то есть в этом случае речь идет о явном запаздывании с оплатой и невыполнении договорных обязательств. Просроченная дебиторская задолженность может быть связана с резким ограничением финансовых поступлений компании-должника, однако пока просроченная дебиторская задолженность не стала уже безнадежной, волноваться особо не о чем.

Если другая сторона договора, допустившая образование дебиторской задолженности, не отрицает факта неуплаты и стремится быстрее погасить долг, то можно считать это лишь временными неприятностями. Однако бывает и так, что нормальная дебиторская задолженность постепенно становится просроченной, а затем – проблемной и даже безнадежной дебиторской задолженностью.

Проблемной дебиторской задолженностью следует считать такую задолженность, возврат которой стал предметом коммерческого спора, судебного процесса и так далее. При проблемной дебиторской задолженности компания, перед которой она образована, сталкивается с тем, что компания-должник испытывает серьезные трудности с возвратом дебиторской задолженности, и становится перед риском неуплаты задолженности.

Что и говорить о том, насколько такая ситуация с дебиторской задолженностью опасна для юридических лиц, ведь от своевременности расчетов по договорам между компаниями зависит их благосостояние и финансовая стабильность. Крупная дебиторская задолженность по существу изымает у компании оборотные средства и ставит ее перед существенными коммерческими угрозами.

В последние годы большинство компаний и предприятий активно питались кредитами. Бизнес финансировался и рефинансировал свои долги. Однако сейчас доступ к капиталам практически прекращен по причине кризиса и это привело к тому, что резко увеличилась дебиторская задолженность у большинства компаний.

Ситуация обостряется тем, что рассчитывать компаниям в ближайшем будущем можно будет только на свои силы и средства, а вот отдавать долги надо, причем во многих случаях уже по новым ставкам и в условиях гораздо худшей рыночной коньюктуры. В связи со сложившейся ситуацией большинство компаний вынуждено изыскивать источники пополнения своих счетов путем оптимизации работы с менее ликвидными активами, т. к. необходимо не только гасить кредиты, но и поддерживать свой бизнес в рабочем состоянии.

Список использованных источников

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/na-temu-upravlenie-debitorskoy-zadoljennostyu-korporatsii/

1. Гражданский процессуальный кодекс Российской Федерации. По состоянию на 15 мая 2015 года.

2. Налоговый кодекс РФ. Части 1, 2 по состоянию на 25.04.15 года. – М.: Юрайт, 2015.

3. Бланк И. А. Основы финансового менеджмента: Учебник в 2-х Т. –М.: Эльга, Ника-Центр, 2014.

4. Бухгалтерская (финансовая) отчетность: Учебник / Под ред. В. Д. Новодворского. – М.: Омега-Л, 2012.

5. Валиев Ш. Н. Управление дебиторской задолженностью промышленного предприятия: диссертация на соискание учёной степени кандидата экономических наук – Уфа: УГАТУ, 2012.

6. Ван Хорн Дж. К. Основы управления финансами. – М.: Финансы и статистика, 2013.

7. Военчер Д. Долги: эффективное взыскание. – М.: Право и закон, 2012.

8. Донцова Л. В., Никифорова Н. А. Анализ финансовой отчетности: Учебное пособие. – М.: Дело и Сервис, 2014.

9. Задачи финансового менеджмента / Под ред. Л. А. Муравья, В. А. Яковлева. – М.: Юнити-Дана, 2013.

10. Ивашкевич В. Б. Учет и анализ дебиторской и кредиторской задолженности. – М.: Бухгалтерский учет, 2012.

11. Лефель А. О. Факторинг как инструмент финансирования оборотных средств предприятия: диссертация на соискание учёной степени кандидата экономических наук. – М: МГУ, 2014.

12. Лукасевич И. Я. Финансовый менеджмент: Учебник. – М.: Эксмо, 2013.

13. Маршал В. Мейер. Оценка эффективности бизнеса (Что будет после Balanced Scorecard).

– М.: Вершина, 2014.

14. Мелкумов Я. С. Финансовые вычисления. Теория и практика. – М.: ИНФРА-М, 2012.

15. Мельник М. В. Аудит эффективности в рыночной экономике. – М.: КноРус, 2013.

16. Покаместов И. Е. Эффективная организация факторингового бизнеса: диссертация на соискание учёной степени кандидата экономических наук – М.:МЭСИ, 2013.

17. Селезнева Н. Н., Ионова А. Ф. Финансовый анализ. Управление финансами: Учебное пособие. – М.: ЮНИТИ-ДАНА, 2014.

18. Стоянова Е. С. Финансовый менеджмент: теория и практика. – М: Перспектива, 2014

19. Шохин Е. И. Финансовый менеджмент: Учебник. – М.: КНОРУС, 2014.