Современные экономические условия для развития бизнеса, усиление конкуренции на рынке и политическое регулирование работы компаний способствуют повышению требований к коммерческим предприятиям. Особенно важна в этом случае финансовая устойчивость компании, возможность управлять денежным потоком, что, в первую очередь, выражается через два основных показателя: кредиты и долги. В том случае, если у компании высокая финансовая устойчивость, быстрая кредитная оборачиваемость и возможность привлекать кредиты от поставщиков, компания получает возможность повысить свою конкурентоспособность, прибыль и прибыльность бизнеса.

Высокий уровень финансовой устойчивости и ликвидности позволяет фирме быть независимой от рыночных условий, что снижает риск возможного банкротства. В результате практически каждый бизнес, ведущий свою деятельность, обладает определенным ресурсным потенциалом, который выражается в форме основного и оборотного капитала. Оборотный капитал представляет собой материальные и денежные ресурсы. Большое значение имеет эффективность использования оборотных средств компании, которая выражается, прежде всего, в товарных ресурсах и кредитах. Уровень ликвидности в компании зависит от эффективного кредитного менеджмента.

Следовательно, можно утверждать, что на показатель оборачиваемости капитала и, как следствие, финансовое состояние предприятия сильно влияет состояние кредитов и долгов. Своевременная оценка процесса изменения оборота ресурсов, которые вложены в запасы и расчеты, предоставляет возможным рассчитать резервы снижения необходимости в оборотных ресурсах, благодаря оптимизации запасов, и их относительного уменьшения, в сравнении с повышением реализации товара, ускорении расчетов. Правильное и организованное управление дебиторской и кредиторской задолженностью компании гарантирует хорошее развитие экономической деятельности компании за счет увеличения прибыли и капитала при сохранении необходимого уровня платежеспособности и ликвидности при определенном уровне риска. Так как основная цель хозяйственной деятельности получение прибыли, перед финансовым директором и руководством компании встает важный вопрос о снижении дебиторской и кредиторской задолженности, высокий уровень которых может стать причиной снижения финансовой устойчивости предприятия.

Основная проблема с увеличением кредитно-дебетовых показателей у фирмы — низкий уровень управления денежными потоками. Оперативное управление денежными ресурсами позволяет планировать денежные потоки на предприятии. Это управление напрямую зависит от системы контроля кредитования и дебета. Получение необъективных данных о долге на предприятии демонстрирует зависимость от правильного и точного планирования суммы средств для предстоящих платежей. Организация системы контроля работы с кредитами и долгами позволяет улучшить расчетную и платежную дисциплину. Фактором, определяющим систему контроля, является скорость оборачиваемости долгов и кредитов. Динамика оборачиваемости дебиторской задолженности зависит от кредитной политики компании, а также от существующей в компании системы контроля, гарантирующей своевременное получение платежа.

Оптимизация кредиторской и дебиторской задолженности организации ...

... задачи и методы управления дебиторской и кредиторской задолженности; рассмотреть структуру и динамику дебиторской и кредиторской задолженности организации; сравнить дебиторскую и кредиторскую задолженность по объему, темпам роста и оборачиваемости на примере конкретной организации в разные периоды; разработать мероприятия по оптимизации системы управления дебиторской и кредиторской задолженностью. ...

Большой объем оборачиваемости торговой кредиторской задолженности позволяет говорить о повышении платежеспособности компании. В целом актуальность выбранной темы обусловлена необходимостью оперативного и эффективного управления на современном предприятии. Предварительный анализ деятельности ООО «Велес» показал актуальность и актуальность решения вышеупомянутых проблемных вопросов.

Объектом исследования, Предметом исследования

Цель работы заключается в разработке мероприятий по совершенствованию управления дебиторской и кредиторской задолженностью предприятия ООО «Велес».

Для достижения поставленной цели необходимо решить следующие задачи :

- рассмотреть понятие и сущность управления дебиторской и кредиторской задолженностью хозяйствующих субъектов;

- дать экономико-организационную характеристику торговой компании ООО «Велес»;

- провести анализ финансового состояния ООО «Велес»

- провести оценку структуры и оборачиваемости дебиторской и кредиторской задолженности ООО «Велес»;

- разработать мероприятия по оптимизации структуры дебиторской и кредиторской задолженности, а также дать экономическое обоснование эффективности данных мероприятий.

Практическая значимость работы заключается в реализации разработанных мероприятий по совершенствованию управления кредитами и долгами в компании ООО «Велес».

Методы исследования. Основными методами исследования явились метод экономико-статистического анализа, индексный метод, метод единства историка и логика.

Информационная база. Работа проводилась на основании законодательства Российской Федерации и локальных нормативных актов, бухгалтерского баланса, отчета о прибылях и убытках, штатного расписания, инструкций и внутренних документов компании ООО «Велес».

Теоретической основой являются исследования научных работ отечественных и зарубежных авторов в области экономики. Среди таких исследований можно выделить работы ученых: Соломатин А.Н., Савицкая Г.В., Войтоловский Н.В. и т.д.

Структура дипломной работы.

Диссертация состоит из введения, 3 глав, заключения и списка использованной литературы.

Во введении к диссертации дается описание актуальности выбранной темы, устанавливаются цели и задачи исследования, определяется предмет и объект дипломного проекта.

Управление кредиторской задолженностью

... оптимизации кредиторской задолженностью Проведите анализ управления долгом в рассматриваемой компании. Дать оценку уровня кредиторской задолженности. Гипотеза заключается в том, что разумное использование временно заемных средств помогает максимизировать прибыль от деятельности организации. ...

В первой главе дается теоретическое описание показателей кредита и дебета. Вторая глава — аналитическая, посвящена вопросу общей оценки работы исследуемого предприятия ООО «Велес», а также подробному анализу кредитов и долгов предприятия. Третья глава — планирование, направлена на разработку мер по совершенствованию управления кредитами и долгами. В конце дипломного проекта формулируются основные выводы и рекомендации по реализации предложенных мероприятий.

Глава 1. Теоретическая характеристика управления дебиторской и кредиторской задолженностью на предприятиях торговли

1.1. Понятие и сущность управления дебиторской и кредиторской задолженностью хозяйствующих субъектов

В процессе хозяйственной деятельности предприятия и организации имеют договорные отношения с различными юридическими и физическими лицами при осуществлении сделок с товарами, работами и оказанием услуг. Операции с дебиторами и кредиторами отражаются каждой договаривающейся стороной в своей финансовой отчетности в суммах, полученных из бухгалтерских записей и признаваемых ею как правильные. Кроме того, любая организация может выступать как должником, так и кредитором.[8., стр. 408]

В настоящее время в рамках снижения уровня расчетной дисциплины система «неплатежей» приводит к увеличению дебиторской задолженности, в том числе просроченной. Такое положение обусловливает необходимость контроля суммы дебиторской задолженности и ее движения (возникновения и погашения).

В случае, если организация приобретает товары, продукцию, а также принимает работы и услуги у других юридических и физических лиц, у нее возникает задолженность. В состав кредиторской задолженности организации включается задолженность бюджету по налогам, в том числе по единому социальному налогу органам социального страхования и обеспечения и фондам медицинского страхования, а также другим юридическим и физическим лицам по обязательствам, возникающим согласно действующему законодательству или условиям договоров.[7., стр. 411]

Дебиторская и кредиторская задолженность являются естественными составляющими баланса компании. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним. На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них.

Однако баланс кредитов и долгов может служить только отправной точкой для изучения вопроса о влиянии соглашений с дебиторами и кредиторами на финансовое состояние. Если кредиты больше, чем долги, это возможный фактор, обеспечивающий высокий уровень общего коэффициента ликвидности. В то же время это может свидетельствовать о более быстрой оборачиваемости долгов, чем оборачиваемости кредитов. В этом случае в течение определенного периода долги должников превращаются в деньги через более длительные промежутки времени, чем те, в которые компании требуется ликвидность для своевременной выплаты долгов кредиторам. В результате возникает нехватка ликвидности в обращении, сопровождающаяся необходимостью привлечения дополнительных источников фондирования. Последние могут иметь форму просроченной задолженности или банковских кредитов.

Таким образом, оценка влияния балансовых остатков дебиторской и кредиторской задолженности на финансовое состояние предприятия должна осуществляться с учетом уровня платежеспособности (коэффициента общей ликвидности) и соответствия периодичности превращения дебиторской задолженности в денежные средства периодичности погашения кредиторской задолженности.[10., стр. 108]

Управление дебиторской и кредиторской задолженностью как элемент ...

... товаров или услуг. Долги - это задолженность организации по исполнению своих обязательств или обязательств, исполнение которых требуется действующим законодательством.; 2) основой для планирования дебиторской и кредиторской задолженности служит организация системы оперативного и ...

По сути, выручка от продаж — единственное средство погашения всех видов долгов. Получение денежных средств от продаж определяет способность компании погашать долги перед кредиторами. Как правило, большая часть кредитов формируется в виде долгов покупателей. Установление договорных отношений с покупателями, обеспечивающих своевременное и достаточное получение средств для осуществления платежей кредиторам, является основной задачей управления обработкой дебиторской задолженности.[16., стр.425]

Управление долгом — это установление этих договорных отношений с поставщиками, которые устанавливают сроки и размер платежей компании последним в зависимости от сбора средств покупателями.

Следовательно, на практике речь идет об одновременном управлении движением как дебиторской, так и кредиторской задолженности. Практическая реализация такого управления предполагает наличие информации о реальном состоянии дебиторской и кредиторской задолженности и их оборачиваемости. Речь идет об оценке движения кредитов и долгов за определенный период. Следовательно, долги, относящиеся к этому конкретному периоду, следует принимать в качестве исходных данных для такой оценки. Иными словами, из балансовых остатков дебиторской и кредиторской задолженности надо исключать долгосрочную и просроченную, т. е. те элементы долгов, превращение которых в денежные средства относятся к другим временным периодам. Оставшаяся после этого часть дебиторской и кредиторской задолженности есть основа для оценки периодичности поступления долгов покупателей, достаточного погашения кредиторской задолженности, а также балансовых остатков дебиторской и кредиторской задолженности на конец периода при условии их оборачиваемости в соответствии с договорными условиями или установленным порядком расчетов.[8., стр. 218]

В конечном итоге все это позволяет ответить на вопрос, гарантируют ли договорные условия договоров с покупателями и поставщиками потребность компании в денежных средствах и достаточный уровень ее платежеспособности.

Под дебиторской задолженностью мы понимаем задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы и пр.).

Следовательно, организации и лица, являющиеся должниками данной организации, называются должниками.

Под кредиторской задолженностью понимается задолженность данной организации другим организациям и физическим лицам – кредиторам (платежи за приобретенную продукцию, потребленные услуги, задолженность по платежам в бюджеты всех уровней и пр.).

Следовательно, могут возникнуть счета к оплате, если материалы поступят в организацию раньше, чем она их оплатила. В состав кредиторской задолженности также включается задолженность своему трудовому коллективу по оплате труда, задолженность перед органами социального и медицинского страхования (возникает вследствие того, что начисление налогов и платежей происходит раньше, чем осуществляются соответствующие платежи) и пр.[10., стр. 174]

Таким образом, кредиты фактически являются компонентом капитала предприятия, а долги фактически являются компонентом заемных средств.

Управление дебиторской и кредиторской задолженностью предприятия

... задолженности организации, методы их анализа и управление ими. Задачи курсовой работы: описать основные теоретические аспекты понятий «дебиторская задолженность» и «кредиторская задолженность»; проанализировать методы работы с дебиторской и кредиторской задолженностью и процессе управления ими; выявить влияние дебиторской и кредиторской задолженности на финансовые результаты предприятия. ...

Под дебиторской задолженностью понимаются задолженность организаций, работников и физических лиц данной организации, которая возникает в процессе экономической деятельности организации, т.е. задолженность покупателей за купленные товары и услуги, подотчетных лиц за выданные им под отчет денежные суммы и др.

Дебиторская задолженность по своему характеру в зависимости от расчетных отношений может подразделяться на нормальную, которая является следствием хозяйственной деятельности организации и просроченную дебиторскую задолженность, которая создает финансовые затруднения для приобретения производственных запасов, выплаты з/пл.. Такие кредиты должны быть в центре внимания и должны быть приняты срочные оперативные меры по их устранению.

Для целей бухгалтерского учета и анализа ссуды делятся на текущие и долгосрочные. Текущий долг должен быть получен в течение одного года или обычного производственного и коммерческого цикла.

С точки зрения финансового контроля кредиты имеют двойственную природу. С одной стороны, «нормальный» рост кредита указывает на увеличение потенциального дохода и увеличение ликвидности. С другой стороны, не все суммы кредита приемлемы для бизнеса, так как рост необоснованного кредита также может привести к потере ликвидности.

В настоящее время выделяются следующие типы: дебиторская задолженность покупателей и заказчиков, дочерних компаний, товариществ, совместно контролируемых юридических лиц, прочая дебиторская задолженность, предоплаченные расходы, дебиторская задолженность по выданным авансам.

Для более наглядного представления структуры дебиторской задолженности рассмотрим рисунок 1.1.[10., стр. 176]

В рыночной системе любая компания пытается продать свои товары и услуги как можно скорее, чтобы получить ликвидность. Однако рост объемов продаж товаров и услуг в кредит увеличивает время сбора денег с текущих счетов. Увеличению продаж в кредит способствуют следующие факторы:

- усиление конкуренции между товаропроизводителями на рынке;

- стремление уменьшить «пролеживание» товаров и запасов, а значит, и складские расходы;

- увеличение оборачиваемости и эффективности использования оборотных фондов.

При продаже товаров и услуг в кредит кредиты открываются в бухгалтерских книгах организации. Перед открытием этих счетов кредитный отдел анализирует кредитоспособность покупателей и на основе кредитного рейтинга составляет классифицированный кредитный портфель компании по компаниям-должникам. Практика рыночного хозяйствования свидетельствует, что особую осторожность должны вызывать организации со сроком работы в бизнесе от нескольких месяцев до года и от года до двух лет, так как именно такие компании составляют 50-70% общего числа компаний, потерпевших крах.[11., стр. 215]

С другой стороны, сама организация, покупая сырьё и материалы, берет на себя денежные обязательства, которые она должна выполнить в конкретный срок и в конкретном размере. Кроме того, имеют место финансовые обязательства организации перед налоговыми службами и персоналом по своевременной выплате заработной платы. Таким образом, возникают проблемы анализа и управления дебиторской и кредиторской задолженностями, которые отражаются на соответствующих счетах.[16., стр. 137]

Управление дебиторской задолженностью предприятия дипломная работа

... просроченной кредиторской задолженности, либо банковских кредитов [6, стр. 125]. Актуальность проблемы учета операций с дебиторами и кредиторами в свое время определила выбор темы дипломной работы «Управление долгом строительной организации как ...

Зеркальным отражением работы с дебиторскими счетами является работа с кредиторскими счетами, по которым необходимо своевременно и в необходимом размере осуществлять денежные выплаты другим организациям. С одной стороны, задержка и «размазывание» выплат по времени увеличивает доходы, ликвидность организации, а с другой — создает проблемы в отношениях с предприятиями-поставщиками, банками и другими кредиторами, например, по дополнительным выплатам судебных издержек. Рано или поздно плохая репутация несвоевременного плательщика заставит и остальных поставщиков не только ликвидировать торговые скидки, но и увеличить цены на поставляемые сырье, материалы и товары.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые возникают в ходе различных фактов хозяйственной деятельности.

Кредиторская задолженность делится на краткосрочную или долгосрочную кредиторскую задолженность (долгосрочные и краткосрочные пассивы).

К долгосрочным пассивам относятся [7., стр. 413]:

- долгосрочные кредиты банка, используемые для капитальных вложений на длительный срок: на приобретение дорогостоящего оборудования, строительство зданий, модернизацию производства;

- долгосрочные займы, отражающие долгосрочные кредиты (кроме банковских) и другие привлечённые средства на срок более одного года, в том числе по выпущенным предприятием долгосрочным облигациям и выданным долгосрочным векселям.

К краткосрочным пассивам относятся обязательства, которые покрываются оборотными средствами или погашаются в результате образования новых краткосрочных обязательств. Эти обязательства погашаются в течение сравнительно короткого периода времени (обычно в течение года).

Состояние кредиторской задолженности характеризует расчётные взаимоотношения с поставщиками, бюджетом, рабочими и служащими. При проверке сумм, относящимся к поставщикам акцептованным расчётным документам и неотфактурованным поставкам, следует иметь в виду, что их величина во многом зависит от равномерности и объёма поставок в конце отчётного периода, применяемых форм и порядка расчётов и т.д.[15., стр. 179]

Каждое предприятие, организация в своей хозяйственной деятельности ведут расчеты с внешними и внутренними контрагентами: поставщиками и покупателями, заказчиками и подрядчиками, с налоговыми органами, с учредителями (участниками), банками и другими кредитными организациями, со своими работниками, прочими дебиторами и кредиторами. Необходимо выделить, что у ряда предприятий значительная часть кредиторской задолженности относится к просроченной задолженности поставщика.

Анализируя состояние кредиторской задолженности, необходимо отличать реальную и нереальную (неоправданную) задолженность. В ходе анализа кредиторской задолженности производят выборку обязательств, сроки погашения которых наступают в отчетном периоде, а также отсроченных и просроченных обязательств.

В целях управления дебиторской и кредиторской задолженностью необходимо проводить их анализ.

Методы управления дебиторской задолженностью на предприятии

... управления дебиторской задолженностью 1.1. Дебиторская задолженность: понятие и сущность В финансово ... дебиторскую задолженность на нормальную и просроченную. Нормальная дебиторская задолженность ... политики взаимоотношений с корпоративными контрагентами на их финансовое состояние, характеризующееся, в том числе, ликвидностью активов и быстрым возвратом коммерческих кредитов. Процесс возникновения ...

1.2. Классификация факторов возникновения дебиторской задолженности на предприятиях торговли

При формировании кредитной политики нужно определить максимально допустимый размер дебиторской задолженности как в целом для компании, так и по каждому контрагенту (кредитный лимит).

Рассчитывая эти показатели, компания в первую очередь ориентируется на свою стратегию (увеличение доли рынка требует большего кредитного лимита, чем удержание своей рыночной доли и аккумулирование свободных денежных средств).

Величина дебиторской задолженности определяется многими разнонаправленными факторами. Условно эти факторы можно разделить на внешние и внутренние.

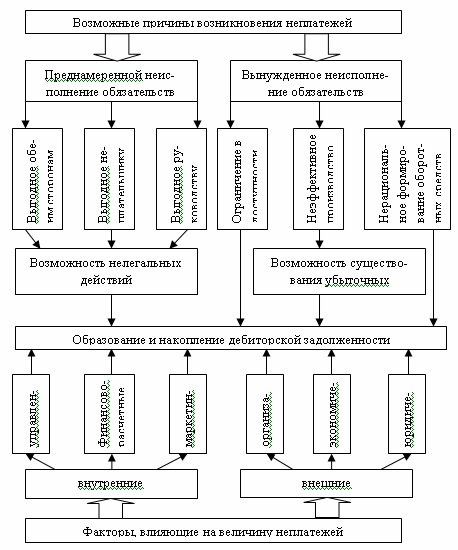

Согласно исследованиям Всемирного банка, причиной возникновения неплатежей в России явилось несоответствие требований макро- и микроэкономической политики государства. Как отмечается в работах В.С. Зимина, они явились следствие противоречивой экономической политики, имеющей в своей основе мягкие бюджетные ограничения для предприятий и быструю дезинфляцию, при неадекватности фискальных реформ. На современном этапе стабилизации рыночных отношений данная проблема утратила остроту: сформирована нормативно-правовая база, повысилась эффективность производства, реализация продукции, управления оборотными средствами на основе внедрения действенных и научно-обоснованных экономических механизмов и так далее. Однако статистические данные структуры и динамики дебиторской задолженности предприятий Российской федерации свидетельствуют о наличии нерешенных задач, связанных со своевременным поступлением средств как на счета конкретных предприятий, так и на государственном уровне.[22., стр. 274]

Несвоевременное исполнение денежных обязательств само по себе еще не является проблемой глобального масштаба. Неплатежи существуют как в развивающихся странах, странах с переходной экономикой, так и в индустриально развитых экономиках. Однако в развитой экономической системе существует отлаженный механизм решения данных проблем, основанный на четких правовых отношениях и функционировании эффективных расчетно-платежных схем. в случае невозможности уплаты неплательщик подвергается процедуре банкротства. В данной дипломной работе систематизированы причины задержки платежей в Российской Федерации в современных условиях и представлены в виде схемы на рисунке 1.2.[12., стр. 241]

Возникновение просроченных обязательств перед кредиторами может происходить преднамеренно и быть вызвано необходимостью.

В первом случае задержка платежа выгодна неплательщику. В зависимости от законодательства и фактического его исполнения, условий договоров, рыночной конъюнктуры, выражающейся в доступности других источников заимствования, заемщик может принять решение о задержке платежа.[10., стр. 89]

Это своего рода кредит, отмечает в своих научных исследованиях Луговой О., т он имеет свою стоимость, выражающуюся в штрафах, пенях, завышенных ценах, а также деловой репутации и судебных издержках, и если данный вид заимствования более выгоден для заемщика, то его использование наиболее вероятно.

Издержки, связанные с неплатежами для заемщика, определяются, прежде всего, поведением кредитора, который может соглашаться либо не соглашаться с предоставлением кредита и, исходя из этого, проводить или не проводить активных действий с целью возвращения долгов. Если кредитор заинтересован в предоставлении средств то, по-видимому, такую ситуацию не стоит связывать с неплатежами.

Управление дебиторской задолженностью предприятия, пути оптимизации ...

... с гибкими условиями оплаты. 1.3. Методика анализа системы управления дебиторской задолженностью Основная цель кредитного анализа - разработать и обосновать перед покупателями кредитную политику, направленную на ускорение расчетов и снижение риска неплатежей. В ...

Теоретически, такая задолженность не является просроченной, поскольку обе стороны согласны на отсрочку платежа. юридически возможна ситуация оформления возникающих обязательств как просроченных в зависимости от существующего законодательства.

Внешние факторы не зависят от организации деятельности предприятия, и ограничить их влияние менее возможно, а в отдельных случаях практически невозможно. К внешним факторам следует отнести: спад производства; уровень инфляции; вид продукции – если это сезонная продукция; насыщенность рынка данным видом продукции.[9., стр. 118]

Внутренние факторы целиком и полностью зависят от профессионализма финансового менеджмента компании, от владения им искусством управления дебиторской задолженностью.

Количественная величина дебиторской задолженности определяется двумя факторами [16., стр. 332]:

- Объемом реализации работ и услуг в кредит.

- Средним промежутком времени между реализацией товаров и услуг и фактическим получением выручки.

Задолженность должна подтверждаться следующими документами:

- договором между кредитором и дебитором с приложением первичных документов, подтверждающих собственно возникновение задолженности и время ее продолжительности (накладные, счета-фактуры и т. д.);

- акты сверки дебиторской задолженности, оформленные надлежащим образом.

При отсутствии или неправильном юридическом оформлении этих документов вероятность оплаты контрагентом значительно снижается.

Трудность может вызывать наличие нескольких договоров с одним дебитором и частичная выплата по каждому из них, причем в произвольные сроки и по разным схемам. Например, покупатель – «сетевик».

У него есть склад, куда доставляется товар от поставщика, а затем развозится по «точкам» – магазинам. Оплата производится по безналичному расчету. Клиенту удобно в платежном поручении указывать только номер договора и выплачивать «круглые» суммы, примерно равные стоимости заявки. Но и каждый отдельный магазин имеет возможность оформить заказ, оплатив наличными. В результате может возникнуть путаница в оплате. Для этого необходимо установить периодичность сверок расчетов по каждому из договоров.[19., стр. 208]

Увеличение количества денег на счетах фирмы свидетельствует об укреплении ее финансового состояния. Денежная сумма должна быть такой, чтобы ее хватало для погашения всех первоочередных платежей поставщикам.

1.3. Характеристика политики управления и внутрихозяйственных факторов возникновения дебиторской и кредиторской задолженности

Кредитный риск: методы оценки и регулирования

... рассмотрена экономическая характеристика ОАО "Банк24.ру", проведен анализ кредитного портфеля и кредитных рисков, рассмотрено управление рисками в кредитном отделе ОАО "Банк24.ру" и дана оценка ... формы, проблема банковских рисков, управления банковскими рисками приобретает особую важность. Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и процедуры; хорошее ...

Задолженность по кредиту может возникать при отсутствии денежных средств, необходимых для беспрепятственного погашения взятого займа. Также одной из причин появления долгов такого типа является невыполнение заёмщиком своих непосредственных обязанностей перед кредитором, прописанных в договоре о сотрудничестве. Списание всех имеющихся долгов может происходить исключительно по факту проведённого погашения или в связи с окончанием срока исковой давности. Инициировать процедуру списания задолженности может также и лицо, выступающее в качестве кредитодателя. В данном случае долги аннулируются по обоюдному согласию сторон. Возникновению кредиторской задолженности предшествует ситуации, в которой указанная дата непосредственного поступления товаров или услуг не совпадает с датой фактического совершения акта оплаты их использования. Если сторона, которая является плательщиком по кредиту не соблюдает выполнение финансовой составляющей договора, то это автоматически влечёт за собой появление кредиторской или дебиторской задолженности.[33]

Анализ состояния займа должен осуществляться на основе финансовой отчётности учреждения. Разрешение такой ситуации может быть разным. Если стороны не придут к обоюдной согласованности последующих действия, то возникший спор должен разрешаться исключительно при непосредственном участии третьей стороны. Присутствия судебных представителей с целью урегулирования ситуации в таком случае избежать не удастся. Следует добавить, что за злостное уклонение от оплаты кредиторской задолженности лицо, являющееся должником в данном ситуации, может быть привлечено к ответственности.[11., стр. 108-109]

Согласно законодательству, срок действия исковой давности составляет не более трёх лет. На протяжении указанного промежутка времени истец должен успеть подать заявление, касающееся последующего взыскания задолженности. Если этого не сделать, вопрос лишается своей актуальности. Исключением можно назвать разрешение ситуаций с участием лиц, не являющихся резидентами отдельно взятой страны. В таком случае срок действия исковой давности может быть автоматически продлён ещё на один год. Такого же принципа придерживаются и при погашении дебиторской задолженности. Вдобавок к этому, задолженность может быть списана как безнадёжная. Это автоматически происходит в случае признания заёмщика неплатёжеспособным или при условии наличия судебного отказа в удовлетворения иска.[5., стр. 94]

Систему экономического управления дебиторской задолженностью условно можно разделить на два крупных блока (направления)[42]:

- кредитная политика, позволяющая максимально эффективно использовать дебиторскую задолженность как инструмент увеличения продаж;

- комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности.

Кредитная политика организации представляет собой систему мер и правил, формализующую порядок предоставления коммерческих кредитов организацией своим контрагентам. Кредитная политика может быть:

- жесткой – предоставление минимальной отсрочки платежей или непредоставление отсрочек вообще;

- либеральной – предоставление значительной отсрочки платежей.

Жесткая кредитная политика применяется организациями, имеющими сильную рыночную позицию и не испытывающими проблем со сбытом продукции. Преимущества такой политики – минимизация потерь от непогашенной дебиторской задолженности и затрат на финансирование задолженности. Недостатком жесткой кредитной политики является ее потенциально негативное воздействие на реализацию продукции.

Либеральную кредитную политику применяют организации, работающие на конкурентных рынках и не обладающие существенной рыночной властью. Преимущество такой кредитной политики – стимулирующее воздействие на объем реализации продукции, т.е. либеральная кредитная политика является фактором конкурентоспособности продукции. В то же время либеральная кредитная политика имеет ряд недостатков, в частности, потери, связанные с убытками от списания дебиторской задолженности, расходы, связанные с финансированием задолженности и ее обслуживанием.[9., стр. 271]

Либеральная кредитная политика имеет следующие признаки [12., стр. 124-125]:

- большой срок погашения дебиторской задолженности, например, превышающий полтора–два месяца;

- наличие существенной долгосрочной дебиторской задолженности;

- более высокий темп прироста дебиторской задолженности покупателей по сравнению с темпом прироста выручки;

- наличие списанной в убыток задолженности и убытков от списания задолженности в размере, превышающем 1 % соответственно дебиторской задолженности и выручки;

- наличие резервов по сомнительным долгам.

На предварительном этапе разработки кредитной политики оценивается рыночная конъюнктура и определяется, насколько выгодно организации придерживаться либеральной политики. На следующих этапах проводят [18., стр. 56-59]:

- определение лимита дебиторской задолженности в целом по предприятию;

- оценку надежности и выгодности покупателей;

- определение лимита дебиторской задолженности и срока платежей по отдельным покупателям;

- оценку эффективности кредитной политики.

Кредитная политика формируется службами заместителя директора по финансовым вопросам (финансового директора) и может строиться на следующих условиях коммерческого кредитования:

- стоимости коммерческого кредита. При установлении цены коммерческого кредита необходимо руководствоваться не только затратами, связанными с его предоставлением, но и стратегическими целями предприятия и рыночными условиями. Методику и варианты расчета стоимости определяет служба заместителя директора по финансовым вопросам (финансового директора);

- сроке кредитования. Здесь следует учесть фактор оборачиваемости дебиторской задолженности: средняя оборачиваемость дебиторской задолженности должна быть ниже аналогичного показателя по кредиторской задолженности. В противном случае возникает дефицит денежных средств;

- размере дебиторской задолженности. При формировании кредитной политики необходимо определить максимально допустимый размер дебиторской задолженности как в целом для компании, так и по каждому контрагенту (кредитный лимит).

Рассчитывая эти показатели, предприятие должно ориентироваться на свою стратегию (увеличение доли рынка требует большего кредитного лимита, чем удержание своей рыночной доли и аккумулирование свободных денежных средств).

При этом нужно поддерживать достаточную ликвидность компании и учитывать кредитный риск (риск полной или частичной утраты выданных средств).

К некоторым техническим мерам проведения кредитной политики могут относиться следующие меры, осуществляемые отделом сбыта, работу которого координирует юридическая служба:

- депозит вместе с заказом. При поставках товаров или услуг, производимых по специальному заказу клиентов, необходимо внести требование о внесении задатка;

- выставление промежуточного счета. Включение в условия договоров возможности выставления промежуточных платежных требований;

- кредитные лимиты. Установление кредитных лимитов на каждого корпоративного клиента, определяющих максимальный размер разрешенного кредита, т.к. нет уверенности в том, что клиент выполнит свои обязательства (т.е. существует риск возникновения просроченной или безнадежной ковзысканию дебиторской задолженности).

Одним из эффективных способов оценки платежеспособности покупателя является анализ накопленного опыта работы с ним, в т.ч. нарушений договорных условий. Далее следует анализ статистики по объемам отгрузки в кредит.

Основные причины возникновения просроченной дебиторской задолженности можно разделить:

на главные:

- слабая работа экономистов отдела сбыта: нет системы организации работы с дебиторами (работа ведется хаотично по мере возникновения просроченной дебиторской задолженности; отсутствие заинтересованности экономистов, которое заключается в боязни потерять клиентов; поощрение недисциплинированности клиентов (скрытое, неосознанное); отсутствие планирования дебиторской задолженности);

- недисциплинированность клиентов;

факультативные:

- неплатежеспособность клиентов. Отсутствие у экономистов навыков определять фирмы-однодневки;

- отсутствие спроса, слабый маркетинг.

Исходя из анализа причин возникновения просроченной дебиторской задолженности, необходимо разработать комплекс мер (стратегию), направленных на управление дебиторской задолженностью, снижение риска возникновения просроченной или безнадежной ко взысканию дебиторской задолженности.

Практический регламент управления дебиторской задолженностью должен включать:

- методику оценки финансового состояния контрагентов, которым предоставляется отсрочка платежа;

- формирование условий договоров, чтобы они побуждали контрагентов избегать нарушения сроков оплаты;

- планирование объема дебиторской задолженности и мотивацию на его достижение сотрудников предприятия, вовлеченных в процесс управления дебиторской задолженностью;

- конкретные права и обязанности сотрудников, вовлеченных в процесс управления дебиторской задолженностью;

- разработку (приобретение) информационной системы по управлению дебиторской задолженностью;

- сбор информации о финансовом положении должника и изучение документов, подтверждающих возникновение задолженности;

- мониторинг (ранжирование) покупателей;

- реструктуризацию дебиторской задолженности;

- претензионную работу (внесудебное погашение просроченной задолженности);

- исковую работу.

1