Современное экономическое развитие государства в условиях глобализации мировой экономики требует увеличения производства качественной продукции, способной конкурировать на мировом рынке. Цель удвоения ВВП к 2020 году может быть достигнута только при условии инновационного промышленного роста. Развитие национальной экономики определяется, прежде всего, мобильностью факторов производства: капитала, земли, рабочей силы, предпринимательской способности, информации. Трудовые ресурсы — один из важнейших факторов реального развития бизнеса.

В настоящее время особенно актуальна проблема обеспечения промышленных предприятий высокопрофессиональными трудовыми ресурсами, что связано не только с естественными причинами, вызванными старением и миграцией трудовых ресурсов, но и с изменившимися требованиями к качеству выпускаемой продукции. Нехватка менеджеров, специалистов и рабочих может привести к снижению финансово-экономических показателей и потере конкурентоспособности компаний.

Показатель производительности труда отражает степень эффективности производства. Если руководство предприятия заинтересовано в обеспечении его конкурентоспособности, то не следует пренебрегать измерением производительности труда и тем самым планировать повышение производительности труда. Методы планирования производительности труда на предприятии основаны на учете факторов роста производительности труда и выявлении резервов ее роста.

Сущность метода планирования производительности труда по факторам заключается в выявлении их влияния на рост производительности труда на основе определения условной численности высвобождаемых работников, которая определяется путем деления фактического объема продукции на плановую выработку. Выпуск условного количества сотрудников — это разница между условным количеством и фактическим количеством сотрудников. Во-первых, количество сотрудников определяется исходя из планируемого объема производства и производства, достигнутого в отчетном периоде. Затем определяется экономия в персонале в плановом периоде.

Целью данного рабочего курса является планирование производительности труда. Для достижения поставленной цели требуется решить следующие задачи:

- изучить деятельность, структуру и дать краткую характеристику объекту исследования;

- изучить методические основы производительности труда и его планирования;

- провести анализ производительности труда в ОАО «НК «Роснефть»;

- составить план мероприятий для планирования повышения производительности труда в ОАО «НК «Роснефть на 2015 год.

Предмет исследования — ОАО «НК« Роснефть »- лидер российской нефтяной отрасли и одна из крупнейших публичных нефтегазовых компаний мира, предметом исследования является производительность труда на предприятии.

Курсовая работа организация охраны труда на производстве

... аспекты охраны труда; - вскрыть проблемы охраны труда на предприятии; - сформулировать предложения по совершенствованию организации охраны труда на предприятии. Курсовая работа ... На основе этого анализа определяются опасные зоны производства, возможные аварийные ситуации и разрабатываются меры по устранению или ограничению их последствий. Объектом исследования курсовой работы являются сотрудники ...

1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ОАО «НК «РОСНЕФТЬ»

производительность труд численность персонал

Компания «НК «Роснефть» является открытым акционерным обществом, также ОАО «НК «Роснефть» является юридическим лицом и действует на основании Устава и законодательства РФ.

ОАО «НК «Роснефть» — вертикально-интегрированная компания, активно развивающая направления разведки, добычи и переработки нефти и газа, производства и реализации нефтепродуктов (автобензины, дизельное топливо, масла, тосол, керосин и др.), располагает собственной сетью АЗС и экспортными терминалами.

ОАО «НК« Роснефть »- лидер в процессе качественной модернизации и инновационных преобразований в нефтегазовой отрасли России. Компания строит свое будущее на активном и устойчивом росте в основных секторах нефтегазового бизнеса, укрепляя свои позиции лидера в этом секторе за счет эффективного использования существующих активов и новых приобретений.

Миссия ОАО «НК «Роснефти» состоит в том, чтобы быть устойчивым лидером в секторах разведки и добычи нефти, производства и реализации нефтепродуктов за счет использования внутреннего потенциала компании и приобретения новых активов, обеспечивать долгосрочный и прибыльный рост бизнеса с целью увеличения стоимости акций компании и доходов акционеров.

Успех «Роснефти» основан на усилиях сотрудников подразделений по достижению общих целей лидерства в отрасли.

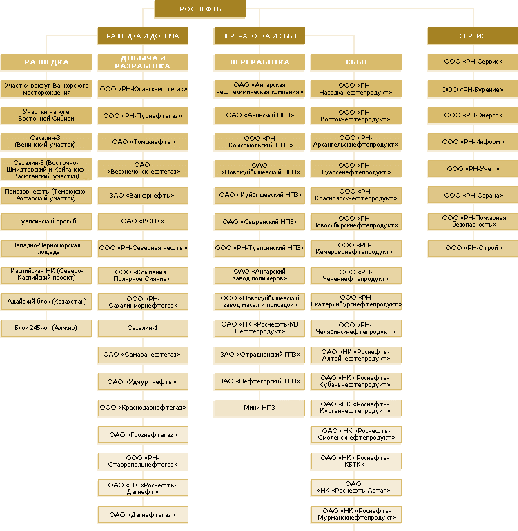

Производственная структура компании логически вытекает из основных направлений деятельности и представлена тремя основными блоками: разведка и добыча, переработка и маркетинг и сервис. Далее на рисунке можно увидеть производственную структуру ОАО «НК «Роснефть» [14].

Рисунок 1 — Производственная структура ОАО «НК «Роснефть»

Организационная структура компании «Роснефть» линейная и функциональная, утверждается решением Совета директоров, в подчинении которого находятся заместители Председателя Компании. Органами управления Общества являются:

- Общее собрание акционеров;

- Совет директоров;

- Президент — единоличный исполнительный орган;

4) Правление — коллегиальный исполнительный орган.

География деятельности ОАО «НК «Роснефти» в секторе разведки и добычи охватывает все основные нефтегазоносные провинции России: Западную Сибирь, Южную и Центральную Россию, Тимано-Печору, Восточную Сибирь, Дальний Восток, шельфы Российской Федерации, в том числе Арктический. Компания также осуществляет свою деятельность в Беларуси, Украине, Казахстане, Туркменистане, Китае, Вьетнаме, Монголии, Германии, Италии, Норвегии, Алжире, Бразилии, Венесуэле и ОАЭ, на территории Канады и США (Мексиканский залив).

также важно отметить, что 9 крупных НПЗ НК «Роснефть» и 4 мини-НПЗ расположены на территории России от побережья Черного моря до Дальнего Востока, а 7 НПЗ расположены за ее пределами, а сбытовая сеть охватывает 56 регионов России.

Сектор геологоразведки. ОАО «НК« Роснефть »владеет крупнейшей ресурсной базой углеводородов на суше и континентальном шельфе. Cтратегическим приоритетом деятельности Компании является планомерное замещение свыше 100% добычи новыми запасами и улучшение качества запасов. ОАО «НК «Роснефть» системно увеличивает инвестиции в геологоразведку. «НК «Роснефть» уделяет первоочередное внимание проведению оптимального объема геологоразведочных работ и повышению их эффективности. Основную часть геологоразведочных проектов «Роснефть» реализует в наиболее перспективных нефтегазовых регионах России (Западная и Восточная Сибирь, Поволжье, шельф южных морей).

В 2014 году «Роснефть» продолжит эффективное доразведку зрелых месторождений и геологоразведочные работы в новых регионах Восточной Сибири и Ямало-Ненецкого автономного округа.

«Роснефть» — лидер в освоении континентального шельфа России. Недавно компания приобрела 19 новых лицензий на геологическое изучение, разведку и добычу углеводородов на арктическом шельфе, в Охотском и Южном морях. Общее количество лицензий Компании на разработку российской платформы составляет 46 лицензий с общим объемом углеводородных ресурсов более 43 миллиардов долларов. т. нефтяного эквивалента.

Добыча нефти. ОАО «НК «Роснефть» — лидер производства жидких углеводородов в мире. Компания добывает более 40% российской нефти и успешно реализует стратегию устойчивого роста добычи, в том числе за счет внедрения самых современных технологий. Добыча нефти и жидких углеводородов увеличилась на 72% и составила 4 196 тыс. барр./сут. (органический рост 1%).

Компания обладает уникальным портфелем месторождений по запасам и потенциалу добычи. Производство нефти на зрелых месторождениях составило около 80%. В 2013 году рост добычи показали зрелые месторождения ОАО «Самаранефтегаз» в Волго-Уральском регионе (2,9%), а также новые действующие активы — Ванкорское месторождение (17,8%) и Верхнечонское месторождение (7%) в Восточной Сибири и Уватская группа месторождений на юге Тюменской области (18,4%).

Добыча газа. По итогам 2013 года «Роснефть» стала третьим по величине производителем газа в России, добыв 38,17 млрд долларов. куб. м. Рекордный рост добычи газа более чем в два раза связан, прежде всего, с консолидацией новых активов, консолидацией ООО «НГК «ИТЕРА», а также с реализацией программ по рациональному использованию попутного нефтяного газа в ООО «РН-Юганскнефтегаз» и ЗАО «Ванкорнефть» и проведением эффективных геолого-технических мероприятий (ГТМ) по газовому фонду скважин в ООО «РН-Краснодарнефтегаз».

Далее будет представлен анализ технико-экономических показателей деятельности ОАО «НК «Роснефть» за 2011-2013 года (таблица 1).

Таблица 1 — Анализ технико-экономических показателей деятельности предприятия

|

Наименование показателя |

2011. |

2012г. |

2013г |

2013/2011 гг., % |

|

|

1 Выручка (нетто) от продажи товаров, продукции, работ, услуг, млрд.руб. |

форма №2 «Отчет о прибылях и убытках» (стр. 010) |

2718 |

3089 |

4694 |

42,096 |

|

2 Себестоимость реализованной продукции (включая управленческие и коммерческие расходы), млрд.руб. |

форма №2 «Отчет о прибылях и убытках» (стр.020+стр. 030+стр.040) |

2249 |

2677 |

4139 |

45,663 |

|

3 Прибыль от реализации, млрд.руб. |

выручка от реализации (п.1) минус себестоимость, включая управленческие и коммерческие расходы (п.2) |

469 |

412 |

555 |

15,495 |

|

4 Чистая прибыль, млрд.руб. |

форма №2 «Отчет о прибылях и убытках» (стр. 190) |

335 |

365 |

551 |

39,2 |

|

5 Затраты на рубль товарной продукции, руб./руб. |

отношение себестоимости (включая управленческие и коммерческие расходы) (п. 2) к выручке от реализации (п. 1) |

0,82 |

0,86 |

0,88 |

6,81 |

|

6 Среднегодовая сумма валюты баланса, млрд.руб. |

форма №1 «Бухгалтерский баланс» (стр. 300) |

3463 |

3971 |

7538 |

54,05 |

|

7 Среднегодовая сумма основных средств, млрд.руб. |

форма №1 «Бухгалтерский баланс» (стр. 120) |

2371 |

2629 |

5330 |

55,51 |

|

8 Фондоотдача, руб./руб. |

выручка от реализации (п.1), деленная на среднегодовую стоимость основных средств (п.7) |

1,146 |

1,175 |

0,88 |

-30,22 |

|

9 Фондоемкость, руб./руб. |

(1/фондоотдача)п.7/п.1 |

0,872 |

0,851 |

1,136 |

23,23 |

|

10 Среднесписочная численность, чел. |

— |

160,8 |

166,1 |

228,0 |

29,47 |

|

11 Производительность труда, руб./чел. |

выручка от реализации (п. 1) разделить на среднесписочную численность (п.10) |

16,9 |

18,59 |

20,58 |

17,88 |

|

12 Среднегодовая стоимость собственных средств, руб. |

раздел III «Капитал и резервы» формы №1 «Бухгалтерский баланс» (стр. 490) |

2104 |

2322 |

3165 |

33,52 |

|

13 Среднегодовая стоимость заемных средств, млрд. руб. |

раздел IV и V формы №1 «Бухгалтерский баланс» (стр. 590+стр. 690) |

1359 |

1649 |

4345 |

68,72 |

|

14 Среднегодовая стоимость дебиторской задолженности, млрд. руб. |

форма №1 «Бухгалтерский баланс» (стр. 230+стр. 240) |

225 |

237 |

415 |

45,78 |

|

15 Среднегодовая стоимость кредиторской задолженности, млрд. руб. |

форма №1 «Бухгалтерский баланс» (стр. 620) |

190 |

211 |

488 |

61,06 |

|

16 Коэффициент оборачиваемости дебиторской задолженности, число оборотов |

отношение выручки от реализации (п.1) к среднегодовой стоимости дебиторской задолженности |

12,08 |

13,03 |

11,31 |

-6,8 |

|

17 Коэффициент оборачиваемости кредиторской задолженности, число оборотов |

отношение выручки от реализации (п.1) к среднегодовой стоимости кредиторской задолженности (п.15) |

14,3 |

14,63 |

9,61 |

-48,8 |

|

18 Средний срок оборота дебиторской задолженности в днях |

360 разделить на коэффициент оборачиваемости дебиторской задолженности 360 /п. 16 |

29,8 |

27,62 |

31,83 |

6,377 |

|

19 Средний срок оборота кредиторской задолженности в днях |

360 разделить на коэффициент оборачиваемости кредиторской задолженности 360 /п. 17 |

25,17 |

24,6 |

37,46 |

32,8 |

|

20 Рентабельность продукции, % |

прибыль от реализации (п.3) разделить на себестоимость реализованной продукции с учетом коммерческих и управленческих расходов (п.2)*100 п.3/п.2*100% |

20,85 |

15,39 |

13,4 |

-55,6 |

|

21 Рентабельность продаж, % |

прибыль от реализации (п.3) разделить на выручку от реализации (п.1)*100 п.3/п.1*100% |

17,25 |

13,33 |

11,82 |

-45,93 |

|

22 Чистая рентабельность активов, % |

отношение чистой прибыли (п.4) к среднегодовой сумме валюты баланса (п.6)*100 п.4/п.6*100% |

9,67 |

9,19 |

7,309 |

-32.3 |

На основании таблицы можно сделать вывод, что компания имеет достаточно стабильно высокие финансовые результаты. Выручка от реализации товаров, продукции, работ, услуг увеличивается на 42%, что приводит к увеличению прибыли от продаж почти на 15,5%, в 2011 году прибыль составила 469 млрд рублей. руб., а в 2013 году данный показатель стал равен 555 млрд. руб. Чистая прибыль увеличилась на 39,2 % с 335 млрд. руб. до 551 млрд. руб. Фондоемкость, показывающая стоимость основных фондов для выполнения единицы объема работ, увеличивается на 55,5 %, и по сравнению с 2011 годом, где показатель равнялся 0,872, в 2013 году фондоемкость возросла до 1,136. Численность персонала за анализируемый период существенно изменилась, со 160,8 в 2011 году до 228 в 2013 году, это связано с тем, что в компании созданы благоприятные условия для работы сотрудников и поэтому текучесть кадров низкая. Фондоотдача снизилась на 30,22 % в 2013 году по сравнению с 2011 г. Производительность труда имеет незначительные изменения в положительную сторону на 17,88 % в 2013 году, и соответственно составила 22,58. Снижение коэффициента оборачиваемости кредиторской на задолженности на 48,8 % в 2013 году, может означать как проблемы с оплатой счетов, поэтому необходимостью является создать более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график плат. Коэффициент оборачиваемости кредитов снизился на 6,8%, что означает возможное возникновение проблем неплатежеспособных клиентов. Рентабельность продаж и рентабельность продукции уменьшились соответственно на 45,93 % и 55, 6%, это может объясняться тем, что прибыль также имеет изменения в отрицательную сторону, практически на 32,3 %.

Таким образом, можно сказать, что ОАО «НК «Роснефть» является лидером на российском рынке нефтепродуктов, и активно наращивает свои доли не только на внутреннем рынке, применяя новые технологии и методики, и выпуская новые для себя продукты [14].

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

1 Сущность производительности труда

Производительность труда характеризует производительность труда и отражает производство в единицу времени.

Измерить производительность труда можно исходя из количества продукции, произведенной в единицу времени (выработка), или количества времени, затраченного на производство единицы продукции (трудоемкость).

В зависимости от способа выражения объема производства различают три основных метода измерения производительности труда: естественный, трудовой и затратный. При естественном методе уровень производительности труда рассчитывается как соотношение между объемом производства в физических единицах и средней рабочей силой. При трудовом методе объем продукции исчисляется в нормо-часах. Уровень производительности труда стоимостным методом определяется путем деления объема продукции в денежном выражении на среднесписочную численность персонала [1].

Наряду с производительностью труда принято использовать и некоторые другие показатели, называемые нормами труда, такие как:

- норма времени — количество времени, необходимое для производства определенных операций, выпуска единицы продукции или осуществления комплекса работ;

- норма выработки — показатель, обратный норме времени — количество операций, натуральных единиц продукции или полуфабрикатов, производимых в единицу времени;

- норма обслуживания — показатель, используемый при планировании штатов обслуживающего и вспомогательного персонала;

— выработка на одного работающего — отношение стоимости произведенной продукции к общей численности персонала организации. Он отличается от производительности труда тем, что производительность труда используется почти исключительно в отношении количества персонала, непосредственно задействованного в производстве продукции, а вспомогательный и управленческий персонал также учитывается при расчете производства на одного работника.

В = Q / Чсп,

где В — выработка;

- объём произведённой продукции;

- Чсп — среднесписочная численность работающих.

Для учёта анализа и планирования рассчитывается среднечасовая (Всч), среднедневная (Всд), среднегодовая выработка (Всг):

Всч = Q / Тч, Всд = Q / Тдн, Всг= Q / Чппп,

где Q — объём произведённой продукции;

- Тч — количество отработанных человеко-часов.

где Тдн — количество отработанных дней.

где Чппп — численность промышленно-производственного персонала.

Производительность труда — сложная экономическая категория. для него характерна система полных, прямых, обратных и косвенных показателей. Прямые показатели производительности труда рассчитываются как отношение объема произведенной продукции к количеству затраченного времени:

П = ВП / Т

где ВП — объем произведенной продукции;

- Т — количество затраченного времени.

Уровень производительности труда можно рассчитать, разделив количество затраченного рабочего времени на размер произведенного продукта. Этот показатель называют трудоемкостью продукции.

ТЕ = Т / Q,

где Т — время, затраченное на производство всего объёма продукции;

- объём продукции.

В различных предприятиях и хозяйствах производительность труда определяется различными способами в зависимости от того, какими единицами измерен объем производства и затраты труда [3].

2.2 Факторы, влияющие на производительность труда

Уровень производительности труда определяется тем, насколько полно в фирме реализуются основные факторы ее роста. Резервами принято считать неиспользованные возможности роста производительности труда: рост объема производства, экономия численности работников, занятых в производстве, и др.

Факторами роста производительности труда являются изменения материально-технических, организационных и социально-экономических условий как непосредственно в производственном процессе, так и вне его, под влиянием которых затраты труда на производство единицы продукции.

Формы проявления этих факторов весьма разнообразны и могут выступать не только как конкретные мероприятия, таковыми являются повышение уровня механизации и автоматизации производства, совершенствование организации и обслуживания рабочих мест и т.п., но и как обращение глубинных процессов и явлений, то есть изменение формы собственности, углубление хозяйственного расчета, комплексная реструктуризация предприятия и т.п. [6].

Основными технико-экономическими факторами роста производительности труда являются:

- повышение технического уровня производства;

- совершенствование управления, организации производства и труда;

- изменение объема и структуры производства;

- отраслевые факторы.

К первой группе относятся факторы роста, влияющие на технический уровень производства: внедрение новой техники, прогрессивной технологии, механизации и автоматизации производственных процессов, повышение уровня оснащенности технологических процессов, улучшение использования сырья, материалов, применение прогрессивных материалов и др. Производительность труда увеличивается за счет снижения затрат на рабочую силу для производства единицы продукции.

Ко второй группе относятся факторы, влияющие на улучшение управления бизнесом, организацию производства и работы. Они позволяют:

- сократить потери рабочего времени, а, следовательно, и увеличить действительный годовой фонд времени одного рабочего, повысить нормы выработки и уменьшить численность производственных рабочих;

- повысить нормы обслуживания и уменьшить численность вспомогательных рабочих и обслуживающего персонала;

- уменьшить численность аппарата управления и в результате сократить численность промышленно-производственного персонала, т.е.

повысить производительность труда.

Факторы, относящиеся к третьей группе роста производительности труда, вызывают изменение соотношений между объемами продукции с различной трудоемкостью в производственной программе, поскольку численность всех категорий промышленно-производственного персонала, кроме основных производственных рабочих, при прочих равных условиях увеличивается в меньшей степени, чем возрастает объем производства. Это приводит к относительному снижению общей численности производственного и производственного персонала. Разница в удельном весе некоторых типов продуктов приводит к такому же результату.

В четвертую группу входят факторы роста производительности труда, которые нельзя отнести к первым трем. Влияние этих факторов на производительность труда связано с изменениями трудоемкости и подсчитывается по отраслевым методикам и инструкциям [7].

Производство зависит не столько от количества сотрудников, сколько от объема затраченной работы, определяемого количеством рабочего времени. Поэтому необходимо изучить эффективность использования рабочего времени трудового коллектива предприятия.

Полноту использования трудовых ресурсов можно оценить по количеству дней и часов, отработанных сотрудником за анализируемый период времени, а также по степени использования фонда рабочего времени.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год (Д), средней продолжительности рабочего дня (П):

- ФРВ = ΔЧР×ΔД×ΔП;

— Объектом анализа в данном случае является величина отклонения фактически отработанного времени в человеко-часах в отчетном периоде от соответствующего показателя за предыдущий год. На это отклонение могут влиять такие факторы, как: изменение количества рабочих, изменение продолжительности рабочего периода и изменение продолжительности рабочей смены.

Влияние этих факторов на изменение фонда рабочего времени можно установить способом цепной подстановки:

- DФРВ чр = (ЧР ф — ЧР пл) ´ Д пл ´ П пл;

- DФРВ д = (Д ф — Д пл) ´ ЧР ф ´ П пл;

- DФРВ п = (П ф — П пл) ´ Д ф ´ ЧР ф.

не исключено, что рабочее время при установленном режиме работы задействовано полностью: нет простоев, нет прогулов. Но потеря рабочего времени также возможна из-за прогулов и простоя оборудования из-за неэффективного использования рабочего времени.

Различайте понятия явных дней, полных рабочих дней и времени простоя в течение смен, прогулов и прогулов. Работник может приходить на работу и не работать в течение всей смены или ее части. Отсюда понятие целодневных и внутрисменных простоев. Прогулы — это неявка на работу по нерекомендуемым причинам, то есть без юридических причин.

При анализе важно установить, какие из причин, вызвавшие потери рабочего времени, зависят от трудового коллектива (прогулы, простои оборудования по вине рабочих и т.д.) и какие не обусловлены его деятельностью (отпуска, например).

Устранение потери рабочего времени по причинам, зависящим от коллективной работы, — это резерв, не требующий капитальных вложений, но позволяющий быстро получить отдачу.

Также необходимо обратить внимание на непроизводительные затраты рабочего времени (скрытые потери рабочего времени).

Это затраты рабочего времени на изготовление бракованной продукции и исправление дефектов, а также в связи с отклонениями от технологического процесса.

Для определения непроизводительных потерь рабочего времени, связанных с браком, необходимо разделить сумму заработной платы рабочих на бракованную продукцию и заработную плату рабочих, выплачиваемую за ее исправление, на среднюю почасовую заработную плату рабочих.

Сокращение потерь рабочего времени — один из резервов увеличения производства. Однако надо иметь в виду, что потери рабочего времени не всегда приводят к уменьшению объёма производства продукции, т.к. они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.

Одинаковый результат в производственном процессе достигается при разной степени эффективности работы. Показатель эффективности труда в производственном процессе называется производительностью труда. Другими словами, под производительностью труда понимается его эффективность или способность человека производить определенный объем продукции за единицу рабочего времени.

На рабочем месте, в цехе, на предприятии производительность труда определяется количеством продукции, которую производит рабочий за единицу времени (выработка), или количеством времени, затрачиваемого на изготовление единицы продукции (трудоемкость).

Этому показателю необходимо уделять особое внимание, т.к. именно от него зависит уровень многих других показателей — объем выработанной продукции, уровень ее себестоимости, расход фонда заработной платы и др.

В процессе анализа производительности труда необходимо установить степень выполнения плана и динамику роста, причины изменения уровня производительности труда. Такими причинами могут быть изменение объема продукции и численности ППП, использование средств механизации и автоматизации, наличие или устранение внутрисменных и целодневных простоев и др.

Обобщающий показатель производительности труда (выработка на одного работающего или одного рабочего) в значительной степени зависит от материалоемкости отдельных видов продукции, объема кооперированных поставок,

Производительность труда рассчитывается на одного работника ГЧП и на одного работника. Наличие этих двух показателей дает возможность анализировать изменения в кадровой структуре компании. Более высокий темп роста производительности труда одного работника ППП по сравнению с темпом роста производительности труда одного рабочего свидетельствует об увеличении удельного веса рабочих в общей численности ППП и о снижении удельного веса служащих. Увеличение доли сотрудников оправдано только в том случае, если при этом достигается повышение производительности труда всего персонала ГЧП за счет большей организации производства, работы и управления. Как правило, темпы роста производительности труда одного работника ППП (одного работающего) должны быть равны или быть выше темпов роста производительности одного рабочего.

Для оценки уровня производительности труда используется система общих и частных показателей.

Общие показатели включают среднегодовое производство, среднесуточное и среднечасовое значение на одного сотрудника в стоимостном выражении. Частные показатели — это затраты времени на производство единицы продукции в натуральном выражении за один человеко-день или человеко-час.

Среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов:

- ГВ= УД × Д × П × СВ;

— Планирование повышения производительности труда должно базироваться на изыскании резервов по снижению трудовых затрат на планируемый объем транспорта и хранения продукта, разработке мероприятий по внедрению новой техники, технологии, средств механизации и автоматизации, научной организации труда и производства. Технологический прогресс в трубопроводном транспорте в основном связан с повышением производительности и надежности систем, со снижением затрат на выполнение транспортных работ, в том числе с уменьшением интенсивности ремонтных работ производственных объектов. Важный резерв повышения производительности труда — разработка мероприятий, направленных на ликвидацию внутрисменных и целодневных простоев, сокращение непроизводственных затрат рабочего времени, сокращение численности административно-управленческого персонала, уменьшение численности рабочих во вспомогательных подразделениях системы транспорта и хранения нефти и газа.

2.3 Анализ производительности труда

Производительность труда может быть выражена в абсолютном значении в виде показателя уровня производительности труда и в относительном — в виде процента роста ее к предыдущему периоду.

Уровень производительности труда характеризуют показателями:

- товарной (иногда валовой) продукции приходящейся на одного среднесписочного работающего за единицу времени (год);

- трудоемкостью единицы продукции;

- объемом нормативно-чистой продукции, приходящейся на одного среднесписочного работающего [6].

Годовая производительность труда в общем виде определяется по формуле:

Рпг=N/Rcc,

где N — общий объем, выполненный за год работы;

- среднегодовая численность промышленно-производственного персонала.

Среднесписочная численность работающих определяется делением численности за каждый календарный день планируемого периода на число календарных дней.

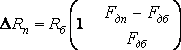

Относительный показатель — изменение производительности труда по сравнению с базисным определяется по формуле:

,

,

где и — выработка на одного работающего в плановом и базисном году, руб. [13].

Производительность труда растет в результате лучшего использования фонда рабочего времени, а также за счет уменьшения трудоемкости производства продукции.

Возможен косвенный расчет показателя производительности труда путем учета степени влияния производственных факторов на этот показатель базисного года. К числу таких факторов относятся ввод нового и модернизация старого оборудования, приводящие к снижению трудоемкости продукции, улучшению использования рабочего времени и т.д.

Так при снижении трудоемкости продукции в целом происходит:

а) уменьшение численности работающих, которое определяется по формуле:

,

,

где Nni — объем производства продукции в планируемом периоде;

![]() — действительный фонд времени работы одного рабочего в базисном году;

— действительный фонд времени работы одного рабочего в базисном году;

![]() — средний коэффициент выполнения норм в базисном году;

— средний коэффициент выполнения норм в базисном году;

- число наименований продукции, по которой снижается трудоемкость изготовлений;

б) рост производительности труда за счет снижения трудоемкости продукции ( ) определяется по формуле:

,

,

где — коэффициент численности основных производственных рабочих в общей численности промышленно-производственного персонала [11].

Повышение организационного уровня производства часто ведет к уменьшению численности РСС (руководителей, специалистов, служащих), что также оказывает влияние на производительность труда. Так уменьшение численности рабочих происходит:

а) за счет повышения норм обслуживания Нобб, Нобп, которое определяется по формуле:

![]() ,

,

где — планируемое число единиц оборудования, на котором будут повышены нормы обслуживания.

б) за счет сокращения потерь рабочего времени определяется по формуле:

,

,

где Rп, Rб — плановая и базисная численность работников.

Прирост производительности труда по этому фактору определяется по формуле:

,

,

где п, б — потери рабочего времени в планируемом и базисном году.

в) за счет изменения объема кооперированных поставок определяется по формуле:

,

,

где , — доля кооперативных поставок в планируемом и базисном периодах, %;

— выработка валовой продукции на одного работающего в базисном периоде, руб. [10].

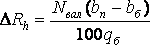

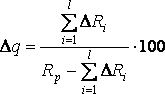

Для определения роста производительности труда по предприятию в целом суммируется число работников высвобождаемых по отдельным факторам и рассчитывается рост производительности труда в сравнении с базисным периодом по формуле:

,

,

где l — число учтенных факторов, влияющих на рост производительности труда;

![]() — уменьшение численности промышленно-производственного персонала по i-му фактору;

— уменьшение численности промышленно-производственного персонала по i-му фактору;

![]() — число работников, необходимых для выполнения плана производства продукции при выработке базисного года.

— число работников, необходимых для выполнения плана производства продукции при выработке базисного года.

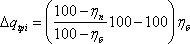

Доля прироста объема продукции (%) за счет повышения производительности труда определяется по формуле:

,

,

где — увеличение численности работающих, %;

![]() — прирост валовой продукции, %.

— прирост валовой продукции, %.

Трудоемкость в плане по труду устанавливается по главнейшим видам изделий и по всему планируемому выпуску продукции.

Трудоемкость представляет собой сумму затрат труда на изготовление единицы продукции.

Нормируемая трудоемкость рассчитывается по затратам нормируемого времени, фактическая — по фактическим затратам труда.

По изменению трудоемкости продукции можно судить о динамике часовой производительности труда. Нормируемая трудоемкость единицы продукции является основой для расчета трудоемкой производственной программы, которая используется при определении численности рабочих [8].

С внедрением новой техники, вызывающей уменьшение доли затрат труда основных рабочих, целесообразно рассчитывать полную трудоемкость, отражающую затраты труда всего промышленно-производственного персонала, которая определяется по формуле:

,

,

где — количество цехов, участвующих в изготовлении продукции;

— нормируемая трудоемкость по данному цеху, участвующему в изготовлении, нормо-ч.;

— коэффициент выполнения норм основными рабочими-сдельщиками в данном цехе;

— доля (коэффициент) основных рабочих-сдельщиков в общей численности работников данного цеха;

— доля (коэффициент) численности общезаводского персонала (аппарат управления, вспомогательных и обслуживающих цехов), в общей численности промышленно-производственного персонала [13].

Таким образом, во второй главе были рассмотрены теоретические основы производительности труда.

Производительность труда характеризует результативность труда, а также отражает выпуск продукции в единицу времени. Существует три метода измерения производительности труда, в зависимости от способа выражения объема продукции. Это такие методы как: натуральный, уровень производительности труда, при котором исчисляется как отношение объема продукции в физических единицах измерения к среднесписочной численности персонала, трудовой, который позволяет исчислять в нормо-часах и стоимостной, исчисление происходит путем деления объема продукции в денежном выражении на среднесписочную численность персонала.

Также важно отметить, что наряду с производительностью труда существуют показатели, именуемые как нормы труда.

Факторы, влияющие на производительность труда, определяют ее уровень. Основными, можно считать, факторы изменения материально-технических, организационных и социально-экономических условий, как в производственном процессе, так и вне его.

Также были рассмотрены методические основы анализа производительности труда, и было изучено, что производительность труда может быть выражена в абсолютном значении в виде показателя уровня производительности труда, и в относительном — в виде процента роста ее к предыдущему периоду. Уровень производительности труда характеризуется тремя основными показателями, а именно товарной продукцией, приходящейся на одного среднесписочного работающего за единицу времени (год), трудоемкостью единицы продукции и объемом нормативно-чистой продукции, приходящейся на одного среднесписочного работающего.

3 АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА В ОАО «НК «РОСНЕФТЬ»

3.1 Анализ динамики производительности труда за 2011-2013 гг.

Персонал для ОАО «НК «Роснефть» является ключевым ресурсом ее развития. Ценность человеческой жизни — главный приоритет при взаимодействии Компании с работниками. Руководство старается регулярно и активно разрабатывать системы по улучшению условий труда, и подтверждать свой статус одного из крупнейших работодателей Российской Федерации, путем увеличения списочной численности Компании, и ее дочерних обществ, соответствующих размерам компаний до интеграции.

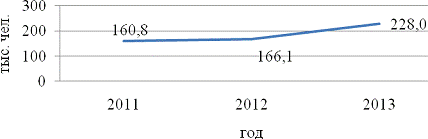

Анализ производительности труда необходимо начать с динамики и структуры численности предприятия ОАО «НК «Роснефть» за 2011-2013 гг., представленной в таблице 2.

Таблица 2 — Динамика структуры численности предприятия за 2011-2013 гг.

|

Показатель |

Численность по годам, тыс. чел. |

Структура, уд. вес. |

Темп роста, % |

||||||

|

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

2012/ 2011 |

2013/ 2012 |

2013/ 2011 |

|

|

Геологоразведка и добыча |

29,3 |

30,6 |

47,9 |

0,182 |

0,18 |

0,21 |

104,44 |

156,47 |

163,41 |

|

Переработка |

25,6 |

26,8 |

31,9 |

0,159 |

0,16 |

0,14 |

104,69 |

119,10 |

124,69 |

|

Сбыт и транспорт |

34,7 |

35,2 |

59,3 |

0,216 |

0,21 |

101,44 |

168,41 |

170,84 |

|

|

Профильные сервисные услуги в добыче и переработке |

30,8 |

31,5 |

31,9 |

0,192 |

0,19 |

0,14 |

102,27 |

101,33 |

103,64 |

|

Прочие сервисные услуги |

34,6 |

35,7 |

47,9 |

0,215 |

0,21 |

0,21 |

103,18 |

134,12 |

138,38 |

|

Наука |

3,9 |

4,1 |

4,6 |

0,024 |

0,02 |

0,02 |

105,13 |

111,22 |

116,92 |

|

Центральный аппарат |

1,9 |

2,2 |

4,6 |

0,012 |

0,01 |

0,02 |

115,79 |

207,27 |

240,00 |

|

Всего |

160,8 |

166,1 |

228,0 |

1,000 |

1,00 |

1,00 |

103,30 |

137,27 |

141,79 |

В 2013 году была успешно проведена интеграция сотрудников новых приобретенных активов. Численность персонала ОАО «НК «Роснефть» увеличилась на 27% и составила 228 тыс. человек на 31 декабря 2013 года. Основные причины увеличения численности Компании — приобретение новых активов, а также рост масштабов бизнеса и развитие производства.

Рисунок 3 — Динамика численности персонала ОАО «НК «Роснефть»

Средний возраст сотрудников Компании уменьшился приблизительно на 1 год и составил 39,2 год, а в конце 2012 года показатель равнялся 40,1. Руководящие должности занимали 29,1 тыс. сотрудников (на конец 2012 года — 19,4).

Доля работников, относимых к категории «Руководители», на 31 декабря 2012 года составила 12,4 % по сравнению с долей в 11,8 %. Рост персонала по категории «Руководители» связан как с интеграцией новых активов, так и с увеличением количества проектов и активов, требующих наличия высокопрофессиональных проектных руководителей. В таблице 3 можно увидеть структуру персонала по категориям на конец года.

Таблица 3 — Структура персонала по категориям на конец года, %

|

Категория |

2011 |

2012 |

2013 |

|

Рабочие |

62,0 |

59,7 |

57,9 |

|

Специалисты и служащие |

26,3 |

28,6 |

29,8 |

|

Руководители |

11,8 |

11,7 |

12,4 |

Одним из ключевых приоритетов Компании является постоянное совершенствование профессионально-технических и управленческих компетенций персонала и повышение производительности труда во всех сферах деятельности. Эта задача успешно решается путем поддержания высоких стандартов корпоративного поведения, реализации комплексной системы обучения и развития персонала, внедрения современных подходов к оплате труда и мотивации персонала, а также путем реализации социальной политики, направленной на повышение качества жизни сотрудников и их семей.

В целях повышения кадрового потенциала Компании и эффективности функционирования системы кадрового резерва в 2013 году по основным направлениям бизнеса и поддерживающим функциям под руководством топ-менеджеров сформированы Кадровые комитеты — коллегиальные органы, призванные усилить вовлеченность руководителей в формирование, развитие и продвижение кадрового резерва.

Для минимизации риска возникновения конфликтов интересов и этических конфликтов реализован проект по развитию корпоративной системы комплекса, который будет активно развиваться и в дальнейшем.

Производительность труда является подвижным и динамичным показателем результативности труда и эффективности производства, который корректируется рядом факторов. Резервами роста производительности труда является технический прогресс: применение новой техники, совершенствование машин, внедрение комплексной автоматизации, инженерных коммуникаций, необходимых для выполнения процессов, а также передовых технологий и научных разработок способствуют повышению производительности труда, модернизация действующего оборудования. Существенное влияние имеет организация процесса производства. Она позволяет находить совершенное управление производством, рациональные приемы выполнения операций и выявления других важных факторов. Научная организация труда охватывает значительные потенциальные резервы повышения эффективности труда с минимальными дополнительными материальными затратами.

Значительное влияние имеет максимальное использование действующих мощностей, диверсификация производства, сокращения потерь рабочего времени др. Повышение производительности труда создает условия для роста заработной платы, и наоборот, увеличение заработной платы стимулирует ее производительность.

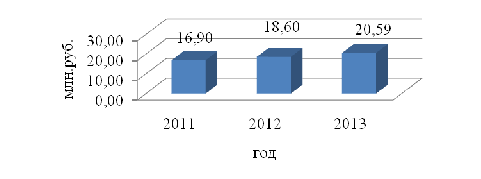

На рисунке 4 можно увидеть динамику показателя производительности труда за анализируемый период, исходя из расчетов, представленных в таблице 5.

Рисунок 4 — Динамика производительности труда ОАО «НК «Роснефть» за 2011-2013 гг.

В таблице 5 показаны основные показатели работы деятельности данного предприятия ОАО «НК «Роснефть» за 2011-2013 гг.

Таблица 5 — Расчет и анализ производительности труда ОАО «НК «Роснефть»

|

Наименование показателя |

2011 г. |

2012 г. |

2013 г. |

Изменение 2013 г к 2011 г. |

|

|

Абс. |

Отн., % |

||||

|

Объем товарной продукции, млн. руб. |

2 718 |

3 089 |

4 694 |

1 976 |

172,70 |

|

Среднегодовая численность промышленно-производственного персонала, тыс. чел. |

160,80 |

166,10 |

228,00 |

67,20 |

141,79 |

|

в том числе рабочих |

109,34 |

117,93 |

173,28 |

63,94 |

158,47 |

|

Удельный вес рабочих в общей численности работников, % |

68,00 |

71,00 |

76,00 |

8,00 |

111,76 |

|

Отработано дней одним рабочим за год |

235,00 |

247,00 |

250,00 |

15,00 |

106,38 |

|

Отработано часов всеми рабочими |

202997,14 |

227205,86 |

342228,00 |

139 230,86 |

168,59 |

|

Средняя продолжительность рабочего дня, ч. |

7,90 |

7,80 |

7,90 |

0,00 |

100,00 |

|

Среднегодовая выработка одного работника, млн. руб. |

16,90 |

18,60 |

20,59 |

3,68 |

121,80 |

|

Выработка рабочего, тыс. руб. |

|||||

|

Среднегодовая |

24857,33 |

26193,28 |

27089,10 |

2 231,77 |

108,98 |

|

Среднедневная |

105,78 |

106,05 |

108,36 |

2,58 |

102,44 |

|

Среднечасовая |

13,39 |

13,60 |

13,72 |

0,33 |

102,44 |

Далее необходимо провести факторный анализ производительности труда, по цифрам, представленным в таблице 5.

- изменение производительности труда за счет изменения товарной продукции.

Сравнение 2012 года с 2011 годом:

Пq = (3089000000 — 2718000000)/ 160,8 = 2,307 млн. руб./чел.

Таким образом, за счет изменения товарной продукции в 2012 году на 371 000 000 тыс. руб., производительность труда в 2012 году увеличилась на 2,307 млн. руб./чел.

Сравнение 2013 года с 2012 годом:

Пq = (4694000000 — 3089000000)/ 166,1 = 9,663 млн. руб./чел.

За счет изменения товарной продукции в 2013 году на 1 605 000 000 тыс. руб., производительность труда в 2013 году увеличилась на 9,663 млн. руб./чел.

- изменение производительности труда за счет изменения численности.

Сравнение 2012 года с 2011 годом:

Пq = (3089000000/166,10) — (3089000000/ 160,8) = — 0,613 млн. руб./чел.

Таким образом, за счет увеличения численности предприятия в 2012 году на 5 тыс. человек, производительность труда в 2012 году снизилась на 0,613 млн. руб./чел.

Сравнение 2013 года с 2012 годом:

Пq = (4694000000/228,00 — (4694000000/ 166,1) = — 7,672 млн. руб./чел.

Таким образом, за счет увеличения численности предприятия в 2013 году на 62 тыс. человек, производительность труда в 2013 году снизилась на 7,672 млн. руб./чел.

В конечном итоге, можно сказать, что общее изменение производительности труда за счет увеличения объема производства и увеличения численности в 2012 году составило 2,307 +(-0,613) = 1,694 млн. руб., а в 2013 году 9,663 +(-7,672) = 1,991 млн. руб.

Далее проведем расчет факторов на уровень среднегодовой выработки работников предприятия ОАО «НК «Роснефть» способом абсолютных разниц:

- изменение за счет доли рабочих в общей численности персонала:

- ΔГВ уд = (0,76-0,71) * 247*7,8*13,60 = 1309,66 тыс.

руб.;

- изменение за счет количества отработанных дней одним рабочим за год:

- ΔГВ д =0,76 * (250-247)*7,8*13,60 = 241,78 тыс.

руб.;

- изменение за счет продолжительности рабочего дня:

- ΔГВп = 0,76 * 250*(7,9-7,8)*13,60 = 258,32 тыс.

руб.;

- изменение за счет среднечасовой выработки:

ΔГВп = 0,76 * 250*7,9*(13,72-13,60) = 180,72 тыс. руб.

Итого общее изменение составило: 1990,49 тыс. руб. (1,99 млн. руб.)

Следовательно, проведенный факторный анализ среднегодовой выработки работников предприятия ОАО «НК «Роснефть» показал положительное влияние все рассматриваемых факторов, а именно увеличение удельного веса рабочих в 2013 году на 0,05, увеличение количества отработанных дней в 2013 году на 3 дня, увеличение продолжительности рабочего дня на 0,1 часа и увеличение среднечасовой выработки на 0,12 тыс. руб., общее увеличение которых, составило 1990,49 тыс. руб.

Таким образом, в третьей главе был проведен анализ производительности труда в ОАО «НК «Роснефть» за 2011-2013 гг.

Главный актив ОАО «НК «Роснефть» и залог устойчивого развития Компании — это профессиональный, высококвалифицированный коллектив сотрудников, мотивированных на эффективную работу. Такой вывод был сделан, исходя из приведенных в таблице цифр по динамике и структуре численности персонала анализируемого предприятия.

В 2013 году была успешно проведена интеграция сотрудников новых приобретенных активов. Численность персонала ОАО «НК «Роснефть» увеличилась на 27% и составила 228 тыс. человек на 31 декабря 2013 года. Было выявлено, что основными причинами увеличения численности Компании являются приобретение новых активов и рост масштабов бизнеса, и развитие производства.

Одним из ключевых приоритетов Компании является постоянное совершенствование профессионально-технических и управленческих компетенций персонала и повышение производительности труда во всех сферах деятельности.

Были произведены расчет и анализ производительности труда ОАО «НК «Роснефть» за 2011-2013 гг., по результатам которого также был проведен факторный анализ. Вследствие анализа было выявлено, что общее изменение производительности труда за счет увеличения объема производства и увеличения численности в 2012 году составило 2,307 +(-0,613) = 1,694 млн. руб., а в 2013 году 9,663 +(-7,672) = 1,991 млн. руб.

4. ПЛАНИРОВАНИЕ ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА В ОАО «НК «РОСНЕФТЬ» НА 2015 ГОД

Планирование производительности труда — разработка плана по повышению производительности груда, системы мероприятий по его реализации и контроль за их выполнением.

Для начала необходимо составить план мероприятий по повышению производительности труда в компании ОАО «НК «Роснефть» на 2015 год, который представлен в таблице 6.

Таблица 6 — План мероприятий по увеличению производительности труда

|

Проблема |

Мероприятие |

Факторы улучшения |

Ожидаемый эффект |

|

Снижение материальной заинтересованности |

Материальная мотивация персонала |

1) премирование персонала за выполнение стратегических целей компании или участия в развитии компании (10-20 %); |

Увеличение объема реализации на 7,5 %. |

|

2) выплата квартальной премии по результатам квартальной отчетности (в размере оклада работника).

|

|||

|

Рыночные изменения |

Набор квалифицированных специалистов |

1) привлечение студентов ведущих вузов России выпускных курсов для прохождения практики с последующим предоставлением работы; |

Увеличение объема реализации на 10,2 %. |

|

2) набор персонала на ярмарках вакансий или на презентациях предприятия |

|||

|

Обучение и повышение квалификации |

1) переподготовка кадров (с целью совмещения профессий); |

||

|

2) дистанционное электронное обучение. |

Следующим шагом будет произведен расчет планируемой производительности труда, за счет предложенных мероприятий.

1) Повышение производительности труда за счет обучения и переобучения персонала, повышение их квалификации.

Ключевыми направлениями в планируемом 2015 году профессионально-технического обучения станут:

- блок «Разведка и добыча» — 10,1 тыс. человеко-курсов;

2. блок «Переработка, Коммерция и Логистика» — 15,3 тыс. человеко-курсов.

Также в 2015 году планируется большое внимание уделить целевой управленческой подготовке руководителей и развитию кадрового резерва (объем целевого обучения резервистов составит около 5,6 тыс. чел./курсов).

Материальная мотивация персонала.

После проведения работ по повышению квалификации персонала в Компании планируется снизить брак и улучшить качества работ и выпускаемой продукции. За эти результаты, а также за выполнение стратегических целей компании или участия в развитии компании предлагается премирование работников, что также повлияет на производительности труда.

Рассмотренные выше мероприятия позволят Компании увеличить выручку от реализации на 17,7 % (7,5% + 10,2 %).

целями компании является увеличение объема добычи нефти на 7 % и увеличение переработки нефти и нефтепродуктов на 15 % к 2015 году. Учитывая рост цен на нефтепродукты по мнению экспертов на 20 %, то в плане у компании увеличение выручки за счет увеличения переработки и добычи нефти и роста цен на нефтепродукты на 25 %.

Проведем расчет планируемой выручки от реализации продукции компании ОАО «НК «Роснефть» на 2015 год:

ВРплан = 4 694 000 * (7,5 % + 10,2 % + 25 %) = 6 6 98 338 млн. руб. , Следовательно, рост выручки компании в 2015 году планируется на уровне 42,7 % по сравнению 2013 годом.

Далее опираясь на данные производственного календаря, необходимо отметить, что календарных дней в 2015 году 365, из них рабочих 247 дней, выходных 118 дней.

Исходя из уже приведенного плана мероприятий по увеличению производительности труда (таблица 6), планируется увеличить продолжительность рабочего дня до 8,0 часов, с учетом сокращения всех непроизводственных потерь рабочих.

Компания ОАО «НК «Роснефть» на 2015 год в связи с увеличением добычи и переработки нефти, планирует увеличение численности компании на 10 %, с увеличением численности промышленно производственного персонала на 12,2 %.

Таблица 7 — Планируемая производительность труда ОАО «НК «Роснефть»

|

Наименование показателя |

2013 г. |

2015 |

Изменение |

|

|

% |

(+,-) |

|||

|

Объем товарной продукции, млн.. руб. |

4 694 000 |

6 698 338 |

142,70 |

2 004 338 |

|

Среднегодовая численность промышленно-производственного персонала, тыс. чел. |

228,00 |

250,80 |

110,00 |

22,80 |

|

В том числе рабочих |

173,28 |

194,37 |

112,17 |

21,09 |

|

Удельный вес рабочих в общей численности работников |

76,00 |

77,50 |

101,97 |

1,50 |

|

Отработано дней одним рабочим за год |

250,00 |

247,00 |

98,80 |

-3,00 |

|

Отработано часов всеми рабочими |

342228,00 |

384075,12 |

112,23 |

41 847 |

|

Средняя продолжительность рабочего дня, ч. |

7,90 |

8,00 |

101,27 |

0 |

|

Среднегодовая выработка одного работника, млн. руб. |

20,59 |

26,71 |

129,73 |

6,12 |

|

Выработка рабочего, тыс. руб. |

||||

|

Среднегодовая |

27089,10 |

34461,79 |

127,22 |

7 373 |

|

Среднедневная |

108,36 |

139,52 |

128,76 |

31,16 |

|

Среднечасовая |

13,72 |

17,44 |

127,15 |

3,72 |

Учитывая все приведённые мероприятия и факторы, оказывающие влияние на производительность труда в 2015 году, можно отметить в планируемом периоде, планируется увеличение производительности труда на 29,73 %, за счет увеличения численности персонала, роста объема производства, а также увеличение продолжительности рабочего дня рабочих анализируемой компании, что подтверждено расчетами приведенными ниже:

- изменение за счет доли рабочих в общей численности персонала:

ΔГВ уд = (0,775-0,76) * 250*7,9*13,672= 406,34 тыс. руб.

- изменение за счет количества отработанных дней одним рабочим за год:

ΔГВ д =0,775 * (247-250)*7,9*13,72 = -251,93 тыс. руб.

- изменение за счет продолжительности рабочего дня:

ΔГВп = 0,775 * 247*(8,0-7,9)*13,72 = 262,56 тыс. руб.

- изменение за счет среднечасовой выработки:

ΔГВп = 0,775 * 247*8,0*(17,44-13,72) = 5703,2 тыс. руб.

Итого общее изменение составило: 6120,17 тыс. руб. (6,12 млн. руб.)

Следовательно, в планируемом периоде наибольшее положительно влияние на рост производительности труда окажет увеличение среднечасовой выработки рабочих на 27,15 %, что в свою очередь связано с повышением квалификации рабочих и мотивацией.

Таким образом, в четвертой главе было рассмотрено планирование повышения производительности труда в ОАО «НК «Роснефть» на 2015 год. Были предложены мероприятия и возможный ожидаемый эффект от них.

ЗАКЛЮЧЕНИЕ

Центральное место в производственной деятельности любой организации занимает труд и его результаты, поскольку с помощью рабочей силы создаётся прибавочный продукт. Это обстоятельство предопределяет отношение к рациональному использованию трудовых ресурсов, так как без коллектива работников не существует организации и без необходимого количества людей определённых профессий и квалификации ни одна организация не может достичь своей цели.

В условиях развивающихся рыночных отношений правильная организация труда и заработной платы должна обеспечивать воспроизводство рабочей силы, формирование мотивов и стимулов к труду, повышению его качества и производительности. Расходы на оплату труда составляют значительную часть себестоимости продукции, работ, услуг промышленных организаций. Поэтому нормы труда и его оплаты необходимо устанавливать, учитывая не только необходимость воспроизводства рабочей силы, но также конкурентоспособность продукции, работ, услуг на рынке товаров. Курс на рыночную экономику, а, следовательно, на ускорение интенсификации общественного производства, повышение его экономической эффективности и качества продукции требует полной мобилизации всех имеющихся резервов. А это предполагает максимальное развитие хозяйственной инициативы трудовых коллективов предприятий. В современных условиях хозяйствования мало ответить на вопрос, как выполнено задание трудовым коллективом. Необходимо, прежде всего, выяснить, какие изменения труда произошли в процессе производства по сравнению с заданием. Эти изменения могут носить двоякий характер: положительный и отрицательный. И в данном случае задача анализа хозяйственной деятельности состоит в том, чтобы обнаружить все изменения, определить их характер и в последующем либо содействовать, либо противодействовать их развитию.

Правильная оценка хозяйственной деятельности весьма важна, поскольку позволяет установить наиболее действенное, соответствующее затраченному труду, материальное поощрение, выявить имеющиеся резервы, которые не были учтены плановым заданием, определить степень выполнения заданий и на этой основе определить новые задания, ориентировать трудовые коллективы на принятие более напряженных планов.

Проведенный анализ динамики и структуры численности персонала анализируемого предприятия выявил, что профессиональный, высококвалифицированный коллектив сотрудников, мотивированных на эффективную работу, — главный актив ОАО «НК «Роснефть» и залог устойчивого развития Компании.

В 2013 г. была успешно проведена интеграция сотрудников новых приобретенных активов. Численность персонала ОАО «НК «Роснефть » увеличилась на 27% и составила 228 тыс. человек на 31 декабря 2013 г. Основные причины увеличения численности Компании — приобретение новых активов, а также рост масштабов бизнеса и развитие производства.

В результате проведенного факторного анализа производительности труда, было выявлено общее изменение производительности труда за счет увеличения объема производства и увеличения численности в 2012 году на 1,694 млн. руб., а в 2013 на 1,991 млн. руб.

Повышение производительности труда за счет обучения и переобучения персонала, повышение их квалификации и за счет мотивирование персонала компании.

В результате за счет внедрения мероприятий по повышению производительности труда в 2015 году по направлениям предложенным в таблице 6, общее увеличение производительности труда составит 29,73 % или 6,12 млн. руб.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/organizatsiya-i-planirovanie-truda-na-predpriyatii/

1) Орлова Т.М. <http://172.16.7.180/cgi-bin/irbis64r_11/cgiirbis_64.exe?LNG=&Z21ID=&I21DBN=IBIS&P21DBN=IBIS&S21STN=1&S21REF=1&S21FMT=fullwebr&C21COM=S&S21CNR=20&S21P01=0&S21P02=1&S21P03=A=&S21STR=%D0%9E%D1%80%D0%BB%D0%BE%D0%B2%D0%B0,%20%D0%A2.%20%D0%9C.> Практикум по комплексному экономическому анализу хозяйственной деятельности: учебное пособие / Т. М. Орлова. — М.: КноРус, 2010. — 256 с.;

- Анализ финансовой отчетности: учеб.пособие / В. И. Бариленко и др.;

- ред. В. И. Бариленко. — 3-е изд., перераб. и доп. — М. : КноРус, 2010. — 432 с.;

- Любушкин, Н. П. <http://172.16.7.180/cgi-bin/irbis64r_11/cgiirbis_64.exe?LNG=&Z21ID=&I21DBN=IBIS&P21DBN=IBIS&S21STN=1&S21REF=1&S21FMT=fullwebr&C21COM=S&S21CNR=20&S21P01=0&S21P02=1&S21P03=A=&S21STR=%D0%9B%D1%8E%D0%B1%D1%83%D1%88%D0%BA%D0%B8%D0%BD,%20%D0%9D.%20%D0%9F.>

- Экономический анализ: учебник / Н. П. Любушкин. — 3-е изд., перераб. и доп. — М.: ЮНИТИ, 2010. — 575 с.;

- Романова, Л. Е. <http://172.16.7.180/cgi-bin/irbis64r_11/cgiirbis_64.exe?LNG=&Z21ID=&I21DBN=IBIS&P21DBN=IBIS&S21STN=1&S21REF=1&S21FMT=fullwebr&C21COM=S&S21CNR=20&S21P01=0&S21P02=1&S21P03=A=&S21STR=%D0%A0%D0%BE%D0%BC%D0%B0%D0%BD%D0%BE%D0%B2%D0%B0,%20%D0%9B.%20%D0%95.>

- Экономический анализ: учебное пособие / Л. Е. Романова, Л. В. Давыдова, Г. В. Коршунова СПб.: Питер Ком, 2011. — 336 с.;

- Савицкая, Г. В. <http://172.16.7.180/cgi-bin/irbis64r_11/cgiirbis_64.exe?LNG=&Z21ID=&I21DBN=IBIS&P21DBN=IBIS&S21STN=1&S21REF=1&S21FMT=fullwebr&C21COM=S&S21CNR=20&S21P01=0&S21P02=1&S21P03=A=&S21STR=%D0%A1%D0%B0%D0%B2%D0%B8%D1%86%D0%BA%D0%B0%D1%8F,%20%D0%93.%20%D0%92.>

- Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2011. — 536 с.;

- Тимофеев А. В. <http://172.16.7.180/cgi-bin/irbis64r_11/cgiirbis_64.exe?LNG=&Z21ID=&I21DBN=IBIS&P21DBN=IBIS&S21STN=1&S21REF=1&S21FMT=fullwebr&C21COM=S&S21CNR=20&S21P01=0&S21P02=1&S21P03=A=&S21STR=%D0%A2%D0%B8%D0%BC%D0%BE%D1%84%D0%B5%D0%B5%D0%B2,%20%D0%90.%20%D0%92.>

- Особенности оценки и аттестации персонала предприятий / А.В.Тимофеев // Нефть, газ и бизнес. — 2012. — №1.-С.66-69.;

- Немчиков, Е. Н. <http://172.16.7.180/cgi-bin/irbis64r_11/cgiirbis_64.exe?LNG=&Z21ID=&I21DBN=IBIS&P21DBN=IBIS&S21STN=1&S21REF=1&S21FMT=fullwebr&C21COM=S&S21CNR=20&S21P01=0&S21P02=1&S21P03=A=&S21STR=%D0%9D%D0%B5%D0%BC%D1%87%D0%B8%D0%BA%D0%BE%D0%B2,%20%D0%95.%20%D0%9D.>

- Стимулирование инновационной активности производственного персонала предприятий топливно-энергетического комплекса/ Е. Н. Немчиков // Нормирование и оплата труда в промышленности. — 2012. — №1. — С. 42-48;

- Сотникова С.И. Бенчмаркинг персонала: опыт, проблемы, перспективы <consultantplus://offline/ref=1CE38C36450EDB547CD9CF1D0917440B073E8991381591A1AA6CB34317T729D>

- Кадровик. Кадровый менеджмент. 2009. N 3. С. 4 — 12.;

- Сотникова С.И., Волянский Г.Н. Движение персонала как механизм повышения корпоративной конкурентоспособности в нестабильной среде // Вестник НГУЭУ. 2012. N 2. С. 46 — 55.;

- Подсумкова Л.А. Особенности нормирования труда управленческого персонала в инновационной экономике // Инновационная деятельность. 2010. N 2. С. 18 — 23.;

- Воронин Э.Е., Киселева М.В. К вопросу оценки уровня организации труда на предприятии // Социально-экономическое развитие России: проблемы и перспективы: Материалы Ежегодной межрегиональной научно-практической конференции молодых ученых. Саратов: Саратовский государственный социально-экономический университет, 2010. С. 20 — 28.;

12) Папонова Н.Е. Обучение персонала компании : практ. пособие / Н. Е. Папонова. — М. :Финпресс, 2011. — 176 с.;

13) Егоршин А.П. Мотивация трудовой деятельности : учебное пособие / А. П. Егоршин. — 3-е изд., перераб. и доп. — М. : Инфра-М, 2011. — 378 с.;