Использование трудовых ресурсов можно изучать не только с точки зрения характеристик численности и состава рабочих, но и с точки зрения количества труда, затрачиваемого на производство товаров и услуг. Этот аспект анализа заключается в рассмотрении состава средств на рабочее время, сравнении фактической и установленной продолжительности рабочего времени и рабочего дня, определении влияния различных факторов на изменение рабочего времени. Статистика рабочего времени — один из разделов статистики труда. Изучению потерь рабочего времени (рассматриваемых в широком смысле как не использованное по различным причинам рабочее время) уделяется большое внимание не только руководителями предприятий и организаций, но и профсоюзами, органами социального обеспечения, государственными ведомствами, занимающимися проблемами труда.

Рабочее время означает время, в течение которого работа, порученная человеку, выполняется или должна быть выполнена. Время, необходимое для выполнения этой работы в течение дня, называется рабочим днем.

Совокупность рабочего времени за определенный период называется фондом времени (дневной, недельный, месячный, годовой фонд).

Из расчета имеющегося фонда времени планируется производство.

Фон времени, его структура и показатели использования влияют на организацию производственного процесса и производительность труда. Статистика рабочего времени напрямую связана со статистикой заработной платы и социального страхования. Информация о рабочем времени необходима для анализа использования труда, изучения условий труда, разработки и заключения коллективных договоров.

В процессе анализа использования рабочего времени на предприятии следует проверить обоснованность производственных заданий, изучить уровень их выполнения, установить целесообразность выполнения отдельных видов работ, выявить потери рабочего времени, установить их причины, наметить пути дальнейшего улучшения использования рабочего времени, разработать необходимые мероприятия.

Объектом данного исследования является статистика труда. Тема — показатели использования рабочего времени и их статистическое исследование.

Целью данной статьи является анализ исследования рабочего времени.

Задачи работы:

- характеристика статистического учета затрат рабочего времени;

- исследование методики расчета и анализа показателей использования рабочего времени;

- анализ процесса изучения баланса рабочего времени предприятия.

Изучение методики оценки влияния выявленных резервов на эффективность использования трудовых ресурсов.

История развития математической статистики

... компьютерных пакетов программ, предназначенных для проведения статистического анализа данных. 1. История развития математической статистики. Математическая статистика как наука начинается с работ знаменитого ... медицины и другие. Заключение. Математическая статистика, раздел математики, посвященный математическим методам систематизации, обработки и использования статистических данных для научных ...

Практическая значимость курсовой работы заключается в возможности использования исследовательских материалов студентами для подготовки лекций и семинаров, а также специалистами в области статистики и экономики предприятия в своей практической деятельности.

1. МЕТОДИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ЗАТРАТ РАБОЧЕГО ВРЕМЕНИ

Рабочее время, затрачиваемое на производство, является мерой труда. Сокращение потерь рабочего времени напрямую влияет на рост эффективности труда.

В процессе анализа важно установить все виды потерь рабочего времени: непроизводительные затраты, простои, невыходы на работу, дополнительные отпуска по личным причинам с разрешения администрации и др.

Непроизводственные затраты рабочего времени могут быть связаны с выполнением работы, не соответствующей функциям данного сотрудника, исправлением дефектов, устранением неисправности инструмента или оборудования.

Простои рабочих вызываются как организационно-техническими причинами (неподготовленность фронта работ, отсутствие материалов, инструмента, неисправность машин), так и нарушениями трудовой дисциплины (уход с рабочего места по неуважительным причинам, опоздание или преждевременный уход с работы).

Невыходы на работу устанавливаются на основе данных табельного учета и сопоставляются со статистической отчетностью предприятия (организации).

Информация о дополнительном отпуске по личным причинам с разрешения администрации фиксируется в кадровой службе. Следует отметить, что иногда работникам предоставляются дополнительные отпуска в периоды простоя из-за плохой организации производства.

Потеря рабочего времени рассчитывается как в целом, так и в расчете на одного работника. Величина потерь на одного рабочего определяется как частное от деления общего объема потерь (в человеко-днях) на среднесписочную численность рабочих соответствующего периода.

Прогулки по болезни анализируются вместе с потерей рабочего времени. При этом сравниваются плановые и фактические потери рабочего времени по болезни. В совокупности коэффициент вытеснения определяется для всех выходов.

Например, если в первую смену было отработано за месяц на предприятии 18,2 тыс. чел. — дней, во вторую смену — 4,8 тыс., в третью смену — 2,8 тыс. чел. — дней, то коэффициент сменности будет равен примерно 1,4 смены.

Связь между коэффициентом сменности и количеством смен компании характеризует использование посменного режима и равномерность распределения рабочих между сменами.

В данном примере коэффициент использования сменного режима будет равен 0,46 (1,4 / 3), или 46%, т. е. сменный режим был использован на 46%.

Чем больше коэффициент сменности отличается от установленного режимом количества смен, тем менее эффективно используется рабочее время.

Норма времени — это время, затраченное на производственную единицу, на продукт, на операцию, выполняемую рабочим или группой рабочих. Норма времени (t н ) устанавливается в человеко-часах или человеко-минутах.

Как оформлять законы в курсовой работе

... ее выполнения, анализ структуры работы. 2.5. Основную часть курсовой работы (проекта) следует делить на главы, которые в свою очередь делятся на пункты. Основная часть курсовой работы, как правило, состоит из двух ... избегать таких выражений, как «по моему мнению», «я думаю» и т.п., т е. писать от первого лица. 2.8. При использовании в тексте работы цитат, норм правовых актов, заимствованных ...

В состав нормы времени на единицу продукции (работы) включаются следующие элементы затрат: основное время (t oc ), вспомогательное время (tв), время обслуживания рабочего места (tоб ), подготовительно-заключительное время (tn з ), время на отдых и личные надобности (tom ), время неустранимых перерывов, предусмотренных технологией и организацией производства (tnm ).

Отсюда норма времени определяется сложением указанных элементов затрат:

t н =tос +tв +tоб + tn з + tо m + tnm (1.1)

Пример. Во время отсчета времени определялось время, затрачиваемое работником на выполнение операции «многопоточности». При этом получены следующие данные: t о c = 20 мин, tв = 10 мин, to б — 8мин, tn з = 3 мин. В соответствии с нормативами tо m = 2 мин, tnm , = 4 мин.

При данных условиях определим норму времени:

t н =20+10+ 8 + 3 + 2 + 4 = 47 мин.

Норма выработки — это величина, обратно пропорциональная норме времени (T н ), определяющая количество продукции, произведенной за единицу времени. Она рассчитывается в натуральных единицах по формуле:

![]() , (1.2)

, (1.2)

где Ф с — продолжительность времени, на которое предусматривается установить норму выработки (час, смена, декада, месяц); Чрб , — количество рабочих, участвующих в выполнении единицы работы (продукции, операции); Нв — норма времени на выполнение единицы работы (продукции, операции), чел.-ч. (чел.-мин.).

Пример. Если норма времени на выполнение операции по сборке изделия 0,2 ч, тогда норма выработки за смену (продолжительностью 8,2 ч) на сборочном участке для бригады из 10 рабочих составит:

![]() изделий в смену

изделий в смену

Основные задачи анализа нормирования труда на предприятии — определение степени охвата работ нормированием труда, качества применяемых норм, уровня их выполнения, контроль за организацией работы по совершенствованию нормирования труда, использованием нормативных материалов по труду, оценка эффективности участия рабочих в улучшении нормирования труда на предприятии.

Степень охвата нормированием всех категорий работающих устанавливается в целом по предприятию, цехам, службам, по основным и вспомогательным работам (рабочим), в том числе по ведущим профессиям. Научно обоснованные и экспериментальные статистические стандарты особенно выделяются в работе, которая оплачивается сдельно и по времени.

Оценка состояния нормирования труда сдельщиков проводится в цехах основного и вспомогательного производства. Однородные вспомогательные работы сгруппированы в группы и для каждой из них рассчитывается доля стандартизированных работ.

Виды и формы научно-исследовательской работы студентов

... на ошибки. Независимо от особенностей ВУЗа студенту встречаются следующие виды научно-исследовательской работы: Реферат. Это научное исследование теоретического характера объемом 12-17 страниц. ... либо проблема. На секциях получаются следующие навыки: Умение заниматься исследовательской работой в команде. Выполнение нестандартных научных проектов Предварительная стоимость: - RUB Количество файлов: ...

Уровень охвата работ и работников нормированием труда (К он ) можно определить на основе численности работников по формуле:

К он =Чрн / Чро , (1.3)

где Ч рн — численность работников, труд которых нормируется; Чро — общая численность работников данной группы или категории.

Доля использования научно обоснованных стандартов определяется в динамике по годам. При этом рассчитывается количество применяемых норм — общих, а также научно обоснованных, количество рабочих, работающих по тому или иному стандарту, интенсивность выполняемой работы — по научно обоснованным и экспериментальным статистическим нормам.

Долю научно обоснованных норм (Д но ) можно определить по формулам:

![]() (1.4)

(1.4)

![]() (1.5)

(1.5)

где Ч но — численность рабочих, полностью работающих по научно обоснованным нормам; Чро — общая численность рабочих, труд которых нормируется; Кно — количество научно обоснованных норм; Кон — общее количество норм (на участке, в цехе по видам работ).

В ходе анализа необходимо сравнить показатели, рассчитанные по количеству рабочих и интенсивности труда. Отношение количества сдельных рабочих, работающих по научно обоснованным стандартам, к средней численности всех сдельных рабочих наиболее точно отражает долю научно обоснованных рабочих стандартов, используемых в магазине или на предприятии.

Проанализировано соблюдение норм производства сдельщиками за год для основных и вспомогательных рабочих и для отдельных управленческих профессий.

При этом важно определить: уровень выполнения норм выработки (в процентах) в целом, по основным и вспомогательным цехам, основным и вспомогательным рабочим; распределение рабочих-сдельщиков по степени выполнения норм; удельный вес рабочих, не выполняющих нормы; удельный вес молодых рабочих, которым установлены пониженные нормы выработки.

Вместе с тем необходимо установить причины высокого перевыполнения норм (более 130%) и недовыполнения норм (ниже 100%), применения повышенных (до 20%) расценок при работе по научно обоснованным нормам, рассчитанным на основе отраслевых и межотраслевых нормативов трудовых затрат.

Отдельно выделяется количество работников, которые перешли на обслуживание на нескольких станциях или на работу по тарифам выше промышленных и межотраслевых.

Уровень выполнения норм труда рабочими-сдельщиками может быть определен на основе норм выработки (при учете продукции в натуральных единицах — тоннах, метрах, штуках).

Уровень выполнения норм выработки (У в ) можно рассчитать по формуле:

![]() (1.6)

(1.6)

где В ф и Вн — фактическое и нормированное количество продукции, производимой рабочим в единицу времени.

Пример. Норма производства на одного рабочего на сборочном участке — 100 шт. В смену. Фактически рабочий за смену собрал 120 изделий. Следовательно, уровень выполнения нормы выработки будет:

Же остальных указов, в первую очередь связанных с повышением ...

... определяются пути повышения эффективности государственного управления в России. СРАВНЕНИЕ ОТЕЧЕСТВЕННЫХ И ПЕРЕДОВЫХ ЗАРУБЕЖНЫХ ИССЛЕДОВАНИЙ Тематика функционирования современных систем государственного управления в целом, а также ее различным аспектам, посвящены труды множества отечественных ...

![]() , (1.7)

, (1.7)

Уровень выполнения норм времени (У t ) определяется в процентах путем деления времени, предусмотренного на производство продукции по установленным нормам (tн ), на фактически затраченное время (tф ):

![]() (1.8)

(1.8)

Пример. Норма времени на выполнение операции «нарезание резьбы» — 47 мин, а фактически рабочим затрачено на выполнение операции 45 мин. Уровень выполнения нормы времени составляет:

![]()

При анализе состояния нормирования труда рабочих-повременщиков определяют:

- перечень профессий рабочих и виды работ, по которым выдаются нормированные задания;

- численность и удельный вес рабочих-повременщиков, работающих по нормированным заданиям, нормам обслуживания, в том числе рассчитанным на основе отраслевых и межотраслевых нормативов по труду в основном и вспомогательном производствах;

- численность работающих по нормам обслуживания, превышающим отраслевые и межотраслевые нормативы;

- объем, фактическое время выполнения, процент выполнения нормированного задания, качество выполняемых работ;

- численность рабочих, совмещающих профессии (абсолютное высвобождение численности);

- характер и виды ненормированных работ, выполняемых вспомогательными рабочими-повременщиками.

Состояние нормирования труда рабочих-повременщиков изучается по основным и вспомогательным рабочим, по цехам и предприятию в целом, а также по функциям обслуживания производства (транспортные, ремонтные, погрузочно-разгрузочные, складские работы и т. д.).

Анализ нормирования труда специалистов имеет целью:

- выявить использование отраслевых нормативов численности специалистов и служащих, типовых штатов, норм времени на выполнение конструкторских, чертежных, делопроизводственных и других работ;

- определить удельный вес работников, работающих по нормативам, и фактическое выполнение норм;

- установить соответствие численности специалистов утвержденным нормативам по функциям управления.

Если обнаружены отклонения фактического количества от нормы, необходимо проанализировать причины отклонения.

Кроме того, проверяется соответствие действующей структуры аппарата управления антикризисной программе действий, наличие и применение должностных инструкций и других нормативных материалов, регулирующих трудовую деятельность.

Для оценки организации работы по совершенствованию нормирования труда на предприятии необходимо изучить обеспеченность нормированными кадрами, динамику их профессионального состава и квалификации, формы и методы работы по нормированию труда. Состояние нормирования труда также характеризуется динамикой объема стандартизированной рабочей силы, количеством пересмотренных трудовых стандартов и увеличением доли научно обоснованных стандартов труда. Пересмотр правил должен производиться согласно расписанию.

Персонал организации (предприятия): состав, структура, показатели использования

... и формы работы, определяющие эффективность использования персонала. Актуальность темы курсовой работы заключается в том, что в любой организации одним из основных факторов ... промышленно-производственный персонал делится на следующие группы: рабочие (основного и вспомогательного производства); служащие (руководители, специалисты, прочие служащие). Категория рабочих подразделяется на основных и ...

Прирост производительности труда (DПТ) рассчитывается по формуле:

![]() (1.9)

(1.9)

затрата рабочий время резерв

где Ч ув — число условно высвобожденных работников в результате пересмотра норм, чел.; Чр — расчетная численность персонала, чел.

важно установить связь этого плана с организационными и техническими мероприятиями и с задачей снижения трудоемкости продукции, а затем проверить его эффективное выполнение.

При анализе динамики удельного веса пересмотренных норм важно проследить, как увеличивается доля научно обоснованных норм труда, проверяются также степень обеспечения выполнения задания по снижению трудоемкости, уровень выполнения норм после их пересмотра. необходимо установить условный высвобождение численности работников в результате пересмотра норм, снижения трудоемкости и ее доли в достигнутом повышении производительности труда.

2. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ЗАТРАТ РАБОЧЕГО ВРЕМЕНИ, ИХ РАСЧЕТ И АНАЛИЗ

Итак, количество труда, затраченного в производстве, измеряется его продолжительностью, т.е. рабочим временем. Основными единицами рабочего времени являются человеко-дни и человеко-часы. Человеческим днем считается день, когда работник был принят в штат компании. День считается отработанным, если сотрудник явился и начал работать, независимо от его продолжительности. Рабочее время — это фактическое рабочее время сотрудника. 100 отработанных человеко-часов могут означать 100 часов, отработанных одним работником за период, 10 часов, отработанных 10 работниками, и т.д. Учет времени в человеко-часах ведется, как правило, для категории рабочих, а для остальных категорий персонала обычно в качестве единиц измерения применяются человеко-дни. В международной практике современные формы организации труда (использование гибкого графика работы и т.п.) позволили перейти к использованию человеко-часов в качестве единой единицы измерения рабочего времени для всех категорий работников.

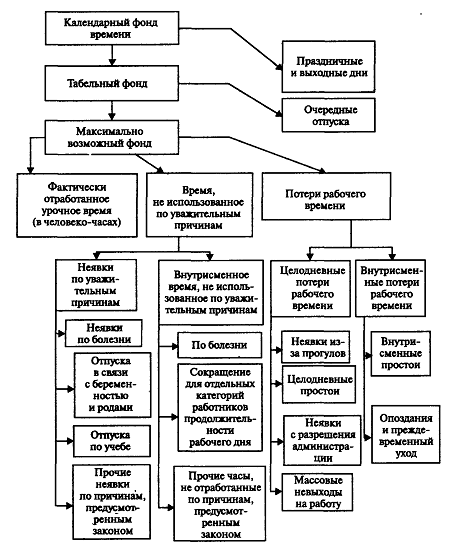

Различают следующие показатели рабочего времени:

- Календарный фонд — количество календарных дней для всех сотрудников предприятия. Он может быть исчислен:

- путем умножения средней списочной численности на число календарных дней в периоде;

- путем суммирования человеко-дней явок и неявок на работу за рассматриваемый период.

- Фонд персонала определяется путем вычитания количества человеко-дней отсутствия в праздничные и выходные дни из календарного времени.

— Максимально возможный фонд равен календарному фонду за вычетом числа человеко-дней неявок на работу в связи с праздничными, выходными днями и очередными отпусками. Эта категория характеризует возможное время, которое может быть отработано в соответствии с трудовым законодательством. Его называют также располагаемым фондом времени.

Пример. Имеются следующие данные за апрель (в человеко-днях): работниками предприятия отработано 2884, целодневные простои 100, неявки на работу 1516, в том числе в связи с очередными отпусками 240, выходными днями 1200. Среднесписочная численность составляла 150 чел. Эти данные позволяют рассчитать ряд показателей:

число человеко-дней явок на работу, равное сумме отработанных человеко-дней и целодневных простоев

+ 100= 2984 чел.-дня,

календарный фонд времени

+ 1516= 4500 чел.-дней;

табельный фонд времени

- 1200 = 3300 чел -дней,

максимально возможный фонд рабочего времени 3300 — 240 = 3060 чел.-дней;

календарный фонд времени в мае при условии, что среднесписочная численность работников останется без изменения

*31 =4650 чел.-дней.

— Фонд отработанного времени. Количество отработанных часов включает все часы, фактически отработанные сотрудниками, с учетом сверхурочных и отработанных в праздничные и выходные дни, как для основной работы, так и для работы с неполным рабочим днем в той же организации, включая часы, отработанные вне дома. В этот показатель не включается время внутрисменных простоев и время, приходящееся на период отсутствия работников на работе по причине болезни, отпуска и т.п., независимо от того, сохраняется за ними заработная плата или нет.

Сверхурочная работа — часы, отработанные сверх установленного законом рабочего времени, включая часы, отработанные в выходные и праздничные дни, если не предусмотрены другие дни отдыха. В организациях отдельных отраслей, где невозможно по условиям производства прекращение работы в выходные и праздничные дни (транспорт, электростанции, водоснабжение и др.), часы, отработанные по графику в выходные и праздничные дни, не считаются сверхурочными. Для работников с помесячным (суммированным) учетом рабочего времени количество отработанных сверхурочных часов определяется как разность между фактически отработанными часами за текущий период и числом часов, которые должны быть отработаны по месячной норме рабочего времени.

— Количество оплаченных человеко-часов — это сумма отработанных работниками человеко-часов и человеко-часов, не отработанных, но оплаченных. В этом показателе учитывается время нахождения в ежегодных, дополнительных и учебных отпусках, отпусках по инициативе администрации, время выполнения государственных и общественных обязанностей, обучения в системе повышения квалификации, привлечения на сельскохозяйственные и другие работы, сокращение продолжительности работы работников моложе 18 лет, но не включаются человеко-часы, не отработанные по болезни и оплаченные из фонда социального страхования.

На основе данных, содержащихся в балансе рабочего времени, исчисляются следующие показатели использования рабочего времени:

- Показатели использования соответствующих фондов рабочего времени (календарного, табельного, максимально возможного):

(2.1)

(2.1)

Они показывают, какая часть соответствующего временного фонда была фактически проработана.

- Показатели структуры максимально возможного фонда времени. Размер этого фонда принимают за 100% и определяют, сколько процентов составляет: 1) отработанное время;

- 2) время, не использованное по уважительным, в том числе по конкретным, причинам;

- 3) потери рабочего времени, в том числе по отдельным причинам.

Пример. Используя данные предыдущего примера, видим, что фактически отработанное время составляет 64% календарного фонда ![]() , 87,4% табельного фонда

, 87,4% табельного фонда ![]() и 94,2% максимально возможного фонда рабочего времени

и 94,2% максимально возможного фонда рабочего времени ![]() . При этом в составе- последнего потери рабочего времени составляют 3,5%, а время, не использованное по уважительным причинам, — 2,2%

. При этом в составе- последнего потери рабочего времени составляют 3,5%, а время, не использованное по уважительным причинам, — 2,2% ![]() .

.

- Коэффициент использования рабочего времени или коэффициент использования рабочего времени для количества рабочих дней сотрудника в списке.

Средняя фактическая продолжительность рабочего периода в днях — это среднее число дней, отработанных одним среднесписочным работником за рассматриваемый период (месяц, квартал, год).

Его можно рассчитать как отношение количества фактически отработанных человеко-дней за период к средней численности сотрудников.

Коэффициент использования рабочего периода не учитывает потери рабочего времени в смену. На его величину оказывают влияние только целодневные потери.

Пример. Расчет произведем на основе ранее построенного баланса рабочего времени. Пусть в апреле предприятие работало 22 дня. Тогда имеем:

- Средняя фактическая продолжительность рабочего периода:

![]()

- Коэффициент использования рабочего периода:

![]()

Каждый сотрудник работал в среднем на 12,7% меньше дней, чем рабочее время компании.

- Коэффициент использования продолжительности рабочего дня (или коэффициент использования рабочего времени по продолжительности рабочего дня).

Средняя фактическая продолжительность рабочего дня (а) — это среднее число часов, отработанных одним среднесписочным работником за рабочий день. Она исчисляется как отношение:

Различают полную продолжительность рабочего дня, т.е. с учетом сверхурочно отработанных часов, и урочную продолжительность рабочего дня (без учета сверхурочно отработанных часов).

Установленный средний рабочий день исчисляется исходя из продолжительности рабочей недели, установленной трудовым законодательством для отдельных категорий работников. Для многих отраслей установленная продолжительность рабочей недели составляет 40 ч. Следовательно, при пятидневной рабочей неделе установленная продолжительность рабочего дня — 8 ч, при шестидневной — 6,67 ч. Для некоторых категорий работников (например, работающих на вредных участках производства, для подростков и других групп) продолжительность рабочей недели и соответственно рабочего дня сокращена.

Пример. Дополним условие предыдущего примера. Пусть на предприятии 140 человек имеют продолжительность рабочего дня 8 ч, а остальные — 7 ч. Допустим, что в апреле работниками предприятия было отработано 21919 чел. -ч. Тогда:

- Средняя установленная режимом продолжительность рабочего дня

![]()

- Средняя фактическая продолжительность рабочего дня

![]()

- Коэффициент использования рабочего дня

![]()

В результате в рабочее время каждый сотрудник в среднем отработал 4,2% рабочей смены.

Разница между коэффициентом использования полного рабочего дня и коэффициентом использования запланированного рабочего дня показывает, какая часть неиспользованного внутрисменного времени в среднем ежедневно компенсируется сверхурочными.

Коэффициент использования рабочего дня характеризует использование рабочего времени внутри рабочего дня (смены).

Его величина не зависит от наличия или отсутствия полных рабочих дней в рассматриваемый период.

- Коэффициент использования рабочего времени для количества часов, проработанных в среднем сотрудником по расчету заработной платы за период. Этот показатель учитывает потерю рабочего времени как в течение всего дня, так и внутри смены.

Пример. Мы рассчитываем коэффициент использования рабочего времени по количеству часов, отработанных в среднем сотрудником по начислению заработной платы.

Среднее фактическое число часов, отработанных одним работником за период ![]()

- среднее установленное число часов в расчете на одного работника за период

- Неиспользованное рабочее время (по всем причинам — уважительным и неуважительным) в расчете на одного работника

,46-146,1=28,36ч.

Таким образом, неиспользованное рабочее время (в виде целых дней и внутрисменных часов по всем причинам) составило 28,36 ч, или 16,3%, в расчете на одного работника предприятия.

Одним из направлений анализа использования труда является исследование использования рабочих мест на предприятии. В эту группа показателей входят

коэффициент сменности;

- коэффициент использования сменного режима;

- коэффициент непрерывности;

- интегральный показатель использования рабочих мест.

Коэффициент сменности показывает, сколько смен в среднем в течение суток могло работать предприятие при равномерной загрузке смен рабочей силой (другими словами, при равномерном распределении рабочих по сменам), т.е. при условии, что в каждой смене занято столько людей, сколько работает в наиболее заполненной смене.

Путем сравнения сменности с количеством смен предприятия по режимам определяется коэффициент использования сменного режима. Этот показатель характеризует степень равномерности распределения рабочих по сменам. При равномерной загрузке смен коэффициент сменности будет равен количеству смен в компании, а использование самого режима смены будет 100%. Чем больше коэффициент использования сменного режима отклоняется от 100%, тем менее равномерно распределяются рабочие между сменами.

Коэффициент непрерывности характеризует использование рабочих мест в наиболее загруженную смену.

Разница между числителем и знаменателем этого коэффициента показывает потерю рабочего времени в самую загруженную смену из-за неполной рабочей нагрузки.

И наконец, обобщающую характеристику использования рабочих мест во всех сменах дает интегральный коэффициент использования рабочих мест, который может быть исчислен двумя методами:

- как произведение коэффициентов использования сменного режима и непрерывности:

![]()

- как частное от деления числа фактически отработанных чел. -дней во всех сменах за период на число чел. -дней, которое могло быть отработано за период при полной загрузке рабочих мест во всех сменах.

Разница между числителем и знаменателем этого показателя дает возможность определить запасы рабочего времени из-за неполной загруженности рабочих мест во все смены.

1 Статистический анализ фондов рабочего времени

Анализ использования рабочего времени проводится на основе остатков рабочего времени. Они составляются в человеко-днях и в человеко-часах. Бюджет состоит из двух разделов: «Ресурсы рабочего времени» и «Использование рабочего времени».

В разделе «ресурсы рабочего времени» отражаются следующие показатели:

- календарный фонд рабочего времени;

- неявки в связи с праздничными и выходными днями;

- табельный фонд рабочего времени;

- неявки в связи с очередными отпусками;

- максимально возможный фонд рабочего времени.

Для расчета ресурсов рабочего времени в человеко-часах соответствующий показатель, выраженный в человеко-днях, умножается на среднюю установленную продолжительность рабочего дня.

В разделе «Использование рабочего времени» описана структура максимально возможного фонда рабочего времени. При этом в составе максимально возможного фонда выделяют три части: фактически отработанное время; время, не отработанное по уважительным причинам, и потери рабочего времени. Первый показатель в разделе «использование» — фактически отработанное время в человеко-днях (если баланс составляется в человеко-днях) или фактически отработанное время в человеко-часах (если баланс составляется в человеко-часах).

Обратите внимание, что здесь показаны только часы, отработанные в пределах установленного рабочего времени. Сверхурочно отработанное время (оплачиваемое обычно по ставкам, превышающим нормальные) приводится за балансом отдельной строкой.

Вторая часть максимально возможного фонда — это время, не использованное по уважительным причинам. Сюда включаются:

- неявки по болезни, по уходу за больными детьми;

- отпуска по учебе (для сдачи экзаменов, зачетов, свободные дни студентов старших курсов, время обучения на курсах профессиональной подготовки и переподготовки по направлениям предприятий и т.п.);

— прочие неявки по причинам, предусмотренным законом (неявки в связи с выполнением государственных обязанностей (например, вызов в военкомат, в суд, на военные сборы), время проезда к месту использования отпуска и обратно для работников Крайнего Севера и приравненных к ним местностей и др.).

При составлении баланса рабочего времени в человеко-часах неявки по уважительным причинам, выраженные в человеко-днях, умножаются на среднюю установленную продолжительность рабочего дня. Кроме того, отдельно показывается внутрисменное время, не использованное по уважительным причинам.

Третья часть максимально возможного фонда — потери рабочего времени. Здесь прежде всего должны быть отражены целодневные потери рабочего времени по следующим причинам:

- целодневные простои;

- неявки из-за прогулов;

- неявки с разрешения администрации без сохранения заработной платы по уважительным личным причинам (вступление в брак, рождение ребенка и т.п.);

- массовые невыходы на работу (забастовки).

Если баланс рабочего времени составляется в человеко-часах, отдельно показываются внутрисменные потери. К ним относятся внутрисменные простои, а также часы, не отработанные по причине опозданий и преждевременного ухода с работы.

Итоговая строка в данном разделе баланса рабочего времени — максимально возможный фонд рабочего времени, который исчисляется как сумма: 1) фактически отработанного времени; 2) времени, не использованного по уважительным причинам, и 3) потерь рабочего времени. На рис. 1 показана структура рабочего времени.

Рис. 3.1. Структура рабочего времени (в человеко-часах)

Объектом исследования является Открытое Акционерное Общество «Опытный завод «Электрон» выпускает приборы, оборудование, инструменты, запчасти для нефтяной и газовой промышленности и другую разнообразную продукцию машиностроения и приборостроения, а также товары народного потребления.

Предприятие расположено в г. Тюмени — административном центре Тюменской области, имеющем надежные транспортные связи со многими городами России и стран СНГ.

«Электрон» — первенец нефтяного машиностроения в Западной Сибири. Начавший работу в декабре 1969 года, завод на протяжении многих лет успешно справлялся с напряженными заданиями по изготовлению нефтепромыслового и геологоразведочного оборудования, выпускал опытные партии и образцы приборов контроля и регулирования технологических процессов.

За время своей деятельности он превратился в крупное многопрофильное предприятие, внес весомый вклад в становление и развитие Западно-Сибирского нефтегазового комплекса.

«Электрон» — предприятие высокой культуры производства. Завод оснащен современным высокопроизводительным оборудованием. Широко используются автоматизированные системы, компьютерная техника. Санитарно-химические службы предприятия осуществляют очистку сточных вод и промышленных выбросов в атмосферу, регулярный контроль условий труда в производственных помещениях.

Фирма имеет собственную железнодорожную ветку и грузовой автотранспорт, что гарантирует своевременную отправку продукции заказчикам.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени.

Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Таблица 3.1 Использование трудовых ресурсов предприятия ОАО «Электрон»

|

Показатель |

2010г. |

2011г. |

Отклонение |

||

|

план |

факт |

от прошлого года |

от плана |

||

|

Среднегодовая численность рабочих (ЧP) |

160 |

160 |

165 |

+5 |

+5 |

|

Отработано за год одним рабочим: дней (Д) часов (Ч) |

220 1727 |

220 1749 |

210 1638 |

-10 -89 |

-10 -111 |

|

Средняя продолжительность рабочего дня (П), ч |

7,85 |

7,95 |

7,8 |

-0,05 |

-0,15 |

|

Фонд рабочего времени, ч В том числе сверхурочно отработанное время, тыс. ч |

276 320 1630 |

279 840 |

270 270 1485 |

-6050 -145 |

-9570 +1485 |

Фонд рабочего времени (Т) зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П):

Т = ЧР х Д х П. (3.1)

На анализируемом предприятии фактический фонд рабочего времени меньше планового на 9570 ч. Влияние факторов на его изменение можно установить способом абсолютных разниц:

DТ чр = (ЧРф — ЧРпл ) х Дпл х Ппл = (165 — 160) х 220 х 7,95 = + 8745 ч;

- Тд=(Дф-ДПА)хЧРфх.Ппл = = (210 — 220) х 165 х 7,95 =-13 118 ч;

- АТП = (Пф — Ппл) хДфх ЧРф = = (7,8 — 7,95) х 210 х 165 = -5197 ч.

Всего -9570 ч

Как видно из приведенных данных, имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано по 210 дней вместо 220, в связи с чем сверхплановые целодневные потери рабочего времени составили на одного рабочего 10 дней, а на всех — 1650 дней, или 13 118ч (1650 х 7,95).

Существенны и внутрисменные потери рабочего времени: за один день они составили 0,15 ч, а за все отработанные дни всеми рабочими — 5197 ч. Общие потери рабочего времени — 18315ч (1638- 1749) х 165. В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает в себя и сверхурочно отработанные часы (1485 ч).

Если их учесть, то общие потери рабочего времени составят 19 800 ч, или 7,3%.

Для выявления причин целодневных, и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени. Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется подробнее, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Таблица 3.2 Анализ использования фонда рабочего времени в 2011г.

|

Показатель |

На одного рабочего |

Отклонение от плана |

||

|

план |

факт |

на одного рабочего |

на всех рабочих |

|

|

1 |

2 |

3 |

4 |

5 |

|

Календарное количество дней |

365 |

365 |

— |

— |

|

В том числе: |

||||

|

праздничные |

9 |

9 |

— |

— |

|

выходные дни |

52 |

52 |

— |

— |

|

выходные субботы |

50 |

50 |

— |

— |

|

Номинальный фонд рабочего времени, дни |

254 |

254 |

— |

— |

|

Неявки на работу, дни |

34 |

44 |

+10 |

+1650 |

|

В том числе: |

||||

|

ежегодные отпуска |

16 |

16 |

— |

— |

|

отпуска по учебе |

1 |

2 |

+1 |

+165 |

|

отпуска по беременности и родам |

3 |

2 |

-1 |

-165 |

|

дополнительные отпуска с разрешения |

||||

|

администрации |

5 |

8 |

+3 |

+495 |

|

болезни |

9 |

11,8 |

+2,8 |

+462 |

|

прогулы |

— |

0,2 |

+0,2 |

+33 |

|

простои |

— |

4 |

+4,0 |

+660 |

|

Явочный фонд рабочего времени, дни |

220 |

210 |

-10 |

-1650 |

|

Продолжительность рабочей смены, ч |

8 |

8 |

— |

— |

|

Бюджет рабочего времени, ч |

1760 |

1680 |

-80 |

-13200 |

|

Предпраздничные сокращенные дни, ч |

9 |

9 |

— |

— |

|

Льготное время подросткам, ч |

2 |

2,4 |

+0,4 |

+66 |

|

Внутрисменные простои, ч |

30,6 |

+30,6 |

+5049 |

|

|

Полезный фонд рабочего времени, ч |

1749 |

1638 |

-111 |

-18315 |

|

Средняя продолжительность рабочей смены, ч |

7,95 |

7,8 |

-0,15 |

-5197 |

|

Сверхурочно отработанное время, ч |

— |

9 |

+9 |

+1485 |

|

Непроизводительные затраты рабочего времени |

— |

8,3 |

+8,3 |

+1367 |

В данном примере большая часть потерь ((495 + 33 + 660) х 7,95 + 5197 = 14 642 ч) вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равнозначно высвобождению восьми работников (14 642/1749).

Изучив потери рабочего времени, необходимо установить непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Для определения их величины используют данные о потерях от брака (журнал-ордер №10).

Таблица 3.3 Данные для расчета непроизводительных затрат рабочего времени

|

Показатель |

Сумма, тыс. руб. |

|

Производственная себестоимость товарной продукции Заработная плата рабочих Заработная плата производственных рабочих Материальные затраты Себестоимость забракованной продукции Затраты на исправление брака |

80600 16532 10075 42500 500 80 |

По данным таблицы 3.3 определяем:

- а) удельный вес заработной платы производственных рабочих в производственной себестоимости товарной продукции: 10 075 / 80 600 х 100 = 12,5%;

- б) сумму заработной платы в себестоимости окончательного брака: 500 х 12,5 / 100 = 62,5 тыс. руб.;

- в) удельный вес зарплаты производственных рабочих в производственной себестоимости товарной продукции за вычетом сырья и материалов, полуфабрикатов и комплектующих изделий: 10 075 / (80 600 — 42 500) х 100 = 26,44%;

- г) заработную плату рабочих по исправлению брака: 80 х 26,44 / 100 = 21,15 тыс. руб.;

- д) заработную плату рабочих в окончательном браке и на его исправление: 62,5 + 21,15 = 83,65 тыс.

руб.;

- е) среднечасовую зарплату рабочих: 16 532 тыс. руб. / 270 270 чел. -ч = 61,168 руб.;

- ж) рабочее время, затраченное на изготовление брака и его исправление: 83 650 / 61,168 = 1367 чел. -ч.

Потери рабочего времени в связи с отклонением от нормальных условий работы рассчитывают делением суммы доплат по этой причине на среднюю зарплату за 1 ч. На данном предприятии таковых доплат не было.

3.2 Выявление резервов улучшения использования баланса рабочего времени

Сокращение потерь рабочего времени — один из резервов увеличения выпуска продукции. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

DВП = ПРВ х ЧВ ПЛ = (14 642 + 1367) х 343,05 руб.= 5492 тыс. руб.

Однако надо иметь в виду, что потери рабочего времени не всегда приводят к уменьшению объема производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.

3.3 Количественная оценка влияния выявленных резервов на эффективность использования трудовых ресурсов

Для непосредственной оценки рациональности использования трудовых ресурсов на предприятиях применяется показатель «производительность труда».

Производительность труда характеризует выработку на одного работника в единицу времени и измеряется разными методами, в зависимости от особенностей учета в конкретном предприятии. При наличии возможности натурального учета реализации производительность труда может измеряться по следующей формуле:

ПрТ = q/Т, (3.2)

где ПрТ — производительность труда работников предприятия; q — объем выполненных работ в натуральном выражении; Т — суммарные затраты времени на выполнение данных работ. Количественное измерение производительности труда в натуральных показателях может использоваться при реализации товаров простого ассортимента (хлеб, молоко, овощи) и в неторговой деятельности (фасовка).

Широкое распространение получил стоимостный метод определения производительности труда торговых работников. В зависимости от характера решаемых предприятием задач производительность труда может исчисляться как:

а) среднечасовая по формуле:

ПрТвр = (Т/Об)/Нчас, (3.3)

где ПрТвр — среднечасовая производительность труда работников; Т/Об — товарооборот за анализируемый период (руб.); Нчас — количество отработанных человеко-часов за анализируемый период.

б) среднедневная по формуле:

ПрТдн = (Т/Об)/Ндн, (3.4)

где ПрТдн — среднедневная производительность труда работников; Т/Об — товарооборот за анализируемый период (руб.); Ндн — количество отработанных человеко-дней за анализируемый период. в) на одного среднесписочного работника по формуле:

ПрТ = (Т/Об)/Нсп , (3.5)

где ПрТ — производительность труда на одного среднесписочного работника; Т/Об — товарооборот за анализируемый период (руб.); Нсп — среднесписочная численность за анализируемый период (чел.).

Наиболее распространен показатель производительности труда на одного среднесписочного работника.

Как и любому стоимостному показателю, показателю производительности труда присущи определенные недостатки:

- стоимостная оценка не учитывает разницу в трудоемкости реализации различных товарных групп. Поэтому изменение ассортиментного состава товарооборота приводит к тому, что реализация товаров на одну и ту же сумму происходит при различных затратах труда;

— в условиях инфляции стоимостный показатель производительности труда будет возрастать даже при фактическом снижении производительности, так как темпы роста товарооборота в силу роста цен будут увеличиваться быстрее, чем темпы роста среднесписочной численности.

Поэтому при определении показателя производительности труда в динамике необходимо учитывать изменение среднего товарооборота, приходящегося на одного работника в единицу времени с учетом индекса цен и ассортиментного состава.

Уровень производительности труда работников предприятий определяется

- структурой и объемом товарооборота;

- широтой ассортимента;

- укомплектованностью и текучестью кадров;

- организацией труда и степенью механизации торговых процессов;

- квалификационным и профессиональным уровнем работников и др.

ЗАКЛЮЧЕНИЕ

Необходимость учета затрат рабочего времени сегодня признается практически всеми руководителями. На практике, однако, мало кто реально решает для себя этот вопрос, что приводит к ряду отрицательных последствий: спешке и бесплановости в работе, переутомлению, слабой мотивированности в труде. Основная причина того, что учет затрат рабочего времени не находит широкого применения в практике работы руководителей, состоит в отсутствии навыков к этому.

Отечественная статистика рабочего времени еще недавно была одной из лучших национальных статистик. Методология и классификация рабочего времени в отечественной статистике изучались и использовались при проведении статистических работ в этой области как зарубежными национальными статистическими службами, так и организациями предпринимателей и трудящихся. В последние годы в статистике рабочего времени произошли негативные изменения. Из форм статистической отчетности стали исчезать одна за другой позиции, которые позволяют проанализировать причины и величину неиспользованного рабочего времени.

Однако в условиях экономического спада, когда обостряются социальные противоречия и возрастает напряженность, особенно необходимы подробные данные об использовании рабочего времени для социальных партнеров (организаций предпринимателей и трудящихся), поскольку предприниматели не всегда соблюдают трудовое законодательство: не в полном объеме предоставляют очередные отпуска, отказываются от предоставления положенных по закону учебных отпусков, нарушают положения об установленной продолжительности рабочей недели, не заключают коллективных трудовых соглашений с трудящимися. Отсутствие достаточной информации об использовании рабочего времени не позволяет отслеживать и контролировать эти процессы.

Объектом исследования является Открытое Акционерное Общество «Опытный завод «Электрон». На анализируемом предприятии фактический фонд рабочего времени меньше планового на 9570 ч.

Имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано по 210 дней вместо 220, в связи с чем сверхплановые целодневные потери рабочего времени составили на одного рабочего 10 дней, а на всех — 1650 дней, или 13 118ч.

Существенны и внутрисменные потери рабочего времени: за один день они составили 0,15 ч, а за все отработанные дни всеми рабочими — 5197 ч. Общие потери рабочего времени — 18315ч (1638- 1749) х 165. В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает в себя и сверхурочно отработанные часы (1485 ч).

Если их учесть, то общие потери рабочего времени составят 19 800 ч, или 7,3%. Большая часть потерь рабочего времени вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои, что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равнозначно высвобождению восьми работников. Изучив потери рабочего времени, необходимо установить непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса. Потери рабочего времени в связи с отклонением от нормальных условий работы рассчитывают делением суммы доплат по этой причине на среднюю зарплату за 1 ч. На данном предприятии таковых доплат не было. Потери рабочего времени не всегда приводят к уменьшению объема производства продукции, так как они могут быть компенсированы повышением интенсивности труда работников. Поэтому при анализе использования трудовых ресурсов большое внимание уделяется изучению показателей производительности труда.

СПИСОК ЛИТЕРАТУРЫ

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/statisticheskoe-izuchenie-ispolzovaniya-rabochego-vremeni/

1. Гурьев В.И. Основы социальной статистики. — М., 2009.

— Гусаров В.М. Теория статистики: Уч. пособие. — М.: Аудит, ЮНИТИ, 2009.

— Ефимова М.Р. Общая теория статистики: Учебник. — М.: ИНФРА-М, 2009.

— Курс социально-экономической статистики. /Под ред. М.Г. Назарова. — М.: Финстатинформ, 2008.

— Савицкая Г.В. Анализ хозяйственной деятельности предприятия. — Мн.: Новое знание, 2009.

— Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика. — М.: Юристъ, 2010.

— Сергеев И.В. Экономика предприятия. — М.: Финансы и статистика, 2010.

— Социальная статистика. /Под ред. Елисеевой И.И. — М.: Финансы и статистика, 2009.

— Социально-экономическая статистика /Общ. ред. Ю.Н. Иванова. — М.: Инфра-М, 2009.

— Статистика населения с основами демографии. /Кильдишев Г.С. — М.: Финансы и статистика, 209.

— Теория статистики: Учебник /Под ред. Р.А. Шмойловой. — М.: Финансы и статистика, 2010.

— Экономика предприятия. /Под ред. В.М. Семенова. — М.: Центр ЭиМ, 2010.

— Экономика предприятия. /Под ред. Н.Н. Сафронова — М.: Юристъ, 2010.

— Экономика труда. /Под ред. М.А. Винокурова. — СПб.: Питер, 2011.

Приложение

Баланс рабочего времени ОАО «Электрон» в 2011г

|

Среднесп. числ., чел. |

Календ. Фонд времени, час. |

Макс. возм. Фонд времени, час. |

Всего отраб. чел/дн |

Время неиспользованное по уважительной причине, час. |

Выходн., час. |

Потери,ч |

||||||||||

|

Всего |

Очеред. отпуска |

Отпуска ученич. |

По болезни |

Отпуска в связи родами |

Всего |

Разреш. аднист. |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

13 |

14 |

||||

|

Всего: |

203 |

332514 |

343734 |

52780 |

56740 |

24690 |

5290 |

18280 |

8480 |

84448 |

6820,8 |

|||||

|

в т.ч. рабочие |

165 |

270270 |

279390 |

41910 |

41976 |

21120 |

2640 |

15576 |

2640 |

68640 |

5544 |

|||||

|

Потери раб.вр. приход. на 1 чел. |

Удельный вес потерь, % |

|||||||||||||||

|

Из-за прив. к адм ответст. |

Прогул |

Целодн простои |

Внутри сменные простои |

Отраб. время |

Время, не использ. по уваж. причине |

Потери раб. вр. |

Всего |

|||||||||

|

15 |

16 |

17 |

18 |

19 |

21 |

22 |

23 |

24 |

||||||||

|

324,8 |

6496 |

35,8 |

80,9 |

17,1 |

2,1 |

100 |

||||||||||

|

264 |

5280 |

33,6 |

82,4 |

15,5 |

2,1 |

100 |

||||||||||