Эта тема актуальна, поскольку планирование на предприятии — одна из функций управления, представляющая собой процесс выбора целей организации и способов их достижения. Планирование присуще любому бизнесу, независимо от формы собственности. Механизм планирования включает в себя: принципы, определение приоритетных задач, обеспечение взаимосвязи показателей, учет факторов и рыночных условий, мониторинг выполнения планов. Процесс планирования базируется на знании и использовании объективных экономических законов, законов товарного производства (закон стоимости), законов рыночной экономики.

Процесс планирования в бизнесе начинается с четкого понимания того, что нужно сделать для его эффективного развития и функционирования. Успех любого плана зависит от:

— качества целеполагания в основных ключевых вопросах развития организации на основе обзора прошедшего, настоящего и будущего ее развития и успешности ее реагирования на изменения в окружающей среде;

— качества проведенного предварительного анализа деятельности самой организации и ее ценовой политики, рынка, конкурентов, товародвижения и проч.;

— правильной оценки конкурентоспособности организации;

— выбора и реализации стратегии развития, которая повысит конкурентоспособность организации.

Основное содержание планирования со стороны руководства организации состоит в разумном определении основных направлений деятельности и ее дальнейшем развитии с учетом материальных источников и рыночного спроса.

Планирование деятельности предприятия предполагает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования всех ресурсов организации.

Объект исследования: система планирования на предприятии.

Объект исследования: рассмотрение отдельных вопросов, сформулированных как цели исследования.

Целью курсовой работы является разработка рекомендаций по совершенствованию планирования на основе разработки стратегии развития бизнеса.

В соответствии с целью курсовой работы поставлены следующие задачи:

Организация планирования на предприятии

... курсовой работы является определение концепции планирования, разработка стратегии, действий и решений для будущего развития организации. Планирование - это рациональный образ действий с учетом интуиции и импровизации, а также раскрытие сущности содержания планирования на предприятии. ...

1) Изучить предприятие как объект планирования.

2) Выявить методологические назначения, цели, функции и принципы планирования предприятия.

3) Проанализировать стратегию развития предприятия.

4) Рассмотреть планирование производства.

5) Определить финансовый план и бюджет предприятия.

6) Сформировать финансовый план на 2017 год.

При написании работы использовался метод анализа, факторный анализ.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Первая глава раскрывает теоретические вопросы, которые служат основой для правильного понимания темы и для получения экономически правильных выводов и предложений.

Во второй главе разработан финансовый план на 2017 год с пояснениями и выводами.

В работе использованы нормативно-правовые материалы, а также труды ведущих российских авторов экономической литературы, а именно: Алиева И.М., Волкова О.И., Горфинкеля В.Я., Скляревской В.А., Чечевицыной Л.Н., и других авторов.

ГЛАВА 1 ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

-

-

Предприятие как объект планирования

-

Формально термин «предприятие» в российском законодательстве применяется для обозначения только коммерческих государственных и муниципальных унитарных юридических лиц. Все остальные коммерческие и некоммерческие формирования называются организациями (ст. 50 ГК РФ) Любое предприятие – хозяйствующий субъект рыночных отношений, в которых учредители не несут имущественного риска и ответственности. В некотором смысле для фирмы важно не количество участников, а наличие отдельной собственности, которая гарантирует проценты по ее кредитам.

В условиях рыночной экономики предприятие – это:

- Объект гражданских правоотношений – имущественный комплекс, используемый для предпринимательской деятельности;

- Открытая самовосстанавливающаяся система, эффективное функционирование которой определяется ее внутренним состоянием и внешней средой;

- Основная хозяйственная единица, в которой комбинируют все факторы производства и осуществляется непосредственный процесс изготовления и реализации товаров, оказания услуг и выполнения работ;

Предприятие является основным экономическим звеном общественного разделения труда, которое существует в виде отдельной системы технологических, социальных, организационных и экономических отношений. Экономическое обособление предприятия проявляется в следующих формах:

Постановки кругооборота используемых ресурсов;

Обособления кругооборота используемых ресурсов;

Индивидуального воспроизводства за счет собственных результатов хозяйственной деятельности;

Внедрение бережливого производства в деятельности предприятия

... работы - комплексное исследование бережливого производства на предприятиях. Поставленная цель достигается решение следующих задач: рассмотреть бережливое производство и его инструменты; изучить экономическую эффективность и возможные потери внедрения бережливого производства; ... предприятий. Сегодня результаты их производственной и хозяйственной деятельности ... в распоряжении предприятия ресурсов и ...

Присвоения части чистого дохода.

По своему содержанию предприятие можно представить в виде системы взаимосвязанных компонентов:

-

Комплекса средств и предметов труда, имеющих технологическую общность и предназначенных для производства соответствующих видов продукции или оказании услуг;

-

Специально сформированного коллектива людей, объединенных социально-экономическими отношениями и интересам;

-

Экономическая система с собственным циклом воспроизводства, основанная на выделении необходимых ресурсов и их замещении.

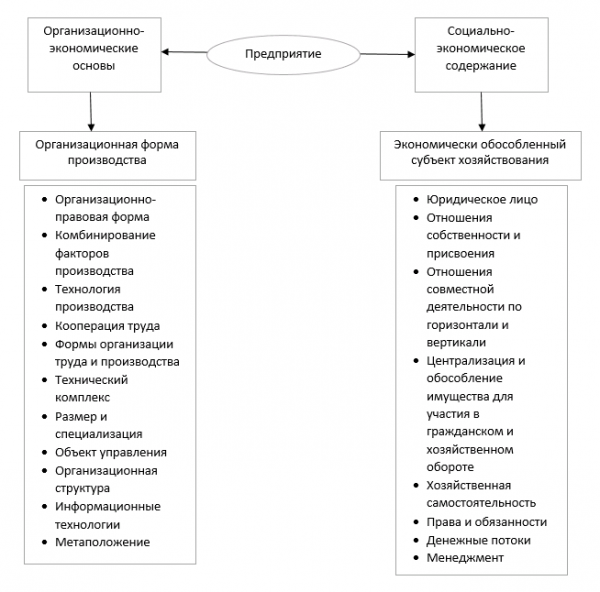

Технико-экономические и социальные основы предприятия бывают двух видов: организационно-экономические основы и социально-экономическое содержание, которое показано в Рисунке 1.

Рисунок 1 — Технико-экономические и социальные основы предприятия

Основные признаки предприятия – юридического лица являются:

Обособленность собственности, то есть собственность на бизнес отделена от собственности его учредителей, участников и других лиц и находится в его хозяйственном или оперативном управлении.

Самостоятельная имущественная ответственность означает, что организация несет ответственность за результаты хозяйственной деятельности и отвечает по своим долгам принадлежащими ей активами.

Возможность приобретения гражданских прав, исполнения обязательств и выступления в качестве истца или ответчика в суде, сама компания, а не ее учредители и участники, является объектом всех прав и обязанностей, приобретенных ею, действующей на основании закона или соглашение.

Организационная единица характеризует любую организацию как единое целое, способное решать определенные социальные проблемы.

Наименование как собственное фирменное неповторяемое (оригинальное) наименование с указанием организационно-правовой формы, зарегистрированное в установленном порядке.

Каждая характеристика необходима, и все вместе их достаточно для признания организации в качестве независимой хозяйственной единицы. Предприятие зарегистрировано в соответствии с законодательством Российской Федерации и считается созданным с момента его регистрации в Едином государственном реестре.

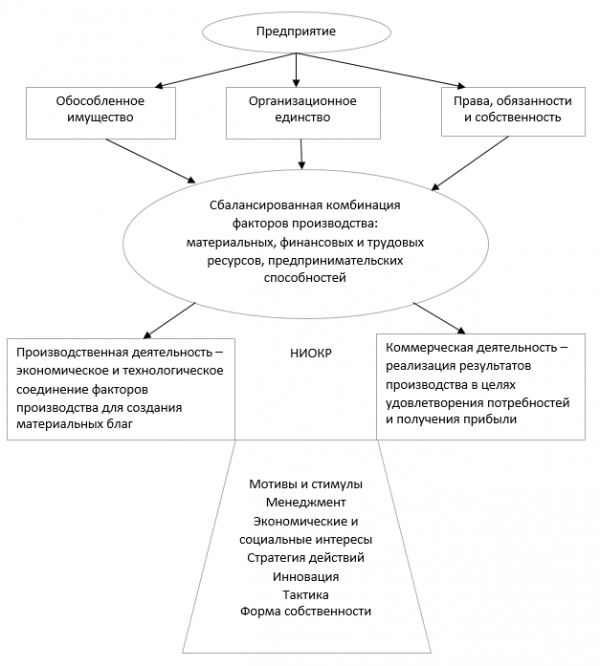

Экономическое содержание предприятия заключается в сбалансированной комбинации факторов производства: материальных, финансовых и трудовых ресурсов, предпринимательских способностей, что показано в Рисунке 2.

Рисунок 2 — Экономическое содержание предприятия

Совершенствование маркетинговой деятельности организации ООО ...

... способствуют изучению проблемы совершенствования маркетинговой деятельности организации, работающей в сфере гостеприимства. ГЛАВА 1. МАРКЕТИНГ В ГОСТИНИЧНОМ ПРЕДПРИЯТИИ: ТЕОРЕТИЧЕСКИЙ АСПЕКТ 1.1. ... управления маркетингом - сделать коммерческое предложение отеля привлекательным для рынка, на котором он работает. Степень его успеха зависит от различных факторов, составляющих его микросреду. Гостиница. ...

1.2.Планирование — основа управления бизнесом, его методологическая цель, задачи и функции.

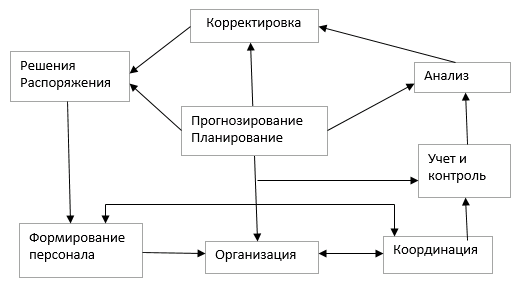

Самоорганизация не является первичным свойством производства, как дезорганизация (хаос), и требует целенаправленных плановых воздействий — управления, в процессе которого равновероятные события становятся неравновероятными. При этом управление предприятием можно рассматривать как систему организационно-управленческих функций, среди которых планирование занимает центральное место, что предоставлено на Рисунке 3.

Рисунок 3 — Планирование в системе управления предприятием

Функция управления «планирование» предусматривает обоснование целей и задач управления, разработку плана и программы будущих действий по его реализации, а также:

-

Прогнозирование – научное предвидение событий, предположение, вероятную гипотезу, оценку перспектив;

-

Разработку графика – временной последовательности работ по достижению целей и реализации программ;

-

Составление бюджета – обоснование объема затрат и распределение ресурсов по цехам, участкам и видам работ;

-

Определение политики предприятия – выработку общих правил действий, внутренних положений и руководящих документов, принципиальных подходов и решений, т.е. экономической стратегии предприятия;

-

Установите бизнес-процедуры, обеспечивающие наиболее эффективные методы и приемы для выполнения всего спектра работ.

Функция управления «организация» конкретизируется по отношению к объекту регулирования и приобретает соответствующие характеристики, такие как организация труда, производство и управление.

Термин «организация» имеет несколько значений, но чаще всего он понимается:

-

Как действие или процесс – основать, учредить, подготовить, объединить, сплотить, упорядочить и т.п.;

-

Результат сознательной деятельности по созданию определенной системы – структуры, устройства, объединения, внутренней упорядоченности, взаимного расположения частей единого целого;

-

Коммерческая фирма, компания, предприятие.

Организация труда – это способ объединения работников и соединения их со средствами производства, образующий определенный порядок осуществления трудового процесса, который включает:

-

Установление цели деятельности, перечня производственных операций и их последовательности в соответствии с применяемой технологией;

10 стр., 4745 словВнешнеэкономическая деятельность предприятия. Внешнеэкономическая ...

... или других учредительных документах компании. Под внешнеэкономической деятельностью понимаются экономические отношения в сфере внешней деятельности хозяйствующих субъектов во взаимодействии с иностранными организациями и предприятиями. В основе лежат соответствующие связи, ...

-

Разделение всех видов работ между персоналом и установление кооперации (расстановка работников и закрепление за ними определенных функций);

-

Разработку рациональных приемов и методов труда на каждом рабочем месте;

-

Определение норм труда и системы его оплаты;

-

Подбор и подготовку кадров – формирование требований к исполнителям работ, выявление организаторских способностей и назначение должностных лиц;

-

Создание безопасных и здоровых условий труда;

-

Установление дисциплины труда.

Следует, иметь в виду, что в специальной экономической литературе термин «труд» применяется в трех значениях:

-

Как целесообразная деятельность, или сам труд;

-

Функционирующее единство целесообразной деятельности, предметов и средств труда, или процесс труда;

-

Производственные отношения, или трудовые отношения между людьми.

Функция управления «координация» заключается в обеспечении необходимой координации действий персонала для достижения целей предприятия. Она предусматривает:

-

Рациональное распределение заданий по конкретным исполнителям;

-

Стимулирование персонала с целью выполнения им требуемых действий;

-

Координация — предотвращение диспропорций в работе, устранение излишнего параллелизма и дублирования работы.

Функция «Учет и контроль» направлена на создание гарантий достижения компанией намеченных целей. Она включает:

-

Установление количественной меры оценки – нормативов показателей для измерения как промежуточных (текущих, отдельных), так и конечных результатов работы всего предприятия;

-

Измерение параметров работы предприятия и его подразделений по периодам и за отчетный год;

-

Оценка соответствия фактически полученных общих и частных показателей требуемым стандартам.

Функция управления «корректировка» отдельных мероприятий и плана предприятия и его подразделений направлена на учет изменяющихся внешних и внутренних условий, исправление допущенных ошибок, нейтрализацию слабых участков и реализацию мер по улучшению функционирования всей хозяйственной системы. это нормальная и регулярная функция процесса управления, планируемая и организованная в соответствии с целями предприятия.

Планирование деятельности предприятия в условиях рынка

... действия конкретной фирмы. В текущей рыночной ситуации компаниям нужны высококвалифицированные прогнозисты и эффективные менеджеры. Цель курсовой работы - ознакомиться с проблемами планирования и прогнозирования хозяйственной деятельности предприятий. Задачи данной работы – изучить основные методы планирования ...

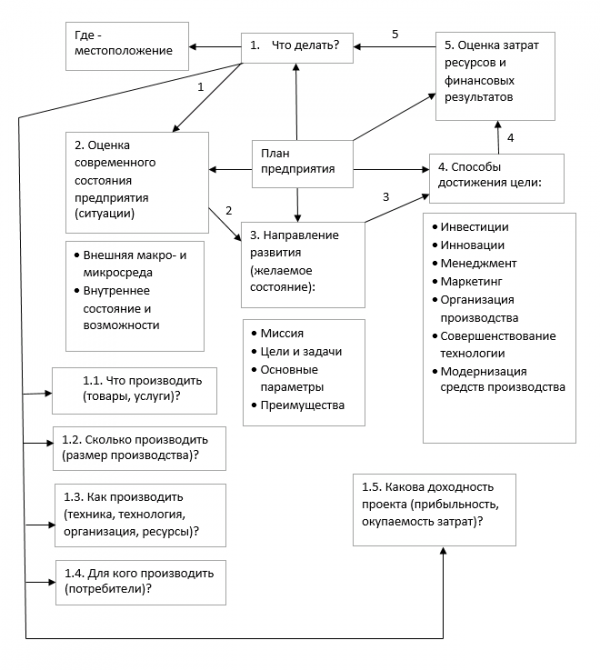

Успех предпринимательской деятельности во многом зависит от качества внутрифирменного планирования, которое включает определение долгосрочных целей, способы их достижения и поддержку ресурсов. Каждый предприниматель должен решить три задачи: что, как и для кого производить. (Приложение А)

План в самом общем смысле слова — это образ чего-либо, модель будущего, система мероприятий, направленных на достижение поставленных целей.

План предприятия (фирмы, компании) – заранее разработанная система мероприятий, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения работ по производству и реализации определенной продукции или оказанию услуг.

Планирование — это процесс разработки и последующего отслеживания хода выполнения плана и его корректировки в соответствии с меняющимися условиями. В общем, это процесс обработки информации для обоснования будущих действий, определения наилучших способов достижения целей.

Бизнес-план – это документ, представляющий собой результат комплексного исследования основных сторон деятельности предприятия; описание функционирования создаваемой или реконструируемой фирмы; рабочий инструмент предпринимателя для организации своей работы.

Технико-экономическое обоснование (ТЭО) проекта – важнейший этап предынвестиционной стадии предпринимательского проекта. Задача Егора — принять окончательное решение о наличии необходимых условий для практической реализации проекта и выбрать наиболее рациональный вариант из множества альтернатив.

Проект – это замысел (задача, проблема) и необходимые средства для его реализации с целью достижения желаемого экономического, технического, технологического или организационного результата. Проект также задуман как совокупность организационных, юридических, расчетных и финансовых документов, необходимых для осуществления определенных действий.

Инвестиционный проект — это комплекс мероприятий по созданию нового или модернизации существующего производства товаров или оказания услуг с целью получения дохода и достижения социального эффекта с обоснованием экономической целесообразности.

Ниша рынка – это незанятая или неполностью занятая конкурентами часть («место») рынка. Это ограниченное направление деловой активности, ориентированное на конкретного потребителя, что позволяет бизнесу наиболее эффективно реализовать свой потенциал. В отличие от рыночного сегмента, ниша обычно имеет меньшую емкость и в чистом виде не имеет конкурентов.

Предпринимательский проект — это проект по организации и производству продукции, выполнению работ и оказанию услуг в любой сфере деятельности, направленный на удовлетворение потребностей людей и получение прибыли.

Планирование сбытовой деятельности предприятия

... данного курсового проекта является планирование маркетинговой деятельности предприятия. Для реализации цели данной работы необходимо выполнить следующие задачи: во-первых, проанализировать организационно – экономические условия и результаты сбытовой деятельности, в частности, рассмотреть ...

Предпринимательский проект позволяет:

-

Обосновать экономическую целесообразность направления развития фирмы (стратегий, концепций, проектов);

-

Рассчитать ожидаемые финансовые результаты деятельности, в первую очередь объемы продаж, прибыль, доходы на капитал;

-

Определить намечаемое финансирование выбранной стратегии, т.е. способы концентрирования финансовых ресурсов.

Исходя из изложенного план:

-

Позволяет определить жизнеспособность будущего предприятия в условиях конкуренции;

-

Содержит ориентиры для предпринимателя на каждом этапе становления предприятия;

-

Он служит основным инструментом для получения финансовой поддержки от инвесторов.

Как необходимый элемент эффективного управления предприятием план представляет собой:

-

Рабочий инструмент предпринимателя для организации своей работы;

-

Развернутую программу (рационально организованных мер, действий) осуществления бизнес-проекта, предусматривающую оценку расходов и доходов;

-

Документ, характеризующий основные стороны деятельности и развития предприятия;

-

Результат исследования и реализации определенного направления деятельности компании на конкретном рынке.

Любой план должен давать убедительные ответы для самого предпринимателя и его возможных партнеров на ряд вопросов, представленных в Приложение Б.

Бизнес-планирование как необходимый элемент управления выполняет в системе предпринимательской деятельности ряд важнейших функций, среди которых наибольшее значение имеют следующие:

-

Инициирование – активизация, стимулирование и мотивация намечаемых действий, проектов и сделок;

-

Прогнозирование – предвидение и обоснование желаемого состояния фирмы в процессе анализа и учета совокупности факторов;

-

Оптимизация – обеспечение выбора допустимого и наилучшего варианта развития предприятия в конкретной социально-экономической среде;

-

Координация и интеграция – учет взаимосвязи и взаимозависимости всех структурных подразделений предприятия с ориентацией их на единый общий результат;

6 стр., 2566 словВиды и формы планирования воспитательно — образовательной деятельности ...

... решений на основе соотношения результатов педагогического анализа с поставленной целью». «Планирование в ДОУ — деятельность участников образовательного процесса по оптимальному выбору реальных целей, программ, их достижения посредством совокупных средств, ...

-

Безопасность управления — обеспечение информацией о возможных рисках для своевременного принятия упреждающих мер по уменьшению или предотвращению отрицательных последствий;

-

Упорядочение – создание единого общего порядка для успешной работы и ответственности;

-

Контроль – возможность оперативного отслеживания выполнения плана, выявления ошибок и его корректировки;

Принцип необходимости планирования состоит в том, что применение планирования в предпринимательской деятельности позволяет успешно реализовать ряд важнейших преимуществ:

-

Подготовиться к использованию возможных в будущем благоприятных условий или преодолению возникающих препятствий;

-

Увеличить информационное поле фирмы;

-

Улучшить координацию действий персонала и структурных подразделений фирмы;

-

Более рационально распределить дефицитные ресурсы;

-

Организовать четкий контроль работы фирмы;

-

Обоснуйте получение желаемых результатов и обеспечьте их достижение.

Принцип единства выражается в системности корпоративного планирования, которое представляет собой совокупность взаимосвязанных элементов, образующих единое целое.

Принцип координации плановой деятельности отдельных функциональных подразделений выражается в том, что:

-

Деятельность ни одной части предприятия нельзя эффективно планировать без взаимной связи с плановой деятельностью других единиц данного уровня;

-

Любые изменения в плане одной из соединенных между собой деревень должны одновременно учитываться в планах других деревень.

Принцип участия тесно связан с принципом единства и означает, что каждый сотрудник компании участвует в запланированной деятельности, независимо от выполняемой им должности и функции.

Принципы непрерывности и гибкости реализуются в самом процессе планирования.

Смысл непрерывности планирования заключается в том, что:

-

Процесс планирования на предприятиях должен осуществляться постоянно в рамках жизненных циклов проектов, производимых продуктов и предприятия;

-

Разработанные планы должны непрерывно сменять друг друга во времени и по содержанию (второй – на смену первому, третий – на смену второму и т.д.), в том числе с возможными систематическими корректировками или перепланированием.

16 стр., 7846 словСтратегическое планирование инновационного предприятия. Планирование ...

... деятельности, поэтому стратегическое планирование направлено на сохранение конкурентных преимуществ. Это стратегическое планирование ... производств с повышенным удельным весом специальных малоликвидных активов, а также для инновационных ... Диверсификация продукции применяется, когда организация начинает производство, которое ... организаций должна определиться, какие работы она будет выполнять самостоятельно, ...

Процесс планирования должен быть непрерывным, исходя из следующих предпосылок:

-

Неопределенность внешней среды и наличие непредвиденных изменений вызывают необходимость постоянной корректировки ожиданий фирмы относительно внешних условий и соответствующих исправлений, и уточнений планов;

-

Меняются не только реальная среда и помещения, но и восприятие компанией своих внутренних ценностей и возможностей. Если компания не учтет эти изменения, по сравнению с ожидаемыми, полученный результат может потерять смысл.

Принцип точности заключается в том, что всякий план должен быть составлен с такой степенью точности, какая только совместима со сложившейся степенью неизвестности, т.е. планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы.

Кроме перечисленных базовых принципов в процессе планирования обычно учитываются и общеэкономические принципы: научность, приоритетность, динамичность, директивность, эффективность, комплектность и др.

1.3.Процесс и организация планирования на предприятии

1.3.1. Этапы планирования

В технологическом отношении планирование как процесс научной и практической деятельности, происходящей в виде последовательности взаимосвязанных действий, состоит из нескольких этапов:

-

Определение целей планирования – желаемого состояния предприятия и его положения на рынке;

-

Анализ проблем – фактического исходного положения дел и по окончании планового периода;

-

Поиск альтернатив – выявление возможных вариантов развития по различным сценариям;

-

Определение потребности в ресурсах и способов достижения поставленных целей, объемов производства и др.;

-

Оценка – проведение оптимизационных расчетов и обоснование экономических показателей;

-

Оформление плана в виде единого документа.

При организации разработки плана предварительно определяют:

-

Объекты планирования – предприятием в целом, структурные подразделения или отдельные направления деятельности, определение общих целей, потенциала, программ и действий;

-

Разработчиков плана – ответственные работники фирмы, специализированные функциональные службы, внешние консультанты или определенная их комбинация;

-

Средства планирования – калькуляторы, компьютерная техника и ее программное обеспечение;

-

Порядок составления планов: одновременная разработка всех частных планов в единой модели или последовательное согласование (координация) частных планов и их объединение в общих проект;

-

Методы планирования – обычные традиционные приемы (таблицы, графики и т.п.) и современные компьютерные специальные программы.

Основу разработки плана составляют:

-

Ожидаемый спрос на выпускаемые товары (услуги) и мощности предприятия

-

Ресурсные возможности, нормы и нормативы;

-

Техническая и технологическая база;

Организация плановой хозяйственной работы предприятия зависит от его размера и типа. На малых предприятиях обычно нет глубокого разделения управленческих функций, и топ-менеджеры самостоятельно определяют все детали планирования и организации производства.

На практике применяют три схемы организации работ по составлению планов: сверху вниз и снизу вверх по иерархической структуре предприятия, а также круговым способом (встречное планирование).

В нисходящем процессе осуществляется предварительное планирование в соответствии с основными целями и составление общего плана на уровне управления предприятием. На более низких уровнях происходит конкретизация этих планов.

Организация планирования снизу вверх имеет существенные преимущества:

-

Устраняет порочный круг: не зная вышестоящих целей, нельзя принимать обоснованные решения по нижестоящим целям, планам и альтернативным вариантам действий (недостаток схемы сверху вниз);

-

Вклады и планирование производятся всеми подразделениями объекта и требуют знания общего плана по предприятию в целом (недостаток нисходящего сверху способа планирования).

1.3.2. Плановые показатели, методы, нормы и нормативы планирования и управления

Индикатор — это определенная переменная, которая может соответствовать множеству количественных значений. Он состоит из одного или нескольких признаков, отражающих сущность (качественную сторону) явлений или процессов, и всегда из одного основания – количественной их характеристики: размера, относительной или абсолютной величины. Используемые в планировании показатели должны обладать:

-

Достоверностью – точно соответствовать объективному состоянию отражаемого явления;

-

Свойствами меры – быть измеряемыми и вполне определенными;

-

Достаточностью – полно характеризовать существенные стороны производства или сбыта продукции;

-

Однозначностью – не допускать различных толкований, не быть двусмысленными;

-

Способностью агрегироваться, разукрупнять и быть сопоставимыми;

-

Гибкостью, адаптивностью и способностью отражать все изменения условий функционирования объекта планирования;

-

Оперативностью – своевременно поступать к разработчику плана;

-

Лаконичностью – высокой информационной насыщенностью;

-

Экономичностью – минимум затрат на сбор и обработку.

Количественные показатели отражают объемы продаж и производства, товарной продукции, прибыли, численность работающих и т.д. в абсолютных величинах (рублях, тоннах, метрах, человеко-часах и др.)

Качественные показатели – это относительные величины, например, повышение производительности труда, прирост эффективности, снижение затрат и др., выражающие соотношение между количественными показателями. При этом следует учитывать, что качественные показатели имеют количественное определение, а количественные — качественный признак.

Натуральные показатели характеризуют материально-вещественное содержание плана предприятия и измеряются в специфических единицах, соответствующих особенностям каждого вида товара – в литрах, килограммах, метрах и т.д. Для сопоставления объемов однородных товаров различного качества в планах применяют условно-натуральные показатели, в которых за условную единицу принимают один сорт (вид) данного товар, а все остальные приравнивают к нему с помощью переводных коэффициентов.

Показатели стоимости позволяют измерить любой вид товара, услуги или работы в денежном выражении.

При планировании большое значение имеют технико-экономические нормы и стандарты.

Норма – мера затрат труда и расхода сырья, энергии, материалов и т.д. в абсолютном измерении на производство единицы продукции (работы, услуги) при заданных нормальных средних условиях.

Стандарт — это относительный показатель степени использования средств производства современными технологиями и технологиями, прогрессивной организацией труда и высококвалифицированным персоналом.

В практике планирования применяют шесть основных групп норм и нормативов:

-

Удельные нормы материальных затрат сырья, материалов, комплектующих изделий, энергии и т.д.;

-

Нормативы использования орудий труда: машин, оборудования, инструментов, механизмов;

-

Организационные нормативы: длительность рабочего периода, времени обращения, объёма незавершенного производства, запасы сырья, продолжительность освоения проектных мощностей и др.;

-

Нормы качества продукции – соответствие стандартам;

-

Нормы окупаемости затрат и прибыльности производства;

-

Нормы труда:

-

Нормы затрат времени — количество рабочего времени на единицу продукции (работ, услуг);

-

Норма численности – количество работников соответствующей квалификации, необходимых для выполнения планируемого объема работ;

-

Норма времени обслуживания – рабочее время для обслуживания объекта;

-

Норма выработки – объем работы (в штуках, метрах, килограммах и т.д.), который планируется выполнить в единицу времени (час, смену и т.д.);

-

Уровень обслуживания: количество машин, оборудования, рабочих мест, площадей и других производственных помещений, закрепленных за одним или группой сотрудников.

Нормы и стандарты должны быть обоснованы технически, экономически и физиологически. Техническая обоснованность правил заключается в учете влияния факторов на продолжительность работы или на средний уровень квалификации и интенсивность работы сотрудника. Экономическая целесообразность заключается в обеспечении равной и оптимальной интенсивности правил.

Физиологическое обоснование — соблюдение правил труда и отдыха, санитарных условий.

В процессе планирования используются два основных метода установления стандартов: аналитический и синтетический.

Методы планирования — это система методов и приемов разработки планов производственной и финансово-хозяйственной деятельности предприятий. В практике планирования используются балансные, факторные, программные, нормативные, универсальные, специальные и специализированные методы.

Балансовый метод дает возможность:

-

Сочетать координацию и интеграцию показаттелей на всех уровнях управления предприятием;

-

Вскрыть резервы повышения эффективности производства;

-

Выявить и устранить узкие места и диспропорции в хозяйственной деятельности;

-

Установите взаимосвязь между объемом производства и мощностью предприятия, трудовыми, финансовыми и другими ресурсами.

Для оперативного управления деятельностью в процессе производства используется сетевое планирование и управление (СПУ), которое позволяет:

-

Наглядно представить технологическую последовательность выполнения всего комплекса работ и операций, обеспечить образность, полноту и доступность информации;

-

Предусмотреть с любой степенью детализации все действия, необходимые для достижения намеченной цели, и установить взаимосвязь между элементами всего комплекса работ, т.е. выявить структуру проекта;

1.4. Стратегия развития предприятия и планирование производства

В настоящее время в сфере бизнеса стратегия понимается как:

-

Система организационно-экономических мер по достижению долгосрочных целей предприятия;

-

Как процесс формирования и принятия долгосрочных решений с учетом основных стратегических принципов предпринимательства:

-

Учет конкурентных преимуществ на основе лидерства в издержках:

Этапы разработки стратегии:

Первый этап – формирование идеи.

На втором этапе разработки стратегии определяется миссия (философия, видение) предприятия – краткое описание хозяйственной единицы, ее основных целей, предназначения, сферы деятельности, норм поведения и роли в решении социальных задач региона, общества.

Предприятие в таком случае выступает в виде системы и понимается как:

-

Производитель товаров (работ, услуг) для потребителей;

-

Социальная организация, в которой сотрудники могут проявить и развивать свои потребности;

-

Конкурент другим товаропроизводителям;

-

Социальная единица, учитывающая интересы всего общества;

-

Часть рыночной многоукладной экономики.

Третий этап — определение целей развития предприятия, то есть желаемого будущего состояния предприятия, мотива или хозяина поведения и действий его сотрудников.

Четвертый этап исследований. Практическая эффективность стратегии бизнес-проекта зависит от правильной оценки и анализа внешних факторов, на которые компания не может повлиять. Эти факторы многочисленны и включают в себя: общие политические макроэкономические условия для развития бизнеса в стране, законодательство, уровень доходов населения, преобладающие традиции потребления, культуру населения, его демографическую структуру и ряд др. важных параметров. Кроме того, важной для предпринимателя является информация о конкурентной среде и сложившемся уровне спроса на планируемые (или выпускаемые) либо аналогичные товары и услуги.

На пятом этапе выбора бизнес-стратегии проводится анализ ее внутреннего состояния во взаимодействии с внешней средой.

В фазе спада наблюдается неуклонное снижение спроса, продаж и прибыли фирмы. В таких случаях на рынке возможны четыре основные стратегии:

-

Снижение цен на «затухающий» товар;

-

Увеличение затрат на стимулирование сбыта;

-

Ликвидация деловой активности не в ущерб своему имиджу и партнерам;

-

Снятие товара с производства.

На шестой фазе среди всего разнообразия стратегических альтернатив делается прямой выбор предпочтительной бизнес-стратегии.

После прогнозирования объема продаж для каждой стадии производства составляется подробная производственная программа. В ней намечаются уровни производства, которые должны быть достигнуты в определённые периоды времени. Для создания такой программы следует подробно рассмотреть различные этапы проводимых производственных мероприятий и график их осуществления.

Существуют следующие типы производства:

-

по выпуску одного изделия, имеющие в непрерывный технологический процесс, например, производства цемента;

-

по выпуску нескольких изделий, имеющих непрерывный технологический процесс, например, нефтеочистительные производства;

-

выпускаемые партии изделий по заказам, например, машиностроительные предприятия;

-

массовая сборочное производство, например, выпуск автомобильных двигателей.

При разработке производственной программы следует учесть возможности предприятия по производству продукции, то есть производственную мощность.

Производственная мощность предприятия — это объем или количество единиц продукции, которые могут быть изготовлены за определенный период. Мощность предприятия, взятые за небольшой отрезок времени, может считаться постоянной величиной. При этом следует иметь в виду необходимость внесения коррективов по мере изменения производства и номенклатуры изделий.

Достижимые нормальная мощность — количество единиц продукции, произведенных при определенных условиях за один год, — должна соответствовать величине спроса, предусмотренные при исследовании рыночной конъюнктуры. Она достигается в нормальных рабочих условиях с учетом установленного оборудования, соблюдения технических характеристик предприятия (нормальные перерывы в работе, простои, праздничные дни; время, отведенное на техническое обслуживание; замена инструмента, требуемая структура рабочих смен; невозможность использования основного оборудования по частям в каких-либо других сочетаниях) и применяемой системы управления.

Максимальная мощность — технически достижимая мощность — обычно соответствует мощности установленного оборудования и гарантируется поставщиком. Работа на пределе возможностей для достижения максимального выпуска продукции, внеплановая потребление предметов производственного снабжения, вспомогательных средств, запасных частей, деталей и материалов для регламентных работ приводят к превышению нормального уровня производственных издержек.

Определение необходимой мощности предприятия осуществляется в ходе технико-экономического исследования с учётом:

-

прогнозы спроса и степени проникновения на рынок для какого-либо конкретного изделия;

-

наличия требующихся ресурсов;

-

типа производства (единичное, серийное и т.д.);

-

вида выкупаемой продукции или оказываемых услуг;

-

применяемой технологии;

-

минимально окупаемого (рентабельного) размера данного вида производства.

После выбора мощности и производственной программы определяется потребность в материальных ресурсах:

-

на основные материалы, то есть сырье, полуфабрикаты, закупленные товары и т.д.;

-

вспомогательные материалы;

-

основные вспомогательные средства;

-

топливно-энергетические ресурсы.

Величина производственного запаса определяется его нормой, представляющей средний в течение года запас материалов в днях при их среднесуточном потреблении, и рассчитывается на конец года как переходящий запас. Размер переходящего запаса по первому материалу t (в днях):

t=QM/Дн, (1)

где Q — потребность в первом материале за период, дни;

- M — норма переходящего запаса первого материала, дни;

Дн — число дней в году (планируемом периоде).

1.5. Финансовый план и бюджет предприятия

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. При реализации без убытков прибыль является источником производственного, научно-технического и социального развития. Прибыль как важнейшая категория рыночных отношений выполняет определенные функции:

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия. Значение прибыли состоит в том, что она отражает конечный финансовый результат.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. В условиях рыночной экономики значение прибыли огромно. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами, и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включая в себя оплату труда и прибыль. В условиях рыночных отношений, как свидетельствует мировая практика, имеются при основных источника получения прибыли:

-

Источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукции. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий;

-

Источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющую конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга.

-

Конечным финансовым результатом хозяйственной деятельности является прибыль до налогообложения. Прибыль до налогообложения – это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

Прибыль до налогообложения включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от прочих операций. Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы прибыли до налогообложения отражают в основном перераспределение ранее созданных доходов. Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. Формирование выручки тесно связано с особенностями выполняемы работ и услуг и применяемыми формами расчетов.

Прибыль (убыток) от реализации основных средств, и прочего выбытия, реализации иного имущества предприятия — это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разработки зданий, сооружений, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытии неамортизированных объектов в некоторых случая. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесённых расходов по реализации.

Объектом распределения является прибыль до налогообложения. Принципы распределения прибыли можно сформулировать следующим образом:

-

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующем субъектом;

-

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

-

величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

-

прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, назначение которого в условиях рыночной экономики возрастает. В соответствии с уставом предприятия могут оставлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального значения: фонды накопления и фонды потребления.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствования технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятия.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

Важнейшей стадией работы, предшествующей планированию и прогнозированию финансовых ресурсов предприятия, эффективного их использования, является анализ финансовых результатов.

В задачи анализа финансовых результатов входят:

-

Оценка динамики показателей прибыли до налогообложения и чистой прибыли;

-

Изучение составных элементов формирования прибыли до налогообложения;

-

Выявление и измерение влияния факторов, воздействующих на прибыль;

-

Анализ показателей рентабельности;

-

Выявление и оценка резервов роста прибыли, способов их мобилизации.

Остатки нереализованной продукции образуются по следующим причинам:

-

Часть готовой продукции закономерно оседает на складе в связи с необходимостью ее комплектации, упаковки, подготовки к отгрузке, накопления до размеров транспортной партии, выписки расчетных документов. Увеличение остатков готовой продукции на складе сверх нормативной величины должно быть предметом внимания финансовых служб предприятия: возможно, продукция не находит сбыта из-за разрыва хозяйственных связей или не пользуется спросом по другой причине. Такое влияние на прибыль остатков готовой продукции на складе встречается часто на предприятиях, которые выпускают продукцию, имеющую натурально-вещественную форму. Выполненные работы и оказанные услуги в силу своей специфичной формы как товара не могут принимать вид остатков продукции на складе. То же относится и к продукции некоторых отраслей, например, электроэнергетики, транспорта, связи;

-

Часто остатки товаров отгруженных, срок оплаты которых не наступил, могут образовываться при применении определенных форм расчета за отгруженную продукцию. Полная предоплата отгружаемой продукции исключает образование таких остатков и практикуется многими предприятиями, но как форма расчетов имеет свои недостатки;

-

Часть товаров, отгруженных не оплачена в срок покупателем. Не поступление выручки в этом случае практически не зависит от поставщика. К сожалению, эта ситуация стала типично, объем неплатежей не уменьшаемся, но предприятию все же следует работать в направлении получения доходов – прекратить отгрузку покупателю, перевести его на аккредитивную форму расчетов, передать требования по взысканию неплатежей с покупателя банку, оформить коммерческий кредит;

-

Продукция отгружена и получена покупателем, но последний на законных основаниях отказался от ее оплаты. Наиболее вероятной причиной отказа может быть несоблюдение поставщиком условий договора поставки.

Планирование прибыли – составная часть финансового планирования и важный участок финансово-экономической работы на предприятии.

Объектом планирования являются планируемые элементы балансовой прибыли, главным образом прибыль от реализации продукции, выполнения работ, оказания услуг. Основной для расчета является объем производственной программы, который базируется на заказах потребителей и хозяйственных договорах.

Различают два основных виды финансовых ресурсов, необходимых для деятельности предприятия, — долгосрочные финансовые средства в виде основных фондов (капитала) и краткосрочные (текущие) финансовые средства для каждого производственного цикла, т.е. до момента получения дохода от продажи готовой продукции.

При определении потребности в денежных ресурсах необходимо учитывать:

-

Для такой цели требуются денежные средства и на какой период (краткосрочный или долгосрочный);

-

Когда и сколько необходимо денежных средств;

-

Можно ли изыскать необходимые средства в рамках предприятия или придется обращаться к другим источникам;

-

Каковы будут затраты при уплате долгов.

Основным источником финансовых ресурсов на действующих предприятиях выступают прибыль (от основной и других видов деятельности) и амортизационные отчисления. Наряду с ними источниками финансовых ресурсов выступают: выручка от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления и др. При недостатке собственных средств предприятие может обратиться за кредитом. В зависимости от того, на какое время берется кредит, различают краткосрочные (до года), среднесрочные (от года до трех лет) и долгосрочные кредиты (от трех до пяти лет).

Кредитование имеет две разновидности:

- кредитование деятельности хозяйствующего субъекта в форме прямой выдачи денежных ссуд (банковский кредит);

- кредитование как разновидность расчетов, т.е.

расчетов с рассрочкой платежей (торговый кредит).

Важным условием выдачи кредита является его обеспечение. Обеспечение кредита — это ценности, служащие для кредитора залогом полного и своевременного возврата должником полученной ссуды и уплаты процентов. Основными видами обеспечения кредита могут быть поручительство, гарантия, залог и страхование ответственности заемщика за непогашение кредита. Поручителем или гарантом может являться любой хозяйствующий субъект (банк, предприятие, ассоциация и др.).

Банковский кредит выдается на конкретный срок под определенный кредитный процент. Кредит может выдаваться под долговое обязательство, именуемое векселем . Одна из форм банковского кредита состоит в том, что банк разрешает фирме расходовать деньги сверх суммы на ее расчетном счете. Такой кредит называется овердрафтом, за него также уплачивается процент банку.

В результате изучения вопросов планирования производства, всех ресурсов и т.д. разработан во второй главе финансовым планом.

ГЛАВА 2 СОСТАВЛЕНИЕ ФИНАСВОВОГО ПЛАНА НА 2017 ГОД

Задания

Исходные данные для вариантов, по которым студенты должны заполнить таблицы:

таблицы

строки

1

2

3

4

5

6

7

8

9

10

1.1

1

180

270

450

540

630

720

810

9000

990

1080

1.1

2

2

3

5

6

7

8

9

100

11

12

1.1

3

10

15

25

30

35

40

45

500

55

60

1.5

4

100

150

250

300

350

400

450

5000

550

600

1.5

5

100

150

250

300

350

400

450

5000

550

600

1.5

6

20

30

50

60

70

80

90

1000

110

120

1.5

10

548

822

1370

1644

1918

2192

2466

27400

3014

3288

1.6

2

800

1200

2000

2400

2800

3200

3600

40000

4400

4800

1.6

3

1500

2250

3750

4500

5250

6000

6750

75000

8250

9000

2.3

2.2

125

187

312

375

437

500

562

6250

687

750

2.3

2.4

1500

2244

3744

4500

5244

6000

6744

75000

8244

9000

2.3

2.5

1768

2652

4420

5304

6788

7072

7956

88400

9724

10608

2.4

1.2

41

61

102

123

143

164

184

2050

225

246

2.4

2.2

10

15

25

30

35

40

45

500

55

60

2.4

2.3

20

30

50

60

70

80

90

1000

110

120

2.4

2.4

5

7

12

15

17

20

22

250

27

30

Часть 1: Расчет показателей для разработки финансового плана предприятия

Таблица 1.1 – Расчет плановой сметы затрат на производство и реализацию единицы продукции в плановом году

2

3

4

1

Затраты на сырье и материалы

Из исходных данных

9000

2

Топливо и электроэнергия на технологические нужды

Из исходных данных

100

3

Основная забортная плата производственных рабочих

Из исходных данных

500

4

Дополнительная заработная плата производственных рабочих

500*20/100

100

5

Обязательные отчисления (страховые взносы) во внебюджетные фонды (30%)

500*30/100

150

6

Затраты на содержание и эксплуатацию оборудования

500*20/100

100

7

Общепроизводственные расходы

500*120/100

600

8

Общехозяйственные расходы

500*150/100

750

9

Прочие расходы

500*50/100

250

10

Производственная себестоимость

9000+100+500+100+150+100+600+750+250

11550

11

Внепроизводственные расходы

11550*2/100

231

12

Полная себестоимость

11550+231

11781

Вывод:

Производственная себестоимость рассчитана исходя из исходных данных (стока 1,2,3)

Все накладные расходы – 20%, 120%, 150% рассчитаны исходя из уровня основной заработной платы и процентов в задании.

Прочие расходы, включающиеся в себя в основном телеграфные, канцелярские, почтовые, а также некоторые виды налогов, даны в процентах от основной заработной платы.

Коммерческие расходы устанавливаются в процентах от производственной себестоимости.

Таким образом, полная себестоимость равна 11 781 руб.

Таблица 1.2 – Расчет плановой отпускной цены единицы продукции производственного предприятия

2

3

4

1

Плановая себестоимость единицы продукции (полная себестоимость)

Из таб. 1.2 стр. 12

11781

2

Рентабельность

11781*20/100

2356,2

3

Налог на добавленную стоимость (НДС) (18%)

(11781+2356,2)*18/100

2544,7

4

Отпускная цена в плановом году на единицу продукции

11781+2356,2+2544,7

16681,9

Вывод:

По расчёту отпускная цена составила 16 681,9 руб., с учётом округления опускная цена устанавливается в плановом году 16 682 руб.

Таблица 1.3 – Расчет планового объема реализации продукции

2

3

4

5

1

Объем производства продукции

90 000

90000*16682

1501380

2

Остатки готовой нереализованной продукции на начало года

20 000

20000*16682

333640

3

Остатки готовой нереализованной продукции на конец года

10 000

10000*16682

166820

4

Общий объем реализации продукции в плановом году

(100000)

100000*16682

1668200

Примечание к таблице 1.3

Вывод:

На начало года на складе оставалось продукции 20 тыс. ед.

Планом предусматривается остаток нереализованной продукции на конец года 10 тыс. единиц.

Объём реализации продукции определяется по формуле Vp=ТП + (Он.г+ Ок.г).

По расчёту объём нереализованной продукции составит 90 тыс. ед.

Vp = 90 000+ (20 000-10 000) = 100 000 единиц.

Таблица 1.4 – Расчет плановой прибыли предприятия от реализации товарной продукции

2

3

4

1

Общий объем реализации продукции в плановом году

Из таб. 1.3 стр. 4

1 668 200

2

Налог на добавленную стоимость (НДС) (18%)

1 668 200*18/118

254 471,2

3

Общий объем реализации продукции в плановом году без учета НДС (выручка от реализации продукции)

1 668 200-254 471,2

1 413 728,8

4

Затраты на производство и реализацию продукции

11 781*100 000

1 178 100

5

Прибыль от реализации продукции

1 413 728,8-1 178 100

235 628,8

Вывод:

Данное предприятие выставляет счёт потребителю в отпускных ценах на сумму 1 668 200 т. руб. В объёме 100 000 деталей.

Из приобретённого расчёта при реализации 100 000 изделий отчисления в бюджет налога на добавленную стоимость составила 254 471,2 р.

С учётом полной себестоимости единицы продукции 11 781 руб. прибыль от реализации продукции составила 235 628,8 р.

Таблица 1.5 – Сводный расчет финансовых результатов деятельности предприятия в плановом году

2

3

4

1

Выручка от реализации продукции (без учета НДС)

1 413 728,8-1 178 100

235 628,8

2

Затраты на производство и реализацию продукции

Из таб. 1.4 стр. 4

1178100

3

Прибыль от реализации продукции

Из таб. 1.4 стр. 5

235628,8

4

Прибыль от прочей реализации

Из исходных данных

5000

5

Доходы от сдачи имущества в аренду

Из исходных данных

5000

6

Прочие расходы

Из исходных данных

1000

7

Прибыль до налогообложения

235 628,8+5000+5000-1000

244 628,8

8

Налог на прибыль (20%)

Из таб. 1.6 стр. 7

29525,8

9

Чистая прибыль

244 628,8-29525,8

215103

10

Платежи из чистой прибыли

Из исходных данных

27400

11

Прибыль, остающаяся в распоряжении предприятия

215103-27400

187703

Примечание к Таблице 1.5

Вывод:

У предприятия прибыль, остающаяся в его распоряжении, составляет 187 703 тыс. р. используется в основном на развитие производства (приобретение оборудования, расходы на ремонтные нужды и т.д.).

Кроме этого, эта прибыль может быть использована для материального поощрения работников фирмы, а также для развития соц. инфраструктуры.

Таблица 1.6 – Расчет суммы налогооблагаемой прибыли производственного предприятия в плановом году и суммы налога на прибыль

2

3

4

1

Прибыль до налогообложения

Из таб. 1.5 стр. 7

244 628,8

2

Суммы, выплачиваемые в виде дивидендов

Из исходных данных

40000

3

Расходы по приобретению и созданию амортизационного имущества

Из исходных данных

75000

4

Сумма прибыли, облагаемая налогом

244 628,8-40000-75000

129628,8

5

Налог на прибыль (20%)

129628,8*20/100

25925,8

6

Налог на прибыль по сумме, выплачиваемой в виде дивидендов

40000*9/100

3600

7

Итого налог на прибыль

25925,8+3600

29525,8

Вывод:

Исходя из суммы прибыли до налогообложения, сумма налога составит 244 629 тыс. р.

Кроме этого предприятие планирует выплату дивидендов в сумме 40 000 тыс. р., которая облагается налогом по ставке 9%

Суммарно налог на прибыль составит 29 526 тыс. р.

Часть 2: Разработка основных разделов финансового плана

Таблица 2.1 – Расчет потребности в краткосрочном кредите

2

3

4

5

1

Однодневный выпуск продукции

единица

90000/360

250

2

Количество дней

дней

360

3

Однодневный расход сырья, материалов и других материальных ресурсов в процессе производства

тыс. рублей

(9000+100*250)/1000

34

4

Норма запаса

дни

20+1+2+10+2

35

4.1

Длительность интервала между двумя поставками сырья и материалов по договору

дни

20

4.2

Транспортный запас

дни

1

4.3

Подготовительный запас

дни

2

4.4

Текущий складской запас

дни

20*50/100

10

4.5

Страховой запас

дни

10*20/100

2

5

Потребность в оборотных средствах по запасам сырья и материалов

тыс. рублей

34*35

1190

6

Сумма оборотных средств с учетом запасов

тыс. рублей

1190+(34*360)

13430

7

Доля собственных средств в формировании оборотных средствах

тыс. рублей

13430*55/100

7386,5

8

Сумма оборотных средств, непокрытых собственными средствами (сумма кредита)

тыс. рублей

13430-7386,5

6043,5

Вывод:

Из таблицы 2.1 следует, что организация имеет потребность в оборотных средствах 13 430 тыс. руб. в наличии у организации денежных средств, авансируемые денежные средства 55%, что составляет 7386,5 млн. р.

Таким образом, непокрытая сумма составляет 6 043,5 млн. р., что может обеспечить заёмными средствами в виде банковского кредита про протоколу намерений с банком процентная ставка составляет 18% годовых.

Предприятие принимает решение об оформлении кредита на сумму 9048 тыс. р.

По графику предприятие будет рассчитываться с кредитом равномерно по 3016 тыс. руб. 1 марта, 31 мая и 1 июля.

Таблица 2.2 – Кредитный план предприятия

24% годовых

дата погашения кредита

сумма погашения

срок пользования

сумма процентов

общая сумма

1

2

3

4

5

6

7

8

9

Банк

31 декабря предпланового года

9048

6

1 марта

3016

2

361,92

3377,92

31 мая

3016

3

4343,04

7359,04

1 июля

3016

1

723,84

3739,84

Итого:

6

9048

6

5428,8

14476,8

Вывод:

Предприятие приняло решение получить кредит 9048 тыс. руб.

Срок пользования кредитом 6 месяцев, то есть краткосрочный кредит.

Погашение кредита разделено на 3 срока.

До 1 марта 9048*24/100=2171,52; 2171, 52/12*2=361,92; 361,92+3016=3377,92 тыс. руб.

До 31 мая (9048-3016) *24/100*3=4343,04 ; 4343,04+3016=7359,04 тыс. руб.

До 1 июля (9048-3016-3016) *24/100*1=723,84; 723,84+3016=3739,84 руб.

Исходя из этого общая сумма уплаты процентов за кредит 5428,8 тыс. руб.

Общая сумма погашения кредита 14476,8 тыс. руб.

Таблица 2.3 – Плановый баланс доходов и расходов предприятия

2

3

4

1

Доходы и поступления средств

1.1

Прибыль от реализации продукции

Из таб. 1.5 стр. 3

235 628,8

1.2

Доходы от продажи основных фондов и другого имущества предприятия (от прочей реализации)

Из таб. 1.5 стр. 4

5000

1.3

Доходы от сдачи имущества в аренду

Из таб. 1.5 стр. 5

5000

1.4

Заемные средства (полученный кредит)

Из таб. 2.2

9048

1.5

Прочие доходы и поступления

Итого доходов и поступлений

235628,8+5000+5000+9048

254676,8

2

Расходы и отчисления средств

2.1

Налог на прибыль

Из таб. 1.6 стр. 5

25925,8

2.2

Налог на имущество

Из исходных данных

6250

2.3

Погашение кредита и уплата процентов

Из таб. 2.2

14476,8

2.4

Отчисления в фонд накопления

Из исходных данных

75000

2.5

Отчисления в фонд потребления

Из исходных данных

88400

2.6

Прочие отчисления и расходы

Из таб.1.5 стр. 6

1000

Итого расходов и отчислений

25925,8+6250+14476,8+75000+88400+1000

211052,6

Вывод:

Из расчёта по таблице 2.3 следует, что доходы и поступления предприятия превышают расходы и отчисления на 43624,2 тыс. руб.

Доходы и поступления предприятия сложились в основном из прибыли от реализации продукции и заёмных средств составили общую сумму 254676,8 тыс. руб.

Расходы составили 211052,6 тыс. руб. и сформировались как отчисления налогов в бюджет и суммы отчислений в фонд потребления, а также суммы погашения основного тела кредита 9048 тыс. руб. и платы процентов 5428,8 тыс. руб.

Общий вывод к составлению финансового плана.

Из таблицы 1.1 видно, что все накладные расходы – 20%, 120%, 150% рассчитаны исходя из уровня основной заработной платы и процентов в задании.

Полная себестоимость равна 11781 руб.

Из таблицы 1.2 видно, что с учётом округления опускная цена устанавливается в плановом году 16682 руб.

Из таблицы 1.4 с учётом полной себестоимости единицы продукции 11 781 руб. прибыль от реализации продукции составила 235 628,8 р.

В результате разработки финансового плана сбалансированы доходы и расходы. Потребность в оборотных средствах составила 43624,2 тыс. руб.

В связи с этим предприятием приняло решение получить кредит на сумму 9048 тыс. руб., который погасится вместе с процентами за полгода.

ЗАКЛЮЧЕНИЕ

В первой главе работы раскрыты теоретические основы планирования на предприятии.

Для раскрытия темы во введении поставлен ряд задач.

Для решения первой и второй задач изучена специальная литература по определению объекта, предмета, целей, функций и принципов планирования.

При решении третьей задачи изучены стратегия развития предприятия, на основе которой определены основные моменты определены планирование производства, потребности всех ресурсов и особенно финансовых.

В последующем дано подробное теоретическое обоснование финансового плана и бюджета предприятия.

Результатом изучения теоретической части темы является разработка финансового плана на 2017 год условного предприятия.

В этой части работы определены себестоимость выпускаемой продукции и ее цена.

С учетом установленных объемов определен доход и расходы предприятия, а также рассчитана прибыль до налогообложения и чистая прибыль.

Далее рассчитана потребность в оборотных средствах и источников их покрытия.

Недостаток собственных средств (прибыли) предусматривается покрыть за счет кредита в сумме 9048 млн. руб., погашение которых предусматривается в течении 6 месяцев.

Таким образом, решена последняя задача.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/organizatsiya-planirovaniya-proizvodstva-na-predpriyatii/

-

Алексеева М.М. Планирование деятельности фирмы. — М.: «Финансы и статистка», 2013. – 248 с.

-

Ансофф И. Стратегическое управление — М.: «Экономика», 2013. — 285с.

-

Бухалков М. И. Планирование на предприятии: Учебник – М.: ИНФРА-М, 2017. – 411 с.

-

Виханский О. С., Наумов А. И. Менеджмент: Учебник. — М.: Гардарики, 2012. — 528с.

-

Горемыкин В. А. Планирование на предприятии: учебник для бакалавров / В. А. Горемыкин. – М.: Издательство Юрайт, 2012. – 695 с.

-

Грузинов В. П., Грибов В. Д. Экономика предприятия – М.: Финансы и статистика, 2012. – 208 с.

-

Волков О. И., Скляренко В. К. Экономика предприятия: курс лекций. М.: ИНФРА-М, 2016. – 280 с.

-

Экономика предприятия: учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. Проф. В. Я. Горфинкеля. — М.: ЮНИТИ-ДАНА, 2014. – 663 с.

-

Экономика организации (предприятий): учебник для вузов. /Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. — М.: ЮНИТИ-ДАНА, 2013 – 389с.

-

Кейлер В. А. Экономика предприятия: Курс лекций. – М.: ИНФРА-М; Новосибирск: НГАЭиУ, 2015. – 132 с.

-

Кирчанова Е. Формирование стратегии фирмы. — М. : Финансы, 2012. — 328с.

-

Управление организацией: Учебник/ Под ред. А. Г. Поршнева, З. П. Румянцевой, Н. А. Саломатина. — М. : ИНФРА-М, 2012. — 669с.

-

Соловьева О. Стратегическое планирование. — СПб: Питер, 2013. — 347с.

-

Стратегическое планирование: Учебник / Под ред. Э. А. Уткина. — СПб: Питер, 2013. — 312с.

-

Шепеленко Г. И. Экономика, организации и планирование производства на предприятии: Учебное пособие для студентов экономических факультетов и вузов. – М.: ИКЦ «МарТ»; Ростов-на-Дону: Издательский центр «МарТ», 2013. — 592 с.

Приложение А

Планирование в системе предпринимательства

Приложение Б

Назначение плана предприятия и его основные элементы