Актуальность выбранной темы обусловлена тем, что процессы формирования, распределения и использования корпоративной прибыли требуют постоянного совершенствования эффективных методов управления, прибыль в условиях современного экономического развития страны получила новое содержание.

Прибыль — важнейший показатель финансово-хозяйственной деятельности любой коммерческой организации, ее максимизация — одна из основных целей развития компании и объект управления финансовыми менеджерами. Несмотря на то, что сущность прибыли раскрывается в многочисленных нормативных актах и научно-практических работах, для формирования соответствующего отчета требуется как минимум его конкретизация.

В основе рыночного механизма лежат экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, формирования и использования специальных фондов, сравнения затрат и результатов на определенных этапах процесса воспроизводства. В рыночной экономике основную роль в системе экономических показателей играют прибыль и рентабельность. В настоящее время рыночная экономика требует от организации повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т. д.

Объектом исследования является изучение теоретических аспектов формирования, распределения и использования прибыли. В центре внимания исследования финансово-экономические характеристики предприятия ОАО «Агрообъединение« Кубань».

Целью курсовой работы является изучение роли прибыли в системе и структуре компании. Поставленная цель обуславливает решение следующих задач:

-

изучение основных понятий прибыли;

-

исследование видов прибыли на предприятии;

-

исследование источников формирования прибыли на предприятии;

-

анализ источников формирования прибыли на предприятии на примере ОАО «Агрообъединение «Кубань».

Теоретическая база исследования представлена учебной литературой (учебные пособия, справочная литература), научными статьями по исследуемой проблематике, ресурсами сети Интернет.

Практическая значимость работы заключается в анализе финансовой деятельности ОАО «Агрообъединение« Кубань».

Систематический анализ и постановка нечеткой задачи, как объекта ...

... проекта Одна из причин выделения управления проектами в отдельную область знаний - неопределенность. Управлять неопределенностью в проекте (в том числе и рисками), напрямую влияет на длительность проекта, на его успех. По данным многочисленных исследований ...

Курс состоит из введения, трех глав, заключения и списка использованных источников, состоящего из 24 источников. Объем курсовой работы составляет 44 страницы.

1 Теоретические аспекты формирования, распределения и использования прибыли

1.1 Сущность, задачи и понятия прибыли предприятия

Прибыль — конечный финансовый результат хозяйственной деятельности предприятия, показатель его эффективности, источник средств для инвестирования, формирования специальных фондов, а также платежей в бюджет. Получение прибыли – цель деятельности любой коммерческой организации.

Прибыль производственной фирмы — это разница между выручкой от реализации и стоимостью проданных товаров.

Прибыль торгового предприятия определяется как разность между суммой доходов (торговых надбавок) от продажи товаров и суммой издержек в обращении.

Прибыль неразрывно связана с эффективным использованием недвижимости и оборотных средств, материальных ресурсов и рабочей силы.

Прибыль играет важную роль в конкурентной борьбе предприятий. Это влияет на их финансовую стабильность, способность гарантировать развитие экономической деятельности за счет своих сбережений, способность гибко управлять ценами на конкурентном рынке.

Прибыль как экономическая категория выполняет следующие функции:

-

обращения, торговое предприятие получает прибыль. Следовательно, прибыль отражает финансовые результаты, конкурентоспособность продукции (товаров), деловую активность предприятия на рынке;

-

прибыль является составной частью формирования финансовых ресурсов предприятия и играет стимулирующую роль в его развитии. С помощью прибыли обеспечивается принцип самофинансирования — расширенное воспроизводство и социальное развитие организации. Трудовые коллективы также финансово заинтересованы в увеличении прибыли, поскольку за счет части прибыли формируются различные фонды, производятся льготы и социальные выплаты. Размер дивидендов акционерных обществ и других обществ напрямую зависит от размера прибыли после уплаты налогов и других обязательных платежей. Итак, прибыль – движущая сила и источник социально- экономического развития предприятия, проведения обоснованной инвестиционной и дивидендной политики, материального поощрения и социальных выплат работникам;

-

прибыль хозяйствующих субъектов через налоговую систему является одним из источников формирования бюджетов страны, что позволяет органам государственной власти решать важнейшие народнохозяйственные и социально-экономические задачи общества, национальной безопасности страны. Прибыль служит рычагом умелого сочетания социально-экономических интересов юридических лиц, трудовых коллективов и общества в целом.

Profit предлагает компании возможности самофинансирования, удовлетворяя материальные и социальные потребности собственника капитала и сотрудников компании. Прибыль является также основным источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Поэтому показатели прибыли являются важнейшими в системе оценки эффективности бизнеса, степени его надежности и финансового благополучия.

Прибыль — это систематически воспроизводимый специальный ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли – это:

Организация проектной деятельности учащихся по средствам телекоммуникаций

... сформулированы задачи: 1. На основе анализа литературы и имеющегося педагогического опыта уточнить возможности, особенности и педагогические условия использования телекоммуникационных проектов во внешкольной деятельности. 2. Раскрыть содержание проектной деятельности, раскрыть методологию реализации ...

-

основной внутренний источник текущего и долгосрочного развития организации;

-

главный источник возрастания рыночной стоимости организации;

-

индикатор кредитоспособности организации;

-

главный интерес собственника, поскольку он обеспечивает возможность возрастания капитала и бизнеса;

-

индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

-

гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества.

Поддержание необходимого уровня рентабельности — объективная закономерность нормального функционирования организации в рыночной экономике. Систематическое отсутствие прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности компании — одной из основных внутренних причин неудач.

К основным задачам, направленным на реализацию главной цели управления прибылью представлены в следующем:

-

Обеспечение максимизации получаемой прибыли, соответствующей ресурсному потенциалу компании и рыночным условиям.

-

Обеспечьте оптимальную пропорциональность между уровнем получаемой прибыли и уровнем допустимого риска.

-

Обеспечение высокого качества формируемой прибыли.

-

Обеспечить выплату владельцам бизнеса необходимого уровня рентабельности инвестиций.

-

Обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли в соответствии с целями развития предприятия в ближайший период.

-

Обеспечить постоянный рост рыночной стоимости компании.

-

Обеспечение эффективности программ участия персонала в прибыли.

Как положительный финансовый результат, прибыль выполняет четыре основные функции: оценочную (позволяет оценить результативность деятельности предприятия); стимулирующую (стимулирует работу всех участников производства); фискальная (является источником доходов бюджета); воспроизводственную (финансируется развитие производства и социальной сферы).

Исходя из изложенного роль прибыли заключается в следующем:

-

прибыль предприятия является главной целью предпринимательской деятельности, основным побудительным мотивом осуществления каких – либо вида деятельности, а, следовательно — роста благополучия предприятия;

-

прибыль предприятий создает базу экономического развития государства в целом. Механизм перераспределения прибыли предприятий через налоговую систему дает возможность «наполнять» доходную часть балансов всех уровней, что позволяет государству выполнять возложенные на него функции. Кроме того, реализация известного принципа – «благосостояние государства характеризуется уровнем благосостояния его граждан» – тоже связана с ростом прибыли предприятий, который обеспечивает рост доходов собственников и персонала предприятия;

4 стр., 1598 словДИПЛОМ!!! ПОЛНЫЙ!!! (Стимулирование продаж в коммерческой деятельности ...

... на улучшение стимулирования продаж в коммерческой деятельности компании «iTech". Сущность и содержание стимулирования продаж товаров в коммерческой деятельности предприятия Содействие продажам - это ... стимулирования продаж в коммерческой деятельности предприятия; исследовать классификацию методов стимулирования продаж; узнать о планирование и проведение мероприятий по стимулированию; рассмотреть ...

-

прибыль является критерием эффективности конкретной производственной деятельности. Индивидуальный уровень прибыли предприятия по сравнению с отраслевым характеризует уровень умения (опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики;

-

прибыль является основным внутренним источником формирования финансовых ресурсов предприятий, обеспечивающих его развитие. Чем выше уровень генерирования прибыли предприятий в процессе его хозяйственной деятельности, тем меньше его потребность в привлечении финансовых ресурсов из внешних источников и при прочих равных условиях – тем выше уровень самофинансирования его развития, обеспечения реализации целей деятельности, повышения конкурентной позиции на рынке;

-

прибыль предприятий является важным источником удовлетворения социальных потребностей общества. Социальна роль прибыли проявляется, прежде всего, в том, что средства, которые перечисляются в бюджеты разных уровней в процессе налогообложения, становятся источником реализации различных общегосударственных и местных социальных программ, обеспечивающих «выживания» отдельных социально незащищенных слоев населения. Кроме того, социальные потребности сотрудников, а также благотворительная деятельность компаний удовлетворяются за счет прибыли, полученной компаниями. Характеристика роли приведены на рисунке 1.

Рисунок 1 – Характеристика роли прибыли предприятия в условиях рыночной экономики

Таким образом, на сегодняшний день прибыль – одна из основных форм денежного накопления, создается в отраслях экономики: она занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления и является движущей силой рынка. Именно прибыль определяет для производственной деятельности решение трех коренных взаимосвязанных проблем: что продавать, как продавать и кому продавать, и, таким образом, определяет формирование и распределение прибыли – планирование, распределение, организации, анализа и контроля затрат и доходов внутри предприятия.

1.2 Виды прибыли на предприятии

Основная цель получения прибыли в рыночных условиях — отразить эффективность производственной и маркетинговой деятельности фирмы. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия.

Увеличение прибыли в условиях стабильности оптовых цен указывает на снижение индивидуальных затрат фирмы на производство и продажу продукции.

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Анализ деятельности консалтинговых компаний

... в области менеджмента. 1. Консалтинг. Основные понятия. 1.1. Деловые услуги. Консультации - деятельность специальных компаний, заключающаяся в ... проблем на различных предприятиях, знают различные методы ... прибылью, услуги предоставляются за определенное денежное вознаграждение. Консалтинг - это комплекс знаний, связанных с научным поиском, проведением исследований, постановкой экспериментов в ...

Работа фирмы в рыночной экономике связана с увеличением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует увеличению объемов производства и реализации продукции, повышению ее качества и улучшению использования имеющихся производственных ресурсов.

Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Однако ориентировочное значение прибыли как финансового показателя предпринимательской деятельности компании не означает ее уникальности.

Анализ стимулирующей роли прибыли показывает, что у некоторых хозяйствующих субъектов преобладает стремление извлекать высокую прибыль для увеличения фонда оплаты труда за счет производственного и социального развития коллектива. В некоторых случаях увеличение прибыли происходит из-за неоправданного повышения цен на продукцию.

Следовательно, прибыль должна сыграть решающую роль в стимулировании дальнейшего повышения эффективности производства, усилении материальной заинтересованности работников в достижении высоких результатов своего бизнеса.

Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее формирования и распределения.

Прибыль является фундаментом и движущей силой экономики.

Рассмотрим систематизацию видов прибыли по основным и классификационным признакам:

-

прибыль получаемая от выручки продажи товаров и услуг, предприятия за вычетом затрат, включаемыми в производственную себестоимость.

-

прибыль до налогообложения является показателем экономической эффективности всей финансово-хозяйственной деятельности предприятия и представляет собой совокупность прибыли от продаж и результата от финансовой деятельности, где результатом финансовой деятельности является сумма доходов получаемых путем участия в других организациях, прочих операционных расходов и доходов, в том числе от прочей реализации, (продажи нематериальных активов, продажи основных средств, и иных материальных ценностей) и результата внереализационных доходов и расходов.

-

За рассматриваемый период обучения берут прибыль планового периода, предыдущего периода и отчетного периода.

-

Что касается регулярности обучения — прибыль, регулярно получаемая предприятием, и непостоянная прибыль, которая характеризуется как очень редкий источник обучения.

-

По целям и назначения прибыли за учетом налогов разделяют:

-

По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части.

-

Капитализированная прибыль характеризует: направлена на поддержание активов компании.

-

Распределенная прибыль: расходуется на специальные программы компании.

Таким образом, прибыль является обобщающим показателем деятельности предприятия, отражающим как увеличение объемов производства, так и повышение качества продукции и снижение затрат.

В условиях рыночных отношений цель предпринимательской деятельности — получение прибыли. Показатели финансовых результатов характеризуют абсолютную эффективность компании во всех сферах ее деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития компании и укрепления ее финансовых отношений со всеми участниками предпринимательской деятельности.

Прибыль — экономическая категория, отражающая доход, создаваемый в процессе предпринимательской деятельности хозяйствующего субъекта, это совокупность денежных отношений, влияющих на интересы всех участников экономического процесса. Формирование прибыли компании происходит под влиянием внутренних и внешних факторов. Совокупность наиболее значимых факторов представлена на рисунке 2.

Рисунок 2 – Факторы, формирования финансового результата деятельности предприятия

Показатели рентабельности — важные элементы, отражающие экологический фактор формирования прибыли компании. Поэтому они незаменимы при сравнительном анализе и оценке финансового состояния компании.

Изучение формирования прибыли, рентабельности компании, издержек обращения, валового дохода является важнейшим фактором принятия организационных, экономических и управленческих решений, создания благоприятных условий для реализации планов и программ по увеличению прибыли. Другими словами, фирмы должны четко понимать резервы увеличения прибыли, от чего они зависят и какие основные параметры влияют на их стоимость.

Прибыль, как и любой показатель эффективности компании, имеет свои источники формирования.

На практике выделяют три ключевых источника формирования прибыли:

-

Первый источник — это монополистическая деятельность предприятия, то есть компания должна производить уникальную продукцию и быть производителем товаров на рынке. Лучшее использование этого типа источника позволяет компании постоянно обновлять свои продукты. Организация данного вида деятельности должна учитывать антимонопольную государственную политику и рост конкуренции со стороны других товаропроизводителей;

-

Второй источник касается практически всех компаний, так как связан с деятельностью в сфере производства и предпринимательства. Анализ рыночной конъюнктуры и способность быстро ее понять — ключ к эффективному использованию этого источника. Его основная задача — провести соответствующее исследование рынка. Объемы полученной прибыли могут зависеть от правильного выбора производственного направления (производство товаров с высоким уровнем спроса), создания лучших условий реализации товаров и услуг на основе конкуренции, масштабов производственного процесса, низкого уровня производственных затрат;

-

Третьим источником считают инновационную деятельность предприятия. Он основан на обновлении и модернизации артефактов, предоставлении им конкурентоспособных свойств, увеличении продаж и, как следствие, увеличении уровня прибыли.

На рисунке 2 представлены основные источники и резервы формирования прибыли предприятий:

Рисунок 2 – Основные источники и резервы формирования прибыли предприятий

Также, существуют, множество второстепенных источников прибыли, которые являются не менее важными в процессе ее формирования:

-

Бизнес в сфере инвестиционных вкладов: Многие крупные компании и организации, имеющие стабильные показатели эффективности, всегда ищут возможность вложить свободные средства в перспективные и прибыльные проекты. Успешное вложение финансовых ресурсов — залог получения значительной прибыли. Основная задача фирмы при проведении инвестиционной деятельности — это правильный выбор перспективного проекта. Поскольку практически все программы с инновационными идеями и технологиями требуют вложений, а выбор наиболее перспективных и надежных остается за компаниями-инвесторами. При выборе убыточного инвестиционного проекта фирма теряет вложенные средства, в результате чего может понести убытки. Все нововведения, в которые инвестировала фирма-инвестор, могут быть использованы в собственном производстве. Это приведет к снижению затрат и лучшему владению товарами, а также к более высокой прибыли за счет увеличения масштабов продаж на основе низкой стоимости этого продукта. Главной задачей предприятия является осуществление инвестиционных вложений в собственный производственный процесс. Именно поэтому руководство компании должно уделять особое внимание данному виду деятельности;

-

Финансовая деятельность – прибылью от данного вида деятельности считаются полученные финансовые доходы за вычетом финансовых издержек. Вся прибыль, которая получена от хозяйственной, производственной или инвестиционной деятельности не может считаться финансовой. Источники прибыли от этой деятельности могут быть в виде полученных процентов за предоставление кредитов и займов, полученных дивидендов за размещение свободных средств в банковских или других учреждениях, операции, связанные с куплей-продажей иностранной валютой и т.д.;

-

Деятельность в сфере предоставления дополнительных услуг – дополнительные услуги, предоставляемые компанией, могут иметь существенный ценовой уровень. К примеру, компании, которые реализуют технику, могут предоставить свои услуги по ремонту, монтажу и их наладке. Хоть услуги такого характера являются дорогими, но множество покупателей считают это единственным способом в установке крупной и сложной техники. Этот источник прибыли подходит для предприятий, приоритетом которых является получение прибыли, используя различные способы и методы.

Исходя из этого, видим, что получение прибыли предприятий и организаций может осуществляться из любых ее источников. При этом основным заданием компаний является выбор приоритетных и более значимых направлений в формировании прибыли. Выполнение такого рода задач считается залогом эффективной и успешной деятельности предприятий, так как производственные затраты будут полностью покрываться доходной частью. Высокая прибыль предприятий становится результатом повышения уровня заработной платы работников, в следствии этого, государственный бюджет пополняется соответствующими отчислениями. Именно поэтому, не только предприятия заинтересованы в увеличении прибыли, а также их трудовые ресурсы и государственные власти.

2.1 Общеэкономическая характеристика предприятия

ОАО «Агрообъединение «Кубань» – одно из ведущих аграрных объединений на сельскохозяйственном рынке, расположенное в самом центре Краснодарского края – Усть-Лабинском районе, в 60 км от Краснодара, в которое вошли девять сельскохозяйственных предприятий.

ОАО «Агрообъединение «Кубань» входит в состав ООО УК АгроХолдинг «Кубань» – крупнейшей аграрной бизнесструктуры Юга России.

Современная бухгалтерская отчетность не позволяет получить объективную оценку финансовой деятельности организации, так как является субъективным отражением определенных вариантов учетной политики, а также существенными различиями в признании бухгалтерской и налоговой прибыли. Большие и серьезные различия имеются в определении доходов и расходов, на основе чего формируется прибыль или убыток предприятия. Доходы и расходы, как важнейшие составляющие финансового результата предприятия, определяются в соответствии с Положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

Согласно п.2 ПБУ 9/99: «Доходами считаются увеличения экономических выгод предприятия в результате поступления различного вида активов (материальных и денежных ценностей) и (или) погашения обязательств перед другими субъектами, приводящие к увеличению капитала (за исключением вкладов в уставный капитал)». Согласно п.2 ПБУ 10/99: «Расходами признаются уменьшения экономических выгод в результате выбытия активов и (или) увеличения обязательств предприятия перед другими субъектами рыночных отношений, приводящие к уменьшению капитала (за исключением изъятий из уставного капитала».

В отличие от классификации, принятой в бухгалтерском учете, доходы в целях налогообложения делятся на доходы от реализации товаров (работ, услуг) и имущественных прав, и прочие доходы. Аналогичная классификация предусмотрена и в отношении расходов, которые в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и прочие расходы. Таким образом, проблема классификации доходов и расходов усложняется тем, что в налоговом учете принята иная их группировка.

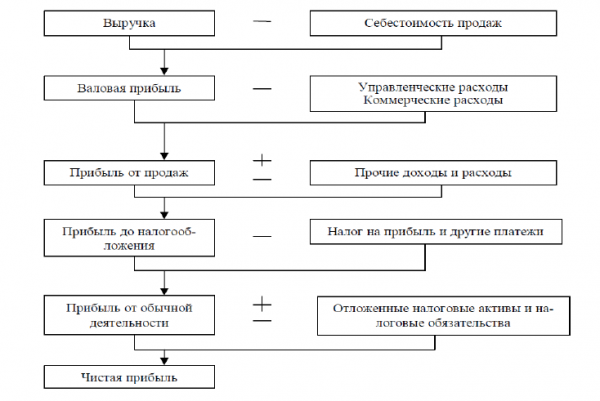

В отчете о Финансовых результатах представлены следующие виды прибыли: валовая прибыль как разница между выручкой и себестоимостью продаж; прибыль от продаж как разница между валовой прибылью и коммерческих, управленческих расходов; прибыль до налогообложения – разница между прибылью от продаж и прочими доходами и расходами; чистая прибыль как разница между прибылью до налогообложения и налогом на прибыль.

Применяемые в настоящее время положения по бухгалтерскому учету предполагают использование такого подхода к определению выручки, как определение момента получения выручки, т.е. выручка признается после того, как организация имеет возможность подтвердить следующие факты своей хозяйственной деятельности: реальность совершаемых сделок; наличие фактического перехода рисков и выгод от владельца товаров к покупателю; наличие возможности точно определить величину экономических выгод, получаемых предприятием от выполнения условий сделки; наличие вероятности получения экономических выгод от сделки; возможность точно определить расходы, связанные с получением выручки.

Взаимоувязка между существующими видами прибыли представлена на рисунке 4:

Рисунок 4 – Взаимосвязь показателей прибыли

Таким образом, при наличии надлежащего документального оформления хозяйственных операций, выручка может быть признана практически в любой момент времени. Такое разнообразие в подходах к зачислению выручки ведет к искажению конечных финансовых результатов – к их завышению или занижению. В связи с этим можно сформулировать существующие проблемы при определении финансового результата. Основой бухгалтерского способа измерения конечного результата является вычисление доходов или расходов по документам учета. В настоящее время отсутствует четкая трактовка отчетных элементов, а также стандартов оценки их признания. Расхождение между налоговым и бухгалтерским учетом еще больше усложняет осуществление формирования прибылей. Имеют место серьезные отличия между доходами, расходами, прибылью. Существующие в настоящее время три вида учета на предприятии, представленные налоговым, бухгалтерским, управленческим позволяют выявлять различные варианты прибыли, причем полученные результаты, как правило, значительно разнятся.

Общие сведения об открытом акционерном обществе ОАО «Агрообъединение «Кубань» представлены в таблице 1.

Таблица 1 – Общие сведения об открытом акционерном обществе ОАО «Агрообъединение «Кубань»

|

1. |

Полное наименование открытого акционерного общества |

Открытое акционерное общество «Агрообъединение «Кубань» |

|

2. |

Данные о первичной государственной Регистрации |

Свидетельство о регистрации серия 23 № 006821580 от 16.11.2006г. выдано Инспекцией ФНС России по Усть- Лабинскому району Краснодарского края |

|

3. |

Субъект Российской Федерации |

Краснодарский край |

|

4. |

Место нахождения |

Российская Федерация, Краснодарский край, г.Усть-Лабинск ул.Мира 16 |

|

5. |

Основной вид деятельности |

Производство и реализация продукции растениеводства и животноводства, оказание прочих услуг |

|

6. |

Информация об организации, осуществляющей учет прав на эмиссионные ценные бумаги Общества |

ОАО «Межрегиональный регистраторский центр» |

|

7. |

Размер уставного капитала, руб. |

1 032 122 188 |

По данным отчета совета директоров ОАО «Агрообъединение «Кубань» о результатах развития общества по приоритетным направлениям его деятельности сформирована следующая таблица:

Таблица 2 – Основные финансовые показатели

|

Показатели |

2013 г |

2014 г |

2015 г. |

|

Объем выручки от продажи продукции (работ, услуг), тыс.руб. |

2 479 904 |

3 222 415 |

3 364 535 |

|

Прибыль от продаж, тыс.руб. |

536 184 |

977 835 |

922 855 |

|

Чистая прибыль, тыс. руб. |

254 043 |

535 531 |

590 785 |

За 2015 год финансовые показатели представлены следующим образом:

-

Внеоборотные активы составили 5 427 000 тыс. рублей.

-

Оборотные активы предприятия составили 2 544 728 тыс. рублей, в том числе:

-

запасы – 1 650 378 тыс. рублей;

-

дебиторская задолженность – 583 145 тыс. рублей,

-

денежные средства и денежные эквиваленты – 85 159 тыс. рублей.

-

Нераспределенная прибыль – 1 759 633 тыс. рублей.

-

Долгосрочные обязательства – 2 813 567 тыс. рублей.

-

Краткосрочные обязательства – 2 092 992тыс. рублей, из них:

2.2 Факторный анализ прибыли предприятия

Существует реальная потребность в обеспечении единства подхода к учету конечного финансового результата деятельности организации. Решению этой проблемы способствует во многом факторный анализ. С помощью факторного анализа можно оценить, на какую конкретную сумму изменилась прибыль под влиянием того или иного фактора. Факторный анализ прибыли от продаж (Пот прод) в общем виде можно привести по данным формы «Отчет о финансовых результатах», в которой прибыль от продаж определяется следующим образом:

Пот прод = Вp – СС – KP – УР, (1)

где Вp – выручка от продажи (нетто); СС – себестоимость продаж; КР – коммерческие расходы; УР – управленческие расходы.

Факторный анализ проводится в несколько этапов. На первом этапе рассчитывают влияние выручки на прибыль от продаж. Данный расчет может быть осуществлен двумя способами:

ΔП (Вp) = (Вp1 – Вp0) * П0 / Вp0, (2)

где П0 / Вp0 – рентабельность продаж предыдущего периода; Вp1 и Вp0 – выручка от продажи (нетто), соответственно, предыдущего и отчетного периода.

ΔП (Вp) = П0 * Вp1 / Вp0 – П0, (3)

где Вp1 и Вp0 – выручка от продажи (нетто), соответственно, предыдущего и отчетного периода; П0 – прибыль от продаж предыдущего периода.

На втором этапе рассчитывают влияние полной себестоимости на прибыль от продаж.

Расчет целесообразно проводить по относительному показателю себестоимости – затраты на один рубль выручки, который показывает долю затрат в выручке от продажи. При этом необходимо учитывать, что себестоимость является обратным показателем по отношению к прибыли; снижение себестоимости ведет к увеличению прибыли и наоборот:

ΔП (СС) = Вp1 * (СС1 / Вp1 – СС0 / Вp0), (4)

где СС1 / Вp1 и СС0 / Вp0 – затраты на один рубль продаж продукции, соответственно, в отчетном и предыдущем периодах.

На третьем этапе рассчитывают влияние уровня коммерческих расходов (расходов на продажу) на прибыль от продаж. Расчет осуществляется аналогично:

ΔП (КР) = Вp1 * (КР1 / Вp1 – КР0 / Вp0), (5)

где КР1 / Вp1 и КР0 / Вp0 – доля коммерческих расходов в выручке от продажи в отчетном и предыдущем периодах, соответственно.

На четвертом этапе осуществляется расчет влияния изменения уровня управленческих расходов на изменение прибыли от продаж:

ΔП (УР) = Вp1 * (УР1 / Вp1 – УР0 / Вp0), (6)

где УР1 / Вp1 и УР0 / Вp0 – доля управленческих расходов в выручке от продажи в отчетном и предыдущем периодах, соответственно.

При факторном анализе прибыли до налогообложения необходимо учитывать, что при формировании прибыли участвуют: выручка от продаж, полная себестоимость продаж, валовая прибыль, прочие статьи доходов и расходов, расходы и доходы (вне процесса реализации).

Обобщение влияния факторов, влияющих на прибыль от продаж, представлено в таблице 3.

Таблица 3 – Общее влияние факторов на прибыль от продаж

|

Фактор |

Величина влияния фактора |

Удельный вес фактора, % |

|

Выручка |

ΔП (Вp) |

ΔП (Вp) / ΔП |

|

Себестоимость |

ΔП (СС) |

ΔП (СС) / ΔП |

|

Коммерческие расходы |

ΔП (КР) |

ΔП (КР) / ΔП |

|

Управленческие расходы |

ΔП (УР) |

ΔП (УР) / ΔП |

|

Итого |

ΔП |

100 |

При этом увеличение факторов прямого действия, таких как прибыль от продаж, доходы от участия в других организациях, проценты к получению, прочие доходы приводят к увеличению прибыли до налогообложения, их уменьшение уменьшает прибыль. Увеличение качественной меры влияния факторов обратного действия, таких как проценты к уплате, прочие расходы уменьшают прибыль, а уменьшение – ведет к росту прибыли.

В основе факторного анализа чистой прибыли (убытка) организации лежит следующая модель:

ΔПч = ΔД – ΔР, (7)

где ΔПч – изменение величины чистой прибыли;

- ΔД – изменение суммы доходов организации;

- ΔР – изменение суммы расходов организации.

Таблица 4 – Методика факторного анализа коммерческой рентабельности

|

Показатель |

Предыдущий год |

Отчетный год |

Отклонение (+,-) |

|

Прибыль от продаж, млн. руб. |

П0 |

П1 |

П1 – П0 |

|

Выручка, млн. руб. |

В0 |

В1 |

В1 – В0 |

|

Рентабельность продаж, % |

П0 / В0 * 100 |

П1 / В1 * 100 |

П1 / В1 * 100 – П0 / В0 * 100 |

Прибыль не может рассматриваться в качестве единственного и универсального показателя финансовых результатов. Для оценки интенсивности и эффективности производственного развития предприятия в практике экономической работы широко используется система показателей рентабельности. Уровень рентабельности продаж определяется отношением прибыли от продаж к сумме выручки от продаж в оптовых ценах без НДС и акцизов. Этот коэффициент показывает, какую прибыль имеет предприятие с каждого рубля проданной продукции.

Таблица 5 – Методика факторного анализа рентабельности продукции

|

Подстановки |

Фактор, руб. |

Рентабельность продукции, % |

Величина влияния фактора (+,-) |

|

|

Прибыль от продаж |

Полная себестоимость |

|||

|

0 |

П0 |

В0 |

П0 / В0 * 100 |

– |

|

1 |

П1 |

В1 |

П1 / В0 * 100 |

с.1 – с.0 |

|

2 |

П2 |

В2 |

П1 / В1 * 100 |

с.2 – с.1 |

|

Итого |

с.0+с.1+с.2 |

с.0+с.1+с.2 |

||

Зависимость прибыли от себестоимости продукции характеризует показатель рентабельности, рассчитанный, как отношение прибыли от продаж продукции к их себестоимости. Влияние факторов на рентабельность продаж или рентабельность основной деятельности можно оценить способом цепных подстановок, представленным в Таблице 5.

Рентабельность предприятия (или рентабельность продаж по чистой прибыли) находят отношением чистой прибыли (нераспределенной прибыли отчетного периода) к выручке от продаж. Она характеризует результаты всей деятельности предприятия.

Rпрод = Пч / Вр * 100%, (8)

где Ппрод – прибыль от продаж;

- Пч – чистая прибыль;

- Вр – выручка от продажи.

Таблица 6 – Методика факторного анализа рентабельности продаж по чистой прибыли

|

Подстановки |

Фактор, руб. |

Рентабельность продукции, % |

Величина влияния фактора (+,–) |

|

|

Прибыль от продаж |

Полная себестоимость |

|||

|

0 |

Пч0 |

Вр0 |

Пч0 / Вр0 * 100 |

– |

|

1 |

Пч1 |

Вр1 |

Пч1 / Вр0 * 100 |

с.1 – с.0 |

|

2 |

Пч2 |

Вр2 |

Пч1 / Вр1 * 100 |

с.2 – с.1 |

|

Итого |

с.0+с.1+с.2 |

с.0+с.1+с.2 |

||

Представленные модели факторного анализа финансовых результатов позволяют выявить причины снижения прибыли организации и оперативно принять эффективные экономические и управленческие решения.

Анализ финансовых результатов деятельности по материалам финансовой отчетности сельскохозяйственных организаций Краснодарского края рассмотрен в динамике и структуре доходов и расходов ОАО «Агрообъединение «Кубань» Усть-Лабинского района в сравнении с ОАО «Агроинвестсоюз» Белоглинского района Краснодарского края и представлен в следующих таблицах.

Таблица 7 – Динамика доходов сельскохозяйственных организаций

|

Показатель |

ОАО «Агорообъединение «Кубань» |

ОАО «Агроинвестсоюз» |

||||||

|

2013 г |

2014 г. |

2015 г. |

Темп роста, % |

2013 г |

2014 г. |

2015 г. |

Темп роста, % |

|

|

Выручка, тыс. руб. |

2479904 |

3222415 |

3364535 |

153,6 |

72541 |

74790 |

101947 |

136,3 |

|

Проценты к получению, тыс. руб. |

10563 |

12471 |

15988 |

128,2 |

302 |

351 |

694 |

197,7 |

|

Прочие доходы, тыс. руб. |

467831 |

595108 |

899864 |

151,2 |

6549 |

15776 |

46205 |

292,9 |

|

Итого доходов, тыс. руб. |

2958298 |

3829994 |

4280387 |

153,1 |

79392 |

90917 |

148846 |

163,7 |

Анализ показал, что динамика доходов сельскохозяйственных организаций характеризуется тенденцией значительного роста. Так, выручка за исследуемый период увеличилась в ОАО «Агрообъединение «Кубань» на 53,6 %, а общая сумма доходов возросла на 53,1 %. А ОАО «Агроинвестсоюз» выручка увеличилась на 36,3 %, а общая сумма доходов на 63,7 %. Это характеризует деятельность обеих организаций как высокорезультативную.

Таблица 8 – Структура доходов сельскохозяйственных организаций, %

|

Показатель |

ОАО «Агрообъединение «Кубань» |

ОАО «Агроинвестсоюз» |

||||||

|

2013 г. |

2014 г. |

2015 г. |

Откло-нение (+,–) |

2013 г. |

2014 г. |

2015 г. |

Откло-нение (+,–) |

|

|

Выручка |

84,7 |

84,7 |

84,9 |

0,2 |

84,8 |

82,3 |

68,5 |

-16,2 |

|

Проценты к получению |

0,3 |

0,3 |

0,3 |

0 |

0,4 |

0,4 |

0,5 |

0,1 |

|

Прочие доходы |

15,0 |

15,0 |

14,8 |

-0,2 |

17,5 |

17,3 |

31,0 |

13,9 |

|

Итого доходов: |

100 |

100 |

100 |

0 |

100 |

100 |

100 |

0 |

В структуре доходов удельный вес выручки в ОАО «Агроообъединение «Кубань» превысил 84 %, в ОАО «Агроинвестсоюз» он варьируется от 82,3 % в 2014 г. до 68,5 в 2015 г. Уменьшение удельного веса выручки в 2015 г. по сравнению с 2014 г. объясняется ростом доли прочих доходов с 17,3 % до 31 %.

Анализ динамики расходов в исследуемых сельскохозяйственных организациях представлен в таблице 9.

В динамике расходов исследуемых организаций прослеживается тенденция роста, за исключением коммерческих расходов в ОАО «Агроинвестсоюз».

В ОАО «Агрообъединение «Кубань» в 2015 г. по сравнению с 2014 г. наибольший темп роста произошел по коммерческим расходам вследствие организации продаж сельскохозяйственной продукции за пределами Краснодарского края. Высокий темп роста был также по прочим расходам – 175,1 % в ОАО «Агрообъединение «Кубань» и 273,1 % в ОАО «Агроинвестсоюз».

Темп роста прочих расходов превысил 147 % в обеих организациях, но он был меньше темпа роста доходов, что является положительной характеристикой управления доходами и расходами.

Таблица 9 – Динамика расходов сельскохозяйственных организаций

|

Показатель |

ОАО «Агрообъединение «Кубань» |

ОАО «Агроинвестсоюз» |

||||||

|

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

2013 г. |

2014 г |

2015 г |

Темп роста, % |

|

|

Себестоимость, тыс. руб. |

2105427 |

2410120 |

3372154 |

139,9 |

49872 |

65315 |

92320 |

141,3 |

|

Коммерческие расходы, тыс. руб. |

28452 |

31560 |

160781 |

509,4 |

5943 |

5244 |

2502 |

47,7 |

|

Проценты к уплате, тыс. руб. |

32903 |

344593 |

402417 |

116,8 |

2573 |

1662 |

3699 |

222,6 |

|

Прочие расходы, тыс. руб. |

428905 |

588907 |

1031368 |

175,1 |

17548 |

21277 |

58103 |

273,1 |

|

Итого расходов: |

2595687 |

3375180 |

4966720 |

147,2 |

75936 |

106393 |

156624 |

147,2 |

В структуре расходов в ОАО «Агрообъединение «Кубань» наибольший удельный вес занимает себестоимость проданной продукции – 71,4 % в 2014 г. и 67,9 % в 2015 г., в ОАО «Агроинвестсоюз» – 73,5 % и 58,9 % соответственно. На прочие расходы приходится 17,4 % — 20,8 % в 2014 – 2015 гг. в ОАО «Агрообъединение «Кубань» и 20,8 – 37,1 5 в ОАО «Агроинвестсоюз».

Оценка стоимости чистых активов ОАО «Агрообъединение «Кубань» представлена в таблице 6.

Таблица 10 – Оценка стоимости чистых активов предприятия

|

Показатель |

Значение показателя |

Изменение |

|||

|

на начало периода, тыс. руб. |

на конец периода, тыс. руб. |

± тыс. руб. |

± % |

||

|

Чистые активы |

2 377 558 |

3 065 169 |

687 611 |

+ 28,9 |

|

|

Уставный капитал |

1 032 042 |

1 032 122 |

80 |

+0,007 |

|

|

Превышение чистых активов над уставным капиталом |

1 345 516 |

2 033 047 |

687531 |

+ 51,09 |

|

Чистые активы Общества на последний день анализируемого периода намного (в 3 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение ОАО «Агрообъединение «Кубань», полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 28,90 % за анализируемый период.

В течение рассматриваемого периода Общество получило прибыль, как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Таблица 12 – Анализ рентабельности предприятия

|

Показатели рентабельности |

Значения показателя, % |

Изменение, % |

||

|

2013 г |

2014 г |

2015 г |

||

|

1. Величина прибыли от продаж на каждый рубль, вложенный в производство и реализацию продукции (работ, услуг) |

45,2 |

44,8 |

38,2 |

-7 |

|

2. Величина прибыли от продаж в каждом рубле выручки от реализации (рентабельность продаж) |

31,7 |

30,9 |

27,4 |

-4,3 |

|

3. Величина прибыли до налогообложения на рубль всех расходов организации |

24,58 |

24,58 |

24,58 |

11,25 |

Прибыль от продаж в отчетном году составляет 27,4 % от полученной выручки. Показатель рентабельности, рассчитанный как отношение прибыли до налогообложения к совокупным расходам предприятия, составил 38,2 %. Это означает, что с каждого рубля, израсходованного в 2015 году в рамках финансово-хозяйственной деятельности ОАО «Агрообъединение «Кубань», было получено 38,2 копейки прибыли.

В структуре расходов в ОАО «Агрообъединение «Кубань» наибольший удельный вес занимает себестоимость проданной продукции – 71,4 % в 2014 г. и 67,9 % в 2015 г., в ОАО «Агроинвестсоюз» – 73,5 % и 58,9 % соответственно. На прочие расходы приходится 17,4 % — 20,8 % в 2014 – 2015 гг. в ОАО «Агрообъединение «Кубань» и 20,8 – 37,1 5 в ОАО «Агроинвестсоюз».

Оценка стоимости чистых активов ОАО «Агрообъединение «Кубань» представлена в таблице 6.

Таблица 10 – Оценка стоимости чистых активов предприятия

|

Показатель |

Значение показателя |

Изменение |

|||

|

на начало периода, тыс. руб. |

на конец периода, тыс. руб. |

± тыс. руб. |

± % |

||

|

Чистые активы |

2 377 558 |

3 065 169 |

687 611 |

+ 28,9 |

|

|

Уставный капитал |

1 032 042 |

1 032 122 |

80 |

+0,007 |

|

|

Превышение чистых активов над уставным капиталом |

1 345 516 |

2 033 047 |

687531 |

+ 51,09 |

|

Чистые активы Общества на последний день анализируемого периода намного (в 3 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение ОАО «Агрообъединение «Кубань», полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 28,90 % за анализируемый период.

Расчет показателей для факторного анализа прибыли от продаж представлен в таблице 11.

Таблица 11 – Расчет результативных показателей для факторного анализа прибыли от продаж в ОАО «Агрообъединение «Кубань», тыс. руб.

|

Уровень результативного показателя |

Выручка (ВР) |

Себестоимость (С) |

Коммерческие расходы (КР) |

|

2014 год |

3364535 |

2410120 |

31560 |

|

Условный 1 |

5166478 |

2410120 |

31560 |

|

Условный 2 |

5166478 |

3372154 |

31560 |

|

Условный 3 |

5166478 |

3372154 |

160781 |

|

2015 год |

5166478 |

3372154 |

160781 |

ПР 2014 г. = 3364535-2410120-31560 = 922855 тыс. руб.;

- ПР усл1 = 5166478-2410120-31560 = 2724798 тыс. руб.;

- ПР усл2 = 5166478-3372154-31560 = 1762764 тыс. руб.;

- ПР усл3 = 5166478-3372154-160781 = 1633543 тыс. руб.;

- ПР 2015 г.

= 5166478-3372154-160781 = 1633543 тыс. руб.

1. Изменение прибыли за счет изменения выручки от реализации:

- ΔПРвр = ПРусл1 – ПР2013 = 272855-922855= 1801943 тыс. руб.;

2. Изменение прибыли за счет изменения себестоимости:

- ΔПРс = ПРусл2 – ПРусл1 = 1762764-2724798= 962034 тыс. руб.;

3. Изменение прибыли за счет изменения коммерческих расходов:

- ΔПРкр = ПРусл3 – ПРусл2 = 1633543-1762764= — 129221 тыс. руб.;

4. Общее влияние факторов на результативный показатель:

ΔПРобщ = ΔПР вр + ΔПРс + ΔПРкр = 1801943-962034-129221 =710688 тыс. руб.

Результаты факторного анализа прибыли от продаж в ОАО «Агрообъединение «Кубань» показали, что в 2015 г. по сравнению с 2014 г. уменьшили прибыль себестоимость проданной продукции и коммерческие расходы.

3 Риски и перспективы ОАО «Агрообъединение «Кубань»

Финансовый результат деятельности организации может быть представлен прибылью, убытком, а в точке равновесия он равен нулю.

Прибыль является основным показателем производственно-финансовой деятельности предприятия, так как обеспечивает развитие производства. Она представляет собой часть дохода, остающуюся в распоряжении организации после возмещения всех затрат на производство и реализацию продукции, расходов по другим видам деятельности. Прибыль (убыток) хозяйствующего субъекта формируют: финансовый результат основной деятельности как разница между выручкой от продаж и полной себестоимостью проданной продукции; финансовый результат от продажи материальных ценностей и иного имущества; сальдо прочих доходов и расходов, непосредственно не связанных с основной деятельностью.

ОАО «Агрообъединение «Кубань» – одно из ведущих аграрных объединений на сельскохозяйственном рынке, расположенное в самом центре Краснодарского края. Внеоборотные активы составили 5 427 000 тыс. рублей.

Динамика доходов и расходов сельскохозяйственной организации характеризуется тенденцией значительного роста. Темп роста характеризуется высокими показателями по коммерческим и прочим расходам. Себестоимость продукции в организации занимает наибольший удельный вес. Чистые активы в 2015 году в три раза превышаю уставный капитал, что говорит о положительном финансовом положении организации. В целом проведенный анализ показывает снижение прибыли себестоимости и коммерческих расходов, что говорит об отрицательном положении организации.

Основными направлениями деятельности ОАО «Агрообъединение «Кубань» являются:

-

получение максимальной прибыли с 1 га;

-

вывод на полную мощность трех животноводческих комплексов: МТФ-3, МТФ-4,

-

рост производства продукции животноводства,

-

большему охвату потребителей;

-

переход на выращивание оригинальных семян высших репродукций;

-

адаптации технологий, обеспечивающих активное производство сои, отвечающей

-

стандартам глубокой переработки;

-

оптимизация производственных и управленческих расходов.

Основными факторами риска для ОАО «Агрообъединение «Кубань» являются:

1. Отраслевые риски ОАО «Агрообъединение «Кубань» можно разделить на две группы:

-

риски, связанные с рынками сырья, закупаемого обществом;

-

риски АПК.

Первым источником рисков связанным с рынками сырья, закупаемого обществом, являются нежелательные изменения качества и количества факторов производства. В сельскохозяйственном производстве это, прежде всего, снижение качества посевного материала, удобрений, комбикормов, несвоевременная поставка горюче-смазочных материалов (ГСМ).

Также существенным риском для ОАО «Агрообъединение «Кубань» является, возможность резкого изменения цен на ГСМ, семена, удобрения, средства защиты, корма. Кроме того, на прибыль ОАО «Агрообъединение «Кубань» влияют цены на продукцию естественных монополий (электроэнергия).

Самый существенный внешний риск в аграрной отрасли связан с реализацией произведенной продукции. Формы его проявления – ухудшение соотношения спроса и предложения и связанное с эти неблагоприятное для производителя изменение рыночных цен, усиление конкурентной борьбы, повышение тарифов на транспортировку или затрат на хранение продукции.

В сельском хозяйстве, кроме того, есть еще специфические причины появления рисков – погодные риски. Неблагоприятные погодные условия прямо влияют на урожайность сельскохозяйственных культур, а, следовательно на издержки производства, объемы реализации продукции, размер прибыли и рентабельность. Такие явления, как пыльные бури, град, недостаточный снежный покров на полях, наводнения, другие стихийные явления, способны нанести колоссальный ущерб растениеводству, садоводству и прочим отраслям.

Другая особенность – это биологическая природа используемых в сельском хозяйстве производственных ресурсов и получаемой продукции. Сроки и последовательность выполнения технологических операций предопределены этой природой, а их нарушение неизбежно усиливает риск потери продукции и дохода. Запоздалый или слишком ранний сев, затянувшаяся уборка урожая, плохие условия хранения продукции, болезни животных и вредители растений – все это сопряжено с риском потери продукции, повышением затрат, снижением прибыли.

Автор считает, что поиск резервов увеличения прибыли от продаж необходимо сосредоточить на анализе себестоимости и коммерческих расходов: проанализировать структуру себестоимости основных видов продукции по классификационным статьям, выявить причины роста фактических затрат по сравнению с плановым в расчете на единицу продукции; исследовать структуру коммерческих расходов и причины их увеличения, также необходимо разработать меры практической реализации обоснованных упущенных выгод.

Таким образом, агропромышленный комплекс имеет особое значение в экономике страны. Он относится к числу основных народнохозяйственных комплексов, определяющих условия поддержания жизнедеятельности общества. Значение его не только в обеспечении потребностей людей в продуктах питания, но и в том, что он существенно влияет на занятость населения и эффективность всего национального производства. В целом деятельность ОАО «Агрообъединение «Кубань» можно охарактеризовать перспективно-развивающейся со всех сторон. Комплексный анализ финансово-экономических показателей представлен ростом прибыли организации.

Заключение

Прибыль — конечный финансовый результат хозяйственной деятельности предприятия, показатель его эффективности, источник средств для инвестирования, формирования специальных фондов, а также платежей в бюджет. Получение прибыли – цель деятельности любой коммерческой организации.

Прибыль является основным показателем производственно-финансовой деятельности предприятия, так как обеспечивает развитие производства. Она представляет собой часть дохода, остающуюся в распоряжении организации после возмещения всех затрат на производство и реализацию продукции, расходов по другим видам деятельности. Прибыль (убыток) хозяйствующего субъекта формируют: финансовый результат основной деятельности как разница между выручкой от продаж и полной себестоимостью проданной продукции; финансовый результат от продажи материальных ценностей и иного имущества; сальдо прочих доходов и расходов, непосредственно не связанных с основной деятельностью.

Принято выделять виды прибыли в зависимости от методов ее исчисления – экономическую, бухгалтерскую, налоговую. Бухгалтерская прибыль – это прибыль от предпринимательской деятельности, которая рассчитана по правилам бухгалтерского учета. Экономическая прибыль – это прибыль, представленная сальдо доходов и расходов; исчисляется как разность между бухгалтерской прибылью и налоговыми изъятиями из прибыли. Налоговая прибыль – это прибыль, рассчитанная по правилам, согласно Налоговому кодексу РФ.

Финансовый результат деятельности организации может быть представлен прибылью, убытком, а в точке равновесия он равен нулю.

В отчете о Финансовых результатах представлены следующие виды прибыли: валовая прибыль как разница между выручкой и себестоимостью продаж; прибыль от продаж как разница между валовой прибылью и коммерческих, управленческих расходов; прибыль до налогообложения — разница между прибылью от продаж и прочими доходами и расходами; чистая прибыль как разница между прибылью до налогообложения и налогом на прибыль.

Существующие в настоящее время три вида учета на предприятии, представленные налоговым, бухгалтерским, управленческим позволяют выявлять различные варианты прибыли, причем полученные результаты, как правило, значительно разнятся. Таким образом, существует реальная потребность в обеспечении единства подхода к учету конечного финансового результата деятельности организации. Решению этой проблемы способствует во многом факторный анализ. С помощью факторного анализа можно оценить, на какую конкретную сумму изменилась прибыль под влиянием того или иного фактора.

Список использованных источников

[Электронный ресурс]//URL: https://management.econlib.ru/kursovaya/upravlenie-pribyilyu-ot-prodaj-diplom/

-

Налоговый кодекс Российской Федерации. М.: ТК Велби, Изд-во Проспект, 2014. 728 с.

-

ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-Ф (ред. от 02.11.2013г.) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru = (дата обращения: 20.05.2016).

-

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: Приказ Минфина России от 06.05.1999 N 32н. [Электронный ресурс]. – Режим доступа: http://www.consultant.ru = (дата обращения: 20.05.2016).

-

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина России от 06.05.1999 N 33н. [Электронный ресурс]. – Режим доступа: http://www.consultant.ru = (дата обращения: 20.05.2016).

-

Артеменко В. Г., Беллендир М. В. Финансовый анализ. – М.: Дело-Сервис, 2012. – 152 с.

-

Васильева Н. К. Комплексный экономический анализ: учебно-методическое пособие / [Н. К. Васильева, А. Г. Прудников, А. И. Трубилин и др.] – Краснодар: КубГАУ, 2011. – 121 с.

-

Великая Е. Г., Чурко В. В. Индикаторы оценки эффективности организации // Балтийский гуманитарный журнал. 2014. № 2. С. 57–61.

-

Верховцева Е. А. Управление структурой капитала. // Науковедение. – 2016. – № 8. – С. 1–7.

-

Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — М.: Омега-Л, 2014. – 348 с.

-

Ильенкова С. Д. Экономика и статистика предприятия. М. : Финансы и статистика, 2012. 240 с.

-

Березкин Ю. М., Алесеев Д. А. Финансовый менеджмент: учебное пособие. – Иркутск: БГУЭП, 2015. – 330 с.

-

Ковалев В. В., Ковалев В. В. Корпоративные финансы и учет: понятия, алгоритмы, показатели / В. В. Ковалев, В. В. Ковалев. — М.: Проспект, 2014. – 880 с.

-

Колачева Н. В., Быкова Н. Н. Финансовый результат предприятия как объект оценки и анализа / Н. В. Колачева, Н. Н. Быкова // Вестник НГИЭИ. – 2015. – № 1. – С. 29–35

-

Курилова А. А., Курилов К. Ю. Финансовый механизм управления затратами на основе методики внутреннего аудита // Вестник Волжского университета им. В. Н. Татищева. 2011. № 20. С. 74–80.

-

Наумкина А. Н. Актуальные проблемы учета и определения финансовых результатов деятельности предприятия / А. Н. Наумкина, В. П. Шегурова // Молодой ученый. — 2014. — № 2. — С. 514–517.

-

Подлесная В. Г. Динамика нормы прибыли в социально-экономических циклах // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2013. № 4 (15).

С. 72–75.

-

Романов И. А., Зюзин В. А. Агрохолдинг Кубань. Годовой отчет по результатам работы за 2015 год. Усть-Лабинск, 2015. – 11 с.

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. Минск: ООО «Новое знание», 2011. 688 с.

-

Оболенская Ю. А. Анализ финансовой отчетности организации. М.: ЮНИТИ-ДАНА, 2014. – 95 с.

-

Феофилова Т.Ю., Пасько Ю.С. Учет распределения прибыли и рекомендации по его совершенствованию // Проблемы экономики и управления в торговле и промышленности. 2015. № 3 (11).

С. 20-26.

-

Шадрина Г. В. Экономический анализ. Теория и практика : учебник для бакалавров / Г. В. Шадрина. –М.: Юрайт, 2014. – 515с.

-

Шеремет А. Д. Сайфулин Р. С. Методика финансового анализа. – М.: « ИНФРА-М» . 2012 . – 574 с.

-

Шнайдер О. В., Агуреева Т. П. Система внутреннего аудита качества и ее влияние на прибыль предприятия // Карельский научный журнал. 2014. № 3. С. 110-114.

-

Сельское хозяйство Краснодарского края: статистический сборник. Краснодар: Территориальный орган Федеральной службы государственной статистики по Краснодарскому краю, 2014. – 225 с.