Любую человеческую деятельность невозможно представить без риска. Под риском понимается возможная опасность потерь, которая проистекает из специфики некоторых природных явлений и видов деятельности человеческого общества.

Как экономическая категория риск — это событие, которое может произойти, а может и не произойти. В случае такого события возможны три экономических исхода: нулевой, отрицательный, положительный.

Риск напрямую связан с менеджментом и прямо пропорционален эффективности и обоснованности управленческих решений. Ни один руководитель в своей деятельности не может полностью исключить риск. Это происходит потому, что реальная ситуация практически никогда полностью не соответствует запланированным или заданным параметрам.

Однако путем выявления областей наибольшего риска, их количественной оценки и регулярного мониторинга можно управлять рисками или предотвращать их в ограниченной степени. Это позволяет значительно снизить уровень риска и минимизировать его негативные последствия.

Нестабильность уровня спроса и предложения, постоянно ужесточающаяся конкуренция, опережающие темпы развития техники и технологии, резкие изменения валютных курсов, неконтролируемая инфляция, а также многие другие негативные факторы, характерные для современной российской экономики, создают условия, при которых ни одна коммерческая операция не может быть проведена заведомо гарантированным успехом.

Следовательно, главным и непременным условием нормального функционирования и развития любой современной организации является способность ее высшего руководства на строго научной основе предвидеть, предотвращать и управлять рисками.

Риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой можно количественно и качественно оценить вероятность достижения ожидаемого результата, неудачи и отклонения от цели. Управление рисками можно охарактеризовать как набор методов и мер, которые позволяют в определенной степени прогнозировать наступление событий риска и принимать меры для исключения или уменьшения негативных последствий таких событий.

Большинство управленческих решений принимается в контексте риска, что связано с рядом факторов. Среди них можно выделить отсутствие полной информации, наличие противоположных тенденций, элементы случайности. В этих условиях существует неопределенность и неопределенность в получении ожидаемого конечного результата. Растет возможность появления дополнительных затрат и потерь.

Управление рисками на предприятии (на примере ООО «Эксперт-недвижимость»)

... изучить теоретические аспекты управления риском; изучить методологические подходы в теории управления рисками на предприятии; проанализировать имеющиеся риски и методику управления рисками на предприятии ООО «Эксперт-недвижимость»; разработать комплекс мероприятий по управлению рисками на предприятии ООО «Эксперт ...

Целью курсовой работы является изучение технологии управления рисками. Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие и классификацию рисков;

- рассмотреть систему управления рисками;

- изучить методы управления рисками;

- ознакомиться с особенностями выбора метода управления рисками;

- рассмотреть инструменты риск-менеджмента.

Объектом исследования являются методы управления рисками. Предмет исследования — комплекс теоретических вопросов для изучения основных методов управления рисками.

Теоретико-методической основой послужили труды отечественных авторов: И.Т. Балабанова, Р.М. Качалова, М.Г. Лапуста, Е.С. Стоянова, Е.В. Цветкова, Г.В. Чернова, Б. Мильнера, В.Н. Уродовских. Проблемы риска и неопределенности рассматриваются зарубежными экономистами с 17 века. Свой вклад внесли такие классики, как Л. Бартона, А. Пигу, О. Моргенштейн, Дж. Нейман.

Поставленные задачи логически предопределили структуру работы, которая состоит из введения, трех глав, последовательно раскрывающих тему, заключение, расчетную часть и список использованной литературы.

Риск — это обобщенная характеристика ситуации, процесса подготовки и принятия решения в условиях неопределенности.

Профессор И.А. Форма риска предприятия включает вероятность негативных последствий в виде потери дохода или капитала в ситуации неопределенности условий осуществления финансово-хозяйственной деятельности. Профессор И.Т. Балабанов в самом общем виде определяет риск как возможную опасность убытков, обусловленную особенностями тех или иных природных явлений и видов человеческой деятельности. В то же время он указывает, что с экономической точки зрения риск — это возможность возникновения события, которое может привести к трем основным экономическим результатам: отрицательному, нулевому или положительному. Б. Мильнер и Ф. Лис считает, что риск представляет собой вероятность неблагоприятного исхода, когда компания не достигает ожидаемого результата. О.А. Грунин и С.О. Грунин отмечают, что «под фактором риска в бизнесе понимается причина, движущая сила, способная породить опасность или привести к ущербу, убытку» [9].

Обобщая содержание выше приведённых определений, можно сформулировать основные отличительные черты понятия «риск», к которым относятся:

- экономическая сущность категории «риск»;

- зависимость риска от социальных, политических и правовых факторов;

- наличие неопределённости в финансово-хозяйственной деятельности организации или индивидуального предпринимателя;

- отсутствие или неполнота либо недостоверность информации о текущем состоянии самого хозяйствующего субъекта и его внешней среды;

- невозможность с абсолютной точностью прогнозировать основные тенденции развития конъюнктуры рынка;

- вероятность получения прямых убытков в результате проведения конкретной коммерческой операции;

- возможность получения нулевого результата коммерческой деятельности, то есть отсутствие прибыли;

- наличие реального, но не безусловного шанса получения положительного результата, то есть прибыли;

- отсутствие возможности точно определить предполагаемый экономический результат планируемой коммерческой операции [9].

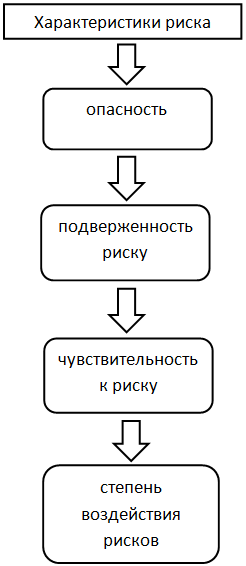

Структурно риск можно описать с помощью следующих характеристик, представленных на рисунке 1.

Управление проектами (3)

... организации, планирования, управления рисками, управления качеством, управление конфигурацией, контроля и управления изменениями. 7.5. Процедуры управления проектами ... управления проектами, включающая в себя организационные изменения в компании (офис управления проектами), методологическую базу и информационную систему управления проектами. 7. Процедуры управления проектом 7.1. Процедуры управления ...

Опасность — это потенциальная угроза причинения вреда или другое воплощение риска, которое обусловлено спецификой объекта, характеристиками ситуации риска и характером указанного ущерба. Данная характеристика отражает взаимодействие двух основных элементов:

- носителя риска, то есть объекта или субъекта, по отношению к которому этот риск оценивается;

- окружающей среды, в которой обитает носитель риска и которая может провоцировать реализацию риска.

Опасность является ключевой характеристикой риска. Она определяет подверженность риску. Подверженность риску — это характеристика ситуации, чреватой возникновением ущерба или другим воплощением риска.

Рисунок 1 — Характеристики риска

Уязвимость выражает степень или интенсивность, с которой могут возникнуть повреждения различных объектов по отношению к исследуемому объекту, то есть может быть реализована соответствующая опасность. По сути, уязвимость включает определение влияния различных факторов на величину риска. На практике уязвимость часто пропорциональна времени наблюдения за объектом риска.

Существенное влияние на него оказывает взаимодействие этого риска с другими рисками. Эта характеристика предполагает рассмотрение группы рисков. Взаимосвязь рисков понимается в самом широком смысле слова. Анализ взаимодействия рисков может повлиять на понимание опасностей, которым подвержены исследуемые объекты [3].

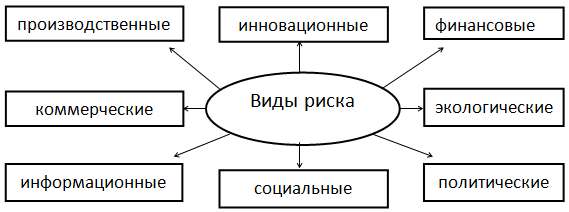

Выделяют следующие виды риска, представленные на рисунке 2.

Рисунок 2 — Виды риска

Производственные риски — связанные с осуществлением любого вида производственной деятельности. Иногда производственные риски отличаются от экономических, производственно-технических, производственных и технологических рисков, исходя из специфики производственного процесса.

Инновационные риски — связаны с вероятностью убытков от вложения фирмой денежных средств в производство новых товаров и услуг, а также при разработке, разработке и внедрении технологических, организационных и других инноваций.

Финансовые риски — это риски вероятности потери денежных средств в процессе осуществления предприятием финансовой деятельности.

Коммерческие риски занимают особое место в системе классификации. Они возникают в процессе продажи товаров и услуг и вызваны вероятностью потери ресурсов, потери дохода или возникновения дополнительных затрат в результате коммерческих сделок. риск конкуренция конъюнктура спрос

Информационные риски вызваны опасностью потерь из-за ошибок при сборе, анализе, контроле и регулировании информационной базы деятельности компании.

Социальные риски связаны с неэффективной организацией социальной инфраструктуры, недостатками в обеспечении безопасности деятельности сотрудников.

Экологические риски возникают в результате нарушения установленных норм, стандартов по охране окружающей среды и безопасности жизни.

Страхование строительных рисков

... на наличие страхового покрытия «от всех рисков», общего для всех договоров страхования строительно-монтажных работ, стандартного договора страхования строительных рисков не существует. Технические риски каждого строительного объекта индивидуальны. Например, при строительстве транспортной ...

Политические риски являются рисками внешней среды. К ним относятся: валютный, налоговый риски [7].

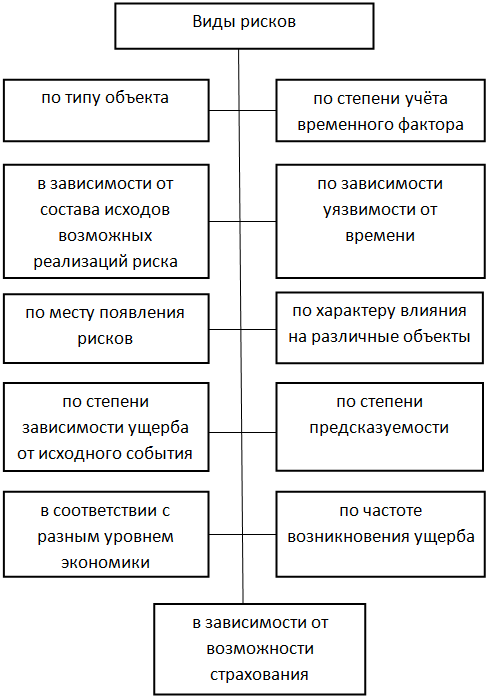

Классификация рисков приведена на рисунке 3.

с собственностью (имуществом).

Такие риски довольно распространены и легко могут быть выражены в денежном выражении. Оценка рисков основана на реальной стоимости имущества. Особенности конкретных рисков зависят от вида имущества: недвижимое, движимое, нематериальные активы;

- с доходами. Это довольно специфические риски, поскольку они возникают только в контексте получения или распределения доходов. Данные риски оцениваются на основе сравнения взаимоисключающих альтернатив возможного получения доходов в будущем, что затрудняет их анализ;

- с персоналом. Эти риски часто носят неэкономический характер, поэтому их сложно оценить в денежном выражении. Такая оценка ограничивается лишь величиной отрицательных финансовых последствий;

- с ответственностью.

Связанные с этим риски определяются ответственностью, возникающей из риска причинения вреда лицам, еще не известным на момент оценки риска. Это существенно затрудняет оценку таких рисков.

Рисунок 3 — Классификация рисков

В зависимости от состава исходов возможных реализаций риска различают:

- чистый риск, при котором все исходы, кроме сохранения текущей ситуации, связаны негативными последствиями;

- спекулятивный риск, то есть риск, исходы которого связаны как с отрицательными последствиями, так и с положительными.

По месту появления рисков выделяют следующие риски:

- внутренние, то есть такие, которые связаны с организацией работы исследуемой фирмы или деятельностью изучаемого лица;

- внешние, то есть риски, которые определяются внешними обстоятельствами.

По степени зависимости ущерба от исходного события различают:

- первичные риски — непосредственно связанные с неблагоприятным исходным событием;

- вторичные риски — обусловленные последствиями неблагоприятного исходного события.

Риски могут возникать на разных уровнях экономики. В соответствии с данным критерием может использоваться следующая классификация:

- риски, возникающие на уровне народного хозяйства;

- риски, возникающие на уровне административно-хозяйственных и региональных образований;

- риски, возникающие на уровне отдельного хозяйствующего объекта (фирмы);

- риски, возникающие на уровне структурных подразделений;

- риски, возникающие на уровне отдельного рабочего места.

По степени учёта временного фактора выделяют следующие риски:

- бессрочные, которые не имеют временных ограничений;

- срочные, среди которых в свою очередь можно выделить долгосрочные и краткосрочные риски.

По зависимости уязвимости от времени риски бывают:

- статические, то есть риски, не зависящие от времени;

- динамические, то есть риски, изменяющиеся во времени.

По характеру влияния на различные объекты можно выделить:

- общий риск — риск, влияющий на различные объекты, иногда вызывающий отрицательные последствия разной природы;

- частный риск — риск, затрагивающий отдельный объект или лицо.

По степени предсказуемости риска бывают:

Страхование: Риски и управление риском,

... даже в зонах повышенного риска, общество должно было разработать соответствующий механизм защиты для устранения риска. Среди различных методов управления риском выделяется страхование. Страхование как неотъемлемая часть финансовой ... все же невозможно точно предсказать конечный результат. В основе страхования лежит страховой риск. Страховой риск -- это неоднозначное понятие, но чаще всего под ним ...

- предсказуемые (прогнозируемые), которые можно предвидеть, исходя из экономической теории или хозяйственной практики, но невозможно предсказать момент их проявления;

- непредсказуемые (непрогнозируемые), о которых пока ничего не известно, поэтому невозможно оценить их влияние на степень риска.

По частоте возникновения ущерба выделяют следующие риски:

- редкие риски, для которых характерна малая частота реализации риска, то есть малая вероятность наступления ущерба;

- риски средней частоты, для которых характерна средняя частота реализации риска, то есть средняя вероятность наступления риска;

- частые риски, для которых характерна высокая частота реализации риска, то есть высокая вероятность наступления ущерба.

В зависимости от возможности страхования, выделяют следующие виды рисков:

нестрахуемые риски [6].

Управление — это совокупность управляющих воздействий со стороны субъекта управления, направленных на перевод объекта управления из исходного состояния в новое в соответствии с поставленной целью.

Сущность управления — это элемент системы управления, который формирует управляющие воздействия с учетом информации о состоянии объекта управления и внешней среды и намеренно воздействует на объект управления для достижения определенной цели. Осуществляет управленческую и организационную деятельность, принимает решения и обеспечивает достижение поставленных целей. Объект управления — это элемент системы управления, на который влияет объект управления и внешняя среда.

Управление рисками в экономике — это набор процессов, связанных с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных моментов и минимизацию отрицательных последствий возникновения рисковых событий.

Процесс управления рисками предполагает воздействие на объект контроля, которое направлено на снижение степени неопределенности, а точнее на уменьшение количества негативных исходов. Воздействие на объект управления характеризуется следующими свойствами: относительность, наличие обратной связи, непрерывность, общность и последовательность. Процесс управления включает в себя сбор, обработку и передачу информации, используемой для принятия решений.

В системе управления рисками выделяют несколько стадий:

- определение целей управления;

- выработка и принятие управленческих решений на основе изучения тенденций поведения управляемого объекта;

- организация исполнения принятого решения;

- контроль за исполнением решения с целью получения информации для принятия нового управленческого решения.

Управление рисками можно рассматривать как набор методов, приемов и мер, которые позволяют прогнозировать наступление событий риска и принимать меры по устранению или уменьшению негативных последствий таких событий.

Основная задача в управлении рисками — найти вариант, обеспечивающий оптимальное сочетание риска и дохода с учетом того, что чем выгоднее проект, тем больше степень риска при его реализации.

Основные принципы управления рисками следующие:

- нельзя рисковать больше, чем это позволяет собственный капитал;

- необходимо думать о последствиях риска;

- нельзя рисковать многим ради малого.

Для достижения поставленной цели при выборе стратегии руководствуются

«Организация профилактической работы с учащимися группы риска»

... несоответствие образу школьника и т.д. Именно под воздействием этих факторов дети оказываются в группе риска. Обычно ... работы - рассмотрение понятия подростки «группы риска» и организация профилактической работы с данным контингентом Задачи: раскрыть сущность понятия подростков «группы риска», ... ПЕРИОДОВ «ТРУДНОГО» ПОДРОСТКА: 1. "Трудный": младший школьный возраст. В раннем школьном возрасте ...

максимум выигрыша при приемлемом риске;

- оптимальное сочетание выигрыша и величины риска;

- минимум риска при заданном уровне выигрыша.

Существуют следующий алгоритм управления риском:

- постановка целей управления риском;

- анализ риска на основе собранной информации.

Качественный анализ включает определение источников и причин риска, этапов и работ, в ходе которых возникает риск. Это также включает выявление практических преимуществ и отрицательных последствий. Количественный анализ включает определение вероятности риска и его последствий. Он также предполагает определение допустимого уровня риска на основе методов экспертных оценок и статистических методов;

- выбор метода воздействия на риск в целях снижения его уровня;

- выбор управляющих воздействий на риск;

- анализ эффективности принятых решений на основе сравнения полученного уровня риска с приемлемым уровнем;

- определение корректирующих целей для снижения рассогласования между фактическим уровнем риска и приемлемым [8].

Процесс управления рисками — довольно сложная сфера деятельности для менеджеров, где при принятии управленческих решений необходимо учитывать множество внешних и внутренних факторов.

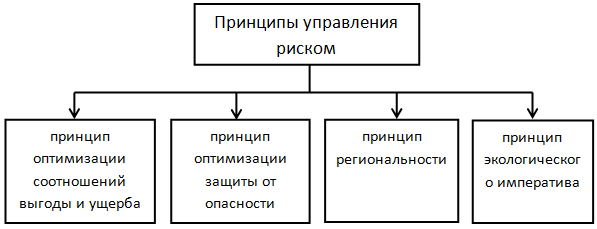

Выделяют четыре принципа управления риском, которые представлены на рисунке 4.

Рисунок 4 — Принципы управления риском

Принцип оптимизации защиты от опасности направлен на решение проблемы распределения ограниченных материальных ресурсов для снижения риска определенных видов опасности, которым могут подвергаться человек и окружающая среда.

Согласно принципу регионализма, управление рисками должно включать весь спектр опасностей, существующих в регионе. Вся информация о решениях, принятых в этой сфере, должна быть доступна населению.

Согласно принципу экологического императива, экономика должна удовлетворять потребности и желания каждого человека и общества в целом в контексте большей безопасности.

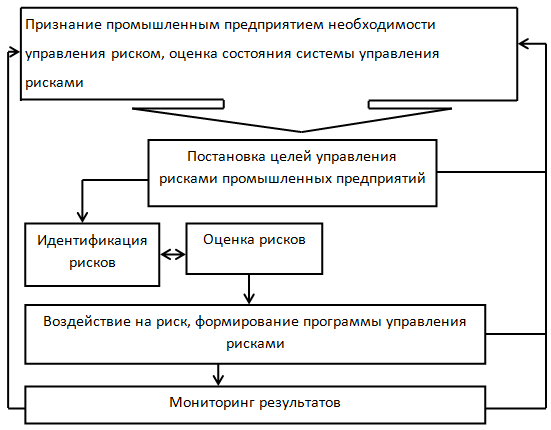

На рисунке 5 представлены этапы процесса управления риском.

Рисунок 5 — Структура процесса управления рисками промышленных предприятий

Первый этап управления рисками — это признание промышленным предприятием необходимости управления рисками, оценка состояния системы управления рисками. Поскольку нет промышленных компаний, в которых отсутствует управление рисками, процесс внедрения интегрированной системы управления рисками должен начинаться с оценки текущего состояния системы управления рисками.

Второй шаг в управлении рисками — это определение или корректировка целей управления рисками. На этом этапе используются методы анализа и прогнозирования экономической ситуации, выявления возможностей и потребностей компании в рамках действующей стратегии и планов ее развития.

Оценка риска банкротства

... так и для кредиторов. Поэтому представляют интерес научно обоснованные методы диагностики риска банкротства, являющиеся эффективными финансовыми инструментами в управлении бизнесом. Задача анализа финансового состояния предприятия не исчерпывается лишь ...

Идентификация риска — третий этап процесса управления риском. Ресурсы должны распределяться таким образом, чтобы выявлять и отслеживать индикаторы новых рисков, обеспечивая гибкость и маневренность структуры организации для реагирования на риски по мере их возникновения.

Четвёртым этапом риск-менеджмента является оценка риска. Оценка риска — это совокупность систематических процедур анализа риска, то есть сбор информации, идентификация источников возникновения рисков, определение масштабов возможных последствий проявления рискообразующих факторов и определения в общем профиле риска данного предприятия роли каждого источника с целью определения его величины. Эффективная оценка рисков требует учета важности рисков для компании и ее заинтересованных сторон, оценки последствий рисков, их вероятности и корреляции по отношению к стратегии и целям компании.

Воздействие на риск, формирование программы управления рисками — пятый этап управления рисками. В результате данного этапа управления рисками определяются группы рисков, к которым могут быть применены те или иные методы управления.

Заключительным шестым этапом управления рисками является мониторинг результатов и совершенствование системы управления рисками. В связи с тем, что реальные процессы нередко отличаются от тех, которые были запланированы в программе управления рисками, необходимо постоянно контролировать выполнение этой программы. В процессе реализации программы управления рисками необходим мониторинг, который может осуществляться как в ходе текущей деятельности, в режиме реального времени, так и путём проведения периодических дополнительных проверок. Данный этап обеспечивает динамический характер процесса управления рисками, а также гибкость и адаптивность этого процесса.

Ни один экономический субъект, который нацелен на успешное долгосрочное развитие, не обходится без реализации инновационных проектов. Неотъемлемой характеристикой инноваций является повышенный риск. Первостепенной задачей любого инновационно активного предприятия является управление рисками. От успешности ее решения в рамках адекватно выстроенной системы риск-менеджмента зависят результаты реализации всего инновационного проекта.

Для того чтобы создать эффективную систему риск-менеджмента, необходимо знать, какие методы воздействия на риск может взять на вооружение современная организация.

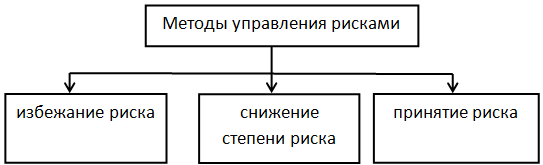

Основные методы управления рисками представлены на рисунке 6.

Рисунок 6 — Методы управления рисками

Избежание риска означает отказ от реализации мероприятия, которое связано с риском. Оно является наиболее простым и радикальным направлением в системе управления риском, позволяет полностью избежать возможных потерь и неопределённости.

Снижение степени риска предполагает сокращение либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий.

Принятие (сохранение) риска означает оставление всего или части риска за предпринимателем, то есть на его ответственности. Сохранение риска не всегда означает отказ от любых действий, которые направлены на компенсацию ущерба, но такая возможность предусмотрена.

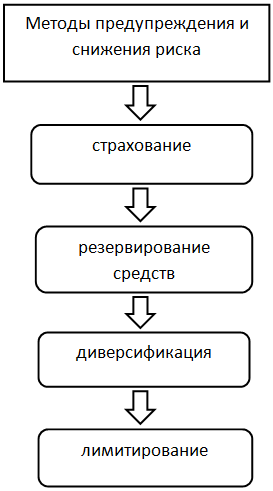

На рисунке 7 представлены эффективные методы предупреждения и снижения риска.

Рисунок 7 — Методы предупреждения и снижения риска

Организация риск-менеджмента

... сравнения ожидаемой доходности и величины риска. Это позволяет выбрать правильную стратегию и методы управления рисками, а также способы снижения степени риска. На этом этапе организации риск-менеджмента главная роль принадлежит финансовому ...

Страхование является одним из наиболее распространённых способов снижения рисков. Страхование — это соглашение, согласно которому страховщик за определённое вознаграждение принимает на себя обязательство возместить страхователю убытки или их часть, произошедшие вследствие предусмотренных в страховом договоре опасностей или случайностей, которым подвергается страхователь или застрахованное им имущество.

Одной из форм страхования имущественных интересов является хеджирование — система мер, которая позволяет исключить или ограничить риски финансовых операций в результате неблагоприятных изменений курса валют, цен на товары, процентных ставок.

Резервирование средств как способ снижения отрицательных последствий наступления рисковых событий состоит в том, что предприниматель создаёт обособленные фонды возмещения убытков за счёт части собственных оборотных средств. Часто резервирование рассматривают как страхование. Такой способ снижения риска предприниматель выбирает в тех случаях, когда затраты на резервирование меньше, чем стоимость страховых взносов при страховании.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения, которые непосредственно не связаны между собой. Данный способ основан на понимании и реализации системного принципа взаимной связи и взаимной обусловленности явлений в сложной системе. Снижение риска можно обеспечить за счёт сознательного распределения активных средств между различными направлениями или способами.

Лимитирование представляет собой установление системы ограничений как сверху, так и снизу, способствующей уменьшению степени риска. Оно является более мягкой формой избегания риска.

В системе риск-менеджмента существует две группы методов управления: методы принятия решений и методы воздействия на риск. Знание этих методов позволяет понять их применимость в конкретной ситуации, дает возможность сформировать в рамках реализации инновационного проекта оптимальный пакет методов воздействия на риск с учетом индивидуальных особенностей организации.

Выделяют следующую классификацию методов управления рисками, которая представлена на рисунке 8.

Рисунок 8 — Классификация методов управления рисками

По направленности воздействия на параметры риска все методы риск-менеджмента можно отнести к одному из трех классов: воздействующим на вероятность появления риска, на размер риска, на предсказуемость риска и толерантность к нему. К методам воздействия на предсказуемость риска инновационного проекта относится метод наращивания информационного покрытия, в котором предсказуемость риска обеспечивается получением дополнительной информации об изучаемом объекте. При реализации инновационного проекта его применение всегда будет ограничено. К методам, которые влияют на вероятность и размер риска, относятся методы защиты и активного воздействия на риск. Отказ от риска не влияет на вероятность или размер риска как реального явления экономики, но может существенно изменить его проявление в рамках проекта. На предсказуемость рисков влияет перемена стратегии реализации инновационного проекта. Методами повышения толерантности к риску будут методы воздействия на источники толерантности.

Виды рисков в менеджменте

... видов, причин и сущности рисков, а также рассмотрение методов управления рисками в менеджменте. Исходя из данной цели, можно поставить рассмотрение условий и причин возникновения рисков, их сущность и классификация; изучить основные методы рисков; рассмотреть методы ...

По объекту воздействия на среду риска все методы подразделяются на методы, которые воздействуют на источник риска, объект риска, канал риска и эффект риска. Методы управления рисками различаются по направленности целевого воздействия на один из элементов его среды. Они могут быть нацелены непосредственно на источник риска, на причину, потенциально продуцирующую источник (фактор риска).

Область применения метода ограничена принципиальной возможностью или невозможностью воздействия на объективные и субъективные причины, которые порождают риск и помогают ему сбыться. Экономический субъект может непосредственно воздействовать только на ту группу факторов, которыми он в состоянии управлять. Воздействие на объект риска предполагает придание ему рискоустойчивости, которая обеспечивается защитой, подготовкой к восприятию риска или приданию качеств, обеспечивающих изначальное отторжение риска. Методы управления нацелены или только на защиту объекта, или на придание ему свойств рисковой гибкости. Воздействовать на канал передачи риска можно как устранением канала, так и его защитой. Воздействие на эффект риска в обеспечении эффективной реакции на сбывшуюся опасность. Группа методов воздействует на последствия реализации рисковой ситуации.

С точки зрения воздействия на элемент системы инновационного проекта все методы директивно воздействуют либо непосредственно на проект, либо на предприятие, его реализующее, либо на сам риск.

В зависимости от степени адаптивности целесообразно выделять динамические и статические методы управления риском. Динамические методы адаптивны и позволяют внутренне перестроить механизмы и параметры воздействия в зависимости от изменения характеристик профиля риска проекта. Статические методы базируются на первично оцененной информации.

По превентивности воздействия на риск все методы риск-менеджмента подразделяются на превентивные и репрессивные. Превентивные методы пытаются создать условия, чтобы опасность не сбылась, а репрессивные методы обеспечивают своевременное и адекватное покрытие ущерба, принесённого свершившимся риском.

По воздействию на профиль риска проекта выделяют методы нейтрального и активного воздействия. Нейтральные методы не воздействуют прямо на объективную совокупность рисков проекта, они влияют только на его составляющую. Активным участником может являться генеральный подрядчик, которому вместе с функциями и обязанностями по управлению проектом передается и соответствующая группа рисков.

По масштабу воздействия методы риск-менеджмента можно подразделить на спектральные и точечные. К спектральным относятся все методы, которые направлены на совокупность рисков. Точечные методы директивно воздействуют на избранный риск или объект.

С точки зрения направленности воздействия методы риск-менеджмента подразделяют на прямые и косвенные. Применение прямых методов влияет только на конкретно выбранный объект, а косвенные методы влияют ещё и на ряд сопутствующих рисков.

С точки зрения возможности получения дополнительной прибыли есть методы прибыльно-нейтральные и прибыльно-содержащие. Прибыльно-нейтральные не предоставляют возможности получить дополнительной прибыли при любом исходе рискосодержащего события. К прибыльно-нейтральным относится и метод создания на предприятии резервов для компенсации последствий реализации риска. К прибыльно-содержащим методам относится система хеджирования. Такой способ позволяет предприятию извлечь дополнительную прибыль. Прибыльно-содержащие методы чаще используются в системе спекулятивных рисков.

По степени запланированности реализации различают методы планового воздействия и экстренного реагирования. Методы риск-менеджмента, которые реализуются в рамках целевой программы, относятся к методам планового воздействия. Необходимость в экстренном реагировании появляется при непредвиденных изменениях, которые на момент разработки плана процедур и мероприятий риск-менеджмента невозможно было предсказать или не получилось в силу объективных и субъективных причин.

По степени покрытия последствий рискового события ситуации можно выделить два множества методов управления рисками: с частичным покрытием и с полным. Первые обеспечивают частичное покрытие риска или посредством заранее оговоренной суммы, доли участия предприятия или третьего лица в покрытии риска, когда сфера потенциального риска может оказаться больше объема средств, выделенных на управление данным риском. К методам с полным покрытием ущерба может быть отнесен метод передачи всего размера риска третьему лицу, участнику проекта, который по условиям передачи принимает весь риск и обязанности покрытия на себя.

По частоте применения методы управления рисками делят на систематические и точечные, или разовые. Систематические методы требуют применения на протяжении всего времени реализации проекта. К таким методам относятся страхование, самострахование. Разовые методы требуют такой же реализации и не зависят от времени жизни рисковой ситуации. К разовым методом относится как удаление работника, так и замена партнера или какой-либо другой составляющей инновационного проекта.

С точки зрения радикальности воздействия на риск все методы риск-менеджмента можно разделить на радикальные и нерадикальные. Радикальные методы кардинально меняют рископрофиль проекта. Они переводят его в другую систему рисков, меняя концепции инновационного проекта или устраняя точечный риск. Наиболее радикальными методами управления рисками являются методы, ведущие к устранению причины возникновения риска. Но эти же методы исключают положительное использование возможностей, заключаемых в рисковой ситуации. Методы, которые направлены на устранение причин, могут быть рекомендованы только по отношению к процессным рискам.

С точки зрения обязательности применения того или иного метода управления риском можно выделить методы, обязательные к применению, условно-обязательные и необязательные. Строже всего процедурная и методологическая сферы управления рисками регламентируются требованиями законодательства, которое предписывает обязательность применения ряда методов в конкретных ситуациях и по отношению к конкретным классам объектов. К условно-обязательным относятся методы, применение которых обязательно только при оговоренных условиях. К необязательным относятся методы свободного выбора. На их реализацию не налагается каких-либо прямых ограничений или предписаний со стороны третьих лиц или законодательства.

На этапе выбора метода управления рисками главная роль принадлежит финансовому менеджеру. Менеджер по риску должен иметь два права: право выбора и право ответственности за него.

Право выбора означает право принятия решения, которое необходимо для реализации намеченной цели рискового вложения капитала. Решение должно приниматься менеджером единолично. Коллектив, который принял решение, никогда не отвечает за его выполнение. Коллективное решение является более субъективным в силу психологических особенностей отдельных индивидов, чем решение, которое принимается одним специалистом.

Для управления риском создаются специализированные группы людей, которые могут подготовить предварительное коллективное решение и принять его простым или квалифицированным большинством голосов.

Окончательно выбрать вариант принятия риска и рискового вложения капитала должен один человек, потому что он принимает на себя ответственность за данное решение.

При выборе стратегии и приёмов управления риском часто используется какой-то определённый стереотип, который складывается из опыта и знаний финансового менеджера в процессе его работы. Наличие стереотипных действий даёт менеджеру возможность в определённых типовых ситуациях действовать оперативно. Если типовые ситуации отсутствуют, то тогда финансовый менеджер должен переходить от стереотипных решений к поискам оптимальных решений.

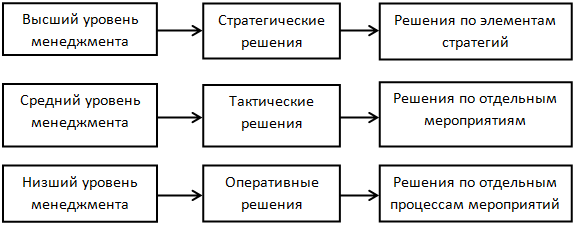

Решения, принимаемые в процессе управления предприятием, принято относить к одному из трёх уровней — стратегическому, тактическому и оперативному, которые представлены на рисунке 9.

Подходы к решению управленческих задач могут быть самыми разнообразными, поэтому риск-менеджмент обладает многовариантностью.

Многовариантность риск-менеджмента означает состояние стандарта и неординарности финансовых колебаний, гибкость и неповторимость тех или иных способов действия в конкретной хозяйственной ситуации.

Рисунок 9 — Принятие решений по уровням менеджмента

Главное в риск-менеджменте — это правильная постановка цели, которая отвечает экономическим интересам объекта управления. Особую роль в решении рисковых задач играют интуиция менеджера и инсайт.

Интуиция представляет собой способность непосредственно, без логического продумывания находить правильное решение проблемы. Интуитивное решение возникает как внутреннее озарение, которое раскрывает суть изучаемого вопроса.

Инсайт — это осознание решения некоторой проблемы. Субъективно инсайт переживают как неожиданное озарение. В момент самого инсайта решение осознаётся очень ясно, но часто эта ясность носит кратковременный характер и нуждается в сознательной фиксации решения.

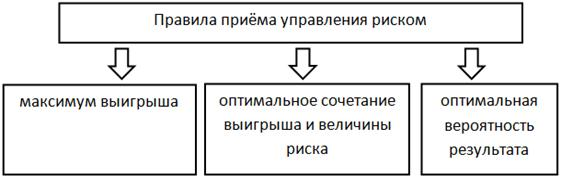

Теория и практика управления риском выработали ряд правил, на основании которых осуществляется выбор того или иного приёма управления риском. Основные из этих правил представлены на рисунке 10.

Правило максимума выигрыша состоит в том, что из возможных вариантов, содержащих риск решений, выбирается тот, который обеспечивает максимальный результат при минимальном и приемлемом для предпринимателя риске.

Рисунок 10 — Правила приёма управления риском

На практике более прибыльные варианты являются более рискованными. В этом случае используется правило оптимального сочетания выигрыша и величины риска. Его сущность состоит в том, что из всех вариантов, обеспечивающих приемлемый для предпринимателя риск, выбирается тот, у которого соотношение дохода и потерь является наибольшим.

Сущность правила оптимальной вероятности результата состоит в том, что из всех вариантов, обеспечивающих приемлемую для предпринимателя вероятность получения положительного результата, выбирается тот, у которого выигрыш максимальный.

Оценка эффективности применения того или иного метода управления риском зависит от критерия, который положен в основу сравнения. Существует два наиболее употребительных подхода к выработке критериев:

- выбор критического параметра, который не должен выходить за допустимые пределы;

- экономическая выгода [14].

Необходимость выбора связана с различной результативностью методов управления риском и разным объёмов ресурсов, требуемых для их реализации. К основным вопросам, на которые следует ответить менеджеру, можно отнести

какие методы управления риском будут наиболее эффективны при данных бюджетных и иных ограничениях;

При выборе метода управления риском нужно помнить о:

- его эффективности в условиях финансовых ограничений;

- его влиянии на суммарный риск.

Выбор методов управления риском можно рассматривать как проблему оптимизации в условиях ограничений. Критерии выбора метода могут быть различными: финансово-экономические, технические, социальные. Финансово-экономические, то есть решение вопроса с точки зрения затрат и выгоды. Технические отражают технологические возможности снижения риска. Суть социальных заключается в сведении риска к уровню, приемлемому для общества.

Для того чтобы выбрать оптимальную совокупность методов управления рисками в рамках конкретного предприятия, необходимо оценить совокупность целого ряда факторов: сложность инновационного проекта; уровень надёжности предприятия; наличие собственных свободных средств у предприятия; вероятность, размер и специфику риска; предсказуемость риска; этап реализации проекта; качества и возможности участников.

Величина покрытия выбранного метода определяется через размер ущерба, который может нанести экономическому субъекту действие опасной ситуации. Нужно оценить:

- ущерб, нанесённый имуществу предприятия;

- ущерб, связанный с потерей прибыли предприятия в результате снижения или остановки производства;

- ущерб жизни и здоровью персонала;

- ущерб, нанесённый окружающей среде;

- ущерб, причинённый третьим лицам;

- ущерб, связанный с недопоставкой услуг.

Поскольку размером риска для предприятия всегда будет являться потенциальный размер потери дохода не только в настоящий момент времени, в момент собственно реализации риска, а в перспективе, все элементы ущерба должны быть оценены именно с точки зрения влияния на изменения совокупного дохода предприятия в перспективе.

На основании оценки совокупности изложенных параметров, а также характеристик методов управления рисками организация может самостоятельно сформировать пакет методов управления рисками в зависимости от стадии проекта, характеристик риска, стоимости метода и наличия средств.

При выборе конкретного метода управления рисками риск-менеджер должен исходить из следующих принципов:

- нельзя рисковать больше, чем это может позволить собственный капитал;

- нельзя рисковать многим ради малого;

- следует предугадывать последствия риска.

Выбор методов и инструментов управления рисками осуществляется по каждому риску в зависимости от потенциальных потерь и вероятности возникновения рисковых ситуаций.

Риск-менеджмент — это процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь проекта, вызванных его реализацией.

Риск-менеджмент как самостоятельное направление исследований в области теоретического управления только начинает своё формирование. Первые признаки научного интереса к управлению рисками можно заметить на самых начальных этапах развития общетеоретического менеджмента. Ещё представители школы научного управления, такие как Фредерик Тейлор, Генри Гант, супруги Гилберт, Генри Форд, уделяли определённое внимание риску возникновения сбоев и брака в процессе производственной деятельности.

На современном этапе изучением проблем риск-менеджмента занимаются такие исследователи, как И.А. Бланк, О.А. Грунин и С.О. Грунин, В.И. Лукашин, В.П. Мак-Мак, В.А. Швандар, Г.Б. Поляк, Е.С. Стоянова.

Управление риском в системе управления предприятием включает стратегию и тактику риск-менеджмента. Стратегия представляет собой науку и искусство управления риском, основанные на долгосрочном прогнозировании, стратегическом планировании, выработке обоснованной концепции и программы, адаптированной к неопределённости системы, условиям среды, позволяющей не допускать или уменьшить неблагоприятное воздействие на результаты деятельности и получать высокий доход.

Стратегия риск-менеджмента направлена на достижение долговременных целей. Она формируется на результатах оценки неопределённости ситуации и связана с применением эффективных методов достижения целей в течение продолжительного времени.

Стратегия предопределяет тактику, то есть совокупность методов, приёмов, используемых в конкретных условиях среды функционирования предприятия для достижения поставленных целей, не противоречащих долговременным целям. Реализация стратегии и тактики риск-менеджмента осуществляется за счёт создания на предприятии определённой структуры, которая ориентирована на внедрение системы управления рисками.

Основную цель риск-менеджмента можно определить как обеспечение максимальной эффективности управления рисками хозяйственной организации. Эффективность любой деятельности определяется как отношение эффекта, полученного в результате указанной деятельности, к затратам, понесённым в процессе её осуществления. Эффективность риск-менеджмента можно определить по

![]()

где ЭРМ — эффективность риск-менеджмента;

- Э — эффект, полученный в результате управления рисками;

- З — затраты, понесённые в процессе осуществления риск-менеджмента.

Причём эффект (Э) представляет собой разницу между совокупной выгодой (СВ), полученной в результате управления рисками, и понесёнными при этом затратами (З).

Для определения эффекта риск-менеджмента используют следующую формулу:

![]()

Система риск-менеджмента представляет собой процесс подготовки и реализации мероприятий, которые направлены на достижение этой цели.

Задачи, которые связаны с достижением основной цели риск-менеджмента, осуществляются за счёт:

- выбора стратегии управления риском;

- разработки адаптивного к риску режима деятельности предприятия;

- организации реализации адаптивного режима;

- создания подсистемы управления риском на предприятии;

- разработки методологии оценки и управления рисками;

- контроля реализации адаптивного режима;

- оценки воздействия рисков;

- выбора и реализации методов управления рисками, которые направлены на снижение их негативного воздействия.

Каждая задача включает в себя более конкретные вопросы. Чтобы оценить воздействие рисков, нужно:

- проанализировать факторы и выявить причины рисков;

- определить основные виды рисков, характерные для конкретных условий и вида деятельности;

- дать количественную оценку рисков с помощью различных методов.

Одной из важнейших функций риск-менеджмента является организационная. В процессе организации управления риском выделяют подготовительный этап и основной.

На подготовительном этапе организации управления риском определяются цели этого управления. Основная цель — это получение прибыли. Данный этап организации системы риск-менеджмента связан с анализом факторов и причин рисков, оценкой их воздействия.

Основной этап организации системы управления риском направлен на разработку и реализацию адаптивного режима функционирования предприятия в условиях воздействия риска, выбором методов управления рисками.

Определение целей, задач и функций риск-менеджмента является основой для построения его системы в рамках деятельности предприятия. Функции, которые выполняются в рамках данной подсистемы, представляют собой функциональную структуру риск-менеджмента.

Подсистема управления риском состоит из объекта и субъекта управления. В качестве управляемого объекта выступает предприятие, его экономические отношения с другими хозяйствующими агентами, сотрудники предприятия, действующие на предприятии технологические процессы и информационные потоки.

Субъект управления — это специальная группа людей, которая на основе полученной информации, используя различные методы и теории риска, разрабатывает мероприятия для снижения вероятности негативного воздействия риска.

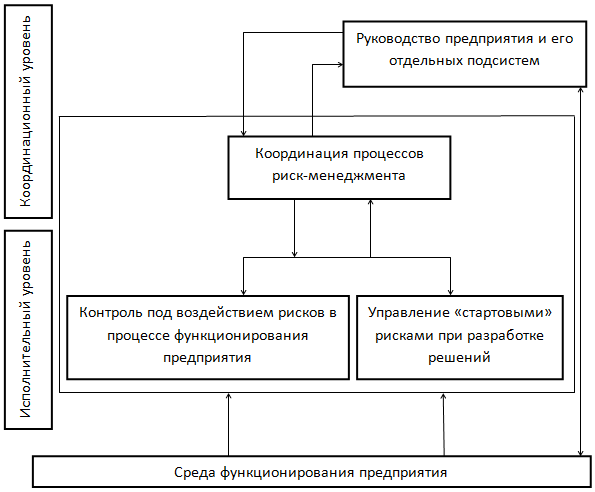

Функциональная структура риск-менеджмента состоит из двух уровней — исполнительного и координирующего. Общая схема функциональной структуры риск-менеджмента представлена на рисунке 11.

Рисунок 11 — Функциональная структура риск-менеджмента предприятия

На исполнительном уровне выполняются две основные функции: постоянный контроль риска функционирования предприятия и управление риском, связанным с процессом подготовки решений всех уровней на предприятии и коррекцией нежелательного развития событий. Функции исполнительного уровня обеспечивают выполнение конкретных процедур анализа и оценки рисков в ходе реализации уже принятых при подготовке новых важных для предприятия решений.

Функция контроля над воздействием рисков в процессе функционирования предприятия предназначена для определения тенденций нежелательного развития событий с целью последующей нейтрализации негативных последствий. Суть функции состоит в своевременном обнаружении существенного изменения воздействия риска, определении его причины.

Функция управления рисками при разработке решений связана с осуществлением процедур анализа рисков в ходе подготовки стратегических, тактических и операционных решений. Осуществление данной функции риск-менеджмента позволяет оценить изменение воздействия риска и идентифицировать факторы риска, действие которых станет более вероятным или существенным в результате принятия решения.

На координирующем уровне согласовываются направления деятельности и работа всех звеньев подсистемы управления риском в соответствии с целями предприятия. Формирование системы риск-менеджмента связано с выполнением функции «координация процессов риск-менеджмента».

При выполнении данной функции необходимо:

- указать сроки проведения работ, форму и объём представления результатов;

- задать состав и порядок выполнения работ по анализу, оценке риска;

- подготовить необходимую нормативную и справочную информацию;

- собрать текущую информацию;

- запустить процесс разработки мероприятий по снижению негативного воздействия риска;

- довести выработанные предложения до сведения руководства предприятия, а после их утверждения организовать реализацию мероприятий, направленных на снижение негативного воздействия рисков [7].

В теории практике риск-менеджмента можно выделить три основных направления. Первое направление связано с разработкой системы мер, направленных на предупреждение и профилактику рисков. Второе касается вопросов минимизации негативных последствий, которые могут причинить риски хозяйственной организации. Третье направление тесным образом связано с возможностью получать в ситуациях риска дополнительные доходы или иные коммерческие преимущества. Отрабатывая эти направления в совокупности, руководитель организации сможет создать действительно эффективную систему управления рисками.

Основные преимущества риск-менеджмента представлены на рисунке 12.

Снижение фактора неопределенности при осуществлении предпринимательской деятельности — контроль над негативными событиями сопровождается конкретными действиями по уменьшению вероятности их возникновения и сокращению их влияния. Даже при наступлении непреодолимых событий организация может достичь необходимой степени устойчивости благодаря адекватному планированию и подготовленности.

Использование перспективных возможностей улучшения — в процессе риск-менеджмента оценивается вероятность наступления благоприятных последствий в рисковой ситуации. Поиск перспектив становится эффективнее, если персонал осознает риски и обладает необходимыми навыками для управления ими.

Рисунок 12 — Основные преимущества риск — менеджмента

Улучшенное планирование и повышение эффективности деятельности — наличие объективных данных об организации, ее целевых показателях, операциях и перспективах позволяет осуществлять более взвешенное и эффективное планирование. Это в свою очередь повышает способность организации использовать благоприятные перспективы, сокращать негативные последствия и добиваться улучшения деятельности.

Экономия ресурсов — особое внимание уделяется вопросам экономической целесообразности проведения тех или иных бизнес-операций. Учет объема существующих ресурсов, повышение ликвидности активов позволяет не только избегать дорогостоящих ошибок, но и добиваться повышения прибыли от производственной деятельности.

Улучшение взаимоотношений с заинтересованными сторонами — процесс управления рисками заставляет сотрудников компании выявлять ее заинтересованные внутренние и внешние стороны и вырабатывать двусторонний диалог между ними и руководством. Такой коммуникационный канал обеспечивает компанию сведениями о том, как заинтересованные стороны будут реагировать на изменения в ее деятельности.

Повышение качества информации для принятия решений — процесс риск-менеджмента повышает точность информации и анализа, необходимых для принятия стратегических решений на различных уровнях управления.

Рост деловой репутации — инвесторы, кредиторы, страховые компании, поставщики и клиенты охотнее работают с организациями, которые зарекомендовали себя как надежные партнеры на рынке, управляющие своими финансовыми и производственными рисками.

Поддержка со стороны учредителей — качественное управление рисками обеспечивает авторитет руководства в глазах учредителей компании за счет наличия подробной базы данных потенциальных рисков и демонстрации наличия контролируемых условий функционирования предприятия.

Контроль производственного процесса и хода реализации инвестиционных проектов — в процессе риск-менеджмента особое внимание уделяется вопросам, связанным с мониторингом и измерением параметров бизнес-процессов, что обеспечивает четкий контроль реализации инвестиционных программ.

Когда риск рассчитать невозможно, принятие рисковых решений происходит с помощью эвристики, которая представляет собой совокупность логических приёмов и методологических правил теоретического исследования и отыскания истины. Риск-менеджмент имеет свою систему эвристических правил для принятия решения в условиях риска:

- нельзя рисковать больше, чем это может позволить собственный капитал;

- надо думать о последствиях риска;

- нельзя рисковать многим ради малого;

- положительное решение принимается лишь при отсутствии сомнения;

- при наличии сомнений принимается отрицательное решение;

- нельзя думать, что всегда существует только одно решение.

Реализация первого правила означает, что прежде, чем принять решение о рисковом вложении капитала, финансовый менеджер должен:

- определить максимально возможный объём убытка по данному риску;

- сопоставить его с объёмом вкладываемого капитала;

- сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведёт ли потеря этого капитала к банкротству данного инвестора [10].

Реализация второго правила требует, чтобы финансовый менеджер, зная максимально возможную величину убытка, определил, к чему она может привести, какова вероятность риска, и принял решение об отказе от риска, принятии риска на свою ответственность или передаче риска на ответственность другому лицу.

Действие третьего правила особенно ярко проявляется при передаче риска, то есть при страховании. Это означает, что финансовый менеджер должен определить и выбрать приемлемое для него соотношение между страховым взносом и страховой суммой. Риск не должен быть удержан, если размер убытка относительно велик по сравнению с экономией на страховом взносе.

Реализация остальных правил означает, что в ситуации, для которой имеется только одно решение, надо сначала попытаться найти другие решения. Если анализ показывает, что других решений нет, то действуют по правилу «в расчёте на худшее», то есть если сомневаешься, то принимай отрицательное решение.

Задание 1

Выявите возможные виды внутреннего и внешнего риска экономического агента, производящего компьютерную технику. Постройте схему анализа его риска хозяйственной деятельности.

Решение:

Возможные виды внутреннего и внешнего риска экономического агента, производящего компьютерную технику, представлены в таблице 1.

Таблица 1 — Виды внутреннего и внешнего риска экономического агента, производящего компьютерную технику

|

Внутренние риски |

Внешние риски |

|

1. Уровень деловой активности руководства предприятия |

1. Риск падения спроса на производимую компьютерную технику, тем самым уменьшение числа покупателей |

|

2. Выбор оптимальной маркетинговой стратегии, политики и тактики |

2. Риск, связанный с конкуренцией |

|

3. Производственный потенциал |

3. Технический прогресс |

|

4. Техническое оснащение |

4. Нарушение партнерами согласованных графиков поставки каких-либо запчастей, необходимых для производства компьютерной техники |

|

5. Уровень производительности труда |

5. Устаревание патента на используемую технологию |

Задание 2

Перечислите причины и факторы потенциального хозяйственного риска, который может возникнуть при выращивании зерна.

Решение:

Факторы потенциального хозяйственного риска, которые могут возникнуть при выращивании зерна, представлены в таблице 2.

Таблица 2 — Факторы потенциального хозяйственного риска при выращивании зерна

|

Внешние факторы |

Внутренние факторы |

||

|

Прямого действия |

Косвенного действия |

Прямого действия |

Косвенного действия |

|

1. Снижение спроса |

1. Стихийные силы и природный климат |

1. Выход из строя техники для сбора урожая |

1. Низкое качество рабочих специалистов |

|

2. Конкуренция |

2. Внедрение новых технологий |

2. Несоблюдение договоров со стороны руководства фирмы |

|

|

3. Непредвиденные изменения конъюнктуры внутреннего и внешнего рынков |

3. Стихийные воздействия локального характера |

||

Задание 3

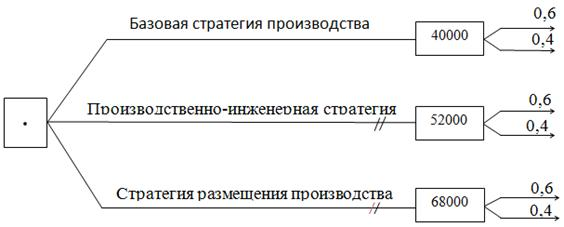

Проанализируйте стратегии развития предприятия. Постройте дерево решений по выбору наименее рискованной стратегии развития хозяйствующего субъекта. Вероятность благоприятного и неблагоприятного состояний экономической среды равна 60% и 40% соответственно.

Таблица 3 — Таблица выигрышей (потерь) компании при различных вариантах решения

|

Номер стратегии |

Действия компании |

Выигрыш, тыс. руб., при состоянии экономической среды |

|

|

Благоприятном |

Неблагоприятном |

||

|

1 |

Базовая стратегия производства |

150000 |

|

|

2 |

Производственно-инженерная |

200000 |

-170000 |

|

3 |

Стратегия размещения производства |

220000 |

-160000 |

Решение:

Определим средний ожидаемый выигрыш для каждой стратегии:

ОДО = 150000 × 0,6 + (-125000 × 0,4) = 40000 тыс. руб.

ОДО = 200000 × 0,6 + (-170000 × 0,4) = 52000 тыс. руб.

ОДО = 220000 × 0,6 + (-160000 × 0,4) = 68000 тыс. руб.

Дерево решений представлено на рисунке 13.

Рисунок 13 — Дерево решений

Из дерева решений видно, что наименее рискованной является базовая стратегия производства с ожидаемым выигрышем 40000 тыс. руб.

Риск — это деятельность, связанная с преодолением неопределённости в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата.

Наиболее важными элементами, которые положены в основу классификации рисков, являются:

- время возникновения;

- основные факторы возникновения;

- характер учёта;

- сфера возникновения.

Для того чтобы создать эффективную систему риск-менеджмента, необходимо знать, какие методы воздействия на риск может взять на вооружение организация. Средствами разрешения рисков являются их избежание, удержание, передача и снижение степени. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Удержание риска — это оставление риска за инвестором, то есть на его ответственности. Передача риска означает, что инвестор передаёт ответственность за риск кому-то другому.

Для снижения степени риска применяются различные приёмы. Наиболее распространёнными являются: диверсификация, приобретение дополнительной информации о выборе и результатах, лимитирование.

Существование риска непосредственно связано с неопределённостью. Неопределённость предполагает наличие факторов, при которых результаты действий непредсказуемы, а степень возможного влияния этих факторов на результаты неизвестна.

Управление рисками — это процессы, связанные с анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий. На этапе выбора метода управления рисками главная роль принадлежит финансовому менеджеру. Менеджер по риску должен иметь два права: право выбора и право ответственности за него.

Для того чтобы выбрать оптимальную совокупность методов управления рисками в рамках конкретного предприятия необходимо оценить совокупность целого ряда факторов: вероятность, размер и специфику риска; предсказуемость риска; этап реализации проекта; качества и возможности участников. Оценка эффективности применения того или иного метода управления риском зависит от критерия, который положен в основу сравнения.

Теория и практика управления риском выработала ряд основополагающих принципов: нельзя рисковать больше, чем это может позволить собственный капитал; необходимо думать о последствиях риска; нельзя рисковать многим ради малого.

Процесс управления рисками предполагает воздействие на объект контроля, которое направлено на снижение степени неопределенности, а точнее на уменьшение количества негативных исходов. Он включает сбор, переработку и передачу информации, используемой для выработки решений.

Основная задача в управлении рисками — найти вариант, обеспечивающий оптимальное сочетание риска и дохода с учетом того, что чем выгоднее проект, тем больше степень риска при его реализации. Выбор методов и инструментов управления рисками осуществляется по каждому риску в зависимости от потенциальных потерь и вероятности возникновения рисковых ситуаций.

Риск-менеджмент — это процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь проекта, вызванных его реализацией.

Система риск-менеджмента представляет собой процесс подготовки и реализации мероприятий, которые направлены на достижение цели. Существует две группы методов управления: методы принятия решений и методы воздействия на риск.

Подходы к решению управленческих задач могут быть самыми разнообразными, поэтому риск-менеджмент обладает многовариантностью. Главное в риск-менеджменте — это правильная постановка цели, которая отвечает экономическим интересам объекта управления. Особую роль в решении рисковых задач играют интуиция менеджера и инсайт.

Основная цель риск-менеджмента — снижение опасности принятия ошибочного решения и уменьшение возможных негативных последствий нежелательного развития событий в ходе реализации принятых решений. Функциональная структура риск-менеджмента состоит из двух уровней — исполнительного и координирующего.

Когда риск рассчитать невозможно, принятие рисковых решений происходит с помощью эвристики. Эвристика представляет собой совокупность логических приёмов и методологических правил теоретического исследования и отыскания истины. Это правила и приёмы решения особо сложных задач. Риск-менеджмент имеет свою систему эвристических правил для принятия решения в условиях риска.

- Вишняков, Я. Д., Радаев, Н.Н. Общая теория рисков: учеб. пособие для студ. высш. учеб. заведений. — М.: Издательский центр «Академия», 2012. — 368 с.

- Воробьев, С.Н.

Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. — М.: Дашков и К, 2013. — 482 c.

- Кудрявцев, А.А. Интегрированный риск-менеджмент: Учебник / А.А. Кудрявцев;

- СПбГУ, экон. Факультет. — Москва: ЗАО «Издательство «Экономика», 2014. — 655 с.

- Мамаева, Л.Н. Управление рисками: Учебное пособие / Л.Н. Мамаева. — М.: Дашков и К, 2013. — 256 c.

- Ременников, В.Б.

Разработка управленческого решения: Учебное пособие / В.Б. Ремесленников. — М.: МИЭМП, 2010. — 141 с.

- Романов, В.С. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России. — 2012 г. — № 12, с. 41-43.

- Рыхтикова, Н.А Анализ и управление рисками организации: учеб.

пособие. — М.: ФОРУМ: ТНФРА-М, 2012 — 240 с.

- Уродовских, В.Н. Управление рисками предприятия: Учебное пособие / В.Н. Уродовских. — М.: Вузовский учебник, ИНФРА-М, 2012. — 168 c.

- Фомичев, А.Н.

Риск-менеджмент: Учебник. — М.: Издательско-торговая корпорация «Дашков и К», 2013. — 376 с.

- Хохлов, Н.В. Управление риском: Учебное пособие / Н.В. Хохлов. — М.: ЮНИТИ, 2012. — 240 с.

- Черешкин, Д.

Управление рисками и безопасностью СПб.: Ленанд, 2014 — 200с.

- Чернова, Г.В. Управление рисками / Г.В. Чернова. — М.: Академия, 2013. — 405 с.

- Шапкин, А.С. Экономические и финансовые риски: оценка,

управление, портфель инвестиций / А.С. Шапкин, В.А. Шапкин. — М.: Дашков и К, 2013. — 543 с.

- Юкаева, В.С. Управленческие решения. Учебное пособие / В.С. Юкаева. — М.: Изд. «Дашков и К», 2014. — 292 с.