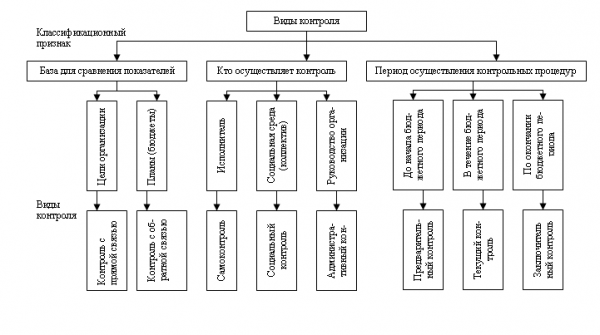

Прежде чем приступить к изучению методов и процедур организационного контроля, уместно сослаться на их классификацию. Она может быть осуществлена по нескольким основаниям. Три подхода к классификации методов контроля, которые являются наиболее важными, приведены на рисунке 1.

Рисунок 1 —

Управление отклонениями основано на сравнении результатов, и здесь мы можем выделить два аспекта сравнения: чтобы объяснить, какие результаты сравниваются, используются термины «прямой контроль» и «контроль с обратной связью».

Контроль с обратной связью

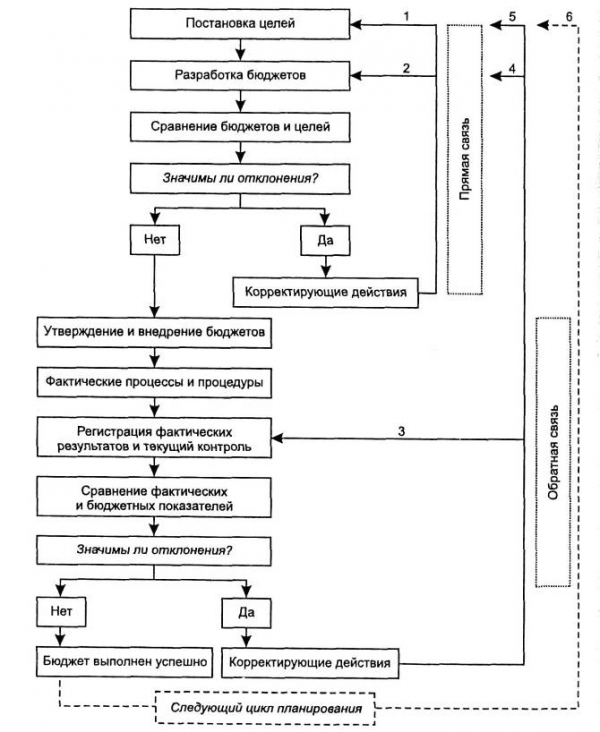

На рисунке 2 показана последовательность этапов бюджетного планирования и контроля.

Рисунок 2 — Контроль с прямой и обратной связью в системе бюджетирования организации

Поскольку для проверки обратной связи требуется знание фактических результатов, которые неизвестны до тех пор, пока не произойдет событие, она является ретроспективной. Контроль с прямой связью, наоборот, ориентирован в будущее. Общий подход к применению этих контрольных процедур предполагает, после определения целей организации, бюджетных периодов и развития бюджетной системы, сравнение полученных документов с заранее установленными целями. Может оказаться, что усилия всех участников бюджетного процесса не привели к созданию бюджетов, отвечающих целям организации, и в этом случае следует предпринять одно из двух действий (или оба сразу, нумерация соответствует цифрам на рисунке 2):

- пересмотр целей: возможно, цели, сформулированные высшим менеджментом или собственниками организации, невыполнимы в реальных условиях функционирования организации, и их следует пересмотреть в сторону приближения к действительности;

- пересмотр бюджетов: возможно, разработчикам бюджетов следует еще раз рассмотреть возможности поиска рыночных возможностей и резервов эффективности использования имеющихся ресурсов.

Если расхождение между бюджетами и целями организации незначительно, бюджеты следует принимать и приступать к исполнению, сравнивая фактические достигнутые и запланированные результаты во время их реализации или в конце бюджетного периода. Если итоговая проверка выявила несущественность отклонений фактических результатов от плановых, бюджет можно считать успешно выполненным и начинать с нуля разрабатывать бюджеты на последующие периоды. Если же отклонения оказались существенными, после их анализа можно предпринять одно из (или все) действий;

По психологии мотивация. Мотивация труда работников организации. ...

... работы» создает у человека чувство ответсвенности за результаты своей работы, а «обратная связь», которую он получает, позволяет ему, исходя из результатов, оценить достигнутый уровень ... отнес следующие: политика фирмы и администрации; условия работы; заработок; межличностные отношения с начальниками, коллегами, подчиненными; степень непосредственного контроля за работой. Мотивации (мотиваторы), ...

- пересмотр процедур и методов текущего контроля и результатов. Возможно, лидерам необходимо принимать не только организационные, но и кадровые решения. При этом не следует забывать и о «перекрестной» ответственности за выполнение бюджетов, когда результаты одного подразделения сказываются (иногда противоположным образом) на результатах другого;

- пересмотр бюджетов. Бюджеты, которые составлялись и утверждались еще до начала финансового года, в процессе деятельности могут потребовать пересмотра в свете изменившейся за это время рыночной ситуации;

- пересмотр целей. Фактические условия деятельности также могут потребовать пересмотра целей.

Все эти процедуры осуществляются ее владельцами и высшими менеджерами. Их прерогативой является не только формулирование целевых установок, но и их пересмотр по результатам процедур управленческого контроля (действия 1 и 5 на рисунке 2).

Руководитель компании несет ответственность и за утверждение отчетов о выполнении бюджетов прошедших периодов и «запуск» очередных бюджетных циклов (действие 6).

Ответственность за разработку бюджетов, анализ отклонений и выработку рекомендаций недостатков, выявленных в деятельности отдельных сегментов организации и ее менеджеров, лежит на бюджетных комитетах (действия 2 и 4).

Ответственность за выполнение бюджетов вместе с осуществлением процедур текущего контроля лежит на линейных менеджерах, руководителях центров ответственности (действие 3).

Используя процедуры контроля с прямой обратной связью и обратной связью, следует помнить, что ни один из этих видов контроля не позволяет выявить причины отклонений, а также не дает рецептов действий в той или иной ситуации. Способность определять причины отклонений и разрабатывать корректирующие действия зависит от того, насколько хорошо руководители организации понимают процессы и процедуры, которые они пытаются контролировать.

Взаимосвязь двух видов контроля — с прямой и обратной связью — имеет и еще один важный аспект, связанный с общим учетным принципом непрерывности деятельности организации: осуществляя в текущем периоде контроль с обратной связью, мы почти всегда имеем в виду интересы будущего планирования интересы организации в целом. Например, сопоставление фактических результатов деятельности с плановыми, выявление причин отклонений и возможностей их избежать в будущем обязательно приведет к коррекции бюджетов на и повлияет на пересмотр краткосрочных целей, а также может привести к пересмотру целей и бюджетов.

В теории и практике управления экономическими системами выделяют три типа контроля:

Организация деятельности управления в органах адвокатуры

... равноправия субъектов. Основополагающие принципы организации деятельности адвокатуры — полная независимость адвоката при осуществлении адвокатской деятельности; свобода высказываний в публичных судебных и иных выступлениях; самоуправляемость адвокатских объединений; добровольное вступление в адвокатуру; право на ассоциации, ...

- социальный контроль, осуществляется членами социального окружения сотрудников и менеджеров;

- самоконтроль, осуществляемый самими исполнителями определенных организационных функций как на высших, так и на всех остальных уровнях организации;

— административный контроль, процедуры которого разрабатываются и внедряются руководителями и владельцами организации (или по заказу третьими сторонами) для того, чтобы определять действия людей и экономических институтов внутри самой организации. Финансовый контроль — важная часть административного контроля.

Все три типа контроля взаимосвязаны и взаимозависимы. Так, например, административный контроль не будет эффективным, если сами сотрудники не будут согласны выполнять то. Что от них требует администрация или владельцы.

Говоря об административном вообще и финансовом — в частности — контроле. Можно выделить два способа его информационного проявления:

- Правила и предписания (т.е. указания и модели желаемого поведения отдельных людей и групп в определенные периоды времени и в отдельных ситуациях);

- Целевые показатели (т.е.

указания на результаты действий, а не на то, как этих результатов необходимо достичь).

Первый из этих способов реализуется в форме процедур предварительного (опережающего) и текущего (оперативного) контроля, а второй — в форме заключительного (результирующего) контроля.

Предварительный контроль устанавливается до начала решения управленческой задачи. Его цель — определить готовность и способность реализовать управленческое решение с использованием ресурсов, доступных организации. Он предполагает доведение целей, задач, бюджетных заданий и т.п. информации до руководителей более низких уровней управления и исполнителей; проверку их готовности к выполнению планируемых задач; проверку наличия и возможности привлечения необходимых финансовых ресурсов; проведение инвентаризаций имеющихся материальных ресурсов; проверку готовности производственных мощностей; контроль за укомплектованностью персонала и его компетентностью в решении поставленных задач.

Текущий контроль осуществляется с начала управленческой, финансово-хозяйственной или производственной деятельности до достижения требуемого результата или с начала до конца финансового года. Его работа — вовремя обнаруживать отклонения от планов и решать возникающие проблемы до того, как они приведут к негативным последствиям. Он осуществляется в форме периодических отчетов руководителям руководителей различных уровней управления или уполномоченным ими лицам о выполнении хозяйственной деятельности и выполнении отдельных статей баланса. Фактически он осуществляется ежедневно.

Заключительный контроль производится в форме отчетов о выполнении планов (бюджетов) на всех уровнях ответственности в организации с выбранной периодичностью, а также ревизионных проверок деятельности различных центров ответственности. Частота будет зависеть от продолжительности бюджетного периода и от того, как профилируются бюджеты. Например, на уровне центров производственной ответственности отчеты могут быть еженедельными, ежемесячными и годовыми.

После утверждения бюджетной комиссией отчетного периода отдела может быть назначена проверка результатов финансово-хозяйственной деятельности. Порядок проведения аудитов определяется конкретными организационными положениями.

Организация предпринимательской деятельности в России и ее роль ...

... ассортимента товаров и услуг. II. Организация предпринимательской деятельности 2.1 Предпринимательство в условия рыночной экономики. Значение предпринимательства в рыночной экономике, очень велико. ... на данный момент малый бизнес в регионе сформировался как социально-экономическое явление. Налоговые поступления от малого бизнеса являются одним из важнейших источников региональных и местных бюджетов. ...

Хотя некоторые правила и предписания существуют практически в любой системе бюджетирования, в большинстве организаций наиболее разработанными являются процедуры заключительного (выходного) контроля, поскольку они нацелены главным образом на результаты деятельности. Британские исследователи Отли и Берри определили четыре условия существования системы управленческого выходного контроля:

Контролируемое действие или деятельность должны иметь конкретную цель или систему целей. В бюджетной системе утвержденные бюджеты сами по себе принимают форму целей, которые необходимо достичь.

Результат контролируемого действия или деятельности должен быть измеримым, чтобы можно было измерить успех в достижении поставленных целей. В системе бюджетирования в качестве результатов обычно используются показатели затрат, доходов, выпуска и других целей.

Для объекта контроля должна существовать прогностическая модель, с помощью которой можно выявить отклонение полученного результата от желаемого и разработать комплекс мер по исправлению ситуации. В системе бюджетирования такой моделью являются сами бюджеты с их связанными количественными показателями продаж, производства, затрат и т. п.

Должна быть предусмотрена возможность принятия определенных мер по исправлению выявленных недостатков и отклонений.

2. Управление по отклонениям

В рамках системы бюджетирования организации возможно формирование и управление системой финансового контроля, которая в западной практике называется управлением отклонениями. Отклонения — это расхождение фактических величин целевых производственно-финансовых показателей с их плановыми (бюджетными) величинами.

Если полученный результат оказался лучше ожидаемого или запланированного, отклонение считается благоприятным, если, наоборот, неблагоприятным. Чтобы определить, является ли то или иное отклонение значений какого-либо показателя благоприятным, следует помнить, какое влияние этот показатель оказывает на финансовые результаты деятельности организации. При прочих равных условиях рост прибыли обусловлен увеличением выручки, продаж и производства, а также снижением затрат — эти отклонения считаются благоприятными. Отклонения, приводящие к снижению прибыли — неблагоприятны рост затрат и снижение производства и продаж. Например, если фактические расходы превышают запланированные, это означает неблагоприятное отклонение, в то время как превышение фактических доходов над прогнозом является благоприятным.

Управление отклонениями предполагает текущий и окончательный анализ отклонений и выявление их причин. В то же время не следует в пылу бюрократического рвения тратить время на анализ всех отклонений: анализировать следует только существенные отклонения. Определение значимости отклонений возможно как в процентах от бюджета, так и по абсолютной величине. Статистический метод также используется в крупномасштабном и непрерывном производстве.

На практике поиск и анализ причин следует проводить как для неблагоприятных, так и для благоприятных отклонений. Если вы не проанализируете причины благоприятных отклонений, вы можете потерять преимущество неиспользования обстоятельств, которые привели к ним в будущем. Кроме того, значительные по величине и/или регулярно повторяющиеся отклонения одних и тех же показателей могут свидетельствовать о серьезных организационных проблемах, самые очевидные из которых — низкая квалификация разработчиков нормативов и бюджетов, недостоверные прогнозы рыночной ситуации, неверная методология планирования, проявляющаяся в виде «бюджетного зазора». При организации информационных потоков снизу вверх разработчики бюджета могут ставить недооцененные цели, заранее планируя свою работу. Управление отклонениями позволяет выявить эти негативные эффекты и ведет к организации наиболее эффективной системы бюджетирования.

Описание нормативного и фактического методов учета производственных затрат

... нормативного метода учета затрат и калькулирования себестоимости, 2) метода учета затрат по фактической производственной себестоимости. Для достижения этой цели в курсовой работе необходимо: выявить сущность управленческого учета; определить отличия нормативного метода учета затрат от метода ... И, где Зфакт – затраты фактические Знорм – затраты нормативные О – величина отклонений от норм И – величина ...

Можно выделить два вида отклонений фактических показателей от бюджетных:

Отклонение по объему. Это разность показателей гибкого и жесткого бюджетов, которая отражает влияние различий между показателями фактическими и плановыми (предусмотренными жестким бюджетом), на величины выручки, прямых затрат, вклада и прибыли. Отклонения данного типа не свойственны постоянным расходам, которые не зависят от изменения объема производства и в оба бюджета (жесткий и гибкий) включаются в одинаковых величинах.

Отклонения от гибкого бюджета. Это разность показателей гибкого бюджета и фактических, отражающая воздействие на все показатели деятельности (выручку, переменные и постоянные затраты, вклад и прибыль) факторов иных, нежели объем производства/продаж.

Конкретные причины выявленных отклонений требуют специального, не только внутреннего, но и внешнего маркетингового анализа. Например, если ваши продажи были выше, чем ожидалось, но продажная цена была ниже, возможно, из-за низкой цены ваши продажи увеличились, хотя в этом нет необходимости.

Базисом при составлении гибких бюджетов обычно выступает единица выпуска продукции (т. е. калькуляционная единица).

Однако следует подчеркнуть, что это возможно только при производстве определенного типа продукта. Если в рамках одного бюджета (например, бюджета одного из производственных подразделений) планируется выпуск или реализация нескольких видов продукции, разработка гибких бюджетов требует несколько иного подхода. И здесь возможны варианты.

Использование регулярного времени как основы для гибкого бюджета. Стандартный час — это единица работы, которую необходимо выполнить за один час при стандартном уровне производительности. Стандартное время позволяет свести производство разных видов продукции к единому показателю. Если организация или бюджетный центр выпускает продукцию различных видов, в гибком (а также и жестком) бюджете выпуск и отклонения могут выражаться в нормативных часах. Бюджетная выручка рассчитывается на основе объема выпуска в нормо-часах, т. е. суммированием произведений нормативной цены продажи на фактический объем выпуска для всех видов изделий, относящихся к данному бюджетному центру или организации в целом.

Следует обратить внимание еще на один момент: гибкий бюджет предпочтительнее нормативных часов, а не фактически затраченных на выпуск продукции, поскольку использование в качестве базиса бюджетирования фактических часов приводит к несовпадению в гибких бюджетах нормативного и фактического уровней эффективности деятельности. Это означает, что менеджеры, ответственные за исполнение бюджетов, иногда будут вознаграждены за достижение нестандартных результатов и наказаны за фактические результаты.

Бухгалтерский учет и анализ расчетов с персоналом по оплате труда ...

... по направлениям затрат; контроль за правильностью и своевременностью расчетов с работниками предприятия по заработной плате; контроль за расходованием фонда заработной платы (оплаты труда) и выплатой премий и т.д. Рациональная организация труда и учет ...

Множественная база гибких бюджетов. Использование нормативных часов для построения гибких бюджетов возможно только там, где переменные затраты изменяются пропорционально часам (например, для затрат труда или машинного времени).

Это далеко не везде, и, кроме того, разные элементы переменных затрат не обязательно изменяются пропорционально одному и тому же показателю. Например, прямые материальные затраты могут варьироваться в зависимости от объема производства, а остальные затраты изменяются пропорционально количеству часов прямого труда. Поэтому всегда необходимо следить за тем, чтобы фундамент был выбран правильно при жестком и гибком бюджете. Таким образом, чтобы правильно определить единицу, которая будет базой в контрольных процедурах бюджетирования, требуется весьма серьезный анализ, однако, когда эта база выбрана, различные показатели деятельности компании легко можно использовать для разработки как жестких, так и гибких бюджетов.

Если компания производит более одного продукта, гибкие и жесткие производственные бюджеты могут быть достигнуты путем объединения гибких и жестких бюджетных требований для каждого продукта.

3. Детализация бюджетных отклонений

Сравнение фактически достигнутых показателей с показателями бюджета позволяет вычислить причину несоответствия по каждой статье затрат. Причины несоответствий между плановыми и фактическими значениями могут быть идентифицированы путем детализации отклонений для различных статей затрат.

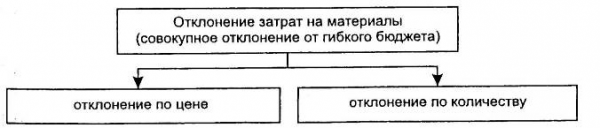

3.1 Отклонение затрат на материалы, Отклонение затрат на материалы

![]() ;

;

![]() — полное отклонение по материалам, ден. ед.;

— полное отклонение по материалам, ден. ед.;

![]() — фактический выпуск, ед.;

— фактический выпуск, ед.;

![]() — нормативные удельные (на единицу выпуска) затраты материалов, ден. ед.;

— нормативные удельные (на единицу выпуска) затраты материалов, ден. ед.;

![]() — фактические полные переменные затраты на материалы, ден. ед.

— фактические полные переменные затраты на материалы, ден. ед.

Полное отклонение затрат на материалы можно разбить на две составляющие образом:

Отклонение затрат на материалы по цене (отклонение цены материалов)

![]()

Учет, анализ и аудит расчетов с персоналом по оплате труда и прочим операциям

... виды, формы и системы оплаты труда, порядок ее начисления и правового регулирования; 3. изучить бухгалтерский учет расчетов с персоналом по оплате труда; 4. выявить особенности анализа и аудита расчетов с персоналом по оплате труда и прочим операциям; 5. определить основные направления совершенствования учета и аудита расчетов с персоналом по оплате труда в ООО ...

![]() — отклонение затрат на материалы по цене, ден. ед.;

— отклонение затрат на материалы по цене, ден. ед.;

![]() — нормативная цена единицы материала, ден. ед.;

— нормативная цена единицы материала, ден. ед.;

![]() — фактическая цена единицы материала, ден. ед.;

— фактическая цена единицы материала, ден. ед.;

![]() — фактическое количество использованных материалов, нат. ед. (кг, м2, шт. и т. п.).

— фактическое количество использованных материалов, нат. ед. (кг, м2, шт. и т. п.).

Если используется несколько типов материалов, отклонение цены рассчитывается по той же формуле, что и сумма отклонений для всех типов сырья, материалов и компонентов.

Необходимость изучения отклонений цены материалов вызвана в первую очередь тем, что благоприятные отклонения по цене могут быть обусловлены не только удачной конъюнктурой и умелыми маркетинговыми ходами службы закупок компании, но и худшим качеством (и соответственно дешевизной) приобретаемых материалов. В таком случае благоприятные колебания цен могут обернуться негативными последствиями в других аспектах деятельности компании, в частности, неблагоприятными отклонениями в количестве используемого сырья или оттоком потребителей из-за низкого качества продукции.

На практике материалы, израсходованные в процессе производства, заранее поступают на склад. Если отклонения рассчитываются не после того, как материалы израсходованы, а по прибытии на склад, это позволит не только контролировать производственный процесс, но и оптимизировать работу склада и отдела закупок, более эффективно управляя покупками. В этом случае расчеты должны основываться на данных, касающихся закупленных, а не израсходованных материалов. Однако это возможно только в случае не очень широкой номенклатуры поступающих материалов и использования каждого элемента в одном подразделении.

Отклонение затрат на материалы по количеству их использования (отклонение потребления материалов)

![]() ;

;

![]() — отклонение затрат на материалы по цене, ден. ед.;

— отклонение затрат на материалы по цене, ден. ед.;

![]() — нормативное количество использованных материалов, нат. ед. (кг, м , шт. и т. п.);

— нормативное количество использованных материалов, нат. ед. (кг, м , шт. и т. п.);

![]() — фактическое количество использованных материалов, нат. ед. (кг, м2, шт. и т. п.);

— фактическое количество использованных материалов, нат. ед. (кг, м2, шт. и т. п.);

Разработка направления совершения оплаты труда в торговле

... ставка; Н врем. – норма времени; Н выр. – норма выработки. Очень часто на предприятии применяется не простая сдельная оплата труда, а сдельная оплата труда. Сдельно-премиальная — это такая система оплаты труда, ... плату наиболее эффективными факторами мотивации. Первый сомножитель означает ожидание того, что затраты (усилия) дадут ожидаемые результаты; второй сомножитель – это ожидание того , ...

![]() — нормативная цена единицы материала, ден. ед.

— нормативная цена единицы материала, ден. ед.

Если используется несколько типов материалов, отклонение в расходе материалов рассчитывается по той же формуле, что и сумма отклонений для всех типов сырья, материалов и компонентов.

Отметим, что в формуле присутствует именно нормативная цена. В случае применения показателя фактической закупочной цены результат расчетов включал бы элемент, связанный с разностью фактической и нормативной цен (т. е. с отклонением по цене на материалы), который «смешивался» бы с элементом, относящимся к разности между фактическим и нормативным количеством потребления материалов.

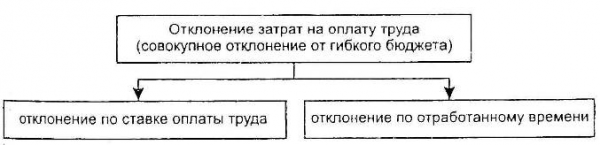

3.2 Отклонение прямых затрат на оплату труда, Отклонение прямых затрат на оплату труда

![]() ;

;

![]() — полное отклонение затрат на оплату труда, ден. ед.;

— полное отклонение затрат на оплату труда, ден. ед.;

![]() — фактический выпуск, ед.;

— фактический выпуск, ед.;

![]() — нормативные удельные прямые затраты на оплату труда, ден. ед.;

— нормативные удельные прямые затраты на оплату труда, ден. ед.;

![]() — фактические полные переменные затраты на оплату труда, ден. ед.

— фактические полные переменные затраты на оплату труда, ден. ед.

Полное отклонение затрат на оплату труда можно разбить на две составляющие образом:

Отклонение затрат на оплату труда по ставке оплаты труда (отклонение по ставке)

![]()

![]() — отклонение затрат на оплату труда по ставке, ден. ед.;

— отклонение затрат на оплату труда по ставке, ден. ед.;

![]() — нормативная почасовая ставка основных производст-; венных рабочих, ден. ед.;

— нормативная почасовая ставка основных производст-; венных рабочих, ден. ед.;

![]() — фактическая почасовая ставка основных производственных рабочих, ден. ед.;

— фактическая почасовая ставка основных производственных рабочих, ден. ед.;

Управление затратами на предприятиях шинной промышленности на ...

... Целью дипломной работы является анализ механизма управления затратами исследуемой ... затраты. Тема управления затратами - это затраты компании во всем их разнообразии. Объектом управления затратами являются фактические затраты организации, процесс их формирования и уменьшения. Субъектом управления затратами ... управления затратами является построение внутреннего экономического учета доходов и расходов ...

![]() — фактическое количество часов, отработанных основными производственными рабочими, нат. ед. (ч).

— фактическое количество часов, отработанных основными производственными рабочими, нат. ед. (ч).

Благоприятное отклонение по ставке оплаты труда может воз-; никнуть по разным причинам. Например, при использовании менее квалифицированного труда (оплачиваемого по более низкой ставке по сравнению с нормативной) или в случае, когда в качестве нормативной была принята завышенная ставка с учетом планируемого увеличения оплаты труда. Если это повышение не было произведено или было сделано с более низкой, чем ожидалось, скоростью, анализ покажет благоприятное изменение ставки.

Отклонение затрат на оплату труда по количеству отработанного времени (отклонение по времени) показывает, в какой степени совокупное отклонение по оплате труда от гибкого бюджета зависит от разности между фактическим и нормативным временем в часах, затраченным для выпуска фактического объема продукции и рассчитывается по формуле:

![]() ;

;

![]() — отклонение затрат на оплату труда по ставке оплаты труда, ден. ед.;

— отклонение затрат на оплату труда по ставке оплаты труда, ден. ед.;

![]() — нормативное количество отработанных часов;

— нормативное количество отработанных часов;

![]() — фактическое количество отработанных часов;

— фактическое количество отработанных часов;

![]() — нормативная почасовая ставка оплаты труда, ден. ед.

— нормативная почасовая ставка оплаты труда, ден. ед.

Обратите внимание, что, как и в случае отклонения цены на прямые материалы, формула содержит стандартную почасовую ставку. Если бы применялась фактическая ставка, результат расчетов был бы «перепутан» с элементом, относящимся к разнице между фактическим и целевым отработанным часом, что усложняет интерпретацию результатов.

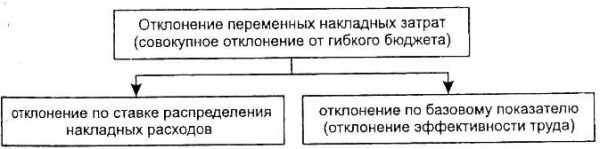

3.3 Отклонения переменных накладных затрат, Совокупное отклонение переменных накладных затрат от гибкого бюджета

![]()

![]() — полное отклонение переменных накладных расходов, ден. ед.;

— полное отклонение переменных накладных расходов, ден. ед.;

![]() — фактический выпуск, ед.;

— фактический выпуск, ед.;

![]() — нормативные удельные переменные накладные расходы, ден. ед.;

— нормативные удельные переменные накладные расходы, ден. ед.;

![]() — фактические полные переменные накладные расходы, ден. ед.

— фактические полные переменные накладные расходы, ден. ед.

Как и в случае с прямыми переменными затратами, общую дисперсию переменных накладных расходов можно разбить на два компонента. При этом следует помнить о том, что величина удельных накладных переменных расходов (на единицу продукции) определяется пропорционально ставке распределения, исчисленной по какой-то базе. Поэтому, вообще говоря, отклонение накладных переменных расходов будет определяться двумя факторами — отклонением показателя, выбранного в качестве базы распределения (в нашем случае это часы прямого труда), и отклонением объема выпущенной продукции. Факторное разложение будет таким:

Отклонение переменных накладных расходов по ставке распределения

![]() ;

;