Рыночная экономика сопряжена с риском экономической деятельности компании. Нестабильная экономическая среда, в которой работают компании, требует систематического анализа финансового состояния. При этом в центре внимания исследования должны быть финансовые риски предприятия и возможные способы снижения их воздействия.

Актуальность темы исследования определяется тем, что риски возникают в деятельности любого предприятия, независимо от вида его деятельности, организационно правовой формы и сроков существования на рынке, и требуют постоянного анализа, контроля и поиска оптимальных решений в области управления ими.

Целью курсовой работы является изучение теоретических основ: сущности, содержания и видов финансовых рисков, а также принципов управления и механизмов нейтрализации финансовых рисков.

На основании поставленной цели решаются задачи:

- раскрыть экономическую сущность финансовых рисков и классифицировать по основным признакам;

- рассмотреть систему управления финансовыми рисками на основе принципов, методов, факторов, влияющих на уровень финансовых рисков;

- представить основное содержание политики управления финансовыми рисками;

- определить различные способы и методы нейтрализации рисков;

- рассмотреть функции, организацию и значение риск-менеджмента.

По структуре курсовая работа состоит:

- Введение, в котором определяется объект исследования, описываются цели, задачи курсовой работы;

- Первая глава, предлагает к рассмотрению сущность и содержания финансовых рисков в целях классификации рисков и определения единых принципов по их формированию;

- Глава вторая, раскроет системный процесс управления финансовыми рисками — риском можно и необходимо управлять, используя разнообразные методы и принципы, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска;

— Для эффективного управления финансовыми рисками необходимо опираться на научные разработки, умело комбинировать известные методы и применять их в ежедневной работе. Главное, чтобы система управления финансовыми рисками была простой, прозрачной, практичной и соответствовала целям предприятия, поэтому третья глава посвящена значению, функциям и организации управления рисками.

Инструменты управления рисками проекта

... примеры и диаграммы. Проект-менеджерам стали доступны такие инструменты, как план управления рисками, иерархическая структура рисков (ИСРс), матрица вероятности и последствий, мозговой штурм, метод Делфи, ... (влияние) риска, а на влияние риска с поправкой на вероятность его наступления (метрику риска): Метрика риска = Влияние риска х Вероятность риска управление риск финансовый И сразу при ...

Заключение, содержит общие выводы в целом по курсовой работе;

- Библиографический список 25 наименований использованных источников.

1. Сущность, содержание и виды финансовых рисков

Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, компаниями, биржами и др.).

Причины финансового риска — инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

Особенностью финансового риска является вероятность наступления ущерба, в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций.

Риски бывают чистые и спекулятивные риски.

Чистые риски означают возможность получения убытка или нулевого результата. Это риски, которые определяют возможность получения убытка или «нулевого» результата; такой риск рассчитан только на проигрыш.

Спекулятивные риски выражают возможность получения как положительных, так и отрицательных результатов.

Денежные расходы, убытки и потери чаще всего являются результатом финансового предпринимательства (предпринимательства на финансовом рынке).

Следовательно, финансовое предпринимательство — это тоже коммерческое предпринимательство, но деньги — это товар. Поэтому финансовые риски — это риски спекулятивные. [3; 282-284]

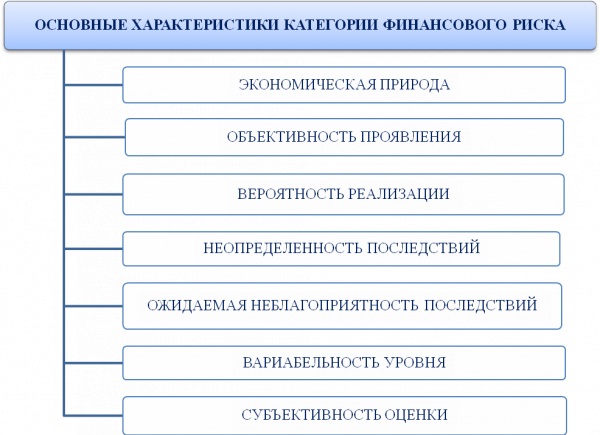

Финансовый риск является одной из наиболее сложной категорий, связанных с осуществлением хозяйственной деятельности, которой присущи основные характеристики (рис.1.1.):

Экономическая природа

Рис.1.1 Основные характеристики категории финансового риска. [6; 201]

Объективность проявления., Вероятность реализации., Неопределенность последствий., Ожидаемая неблагоприятность последствий., Вариабельность уровня., Субъективность оценки.

Рассмотренные характеристики категории финансового риска позволяют образом сформулировать его понятие:

финансовым риском

1.1 Виды финансовых рисков

по видам финансовых рисков

Таблица.1.1.1.

Характеристика основных видов финансовых рисков

риск

| Виды финансовых рисков | Характеристика основных видов финансовых рисков |

| Риск снижения финансовой устойчивости | риск нарушения равновесия финансового развития — чрезмерной долей заемных средств, что ведет к несбалансированности положительного и отрицательного денежных потоков предприятия, по степени опасности (угроза банкротства) играет ведущую роль |

| Риск неплатежеспособности | риск несбалансированной ликвидности — риск генерирует снижением уровня ликвидности оборотных активов, что ведет к разбалансированности положительного и отрицательного денежных потоков предприятия во времени, риск является одним из наиболее опасных |

| Инвестиционный риск | включает подвиды: риск реального инвестирования и риск финансового инвестирования — все подвиды инвестиционных рисков связаны с возможной потерей капитала, также является одним из наиболее опасных рисков |

| Инфляционный риск | характеризуется возможностью обесценивания реальной стоимости капитала и ожидаемых доходов от осуществления финансовых операций в условиях инфляции |

| Процентный риск | состоит в непредвиденном изменении процентной ставки на финансовом рынке (депозитной, кредитной) |

| Валютный риск | проявляется в недополучении предусмотренных доходов в результате воздействия изменения обменного курса иностранной валюты во внешнеэкономических операциях, на ожидаемые денежные потоки от этих операций |

| Депозитный риск | отражает возможность невозврата депозитных вкладов, связан с неправильной оценкой и неудачным выбором коммерческого банка |

| Кредитный риск | проявляется как риск неплатежа — заемщиком основного долга и процентов, причитающихся кредитору. Кредитный риск также включает риск события, при котором эмитент долговых ценных бумаг не сможет выплатить проценты по ним или основную сумму долга. |

| Налоговый риск | имеет ряд проявлений: введения новых видов налогов и сборов; увеличения уровня ставок действующих налогов и сборов; изменения сроков и условий уплаты налоговых платежей; отмены действующих налоговых льгот |

| генерируется неэффективным финансированием текущих затрат предприятия, что ведет к высокому удельному весу постоянных издержек в общей их сумме | |

| Криминогенный риск | появляется: в форме объявления партнерами предприятия фиктивного банкротства; подделки документов; незаконное присвоение сторонними лицами денежных и др. активов; хищения собственным персоналом и др. |

| Прочие виды рисков | риски стихийных бедствий; «форс-мажорные риски; риск несвоевременного осуществления расчетно-кассовых операции; риск эмиссионный и другие [6; 205] |

1.2 Классификация финансовых рисков по основным признакам

Учитывая экономическую нестабильность развития нашей стадию жизненного цикла многих созданных в последнее время предприятий, принимаемые ими финансовые риски отличаются большим разнообразием — наиболее полную классификацию финансовых рисков по основным признакам (таб.1.2.1.) представлена И.А. Форма, в связи с тем, что она не ограничивается перечислением финансовых рисков, но также содержит признаки классификации финансовых рисков. [6; 204]

Таблица.1.2.1.

Классификация финансовых рисков по основным признакам

| Признаки классификации финансовых рисков | Виды финансовых рисков |

| По характеризуемому объекту | Риск отдельной финансовой операции Риск различных видов финансовой деятельности Риск финансовой деятельности предприятия в целом |

| По совокупности исследуемых | Индивидуальный финансовый риск (присущий отдельным финансовым Портфельный финансовый риск (присущий нескольким финансовым выполняющим однотипные функции) |

| По комплексности исследования | Простой финансовый риск, который не расчленяется на отдельные подвиды Сложный финансовый риск, который состоит из подвидов |

| По источникам возникновения | Внешний, то есть финансовый, не зависящий от деятельности самого предприятия Внутренний финансовый риск, зависящий от деятельности самого предприятия |

| По уровню финансовых последствий | Риск, влекущий только экономические потери Риск упущенной выгоды Риск, влекущий получение дополнительной прибыли |

| По характеру проявления во времени | Временный финансовый риск Постоянный финансовый риск |

| По уровню финансовых потерь | Допустимый финансовый риск Критический финансовый риск Катастрофический финансовый риск |

| По возможности предвидения | Прогнозируемый финансовый риск Непрогнозируемый финансовый риск |

| По возможности | Страхуемый финансовый риск Не страхуемый финансовый риск |

2. Управление финансовыми рисками

Управление рисками в широком смысле слова — это особый вид деятельности, направленный на снижение или полное влияние на результаты хозяйственной деятельности его негативных последствий.

На практике, Конечная цель

пять основных областей риска

Безрисковая область -, Область минимального риска -, Область повышенного риска -, Область критического риска —

финансовый риск управление менеджмент

Последствия этого события более существенны, чем перечисленные выше. Организация сокращает масштабы своей деятельности, теряет оборотные средства, погрязает в долгах и т.п. Если нет альтернативы, финансовое положение фирмы становится критическим.

Область недопустимого (катастрофического) риска —

Для обобщающей характеристики уровня риска финансовой деятельности предприятия в целом используется показатель — «коэффициент концентрации капитала в зоне соответствующего финансового риска», который рассчитывается формуле:

![]() , где

, где

ККЗР — коэффициент концентрации капитала в зоне соответствующего финансового риска;

- КК3 — объем капитала предприятия, связанного с операциями в соответствующей области риска (бесрисковой;

- допустимого риска;

- критического риска;

- катастрофического риска);

- К — общая сумма капитала предприятия. [6; 222]

Выявление, регистрация, анализ, оценка и планирование потенциальных убытков — суть управления финансовыми рисками. известно, что в крупных западных компаниях финансовые менеджеры тратят до 45% рабочего времени на выполнение этих функций. [15; 60-61]

подходы к управлению рисками

Активное управление, Адаптивный подход

консервативном подходе

Система управления финансовыми рисками состоит из двух подсистем: управляемой (объекта управления) и управляющей (субъекта управления):

Объектом управления, Субъект управления

Правильное общение необходимо для эффективного управления финансовыми рисками. Оно включает широкий спектр различных видов деловой информации: статистической, экономической, коммерческой, финансовой, юридической, технической и т.д. Доступность надежной и актуальной информации позволяет принимать управленческие решения, которые влияют на снижение рисков и увеличение прибыли. Адекватная информационная поддержка и ее эффективное использование при проведении рискованных операций сводят к минимуму вероятность повреждений и потерь. [22]

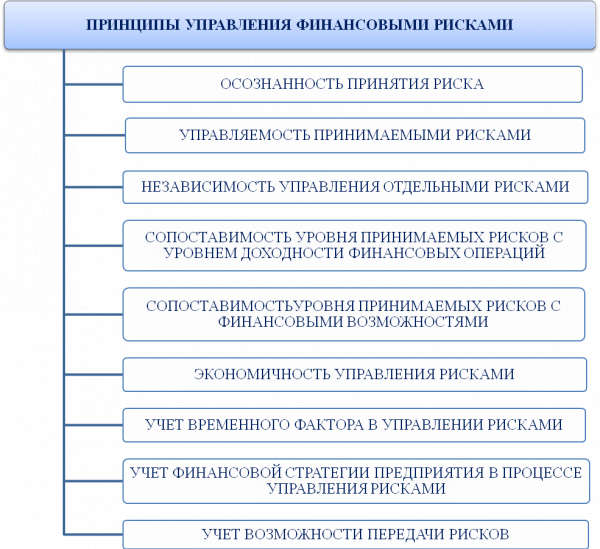

2.1 Принципы управления финансовыми рисками

Управление финансовыми рисками предприятия основываются на определенных принципах, основные из них представлены на рисунке 1.1.

Рис.1.1 Принципы управления финансовыми рисками.

2.2 Методы управления финансовыми рисками

Методы управления рисками направлены на трансформацию их воздействия. Основная цель применения методов управления рисками на основе их оценки — повышение эффективности хозяйствующего субъекта. Эффективность методов управления рисками повышается, если они реализуются на основе системного подхода.

Управление финансовыми рисками связано с качественными и количественными методами анализа рисков, формами и методами управления рисками. Риск — категория вероятностная (вероятность наступления определенного уровня потерь или недополучения эффекта по сравнению с желаемым уровнем).

Количественный анализ

количественные методы анализа риска:

1) Статистический метод —

Субъективный метод

Таким образом, оценка финансовых рисков основана на поиске взаимосвязи между определенными размерами убытков компании и вероятностью их возникновения. Эта зависимость выражается кривой вероятности наступления определенного уровня потерь.

Построение кривой — чрезвычайно сложная задача, требующая от сотрудников, имеющих дело с финансовыми рисками, достаточного опыта и знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический, анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий.

Среди них следует выделить три: статистический метод, метод экспертной оценки и аналитический метод.

Суть статистического метода заключается в том, что изучается статистика убытков и прибылей, имевших место на определенном или аналогичном производстве, устанавливается степень и частота получения той или иной экономической отдачи, обрабатывается наиболее вероятный прогноз на будущее вверх.

Главные статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Вариация — это изменение количественных показателей при переходе от одного варианта исхода к другому.

Дисперсия — это мера отклонения фактических знаний от среднего.

Таким образом, величина риска, или степень риска, может быть измерена двумя критериями: среднее (математическое) ожидаемое значение, колеблемость (изменчивость) возможного результата.

Среднее (математическое) ожидаемое значение — это то значение величины события, которое связано с неопределенной ситуацией. это средневзвешенное значение всех возможных результатов, где вероятность каждого результата используется как частота или вес соответствующего значения. Поэтому рассчитывается ожидаемый результат.

Математическое ожидание наступления какого-либо события (возникновения уровня потерь или доходов):

![]() , где

, где

Di — доход (убыток) в i-м состоянии;

- Db — вероятный доход (убыток);

- Рi — вероятность осуществления этого дохода (убытка).

Стандартное отклонение:

![]() ,

,

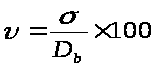

Коэффициент вариации:

.

.

Качественная оценка υ:

- если υ <

- 10% — доход стабильный, риск минимальный;

- если 10% <

- υ <

- 25% — средний риск;

- если 25% <

- υ <

- 33% — высокий риск, доход нестабильный;

- свыше 33% — выборка нерепрезентативна, велика ее ошибка.

Для инвестиционных проектов разрабатываются три варианта: оптимистичный, пессимистичный и очень вероятный. Мерой риска является размах вариации (разница между оптимистическим и пессимистическим доходом).

Риск для ценных бумаг определяется при помощи β-коэффициентов. Это показатели систематического риска, мера рыночного риска. Экономический смысл β-коэффициентов — характеризуют изменчивость доходности акций по отношению к доходности на рынке в среднем (среднерыночного портфеля).

В среднем на рынке ценных бумаг β = 1. Если β-коэффициент для конкретной ценной бумаги больше (меньше) 1, то это высоко (мало) рискованные ценные бумаги.

Приемы управления рисками состоят из средств разрешения рисков (их избежание, удержание, передача, снижение степени) и способов снижения рисков. Способы снижения степени риска: диверсификация; лимитирование (установление предельных сумм расходов, Продаж, кредита); и самострахование (создание резервов под обесценение ценных бумаг, сомнительных долгов и т.д.).

[9; 167-173]

2) Анализ целесообразности затрат

3) Метод экспертных оценок

Этот метод предполагает сбор и изучение сделанных разными специалистами оценок вероятности возникновения убытков разного уровня. Эти оценки основаны на учете всех факторов финансового риска, а также статистических данных. Внедрение метода экспертной оценки существенно усложняется, если количество оценочных показателей невелико.

Аналитический способ

Анализ чувствительности имеет серьезные недостатки: он неполный и не указывает вероятность альтернативных проектов.

4) Метод аналогий

В зависимости от полученных результатов определяется, насколько безопасна среда, в которой работает компания или осуществляется реализация данного проекта. [3; 293-297], [4; 29-37]

2.3 Политика управления финансовыми рисками

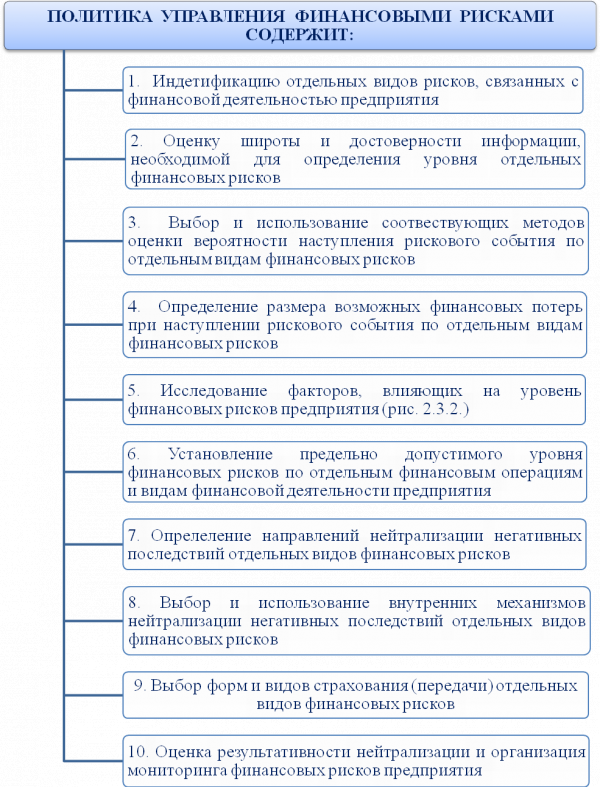

На основе рассмотренных выше основных принципов управления финансовыми рисками на предприятии формируется специальная политика управления финансовыми рисками.

Политика управления финансовыми рисками представляет собой часть общей финансовой предпиятия, заключающейся в разработке системы мероприятий по нейтрализации возможных негативных финансовых последствий рисков, связанных с осуществлением различных аспектов финансовой деятельности.

Представлено в виде следующих мероприятий, входящих в основное содержание политики управления финансовыми рисками (рис.2.3.1.) [6; 118,124]

Основное содержание политики компании по управлению финансовыми рисками.

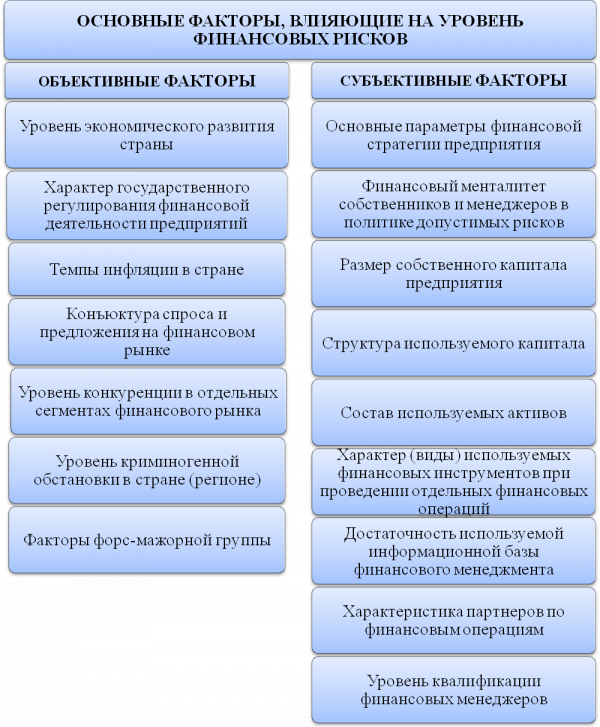

В процессе исследования факторы, влияющие на уровень финансовых рисков, подразделяются на: объективные (внешнего характера) и субъективные (внутреннего характера).

Система основных факторов, приведена на рис.2.3.2.

Система основных факторов, влияющих на уровень финансовых рисков компании.

2.4 Механизмы нейтрализации финансовых рисков

В системе управления финансовыми рисками компании основную роль играют внутренние механизмы их нейтрализации.

Внутренние механизмы нейтрализации финансовых рисков — это система методов минимизации их негативных последствий, выбранных и реализованных внутри самой компании.

Преимущество использования внутренних механизмов нейтрализации финансовых рисков — высокая степень альтернативности управленческих решений, которые, как правило, не зависят от других хозяйствующих субъектов. Они исходят из конкретных условий реализации финансовых активов предприятия и его финансовых возможностей, позволяют в максимальной степени учитывать влияние внутренних факторов на уровень финансовых рисков в процессе нейтрализации их негативных последствий. [21]

Система внутренних механизмов нейтрализации финансовых рисков (таблица 2.4.1.) предусматривает использование основных методов:

избежание

отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок. Несмотря на высокую эффективность этой меры, ее использование носит ограниченный характер, так как большинство финансовых операций связано с осуществлением основной производственно-коммерческой деятельности предприятия, обеспечивающей регулярное поступление доходов и формирование его прибыли;

- отказ от продолжения хозяйственных отношений с партнерами, систематически нарушающими контрактные обязательства.

Таблица 2.4.1

| Метод управления риском | Меры, соответствующие методу управления риском |

| Избежание риска | Отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок Отказ от использования в высоких объёмах заёмного капитала Отказ от чрезмерного использования оборотных активов в низколиквидных формах Отказ от использования временно свободных денежных активов в краткосрочных финансовых вложениях |

| Лимитирование концентрации риска | Предельный размер (удельный вес) заёмных средств, используемых в хозяйственной деятельности Минимальный размер (удельный вес) активов в высоколиквидной форме Максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю Максимальный размер депозитного вклада, размещаемого в одном банке максимальный размер вложения средств в ценные бумаги одного эмитента Максимальный период отвлечения средств в дебиторскую задолженность |

| Хеджирование | Хеджирование с использованием фьючерсных контрактов Хеджирование с использованием опционов Хеджирование с использованием операции «своп» |

| Диверсификация | Диверсификация видов финансовой деятельности Диверсификация валютного портфеля («валютной корзины») предприятия Диверсификация депозитного портфеля Диверсификация кредитного портфеля Диверсификация портфеля ценных бумаг Диверсификация программы реального инвестирования |

| Распределение рисков | Распределение риска между участниками инвестиционного проекта Распределение риска между предприятием и поставщиками сырья и материалов Распределение риска между участниками лизинговой операции Распределение риска между участниками факторинговой (форфейтинговой) операции |

| Самострахование (внутреннее |

Формирование резервного фонда предприятия Формирование целевых резервных фондов Формирование резервных сумм финансовых ресурсов в системе бюджетов, доводимых различным центрам ответственности Формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия Нераспределенный остаток прибыли, полученной в отчетном периоде |

| Прочие методы внутренней нейтрализации финансовых рисков |

Обеспечение с контрагента по финансовой операции дополнительного уровня премии за риск Получение от контрагентов определенных гарантий Сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами Обеспечение компенсации возможных потерь по рискам за счет предусматриваемой системы штрафных санкций |

Эта формулировка, позволяющая избежать риска, является одной из самых эффективных и распространенных. Предприятие должно систематически анализировать состояние выполнения партнерами обязательств по заключенным контрактам, выявлять причины их невыполнения отдельными хозяйствующими субъектами и по результатам анализа периодически осуществлять необходимую ротацию партнеров по хозяйственным операциям;

- отказ от использования в высоких объемах заемного капитала. Снижение доли заемных средств в экономическом обороте позволяет избежать одного из самых значительных финансовых рисков: потери финансовой устойчивости компании. Вместе с тем, такое избежание риска влечет за собой снижение эффекта финансового левериджа, т.е. возможности получения дополнительной суммы прибыли на вложенный капитал;

- отказ от чрезмерного использования оборотных активов в низколиквидных формах. Повышение уровня ликвидности этих активов позволяет избежать риска неплатежеспособности компании в будущем. Однако такое избежание риска лишает предприятие дополнительных доходов от расширения объемов продажи продукции в кредит и частично порождает новые риски, связанные с нарушением ритмичности операционного процесса из-за снижения размера запасов сырья, материалов, готовой продукции;

- отказ от использования временно свободных денежных активов в краткосрочных финансовых инвестициях. Эта мера позволяет избежать риска депозита и процентной ставки, но порождает потери от инфляционного риска, а также риск потери прибыли.

Отказ от перечисленных рисков лишает компанию дополнительных источников получения прибыли и, как следствие, отрицательно сказывается на темпах ее экономического развития и эффективности использования капитала. Поэтому в системе внутренних механизмов нейтрализации рисков их избежание должно осуществляться очень взвешенно основных условиях:

- если отказ от одного финансового риска не влечет возникновения другого риска более высокого или однозначного уровня;

- если уровень риска несопоставим с уровнем доходности финансовой операции по шкале «доходность-риск»;

- если финансовые потери по данному виду риска превышают возможности их возмещения за счет собственных финансовых средств предприятия;

- если размер дохода от операции, генерирующей определенные виды риска, несущественен, т.е.

занимает неощутимый удельный вес в формируемом положительном денежном потоке предприятия;

— если финансовые операции не характерны для финансовой деятельности предприятия, носят инновационный характер и по ним отсутствует информационная база, необходимая для определения уровня финансовых рисков и принятия соответствующих управленческих решений.

лимитирование

Система финансовых нормативов, обеспечивающих лимитирование концентрации рисков, может включать:

- предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности. Этот лимит устанавливается раздельно для операционной и инвестиционной деятельности предприятия, а в ряде случаев — и для отдельных финансовых операций (финансирования реального инвестиционного проекта;

- финансирования формирования оборотных активов и т.п.);

- минимальный размер (удельный вес) активов в высоколиквидной форме. Данный лимит гарантирует формирование так называемой «подушки ликвидности», которая характеризует размер резервов высоколиквидных активов для целей предстоящего погашения срочных финансовых обязательств компании. В качестве «ликвидной подушки» в первую очередь выступают краткосрочные финансовые инвестиции предприятия, а также краткосрочные формы его дебиторской задолженности;

- максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю.

Размер кредитного лимита, направленный на снижение концентрации кредитного риска, устанавливается при формировании политики предоставления товарного кредита покупателям продукции;

- максимальный размер депозитного вклада, размещаемого в одном банке. Лимитирование концентрации депозитного риска в этой форме осуществляется в процессе использования данного финансового инвестирования капитала предприятия;

- максимальный размер вложения средств в ценные бумаги одного эмитента. Эта форма лимитирования направлена на снижение концентрации несистематического (специфического) финансового риска при формировании портфеля ценных бумаг. Для ряда институциональных инвесторов этот лимит устанавливается в процессе государственного регулирования их деятельности в системе обязательных нормативов;

- максимальный период отвлечение средств в дебиторскую задолженность. Благодаря этому финансовому стандарту риск дефолта, инфляционный риск и кредитный риск ограничены.

Ограничение концентрации финансовых рисков — один из наиболее распространенных внутренних механизмов управления рисками, реализующий финансовую идеологию компании с точки зрения принятия этих рисков и не требующий высоких затрат.

диверсификации

диверсификация видов финансовой деятельности. Использование альтернативных возможностей получения дохода от различных финансовых операций — краткосрочных финансовых вложений, формирования кредитного портфеля, осуществления реального инвестирования, формирования портфеля долгосрочных финансовых вложений и т.п.

диверсификация валютного портфеля («валютной корзины») предприятия. Подбор различных видов валют для проведения внешнеэкономических операций. В процессе этого направления диверсификации обеспечивается снижение финансовых потерь по валютному риску предприятия;

- диверсификация депозитного портфеля. Размещение крупных сумм временно свободных денежных средств на хранение в нескольких банках, Так как условия размещения денежных активов при этом существенно не меняются, это направление диверсификации обеспечивает снижение уровня риска депозитного портфеля без изменения уровня его доходности;

- диверсификация кредитного портфеля. Расширяйте круг покупателей продукции компании и стремитесь снизить кредитный риск. Обычно диверсификация кредитного портфеля в процессе нейтрализации этого вида финансового риска осуществляется совместно с лимитированием концентрации кредитных операций путем установления, дифференцированного по группам покупателей кредитного лимита;

- диверсификация портфеля ценных бумаг. Позволяет снижать уровень несистематического риска портфеля, не уменьшая при этом уровень его доходности;

— диверсификация программы реального инвестирования. Включение в инвестиционную программу различных инвестиционных проектов с альтернативной отраслевой и региональной направленностью, что позволяет снизить общий инвестиционный риск по программе.

Характеризуя механизм диверсификации в целом, следует отметить, что он избирательно влияет на снижение негативных последствий некоторых финансовых рисков. Обеспечивая несомненный эффект в нейтрализации комплексных, портфельных финансовых рисков несистематической (специфической) группы, он не дает эффекта в нейтрализации подавляющей части систематических рисков — инфляционного, налогового и других. Поэтому использование этого механизма на предприятии ограничено.

трансферта

В современной практике риск-менеджмента получили широкое распространение основные направления распределения рисков (их трансферта партнерам):

- распределение риска между участниками инвестиционного проекта. В процессе такого распределения предприятие может осуществить трансферт подрядчикам финансовых рисков, связанных с невыполнением календарного плана строительно-монтажных работ, низким качеством этих работ, хищением переданных материалов и некоторых других. Для предприятия, осуществляющего трансферт таких рисков, их нейтрализация заключается в переделке работ за счет подрядчика, выплаты им сумм неустоек и штрафов и в других формах возмещения понесенных потерь;

- распределение риска между предприятием и поставщиками сырья и материалов. Предметом такого распределения являются, прежде всего, финансовые риски, связанные с потерей (порчей) имущества (активов) в процессе их транспортирования и осуществления погрузо-разгрузочных работ. Формы такого распределения рисков регулируются соответствующими международными правилами — «Инкотермс-2000»;

- распределение риска между участниками лизинговой операции. Так, при оперативном лизинге предприятие передает арендодателю риск морального устаревания используемого актива, риск потери им технической производительности (при соблюдении установленных правил эксплуатации) и ряд других видов рисков, предусматриваемых соответствующими специальными оговорками в заключаемом контракте;

— распределение риска между участниками факторинговой (форфейтинговой) операции. Объектом этого распределения является, прежде всего, кредитный риск компании, который в своей преобладающей доле передается соответствующему финансовому учреждению — коммерческому банку или факторинговой компании. Эта форма распределения риска носит для компании вознаграждающий характер, однако позволяет ей существенно нейтрализовать негативные финансовые последствия своего кредитного риска.

Степень распределения рисков и, как следствие, степень нейтрализации их негативных финансовых последствий для компании является предметом ее договорных переговоров с партнерами, что отражается в условиях согласованных с ними соответствующих договоров.

самострахования

формирование резервного фонда предприятия. он создается в соответствии с требованиями законодательства и устава предприятия. На его формирование направляется не менее 5% суммы прибыли, полученной предприятием в отчетном периоде;

- формирование целевых резервных фондов. Примером такого формирования могут служить: фонд страхования ценового риска (на период временного ухудшения конъюнктуры рынка);

- фонд уценки товаров на предприятиях торговли;

- фонд погашения безнадежной дебиторской задолженности по кредитным операциям предприятия и т.п. Перечень таких фондов, источники их формирования и размеры отчислений в них определяются уставом предприятия и другими внутренними документами и нормативами;

- формирование резервных сумм финансовых ресурсов в системе бюджетов, доводимых различным центрам ответственности. Такие резервы предусматриваются обычно во всех видах капитальных бюджетов и в ряде гибких текущих бюджетов;

— формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия. Такие резервы создаются для денежных средств — сырья, материалов, готовой продукции. Размер потребности запасах по отдельным элементам оборотных активов устанавливается в