Управленческое решение принимается в условиях неопределенности, когда менеджер не имеет возможности оценить вероятность будущих результатов. Это происходит, когда параметры, которые необходимо учитывать, настолько новы, что вероятность конкретных последствий не может быть предсказана с достаточной уверенностью.

Управленческие решения принимаются в рискованных условиях, когда результаты их реализации не определены, но известна вероятность того, что каждое из них произойдет. Неопределенность результата в этом случае связана с возможностью возникновения неблагоприятных ситуаций и последствий для достижения поставленных целей.

Управленческое решение принимается уверенно, если руководителю точно известен результат реализации каждой альтернативы. Следует отметить, что уверенное управленческое решение принимается довольно редко.

Неопределенность в процессе принятия решений проявляется в параметрах информации, используемой на всех этапах их обработки. Неопределенность трудно измерить, и чаще ее оценивают с точки зрения качества (высокий или низкий уровень).

Также ее оценивают в процентах (неопределенность информации на уровне 30%).

Неопределенности являются основной причиной появления рисков. Уменьшение их объема является основной задачей руководителя.

Неопределенность связана с разработкой управленческого решения, а риск — с результатами реализации.

Неопределенности являются основной причиной появления рисков. Уменьшение их объема является основной задачей руководителя.

1. Понятие неопределённости и риска

Менеджерам часто приходится разрабатывать и принимать управленческие решения в условиях неполной и недостоверной информации, а результаты реализации управленческих решений не всегда совпадают с плановыми показателями. Эти условия классифицируют как обстоятельства неопределенности и риска.

Управленческое решение принимается в условиях неопределенности, когда менеджер не имеет возможности оценить вероятность будущих результатов. Это происходит, когда параметры, которые необходимо учитывать, настолько новы, что вероятность конкретных последствий не может быть предсказана с достаточной уверенностью.

Управленческие решения принимаются в рискованных условиях, когда результаты их реализации не определены, но известна вероятность того, что каждое из них произойдет. Неопределенность результата в этом случае связана с возможностью возникновения неблагоприятных ситуаций и последствий для достижения поставленных целей.

Управления — менеджер или сотрудник управления персоналом, ...

... мероприятий. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ 1.1 Понятие и сущность управления персоналом Управление персоналом представляет собой комплексное прикладная наука организационно-экономических, управленческих, технологических, правовых, групповых и личностных факторов, методов ...

Неопределенность в процессе принятия решений проявляется в параметрах информации, используемой на всех этапах их обработки. Неопределенность трудно измерить, и чаще ее оценивают с точки зрения качества (высокий или низкий уровень).

Также ее оценивают в процентах (неопределенность информации на уровне 30%).

Неопределенность связана с разработкой управленческого решения, а риск — с результатами реализации.

Неопределенности являются основной причиной появления рисков. Уменьшение их объема является основной задачей руководителя.

«Неопределенность рассматривают как явление и как процесс. Если рассматривать это как явление, то мы имеем дело с набором размытых ситуаций, неполной и взаимоисключающей информации. К феноменам также можно отнести непредвиденные события, которые возникают против воли вождя и могут изменить ход запланированных событий: например, резкое изменение погоды привело к изменению графика празднования дня в городе.»

Неопределенность как процесс — это деятельность некомпетентного менеджера, принимающего неправильные решения. Например, при оценке инвестиционной привлекательности муниципального займа были допущены ошибки, и в результате бюджет города не дополучил 800 тыс. руб. На практике необходимо рассматривать неопределенность в целом, поскольку явление создается процессом, а процесс образует явление.

Неопределенности бывают объективные и субъективные.

Объективные не зависят от лица, принимающего решения, и их источник находится за пределами системы, в которой принимается решение.

Субъективные являются результатом профессиональных ошибок, недостатков, несоответствий в действиях, а их источник лежит в системе, в которой принимается решение.

Выделяют четыре уровня неопределенности:

- низкий, который не влияет на основные этапы процесса разработки и реализации управленческого решения;

- средний, который требует пересмотра некоторых этапов разработки и реализации решения;

- высокий подразумевает разработку новых процедур;

- сверхвысокий, который не позволяет оценить и адекватно интерпретировать данные о складывающейся ситуации.

2. Уровни неопределенности при оценке эффективности управленческих решений

Учет уровней неопределенности позволяет аналитически представить их использование в соответствии с характером управленческой деятельности менеджера.

На рис.1. приведена матрица эффективности управленческих решений в форме взаимодействия уровней неопределенности и характера управленческой деятельности.

К эффективным решениям относятся разумные, проработанные, выполнимые, понятные исполнителю. Неэффективный — необоснованный, неполный, недостижимый и трудный для реализации.

В рамках стабильной управленческой деятельности стандартные и повторяющиеся процедуры выполняются в условиях слабых мешающих воздействий внешней и внутренней среды.

Корректирующий характер управленческой деятельности используется при средних возмущающих воздействиях внешней и внутренней среды, когда лидер должен регулировать ключевые процессы системы менеджмента.

Инновационная управленческая деятельность характеризуется постоянным исследованием и внедрением новых процессов и технологий для достижения поставленных целей.

Сочетание низкого уровня неопределенности со стабильным и корректирующим характером деятельности (области A1 и B1) позволяет руководителю принимать обоснованные решения с минимальным риском реализации. При инновационном характере деятельности

и низком уровне неопределенности (область B1) детерминированная информация будет тормозить процесс принятия эффективных решений.

Сочетание среднего уровня неопределенности с корректирующим и новаторским характером управленческой деятельности обеспечивает область эффективных решений (Б2 и В2).

Высокий уровень неопределенности в сочетании со стабильным характером управленческой деятельности приводит к неэффективным решениям (область А3), но хорошо подходит для инновационного характера управленческой деятельности (область В3).

Рис.1. Матрица эффективности управленческих решений

| Сверхвысокий уровень неопределённости |

А4 Решений нет |

Б4 Неэффективные решения |

В4 | |

| Высокий уровень неопределённости |

Аз Неэффективные решения |

Б3 |

В3 Эффективные решения |

|

| Средний уровень неопределённости | А2 |

Б2 Эффективные решения |

В2 Эффективные решения |

|

| Низкий уровень неопределённости |

А1 Эффективные решения |

Б1 Эффективные решения |

В1 Неэффективные решения |

|

| Стабильный характер управленческой деятельности | Корректирующий характер управленческой деятельности |

Инновационный характер управленческой деятельности |

||

«Чрезвычайно высокий уровень неопределенности приводит к неэффективным решениям, поскольку плохо структурированная, трудная для восприятия и ненадежная информация затрудняет принятие эффективных решений.1»

Учет уровней неопределенности позволяет аналитически представить их использование в соответствии с характером управленческой деятельности менеджера. К эффективным решениям относятся разумные, проработанные, выполнимые, понятные исполнителю. Неэффективный — необоснованный, неполный, недостижимый и трудный для реализации.

В рамках стабильной управленческой деятельности стандартные и повторяющиеся процедуры выполняются в условиях слабых мешающих воздействий внешней и внутренней среды. Корректирующий характер управленческой деятельности используется при средних возмущающих воздействиях внешней и внутренней среды, когда лидер должен регулировать ключевые процессы системы менеджмента. Инновационная управленческая деятельность характеризуется постоянным исследованием и внедрением новых процессов и технологий для достижения поставленных целей. Сочетание невысокого со стабильным и корректирующим характером деятельности позволяет руководителю принимать обоснованные решения с минимальным риском реализации. Благодаря инновационному характеру бизнеса и низкому уровню неопределенности детерминированная информация замедлит процесс принятия эффективных решений.

Сочетание среднего уровня неопределенности с корректирующим и новаторским характером управленческой деятельности обеспечивает область эффективных решений. Высокий уровень неопределенности в сочетании со стабильным характером управленческой деятельности приводит к неэффективным решениям, но хорошо подходит для инновационного характера управленческой деятельности. Чрезвычайно высокий уровень неопределенности приводит к неэффективным решениям, поскольку плохо структурированная, трудная для восприятия и ненадежная информация затрудняет принятие эффективных решений.

3. Классификация рисков при разработке управленческих решений

Ни один руководитель не может устранить риск полностью. Однако, используя методы определения областей наибольшего риска, его количественное измерение и оценку приемлемого уровня, проводя регулярный мониторинг, он может справиться с ситуацией и в некоторой степени управлять риском. Управление рисками заключается в балансировании уровня риска и потенциальной выгоды.

Менеджер соотносит положительные и отрицательные аспекты потенциальных решений и оценивает вероятные результаты, определяя, насколько приемлем и оправдан риск по сравнению с возможными выгодами.

«Способность управлять риском — это способность точно спрогнозировать появление рискового события и провести надлежащие мероприятия с целью снижения вероятности его наступления.2»

Знание специфики и характера ожидаемого риска и, в частности, его классификация, позволяют эффективно управлять.

В зависимости от вероятного экономического исхода решения риски делятся на чистые и спекулятивные.

Чистые риски приводят к плохим результатам или пулю. К ним относятся природные, экологические, политические, транспортные, коммерческие риски (производственные и торговые).

Спекулятивные риски предполагают как отрицательные, так и положительные результаты. К ним относится часть коммерческих рисков (финансовые риски).

В зависимости от причины события риски делятся на природные, экологические, политические, транспортные и коммерческие.

Природный риск — это риск потерь в результате стихийных бедствий, например, землетрясения, наводнения, урагана.

Экологический риск: вероятность потерь из-за ухудшения состояния окружающей среды.

Политический риск — риск потерь, связанный с изменением политического баланса политических сил в обществе. Этот вид риска связан с социально-политической ситуацией в государстве и не зависит от хозяйствующего субъекта. К таким рискам относятся вероятность потерь из-за революций, беспорядков, отказа новой власти от обязательств предыдущей, риск законодательных изменений.

Транспортный риск — вероятность потерь при перевозке грузов.

Коммерческие риски — вероятность убытков в результате коммерческой деятельности хозяйствующих субъектов. В соответствии с основными видами коммерческой деятельности данная группа рисков делится на производственные, коммерческие и финансовые.

Производственный риск — риск ущерба, связанный с нарушением производственных процессов, нарушением технологии выполнения операций, некачественными ресурсами.

Торговый риск — это риск неполучения дохода в результате нарушения одной из сторон обязательств по соглашению.

Финансовый риск — вероятность ущерба в результате финансовых операций (кредитование, финансовые инвестиции).

Финансовый риск имеет математически выраженную вероятность возникновения ущерба, которая основана на статистических данных, поэтому может быть определена достаточно точно. Финансовые риски подразделяются на риски, связанные с покупательной способностью денег (инфляционный и валютный риски), и риски, связанные с вложением капитала.

Риск инфляции — вероятность того, что доходы упадут из-за высокой инфляции и вырастут.

Риск обменного курса связан с убытками, вызванными изменением обменного курса.

Инвестиционный риск — это отклонение фактического дохода от ожидаемого. Инвестиции называют нерискованными, если доход по ним гарантирован. Инвестиционные риски включают несистемный, системный, выборочный риск, риск ликвидности, кредитный риск, региональный риск, отраслевой риск, деловой риск, инновационный риск.

В зависимости от того, какие факторы определяют риск в проблемной ситуации, выделяют две основные составляющие: индивидуальную и ситуативную.

Индивидуальный риск зависит от человека, который принимает и реализует решения. Любой человек в составе компании, организации действует в соответствии со своей профессией и должностью, отдает приказы и выполняет поставленные решения.

К ситуационной составляющей риска относят все, что непосредственно не зависит от индивидуальных особенностей ЛПР. На каждом этапе разработки и принятия решений менеджер сталкивается с различными трудностями: нехваткой времени, ресурсов, информации. Интересы и действия других людей, участвующих в процессе принятия и реализации решений, существенно влияют на качество, а иногда и приводят к срыву выполнения решений.

Чтобы снизить уровень риска, менеджер должен четко сформулировать задачу для артистов, проинформировать их о критериях достижения цели и предоставить необходимую свободу для принятия решений на местном уровне. необходимо постоянно координировать работу художников и побуждать их делать это более эффективно и результативно.

4. Технологии принятия решений в условиях стохастического риска

В случае стохастической неопределенности у ЛПР имеется полная информация о степени возможности тех или иных (Исходов операции для каждой виде вероятностного распределения на множестве возможных результатов.

Часто ошибочно полагают, что использование тех или иных характеристик распределения вероятностей результата очень просто затрудняет выбор наилучшего решения. Например, чаще всего используют математическое ожидание результата; иногда — дисперсию. Однако, как показывает практика, выбор, основанный на этих характеристиках, не всегда согласуется с личными представлениями лица, принимающего решение, о наилучшей альтернативе. В частности, это объясняется также и тем, что, описывая задачи с риском, ЛПР редко использует такие теоретические понятия, как «распределение вероятностей», «случайная величина», «квантиль» и т.п. Вместо них человек обычно оперирует такими малоформализуемыми понятиями, как «шансы на выигрыш», «возможность неудачи», «тяжесть последствий» и др. Он их воспринимает как более привычные, а потому —, и более надежные. Хотелось бы, чтобы правила выбора также использовали подобные простые и понятные ЛПР суждения; чтобы на основе таких суждений можно было отыскивать сначала эффективные, а при необходимости — и наилучшие альтернативы.

«В этой связи хорошо согласуется с данными практики вербальная формулировка принципа стохастического доминирования:тот вариант решения лучше, для которого выше вероятность получения более предпочтительного результата.3»

Другими словами, для того чтобы установить, какой ил двух вариантов — а или b — решения лучше, ЛПР прости необходимо последовательно «перебрать» все возможные те кущие значения t результата у и проверить, какая из веро ятностей больше: P(Y(a) ≥ t) или P(Y(b) ≥ t).

Если для всех у = t, например, оказывается, что P(Y(a) ≥ у) ≥ P(Y(b) ≥ у), то, альтернатива b стохастически доминируется. Формальный вид этого правила стохастического доминирования представлен выражением Fa(y) ≤ Fh(y), для всех значений У. Где Fa{y) = P(Y(a) <y) — функция распределения результата У для альтернативы а.

Контроль доминирования в соответствии с приведенным выше правилом технологически эффективен визуально. Для этого следует изобразить графики функций Fa(y) и Fb(y) в одной системе координат и выбрать ту альтернативу, график функции распределения результата для которой лежит геометрически ниже. Если случайный результат Y дискретен и не имеет многих возможных значений y, то для проверки диаграммы на отсутствие доминирования удобно использовать стандартную радиолокационную карту Excel, которая является аналогом полярной системы координат. В качестве примера в табл.1 представлены значения (в сотых долях) функции Fa(y) распределения непрерывного результата Y(a) для четырех альтернатив.

Таблица 1. Значения функции Fa(y) распределения результатов Y(a)

| Альтернативы | Значения у,(а) результатов Y(a) | |||||||||

| У1 | У2 | У3 | У4 | У5 | У6 | У7 | У8 | У9 | У10 | |

| а{ | 15 | 40 | 60 | 70 | 80 | 85 | 90 | 95 | 91 | 99 |

| а2 | 0 | 0 | 30 | 55 | 70 | 80 | 85 | 90 | 91 | 92 |

| аъ | 0 | 5 | 9 | 11 | 18 | 20 | 22 | 27 | 29 | 30 |

| a4 | 0 | 0 | 0 | 5 | 12 | 22 | 45 | 70 | 90 | 95 |

Пусть для определенности более предпочтительным для ЛПР является значение результата с большим индексом (т. е. значение у10 предпочтительнее значения у9, которое в свою очередь более предпочтительно, чем у8 и т.д., а значение у1 — наименее предпочтительное).

Альтернатива а доминируется альтернативами а2 , а3 и а4, которые между собой несравнимы по правилу стохастического доминирования, заданного соотношением а <=> Fa(y) < Fh(y).

Таким образом, отношение стохастического доминирования, задаваемое данным выражением, несвязно, так как неравенство в правой части выражения может не выполняться для всех значений результата. Ввиду этого оно обладает достаточно слабой разрешающей способностью и незначительно сокращает объем исходного множества альтернатив. Возможно также применение и более сложных принципов стохастического доминирования.

сужение множества выбора возможно лишь при использовании дополнительной информации о предпочтительности того или иного решения. Как уже отмечалось, часто в качестве такой информации выступают сведения о предпочтительности в среднем, предпочтительности по уровню гарантии получения результатов или предпочтительности по уровню самого гарантированного результата. Получение от ЛПР подобной информации означает, что лицо, принимающее решения, как бы безразлично к риску (подробнее смысл «безразличия к риску» будет пояснен ниже) использовать для анализа только объективные характеристики распределения вероятностей.

Теперь обсудим еще один вопрос. А можно ли как-то более строго описать характер отношения ЛПР к стохастическому риску? Оказывается, да. Причем сделать это можно как на качественном уровне (в качественных шкалах), так и на количественном. Методологической базой для ответов на подобные вопросы является теория полезности.

Обозначим функцию полезности через и(у).

Согласно аксиоматической теории полезности отношение предпочтения на множестве А альтернатив моделируется с использованием математического ожидания М[и(у(а))] функции полезности для этих альтернатив:

![]()

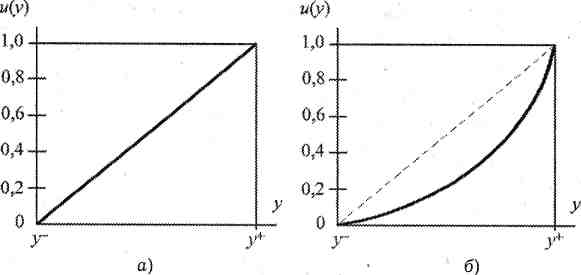

Качественно указанные особенности отношения предпочтения ЛПР могут быть отражены графически. На рис.2. представлены графики функций полезности для лиц с различным отношением к стохастическому риску.

По оси абсцисс на графиках отложены величины результатов, а по оси ординат — значения функции и(у) полезности. Психологической доминанте «объективное ЛПР» соответствует функция и(у) = ее + Ру. Она представлена на рис.2.а.

Рис.2. Графики функций полезности для лиц с различным отношением к стохастическому риску

Параметры а и Р функции выбраны так, что наименее предпочтительному значению результата у = y — соответствует нулевое значение функции полезности, а наиболее пред почтительному результату у = у + — значение, равное единице. Очевидно, xто если пользоваться такой функцией полезности, то это приводит к установлению предпочтений на множестве «объективным» показателям типа:

Установлено, что если ЛПР несклонно к риску, то функция полезности, отражающая его предпочтения и отношение к стохастическому риску, строго вогнута. Это графически отражено на рис.2.б. Для субъекта с подобной психологической доминантой восприятия риска всегда оказывается более предпочтительным получение среднего выигрыша в операции наверняка, нежели участие в рискованной операции. Математически это выглядит так:

![]()

что в итоге приводит к неравенству вида

![]()

которое представляет собой математическое определение функции. Для склонного к риску ЛПР все как раз наоборот. Для такого лица участие в рискованной операции более предпочтительно, чем получение ее среднего результата. Поэтому для ЛПР, склонного к риску, функция и(у) полезности оказывается

Количественно меру склонности или несклонности ЛПР к риску удобно оценивать с использованием так называемых достоверных эквивалентов лотерей. Это понятие из теории полезности и для нас оно новое. Разъясним его. Но вначале нам потребуется понятие лотереи как модели выбора в условиях стохастической неопределенности.

«Лотереей называется пара (У, Р), где У = (уг y2,…,yn) — множество возможных значений результата у, Р — (pv р2,…,рn) — вероятностное распределение на результатах. В общем случае можно рассматривать лотереи с непрерывными значениями результата, а также лотереи с векторными результатами и составные лотереи (где результатом одной лотереи является другая лотерея).4»

Психологические особенности человека таковы, что ему очень трудно сравнивать лотереи с большим числом выигрышей. ЛПР гораздо проще иметь дело лишь с двумя исходами и при этом отвечать на вопросы типа: «За сколько Вы согласны отступиться от участия влотерее?» или «Во сколько Вы оцениваете лотерею, если Вам предложат ее продать?» При соизмерении произвольного результата у с наилучшим у+ и наихудшим у-, результатами используется допущение, которое называется правилом замены.

Это правило гласит следующее. Если в исходной лотерее (У, Р) любой из результатов у заменить на эквивалентный ему по предпочтительности, то для ЛПР будет безразлично, в какой из лотерей — исходной или новой — участвовать.

Результат у в этом случае заменяют на лотерею вида у+ с вероятностью р(у) и у- с вероятностью 1 — р(у).

Такая лотерея называется базовой. Вероятность р(у) в базовой лотерее должна выбираться такой, чтобы базовая лотерея была эквивалентна по предпочтительности вырожденной лотерее, приводящей достоверно к результату у.

Достоверным эквивалентом лотереи (У, Р) называется величина yd такая, что ЛПР безразлично, получить ли результат уй наверняка или участвовать в лотерее (У, Р).

Именно по величине детерминированного эквивалента судят о типе отношения ЛПР к стохастическому риску. И если оказывается, что детерминированный эквивалент yd лотереи меньше математического ожидания М результатов лотереи, то ЛПР не склонно к риску, если уй > М — склонно к риску, а если они равны — ЛПР безразлично к риску/

И еще одно важное замечание. Поскольку детерминированный эквивалент — неслучайная величина, это позволяет легко свести задачу обоснования решений в условиях стохастического риска к задаче принятия решений в условиях определенности. Надо только все случайные исходы заменить их детерминированными эквивалентами. После этого формальный анализ проводят как бы в условиях определенности

Заключение

Неопределенности являются основной причиной появления рисков. Уменьшение их объема является основной задачей руководителя. Неопределенность рассматривают как явление и как процесс. Если рассматривать это как явление, то мы имеем дело с набором размытых ситуаций, неполной и взаимоисключающей информации. К феноменам также можно отнести непредвиденные события, которые возникают против воли вождя и могут изменить ход запланированных событий: например, резкое изменение погоды привело к изменению графика празднования дня в городе.

Неопределенность в процессе разработки управленческого решения может быть вызвана причинами: отсутствием достоверной информации; сложностью при обработке информации; монополизацией необходимых данных внешними органами управления.

Уровень неопределенности в значительной мере зависит от характеристик информации. Поэтому руководителям необходимо использовать документальную информацию: справочники, сертификаты, свидетельства.

Задача ЛПР заключается в поиске необходимой информации, оценке ее характеристик, выделении важной части, позволяющей анализировать текущее состояние системы, в которой разрабатывается решение.

Чтобы уменьшить негативные последствия делегирования решения большому количеству исполнителей, используют нормы управляемости, разработанные применительно к функциям управления.

Простые решения подготавливаются по известным алгоритмам и исполняются по отработанным схемам, в которых отсутствуют неопределенность или ее уровень настолько низок, что не оказывает существенного влияния на результат.

Решения средней сложности предполагают альтернативные варианты разработки и многообразие путей их реализации. Основанием для выбора такого решения является сокращение влияния неопределенности.

Трудные решения не имеют аналогов, а влияние неопределенности на процесс разработки и реализации решения учесть практически невозможно.

Учет уровней неопределенности позволяет аналитически представить их использование в соответствии с характером управленческой деятельности менеджера. К эффективным решениям относятся разумные, проработанные, выполнимые, понятные исполнителю. Неэффективный — необоснованный, неполный, недостижимый и трудный для реализации.

Часто ошибочно полагают, что использование тех или иных характеристик распределения вероятностей результата очень просто затрудняет выбор наилучшего решения. Например, чаще всего используют математическое ожидание результата; иногда — дисперсию. Однако, как показывает практика, выбор, основанный на этих характеристиках, не всегда согласуется с личными представлениями лица, принимающего решение, о наилучшей альтернативе. В частности, это объясняется также и тем, что, описывая задачи с риском, ЛПР редко использует такие теоретические понятия, как «распределение вероятностей», «случайная величина», «квантиль» и т.п. Вместо них человек обычно оперирует такими малоформализуемыми понятиями, как «шансы на выигрыш», «возможность неудачи», «тяжесть последствий» и др. Он их воспринимает как более привычные, а потому —, и более надежные. Хотелось бы, чтобы правила выбора также использовали подобные простые и понятные ЛПР суждения; чтобы на основе таких суждений можно было отыскивать сначала эффективные, а при необходимости — и наилучшие альтернативы.

В этой связи хорошо согласуется с данными практики вербальная формулировка принципа стохастического доминирования:тот вариант решения лучше, для которого выше вероятность получения более предпочтительного результата.

Список литературы

[Электронный ресурс]//URL: https://management.econlib.ru/referat/prinyatie-resheniy-v-usloviyah-riska/

Весенин В.Р. Менеджмент. – М.: Проспект, 2007. — 512 с.

Воробьев С. Н., Уткин В. Б., Балдин К. В. Управленческие решения М.: ЮНИТИ-ДАНА, 2005. – 496 с.

Глухов В.В. Менеджмент. – СПб.: Питер, 2007. – 608 с.

Саак А.Э., Тюшняков В.Н. Разработка управленческого решения. – СПб.: Питер, 2007. – 272 с.

Смирнов Э.А. Разработка управленческих решений — M.: ЮНИТИ-ДАНА, 2002. – 271 с.

1 Смирнов Э. А. Разработка управленческих решений: Учебник для вузов. — М.: ЮНИ-ТИ-ДАНА, 2002. – 176 с.

2 Саак А.Э., Тюшняков В.Н. Разработка управленческого решения. – СПб.: Питер, 2007. — 128 С.

3 Воробьев С. Н., Уткин В. Б., Балдин К. В. Управленческие решения М.: ЮНИТИ-ДАНА, 2005. — 220 с.

4 Воробьев С. Н., Уткин В. Б., Балдин К. В. Управленческие решения М.: ЮНИТИ-ДАНА, 2005. — 232 с.